北米農業用ドローン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

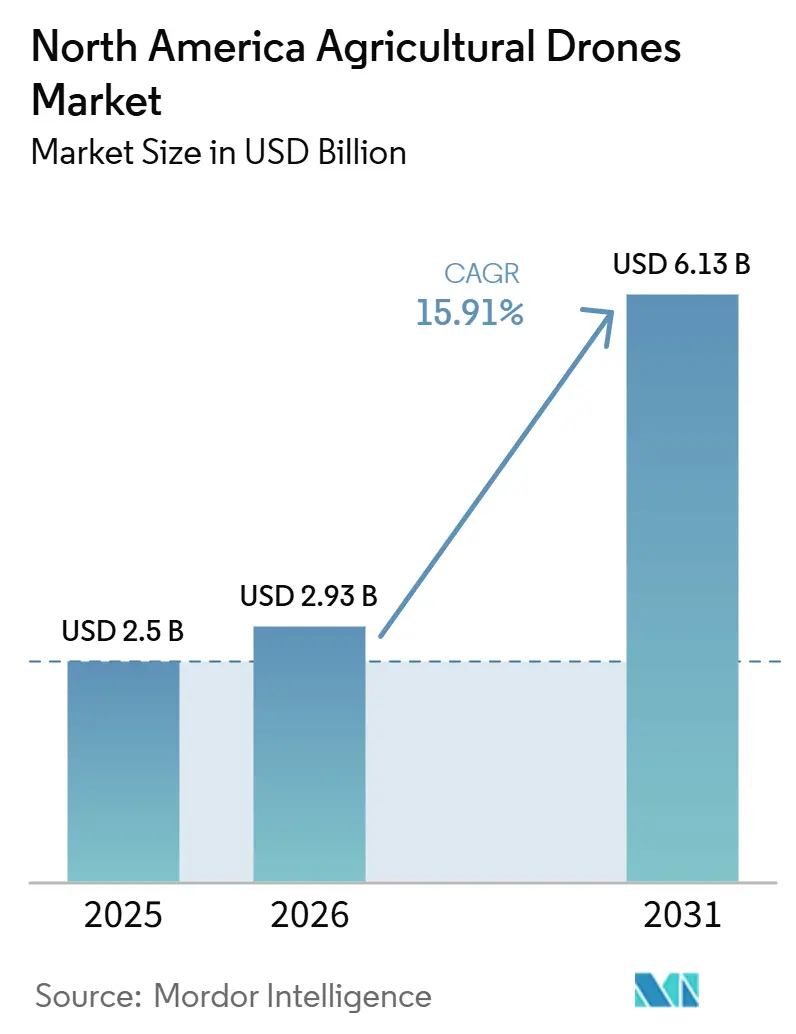

| 基準年の市場規模 (2025) | 2.5 十億米ドル |

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 6.13 十億米ドル |

| 成長率 (2026 - 2031) | 15.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農業用ドローン市場分析

北米農業用ドローン市場規模は、2025年の25億米ドルおよび2026年の29億3,000万米ドルから、2031年までに61億3,000万米ドルへと成長する見込みであり、2026年から2031年の間に15.91%のCAGRを記録すると予測されています。広範な労働力不足、投入コストの上昇、および連邦航空局(FAA)による目視外飛行(BVLOS)免除の拡充といった要因が、大規模な畑作物および高付加価値の特産作物の農業経営における無人航空システムの需要を牽引しています。ハードウェアコストの低下、搭載能力の向上、および関税を背景とした製造の国内回により、中規模農場における導入障壁が低下しています。さらに、サービスとしてのドローン(ドローン・アズ・ア・サービス)プロバイダーが、分散した小規模農家のニーズに対応しています。撮影画像を24時間以内に可変施用処方箋へと変換できるソフトウェアプラットフォームは、新たな収益機会を創出するとともに、ベンダーにとって継続的な収益モデルを支えています。競争の激しさは中程度から高水準で推移しており、連邦通信委員会(FCC)が新たな外国製ドローンの参入を制限する決定を下したことを受け、国内メーカーが市場シェアを拡大しています。

主要レポートのポイント

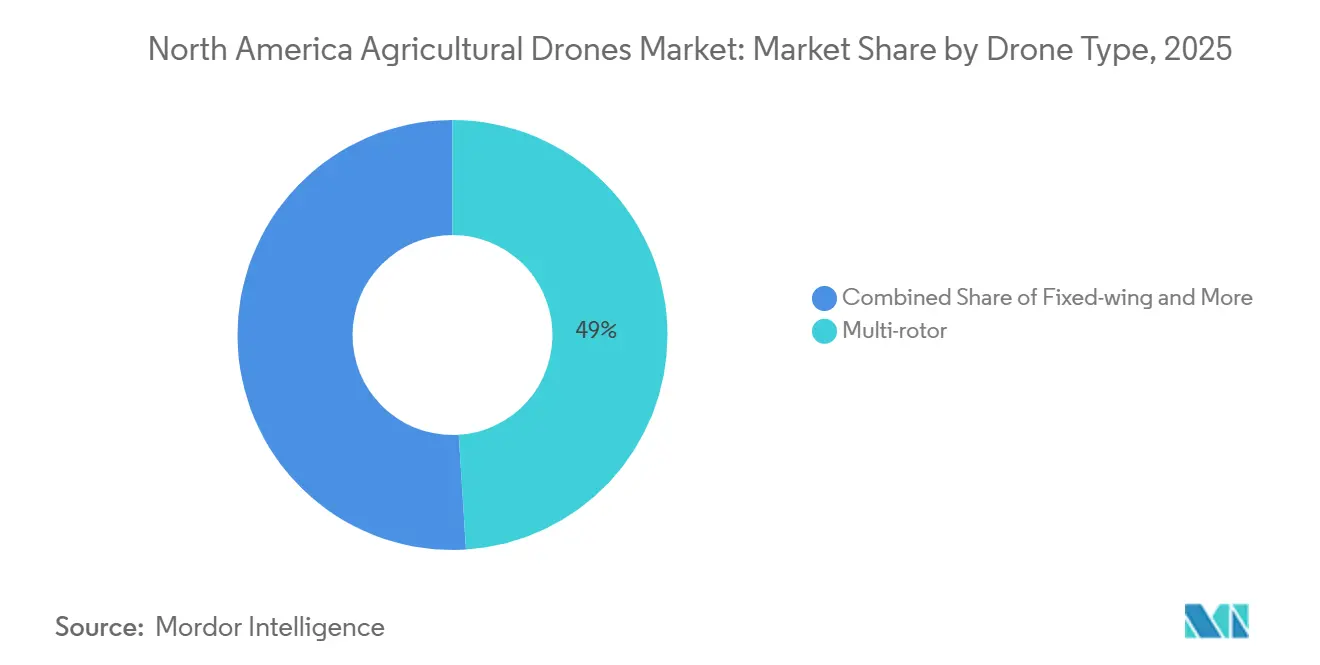

- ドローンタイプ別では、マルチローターが2025年の北米農業用ドローン市場シェアの最大49.0%を占めました。一方、ハイブリッド(VTOL)の北米農業用ドローン市場規模は、2026年から2031年にかけて最も速い17.4%のCAGRで拡大する見込みです。

- 用途別では、作物モニタリング・偵察が2025年に最大38.0%の市場シェアを保持しました。一方、精密散布・施肥の北米農業用ドローン市場規模は、2026年から2031年にかけて最も速い16.9%のCAGRで成長する見込みです。

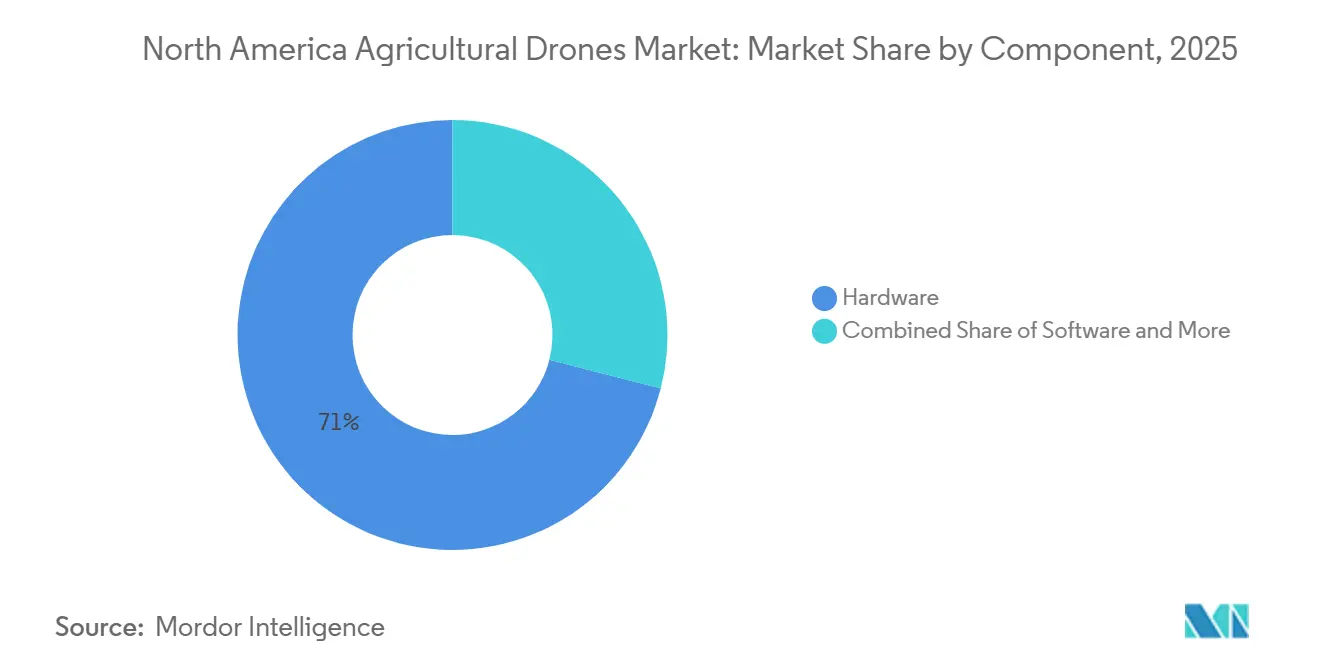

- コンポーネント別では、ハードウェアが2025年の北米農業用ドローン収益シェアの最大71.0%を占めました。一方、ソフトウェアは2026年から2031年にかけて最も速い17.8%のCAGRで拡大する見込みです。

- 自律性レベル別では、半自律型が2025年に最大56.0%の収益シェアを占めました。一方、完全自律型は2026年から2031年にかけて最も速い17.2%のCAGRで成長する見込みです。

- 地域別では、米国が2025年に最大79.0%の収益シェアを占めました。一方、メキシコは2026年から2031年にかけて最も速い16.4%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米農業用ドローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国およびカナダの大規模農場における精密農業の急速な普及 | +3.8% | 米国中西部・グレートプレーンズ、カナダ草原州 | 中期(2〜4年) |

| マルチローターおよび固定翼ドローンのコスト低下と性能向上 | +3.2% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 連邦航空局の目視外飛行(FAA BVLOS)承認の容易化による作付面積カバレッジの拡大 | +4.1% | 米国農村部クラスG空域 | 中期(2〜4年) |

| 関税を背景とした国内ドローン組立の強化によるサプライチェーン強靭性の向上 | +2.6% | テキサス州、バーモント州、ミシガン州の米国製造拠点 | 長期(4年以上) |

| 可変施用による投入量削減からのカーボンクレジット収益 | +1.4% | 米国およびカナダの保全流域 | 長期(4年以上) |

| メキシコの特産作物地帯におけるサービスとしてのドローンの拡大 | +2.7% | ミチョアカン州、ハリスコ州、シナロア州、ドゥランゴ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国およびカナダの大規模農場における精密農業の急速な普及

米国およびカナダの大規模農場は、圃場効率の向上、投入資材の最適化、作物モニタリングの改善を目的として、デジタル農業技術の導入を急速に進めています。2024年12月に公表された米国農務省経済調査局のレポートによると、誘導オートステアリングシステムおよびその他の機器が、米国の大規模作物生産農場の70%で活用されています。精密農業システムの利用拡大は、北米の主要畑作地帯における多スペクトルイメージング、作物偵察、可変施用などの用途を中心に、農業用ドローンの普及に向けた好条件を醸成しています。

マルチローターおよび固定翼ドローンのコスト低下と性能向上

ドローンコストの低下と、ペイロード容量・バッテリー効率・圃場生産性における大幅な技術進歩が相まって、北米全域で農業用ドローンの普及が加速しています。2026年2月、XAGは米国においてP150 Max農業用ドローンを発売しました。同機は最大ペイロード容量176ポンド、平均散布生産性50〜60エーカー毎時を特徴としています[1]出典:XAG、「XAG P150 Max農業用ドローンが実証済みの効率性と信頼性を携えて米国に上陸」、xa.com。スワームコントロール機能により、1人のオペレーターが2機のドローンを同時に管理することが可能です。さらに、DJI Technology Co. Ltd.のDB1560インテリジェントフライトバッテリーは最大1,500回の充電サイクルと9分間の急速充電に対応しており、重要な作業期間中のダウンタイムを最小限に抑えます。

連邦航空局の目視外飛行(FAA BVLOS)承認の容易化による作付面積バレッジの拡大

2025年9月、連邦航空局(FAA)免除番号24815により、Bluebird Precision AgにBVLOS(目視外飛行)の適用除外が付与され、第137部規制に基づくオペレーター証明書の取得経路が確立されました。カンザス州は州全体のドローン回廊に300万米ドルを割り当て、2025年8月に長距離BVLOS配送を完了し、農村部のドローン運用の参照モデルを提供しました。2026年3月、ResilienXは共有監視インフラを活用することで1,900平方マイルの免除を取得し、協調型検知・回避ネットワークが目視監視員なしで日常的なBVLOS運用を可能にすることを実証しました[2]出典:Starburst Aerospace、「ResilienXがBVLOSドローン運用に関するFAA免除証明書を取得」、starburst.aero。

関税を背景とした国内ドローン組立の強化によるサプライチェーン強靭性の向上

2025年4月に米国で課された累計170%の関税により、DJI Mavic 3 Proの小売価格は2,199米ドルから約4,750米ドルへと上昇しました。これにより輸入が減少し、国内生産が促進されました[3]出典:AirSight、「2025年の中国製ドローンへの関税、価格上昇と米国市場への影響」、airsight.com。さらに、2025年12月のFCC裁定により新規外国製ドローンの参入がさらに制限され、Hylio、Ceres Air、Exedy Dronesなどの企業が国内生産能力の拡大を進めています。2025年カンザス州上院法案9に対する下院代替法案などの州レベルの調達禁止措置は、国内調達要件を強調しています。ただし、モーター、バッテリー、LiDARなどのコンポーネントにおけるサプライチェーンの課題は依然として残っており、近い将来に一時的な免除措置が必要となる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー機械とのデータプラットフォーム互換性の欠如 | −2.1% | 米国およびカナダの混在年式フリート | 短期(2年以内) |

| 小規模農家にとっての高い初期費用および維持費 | −2.8% | 米国およびメキシコの500エーカー未満の農場 | 中期(2〜4年) |

| 農業分析の専門知識を持つ認定リモートパイロットの不足 | −1.9% | 米国およびカナダの農村部 | 中期(2〜4年) |

| 圃場物流に影響するリチウムバッテリー輸送規制の強化 | −1.2% | 北米の国境をまたぐサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシー機械とのデータプラットフォーム互換性の欠如

CNH Industrial、AGCO Corporation、初期のジョンディアシリーズの旧型トラクターや散布機は、ドローンが生成するシェープファイルとの組み込み互換性を持たないため、手動によるデータ転送や高価なディスプレイのアップグレードが必要となっています。agrirouterなどのミドルウェアソリューションが、ジョンディアオペレーションセンターとサードパーティソフトウェア間の自動同期を実現するために導入されつつあります。ただし、完全な双方向テレメトリーおよび処方データ交換は2026年後半まで実現しない見込みです。AcreConnectは現在、DJI、XAG、Exedyドローンと互換性のある施用マップのエクスポートをサポートしていますが、多くの混在フリートは依然としてUSBスティックに依存しており、エラーが発生する可能性が高まっています。

小規模農家にとっての高い初期費用および維持費

高い取得コストと運用コストが、北米の中小規模農場における農業用ドローンの普及を引き続き妨げています。ミズーリ大学エクステンションの2025年分析によると、DJI Agras T40ドローンを使用して1,000エーカーにわたって散布を行う農家の総施用コストは1エーカーあたり12.27米ドルと推定され、バッテリー費用だけで1エーカーあたり1.72米ドルを占めています。同研究では、ドローンの所有が経済的に成立するのは年間施用面積が約980エーカーを超える場合のみであることも強調されています。こうしたコスト上の課題により、この規模を下回る農場がドローンハードウェア、バッテリー、充電システム、保守インフラへの投資を正当化することは困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドローンタイプ別:ハイブリッドVTOLが注目を集める

マルチローターは2025年の北米農業用ドローン市場シェアの最大49.0%を占めました。このセグメントは、垂直離着陸能力、不規則な圃場レイアウトでの機動性、ターゲット散布および作物モニタリングへの適合性といった特徴から恩恵を受けています。米国中西部およびカナダ草原州の農家は、殺菌剤散布、作物偵察、栄養素評価などの用途でマルチローターシステムの導入を急速に進めています。これらのドローンは、操作の簡便さと精密農業ワークフローとの互換性から支持されています。

ハイブリッド(VTOL)の北米農業用ドローン市場規模は、2026年から2031年にかけて最も速い17.4%のCAGRで拡大する見込みです。このセグメントは固定翼ドローンの巡航効率とマルチローターシステムの垂直離着陸の柔軟性を組み合わせており、広範なカバレッジと運用効率を必要とする大規模農場に最適です。目視外飛行(BVLOS)運用への関心の高まり、バッテリー充電速度の向上、スワームコントロール機能などの要因が、広大な農地でのハイブリッドドローンの普及を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:精密散布が加速

作物モニタリング・偵察は2025年に最大38.0%の市場シェアを保持しました。農業生産者は、圃場で目に見える被害が発生する前に、栄養素欠乏、病害虫の蔓延、灌漑の不均一性、作物ストレス状態を検出するために、ドローンベースのイメージングシステムを積極的に活用しています。多スペクトルおよびサーマルイメージング技術は、肥料施用の最適化、収量予測の向上、広大な農地における作物健全性のモニタリングを可能にすることで、精密農業において重要な役割を果たしています。トウモロコシ、大豆、小麦、特産作物を生産する地域では特に普及が進んでおり、労働力不足と運用コストの上昇が、圃場管理および農業評価のための自動化された空中モニタリングソリューションの利用を促進しています。

精密散布・施肥は2026年から2031年にかけて最も速い16.9%のCAGRで成長する見込みです。この成長は、ドローンベースの農薬散布の普及拡大、可変施用技術の利用増加、商業農業における農薬廃棄量削減への需要によって牽引されています。遠心式アトマイザーと精密施用システムを搭載した農業用ドローンは、散布の均一性高め、投入資材の消費を削減し、圃場の土壌圧縮を最小化しています。マルチドローン運用に対する規制承認と処方マッピング技術の統合が、特に大規模農場や農業請負業者の間での精密散布サービスへの需要をさらに押し上げており、運用効率の向上と1エーカーあたりの処理コスト削減を目指す動きが加速しています。

コンポーネント別:ソフトウェアが利益率拡大を牽引

ハードウェアは2025年の北米農業用ドローン収益シェアの最大71.0%を占めました。このセグメントの優位性は、機体フレーム、推進システム、イメージングセンサー、バッテリー、ペイロード機器への強い需要によって支えられています。農業生産者は、より大きな散布負荷を搭載し、より広い圃場面積をカバーし、多様な環境条件下で長時間稼働できるドローンを優先しています。大規模農業用途における固定翼およびハイブリッドプラットフォームの利用増加が、高度なハードウェアシステムへの投資をさらに促進しています。さらに、米国およびカナダにおける国内製造の拡大とサプライチェーンの地域化イニシアチブが、ハードウェア需要の成長を支援しています。

ソフトウェアは2026年から2031年にかけて最も速い17.8%のCAGRで成長する見込みです。空中映像の処理、処方マップの生成、精密農業エコシステムへの圃場インテリジェンスの統合が可能な分析プラットフォームへの需要の高まりが、この成長を牽引しています。クラウドベースのソフトウェアソリューションは、迅速な画像分析、飛行計画、自動レポート作成、デジタル農場管理システムとのシームレスな統合を可能にすることで、運用効率を向上させています。自律型および半自律型ドローンフリートの普及が進むにつれ、ミッション調整、データ解釈、可変施用ワークフローをサポートするソフトウェアプラットフォームが産業支出においてより大きなシェアを獲得すると予測されています。これらのプラットフォームはまた、テクノロジープロバイダーに継続的なサブスクリプションベースの収益機会を創出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

自律性レベル別:完全自律型システムが台頭

半自律型は2025年に最大56.0%の収益シェアを占めました。農業生産者が散布、偵察、マッピング作業において自動化された飛行経路と人間による監視を組み合わせたシステムを引き続き好むため、このセグメントは優位性を維持しています。半自律型ドローンは、特に複雑な農業環境や変化する気象条件において、オペレーターが圃場ミッション中に監視を維持しながら運用効率を向上させます。既存の精密農業ワークフローとの互換性、低い規制上の複雑さ、および少ない研修要件が、米国、カナダ、メキシコの商業農業における広範な普及を支援しています。複数の農場と作物タイプを管理する農業請負業者の間でも需要は引き続き堅調です。

完全自律型は2026年から2031年にかけて最も速い17.2%のCAGRで成長する見込みです。人工知能、検知・回避システム、自律ナビゲーション、エッジコンピューティング技術の進歩が、継続的なオペレーター介入の必要性を低減し、成長を支援しています。農業生産者は、労働力不足に対処し運用のスケーラビリティを向上させるために、継続的な圃場モニタリング、自動散布、リアルタイムの農業分析が可能な自律型プラットフォームの評価を積極的に進めています。目視外飛行運用およびマルチドローンフリート管理に対する規制支援の拡大も、北米全域の大規模畑作・特産作物農業環境向けに設計された完全自律型農業システムへの関心を加速させています。

地域分析

米国は2025年に最大79.0%の市場シェアを占めました。これは、広大な農地の利用可能性、精密農業の強い普及、および商業用ドローン運用に対する支援的な規制枠組みによって牽引されています。アイオワ州、イリノイ州、カンザス州、ネブラスカ州などの主要農業州では、作物モニタリング、散布、圃場分析へのドローン活用が拡大しています。精密農業システムの普及と、労働力不足の深刻化および運用効率向上への需要が、大規模畑作農場でのドローン利用を促進しています。さらに、目視外飛行テストプログラムの進展と農村部ドローン回廊への投資増加が、全国的な商業農業用ドローンの展開拡大を支援しています。

メキシコは2026年から2031年にかけて最も速い16.4%のCAGRで成長する見込みです。これは、特産作物農業地域における効率的な作物管理ソリューションへの需要増加によって牽引されています。アボカド、ベリー、野菜の生産者の間で農業用ドローンの普及が進んでおり、空中散布システムは分散した農地や不均一な地形において従来の地上機器と比較して高い効果を発揮します。サービスとしてのドローンプロバイダーの利用可能性の向上が、直接的な機器所有がコスト面で困難な中小規模農家のこの技術へのアクセスを改善しています。労働コストの上昇と精密農業への関心の高まりが、商業農業地域における散布、偵察、施肥作業へのドローン活用需要をさらに支援しています。

カナダでは、商業展開の機会を拡大する規制の進展に後押しされ、草原農業地域での農業用ドローン普及が増加しています。2025年、カナダ運輸省は特別飛行作業証明書を必要とせずに特定のBVLOS(目視外飛行)運用および中型ドローン運用を許可する新規制を発表しました。これらの規制は2025年11月から施行されます。この改訂された枠組みは、小麦およびキャノーラ農場での作物偵察、窒素管理、圃場モニタリングなどの活動に従事する農業用ドローンオペレーターの運用スケーラビリティを向上させることが期待されています。自律型および長距離ドローン運用に対する規制支援の拡大が、カナダ農村部全域での精密農業技術に対する商業的信頼を高めています。

競合状況

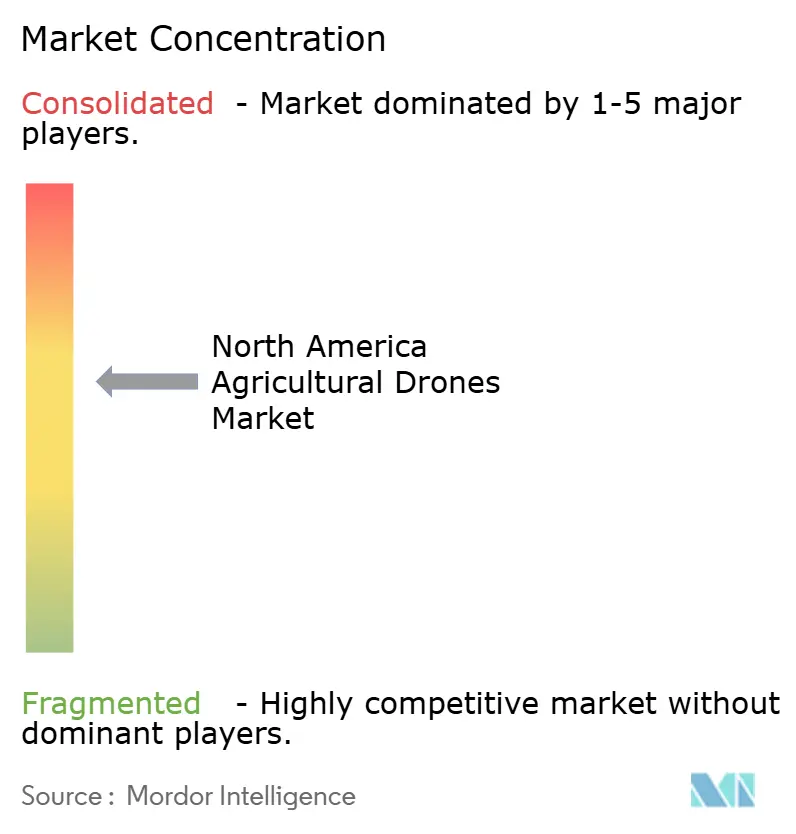

北米農業用ドローン市場の競争は中程の集中度を維持しており、DJI Technology Co. Ltd.、Deere and Company、Trimble Inc.、PrecisionHawk Inc.、DroneDeploy Inc.などの主要プレイヤーが存在しています。国内メーカー、ソフトウェア開発者、精密農業技術プロバイダーが商業農業における在感を拡大しています。外国製ドローン承認に対する規制上の制限が国内組立を促進し、農業用途向けに設計された国内製システムへの投資を増加させています。各社はペイロード容量、運用耐久性、自律機能、統合分析の強化に注力し、競争上のポジショニングを強化しています。

技術的差別化が引き続き競争に影響を与えており、メーカーは生産性向上、高速充電システム、フリート管理機能の改善を優先しています。ソフトウェアプロバイダーは、空中映像を処理してより効率的に実用的な農業インサイトを提供するクラウドベースの分析プラットフォームを拡充しています。農業請負業者は、既存の農場管理プラットフォームおよび精密農業インフラとシームレスに統合できる相互運用可能なシステムをますます好むようになっています。市場参加者はまた、大規模商業農業における運用効率を向上させるために、自律飛行機能、検知・回避技術、マルチドローン調整システムへの投資を進めています。これらの進歩が、ハードウェアメーカー、分析プロバイダー、統合農業技術企業間の競争を激化させています。

企業が製品ポートフォリオを強化し商業農業への展開を加速させようとする中、戦略的協業と技術パートナーシップがより一般的になっています。例えば、2025年5月、Deere and CompanyはSentera Inc.を買収し、空中圃場映像を精密散布エコシステムに統合することで、デジタル農業と自動施用機能を強化しました。ハードウェア製造、空中分析、自律運用、農業意思決定支援ツールを統合された運用プラットフォームに組み合わせることができる企業が、長期的に競争上の優位性を獲得すると予測されています。さらに、人工知能、自律ナビゲーション、クラウドベースの分析プラットフォームへの投資増加が、北米の精密農業技術エコシステム内の競争ダイナミクスを再形成しています。

北米農業用ドローン産業リーダー

DJI Technology Co. Ltd.

Deere and Company

Trimble Inc.

PrecisionHawk Inc.

DroneDeploy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:XAG Co. Ltd.は、カンザスシティで開催されたスプレードローンエンドユーザーカンファレンスにおいて、米国でP150 Max農業用ドローンを発表しました。同機は176ポンドのペイロード容量、スワームコントロール機能、50〜60エーカー毎時の散布効率を備えており、大規模精密農業の強化を目的としています。

- 2025年12月:連邦通信委員会はDJI Technology Co. Ltd.およびその他の外国製ドローンをカバードリストに掲載し、米国における新規ドローンモデルの将来的な機器認可を制限しました。この規制措置により、国内生産の農業用ドローンへの需要が高まっています。

- 2025年5月:Deere and CompanyはSentera Inc.を買収し、空中ドローン映像と圃場分析を精密農業エコシステムに組み込みました。この買収により、同社のSee and Spray技術と北米における自律型作物管理機能が強化されました。

北米農業用ドローン市場レポートの調査範囲

農業用ドローンは、作物管理、圃場モニタリング、精密農業の実践を強化するために農業で活用される無人航空機(UAV)です。これらのドローンは、作物偵察、精密散布、土壌分析、灌漑モニタリング、家畜監視などの作業において農家を支援し、労働力の必要性、投入コスト、運用時間を最小化します。北米農業用ドローン市場レポートは、ドローンタイプ別(マルチローター、固定翼、ハイブリッド(VTOL))、用途別(作物モニタリング・偵察、精密散布・施肥、土壌・圃場分析、灌漑管理、播種・種まき、家畜モニタリング)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、自律性レベル別(遠隔操作、半自律型、完全自律型)、地域別(米国、カナダ、メキシコ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| マルチローター |

| 固定翼 |

| ハイブリッド(VTOL) |

| 作物モニタリング・偵察 |

| 精密散布・施肥 |

| 土壌・圃場分析 |

| 灌漑管理 |

| 播種・種まき |

| 家畜モニタリング |

| ハードウェア | 機体フレームよびエアフレーム |

| 推進システム | |

| バッテリーおよび電源 | |

| センサーおよびペイロード | |

| ソフトウェア | 飛行計画・制御 |

| データ分析・AI | |

| フリート管理 | |

| サービス | サービスとしてのドローン |

| 研修・サポート | |

| 保守・修理 |

| 遠隔操作 |

| 半自律型 |

| 完全自律型 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| ドローンタイプ別 | マルチローター | |

| 固定翼 | ||

| ハイブリッド(VTOL) | ||

| 用途別 | 作物モニタリング・偵察 | |

| 精密散布・施肥 | ||

| 土壌・圃場分析 | ||

| 灌漑管理 | ||

| 播種・種まき | ||

| 家畜モニタリング | ||

| コンポーネント別 | ハードウェア | 機体フレームよびエアフレーム |

| 推進システム | ||

| バッテリーおよび電源 | ||

| センサーおよびペイロード | ||

| ソフトウェア | 飛行計画・制御 | |

| データ分析・AI | ||

| フリート管理 | ||

| サービス | サービスとしてのドローン | |

| 研修・サポート | ||

| 保守・修理 | ||

| 自律性レベル別 | 遠隔操作 | |

| 半自律型 | ||

| 完全自律型 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米農業用ドローン市場の現在の規模はどのくらいですか?

北米農業用ドローン市場規模は2026年に29億3,000万米ドルです。

市場は2031年までにどのくらいの速さで成長する見込みですか?

当市場は2026年から2031年にかけて15.91%のCAGRで成長すると予測されています。

現在最大のシェアを持つドローンタイプはどれですか?

マルチローター型ドローンが2025年に最大49.0%の市場シェアを占めました。

国内メーカーはシェアを拡大していますか?

はい、2025年12月のFCC裁定により新規外国製ドローンが制限されたことで、Hylio Inc.などの企業が国内組立の拡大を進めており、競争ダイナミクスが再形成されています。

最終更新日: