中東・アフリカ農業用ドローン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

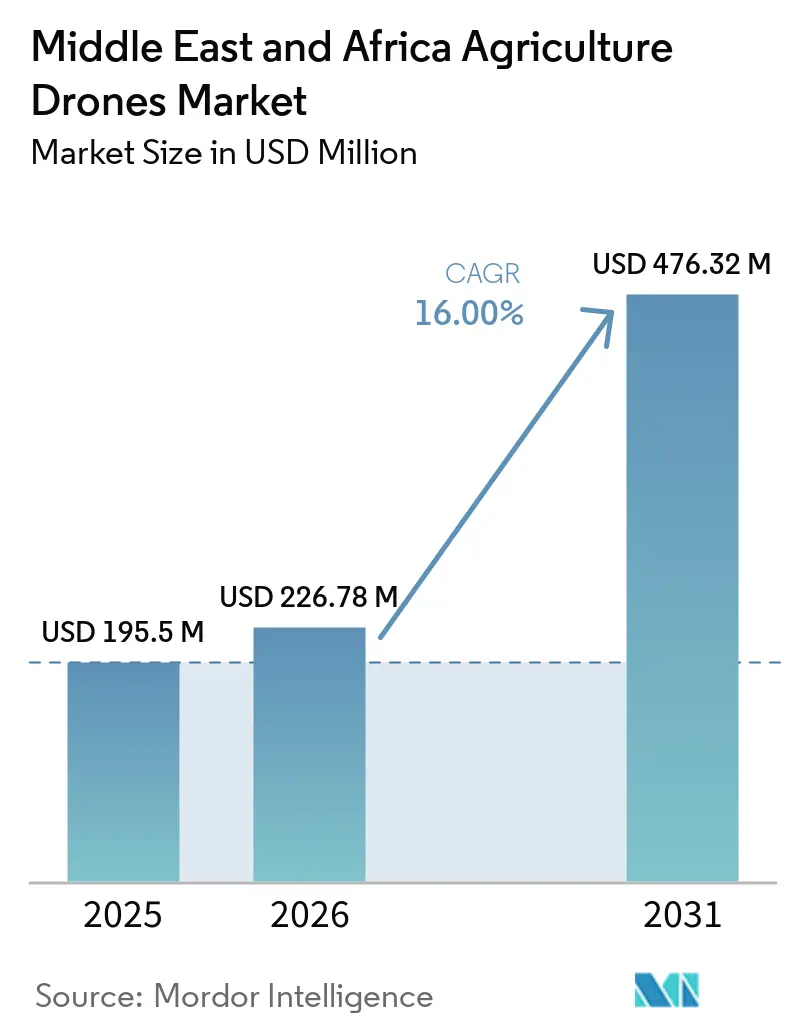

| 基準年の市場規模 (2025) | 195.5 百万米ドル |

| 市場規模 (2026) | 226.78 百万米ドル |

| 市場規模 (2031) | 476.32 百万米ドル |

| 成長率 (2026 - 2031) | 16.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ農業用ドローン市場分析

中東・アフリカ農業用ドローン市場規模は、2025年の1億9,550万米ドル、2026年の2億2,680万米ドルから、2031年までに4億7,630万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR16.0%を記録すると予測されています。中東・アフリカ農業用ドローン市場は、南アフリカおよびアラビア湾岸の限られた大規模商業農場を中心に需要が集中していた初期段階を経て、より広範な普及段階へと移行しています。アラビア半島およびナイル川流域における淡水の枯渇は、精密灌漑を任意の投資から商業農業における基本的な操業上の必要性へと転換させており、予測期間を通じて機器およびサービスへの持続的な需要を支えています。サウジアラビアおよびアラブ首長国連邦(UAE)における政府の食料安全保障プログラムも普及を拡大させており、公共調達が多くの農業者が自力では資金調達できない規模でスマート農業システムに資金を提供することができます。市場はまた、労働力不足の深刻化、散布コストの上昇、小規模農場の資本負担を軽減する成果連動型サービスモデルへの関心の高まりからも恩恵を受けています。さらに、市場は大手ドローンメーカー、ソフトウェアプロバイダー、マッピング企業、サービス企業を含む多様な競争環境を特徴としています。この多様性は、中東・アフリカの農業用ドローン市場において引き続き成長する専門的なサービスの機会を生み出しています。

主要レポートのポイント

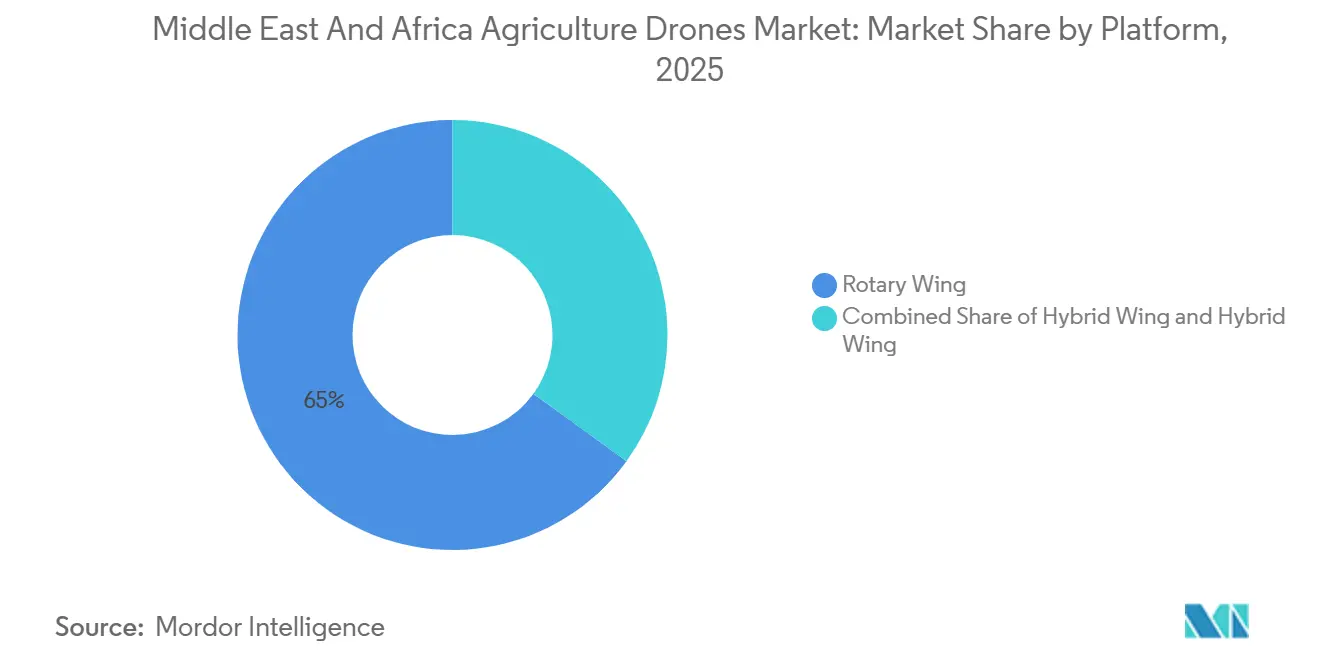

- プラットフォーム別では、回転翼ドローンが中東・アフリカ農業用ドローン市場において最大のシェアを占め、2025年に65.0%を記録しました。一方、固定翼プラットフォームは2026年から2031年にかけて最も速いCAGR16.5%で成長すると予測されています。

- 用途別では、作物モニタリングおよび圃場監視が中東・アフリカ農業用ドローン市場において最大のシェアを占め、2025年に38.0%を記録しました。一方、作物散布および拡散は2026年から2031年にかけて最も速いCAGR18.0%で成長すると予測されています。

- コンポーネント別では、ハードウェアが中東・アフリカ農業用ドローン市場において最大のシェアを占め、2025年に63.0%を記録しました。一方、サービスセグメントは2026年から2031年にかけて最も速いCAGR17.2%で成長すると予測されています。

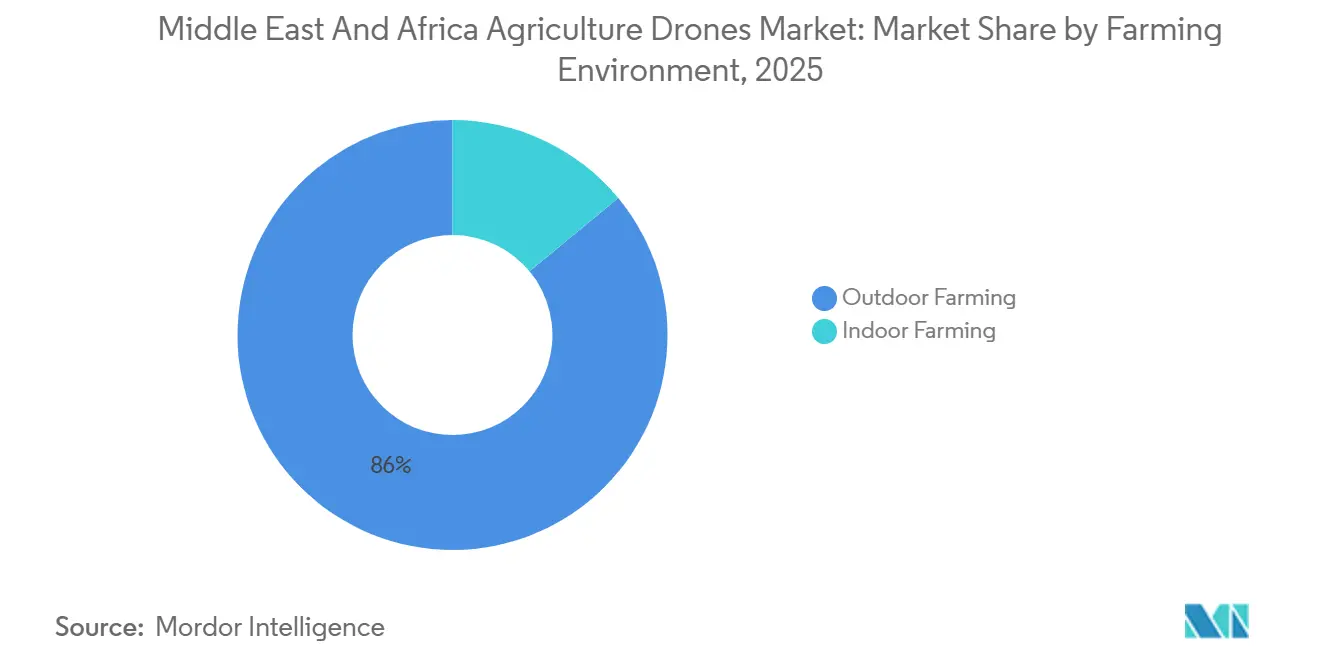

- 農業環境別では、屋外農業が中東・アフリカ農業用ドローン市場において最大のシェアを占め、2025年86.0%を記録しました。一方、屋内農業は2026年から2031年にかけて最も速いCAGR17.0%で成長すると予測されています。

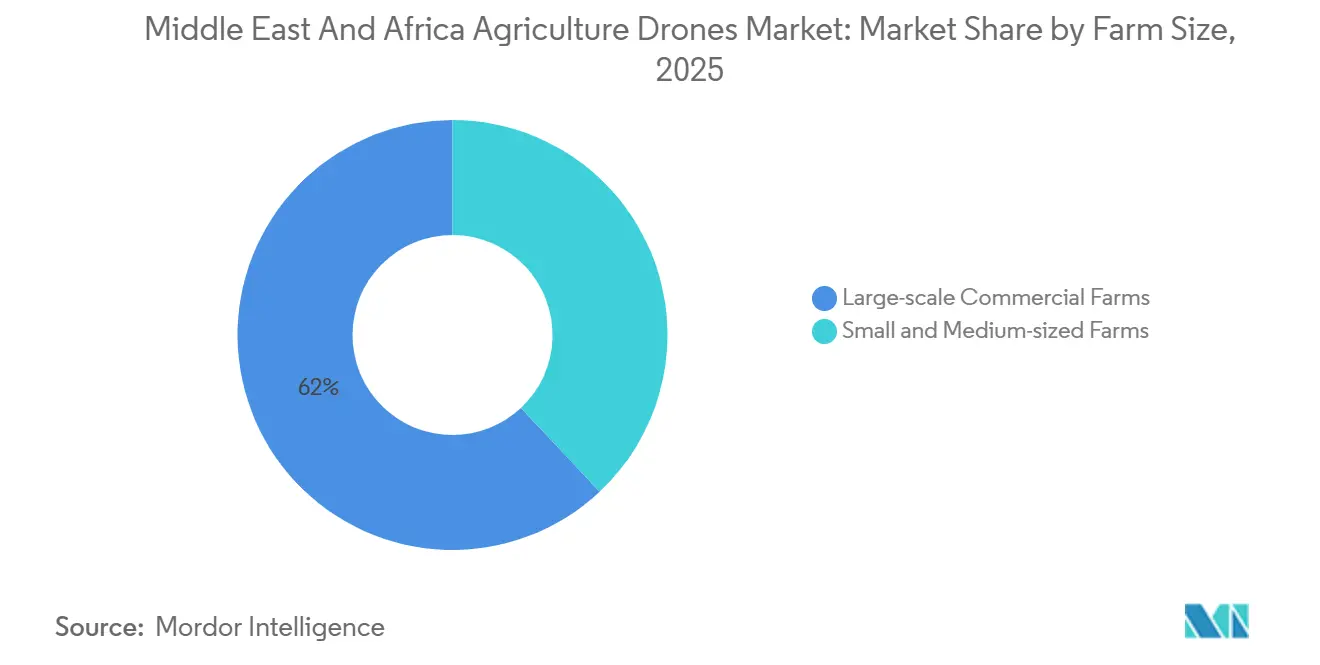

- 農場規模別では、大規模商業農場が中東・アフリカ農業用ドローン市場において最大のシェアを占め、2025年に62.0%を記録しました。一方、中小規模農場は2026年から2031年にかけて最も速いCAGR16.8%で成長すると予測されています。

- 地域別では、南アフリカが中東・アフリカ農業用ドローン市場において最大のシェアを占め、2025年に34.0%を記録しました。また、2026年から2031年にかけて最も速いCAGR17.6%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ農業用ドローン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水ストレスに起因する精密灌漑 | +4.50% | 中東・アフリカ(MEA)全域が中核、サウジアラビア、アラブ首長国連邦(UAE)、エジプ、南アフリカで最も高い | 中期(2~4年) |

| 農業労働力不足および散布コストの上昇 | +3.80% | 世界規模、南アフリカおよびアラビア湾岸の商業農場でより強い影響 | 短期(2年以内) |

| 食料安全保障プログラムおよびスマート農業インセンティブ | +3.50% | 中東・アフリカ(MEA)全域が中核、サウジアラビアおよびアラブ首長国連邦(UAE)で最も強く、エジプトおよび北アフリカへの波及効果あり | 中期(2~4年) |

| 高付加価値作物および農園モニタリングにおける投資収益率(ROI) | +3.20% | 南アフリカ、ケニア、エジプトの柑橘類・ブドウ園地帯、およびサウジアラビアのナツメヤシ農場 | 短期(2年以内) |

| 農業者クラスター向けサービスとしてのドローン展開の拡大 | +2.80% | 南アフリカおよび西アフリカのクラスター、アラビア湾岸の協同組合への波及効果あり | 中期(2~4年) |

| 輸出トレーサビリティおよびカーボンデータ要件 | +2.50% | 南アフリカの輸出チェーン、アラブ首長国連邦(UAE)の再輸出ハブ、およびモロッコへの波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水ストレスに起因する精密灌漑

淡水の希少性は、中東・アフリカの農業用ドローン市場における重要な長期的成長促進要因であり続けています。政府および農場経営者が精密灌漑と資源最適化にますます注力しているためです。サウジアラビアやアラブ首長国連邦(UAE)などの国々は再生不可能な水源に大きく依存しており、水管理と作物モニタリングを強化するために、熱画像、マルチスペクトルモニタリング、精密圃場評価などのドローンベースの技術への需要を高めています[1]出典:サウジアラビア環境・水・農業省、「公式ウェブサイト」、サウジアラビア環境・水・農業省、mewa.gov.sa。国家食料安全保障イニシアチブおよび農業近代化プログラムは、特に大規模商業農場やドローン機体を大規模に展開できる機関農業プロジェクトにおけるドローンの普及をさらに促進しています。その結果、精密灌漑と水利用の最適化は、生産性向上ツールから地域農業市場における不可欠な操業上の要件へと移行しています。

農業労働力不足および散布コストの上昇

中東・アフリカの農業用ドローン市場は、労働力不足と圃場散布コストの上昇によって牽引されており、これらが商業農業システムにおけるドローンベースの操業の経済的実現可能性を高めています。精密ドローン散布は、ヘクタール当たりの散布コストの削減、散布効率の向上、従来の散布方法と比較した農薬使用量の最適化能力により、農業者および農業協同組合の間で普及が進んでいます。需要は特に高付加価値作物の栽培において堅調であり、農業者は手作業への依存を減らしながら、より良い散布タイミング、改善されたキャノピー浸透、正確な投与量の適用を優先しています。その結果、ドローンベースの農業サービスの定期的なモデルが、地域全体の主要な商業農業地域においてますます重要性を増しています。

食料安全保障プログラムおよびスマート農業インセンティブ

中東・アフリカ農業用ドローン市場は、アラビア湾岸諸国の食料安全保障プログラムから恩恵を受けており、政府資金がドローンベースの農業技術の利用拡大を支援しています。サウジアラビアの農業自給アジェンダとアラブ首長国連邦(UAE)の長期食料安全保障戦略はいずれもスマート農業の展開を支援しており、ドローンベンダーに対して個々の農業者よりも大きな予算と長い計画期間を持つ機関バイヤーへのアクセスを提供しています。これにより、公共および準公共契約はより大規模で標準化されており、サービス契約全体でスケールアップしやすいため、サプライヤーにとって収益の質が変わります。また、単なるハードウェア納入ではなく、エンタープライズ調達、オペレーター研修、コンプライアンスをサポートできるベンダーが有利になります。その結果、国家支援による需要が、普及が少数の大規模民間農場に集中していた2025年以前よりも速く中東・アフリカ農業用ドローン市場の成長を促進しています。

高付加価値作物および農園モニタリングにおける投資収益率(ROI)

高付加価値作物は、直接的な投入コストの削減よりも回避された作物損失の方が重要であることが多いため、中東・アフリカ農業用ドローン市場のビジネスケースを引き続き強化しています。Aeroboticsは、南アフリカの果樹園地域全体でドローンスキャンプラットフォームを使用して、樹木レベルの植物健康状態の可視性を提供し、輸出志向の果物生産における病害虫に対するより早期の介入を可能にしています。このような環境では、単一の病害回避イベントやより的を絞った散布サイクルが、広大な商品農業よりも迅速にドローン支出を正当化できます。これにより、柑橘類、ブドウ、ナツメヤシ、サトウキビ、輸出園芸が地域全体で特に有利なユースケースとなっています。同じ経済性が、資本予算が依然として逼迫している場合でも、中東・アフリカ農業用ドローン市場内でプレミアムモニタリングおよびターゲット散布システムが普及している理由を説明しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 目視外飛行(BVLOS)および空中散布規則の断片化 | -3.50% | 中東・アフリカ(MEA)全域、サブサハラアフリカおよびアラビア湾岸の越境業務で最も摩擦が大きい | 中期(2~4年) |

| 高い初期コストと農場融資の脆弱性 | -3.00% | サブサハラアフリカおよびエジプト、公共調達によりアラビア湾岸では摩擦が低い | 短期(2年以内) |

| 農村部の充電、リアルタイムキネマティック(RTK)、スペアパーツの不足 | -2.50% | インフラ密度が低いアフリカの残りの地域、南アフリカおよびアラブ首長国連邦(UAE)で一部相殺 | 長期(4年以上) |

| 農学的処方データおよびパイロットスキルの不足 | -2.00% | 中東・アフリカ(MEA)全域、東アフリカおよび西アフリカの小規模農業者回廊で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

目視外飛行(BVLOS)および空中散布規則の断片化

規制は中東・アフリカ農業用ドローン市場における重要な構造的課題であり続けており、国ごとに異なる認証および飛行規則がオペレーターのシームレスな規模拡大を妨げています。2026年1月、サウジアラビアは民間航空総局規則(GACAR)第107部を改訂し、商業目視外飛行(BVLOS)業務に対して欧州航空安全機関(EASA)に準拠したリスクベースの標準シナリオを導入しました。これらの更新は、適合オペレーターの承認タイムラインを大幅に短縮する可能性があります。この進展は重要であり、サービスプロバイダーが国ごとに断片化した形ではなく、地域的なドローン機体を確立するために予測可能な規制フレームワークを必要としているためです。さらに、CropLife Africa Middle Eastは2025年に、多くのアフリカ市場における明確で実施可能な散布基準の欠如に対処するため、ドローンベースの農薬散布に関する地域フレームワークを公表しました[2]出典:CropLife Africa Middle East、「アフリカ中東における農薬散布へのドローン使用に関する規制フレームワーク策定ガイドライン」、CropLife Africa Middle East、croplifeafrica.org。しかし、より多くの国がライセンス、パイロット認定、散布基準に関する規制を調和させるまで、中東・アフリカの農業用ドローン市場は地域のドローンサービスプロバイダーに追加的な操業コストを課し続けるでしょう。

高い初期コストと農場融資の脆弱性

中東・アフリカ農業用ドローン市場はまた、最も発展した農業回廊以外では融資およびインフラの障壁にも直面しています。農業者はドローンだけでなく、バッテリー、リアルタイムキネマティック(RTK)測位システム、スペアパーツ、オペレーター研修にも投資しなければならないため、初期投資要件は依然として高い水準にあります。南アフリカの商業農業用散布ドローンは税抜きで1万1,000米ドル台の高価格帯で販売されており、初めて導入する際に必要な多大な資本コミットメントを浮き彫りにしています。農村農業地域では、インフラの制限や一貫性のない技術サポートが精密散布およびマッピング活動の操業効率を低下させる可能性もあります。その結果、共有サービスおよび協同組合所有モデルが中東・アフリカ農業用ドローン市場全体で重要な普及経路として台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:固定翼の経済性が長期的成長を再形成

回転翼ドローンは2025年の中東・アフリカ農業用ドローン市場において最大の65.0%のシェアを占め、ホバリング能力、低高度精度、散布、作物監視、家畜モニタリング用途全体での操業上の柔軟性によって牽引されました。その普及は、精密な低高度での機動性が不可欠な果樹園、ブドウ園、ナツメヤシ農業において特に強固です。対照的に、固定翼プラットフォーム市場は2026年から2031年にかけて最も速いCAGR16.5%で成長すると予測されており、より広い圃場カバレッジ、より長い飛行持続時間、より低いヘクタール当たりの調査コストを求める大規模農園オペレーターの間での普及拡大に支えられています。

ハイブリッド翼システムは現在、全体的な収益への貢献は少ないものの、垂直離着陸能力とより大きな農業地域に対する改善された巡航効率を組み合わせることを求めるバイヤーの関心を集めています。中東・アフリカ農業用ドローン市場では、散布および短距離モニタリングへの適合性から回転翼システムが展開量を支配しています。しかし、固定翼およびハイブリッドプラットフォームは、ホバリング性能の重要性が低い、より長い調査距離、より広い圃場カバレッジ、より高い操業効率を必要とする用途において徐々に普及しています。時間の経過とともに、プラットフォームの採用は用途特化型になると予想されており、回転翼ドローンが精密散布において優位性を維持する一方、固定翼システムは農園マッピングおよび大規模圃場インテリジェンス業務においてその役割を拡大していくでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:サービスの勢いがバリューチェーンの転換を示す

ハードウェアは2025年の中東・アフリカ農業用ドローン市場において最大の63.0%の市場シェアを占めました。これは、機体展開とコア操業インフラに対する市場の現在の重点を反映しています。地域全体の農業者は、高度な分析能力の拡充に先立ち、航空機プラットフォーム、ペイロードシステム、バッテリー、および支援機器への投資を優先しています。対照的に、サービス市場は2026年から2031年にかけて最も速いCAGR約17.2%で成長すると予測されており、サービスとしてのドローン(DaaS)モデルの普及拡大によって牽引されています。これらのモデルは、より低い初期投資要件とアウトソーシングされた操業サポートを求める農業者に訴求しています。

市場はハードウェア中心の購買から、分析、農学的アドバイザリー、オペレーター研修、管理散布サービスを中心とした定期収益モデルへと徐々に移行しています。この転換は、商業農業における ソフトウェア統合、圃場インテリジェンス能力、規制サポート、信頼性の高い実行品質の重要性を高めています。その結果、ドローンプラットフォームを農学的サービスおよび精密農業インサイトと統合できる企業が、中東・アフリカ農業用ドローン市場における競争上の地位を強化すると予測されています。

農業環境別:屋内農業がアラビア湾岸主導のニッチ市場を開拓

屋外農業は2025年の中東・アフリカ農業用ドローン市場にいて最大の86.0%の市場シェアを占めました。この優位性は、地域の広大な露地作物栽培、果樹園農業、および牧草地ベースの農業システムに起因しています。南アフリカやサウジアラビアなどの国々の大規模農業経営が、散布、物モニタリング、圃場マッピングを含むドローンベースの用途への需要を牽引しています。これらのトレンドは、これらの地域における大きな農場規模、高い作物価値、および強固な資本可用性によって支えられています。対照的に、屋内農業の市場規模は2026年から2031年にかけて最も速いCAGR17.0%で成長すると予測されており、アラビア湾岸地域全体での環境制御型農業および温室農業プロジェクトへの投資増加によって牽引されています。

屋内農業の機会は、気候変動に強い温室インフラおよび環境制御型農業システムと密接に結びついており、湿度、二酸化炭素レベル、キャノピー健全性、マイクロクライメート条件などの要素の高度なモニタリングを必要とします。これらの専門的な要件が、従来の屋外業務ではあまり普及していないドローンセンシング技術および精密モニタリング能力への需要を高めています。その結果、屋外農業が主要な収益貢献者であり続ける一方、屋内農業は中東・アフリカ農業用ドローン市場において高付加価値の成長セグメントとして台頭すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:作物散布および拡散需要が用途別収益構成を再形成

作物モニタリングおよび圃場監視は2025年までに中東・アフリカ農業用ドローン市場において最大の約38%の市場シェアを占めました。この成長は、より低い資本要件と商業農業における精密農業慣行の普及拡大によって牽引されています。圃場マッピングおよび土壌分析は、正確な圃場記録と測量精度のモニタリング能力を必要とする輸出志向農場を中心に引き続き強い需要が見られます。一方、作物散布および拡散セグメントは2026年から2031年にかけて最も速いCAGR18.0%で成長すると予測されており、ペイロード容量の向上、より広い圃場カバレッジ、および従来の散布方法と比較したコスト競争力の強化によって支えられています。

可変量散布は現在より小さなセグメントですが、農業者が農薬使用量の最適化、作物品質の向上、処方ベースの農業慣行の採用に注力するにつれて重要性が増しています。家畜モニタリング用途も、熱画像および赤・緑・青(RGB)撮像技術の使用を通じて、特に大規模牧場経営において拡大しています。さらに、CropLife Africa Middle Eastの2025年のドローンベース農薬散布に関するガイダンスが、地域全体の農業散布活動に対してより一貫した規制およびコンプライアンスフレームワークを育成しています。その結果、中東・アフリカ農業用ドローン市場はモニタリング中心の用途から、積極的な作物処理および精密散布業務の普及拡大へと徐々に移行しています。

農場規模別:中小規模農場が数量乗数として台頭

大規模商業農場は2025年の中東・アフリカ農業用ドローン市場において最大の62.0%の市場シェアを占めました。この優位性は、より広い面積にわたって機体コストを分散させ、コンプライアンスおよび研修費用を管理し、業務のための社内技術能力を活用する能力に起因しています。これらの農場は多くの場合、高付加価値作物に注力し、輸出志向の生産システム内で操業しており、それによってドローン支援のモニタリングおよび散布の経済的実現可能性を高めています。逆に、中小規模農場の市場規模は2026年から2031年にかけて最も速いCAGR16.8%で成長すると予測されており、共有サービスおよび協同組合ドローン展開モデルの採用によって牽引されています。

重要な変化は、小規模農業者がデジタル圃場業務に参加するためにもはや完全な機体を購入する必要がなくなったことです。GreenCapeの2025年の小規模農業者サトウキビ事例は、共有サービスアプローチが散布コストを削減し、散布結果を改善できることを示しており、これは大規模農場企業を超えて参加を広げることができる商業構造です[3]出典:GreenCape、「精密ドローン散布のビジネスケース、クワズール・ナタール州の小規模農業者サトウキビ協同組合」、GreenCape、greencape.co.za。これにより、農場当たりの平均収益が大規模商業経営を下回る場合でも、中小規模農場は中東・アフリカ農業用ドローン市場の数量乗数となります。長期的な上昇余地は、サービスプロバイダー、協同組合、および融資モデルが、分散した農業者クラスター全体で関心を日常的な利用に転換するのに十分な速さで規模拡大できるかどうかにかかっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

南アフリカは2025年の中東・アフリカ農業用ドローン市場において最大の34.0%の市場シェアを占め、2026年から2031年にかけてCAGR17.6%で最も速く成長する国としても予測されています。同国は、柑橘類、サトウキビ、ブドウ園、落葉果樹栽培を含む多様な輸出志向の農業セクターと、比較的成熟した商業ドローンサービスエコシステムから恩恵を受けています。共有サービスおよび協同組合展開モデルが農業者のアクセシビリティを高めるにつれて、大規模商業農場を超えて普及が拡大しています。これらの要因が、精密散布、作物モニタリング、ドローンベースの圃場インテリジェンス用途における主要な地域市場としての南アフリカの地位を強化しています。

サウジアラビアも地域で最も速く成長する農業用ドローン市場の一つです。食料安全保障イニシアチブ、水効率要件、および大規模農業プロジェクトにおけるスマート農業技術の普及拡大が成長を牽引しています。アラブ首長国連邦も、特に環境制御型農業、温室モニタリング、精密園芸用途において主要市場として台頭しています。気候変動に強い農業システムおよび高効率作物生産技術への投資がこの成長を支えています。一方、エジプトは精密灌漑イニシアチブおよびドローン支援農業モニタリングプログラムを通じて、気候変動への耐性と水管理慣行を改善するために徐々にその地位を強化しています。

中東・アフリカの広域地域は長期的に大きな成長ポテンシャルを有しています。しかし、一部の市場での普及は規制の複雑さ、融資の制限、インフラのギャップによって制約されています。サービス主導の展開モデルは、特に中小規模農業経営において、直接的な機体所有よりも重要な役割を果たすと予測されています。規制の調和に向けた取り組みと農業用ドローンガイドラインの進化が、地域全体でドローンベースの散布、作物モニタリング、精密農業用途のより広範な普及を促進すると予想されています。

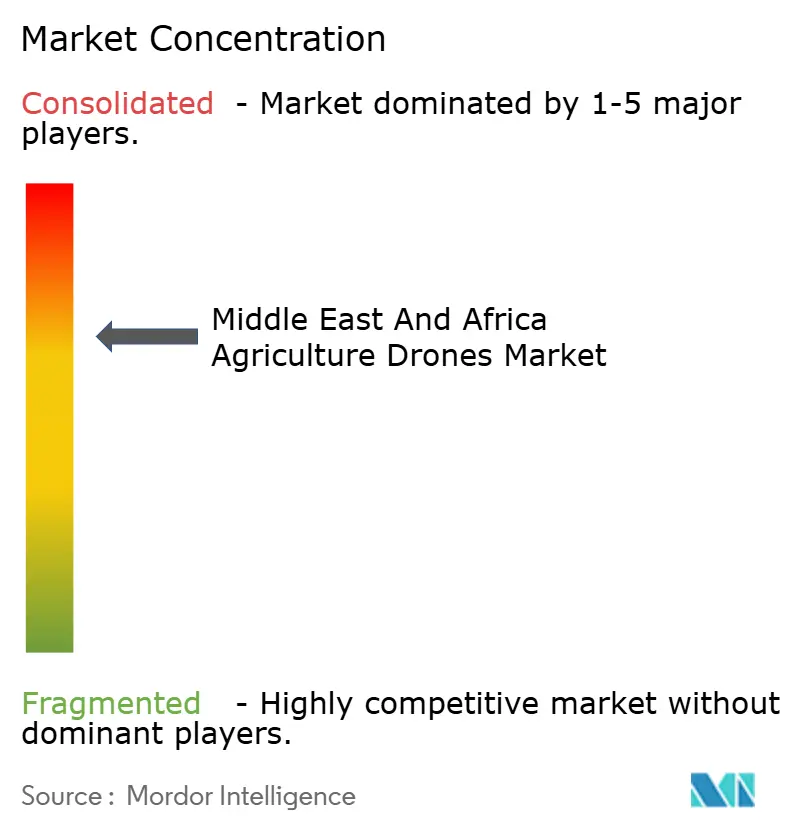

競争環境

中東・アフリカ農業用ドローン市場は2025年において中程度の集中度を示しています。本市場の主要企業には、SZ DJI Technology Co., Ltd.、XAG Co., Ltd.、EagleNXT、Parrot Drone SAS、Aeroboticsが含まれます。SZ DJI Technology Co., Ltd.は、広範な農業用ドローンポートフォリオ、大規模な導入実績、および南アフリカとアラビア湾岸市場全体にわたる強固な流通ネットワークにより、リーダーシップの地位を維持しています。XAG Co., Ltd.は、商業農業向けに設計された自律農業業務と高ペイロードドローンシステムに注力することで強固な市場地位を確立しています。Aeroboticsは、輸出志向の果物生産システムを支援する果樹園特化型分析および作物インテリジェンスソリューションで差別化を図っています。

ソフトウェアおよび分析能力は中東・アフリカ農業用ドローン市場においてますます重要性を増しています。企業は機体販売を超えて、ドローン画像、圃場インテリジェンス、マッピング、農学的インサイトを包括的な精密農業ワークフローに組み込んでいます。このトレンドが商業農業におけるデータ解釈、作物特化型分析、操業サポートサービスへの需要を牽引しています。専門プロバイダーは、地域の専門知識と圃場レベルのインサイトが重要な競争優位性となる果樹園分析、精密散布、家畜モニタリングなどのニッチ用途において地位を強化しています。

市場における戦略的競争は、ハードウェアのスケーラビリティのみから統合サービス提供および精密農業エコシステムへとシフトしています。大手メーカーは広範な製品ポートフォリオ、広大な流通ネットワーク、機体のスケーラビリティから恩恵を受けています。一方、中小企業は専門的な分析、地域密着型の技術サポート、作物特化型の操業専門知識を提供することで競争力を維持しています。市場は、中東・アフリカ全体の商業農業業務に対して機体アクセス、農学的インテリジェンス、規制サポート、圃場実行能力を組み合わせた統合ドローンサービスモデルへと徐々に移行しています。

中東・アフリカ農業用ドローン産業リーダー

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

EagleNXT

Parrot Drone SAS

Aerobotics, (Pty) LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:XAG Co., Ltd.はアグリテクニカ2025においてP150 Maxを発表しました。これは、中東・アフリカの商業農業における散布効率の向上と労働力依存の低減を目的として設計された高ペイロード農業用ドローンへの需要の高まりを反映しています。

- 2025年9月:SZ DJI Technology Co., Ltd.は南アフリカでAgras T100を発売し、大規模農業地域における柑橘類、トウモロコシ、サトウキビ、ブドウ園業務向けの高容量農業用散布ドローンの商業化を拡大しました。

- 2025年3月:BUCRAはエジプトのナイルデルタにおいてドローンベースのセンシングおよびデジタル灌漑アドバイザリーイニシアチブを開始し、北アフリカの農業システム全体で気候変動に強い農業と精密水管理慣行を支援しています。

中東・アフリカ農業用ドローン市場レポートの調査範囲

農業用ドローン市場は、作物モニタリング、散布、播種、圃場マッピング、灌漑評価、精密農業など農業活動に使用される無人航空機(UAV)で構成されています。これらのドローンは農場の生産性を向上させ、資源使用を最適化し、手作業への依存を減らし、商業および小規模農業の両方においてデータ駆動型の意思決定を促進します。

中東・アフリカ農業用ドローン市場は、プラットフォーム別(回転翼、固定翼、ハイブリッド翼)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、農業環境別(屋外および屋内)、用途別(作物モニタリング、圃場マッピング、作物散布、可変量散布、家畜モニタリング)、農場規模別(大規模商業農場および中小規模農場)、地域別(中東(サウジアラビア、アラブ首長国連邦(UAE)、その他の中東)およびアフリカ(南アフリカ、エジプト、その他のアフリカ))に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 回転翼 |

| 固定翼 |

| ハイブリッド翼 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 屋外農業 |

| 屋内農業 |

| 作物モニタリングおよび圃場監視 |

| 圃場マッピングおよび土壌分析 |

| 作物散布および拡散 |

| 可変量散布 |

| 家畜モニタリング |

| 大規模商業農場 |

| 中小規模農場 |

| 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| プラットフォーム別 | 回転翼 | |

| 固定翼 | ||

| ハイブリッド翼 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 農業環境別 | 屋外農業 | |

| 屋内農業 | ||

| 用途別 | 作物モニタリングおよび圃場監視 | |

| 圃場マッピングおよび土壌分析 | ||

| 作物散布および拡散 | ||

| 可変量散布 | ||

| 家畜モニタリング | ||

| 農場規模別 | 大規模商業農場 | |

| 中小規模農場 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの中東・アフリカ農業用ドローン需要の予測値は?

同セクターは2026年の2億2,680万米ドルから2031年までに4億7,630万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.0%によって支えられています。

地域全体で普及をリードしている国はどこですか?

南アフリカは2025年に34%の最大の国別シェアを占め、輸出作物基盤と成熟しつつある商業ドローンサービスエコシステムによって支えられています。

現在の収益をリードしているプラットフォームカテゴリーはどれですか?

回転翼ドローンは2025年に65%のシェアでプラットフォーム収益をリードしました。これは、断片化した農場環境における散布、モニタリング、低高度業務に適合しているためです。

最も速く拡大している用途はどれですか?

作物散布および拡散は最も速く成長している用途であり、ペイロード容量と圃場カバレッジの向上に伴い、2031年までにCAGR18%で進展すると予測されています。

最終更新日: