北欧道路貨物輸送市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

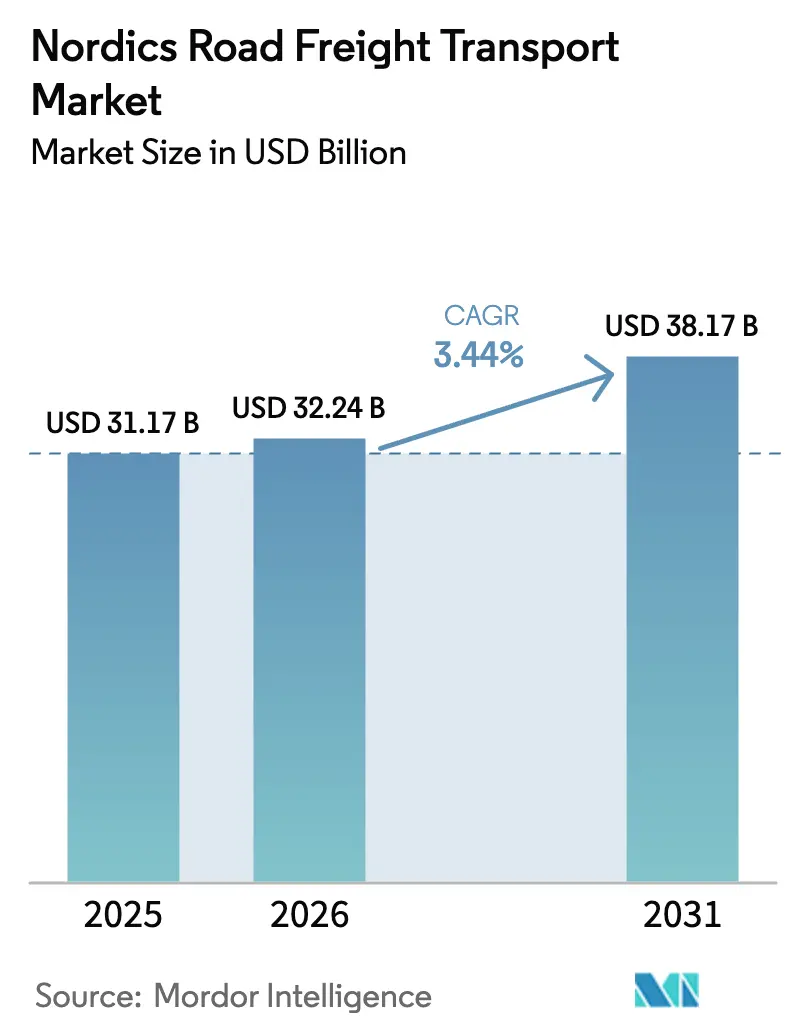

| 基準年の市場規模 (2025) | 31.17 十億米ドル |

| 市場規模 (2026) | 32.24 十億米ドル |

| 市場規模 (2031) | 38.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧道路貨物輸送市場分析

北欧道路貨物輸送市場規模は、2025年の311億7,000万USDから2026年には322億4,000万USDへと成長し、2026年~2031年の年平均成長率3.44%で2031年までに381億7,000万USDに達すると予測されます。製造業主導の産業生産、主要北欧都市で85%を超えるEC普及率の上昇、EUの海運ETS賦課金などの政策変更が相まって、道路回廊へのモーダルシフトが促進されています。2025年4月からスウェーデンが全長34.5メートルの長大車両組み合わせを承認し、デンマークが走行距離ベースの炭素税を導入することで高稼働率フリートが優遇される一方、AI活用の協調ルーティングと増大するコールドチェーン需要が資産生産性とサービス差別化を向上させています。国内セグメントが貨物フローの大部分を占める一方、北欧道路貨物輸送市場が欧州大陸および新興の北極海ゲートウェイとの貿易関係を深めるにつれ、国際輸送量はより速いペースで増加しています。DSVによるDB SchenkerのEUR 143億(USD 157億8,000万)での買収に代表される統合の加速が競争基準を再編し、規模の経済と技術投資が将来の利益率を形成しています。

主要レポートポイント

- 最終ユーザー産業別では、製造業が2025年の北欧道路貨物輸送市場シェアの30.92%でトップとなり、卸売・小売業は2026年~2031年にかけて年平均成長率4.02%で拡大する見込みです。

- 仕向地別では、国内貨物が2025年の北欧道路貨物輸送市場シェアの64.02%を占め、国際路線は2026年~2031年にかけて年平均成長率4.09%で拡大しています。

- トラック積載仕様別では、フルトラック積載(Full-Truck-Load)サービスが2025年に80.05%のシェアで首位となり、小口混載(Less-than-Truck-Load)輸送は2026年~2031年にかけて最速の年平均成長率3.92%を記録しています。

- コンテナ化別では、非コンテナ貨物が2025年の収益の87.62%を占め、コンテナ貨物は2026年~2031年にかけて年平均成長率3.54%で成長する見込みです。

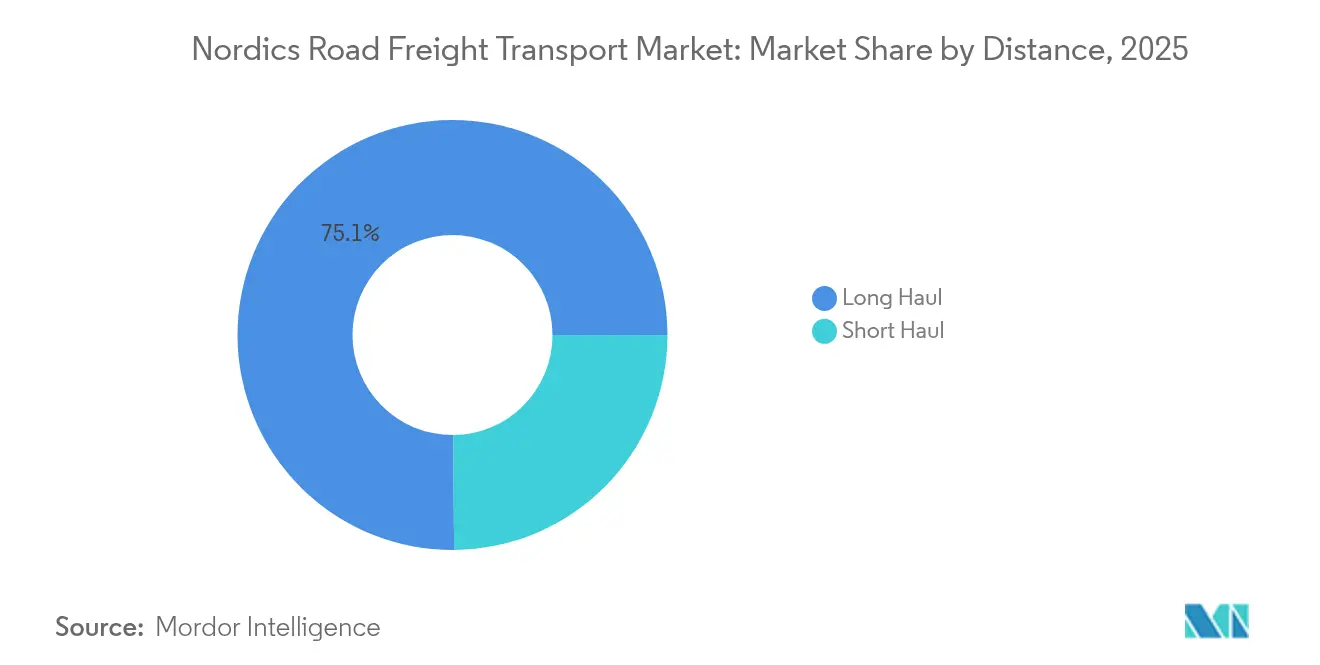

- 距離別では、長距離輸送が2025年の市場価値の75.12%を占め、2026年~2031年にかけて年平均成長率3.64%で最速の成長を示しています。

- 貨物形態別では、固体貨物が2025年の売上高の70.74%を生み出し、流体貨物は2026年~2031年にかけて最高の年平均成長率3.74%を示しています。

- 温度管理別では、非温度管理貨物が2025年の収益の93.95%を占め、温度管理セグメントは2026年~2031年にかけて年平均成長率3.83%で拡大しています。

- 地域別では、スウェーデンが2025年の価値の35.01%を占め、フィンランドは2026年~2031年にかけて最強の年平均成長率3.55%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北欧道路貨物輸送市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ECの宅配ロッカー急増がファースト/ラストマイル需要を押し上げる | +0.6% | スウェーデン、デンマーク、ノルウェーの都市部 | 短期(2年以内) |

| 港湾中心のコールドチェーンクラスターが冷蔵輸送量を海上から道路へシフト | +0.8% | ヨーテボリ、コペンハーゲン、オスロ | 中期(2~4年) |

| EUの海運ETS賦課金が短距離海上貨物を道路回廊へシフト | +0.4% | デンマーク・スウェーデン間、ノルウェー・デンマーク間 | 短期(2年以内) |

| AI活用の協調ルーティングがトラック積載率を改善 | +0.5% | ストックホルム、コペンハーゲン、ヘルシンキ | 中期(2~4年) |

| クロスラミネートティンバー需要増が北から南への木材輸送を加速 | +0.3% | フィンランド、スウェーデンから欧州大陸へ | 長期(4年以上) |

| 水素ICE改造補助金が重油フリートの耐用年数を延長 | +0.4% | ノルウェー、デンマークのパイロット路線 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ECの宅配ロッカー急増がファースト/ラストマイル需要を押し上げる

6,000台超のPostNordの宅配ロッカーユニット(20万区画以上)の自動化により、週1回の小売補充とは対照的に1日2~3回の補充が必要となり、都市配送が再編されています。都市コンソリデーションセンターを起点とするマイクロ配送ネットワークはトラック回転数を増加させ、車両稼働率を2桁台で向上させ、当日配送へのコンシューマーの支払い意欲と整合しています。高頻度化は1キロメートル当たりの収益向上を支え、北欧道路貨物輸送市場の都市物流における地位を確固たるものにしています[1]「EU排出権取引制度」、欧州委員会、climate.ec.europa.eu。

港湾中心のコールドチェーンクラスターが冷蔵輸送量を海上から道路へシフト

ヨーテボリの港湾隣接施設は現在、北欧の医薬品輸入の40%超を取り扱い、道路輸送のスピードを活用して厳格なジャストインタイム納入期限を満たしています。1,000kmの行程で±2°Cの許容誤差を維持できる強化型トレーラー冷凍機能により中間引き渡しが不要となり、道路輸送業者は優れた信頼性を獲得しています。こうしたクラスターベースのフローは、北欧道路貨物輸送市場の高付加価値医薬品・生鮮食品サプライラインへの統合を深めています[2]「長大車両組み合わせ承認」、スウェーデン運輸庁、trafikverket.se。

EUの海運ETS賦課金が短距離海上貨物を道路回廊へシフト

CO₂排出量1トン当たりEUR 80~100(USD 88.29~110.36)の炭素コストにより北欧フェリー貨物運賃に約3~5%が上乗せされ、荷主は2025年初頭に2024年比でトラック輸送量が8%増加したエーレスンド橋道路リンクを選好するようになっています。モーダル代替は道路輸送の時間確定的優位を強化し、北欧道路貨物輸送市場全体で新たなサービス提供を促進しています。

AI活用の協調ルーティングがトラック積載率を改善

ストックホルム、コペンハーゲン、ヘルシンキを結ぶ地域輸送業者は、リアルタイムの貨物共有ソフトウェアを活用して空車走行を削減し、納品期限を短縮しています。事業者は燃料節約と車両追跡投資の早期回収において実質的な成果を報告しており、北欧道路貨物輸送市場全体での業務効率化を推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素ベースのトラック通行料がディーゼル輸送の利益率を侵食 | -0.7% | デンマーク、スウェーデン | 短期(2年以内) |

| ドライバー採用不足がフリート稼働率を制限 | -0.9% | 地域全体、特にスウェーデン・ノルウェー | 中期(2~4年) |

| 電力網の容量不足がフリートの電動化を遅延 | -0.5% | 都市周辺物流ハブ | 中期(2~4年) |

| EUのステージVII排出規制提案がトラクターヘッドの設備投資を増加 | -0.6% | 全北欧市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素ベースのトラック通行料(2025年以降)がディーゼル輸送の利益率を侵食

デンマークでの1kmあたりDKK 1.10(USD 0.16)に達する距離ベースの課金とスウェーデンの補完的賦課金により、典型的な北欧路線での運営費が最大12%上昇しています。ゼロエミッショントラックに対する優遇料金は旧来型フリートに圧力をかけ、規模の経済が生存を左右する中、北欧道路貨物輸送市場内での統合加速を促す可能性があります[3]「ドライバー不足最新情報2025年」、IRU、iru.org。

ドライバー採用不足(空席率18%超)がフリート稼働率を制限

空席率は18%を超え、危険物セグメントでは25%に達しており、需要が伸びているにもかかわらず輸送業者は車両を駐車させるか積荷を断わることを余儀なくされています。賃金上昇が離職率をある程度緩和しているものの、ライフスタイル上の障壁は依然として残り、北欧道路貨物輸送市場全体の供給能力を制約しています[4]「ユーロ7/ステージVII排出規制提案」、欧州委員会、ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が北欧の貿易フローを牽引

製造業は2025年の北欧道路貨物輸送市場規模の30.92%を占め、同セクターの中枢的な貨物役割を具現化しています。自動車、機械、林産物工場は高頻度の出荷を生み出し、道路輸送の時間確定的なプロファイルと合致しています。卸売・小売業は現在より小さなシェアを占めるものの、ECの普及がドアステップ物流ソリューションを要求する中、2026年~2031年にかけて最速の年平均成長率4.02%を記録しています。農業・林業・漁業は持続可能な方法で調達された商品の輸出勢いに乗り、建設貨物は大胆な北欧インフラプログラムとともに拡大しています。

リーン生産方式が出荷頻度を増幅させ、道路輸送の不可欠性を固めています。再製造のための逆物流フローが双方向の路線バランスを高め、北欧道路貨物輸送市場の能力を最適化しています。循環経済の義務化がバックホール利用率の向上を促し、景気サイクルが軟化しても安定した収益を支えています。

仕向地別:国際輸送の成長が国内拡大を上回る

国内輸送は2025年の北欧道路貨物輸送市場シェアの64.02%を占め、信頼性の高いドアツードアサービスを必要とする人口希薄な地域を対象としています。しかし国際路線は、調和された通関プラットフォームと強化された大陸接続を背景に、2026年~2031年にかけて年平均成長率4.09%で拡大しています。強化された北欧・バルト回廊と今後開通するフェーマルン・ベルト連絡線が輸送時間を短縮し、追加輸送量を道路へ誘導します。

統合されたデジタルプロセスが国境通過の摩擦を低減し、輸送業者が資産を迅速に再配置して高付加価値積荷を獲得できるようにしています。炭素税が地域のコストベースを引き上げる一方、動的ルーティングと長大車両が距離感応型輸送での道路競争力を維持し、越境機動性における北欧道路貨物輸送市場のポジショニングを強化しています。

トラック積載仕様別:統合を通じてLTLサービスがシェアを獲得

フルトラック積載(Full-Truck-Load)は、バルク商品と長距離製造輸送フローにより2025年の北欧道路貨物輸送市場規模の80.05%を占めました。小口混載(Less-than-Truck-Load)は現在、リアルタイムの貨物マッチングプラットフォームが断片化された荷物を最適化されたルートに集約する中、2026年~2031年にかけて年平均成長率3.92%を記録しています。自動仕分けターミナルと毎日のクロスドックサービスが納品期限を短縮し、サービスへの期待を高めています。

荷主がより小口だが定期的な配送を好む中、LTLネットワークは密度と可視性の優位性を収益化しています。グルーパージュネットワーク2.0が欧州の輸送時間を34%短縮し、ネットワーク再設計の利点を示しています。このシフトはまた、1キロメートル当たりのペイロードを最大化することでドライバー不足を緩和し、北欧道路貨物輸送市場全体の回復力を高めています。

コンテナ化別:特殊取り扱いが非コンテナの優位性を牽引

非コンテナ貨物は2025年に市場シェアの87.62%を維持しており、これは標準コンテナに不向きな林産物、鉱業産出物、大型機械の多さに起因しています。コンテナ貨物は、アジアとの貿易深化と内陸ターミナルへの投資を背景に、2026年~2031年にかけて年平均成長率3.54%で拡大しています。特定回廊でのコンテナ・オン・フラットカー実験はモーダルブレンディングを示唆しているものの、特殊トレーラーがプレミアム率のニッチを収益性の高い状態に維持しています。

重量物・プロジェクト物流における高度なノウハウが、風力タービンやエネルギーインフラ部品が特注取り扱いを要求する中で守りやすい利益率をもたらしています。輸送業者はバックホールのコンテナ輸送フローを活用してネットワーク経済を均衡させ、北欧道路貨物輸送市場の適応的な深みを示しています。

距離別:長距離輸送が地理的スケールを活用

長距離ルートは2025年の北欧道路貨物輸送市場規模の75.12%を生み出し、広大な地形に散在する消費地と遠隔地の生産拠点を結ぶ必要性を浮き彫りにしています。2026年~2031年にかけての年平均成長率3.64%は、スウェーデンの34.5メートルトラック導入とともに、1トリップあたりのペイロードを13%引き上げます。短距離セグメントは都市フルフィルメントサーキットで引き続き繁栄していますが、絶対的な成長は低いです。

自動運転パイロットは高速道路区間に集中し、深刻なドライバー不足の緩和を目指しています。道路の冬季化とデジタル交通管理システムへの継続的な投資が信頼性をさらに高め、長距離荷主にとっての北欧道路貨物輸送市場の魅力を確保しています。

貨物形態別:固体貨物が産業基盤を反映

固体貨物は2025年に70.74%のシェアを占め、木材、金属、機械、包装品に牽引されています。流体貨物は、専用タンカーと厳格な安全基準を必要とするバイオ燃料・化学品の生産能力拡大を背景に、2026年~2031年にかけて年平均成長率3.74%を記録しています。インターモーダルタンクコンテナの採用が取り扱い工程を削減する一方、道路輸送は重要なラストマイルの汎用性を提供しています。

危険液体を管理する規制体制が参入障壁を高め、資格を持つ輸送業者が高い収益を得ることを可能にしています。生化学製品の輸出は道路輸送の柔軟性を活用して下流の生産スロットに合わせて納品タイミングを精確に合わせ、北欧道路貨物輸送市場の収益ミックスを豊かにしています。

温度管理別:コールドチェーン拡大が医薬品成長に対応

非温度管理貨物は2025年の北欧道路貨物輸送市場シェアの93.95%を占めました。しかし温度管理輸送量は、北欧のバイオ医薬品産出と消費者直送の生鮮食品サービスに牽引され、2026年~2031年にかけて年平均成長率3.83%を記録しています。高度なテレマティクスによりリアルタイムの温度追跡が可能となり、規制当局と保険会社の両方の要求を満たしています。

1,000kmにわたって±2°Cを維持できるトレーラーシステムにより、地域工場から大陸デポへのシームレスなドアツードア輸送が実現しています。精密医療がチルドSKUの種類を広げるにつれ、特殊フリートは北欧道路貨物輸送市場エコシステム内での戦略的役割を固めています。

地域分析

スウェーデンは2025年に35.01%のシェアで北欧道路貨物輸送市場を支配しており、ヨーテボリとストックホルムのハブへ継続的な貨物フローを送り込む強固な自動車・機械クラスターに支えられています。長大車両の採用はペイロード効率を高め、ドアツードアの輸送時間を鉄道代替輸送より優位に保ちながら炭素税によるコスト圧力を緩和しています。ヨーテボリ周辺の高度なコンソリデーションセンターが海上、鉄道、道路フローを調整し、スウェーデンの地域物流拠点としての地位を固めています。

フィンランドは2026年~2031年にかけて年平均成長率3.55%で最速の拡大を記録し、レール・ノルディカの標準軌延伸を活用してバルトと北極圏の貿易を南方へ導いています。近代化された林業ラインが付加価値の高い木材輸出を促し、更新されたインターモーダルデポが道路フィーダー活動を高めています。東西回廊への戦略的重点化により、輸送業者は地政学的不確実性をヘッジして西ヨーロッパへ貨物を迂回させ、北欧道路貨物輸送市場の回復力を高めています。

デンマークは欧州大陸へのゲートウェイ機能を通じて安定した成長を持続させています。距離ベースの炭素税がフリートの空力特性改善とテレマティクス統合を促し、鉄道フェリーとのコスト格差を縮小しています。ノルウェーでは、沖合石油輸送量が減少する中、エネルギー転換が輸送業者を風力タービンおよび水素設備の輸送へと向かわせ、アイスランドのコンパクトな地理と信頼性の高い道路網が島内配送パターンの安定性を支えています。

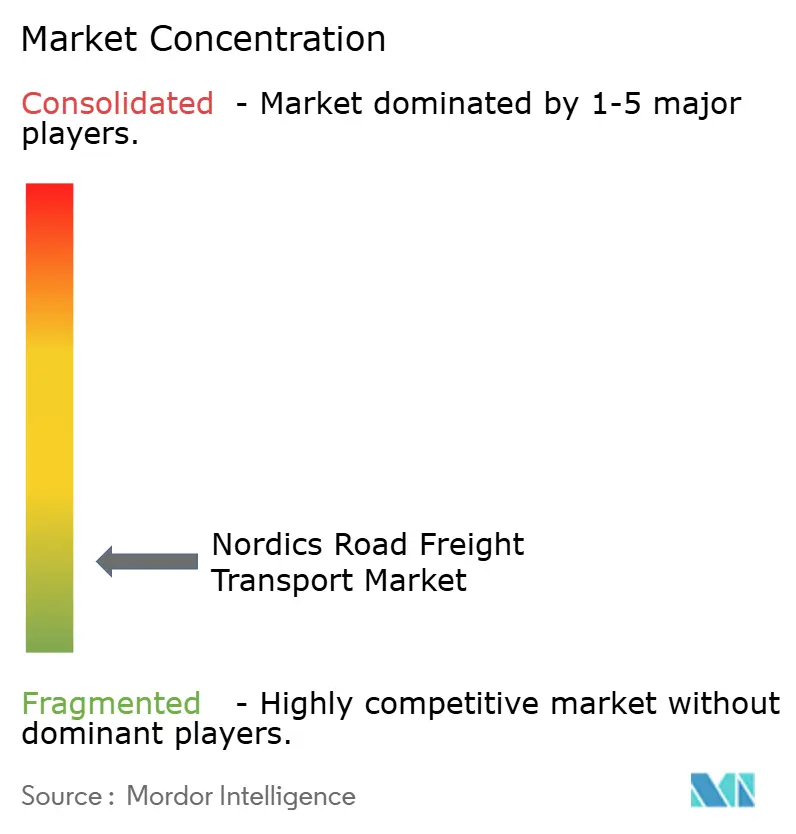

競合環境

市場は断片化しています。買収後、合併したDSV・DB Schenker体が主要な北欧回廊全体の料金体系とサービスベンチマークを再編する、突出した交渉力とネットワークリーチを持っています。中規模事業者は直接的な価格競争を避けるため、温度管理、大型貨物、危険物サービスといったセクター特化に倍賭けして対応しています。AI活用のルーティングとリアルタイムの追跡がベースラインの期待となり、先行採用者は稼働時間と顧客維持率で顕著な改善を実現しています。

電動化が市場を二分しています:DFDSの225台の大型電動トラックフリートは先行者利益の典型ですが、電力網のボトルネックが即座の展開を制限しています。都市物流パークで早期に充電スロットを確保した事業者は、環境意識の高いクライアントセグメントを獲得し、プレミアム契約を囲い込んでいます。ドライバー採用が隠れた差別化要因として浮上しており、柔軟なシフト管理と継続的な訓練を取り入れた企業は空席率を低下させ、フリート稼働率を維持することで慢性的な労働力不足に対する北欧道路貨物輸送市場の緩衝力を高めています。

炭素価格設定とステージVII排出規制に関する規制強化は、フリートを迅速に更新できる資本力の豊富なプレーヤーに有利に働いています。リースバックとグリーンボンド調達を組み合わせたハイブリッドファイナンシャルモデルが、同等性を求める中堅輸送業者の間で普及ツールとして浮上しています。デジタル貨物取引所を通じたニッチ専門業者間の協働が、重資産の重複なしにネットワークカバレッジを深め、北欧道路貨物輸送市場の適応的な構造を浮き彫りにしています。

北欧道路貨物輸送産業リーダー

DSV A/S(DB Schenker含む)

DHL Group

DFDS Logistics

Kuehne + Nagel

Girteka

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSV A/SがDB SchenkerのEUR 143億(USD 157億8,000万)での買収を完了し、USD 416億の収益を持つ物流リーダーを創出しました。

- 2025年4月:Girteka がスウェーデン・ドイツ間およびフィンランド・ドイツ間回廊を結ぶ新たな鉄道・道路インターモーダルサービスを導入し、低炭素貨物オプションを拡大しました。

- 2025年3月:DFDSがボルボ製大型電動トラック100台を追加納入し、バッテリー電動フリートを225台に引き上げました。

- 2024年1月:Rhenus GroupがグルーパージュネットワークNordics 2.0を展開し、北欧向けの欧州輸送時間を推定34%短縮しました。

北欧道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他は最終ユーザー産業別のセグメントとしてカバーされています。国内、国際は仕向地別のセグメントとしてカバーされています。フルトラック積載(FTL)、小口混載(LTL)はトラック積載仕様別のセグメントとしてカバーされています。コンテナ化、非コンテナ化はコンテナ化別のセグメントとしてカバーされています。長距離、短距離は距離別のセグメントとしてカバーされています。流体貨物、固体貨物は貨物形態別のセグメントとしてカバーされています。非温度管理、温度管理は温度管理別のセグメントとしてカバーされています。デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデンは国別のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラック積載(FTL) |

| 小口混載(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 流体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| デンマーク |

| フィンランド |

| アイスランド |

| ノルウェー |

| スウェーデン |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 仕向地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラック積載(FTL) |

| 小口混載(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 流体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 | |

| 国 | デンマーク |

| フィンランド | |

| アイスランド | |

| ノルウェー | |

| スウェーデン |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。対象となる最終ユーザーは、農作物の栽培、家畜の飼育、木材の伐採、自然環境からの魚類・その他動物の採取、および関連する支援活動に主として従事する事業者です。バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)は、生産者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機械、水)の最適かつ継続的な流通、ならびに流通業者・消費者への産出物(農産物、農業関連商品)の円滑な流通において、調達・保管・取り扱い・輸送・配送活動において重要な役割を果たしています。これには、輸送または保管される商品の保存可能期間に応じて必要とされる温度管理および非温度管理物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。対象となる最終ユーザーは、住宅・商業建築物、インフラ、土木構造物の建設・修繕・改修、および土地の区画整理・開発に主として従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある物資供給、および効果的なプロジェクト管理のためのその他付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラック積載(Full-Truck-Load、FTL)サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積載を特徴とします。これには(i)単一荷主の貨物専用の積荷、(ii)一つの出発地から一つまたは複数の目的地への直接輸送、(iii)バルク郵便トラック輸送、(iv)コンテナ(フルコンテナ積載、FCL)/非コンテナトラッキングサービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする商品、(vi)バルク液体タンクローリー、(vii)廃棄物のトラック輸送、(viii)危険物トラック輸送が含まれます。仕分け、混載、分荷に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の相関関係にあり、統計的に有意です。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)における貿易の総価値、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 流体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーがバルク液体の輸送に対して負担する外部委託(アウトソーシング)物流支出を捕捉します。バルク液体は採掘、製造、食品加工、農業などの産業で広く使用されています。これには(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流。例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学製品などの液体輸送が含まれます。これらの商品は一般的にタンクローリーで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と、消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。そのため、レビュー期間中の燃料価格の変動を、その原因と市場への影響とともに調査・提示しています。

- フルトラック積載(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラック積載(Full-Truck-Load、FTL)サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積載を特徴とします。これには(i)単一荷主の貨物専用の積荷、(ii)一つの出発地から一つまたは複数の目的地への直接輸送、(iii)バルク郵便トラック輸送、(iv)コンテナ(フルコンテナ積載、FCL)/非コンテナトラッキングサービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする商品、(vi)バルク液体タンクローリー、(vii)廃棄物のトラック輸送、(viii)危険物トラック輸送が含まれます。仕分け、混載、分荷に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)とその主要経済セクター別の分布をこの産業トレンドで調査・提示しています。GDPは物流産業の収益性と成長に正の相関関係があるため、このデータは物流需要への主要な寄与セクターを分析するための産業連関表・投入産出表と併用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長をこの産業トレンドで提示しています。このデータは、すべての市場最終ユーザー(ここで考慮された経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変動)と消費者物価インフレの両方の変動をこの産業トレンドで提示しています。このデータは、インフレ環境を評価するために使用されており、インフレはサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、保守費用、通行料、倉庫賃料、通関手数料、フォワーディングレート、宅配レートなどの物流運営コスト要素に直接影響し、ひいては貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査された主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示され、そのパラメーターの分析が簡潔な市場関連のコメンタリーとして添付されています。

- 主要戦略的動向 - 競合他社との差別化または一般戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)協定、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、そのKSMを調査・提示しています。

- 小口混載(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが小口混載(Less-than-Truck-Load、LTL)サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。LTL道路貨物輸送は、複数の配達のために単一のトラックに複数の積荷を組み合わせることを特徴とします。これには(i)トラックの満載以下の一般・特殊貨物のトラック輸送に主として従事する事業者、(ii)通常複数の荷主からの積荷を集荷端末で統合し、積荷集約端末と分荷端末間の輸送のために単一のトラックにまとめ、分荷端末で積荷を仕分けして配送のために再ルーティングすることによって特徴付けられる輸送、(iv)トラッキングサービスの場合の少量コンテナ積載(LCL)輸送・混載輸送が含まれます。範囲内の活動には(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、分荷に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与えることで国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスをレビュー期間にわたって分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な選好、トラックタイプのラインアップ、トラック価格、国内生産、トラックの修理・保守サービスの普及、カスタマーサポート、技術革新(電気自動車、デジタル化、自動運転トラックなど)、燃費、ファイナンスオプション、年間保守費用、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況・予測期間の市場見通しに関するコメンタリーをこの産業トレンドで提示しています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。対象となる最終ユーザーは、材料または物質を新製品に化学的、機械的、または物理的に変換することに主として従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流通維持、流通業者または最終顧客への完成品のタイムリーな納品実現、ジャストインタイム製造のためのクライアントへの原材料の保管・供給において重要な役割を果たしています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、積荷重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモーダルシェアとフレートターンオーバー(トン・km)によるモーダルシェアは、平均輸送距離、経済における主要商品グループの輸送重量、および輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトン・km)の貨物輸送分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。対象となる最終ユーザーは、石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。物流サービスプロバイダー(LSP)は上流から下流まですべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガス・精製・加工製品の一地点から別地点への輸送において重要な役割を果たしています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的R&D)が道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密文書・ファイルの発送、医療品・医療用品(手術用品・器具、手袋、マスク、注射器、機器を含む)の移動など、これらの産業への・からの物資および書類の信頼性の高い移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の視点からのインフレを示すもので、すなわち一定期間にわたって産出物に対して受け取る平均販売価格を表します。生産者価格指数の年次変動(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されます。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捕捉するため、政府、銀行、産業界、ビジネス界で広く使用され、貿易・財政・その他経済政策の立案において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(USD/トン・km)はレビュー期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境の評価、貿易への影響、フレートターンオーバー(トン・km)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(貨物の重量トン数)はレビュー期間にわたってこの産業トレンドで提示されています。このデータは、1積荷当たりの平均距離(km)、輸送量(トン・km)、貨物価格(USD/トン・km)と並んで、貨物輸送市場規模を評価するパラメーターの一つとして使用されています。

- 道路貨物輸送 - 原産地から国内(国内輸送)または国境を越えた目的地(国際輸送)への商品(原材料または製造品。固体・流体の両方を含む)の輸送のために道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査範囲には(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体・流体の両方)の輸送、(iii)商業用自動車(リジッドトラックまたはトレーラーヘッド)を使用した輸送、(iv)フルトラック積載(FTL)または小口混載(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線、OTR)輸送、(viii)中古事務所・家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、大型貨物)、(x)道路貨物輸送プレーヤーが実施するアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。調査範囲に含まれないものは(i)他国に登録された運送業者による輸送、(ii)ラストマイルの食事配達市場、(iii)食料品配達市場、(iv)宅配便・急行・小包(CEP)プレーヤーが実施・報告する道路網を介した輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他道路)などの変数をこの産業トレンドで分析・提示しています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算されて提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)における調査基準年に同社が獲得した道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリート規模、投資額、展開国数、主要経済圏などの主要パラメーターの調査・分析を通じて計算され、これらは年次報告書やウェブページで開示されています。財務情報の開示が少ない企業については、D&B Hoovers、Dow Jones Factiva等の有料データベースを活用し、業界・専門家との対話を通じて検証しています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(160km未満)に対して負担する外部委託(アウトソーシング)物流支出を捕捉します。これには(i)単一の行政区域とその後背地内での貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービス、(iv)港湾、コンテナターミナル、空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが実施するアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。そのため、この変数はレビュー期間中、価値ベース(USD)およびGDP比シェア%として調査・提示され、投資・動向・現在の市場状況に関する簡潔で関連性の高いコメンタリーで補足されています。

- EC産業のトレンド - インターネット接続の強化とスマートフォン普及の急増は、可処分所得の増加と相まって、EC市場のグローバルな目覚ましい成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、物流サービス特にEC履行サービスへの需要増加につながっています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEC産業における総商品取引額(GMV)、過去と予測の成長、主要商品グループの内訳をこの産業トレンドで分析・提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は工場への原材料の効率的な流通と製造品の流通業者・消費者への輸送を保証します。両産業の需要と供給は相互に強く結びついており、シームレスなサプライチェーンにとって不可欠です。そのため、総付加価値額(GVA)、GVAの主要製造セクター別内訳、製造業のレビュー期間中の成長をこの産業トレンドで分析・提示しています。

- 車種別トラックフリート規模 - トラック種類の市場シェアは、地理的な選好、主要最終ユーザー産業、トラック価格、国内生産、トラックの修理・保守サービスの普及、カスタマーサポート、技術的混乱(電気自動車、デジタル化、自動運転トラックなど)などの要因に影響されます。そのため、トラック種類別のトラックパーク台数の分布(調査基準年のシェア%)、市場の混乱要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間の市場見通しをこの産業トレンドで提示しています。

- トラック輸送運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、経費管理のための運営上の変更が必要かどうか、またどこで必要かを特定し、パフォーマンス改善の領域を識別するのに役立ちます。そのため、この産業トレンドでは、トラック輸送の運営コストと関連する変数(ドライバーの賃金・福利厚生、燃料価格、修理・保守費用、タイヤ費用など)を調査基準年にわたって調査し、調査対象地域(レポートの範囲に応じた国または地域)について提示しています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)物流支出を捕捉します。対象となる最終ユーザーは、一般的に変換なしで商品の卸売または小売に主として従事し、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーしながら、生産施設からの物資を流通業者へ、そして最終顧客へと信頼性高く届けるために重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 報告国に登録された自動車による別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、最小限の取り扱いまたは保管時間で顧客または小売チェーンに直接配送する物流手法です。クロスドッキングは流通ドッキングターミナルで行われ、通常は2側面(入庫と出庫)にトラックとドック扉があり、保管スペースは最小限です。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け入れ、それをドックを横断して出庫輸送ドックへ移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路用自動車によって行われる2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告(第15回改訂版、国際連合、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物;クラス2:ガス;クラス3:引火性液体;クラス4:可燃性固体・自然発火性物質・水と接触して引火性ガスを放出する物質;クラス5:酸化性物質および有機過酸化物;クラス6:有毒および感染性物質;クラス7:放射性物質;クラス8:腐食性物質;クラス9:その他の危険性物質および製品が含まれます。 |

| 直接輸送 | 直接輸送とは、サプライヤーまたは製品オーナーから顧客へ直接商品を届ける配送方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を結ぶトラック輸送サービスの一形態です。これは、長距離輸送の前または後に、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレージトラックは、コンテナ船、保管場所、注文履行倉庫、鉄道ヤードなど、さまざまな目的地との間で貨物を移動させます。通常、ドレージは短距離でのみ貨物を輸送し、一つの都市圏内でのみ運行します。また、一人のドライバーが単一シフトで対応するだけで済みます。しかしそれにもかかわらず、貨物への・からの輸送を行うため、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、積荷を外部の要素から保護するために完全に密封されたセミトレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物の輸送向けに設計されており、温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、大型積荷を輸送することもできません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財・サービスの両方)が含まれ、個人消費、政府による消費、設備投資としての企業による消費、輸出が含まれます。最終用途として消費されるすべての種類の商品(財・サービスの両方)が含まれ、個人消費、政府による消費、設備投資としての企業による消費、輸出が含まれます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性のある構造を持つトラックの一種です。荷物の積み降ろしが容易なようにフラットな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器などの重量・大型・広幅・傷つきにくい商品の輸送に使用されます。トラックのオープンな荷台のため、輸送する商品は雨に弱くてはなりません。機能的には、フラットベッドトレーラーと同等です。 |

| 入荷物流 | 入荷物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷物資の発注、受領、保管、輸送、管理の各ステップが含まれます。入荷物流は供給需要方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く事業者向けに販売された財・サービスおよびメンテナンス・修繕工事が含まれます。 |

| 国際積載(出発) | 報告国(輸送を実施する車両が登録されている国)での貨物積載地と別の国での荷降ろし地。 |

| 国際積載(到着) | 報告国(輸送を実施する車両が登録されている国)での貨物荷降ろし地と別の国での積載地。 |

| 超大型(OOG)貨物 | 超大型(Out of Gauge、OOG)貨物とは、寸法が大きすぎて6面体の輸送コンテナに積載できない貨物のことです。この用語は、最大40HCコンテナの寸法を超えるすべての貨物の非常に広い分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超の貨物です。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高台式プラットフォーム。 |

| 部分積載 | 部分積載とは、トラックを部分的にのみ満たす商品を指します。本質的に、積荷の数量は小口混載(LTL)積荷より多いです。また、積荷はトラックを完全に占有できません。つまり、その容量はフルトラック積載(FTL)積荷よりはるかに低いです。 |

| 舗装道路 | 破砕石(マカダム)に炭化水素バインダーまたはビチューメン系薬剤を施した舗装、コンクリート舗装、または石畳舗装の道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内方向に、またはサプライチェーンを「逆方向に」流れる返品物を処理するサプライチェーンのセクターで構成されています。 |

| 道路貨物輸送サービス | 出発地から国内(国内輸送)または越境(国際輸送)の目的地への商品(原材料または製造品。固体・液体の両方を含む)の輸送のためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。このサービスはフルトラック積載または小口混載、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかとなります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテン側面付きのトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の脱着可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用し、効率的な積み降ろしができます。輸送のために閉めた際、垂直の荷重拘束ストラップがトラック床下のロープレールに取り付けられ、トラック床とカーテンを両側面に沿って接続します。カーテン両端のウインチがカーテンを張ることで「タウトライナー」の名称が生まれています。これにより、カーテンが風でなびいたり振動したりするのを防ぎ、軽い荷物が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての商品の輸送。 |

| 未舗装道路 | 破砕石、炭化水素バインダーまたはビチューメン系薬剤、コンクリート、石畳で舗装されていない安定化基盤の道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定の一部として考慮され、平均販売価格(ASP)は予測期間にわたって各国で変動します。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリスト判断が調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するためにレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム