北欧の貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 76.38 十億米ドル |

| 市場規模 (2026) | 79.07 十億米ドル |

| 市場規模 (2031) | 94.01 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧の貨物・物流市場分析

北欧の貨物・物流市場規模は、2025年の763億8,000万米ドルから2026年には790億7,000万米ドルに拡大し、年平均成長率(CAGR)3.52%(2026年~2031年)で2031年までに940億1,000万米ドルに達すると予測されます。この成長ペースは、ヨーロッパ・北米・アジア間のランドブリッジとしての同地域の役割、リアルタイムのサプライチェーンオーケストレーションを可能にする強固なデジタル基盤、および貨物を低排出輸送モードへと着実に誘導する環境政策によって支えられています。スウェーデンにおけるB2C小売支出の3分の1を大きく超えるまでに拡大した電子商取引は、ラストマイルネットワークを再構築する高密度な小包フローをもたらす一方、洋上風力発電の建設拡大が重量物プロジェクトカーゴ物流の需要を押し上げています。スウェーデンのノルボトニアバーナンおよびマルムバーナンプログラムをはじめとする鉄道インフラの整備により、貨物列車の輸送能力が向上し単位コストが低下することで、道路輸送からのモーダルシフトが促進されています。欧州連合の炭素価格規制の強化と並行してゼロエミッション車両へのインセンティブが設けられており、その影響はすでに運賃体系に現れ始めており、荷送人は輸送モードの組み合わせと契約期間の見直しを迫られています。

主要レポートポイント

- 物流機能別では、貨物輸送が2025年における北欧の貨物・物流市場シェアの62.78%を占めリードしており、宅配便・速達・小包(CEP)サービスは2026年~2031年にかけてCAGR 4.08%で拡大すると予測されています。

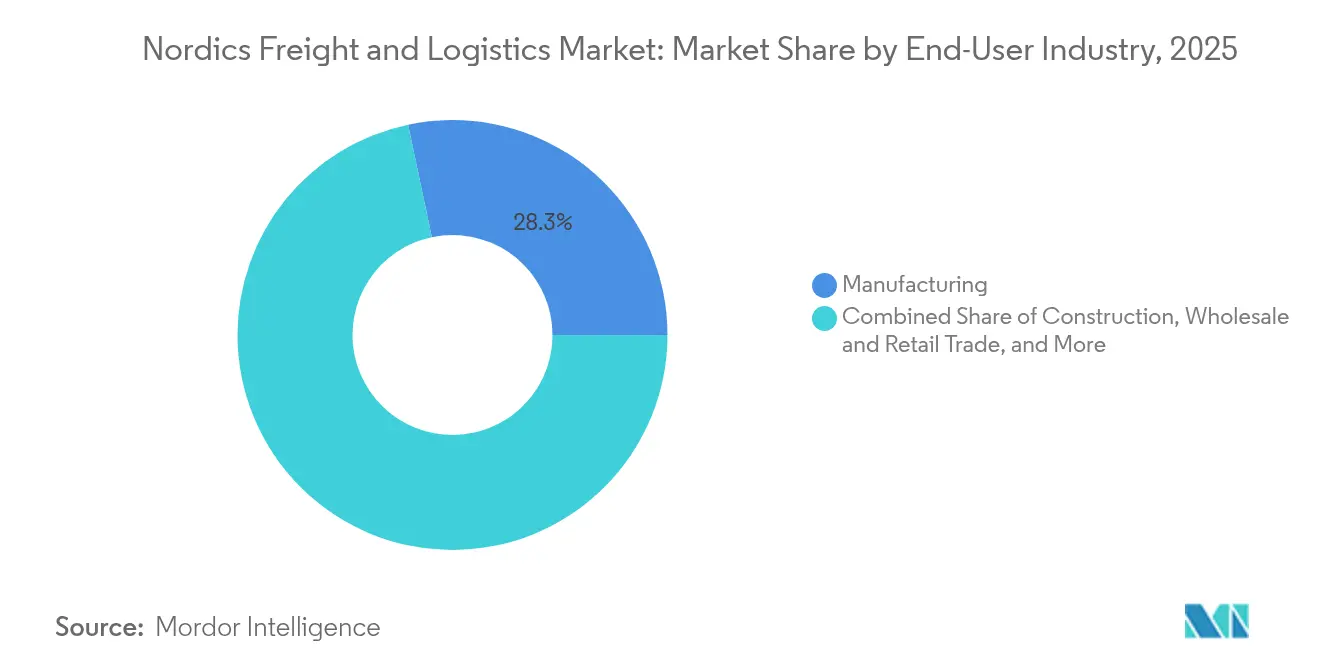

- エンドユーザー産業別では、製造業が2025年における北欧の貨物・物流市場規模の28.31%を占めており、卸売・小売業は2026年~2031年にかけてCAGR 3.88%で成長する見込みです。

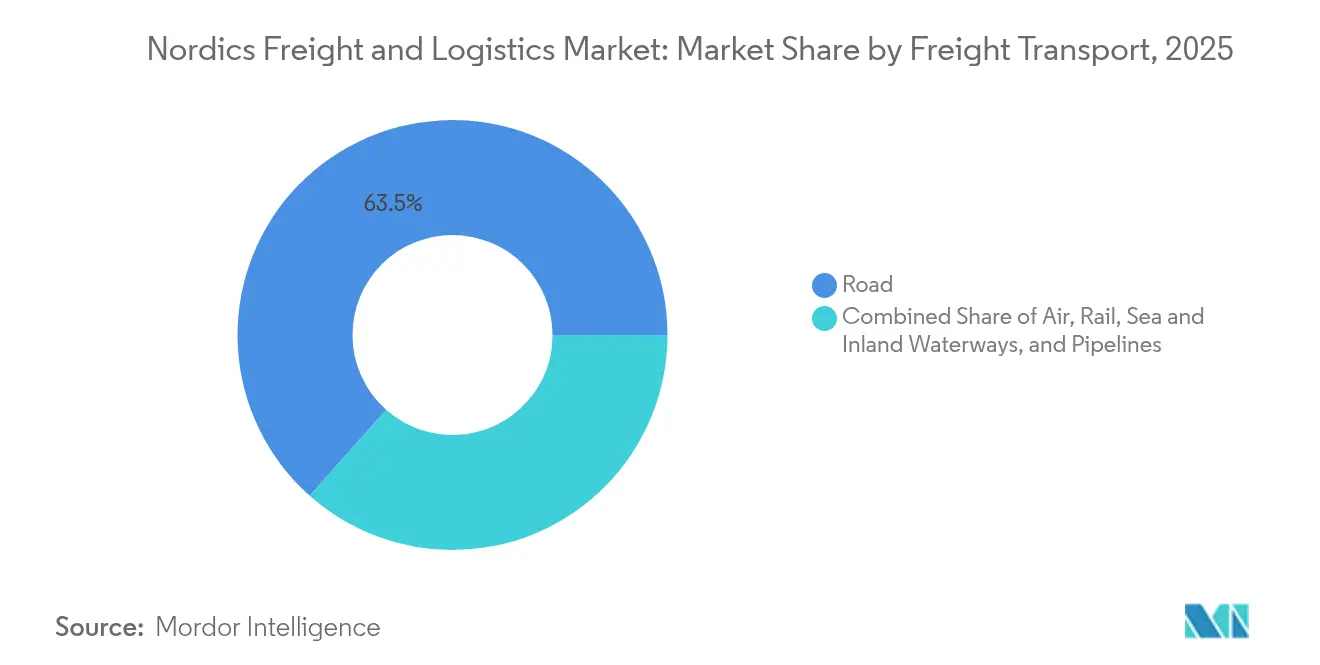

- 貨物輸送モード別では、道路貨物輸送が2025年において63.45%のシェアを占めており、海上・内陸水路貨物輸送は2026年~2031年にかけてCAGR 4.02%で増加する見込みです。

- CEP目的地別では、国内CEPサービスが2025年において64.12%のシェアを獲得しており、国際フローは2026年~2031年にかけてCAGR 4.21%を達成すると見込まれています。

- 倉庫・保管別では、温度管理なし施設が2025年において91.15%のシェアで支配的であり、温度管理スペースは2026年~2031年にかけてCAGR 3.44%で拡大すると予測されています。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2025年において65.20%のシェアを占めており、航空貨物フォワーディングは2026年~2031年にかけてCAGR 3.28%で成長する見込みです。

- 国別では、スウェーデンが2025年において35.01%のシェアを占めており、フィンランドは2026年~2031年にかけてCAGR 3.67%で前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北欧の貨物・物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRの予測に対する影響(約)% | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| 電子商取引の急速な小包化 | +0.8% | 北欧全域;スウェーデンとデンマークで最も顕著 | 短期(2年以内) |

| 洋上風力発電の建設拡大によるプロジェクトカーゴの増加 | +0.6% | デンマーク・スウェーデン・ノルウェーの沿岸地域 | 中期(2年~4年) |

| 鉄道推進政策と740メートル待避線の整備 | +0.4% | スウェーデン・フィンランド・ノルウェー | 長期(4年以上) |

| ゼロエミッション大型トラックへのインセンティブ(HVO/BEV/H₂) | +0.5% | 北欧全域;ノルウェーでの早期採用が進む | 中期(2年~4年) |

| グリーン回廊の海上輸送資金援助 | +0.3% | バルト海航路・主要港 | 長期(4年以上) |

| AI搭載の動的価格設定と積み合わせ輸送 | +0.2% | 北欧全域;主要ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引の急速な小包化がCEP拡大を牽引

国内のオンライン消費支出は増加を続け、北欧の貨物・物流市場におけるCEP量をパンデミック前のピークを大きく超えた水準へと引き上げています。現地調査によれば、スウェーデンの消費者は受け取りポイントを好む一方、ノルウェーの消費者はドア配達を好む傾向があり、事業者はラストマイルのルート設定とマイクロフルフィルメントの拠点を最適化することを余儀なくされています[1]Nordic Innovation、「北欧のスマートモビリティとコネクティビティ」、nordicinnovation.org。都市集積地では宅配ロッカーや車載トランクへの配達が普及し、再配達率が二桁の割合で低下しています。仕分けセンターでは視覚誘導型ロボティクスの導入が進み、スループットを20%向上させながら単位人件費を削減しています。生鮮食品プラットフォームの拡大に伴いコールドチェーンの小包輸送も増加しており、運送業者はマルチ温度帯のフリートと保冷ロッカーの展開を迫られています。これらの変化が相まって持続的な小包量の成長軌道が形成され、このセグメントの成長を下支えしています。

洋上風力発電の建設拡大が専門的なプロジェクトカーゴの機会を創出

2030年までに北欧の海域に20GW超の洋上風力発電プロジェクトが設置される予定であり、標準的な貨物ネットワークでは対応が難しいタービンブレード・ナセル・モノパイルの輸送需要が急増しています[2]Ship & Bunker、「EUがゼロエミッション海上プロジェクト向けに800万ユーロの資金を拠出」、shipandbunker.com。重量物輸送の需要がジャッキアップ船の日傭船料を過去最高水準に押し上げ、港湾の仮置きエリアは急速に容量の限界に近づいています。フィーダー船を統合し、気象条件の合間を調整し、ジャスト・イン・タイムでの部品シーケンシングを保証できる統合物流プロバイダーはマージンプレミアムを確保できます。デンマークのエスビャウ港は重量物搬出岸壁の面積を倍増させており、スウェーデンのボスニア湾沿岸の港も強化された岸壁の整備を急いでいます。ボトルネックがあるにもかかわらず、専門プレイヤーは高い稼働率を維持しており、プロジェクトカーゴのニッチ市場は安定した利益源となっています。

鉄道インフラの近代化がモーダルシフトを可能にする

スウェーデンの1,550億スウェーデンクローナ(154億米ドル)の鉄道整備パッケージは、南北幹線に沿った複線化・740メートル待避線・自動化された交通管理システムへの投資に充てられ、バルク輸送および複合一貫輸送列車の回廊容量を推定40%引き上げます[3]スウェーデン交通行政庁、「国家交通計画」、trafikverket.se。軸重基準の統一によりフィンランドおよびノルウェーとの国境での摩擦が軽減され、越境貨物の輸送時間が短縮されます。信頼性の向上と欧州連合の炭素価格の引き上げが相まって、600キロメートルを超える距離では鉄道のドア・ツー・ドア比較が有利になります。フォワーダーはオンタイム率95%を保証するブロックトレインサービスを組み合わせで提供することで対応し、道路輸送から高付加価値の電子機器や自動車部品の貨物を獲得しています。これらの整備により、鉄道のモーダルシェアが現状の19%の水準を超えて拡大する見込みが高まっています。

ゼロエミッション車両へのインセンティブがフリートの変革を加速

ノルウェーはバッテリー電気式大型トラックを道路通行料・フェリー料金・取得税から免除しており、走行距離の多い都市内路線においてはディーゼルと総所有コストの均衡が実現しています。スウェーデンはE4回廊に沿ってバッテリー交換デポの試験運用を行い、停車時間をディーゼル給油と同等の水準に短縮しています[4]MDPI、「バッテリー電気式トラック向けに地理的に分散した充電ポイント事業者間の競争」、mdpi.com。44トン車での水素燃料電池の試験運用では、冬季条件において実走行で600キロメートルの航続距離を達成し、電気トラックの積載量のデメリットを縮小しています。エーレスンおよびストアベルト回廊の橋梁事業者はユーロ6およびゼロエミッショントラックに13%の割引を適用しており、大型フリートの早期採用を促しています。ユーロ5トラックのリプレースが進む中、BEVおよびFCVの自動車メーカーの受注残は2026年末まで伸びており、構造的な需要の勢いを示しています。

制約要因の影響分析*

| 制約要因 | CAGRの予測に対する影響(約)% | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| トラック運転手不足(2027年までに20%超) | -0.7% | 北欧全域;スウェーデンとノルウェーで深刻 | 短期(2年以内) |

| 港湾の電力網容量のボトルネック | -0.4% | デンマーク・スウェーデン・フィンランドの主要港 | 中期(2年~4年) |

| 道路通行料および炭素価格のコスト転嫁の増加 | -0.3% | 越境ルート・都市部 | 短期(2年以内) |

| バルト海の硫黄規制コスト格差 | -0.2% | バルト海の海上航路 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

トラック運転手不足が輸送能力の成長を制約

欧州のトラック運転手の25歳以下の割合はわずか5%にとどまり、退職による減少が新規採用を上回っており、欧州全体で74万5,000席が不足し、2027年までに地域での不足率が20%を超えると予測されています。北欧の首都における生活費の高さが賃金格差を拡大させる一方、カボタージュ制限が低コスト労働力の輸入を妨げています。大手フリートはE6での自律走行隊列試験を進めているものの、規制上の承認には数年を要する見込みです。ハブ・アンド・スポーク型ルーティング、ダブルスタックのスワップボディの組み合わせ、トレーラー全長の延長は輸送能力の不足を緩和するものの、労働力不足を完全に補うことはできません。その結果、道路貨物のスポット運賃は2024年以降、前年比6〜8%上昇しており、鉄道および沿岸の内航輸送へのシフトが加速しています。

港湾の電力網容量のボトルネックが電化を制限

意欲的な陸上電力の期限が北欧の外洋ターミナルにおける制約された電力網インフラと衝突しています。コペンハーゲン・マルメ港のコンテナ3バースの電化計画は130MWの変電所の設置を待つ間停滞しており、同様の遅延がヨーテボリおよびヘルシンキにも波及しています。船舶事業者はバースの割り当てをめぐる競合に直面し、利用可能な少数の電源コンセントに割増料金を支払っています。アーフスのような拡張可能な電力網アクセスを持つ港への貨物転換は、競争上の利害関係を浮き彫りにしています。電力網の拡張プロジェクトが実現するまで、海運会社はバース排出基準を遵守するために追加の低硫黄燃料を燃焼させ、平均でTEUあたり5〜8ユーロ(5.5〜8.8米ドル)の航海コスト増加をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業のリーダーシップに小売業の成長が挑む

製造業は2025年の北欧の貨物・物流市場シェアの28.31%を占め、自動車・パルプ・製紙・精密機械の輸出に牽引されています。安定した生産量・予測可能なルーティング・サプライヤーパークのクラスタリングが高いトレーラー回転率を実現し、貨物契約の継続性を高めています。しかし、卸売・小売業のCAGR 3.88%(2026年~2031年)は力の均衡の変化を示しています。オンラインのファッション小売業者は1日に7回の注文サイクルを運用し、精緻な在庫配置と都市型クロスドックの近接性を必要としています。現在小売小包量の15%を超えている返品物流フローは、旧来の製造業ネットワークではほとんど対処できない特殊なフローを生み出しています。

石油・ガス・採掘・採石業はノルウェーの大陸棚プロジェクト向けの大型機器フローを維持しており、建設貨物は北欧各国の首都における環境配慮型建築の義務化とともに増加しています。農業・漁業・林業は、特にアイスランド・EU間の水産物航路における冷蔵コンテナおよびバルク輸送事業者にとって引き続き重要な産業です。クラウドハイパースケーラーが北欧のデータセンタークラスターに集積するにつれて、新興の技術系ハードウェア流通が勢いを増し、高付加価値の航空貨物需要を付け加えています。

物流機能別:CEPの加速にもかかわらず貨物輸送が優位を維持

貨物輸送は2025年の北欧の貨物・物流市場収益の62.78%を生み出し、バルク商品フローと越境産業出荷を基盤としています。このセグメントの安定性は、スウェーデンの製造ベルトと大陸のハブを結ぶ道路・海上・鉄道の統合回廊に支えられています。しかし、CEPのCAGR 4.08%(2026年~2031年)は既存事業者に挑戦をもたらしており、小包ハブでは1シフトあたり35万個を日常的に処理し、仕分け速度を30%向上させるロボティクスの導入を促進しています。旧来のフォワーダーはシェアを守るために納期指定のLTL小包バンドルを展開し、デジタルプラットフォームは小規模運送業者の空き輸送能力を集約しています。荷送人がリアルタイムのETA可視性を求める中、AI搭載の積み合わせ輸送が空荷走行距離を最大15%圧縮し、排出量とコストを削減しています。

その他の物流機能はそれぞれ異なる方向に進んでいます。ストックホルム大都市圏の倉庫稼働率は96%を超えており、デベロッパーはブラウンフィールドサイトを中間階ピッキングタワーを備えた多層階施設へと改修しています。通関自動化は同地域のシングルウィンドウプラットフォームと連動し、書類作成のリードタイムを15分以内に短縮しています。貨物フォワーディングは見積ツールへの炭素会計の組み込みによって適応しており、これはESGに注力する製造業者にとっての前提条件となっています。これらの動向が総合的に貨物輸送の優位性を維持しつつ、CEP主導の収益多角化への道筋を開いています。

CEP目的地別:国内サービスが国際的な成長をリード

国内CEPフローは2025年において収益シェアの64.12%を獲得し、同地域の関税同盟の特性と消費者への近接性によって支えられています。高度なネットワーク密度により、主要都市では2時間以内の配達窓口の達成が可能となり、超・当日配達サービスへの需要が刺激されています。国際CEPのより高速なCAGR 4.21%(2026年~2031年)は、北欧の高い可処分所得に着目した越境電子商取引プラットフォームに起因しています。デジタル通関(Digitoll)の導入は2026年に延期されているものの、最終的には摩擦のない通関手続きを約束しており、国境での滞留時間を40%削減します。電子商取引消費税(VOEC)規則は150ユーロ(165.5米ドル)未満の小口貨物の関税手続きを簡素化し、中小企業の輸出業者を後押ししています。

サービスの差別化は受け取りポイントのカバレッジにかかっており、スウェーデンのネットワークでは都市部人口の78%が徒歩350メートル以内にロッカーを利用できるようになっています。ノルウェーの自宅配達への志向がルート最適化への投資を促し、配達走行距離を12%削減しています。国際航路は東アジアのハブへの航空貨物幹線に大きく依存しており、北欧ブランドの消費財はそこでプレミアム価格で取引されています。

倉庫・保管別:自動化がコールドチェーンの成長を牽引

温度管理なし施設は2025年において収益シェアの91.15%を維持しており、日用消費財(FMCG)・産業用スペアパーツ・アパレルのフローに対応しています。主要立地の空室率は2%を下回り、コペンハーゲンおよびストックホルム近郊での投機的な多層階建設を促進しています。温度管理可能な倉庫容量は小規模ながら、製薬・バイオテクノロジー・オンライン食料品セクターの拡大を背景にCAGR 3.44%(2026年~2031年)で拡大しています。事業者はマルチ温度帯のオートストアグリッドを導入し、従来のラッキングと比較してフットプリントを60%縮小し、4年以内に投資回収を達成しています。

コールドチェーンの信頼性基準は高まっており、GDP(適正流通規範)準拠のハブでは温度偏差が0.2℃未満に記録され、品質劣化リスクを最小限に抑えています。IoTセンサーがブロックチェーン台帳にデータを送り込み、高付加価値バイオロジクスの不変のトレーサビリティを確保しています。エネルギーコストの上昇が屋上ソーラー・バッテリーハイブリッドシステムの普及を促し、倉庫の電力コストを18%削減しています。これらの投資によりセグメントの回復力と機関投資家への魅力が高まっています。

貨物輸送モード別:道路輸送の優位性がモーダルシフトの圧力に直面

道路輸送は2025年の収益シェアの63.45%に貢献し、高密度な幹線道路網と高いスケジュール柔軟性を活かしています。しかし、運転手不足・平均12%の通行料引き上げ・ディーゼル免除の廃止の組み合わせがコスト上の優位性を侵食しています。グリーン回廊の資金援助を受ける海上・内陸水路貨物輸送が最速のCAGR 4.02%(2026年~2031年)を達成しており、ロールオン・ロールオフ(RoRo)事業者はメタノール対応フェリーを導入し、2020年比でCO₂排出量を65%削減しています。740メートル待避線による鉄道の輸送能力強化により、25%長い編成が可能となり、1トンキロあたりのコストを削減し、従来は道路で輸送されていた小売・自動車貨物を取り込んでいます。

半導体・バイオテクノロジー・プレミアム水産物の輸出を背景に航空貨物量が回復しており、高い燃油サーチャージにもかかわらず運賃プレミアムを維持しています。パイプラインは成熟した炭化水素ネットワークとエネルギー転換政策の段階的な進展を反映して横ばい成長を維持しています。輸送モード選択アルゴリズムは炭素税を明示的に考慮するようになり、ルーティングマトリクスをディーゼル集約型の区間から遠ざけています。

貨物フォワーディングモード別:海上輸送の優位性に航空輸送の成長が迫る

海上・内陸水路貨物フォワーディングは2025年において65.20%のシェアで支配的であり、ヨーテボリ・アーフス・ハンブルク間を24時間以内で結ぶ競争力のあるフィーダーサービスに支えられています。EU排出量取引制度(EU ETS)への包含により遵守コストがTEUあたり85〜100ユーロ(93.8〜110.3米ドル)増加しますが、運送業者は効率化・スロースティーミング・代替燃料サーチャージによってこれを相殺しています。航空貨物フォワーディングのCAGR 3.28%(2026年~2031年)は、精密機器・サーモン・細胞治療製品などの高付加価値北欧輸出品—エンド・ツー・エンドの可視性とアクティブな温度管理を必要とするものに支えられています。

デジタルツイン技術が98%の精度で船舶の到着時刻をシミュレートできるようになり、フォワーダーはターミナルスロットとトラックの集貨を事前に予約し、滞留時間を15%短縮しています。荷送人が炭素フットプリントの透明性を求めるにつれてマルチモーダルフォワーディングが勢いを増し、プロバイダーは鉄道と海上の区間を組み合わせたサービスを提供しています。増分燃料コストの最大30%をカバーするグリーン回廊補助金が、バルト海航路でのアンモニア対応船舶の導入を加速させています。

地理的分析

スウェーデンは2025年の北欧の貨物・物流市場収益の35.01%を占め、ヨーテボリとストックホルムを中心とした製造クラスターが安定したコンテナフローを生み出しています。ノルボトニアバーナンの鉄道整備がルーレオ・ウメオ回廊のボトルネックを解消し、木材・鉱物の新たな輸出量を解放します。スウェーデンの先進的な炭素価格(2025年において1トンあたり193米ドル)が荷送人を鉄道・内航輸送へと誘導し、モーダルシフトの傾向を強化しています。

フィンランドは地域で最も高いCAGR 3.67%(2026年~2031年)を記録しており、バルト海貿易とエスポーを中心とした新興の技術系ハードウェア輸出セクターに支えられています。ヘルシンキ港の210万TEUへの容量拡大が整備された鉄道支線とシームレスに統合され、内陸輸送時間を12時間短縮しています。通関のデジタル化とTEN-T投資が北極海航路の機会と整合し、フィンランドをアジア・欧州間フローのゲートウェイとして位置づけています。

ノルウェーの貨物パターンはエネルギー輸出と山岳地形によって引き続き規定されています。洋上風力発電および石油プラットフォームのプロジェクトカーゴが重量物輸送需要を維持する一方、食品輸出が冷蔵輸送能力を牽引しています。EUの外に位置するノルウェーは独自のETS整合条件を交渉しており、フォワーダーの業務を複雑にする二重のコンプライアンスプロセスを生み出しています。

競合環境

市場は断片化しているものの、DSVによる143億ユーロ(158億米ドル)でのDB Schenker買収(2025年4月)が世界的なフォワーディングランキングを塗り替え、14万6,000人超の従業員を擁する北欧市場のリーダーとしての地位を確固たるものにしました。シナジーロードマップは共有ITスタックとクロスセリングの機会を活用し、2028年までに営業利益を倍増させることを目指しています。PostNordやNTGなどの中堅プレイヤーは、温度管理型電子商取引や北欧・バルト間シャトルサービスなどのセクター特化戦略でシェア維持に対抗しています。

サステナビリティが契約獲得の決め手となっており、CEVAのFORPLANETサブブランドは23台のバッテリー電気式トラックを導入し、航路レベルのCO₂ダッシュボードを公開することで、認定ゼロエミッション配達を要求する食料品チェーンとの契約を獲得しています。DFDSはオスロ・コペンハーゲン航路向けにメタノール対応のRoPaxニュービルドを配備し、50%の排出削減を目標としています。金融機関が脱炭素化を支援しており、SEB(スカンジナビスカ・エンスキルダ・バンケン)は510億スウェーデンクローナ(50億5,000万米ドル)の海運融資を拠出し、2030年までに排出強度を41%削減する誓約に紐づけています。

デジタル化は競争上の差別化要因であり続けています。継続的な倉庫管理システム(WMS)はDB Schenkerノルウェーと統合し、中小企業にAPIによるリアルタイム在庫スナップショットを提供しています。AIによる価格設定エンジンが市場指標を精査してスポット運賃を設定し、見積回答時間を1時間以内に短縮しています。これらの機能とESGの透明性が相まって、サステナビリティ基準に30%の評価ウェイトが置かれる入札において事業者の差別化を実現しています。

北欧の貨物・物流産業のリーダー企業

DSV A/S (Including DB Schenker)

A.P. Moller - Maersk

DHL Group

PostNord Sverige AB

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVはDB Schenkerの143億ユーロ(158億米ドル)での買収を完了し、世界最大の貨物フォワーダーを誕生させました。

- 2025年2月:CEVA LogisticsはFORPLANETブランドの下で欧州全土に23台の新型電気トラックを導入し、フェラーリとのパートナーシップを2030年まで延長しました。

- 2024年11月:Nurminen LogisticsはEssinge Railを買収し、フィンランドと中央ヨーロッパ間の複合一貫輸送能力を拡大しました。

- 2024年7月:MaerskはデンマークのフレデリシアにAI自動化技術と省エネルギーシステムを備えた2万平方メートルの倉庫を開設し、地域の電子商取引流通の拠点としました。

北欧の貨物・物流市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・採掘・採石業、卸売・小売業、その他はエンドユーザー産業別セグメントとして対象に含まれています。宅配便・速達・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管は物流機能別セグメントとして対象に含まれています。デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデンは国別セグメントとして対象に含まれています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・採掘・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| デンマーク |

| フィンランド |

| アイスランド |

| ノルウェー |

| スウェーデン |

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・採掘・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

| 国 | デンマーク | ||

| フィンランド | |||

| アイスランド | |||

| ノルウェー | |||

| スウェーデン | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農業・漁業・林業産業プレイヤーが負担する外部(アウトソース)物流支出を捉えています。対象となるエンドユーザーは、主に農作物の栽培・家畜の飼育・木材の収穫・自然生息地における魚類やその他の動物の収穫・関連する支援活動に従事する事業所です。ここでは物流サービスプロバイダー(LSP)がメーカーやサプライヤーから生産者への投入物(種子・農薬・肥料・機器・水)の調達・保管・取り扱い・輸送・流通、および産出物(農産物・農業製品)の流通業者・消費者への円滑な流通において重要な役割を果たします。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理あり・なしの物流が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設産業プレイヤーが負担する外部(アウトソース)物流支出を捉えています。対象となるエンドユーザーは、主に住宅・商業用建物・インフラ・工作物の建設・修理・改修・土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理・時間的に重要な資材供給・その他の効果的なプロジェクト管理のための付加価値サービスの提供によって建設プロジェクトの収益性向上において重要な役割を果たします。

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(CEP市場とも呼ばれます)とは、小型商品(小包・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指します。これは(1)70キログラム/154ポンド以下の重量の荷物・小包・パッケージ、(2)法人顧客パッケージ(企業間(B2B)・企業消費者間(B2C))および個人顧客パッケージ(C2C)、(3)非速達小包配達サービス(標準・繰延)および速達小包配達サービス(日付指定速達・時刻指定速達)、(4)国内および国際小包の市場規模全体(米ドル)と市場量(小包数)を捉えています。

- 人口統計 - 総潜在市場需要を分析するため、人口増加と予測を調査し、この産業トレンドに提示しています。性別(男性・女性)・開発地域(都市部・農村部)・主要都市などのカテゴリー別人口分布、および人口密度と最終消費支出(GDP比の成長率・シェア%)などの主要パラメータを表しています。このデータは需要・消費支出の変動、および潜在需要の主要な集積地(都市)を評価するために使用されています。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスはその貿易パフォーマンス(輸出・輸入)と正の有意な相関(統計的)があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額・主要商品・商品グループ・主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - ここでの貨物フォワーディングとは、貨物輸送手配(FTA)産業を指し、荷送人と運送業者の間で貨物の輸送手配・追跡を主に行う事業所が含まれます。対象とする物流サービスプロバイダー(LSP)は、貨物フォワーダー・非船舶運送業者(NVOCC)・通関業者・海運代理店です。貨物フォワーディングのその他セグメントは、通関・通関手続き・貨物関連書類の作成・商品の混載・非混載・貨物保険・コンプライアンス・倉庫・保管の手配・荷送人との連絡・道路および鉄道などその他の輸送モードによる貨物フォワーディングなどのFTAの付加価値サービスから得られる収益を捉えています。

- 運賃価格トレンド - この産業トレンドでは、レビュー期間における輸送モード別の運賃(米ドル/トンキロ)が提示されています。このデータは、インフレ環境・貿易への影響・貨物輸送量(トンキロ)・輸送モードセグメント別の貨物・物流市場需要、ひいては全体の貨物・物流市場規模の評価に使用されています。

- 貨物量トレンド - この産業トレンドでは、レビュー期間における輸送モード別の貨物量(トン重量)が提示されています。このデータは、1輸送あたりの平均距離(キロメートル)・貨物輸送量(トンキロ)・運賃(米ドル/トンキロ)などのパラメータとともに貨物輸送市場規模を評価するための一つのパラメータとして使用されています。

- 貨物輸送 - 貨物輸送とは、商品(原材料・最終・中間・完成品(固体・液体を含む))を国内(国内)または越境(国際)で出発地から目的地まで輸送するための物流サービスプロバイダー(アウトソース物流)の雇用を指します。

- 貨物・物流 - 貨物輸送の促進(貨物輸送)・代理業者を通じた貨物輸送の手配(貨物フォワーディング)・倉庫・保管(温度管理あり・なし)・CEP(国内または国際の宅配便・速達・小包)・商品(原材料または完成品(固体・液体を含む))を国内(国内)または越境(国際)で出発地から目的地まで、道路・鉄道・海上・航空・パイプラインなど一つまたは複数の輸送モードで輸送する際に関わるその他の付加価値物流サービスに対する外部支出(またはアウトソース)が貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、価格の下落は短期的な収益性の向上と消費者への最良の条件を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動はレビュー期間にわたって調査され、その原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性・成長と正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための産業連関表・供給使用表と併用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)の成長率が、この産業トレンドに提示されています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - この産業トレンドでは、卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両方の変動が提示されています。このデータはインフレ環境を評価するために使用されており、タイヤの価格・運転手の賃金・福利厚生・エネルギー・燃料価格・メンテナンスコスト・通行料・倉庫賃料・通関手数料・フォワーディング料金・宅配便料金などの物流運用コスト要素に直接影響を与え、サプライチェーンの円滑な機能に重要な役割を果たし、全体の貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長・路面種別(舗装・未舗装)による道路延長の分布・道路分類(高速道路・幹線道路・その他の道路)による道路延長の分布・鉄道延長・主要港でのコンテナ取扱量・主要空港での貨物量などの変数が分析され、この産業トレンドに提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションは、市場規模の推計と予測をより良く分析するために調査されたすべての主要変数・パラメータを含んでいます。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)についての簡潔で市場に関連する解説の形式でのパラメータの分析とともに、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要戦略的動向 - 競合他社からの差別化や一般的な戦略として企業が取る行動を主要戦略的動向(KSM)と呼びます。これには(1)合意(2)事業拡大(3)財務再編(4)合併・買収(5)パートナーシップ(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が特定され、そのKSMが調査されこのセクションに提示されています。

- 定期船二国間接続性指数 - これは国のペアがグローバルな定期船ネットワークへの統合レベルを示し、二国間貿易を決定する上で重要な役割を果たし、ひいては当該国とその周辺地域の繁栄に貢献する可能性があります。したがって、レポートの範囲に応じた国・地域に接続された主要経済国が「定期船の接続性」産業トレンドに分析・提示されています。

- 定期船の接続性 - この産業トレンドは、海上輸送セクターの現状に基づいてグローバルな海運ネットワークへの接続状態を分析しています。レビュー期間における調査対象地域(レポートの範囲に応じた国・地域)の定期船接続性・二国間船舶接続性・港湾定期船接続性指数の分析が含まれます。

- 定期船接続性指数 - これは各国が海上輸送セクターの現状に基づいてグローバルな海運ネットワークにどれだけ接続されているかを示します。海上輸送セクターの5つの要素に基づいています:(1)ある国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶の規模(TEU)、(3)ある国を他国に結ぶサービス数、(4)ある国に配備された船舶の総数、(5)それらの船舶の総容量(TEU)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、輸送コストに影響を与え、国々がグローバルに競争することを可能にします。物流パフォーマンスはサプライチェーン管理戦略の市場全体での採用・政府サービス・投資・政策・燃料・エネルギーコスト・インフレ環境などに影響されます。したがって、この産業トレンドでは調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは地理的な嗜好・トラックタイプのポートフォリオ・トラック価格・地域生産・トラックの修理・メンテナンスサービスの普及・カスタマーサポート・技術革新(電気自動車・デジタル化・自律走行トラックなど)・燃費・資金調達オプション・年間メンテナンスコスト・代替品の入手可能性・マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場状況・予測期間の市場見通しに関する解説がこの産業トレンドに提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造産業プレイヤーが負担する外部(アウトソース)物流支出を捉えています。対象となるエンドユーザーは、主に素材や物質を新製品に化学的・機械的・物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)はサプライチェーン全体にわたって原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへのタイムリーな納品を可能にし、ジャスト・イン・タイム製造のために顧客へ原材料を保管・供給する上で重要な役割を果たします。

- 海上輸送フリートの積載能力 - 海上輸送フリートの積載能力は経済の海上インフラ・貿易の発展状態を示します。生産量・国際貿易・主要エンドユーザー産業・海上接続性・環境規制・港湾インフラ開発への投資・港湾コンテナカーゴ取扱能力などの要因に影響されます。この産業トレンドは調査対象地域(レポートの範囲に応じた国・地域)について、コンテナ船・タンカー・バルク船・一般貨物船などの船種別の海上輸送フリート積載能力と影響要因をレビュー期間にわたって表しています。

- モーダルシェア - 貨物のモーダルシェアは輸送効率・政府規制・コンテナ化・輸送距離・温度管理要件・商品の種類・国際貿易・地形・配達速度・出荷重量・バルク出荷などの要因に影響されます。また、重量(トン)によるモーダルシェアと貨物輸送量(トンキロ)によるモーダルシェアは、輸送の平均距離・経済において輸送される主要商品グループの重量・輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトンキロ)の貨物輸送の分布を表しています。

- 石油・ガス・採掘・採石業 - このエンドユーザー産業セグメントは、採掘産業プレイヤーが負担する外部(アウトソース)物流支出を捉えています。対象となるエンドユーザーは、石炭・鉱石などの天然産出鉱物固体・原油などの液体鉱物・天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流に至るすべての段階をカバーし、機械・採掘機器・採掘鉱物・原油・天然ガス・精製・加工済み製品の輸送において重要な役割を果たします。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)・不動産・教育サービス・ヘルスケア・専門サービス(管理・廃棄物管理・法務・建築・エンジニアリング・デザイン・コンサルティング・科学的研究開発)が負担する外部(アウトソース)物流支出を捉えています。物流サービスプロバイダー(LSP)は、機器・資源の輸送・機密文書・ファイルの発送・医療物品・用品(手袋・マスク・注射器・機器などの外科用品・器具)の移動など、これらの産業への・からの物品や文書の確実な移動において重要な役割を果たします。

- その他サービス - その他サービスセグメントは(1)道路・鉄道・航空・海上および内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上カーゴ輸送のVAS(港・埠頭などのターミナル施設の運営・水路閘門の運営・航行・水先案内・係船活動・はしけ輸送・サルベージ活動・灯台活動・その他の雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱駅などのターミナル施設の運営・鉄道インフラの運営・入替・操車・牽引・路上支援・輸送目的のガスの液化・その他の雑多な支援活動)、(4)航空カーゴ輸送のVAS(航空ターミナル・空港・航空交通管制活動などのターミナル施設の運営・空港での地上サービス・滑走路の維持管理・航空機の点検・フェリー輸送・維持管理・テスト・航空機への燃料補給サービス・その他の雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営・外国貿易ゾーンでの商品保管・急速凍結・輸送のための商品の梱包・輸送のための商品の梱包・準備・商品へのラベル付け・印刷・キット組立・包装サービス・その他の雑多な支援活動)、(6)宅配便・速達・小包サービスのVAS(集荷・仕分け)から得られる収益を捉えています。

- 港湾の寄港実績 - 港湾の実績は経済の貨物移動・貿易・グローバル接続性・成功した成長戦略・生産・流通システムへの投資魅力、ひいてはGDP・雇用・一人当たり所得・産業成長に影響を与えるため重要です。したがって、港湾内での船舶の滞在中央値時間・港湾に入港する船舶の平均船齢・サイズ・貨物積載量・コンテナ積載量・港湾寄港数・コンテナ港湾取扱量などの港湾パフォーマンス指標が分析され、この産業トレンドに提示されています。

- 港湾定期船接続性指数 - これはグローバルな定期船ネットワークにおける港の位置を反映しており、指数の高い値はより良い接続性に関連しています。効率的で接続性の高い港湾は(1)輸送コストの最小化・サプライチェーンの連携・国際貿易の支援に貢献し、(2)生産者が国内外の市場における機会をより良く活用できるよう規模の経済と専門知識の発展への道を開きます。したがって、レポートの範囲に応じた国・地域の戦略的に重要な主要港が「定期船の接続性」産業トレンドに分析・提示されています。

- 港湾取扱量 - これは港湾が年間に処理する貨物量または船舶数を反映しています。(1)貨物量(トン数)、(2)コンテナTEU、(3)船舶寄港数に関連させることができます。取り扱い総コンテナ数(TEU)による港湾取扱量が「港湾の寄港実績」産業トレンドに提示されています。

- 生産者物価インフレ - これは生産者の視点からのインフレ、つまり一定期間にわたって受け取った産出物の平均販売価格を示します。生産者物価指数の年間変化率(前年比)は「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で価格の動態変化を捉えるため、政府・銀行・産業・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要と見なされています。このデータはインフレ環境をよりよく理解するために消費者物価インフレと併用されています。

- セグメント別収益 - セグメント別収益は市場の主要プレイヤーすべてについて三角測量または算出され提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)における調査基準年にわたって企業が獲得した貨物・物流市場固有の収益を指します。年次報告書・ウェブページに企業が報告した財務状況・サービスポートフォリオ・従業員数・フリートサイズ・投資・存在する国の数・重要な主要経済国などの主要パラメータの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers・Dow Jones Factiva等の有料データベースが参照され、産業・専門家へのインタビューを通じて検証されます。

- 運輸・倉庫セクターのGDP - 運輸・倉庫セクターのGDPの価値と成長は貨物・物流市場規模と直接の関係があります。したがって、この変数はレビュー期間にわたって調査され、価値(米ドル)およびGDP総額に占めるシェア%としてこの産業トレンドに提示されています。データは投資・開発・現在の市場状況に関する簡潔で適切な解説によって補足されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急伸、そして可処分所得の増加が相まって、電子商取引市場はグローバルに飛躍的な成長を遂げています。オンライン購買者は注文の迅速かつ効率的な配達を必要とし、物流サービス、特に電子商取引フルフィルメントサービスへの需要増大をもたらしています。したがって、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における商品流通総額(GMV)・過去の成長率・予測成長率・主要商品グループの内訳が分析され、この産業トレンドに提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含む一方、物流産業はその工場への原材料の効率的な流れと製造された製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連携しており、シームレスなサプライチェーンにとって不可欠です。したがって、調査対象地域(レポートの範囲に応じた国または地域)の総付加価値(GVA)・主要製造業セクター別のGVAの内訳・製造業のレビュー期間における成長が分析され、この産業トレンドに提示されています。

- 車種別トラック輸送フリート規模 - トラックタイプの市場シェアは地理的な嗜好・主要エンドユーザー産業・トラック価格・地域生産・トラックの修理・メンテナンスサービスの普及・カスタマーサポート・技術的混乱(電気自動車・デジタル化・自律走行トラックなど)などの要因に影響されます。したがって、トラックタイプ別のトラック保有量の分布(調査基準年のシェア%)・市場の混乱要因・トラック製造への投資・トラック仕様・トラックの使用・輸入規制・予測期間の市場見通しがこの産業トレンドに提示されています。

- トラック輸送の運用コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運用コストを削減し収益性を高めることです。一方で運用コストの測定は、支出を管理するための運用上の変更を行うかどうか・どこで行うかを特定し、パフォーマンス向上の分野を特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運用コストと関連する変数(運転手の賃金・福利厚生・燃料価格・修理・メンテナンスコスト・タイヤコストなど)が調査基準年にわたって調査され、調査対象地域(レポートの範囲に応じた国または地域)向けに提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵・その他の種類の倉庫・保管施設の運営から得られる収益を捉えています。これらの事業所は商品の保管と料金と引き換えた安全な管理に責任を負います。これらが提供できる付加価値サービス(VAS)は「その他サービス」セグメントの一部と見なされます。ここでのVASとは顧客の商品の流通に関連する一連のサービスを指し、ラベル付け・バルク品の解体・在庫管理・ライトアッセンブリ・注文入力・フルフィルメント・包装・ピック・パック・価格表示・タグ付け・輸送手配などが含まれます。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が負担する外部(アウトソース)物流支出を捉えています。対象となるエンドユーザーは、主に商品の転換なしに商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、資材調達・輸送・注文フルフィルメント・倉庫・保管・需要予測・在庫管理などの活動をカバーし、生産工場から流通業者を経て最終消費者への物品および完成品の確実な移動において重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の車軸に接続されたすべての車輪の路面への総荷重です。 |

| バックホール | バックホールとは、輸送車両が最初の目的地から出発地点へと戻る帰りの移動です。 |

| 船荷証券 | 船荷証券とは、運送業者が荷送人に対して発行する法的文書であり、輸送される貨物の種類・数量・目的地を詳述しています。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用する燃料および・またはガス油を供給するプロセスです(このような燃料はバンカーと呼ばれます)。これには船内の利用可能なタンクへの燃料の積み込みと分配の物流が含まれます。バンカー(燃料)の売買を行う人をバンカートレーダーと呼びます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。 |

| 協調商取引 | 協調商取引(Cコマース)とは、企業の内部人員・ビジネスパートナー・顧客間の電子的に実現されたビジネスインタラクションを、取引コミュニティ全体にわたって記述するものです。取引コミュニティには、産業・産業セグメント・サプライチェーン・サプライチェーンセグメントが含まれます。 |

| カボタージュ | カボタージュとは、ある国に登録された車両による別の国の国内領土でのの輸送です。 |

| 集配代理店 | 集配代理店とは、航空または海上輸送業者が直接サービスを提供していない場所で貨物の集荷・配達を提供する陸上輸送サービスです。 |

| 契約物流 | 契約物流とは、ある企業が資源管理業務を、輸送・倉庫・注文フルフィルメントなどの物流事項を専門とするサードパーティ企業にアウトソーシングすることを指します。 |

| 宅配便 | 宅配便は、メッセージ・パッケージなどの送付に使用されるビジネスです。宅配便サービスとは、商品や文書の迅速・即時のドア・ツー・ドアの集荷・配達サービスを指します。国内または国際的に行うことができます。このような配達サービスを提供する会社を宅配便会社と呼びます。宅配便会社はサービスを提供するために人を雇用します。宅配便サービス会社に雇用されたそのような人を宅配便配達員と呼びます。 |

| クロスドッキング | クロスドッキングとは、入荷の輸送車両を降ろし、材料を従来の倉庫物流の慣行を省略して直接出荷の輸送車両に積み込み、時間とコストを節約する物流管理の実践です。 |

| クロストレード | クロストレードとは、第三国に登録された車両によって2つの異なる国の間で行われる国際輸送です。第三国とは、積み込み・乗船地国および荷降ろし・下船地国以外の国です。 |

| 通関 | 通関とは、輸入許可証・許可書の提示・輸入関税の支払い・FCCまたはFDA承認などの貨物の性質上必要なその他書類などの指定された手続きを通じて、税関が貨物を放出するために必要な手続きです。 |

| 税関封印 | 税関封印とは、商品・商業輸送手段・倉庫の不可侵性を確保するために税関職員が貼付する封印・スタンプ・その他の防止手段です。 |

| 危険物 | 危険物(有害物質またはHAZMATとも呼ばれる)には、可燃性液体・固体・ガス(圧縮・液化・圧力下で溶解)・腐食性物質・酸化性物質・爆発性物質・製品、水と接触すると可燃性ガスを発生する物質・有機過酸化物・毒性物質・感染性物質・放射性物質・その他の雑多な危険物・製品が含まれます。 |

| 直送 | 直送とは、商品をサプライヤーまたは製品オーナーから顧客に直接届ける配達方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配達方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを接続する(複合一貫輸送)トラック輸送サービスの一形態です。長距離輸送の前後に通常行われる、ある場所から別の場所への短距離輸送です。ドレイジトラックはコンテナ船・保管場所・注文フルフィルメント倉庫・鉄道ヤードなど様々な目的地との間で貨物を移動させます。通常、ドレイジは短距離での商品輸送のみを行い、1つの都市圏内でのみ運行します。また、1つのシフトで1人のトラック運転手しか必要としません。 |

| ドライドッキング | ドライドッキングとは、修理のために使用される用語、または船舶が整備施設に移動される際に使用される用語です。ドライドッキング中は、船体の水没部分を洗浄または検査できるように、船全体が陸上に移動されます。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉されたセミトレーラーの一種です。パレット積み・箱詰め・ばら積みの貨物を運ぶように設計されたドライバンは、温度管理がなく(冷蔵「リーファー」ユニットとは異なります)、大型貨物を運ぶことができません(フラットベッドトレーラーとは異なります)。 |

| フィーダリング | フィーダリングとは、地域内の満載または空のコンテナを長距離の洋上航海のための「母船」に移送する輸送サービスです。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費・政府による消費・企業による資本投資・輸出が含まれます。最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費・政府による消費・企業による資本投資・輸出が含まれます。 |

| ファーストマイル配達 | ファーストマイル配達とは、輸送の最初の段階を指します。これは小包が売り手の倉庫を出発し、宅配便の集荷担当者によって処理または倉庫に運ばれる段階です。パッケージが郵便局または宅配便のハブに到着すると、仕分けられ、顧客の玄関先に届くまでさらに輸送されます。 |

| 財政保管サービス | これは、認可された寄託者がその事業過程において税関当局が定めた条件の下、免税措置の下で物品税対象商品が生産・加工・保管・受け取り・発送される、他の施設から明確に分離された施設を意味します。 |

| フラットベッド | フラットベッドは荷物の積み降ろしを容易にするために平坦に形成された荷台を持っています。フラットベッドトラックは主に重量物・大型・幅広・繊細でない商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。荷物の積み降ろしを容易にするために平坦に形成された荷台を持っています。フラットベッドトラックは主に機械・建築資材・機器などの重量物・大型・幅広・繊細でない商品の輸送に使用されます。トラックの荷台がオープンなため、輸送される商品は雨に濡れても問題のないものでなければなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーと比較できます。 |

| 貨物の輸送時間 | 輸送時間とは、荷物が指定された集荷地点から集荷された後、最終目的地に配達されるまでにかかる時間です。 |

| ハラール物流 | ハラール物流とは、消費時点でのハラール製品の完全性を確保するために、フリート管理・保管・倉庫・資材取り扱いなどの物流業務をイスラム法(シャリーア法)の原則に従って管理するプロセスを指します。 |

| 運送 | 商業的な貨物の輸送です。 |

| インバウンド物流 | インバウンド物流とは、資材やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する物資の発注・受け取り・保管・輸送・管理の手順が含まれます。インバウンド物流は需要と供給の方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く企業向けに販売される財・サービス・維持修繕工事が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を行う車両が登録されている国)での商品積み込み地と別の国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での商品荷降ろし地と別の国での積み込み地。 |

| ラストマイル配達 | ラストマイル配達とは、小包が輸送ハブから最終目的地(通常は個人宅または小売店)に移動される配達プロセスの最終ステップを指します。 |

| 小口貨物輸送(LTL) | 小口貨物輸送(LTL)とは、比較的少量の貨物の輸送サービスです。LTLプロバイダーはハブ・アンド・スポークシステムを使用して複数の異なる企業の積み荷と輸送要件を1台のトラックにまとめ、目的地に商品を届けます。 |

| 機関車牽引 | 機関車牽引とは、坑道内で機関車が牽引する鉱山車両を用いて石炭・鉱石・作業員・材料を輸送することです。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリー・トロリーやトロリーケーブルリールのような組み合わせで動力を供給されます。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから1人の顧客に混載貨物を輸送するために使用される配達方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの積み荷を集めます。この輸送方法は、1台のタンカーが複数の酪農場から乳業処理会社への配達のためにミルクを収集していた酪農業の慣行から名前が付けられました。 |

| 複数国混載 | 複数国混載(MCC)は、複数の原産国から貨物を混載してフルコンテナ積み(FCL)を構築するコスト効率の高いソリューションです。MCCは複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業が顧客に複数の販売チャネルから注文を購入・受け取る方法を提供するためにとるマルチチャネルアプローチです。一元化されたシームレスな統合を実現します。方法には(1)オンラインで購入後、実店舗で受け取る、(2)オンラインで購入後、自宅または他の場所に配達してもらう、(3)店舗内購入後、自宅または他の場所に配達してもらう、(4)倉庫または製造センターから店舗・自宅・その他の場所にドロップシップする、(5)オンラインで購入後、店舗またはオンラインで返品する、(6)オンラインで購入後、オンラインで返品するなどがあります。 |

| 超大型貨物(OOG貨物) | 超大型貨物(OOG)とは、大きすぎるため6面の輸送コンテナに積み込めない貨物です。この用語は40HCコンテナの最大寸法(長さ12.05メートル超・幅2.33メートル超・高さ2.59メートル超)を超える寸法を持つすべての貨物の非常に緩やかな分類です。 |

| その他の船舶 | その他の船舶には液化石油ガス(LPG)船・液化天然ガス(LNG)船・液化ケミカルタンカー・特殊タンカー・冷蔵船・オフショア支援船・タグボート・浚渫船・クルーズ船・フェリー・その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊商品には、スリング付き商品(スリングまたは複数のスリングが付いた1つ以上の品目の商品)・モバイルユニット(自走式・非自走式ユニット・アンロール車両)・大型機器積み荷(過大または過重な軽重機械)・電子機器・金融サービスの陸上貨物などの特別な保護が必要な高付加価値貨物が含まれます。 |

| 委託貨物輸送 | 賃貸または報酬による輸送;報酬を対価とした商品の運送。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための上げ底のプラットフォームです。 |

| 小口輸送 | 小口輸送とは、トラックを部分的にしか満たさない商品を指します。本質的に、出荷量は小口貨物輸送(LTL)の出荷より大きいです。また、輸送はトラックを完全に占有することはできません(すなわち、その容量はフルトラック積み(FTL)輸送より大幅に少ないです)。 |

| 舗装道路 | 砕石(マカダム)炭化水素バインダーまたはビチューメン系材料・コンクリート・石畳で舗装された道路。 |

| クイックコマース | クイックコマース(Qコマースとも呼ばれます)とは、通常1時間以内の迅速な配達を重視した電子商取引の一種です。 |

| 岸壁 | 岸壁とは、船舶の積み降ろしのために水辺に沿って、または水中に突き出した石またはコンクリートのプラットフォームです。 |

| リコマース | リコマースとは、以前に所有されていた品物をオンラインマーケットプレイスで、再利用・リサイクル・転売する買い手に販売することです。 |

| リバースロジスティクス | リバースロジスティクスとは、商品を顧客から販売者またはメーカーに戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 商品(原材料または製造済み商品(固体・液体を含む))の国内(国内)または越境(国際)での出発地から目的地までの輸送のためのトラック輸送機関の雇用が道路貨物輸送市場を構成します。サービスは、フルトラック積み(FTL)または小口貨物輸送(LTL)・コンテナ化または非コンテナ化・温度管理ありまたは温度管理なし・短距離または長距離輸送の場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RoRoまたはRo-Ro)船とは、自動車・オートバイ・トラック・セミトレーラートラック・バス・トレーラー・鉄道車両などの車輪付き貨物を運ぶために設計された貨物船であり、これらは自走または自走式モジュラートランスポータなどのプラットフォーム車両を使用して船に乗り降りされます。 |

| スワップボディ | スワップボディ(交換式コンテナまたは交換可能なユニット)とは、道路・鉄道輸送用の標準貨物コンテナの一種です。 |

| タンクバージ | タンクバージとは、主に液体・固体・気体の商品または貨物をばら積みで貨物スペース(またはタンク)に積んで河川・内陸水路を輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への輸送中に海洋・海上を経由して商品や貨物を輸送することもあります。輸送される商品・貨物はタンクの内壁と直接接触しています。 |

| テンショントレーラー車両 | テンショントレーラーおよびカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されます。カーテンは上部のランナーに恒久的に固定されており、前後に取り外し可能なレール・ポールが取り付けられており、カーテンを開いて側面全体にフォークリフトを使用することで、容易かつ効率的な積み降ろしが可能です。移動のためにカーテンが閉じられると、垂直荷重拘束ストラップがトラックの荷台の下にあるロープレールに取り付けられ、両側面にわたってトラックの荷台とカーテンを接続します。カーテンの両端にあるウインチがカーテンを張ることで(「テンショントレーラー」の名前の由来)、風によるカーテンのはためきや振動を防ぎ、軽い積み荷が横にずれないようにするのに役立ちます。 |

| トランスローディング | トランスローディングとは、貨物を最終目的地への途中で一つの輸送モードから別の輸送モードへ移送することを指す輸送用語です。 |

| 坪 | 坪とは、35.58平方フィートに相当する日本の面積単位です。 |

| 未舗装道路 | 砕石・炭化水素バインダー・ビチューメン系材料・コンクリート・石畳で舗装されていない安定した路盤を持つ道路。 |

| 船舶管理サービス | これには、船舶の維持管理・修繕・清掃・船体・索具・機器の保全が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格ベースです。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために階層と機能をまたいで選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム