北米段ボール包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

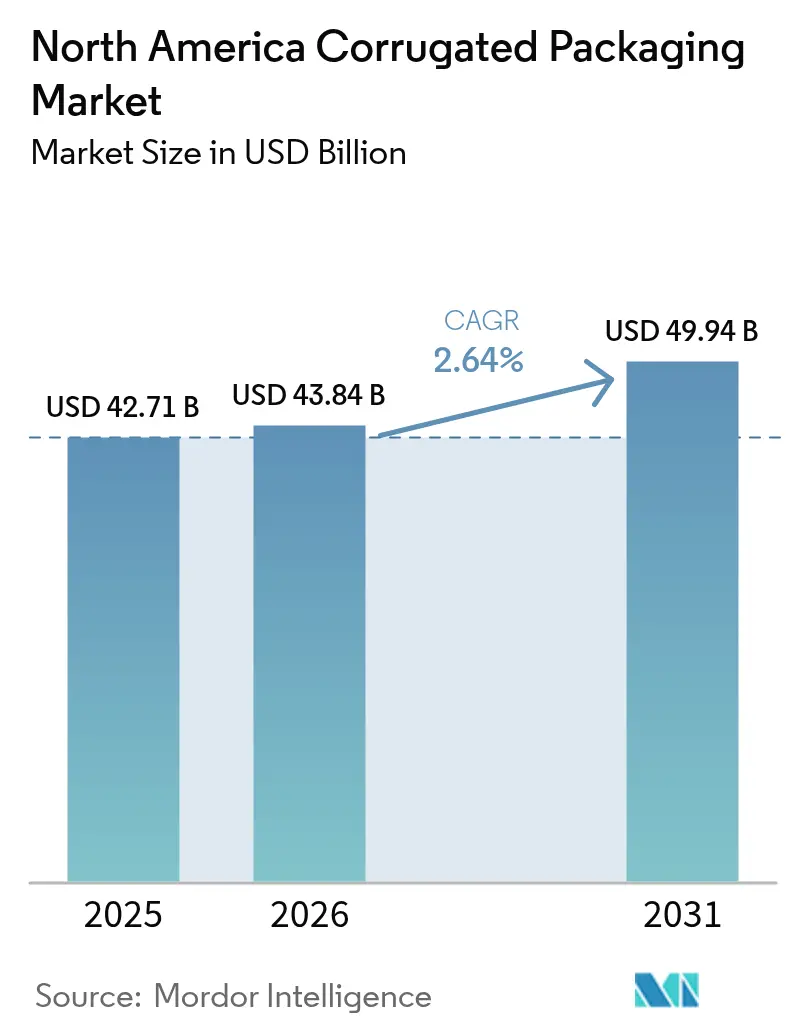

| 基準年の市場規模 (2025) | 42.71 十億米ドル |

| 市場規模 (2026) | 43.84 十億米ドル |

| 市場規模 (2031) | 49.94 十億米ドル |

| 成長率 (2026 - 2031) | 2.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米段ボール包装市場分析

北米段ボール包装市場規模は、2025年の427億1,000万米ドル、2026年の438億4,000万米ドルから、2031年までに499億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.64%を記録する見通しです。緩やかな成長の裏では、基材ミックス、フルート構造、エンドユーザーの優先事項が急速に変化しており、コンバーターは生産設備の刷新を迫られています。リサイクルコンテナボードが引き続き主流を占めていますが、オンライン美容ブランドがより明るい表面を求めるなか、プレミアムセミケミカルグレードがより速いペースで拡大しています。自動車・産業分野のニアショアリングがトリプルウォールの採用を押し上げる一方、フルフィルメントセンターが寸法重量を最適化するなかでマイクロフルートフォーマットが小包市場でシェアを拡大しています。同時に、使い捨てプラスチックに対する規制圧力と回収繊維価格の変動が、北米段ボール包装市場全体の競争戦略を再形成しています。

レポートの主要ポイント

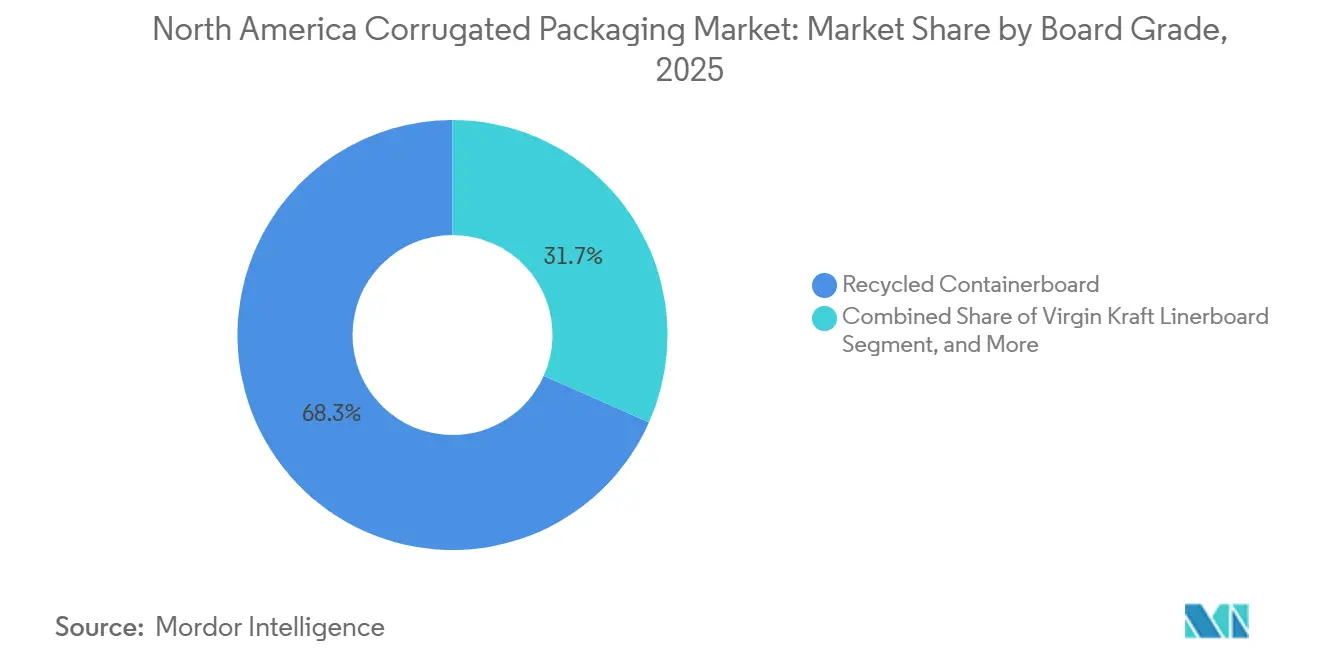

- ボードグレード別では、リサイクルコンテナボードが2025年の北米段ボール包装市場シェアの68.34%を占めて首位となり、セミケミカルおよびスペシャルティグレードは2031年にかけて最速の3.31% CAGRで拡大する見込みです。

- 壁タイプ別では、シングルウォールフォーマットが2025年の地域売上の59.76%を占め、トリプルウォール構成は2026〜2031年にかけて最高の3.28% CAGRを記録する見込みです。

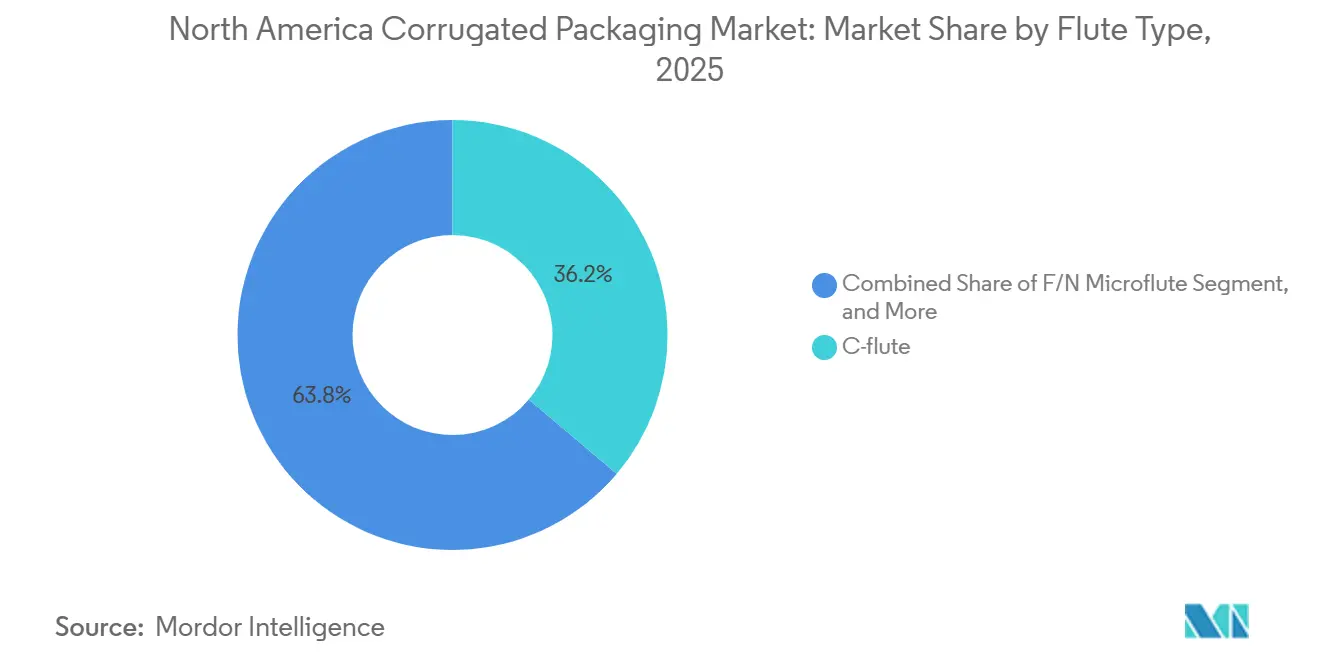

- フルートタイプ別では、Cフルートが2025年の北米段ボール包装市場シェアの最大36.17%を保持しましたが、F/Nマイクロフルートが予測期間中に最強の3.61% CAGRを達成する見込みです。

- 製品タイプ別では、スロッテッドボックスが2025年の北米段ボール包装市場シェアの47.33%をリードし、バルクビンおよびオクタビンは2031年にかけて最高の3.69% CAGRで成長する予測です。

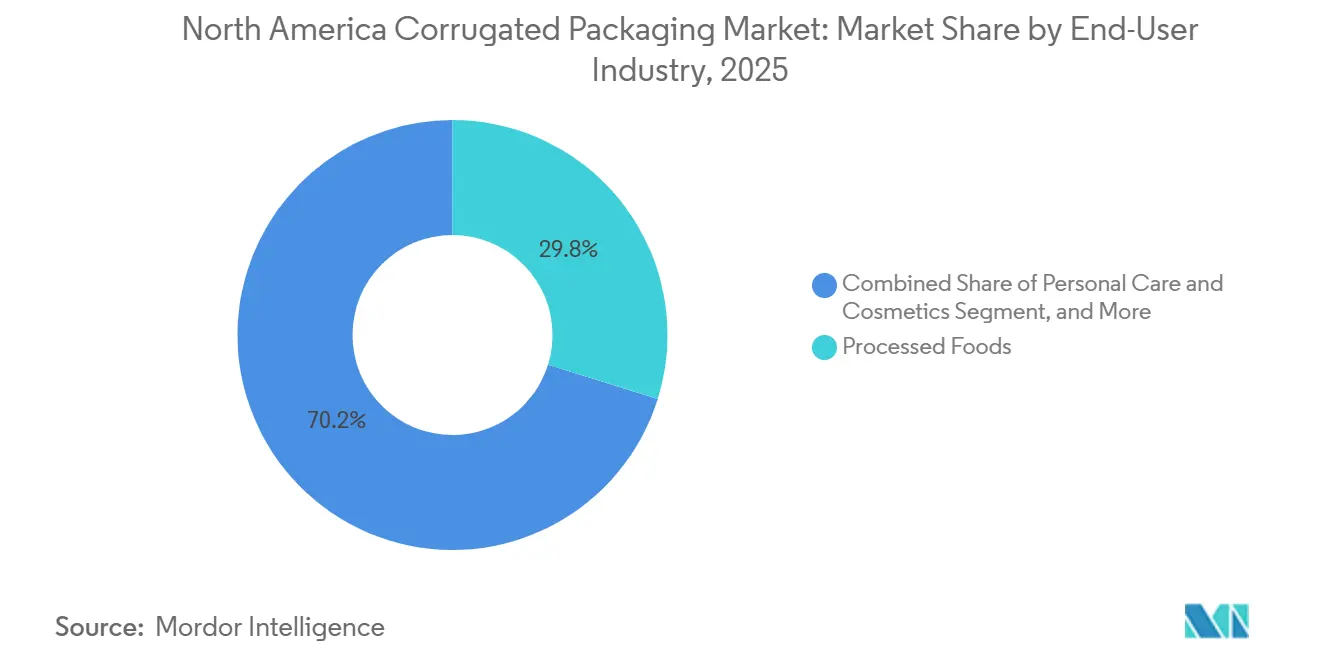

- エンドユーザー産業別では、加工食品が2025年需要の29.82%を生み出し、パーソナルケアおよび化粧品は2031年にかけて最速の4.07% CAGRで前進する見込みです。

- 印刷技術別では、フレキソ印刷が2025年の北米段ボール包装市場シェアの63.91%を占め、デジタル印刷は2026〜2031年にかけて最高の3.46% CAGRを達成する見込みです。

- 地域別では、米国が2025年の地域価値の79.34%を占め、メキシコは予測期間中に最速の3.22% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引小包量の急増 | +0.9% | 米国、カナダ、メキシコ都市部への波及 | 短期(2年以内) |

| リサイクル可能包装および使い捨てプラスチック禁止に向けた規制の転換 | +0.6% | 米国(州レベル)、カナダ(連邦)、メキシコ(市区町村パイロットプログラム) | 中期(2〜4年) |

| 軽量高強度マイクロフルートと材料節約 | +0.4% | 米国およびカナダの電子商取引ハブ、メキシコでの段階的採用 | 中期(2〜4年) |

| ミールキットおよび医薬品物流向けコールドチェーンの拡大 | +0.3% | 米国およびカナダの大都市圏、メキシコでの普及は限定的 | 長期(4年以上) |

| AIによる適正サイズ化とオンデマンドボックス生産 | +0.2% | 米国のフルフィルメントセンター、カナダでのパイロット展開 | 中期(2〜4年) |

| 製造業のニアショアリングによる国内ボックス需要の増加 | +0.3% | メキシコの製造業回廊、米国南部国境州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引小包量の急増

北米における電子商取引の出荷数は2025年に200億個を超え、そのうち92%が段ボールコンテナで輸送されており、ボックス需要の増加に直結しています。[1]米国郵便公社、「2025年度上半期業績報告書」、USPS、about.usps.com 米国郵便公社は2025年上半期に小包量が前年比7.2%増加したと報告し、民間キャリアは同年に企業対消費者配送が追加で12%急増したことを吸収しました。Amazonは2025年半ばまでに地域ネットワーク全体に200か所以上のオンデマンド包装ステーションを設置し、26種類の固定ボックスサイズの在庫を廃止して、1小包あたりの材料廃棄物を18%削減しました。全米小売業協会は、オンライン販売が2027年までに米国小売総額の28%に達すると予測しており、実店舗チャネルが安定しても段ボールの持続的な成長が確保されます。フルフィルメントセンターは、ライン速度が高い無地クラフトスロッテッドコンテナを優先しており、段ボールのデフォルト輸送媒体としての地位を強化しています。

リサイクル可能包装および使い捨てプラスチック禁止に向けた規制の転換

2024年6月に施行されたカナダの連邦プラスチック登録制度は、生産者にプラスチック量とリサイクル含有量の報告を義務付けており、繊維包装はこのコンプライアンス負担から免除されています。[2]カナダ環境・気候変動省、「連邦プラスチック登録制度:生産者報告要件」、カナダ政府、canada.ca カリフォルニア州やニューヨーク州を含む米国8州は、2024〜2025年にかけて拡大生産者責任法を制定し、リサイクル不可能なフォーマットに1トンあたりの手数料を課しましたが、回収率89%の段ボールボックスは免除されています。メキシコシティの2024年発泡ポリスチレン製フードサービス用品禁止令により、推定35,000ショートトンの需要が段ボールクラムシェルおよびピザボックスに転換されました。サステナブル包装連合は2025年に、北米のブランドオーナーの73%が一次包装の仕様決定においてリサイクル可能性を軽量化よりも優先していることを明らかにしました。これらの収束する政策は、プラスチックに対する段ボールの競争優位性を総合的に高め、フードサービス、小売テイクアウト、および直接消費者向けチャネルにおける基材転換を加速させています。

軽量高強度マイクロフルートと材料節約

高さわずか0.5〜1.5ミリメートルのF/Nマイクロフルートプロファイルは、Cフルートボックスの32-ECT強度に匹敵しながら坪量を最大20%削減し、小包ネットワークにおける寸法重量料金を低減します。EFIのNozomi C18000プレスは、これらの薄い基材に毎分246フィートで直接印刷でき、リソラミネーションコストを排除してリードタイムを最大5日短縮します。International Paperは、マイクロフルートグレードが2025年の北米コンテナボード出荷量の8%に達し、2023年の数値の2倍になったと報告しました。より高いリングクラッシュ値を持つセミケミカルフルーティングメディアを活用するコンバーターは、キャリパーを追加することなく重作業要件を満たすことができ、マイクロフルートの用途を家電製品や棚陳列用ディスプレイにまで拡大しています。フルフィルメントセンターが過剰な空隙スペースにペナルティを課すなか、軽量かつ高強度のマイクロフルートボックスへの需要は地域全体で着実に増加する見込みです。

ミールキットおよび医薬品物流向けコールドチェーンの拡大

ミールキットサブスクリプションが1,800万件に回復し、通信販売薬局が全国的に拡大するなか、温度管理段ボール包装は2025年までに12億米ドルのニッチ市場へと成長しました。DS SmithのFDA準拠TailorTempシステムは、ダブルウォール構造に相変化材料を統合しており、現在、米国最大の薬局フルフィルメント企業5社のうち3社に採用されています。米国冷凍食品協会は、2025年の直接消費者向け冷凍食品販売が83億米ドルに達し、2024年比22%増加したと記録しており、これはジェルパックやドライアイスと組み合わせた段ボール外装に大きく依存しています。これらのプレミアムボックスは、コンバーターが金属化ライナー用のラミネーションラインを設置し、腐敗しやすいインサートのジャストインタイム在庫を管理する必要があるため、より高いマージンをもたらします。医薬品コールドチェーンに対する規制の精査が厳しくなるにつれ、断熱段ボールは不可欠なものとなり、市場に深みと収益性を加えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OCCおよびバージンパルプ価格の変動 | -0.5% | 米国およびカナダの一貫製造工場、メキシコの輸入依存コンバーター | 短期(2年以内) |

| フレキシブルおよびリジッドプラスチックからの代替脅威 | -0.3% | 米国のフードサービスおよび小売、カナダとメキシコへの影響は限定的 | 中期(2〜4年) |

| 自動化設備投資負担を招く労働力不足 | -0.2% | 米国およびカナダの加工業務、メキシコでの新たな懸念 | 長期(4年以上) |

| エネルギーおよび輸送コストの上昇 | -0.2% | 米国およびカナダの輸送集約ルート、メキシコのエネルギー改革の影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OCCおよびバージンパルプ価格の変動

古段ボールコンテナ価格は2025年2月の1ショートトンあたり50米ドルから2025年9月の90米ドルへと変動し、80%のスウィングがコンバーターのマージンを圧迫しました。[3]Green Markets、「ボックスコスト指数:2025年第4四半期分析」、Green Markets、greenmarkets.com 中国の回収繊維に対する需要減退により、210万ショートトンの輸出が北米に還流し、国内流通を溢れさせてスポット価格を下落させる一方、製紙工場は2025年初頭に段ボール中芯生産能力の12%を休止しました。バージンクラフトライナーボードは1トンあたり620〜650米ドル近辺を維持し、一貫生産者に有利な大きなコスト格差を生み出しましたが、製紙工場資産を持たない商社は打撃を受けました。四半期ごとの価格再交渉が年間契約に取って代わり、加工工場の設備投資プロジェクトを遅延させる可能性のある不確実性を加えています。輸出チャネルが回復するか、新たな国内生産能力が稼働しない限り、繊維価格変動によるマージン圧力は続くでしょう。

フレキシブルおよびリジッドプラスチックからの代替脅威

スタンドアップパウチは、同等の段ボールカートンに対して85%の重量優位性に牽引され、2023年の14%から2025年には米国乾燥食品量の18%を獲得しました。フレキシブル包装協会は、2025年に消費財企業の67%が少なくとも1つの製品ラインでフレキシブルフォーマットを試験していると報告し、継続的な実験を示しています。リジッドPETクラムシェルは、通気性と耐湿性がリサイクル可能性を上回る生鮮農産物パックで依然として主流であり、一部の高成長周辺通路から段ボールを締め出しています。カナダの登録制度とカリフォルニア州のEPR手数料がコスト格差を縮小しているものの、プラスチックの再封可能性と棚での訴求力はスナックやシリアルブランドにとって依然として説得力があります。段ボールコンバーターはバリアフィルムにラミネートしたハイブリッドマイクロフルートボックスで対応していますが、これらのソリューションはコストを引き上げ、繊維のサステナビリティ優位性を曖昧にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボードグレード別:リサイクル繊維が主流、スペシャルティグレードが拡大

リサイクルコンテナボードは2025年の北米段ボール包装市場シェアの68.34%を獲得し、地域の成熟した回収繊維ネットワークを実証しました。このグレードのコスト優位性と89%の回収率は、総着地コストの低さを重視する食料品、飲料、電子商取引の出荷業者にとってデフォルトの選択肢であり続けています。しかし、セミケミカルおよびスペシャルティ基材は、化粧品、ミールキット、家電ブランドがより明るい印刷面と耐油脂コーティングを求めるなか、2031年にかけて最速の3.31% CAGRを記録する見込みです。このプレミアム表面への移行は、一貫製造工場がスペシャルティ機械のボトルネックを解消し、直接消費者向けチャネルにサービスを提供するコンバーターとの長期契約を確保するよう促しています。

リサイクルグレードの北米段ボール包装市場は、加工食品の量的増加がプレミアム基材へのシェア移行を上回るため、依然として緩やかに拡大するでしょう。バージンクラフトライナーボードは、長い輸送時間を補うために積み重ね強度が必要な輸出用木箱や重工業荷物に不可欠であり続けていますが、40%のコストプレミアムが広範な使用を制限しています。リサイクルグレードも軽量坪量を採用しており、特にアパレル輸送において47ポンドから42ポンドのライナーへの切り替えが進み、その魅力を広げています。全体として、ブランドのセグメント化が原料トン数よりも基材戦略を導くようになっており、同一機械でブラウンとホワイトトップグレードを切り替えられる製紙工場がスケジューリングの柔軟性を獲得しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

壁タイプ別:シングルウォールが主流、トリプルウォールが強化

シングルウォールフォーマットは2025年の地域売上の59.76%を占め、出荷品目の68%が20ポンド未満でした。32 ECT強度で十分であり、高速自動化が薄いキャリパーを好む小包、小売対応、軽工業ケースにおいて主力であり続けています。トリプルウォール構造は、ニアショアリングされた自動車・機械生産がエンジンブロックや重鋳造品に275ポンドECT耐久性を必要とするなか、2026〜2031年にかけて最高の3.28% CAGRを記録する見込みです。採用の増加は、新しい組立工場が海上輸送および複合輸送向けに重いボックスを指定しているメキシコ北部および米国南部国境回廊で顕著です。

ダブルウォールは両極端の中間に位置し、シングルウォールには重すぎるがトリプルウォールのコストを正当化しない家電製品、バルク食品、コールドチェーン貨物を保護します。ウォルマートの48-ECTパレット義務化は、選択された食料品レーンでシングルウォールからダブルウォールへのアップグレードをすでに促進しています。一方、マイクロフルートのイノベーションは、フルフィルメントセンターが寸法重量を削減するなかでシングルウォールの下位を侵食しており、主流クラス内でもシェアの変動を示しています。同一コルゲーターで複数の壁タイプを稼働できる生産者は、資産稼働率を向上させ、リードタイムを延ばすことなく変化する顧客の強度仕様に対応できます。

フルートタイプ別:Cフルートがリード、マイクロフルートが加速

Cフルートは2025年の量の36.17%を維持し、一般輸送、クラブストア出荷業者、店内ディスプレイを満足させるクッション性と積み重ねバランスで支持されています。このプロファイルの中間キャリパーはレガシー機器で安定して稼働し、ウォッシュボーディングなしに多色フレキソグラフィックグラフィックスを処理します。F/Nマイクロフルートは、小包キャリアが寸法重量にペナルティを課し、コンバーターが薄いプロファイルを活用してパレットキューブを二桁パーセント増加させるなか、最速の3.61% CAGRを記録する見込みです。マイクロフルートへの直接デジタル印刷はコストのかかるリソラミネーションも排除し、美容・テクノロジーブランドが数か月ではなく数週間で短期ランを立ち上げることを可能にします。

Bフルートは、印刷光沢とカット耐性がクッション性を上回るピザ、ベーカリー、折りたたみカートン用途で引き続き優位を保っています。Eフルートプラス高精細フレキソは、洗練されたグラフィックスと適度な圧縮耐性を必要とする家電製品をターゲットにしています。Aフルートは、5ミリメートルの高さにより衝撃をより良く吸収する繊細なガラスや陶磁器向けのニッチながら不可欠な選択肢であり続けています。コンバーターが高度なコルゲーターとテンションコントロールを改修するにつれ、シフト途中でフルートプロファイルを切り替えることができ、北米段ボール包装市場のリーン要件に合致した混合荷物と小ロットスケジューリングを可能にします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:スロッテッドボックスが主力、バルクビンが拡大

スロッテッドボックスは2025年の製品タイプ別価値の47.33%を占め、電子商取引、小売、軽工業用途にわたる汎用性を示しています。レギュラースロッテッドコンテナは高速ケースエレクターで稼働し、インライン印刷を受け付け、フルフィルメントラインで効率的に積み重ねられるため、大量商品出荷業者と地域3PLの両方にとって定番の選択肢となっています。バルクビンおよびオクタビンは、食品加工業者、化学品ブレンダー、樹脂サプライヤーが50ポンド袋を1トンの段ボールコンテナに統合して手作業と輸送の接触を削減するなか、2031年にかけて最高の3.69% CAGRで成長する見込みです。これらの超重量ボックスは、大量原料工場でのパレット移動総数を削減し、48 ECTを超えるエッジクラッシュ値への需要を高めています。

リジッドツーピースボックスは量的には小さいものの、開封体験が60%の価格プレミアムを正当化するプレミアム家電製品や高級ギフトセットを獲得しています。テレスコープデザインはクローズドループフリートのアフターマーケット自動車部品や産業工具に対応していますが、再利用可能なプラスチックトートとの競争が激化しています。フォルダーボックスは1,000個未満を注文するクラフター向けや中小企業向けに魅力的であり、ダイレスデジタル変換の恩恵を受けるオンラインチャネルです。製品ミックスの多様化により、コンバーターは大量スロッテッド需要の景気循環的な変動を緩和し、北米段ボール包装市場規模全体のバランスを保つことができます。

エンドユーザー産業別:食品主力品が安定、パーソナルケアが加速

加工食品は2025年のエンドユーザー需要の29.82%を占め、缶詰、シリアル、常温保存スナックの確立されたサプライチェーンを活用しています。これらのレーンは、驚異的な速度でフレキソ印刷されたリサイクルシングルウォールボックスを好み、単位コストを低く抑えています。一方、パーソナルケアおよび化粧品は、オンラインサブスクリプション美容キットやインフルエンサー主導のブランドがブランド化された保護段ボールを必要とする繊細なガラス瓶を出荷するなか、2031年にかけて最速の4.07% CAGRを記録する見込みです。このセグメントはホワイトトップライナーとデジタル4色アートワークを頻繁に指定し、平均販売価格を引き上げています。

飲料出荷業者はガラスとアルミニウムの荷重を支えるために重いダブルウォールトレイを必要とし、生鮮農産物は小売業者の好みとルートの長さに応じて通気性段ボールクレートと再利用可能なプラスチックコンテナを交互に使用します。メキシコの電気・電子製品出荷はニアショアリングにより増加しており、帯電防止コーティングと防湿バリアへの需要を促進しています。紙・ティッシュ製紙工場は安定したペースで段ボールマスターケースを発注しますが成長は緩やかであるため、コンバーターは上昇余地を求めてより高マージンの化粧品、医薬品、スペシャルティ食品アカウントに目を向けています。エンドユーザーの多様化は、北米段ボール包装市場シェア全体にわたる個別セクターの低迷に対するレジリエンスを提供します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

印刷技術別:フレキソグラフィーが主流、デジタルがニッチを開拓

フレキソ印刷機は2025年に63.91%のシェアを保持し、プレートの償却費が1枚あたり2セント以下に低下する10,000インプレッション以上の長期ランで優れた性能を発揮しています。高速ギアレスラインは現在毎分2,000フィートに近づいており、消費財メーカーが四半期あたり数百万個のボックスにわたって一貫したブランディングを維持できるようにしています。デジタルインクジェットは、直接消費者向けブランドがフレキソでは経済的に対応できないマイクロバッチロット、バージョン別アートワーク、迅速な季節限定品を求めるなか、最速の3.46% CAGRを達成する見込みです。毎分246フィートが可能なシングルパスインクジェットシステムの最近の設置は、品質と速度の障壁が薄れていることを証明しています。

リソラミネーションは縮小しているものの、超高グラフィック家電製品やギフト包装では依然として関連性を保っていますが、マイクロフルートへの直接印刷がコストとリードタイムを削減することでこれを置き換え始めています。スクリーンおよびオフセットフォーマットは、表面テクスチャやインク塗布要件が異なるスペシャルティ購買時点ディスプレイや産業用ラベリングに使用されています。北米段ボール包装市場は、顧客のアートワークと数量ニーズの全スペクトルを確実に獲得するため、同一工場内で大量コモディティフレキソとアジャイルデジタルの両方を提供できる印刷業者の能力によってますます牽引されています。

地域分析

米国は2025年の北米段ボール包装市場シェアの79.34%を占め、6兆5,000億米ドルの消費者経済、年間160億個の小包移動、1,200か所以上の加工工場ネットワークを反映しています。フルフィルメントの成長はサンベルト州で最も強く、2025年に47か所の新しい物流センターが開設され、ボックス需要を沿岸ハブから遠ざけ、地域サービスへの期待を高めています。カリフォルニア州、ニューヨーク州、ワシントン州の州レベル拡大生産者責任法は、リサイクル不可能なフォーマットに1トンあたりの手数料を増加させており、段ボールにコスト優位性を与えて設備稼働率を88%近くに維持しています。

メキシコの段ボール消費は2025年に6.1%拡大し、ニアショアリングされた自動車・電子機器組立が重いトリプルウォールとバルクビンを必要とするなか、北米段ボール包装市場全体の成長を上回りました。2024〜2025年にかけて350億米ドルの外国直接投資が同国に流入し、モンテレイ、グアダラハラ、ティファナ回廊に沿って18か所の加工工場と32万ショートトンの増分生産能力が追加されました。市場はバージンクラフトライナーボードの輸入依存が続いており、供給の約40%を米国の製紙工場から調達しており、コンバーターを輸送変動と通貨変動にさらしています。メキシコシティ以外での地方自治体のプラスチック禁止は限定的ですが、製造業の構造的成長が同国を2031年にかけて3.22% CAGRに向けて位置付けています。

カナダはより小さな人口基盤にサービスを提供していますが、2024年に確定した連邦プラスチック登録制度の恩恵を受けており、これがブランドオーナーをフードサービスおよび小売テイクアウトチャネルにおける繊維フォーマットへと誘導しています。段ボールの使用はトロント、モントリオール、バンクーバー近郊に集中しており、カナダ人の68%が米国国境から160キロメートル以内に居住しているため、工場は国境を越えた輸送レーンを最適化できます。設備稼働率は平均82%であり、米国で見られる供給逼迫なしに電子商取引主導のスパイクに対応するバッファーを残しています。バルクビンと産業出荷業者は、カナダの需要の22%という高いシェアを占めており、米国の14%と比較して、同国の資源採掘と食品加工への集中を反映しています。これらの地理的パターンが合わさって、北米全体の局所的な供給リスクを緩和するバランスの取れた成長見通しを生み出しています。

競合状況

市場集中度は中程度であり、Smurfit Westrockの合併とPackaging Corporation of AmericaのGreif製紙工場買収後、上位5社が地域生産能力の約48%を支配しています。一貫製造大手はパルプ・製紙への後方連携を活用して古段ボールコンテナの価格変動からマージンを守る一方、商社コンバーターは迅速なターンアラウンドとデジタル印刷の柔軟性で競争しています。International Paperはパルプ資産を包装事業から分離する計画であり、顧客に近い場所に位置する高マージン加工事業への注力を示しています。

技術採用がサービスモデルを再定義しています。米国とカナダの150か所以上のフルフィルメントセンターが現在Packsize オンデマンドシステムを稼働させており、ボックス在庫を排除し、数時間以内にブランクバンドルを納品できるコンバーターを優遇しています。EFIは2025年に地域全体で14台のNozomiシングルパスインクジェットプレスを設置し、中堅企業がレガシーフレキソラインでは非効率に処理する短期プロモーション業務を獲得するのを支援しました。Georgia-Pacificはバージンクラフト生産量増加に8億米ドルを投じた一方、Pratt Industriesは回収繊維処理に9,250万米ドルを投資し、同じ電子商取引機会を狙った異なる原料戦略を示しています。

拡大生産者責任規則とカナダのプラスチック登録制度が小規模独立業者には管理が難しい詳細な報告を要求するため、規制の専門知識が競争上の差別化要因として台頭しています。サステナビリティの信頼性も入札を形成しており、Sonocoは2041年まで再生可能電力を確保するために120メガワットの仮想風力発電契約を締結しました。コールドチェーンおよび断熱段ボールボックスは別のホワイトスペース領域であり、ラミネーションラインに資金を調達し相変化材料の在庫を管理できるコンバーターを引き付けています。全体として、北米段ボール包装市場での成功は、原料トン数だけでなく、規模の経済、デジタルアジリティ、規制コンプライアンスを融合したバランスの取れたポートフォリオにかかっています。

北米段ボール包装業界のリーダー企業

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Mondi plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Pratt Industriesがロックヒルのリサイクル施設(9,250万米ドル)を完成させ、40万ショートトンの回収繊維生産能力を追加しました。

- 2025年9月:Georgia-Pacificがアラバマ州ブリュートンのパルプ工場に8億米ドルの拡張を発表し、2027年までに50万ショートトンのバージンクラフトを追加する計画です。

- 2025年8月:Sonoco Products Companyが段ボール事業向けに120メガワットをカバーする15年間の仮想風力エネルギー契約を締結しました。

- 2025年7月:Packaging Corporation of Americaがリサイクル生産能力110万ショートトンを確保するGreifコンテナボード製紙工場の18億米ドルの買収を完了しました。

北米段ボール包装市場レポートの調査範囲

北米段ボール包装市場レポートは、ボードグレード(リサイクルコンテナボード、バージンクラフトライナーボード、セミケミカルおよびスペシャルティグレード)、壁タイプ(シングルウォール、ダブルウォール、トリプルウォール)、フルートタイプ(Aフルート、Bフルート、Cフルート、Eフルート、F/Nマイクロフルート)、製品タイプ(スロッテッドボックス、リジッドボックス、テレスコープボックス、フォルダーボックス、バルクビンおよびオクタビン)、エンドユーザー産業(加工食品、生鮮食品、飲料、紙製品、電気・電子機器、パーソナルケアおよび化粧品、その他エンドユーザー産業)、印刷技術(フレキソ印刷、デジタル印刷、リソラミネーション、その他印刷技術)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| リサイクルコンテナボード |

| バージンクラフトライナーボード |

| セミケミカルおよびスペシャルティグレード |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| F/Nマイクロフルート |

| スロッテッドボックス |

| リジッドボックス |

| テレスコープボックス |

| フォルダーボックス |

| バルクビンおよびオクタビン |

| 加工食品 |

| 生鮮食品 |

| 飲料 |

| 紙製品 |

| 電気・電子機器 |

| パーソナルケアおよび化粧品 |

| その他エンドユーザー産業 |

| フレキソ印刷 |

| デジタル印刷 |

| リソラミネーション |

| その他印刷技術 |

| 米国 |

| カナダ |

| メキシコ |

| ボードグレード別 | リサイクルコンテナボード |

| バージンクラフトライナーボード | |

| セミケミカルおよびスペシャルティグレード | |

| 壁タイプ別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| フルートタイプ別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| F/Nマイクロフルート | |

| 製品タイプ別 | スロッテッドボックス |

| リジッドボックス | |

| テレスコープボックス | |

| フォルダーボックス | |

| バルクビンおよびオクタビン | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品 | |

| 飲料 | |

| 紙製品 | |

| 電気・電子機器 | |

| パーソナルケアおよび化粧品 | |

| その他エンドユーザー産業 | |

| 印刷技術別 | フレキソ印刷 |

| デジタル印刷 | |

| リソラミネーション | |

| その他印刷技術 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米段ボール包装市場の金額規模はどのくらいですか?

2026年の438億4,000万米ドルから2.64% CAGRで拡大し、2031年までに499億4,000万米ドルに達する見込みです。

地域需要をリードするボードグレードはどれですか?

リサイクルコンテナボードは、確立された回収繊維収集ネットワークにより、2025年に68.34%のシェアで量的な主軸であり続けています。

段ボールボックスの最も急成長しているエンドユーザー用途は何ですか?

パーソナルケアおよび化粧品は、保護されたブランド包装を必要とするオンライン美容販売に牽引され、4.07% CAGRで成長する見込みです。

トリプルウォール段ボールが注目を集めているのはなぜですか?

ニアショアリングされた自動車・機械生産が重部品に275ポンドECT強度を必要とし、トリプルウォール需要を3.28% CAGRで押し上げています。

技術は競合状況をどのように形成していますか?

デジタル印刷機とAIによる適正サイズ化システムへの投資により、コンバーターは短期カスタムボックスを迅速に生産でき、価格を超えたサービスの差別化が可能になっています。

地域成長平均を上回ると予想される国はどこですか?

メキシコは外国直接投資が国内製造とボックス消費を押し上げるなか、2031年にかけて3.22% CAGRで成長する見込みです。

最終更新日: