段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 205.74 十億米ドル |

| 市場規模 (2031) | 247.1 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる段ボール包装市場分析

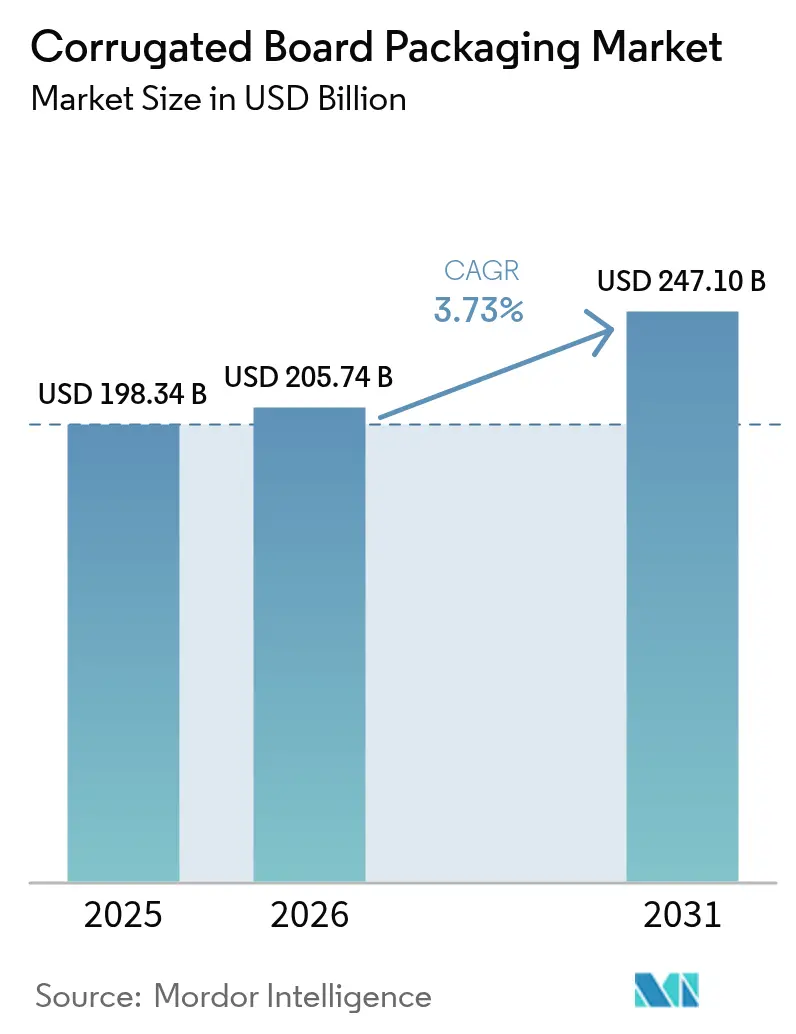

2026年の段ボール包装市場規模は2,057億4,000万米ドルと推定され、2025年の1,983億4,000万米ドルから成長し、2031年には2,471億米ドルになると予測され、2026年〜2031年にかけて年平均成長率3.73%で成長します。

この着実な拡大は、政策主導によるプラスチック代替、急成長するEコマース出荷量、デジタルおよびAI製造ツールの急速な普及を反映しています。欧州連合の包装・包装廃棄物規制と米国5州の拡大生産者責任法が主導する規制圧力は、ブランドオーナーが容易にリサイクル可能なフォーマットへ転換する中で、繊維需要を加速させています。古段ボール(OCC)価格のボラティリティとエネルギーコストに起因する供給面のひっ迫が価格規律を支える一方、デジタル・フレキソハイブリッドプレスなどの川下技術が大量カスタマイズの機会を切り開いています。競争優位は、原材料繊維を確保し、エネルギー効率の高いミルに投資し、AI対応のボックス設計最適化を展開できる垂直統合型メーカーへとシフトしています。

主要レポートの要点

- 材料タイプ別では、リサイクルコンテナボードが2025年の段ボール包装市場シェアの55.05%を占め、農業廃棄物繊維グレードは2031年までに年平均成長率6.54%で拡大する見込みです。

- ボックススタイル別では、従来型スロット付きボックスが2025年に32.05%のシェアを保持し、Eコマース仕様の進化に伴いフォルダーボックスは年平均成長率5.48%が見込まれます。

- 最終ユーザー産業別では、食品用途が2025年の段ボール包装市場規模の30.92%のシェアで首位を占め、Eコマースフルフィルメントは2031年までに年平均成長率8.12%で成長すると予測されます。

- ボードタイプ別では、シングルウォールフォーマットが2025年に65.05%のシェアを占め、ダブルウォールボードは2031年までに年平均成長率5.93%を記録する見込みです。

- 印刷技術別では、フレキソグラフィーが2025年に58.10%のシェアを維持しましたが、デジタルプレスは短納期カスタマイズ需要を背景に年平均成長率5.12%で拡大しています。

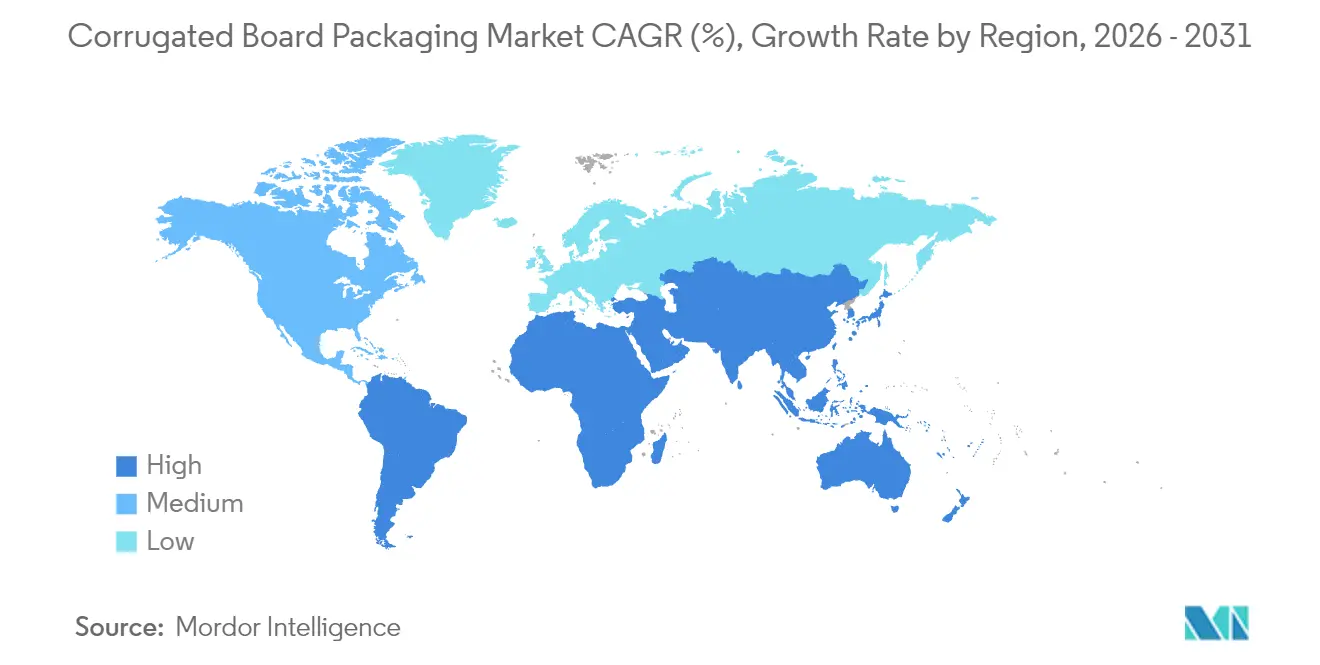

- 地域別では、アジア太平洋が2025年の段ボール包装市場において39.85%の収益シェアで首位を占め、南米は2031年までに最も速い年平均成長率7.05%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル段ボール包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの予測影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 環境配慮型材料規制 | +1.2% | EUおよび北米が主導するグローバル | 中期(2〜4年) |

| Eコマース小荷物の急増 | +1.8% | アジア太平洋および北米が中核のグローバル | 短期(2年以内) |

| デジタルおよびフレキソハイブリッドプレスの進歩 | +0.8% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| 軽量コンテナボードの経済性 | +0.6% | グローバル製造地域 | 長期(4年以上) |

| AI主導のボックス設計最適化 | +0.4% | アジア太平洋が中核、北米への波及 | 中期(2〜4年) |

| 農業廃棄物繊維パルプ化 | +0.5% | グローバル、欧州およびアジアでの早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境配慮型材料規制が繊維代替を促進

新たなリサイクル可能性規制が包装材料の選択を繊維へと傾けています。2030年までにすべての包装材をリサイクル可能にするというEUの要件と、プラスチックに対する最低リサイクル含有量割当が、段ボールをリスクの低いコンプライアンス選択肢としています。[1]欧州議会、「包装および包装廃棄物」、europarl.europa.eu米国5州はリサイクル可能な基材を優遇する手数料体系を導入しており、プラスチックフォーマットに対して最大15%のコスト優位を生み出しています。[2]International Paper、「米国州別EPR包装法の現況」、internationalpaper.comプラスチックリサイクルインフラの整備が2030年の期限を超えるため、ブランドは仕様変更を加速しています。段ボールの71〜76%の回収率は監査証跡を簡素化し、企業のESGコミットメントを支援し、罰則リスクを低減します。ミル事業者は、コンバーターが小売業者のスコアカード要件を満たすためにラインを改造する中、繊維ベースSKUの注文リードタイムが2週間短縮したと報告しています。

Eコマース小荷物の急増が包装仕様を変革

グローバルなEコマース出荷量は2024年の2,200億個から2029年には3,400億個に成長すると予測され、落下試験耐久性や寸法重量効率などの機能的優先事項を高めています。ダブルウォールおよびマイクロフルートボードは現在、主要インテグレーターを通じて出荷される小荷物の4分の1以上を占めています。設備サプライヤーはオンデマンドボックス製造システムで対応し、労働力を40%削減しながら空隙充填材の需要を減らし、受注ごとの材料コストを15%削減しています。サブスクリプションコマース事業者はブランドストーリーテリングのための印刷可能な内装を仕様化しており、輸送コンテナ内のデジタル印刷グラフィックスの搭載をさらに促進しています。これらの変化は、段ボールが輸送媒体とマーケティング表面の両方としての役割を固めることを裏付けています。

デジタルおよびフレキソハイブリッドプレスの進歩が大量カスタマイズを可能に

CMYKデジタルエンジンと高速フレキソステーションを組み合わせたハイブリッドラインは、段取り替え時間を5分以内に短縮し、コスト上のペナルティなしに100箱のロット生産を可能にします。インクサプライヤーは食品接触規制に準拠した水性配合を導入し、食料品顧客向けの直接プレート印刷を実現しています。コンバーターは事前印刷シートの在庫ゼロでプロモーションキャンペーンや季節別SKUに対応できる機動力を獲得しています。ハイブリッドライン1本あたりの設備投資が400万米ドル以下に低下し、2023年比で30%低くなるにつれ、より広い採用が期待されます。AIカラーマネジメントスイートの統合により、デルタE許容値が2.0未満に維持され、工場間のグラフィック一貫性が確保されます。

AI主導のボックス設計最適化が材料消費を削減

機械学習アルゴリズムがフルートパターンと積み重ね高さ全体の圧縮性能をシミュレートし、コンバーターがエッジクラッシュ強度を損なうことなくボード重量を8〜10%削減できるようにしています。ビジョンシステムは毎分250メートルの速度でスコアライン欠陥を検出し、スクラップ率を抑制します。予知保全モジュールが計画外ダウンタイムを12%削減し、コルゲーターロールの寿命を延長します。早期採用企業は、混合材料ラミネーションの削減によるリサイクル適合性の改善とともに、中規模生産拠点で年間300万米ドルを超える節約を報告しています。

制約要因の影響分析*

| 制約要因 | CAGRへの予測影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再利用可能プラスチックおよびRPCの採用 | -0.8% | 北米およびEU、小売セクターに重点 | 短期(2年以内) |

| OCCおよびエネルギー価格のボラティリティ | -1.1% | グローバル製造地域 | 短期(2年以内) |

| コルゲーターの電力消費量上限 | -0.3% | EUおよび規制市場 | 中期(2〜4年) |

| ミルにおける工業用水取水制限 | -0.4% | 世界の水ストレス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再利用可能プラスチックおよびRPCの採用が使い捨て需要に課題をもたらす

小売業者は農産物や食肉向けの返却可能プラスチックコンテナ(RPC)プールを拡大しており、店舗レベルでのロス削減と労働力削減を実現しています。フランス、ドイツ、韓国は、使い捨て段ボールより耐久性のある容器を優遇する再利用割当またはデポジット制度を導入しています。自動洗浄・返却ネットワークは、サイクル数が25回を超えると1トリップあたりのRPCコストを0.25米ドル未満に引き下げ、予測可能な生鮮食品サプライチェーンにおける使い捨てユニットを下回ります。段ボールは高バリア耐湿コーティングや改ざん防止ロックタブを使用してシェアを守っていますが、高回転チャネルでは利益率の圧迫に直面しています。

OCCおよびエネルギー価格のボラティリティが製造マージンを圧迫

OCC価格は、物流のチョークポイントとアジアのミルとの競合需要に関連した回収古紙供給の逼迫の中、2025年1月に前年比でトン当たり7.10米ドル上昇しました。[3]編集チーム、「古段ボール市場が0.40米ドル/トン上昇」、RecycleNet、recyclenet.com欧州のスポット電力価格は2024〜25年冬季にMWh当たり150ユーロを超え、コルゲーターの操業コストをショートトン当たり最大28米ドル押し上げました。ミルは割増料金を転嫁できず、EBITDAマージンが180ベーシスポイント縮小したと報告しています。大手統合グループは自家発電プロジェクトと繊維調達ヘッジを通じてボラティリティに対抗し、独立系シートフィーダーとのコスト格差を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:リサイクル繊維が首位を維持するも農業廃棄物試験が加速

リサイクルグレードは2025年の段ボール包装市場シェアの55.05%を占め、成熟した回収ネットワークと有利なEPR手数料体系に支えられました。このセグメントはブランドオーナーが消費者使用後含有量の閾値を引き上げるにつれ、年平均成長率4.56%で成長すると予測されます。バージンクラフトライナーは重量物輸出カートンにおいて引き続き重要性を持ちますが、その数量シェアは低下し続けています。小麦わら、もみ殻、トマト茎のパルプが商業パイロットに参入しており、実験室での研究では従来のリサイクルパルプに対して最大25%の引張強度向上が示されています。原材料の水分と物流コストを管理するために、地域分散型パルプ製造ユニットへの投資が不可欠です。規模拡大に成功すれば、OCCの価格サイクルを緩和し、繊維調達を多様化して、サプライチェーンの強靭性を強化することができます。

農業廃棄物パルプはまた環境上の利点をもたらし、森林伐採工程を省略するため、バージン木材繊維に比べて炭素排出強度を20〜25%削減します。イタリアとインドの早期採用企業は、コルゲーター設定を変更せずに15〜20%のブレンド比率で農業廃棄物を統合しています。食品接触コンプライアンスの認証フレームワークはまだ初期段階ですが、メーカーは2027年までに規制の整合が進むと予想しています。これらのイノベーションは、段ボール包装市場がバージン対リサイクルという二項対立の構図から、より広範な多繊維ポートフォリオへと移行することを示しており、地域の資源制約への適応性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ボックススタイル・構造別:フォルダーボックスがスロット付き標準を上回る

従来型レギュラースロットコンテナ(RSC)は2025年に32.05%のシェアを保持しましたが、フォルダータイプのフォーマットは開梱体験を高めるクイックアセンブリデザインを求めるEコマースブランドオーナーに後押しされ、2031年までに年平均成長率5.48%で増加すると予測されます。自動組み立て設備はフォルダースタイルを毎分35箱で処理し、手動RSCラインより40%速く、フルフィルメントセンターの労働力を大幅に節約します。段ボール包装市場規模の観点では、この変化は2026年から2031年の間に89億米ドルの増分収益をもたらします。

スロット付きボックスは、産業用スペアパーツ流通など、キューブ効率とパレット積みが最重要視される場面ではコスト優位を維持しています。テレスコープボックスとリジッドセットボックスは、視覚的美観と破損防止が材料コストを上回る高級電子機器などのプレミアムニッチを占めています。デジタル印刷対応のフォルダー構造は、ティアストリップや返却可能シールを統合するケースが増えており、オムニチャネル物流フローに対応しています。進化する構造の状況は、性能基準、自動化能力、消費者エンゲージメントが段ボール包装市場内の仕様トレンドにどのように共同で影響を与えるかを示しています。

最終ユーザー産業別:Eコマースが食品首位との差を縮小

食品包装は2025年の段ボール包装市場規模の30.92%を占め、FDA接触基準を満たし農産物の鮮度を維持する耐湿コーティングに支えられています。成熟した食料品チャネルが安定するにつれ、成長は年平均成長率3.12%で安定しています。一方、Eコマースとフルフィルメント用途は年平均成長率8.12%で拡大し、2031年までに134億米ドルの増分価値を加えると予測されています。サブスクリプションキット、消費者直販ファッション、当日配達電子機器はいずれも、適切なサイズで保護性があり、ブランド表示可能なボックスを必要としています。

医療用輸送はシリアル化窓口と改ざん防止テープを必要とし、厳格な検証によりプレミアム価格帯を牽引しています。産業ユーザーは木箱からトリプルウォール段ボール代替品への転換を進めており、30%の重量削減による輸送コスト削減を魅力としています。これらのダイナミクスは、最終用途の多様化が段ボール包装市場の構造的成長機会を強化することを確認しています。

ボードタイプ別:ダブルウォールが性能経済性によってシェアを獲得

シングルウォールシートは2025年に65.05%のシェアで首位を維持しましたが、小荷物サービスが落下試験基準を厳格化するにつれ、ダブルウォールオプションは年平均成長率5.93%で成長すると見込まれます。BCまたはEBフルートの組み合わせを取り入れることで、印刷可能な表面を維持しながらエッジクラッシュ強度を最大45%向上させます。ダブルウォール構造の段ボール包装市場規模は2031年までに796億米ドルを超えると予測されています。

トリプルウォールグレードは重工業用モーターや電池向けに合板と競合しています。一方、マイクロフルートバリアントは折りたたみカートン領域に侵入し、優れたリグスティフネスとEコマース対応グラフィックスを提供しています。クイックフルートチェンジコルゲーターに投資するメーカーは10分以内にBフルートからEフルートへの切り替えが可能で、ボードプロファイルを注文ミックスに合わせ、仕掛品在庫を最小化できます。こうした柔軟性が段ボールの多機能基材としての役割を固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

印刷技術別:フレキソ優位の中でデジタルが加速

フレキソグラフィーは長尺印刷における他に類を見ないスループットにより2025年に58.10%のシェアを維持しました。それでも、デジタルプレスは2031年までに年平均成長率5.12%を見込まれており、段ボール包装市場への収益貢献は15.10%に高まります。インクカバレッジコストの低下、オンザフライのアートワーク変更、プレート在庫の削減がこの変化を支えています。

ハイブリッドプレスの設置は2024年に22%増加し、フレキソベースカラーとデジタル可変データを融合してパーソナライズされたマーケティングキャンペーンに対応しています。食品接触対応デジタルインクは規制上のハードルをクリアし、冷凍・冷蔵セグメントでの新たな成長を開拓しています。スクリーンとリソグラフィーは、それぞれメタリック仕上げと超高解像度写真印刷のニッチを維持しています。これらの技術選択は、産業が大量生産から大規模な大量カスタマイズへと移行していることを反映しています。

地域分析

アジア太平洋は2025年にグローバル段ボール包装市場収益の39.85%を占め、製造統合とコスト効率の高い繊維調達を活用し続けています。Nine Dragons Paperは年間生産能力を2,537万トンに拡大し、地域の供給優位を支えています。中国の景気刺激策が国内消費を促進する一方、ベトナムとマレーシアの輸出志向型工場は一帯一路の貿易回廊にサービスを提供するようになっています。古紙輸入割当への投資もまた、地域の農業廃棄物パルプ化パイロットを奨励し、OCC依存を緩和しています。

南米は最も速い成長回廊を示し、2031年までに年平均成長率7.05%が予測されています。ブラジルのコンテナボード出荷量は、メーカーが輸出市場向けにミルを再編する中、マクロ経済の逆風にもかかわらず増加しました。Klabinのパラナ州新施設は先行的な設備投資を示す一例であり、チリとコロンビアのコンバーターはEコマースボックスタイルに対応するためフォルダーグルー自動化に投資しています。豊富なサトウキビバガスとユーカリ農園に裏付けられた繊維自給性が、この地域を将来の農業廃棄物供給ハブとして位置づけています。

北米と欧州は、規制遵守と付加価値イノベーションに支えられた安定した中一桁台の成長を示しています。2025年に発効したEUリサイクル可能性義務はすでにプラスチック輸送包装量の6%を段ボールへとシフトさせています。International PaperによるDS Smithの72億米ドルの買収は、両大陸にわたる持続可能な包装フットプリントを拡大し、2027年までに6億〜7億米ドルのシナジーを生み出すことが期待されています。欧州のミルのアップグレードはエネルギー保全を優先しており、Stora EnsoのOuluラインは従来の抄紙機より20%低い温室効果ガス排出強度を達成しています。米国では、デジタルプレスの普及率が段ボール印刷設備の18%を超え、消費財包装における大量カスタマイズを加速しています。

規制環境

規制の進展により、繊維系包装の採用が加速する一方、段ボールパックに対する性能・報告要件が厳格化している。欧州連合では、包装・包装廃棄物規則(PPWR、規則(EU)2025/40)が2026年8月12日に適用開始となり、指令94/62/ECを置き換え、リサイクル適性の等級付けやエコ調整型拡大生産者責任(EPR)料金など、段ボール仕様の選択に影響を与える施策が導入される。PPWRには空間制約(最大空隙率のしきい値)も含まれており、ブランドオーナーやフルフィルメントネットワークに対して、適正サイズの段ボール設計や包装最適化ツールの導入を促している。

食品接触適合性は、食品・生鮮食品サプライチェーンで使用される段ボールのライナーおよび添加剤の選定を引き続き左右している。米国では、食品包装に使用される紙および板紙は、21 CFR Parts 174-186のFDA食品接触規定(乾燥食品に接触する成分に関する21 CFR 176.180を含む)によって規制されている。EUの動きと並行して、北米では準国レベルでのEPRの枠組みが拡大を続けており、生産者の定義、ラベリング、料金報告に関するコンプライアンス業務が管轄区域ごとに異なり増大している。これはコンバーターやブランドオーナーが契約や包装文書をどのように構成するかに影響を与えている。

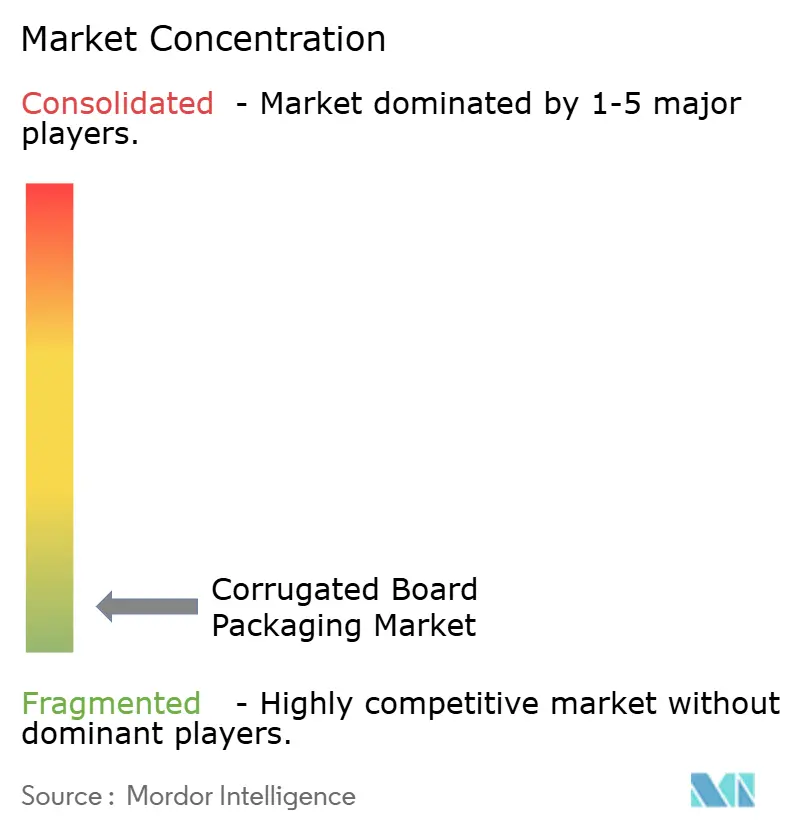

競合環境

段ボール包装市場は断片化を特徴としています。International PaperによるDS Smithの買収とSmurfit WestRockの設立により合算能力は向上しましたが、Nine DragonsやLee & Manなどの地域大手は内製繊維ループと低い配送コスト優位によってシェアを維持しています。パルプ、紙、コンバーティングラインにわたる垂直統合は、大手プレーヤーをOCCボラティリティから守り、より低い限界コストで排出規制の強化に対応できる立場に置いています。

技術採用は規模だけでなく差別化要因になりつつあります。Smurfit WestRockの100%リサイクル可能な紙製パレットラップはポリエチレンストレッチフィルムに代わり、顧客のスコープ3排出削減を実現しており、製品イノベーションがいかにプレミアム価格セグメントを育てるかを示しています。Midland Paper Packagingはトリミング廃棄物削減にAI誘導光学検査を活用し、新ツールをパイロット導入できる機動力のある中堅コンバーターの競争力向上を示しています。農業廃棄物繊維処理は依然として機動力のある地域ミルに有利ですが、国際グループは供給確保に向けた戦略的ジョイントベンチャーを開始しています。

エネルギーと繊維の不足が付加価値契約とパススルー条項を優遇するため、価格競争は合理的な状態を維持しています。ブランドオーナーはリサイクル可能性指標とカーボンフットプリントダッシュボードに基づいて複数年契約を締結するケースが増えており、社内ライフサイクルアセスメント能力を持たない参加者のハードルを引き上げています。メーカーが地理的多様化と規制リスクを軽減する技術ポートフォリオを求める中、M&A活動は継続すると予想されます。

段ボール包装産業リーダー

International Paper Company

Mondi Group

Smurfit WestRock

Sealed Air Corporation

Nine Dragons Paper (Holdings) Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の再設計と自動化のアップグレードは、適正サイジング、より高性能なボードプロファイル、デジタル管理された工場運営を中心とした支出を生み出している。EUのPPWR空隙要件が2026年8月12日に適用開始となることで、寸法効率と損傷低減が購入基準となるeコマースおよびオムニチャネル流通において、オンデマンドサイジング、ボックスデザイン最適化、マイクロフルート対応の必要性が強まっている。これにより、自動仕上げ、迅速な切替、データ駆動型品質管理を組み合わせられるコンバーターや設備プロバイダーに機会が向かうとともに、複数国にわたるサプライチェーン全体でリサイクル適性と材料コンプライアンスを文書化するブランドオーナーの支援にもつながる。

2026年の動向は、生産能力と対応力への投資がどこに集中しているかも示している。インターナショナル・ペーパーは、ミシシッピ州ブランドンに2億2,500万米ドルを投じ、46万8,000平方フィートの持続可能な包装施設を発表し、2027年第4四半期の稼働開始を目指している。これは段ボール包装需要とネットワーク最適化に合わせた最新拠点の追加を狙うものである。converting側では、DS Smithがデンマークのグレナー拠点に新しいロータリーダイカットラインを導入するため、最大1億デンマーククローネの投資を開示した。これにより年間約1,500万平方メートルの生産能力が追加され、スループットの高い高付加価値のボックスフォーマットが支えられると見込まれる。Bobst Expertfold 165を含む自動化・統合フォールディング・グルーイングラインも、労働力が制約された市場における空白地帯を浮き立たせている。そこではコンバーターが原材料の変動の中で品質を安定させ、カスタマイズ品や小売対応段ボールパックのリードタイムを短縮しようとしている。

最近の業界動向

- 2026年6月:インターナショナル・ペーパーは、North Pacific Paper Company(NORPAC)を3億6,000万米ドルで買収完了した。この取引は、システムの柔軟性を強化し、特に西海岸の顧客向けに段ボール包装需要を支える軽量・高性能紙グレードに関連する能力を追加する。また、繊維および energy価格の変動への露出を減らすことを目指した垂直統合戦略も支えている。

- 2026年5月:インターナショナル・ペーパーは、ミシシッピ州ランキン郡に新たな46万8,000平方フィートの持続可能な包装施設の建設を開始し、2億2,500万米ドルの投資により2027年第4四半期の稼働開始を目指している。この拠点は最新の段ボール包装能力を拡大し、ブランドオーナーがリサイクル適性の低いフォーマットからの代替を加速させる中でネットワーク最適化を支える。新しい工場レイアウトは、既存のconverting拠点に比べて、より高い自動化とスループット効率の運営を可能にする。

- 2025年3月:インターナショナル・ペーパーは、DS Smithの72億米ドルでの買収を完了し、幅広い国際的事業基盤にわたって持続可能な包装プラットフォームを拡大した。この統合により、コンテナボードおよび段ボールconvertingの規模が拡大するとともに、包装コンプライアンス要件が厳格化する欧州顧客へのアクセスが強化される。また、大手グループが統合されたサプライおよび多国籍顧客契約を活用することで、地域のコンバーターに対する競争圧力も高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商品の保護、輸送、陳列のために販売される段ボール包装製品から得られる収益を対象とし、パック構造はライナーボードの間にフルート紙を使用し、使用可能な形態に加工されるものとする。

対象範囲外:段ボール構造を使用しないモールドパルプ、ソリッド板紙カートン、フレキシブル紙包装、およびプラスチック製リターナブル輸送包装は除外する。

セグメンテーション概要

- 材料タイプ別

- バージンコンテナボード

- リサイクルコンテナボード

- ボックススタイル・構造別

- スロット付きボックス

- テレスコープボックス

- リジッドボックス

- フォルダーボックス

- 最終ユーザー産業別

- 食品

- 加工食品

- 生鮮食品・農産物

- 飲料

- パーソナルケア・家庭用品

- Eコマースとフルフィルメント

- 医療・医薬品

- 電気・電子

- 産業用

- その他の最終ユーザー産業

- 食品

- ボードタイプ別

- シングルウォール

- ダブルウォール

- トリプルウォール

- マイクロフルート

- 印刷技術別

- フレキソグラフィー

- デジタル

- リソグラフィー

- スクリーン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、コンテナボード生産からconverting、印刷、流通までのサプライチェーンをマッピングすることから始め、モデルが実際に販売されているものと結びついた状態を保つようにした。需要シグナルおよび繊維供給力を裏付けるため、UN Comtradeの貿易統計、世界銀行のマクロ指標、OECDの産業・価格系列、EPAの包装・リサイクル関連発表、FAOの林業および紙・パルプデータセットなどの公開資料を利用した。

これらの入力情報を市場算定に反映するため、企業の年次報告書、投資家向け説明資料、包装業界団体の刊行物も確認し、構成比の変化や最も一般的な加工形態を把握した。特許データベースを用いた補足的な確認により、コーティング、印刷、軽量化における動向を追跡し、企業財務やニュースに特化した有料サブスクリプションを用いて収益や生産能力に関する発表を検証した。これらの例は網羅的なものではなく、データ収集、相互確認、明確化のために他の多くの公開情報源および内部資料も利用された。

一次インタビューおよび調査

一次調査は、コンテナボードのどの部分が段ボール包装に流れ込み、価格がconvertingおよび印刷の過程でどのように変動するかを検証することに重点を置いた。APAC、EMEA、南北アメリカ地域のコンバーター、製紙メーカー、流通業者、大手包装購買企業と対話を行い、板紙グレード、ボックス構成比、最終用途需要に関する前提を、二次データが広範なままとなっている部分について修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | CXO:14% | APAC:49% |

| ミッドティア:52% | 機能・部門責任者:36% | EMEA:30% |

| 中小プレイヤー:16% | マネージャー:50% | 南北アメリカ:21% |

市場規模の算定と予測

市場規模の算定には、コンテナボードの生産・貿易データを用いて地域別に段ボール包装需要プールを再構築し、加工強度と最終市場活動を用いて分割するトップダウン方式を採用した。総計を現実的なものに保つため、サンプル抽出したコンバーターの収益レンジ、典型的なトン当たり価格の変動、eコマースフルフィルメントや加工食品輸送など高需要用途の量プロキシを用いた選択的なボトムアップ確認も行った。

モデルを形作った主要な入力情報には、コンテナボードの生産量および回収紙の供給可能性、リサイクル対バージンの構成比、平均加工歩留まりおよびトリム損失、ライナーとミディアムの価格差、そして包装済み商品の動きに関連するマクロ指標(工業生産および小売取引)が含まれる。予測はシナリオ分析を用いて策定し、ベースケースの成長率は軽量化、リサイクル目標、地域的な製造シフトに関する専門家の見解を用いて調整した。小規模市場でボトムアップの情報が不足している場合には、比較可能な経済からのプロキシ比率を用いてギャップを処理し、その後フォローアップの聞き取りを通じて再確認した。

データ検証と更新サイクル

検証は、モデル化した収益をトン数動向、価格指数、報告された稼働率変化などの独立したシグナルと比較し、地域間で変化が一致しているかどうかを確認することによって行った。異常値にはフラグを立て、前提条件を見直し、承認前に複数回のアナリストレビューを通じて論理を検証した。

本レポートは年次で更新され、大規模な生産能力の追加、繊維価格の急変動、リサイクル含有率に影響を与える政策変更など、重大な事象が発生した場合には臨時更新が行われる。提供に先立ち最終レビューを実施し、最新のマクロ指標や企業動向がクライアントに提示される数値に反映されるようにしている。

Mordor Intelligenceの段ボール板紙包装市場推計と他の公表推計との比較

段ボール板紙包装に関して公表されている市場数値は、コンテナボード、板紙カートン、より広範な包装総計に近い位置にあるため、大きく異なって見えることがあり、それらの区分は発行元によって同じように描かれていない。あるレポートがメーカーレベルの収益を報告し、別のレポートが卸売価格を用いる場合や、基準年や通貨のタイミングが揃っていない場合にも差異が生じる。

主な差異は、段ボール板紙材料の販売が包装収益として計上されるかどうかにある。Mordor Intelligenceでは、段ボール板紙が包装形態に加工された場合にのみ包装として計上し、コンテナボードの取引全体を市場の一部として扱うことはしない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 205.74 B (2026) | |

| 産業調査発行元A | USD 265.70 B (2024) | より広範な段ボール包装の範囲を用いており、同じページ内で年および数値を混在させているため、隣接カテゴリーや異なる価値段階が一つの総計に混合されている可能性が示唆される。 |

| 資材見通しB | USD 180.50 B (2025) | 段ボール板紙を材料市場として扱っており、包装加工価値や印刷を過小評価する可能性があり、加工済み包装収益ではなくトン数に連動した価格付けに従っている可能性がある。 |

3つの数値を見比べると、その差異は主に範囲の選択とバリューチェーンのどの段階が価格付けされているかによって説明され、需要の方向性についての見解の不一致によるものではない。総計をコンテナボードの流通量、加工強度、そして現実的な価格変動の確認と結びつけることで、この推計は年ごとに再検証可能な入力情報にたどれる状態を保っている。

レポートで回答される主要な質問

2026年の段ボール包装市場規模はどのくらいですか?

2,057億4,000万米ドルと評価されており、年平均成長率3.73%で2031年までに2,471億米ドルに達すると予測されています。

グローバルな段ボール包装収益においてどの地域がリードしていますか?

アジア太平洋が39.85%で最大シェアを保持しており、大規模なコンテナボード生産能力とEコマース物流の成長に支えられています。

ダブルウォールボードの採用を促進しているものは何ですか?

小荷物落下耐久性基準の高まりと自動倉庫処理ニーズが、年平均成長率5.93%で成長すると予測されるダブルウォール需要を促進しています。

規制は材料選択にどのような影響を与えていますか?

EUおよび米国のリサイクル可能性義務がプラスチックのコンプライアンスコストを引き上げ、ブランドオーナーが繊維ベースの段ボールフォーマットへのシフトを促しています。

どの印刷技術が最も速く成長していますか?

デジタルおよびハイブリッドプレスがオンライン小売向けのコスト効率の高い短納期印刷と大量カスタマイズを実現するため、年平均成長率5.12%で拡大しています。

最終更新日: