個人用血糖測定器デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.69 十億米ドル |

| 市場規模 (2031) | 6.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる個人用血糖測定器デバイス市場分析

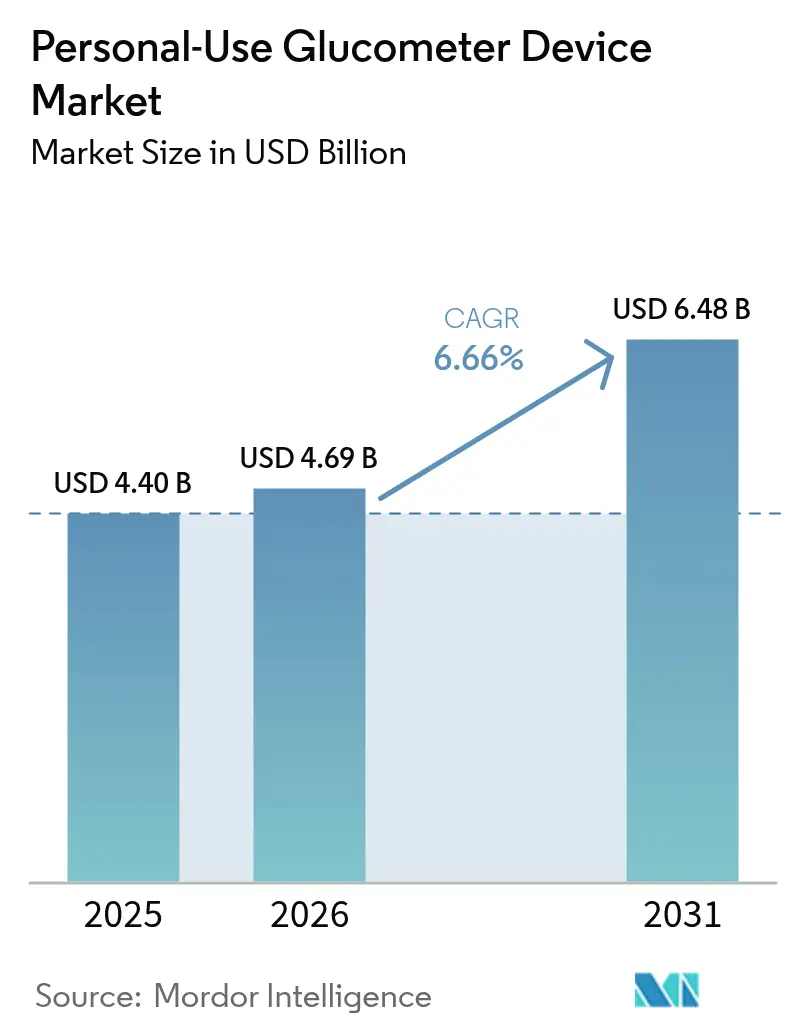

2026年の個人用血糖測定器デバイス市場規模は46億9,000万米ドルと推定され、2025年の44億米ドルから成長し、2031年には64億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.66%で成長しています。この拡大は、糖尿病有病率の上昇、人口高齢化、および接続型メーターに対する安定した償還拡大の複合効果を反映しています。継続的なセンサーイノベーション、スマートフォン統合、および市販(OTC)承認により、インスリン依存患者を超えた対象市場が拡大する一方、リアルタイム分析が治療上の意思決定を改善しています。成長は、非糖尿病消費者の間でのウェルネス採用の拡大と、小型化・低消費電力設計を加速させる持続的なベンチャー資金調達からも恩恵を受けています。競争の激しさは中程度ですが、大手プレーヤーが血糖データを自動インスリン投与、デジタルコーチング、生成AIプラットフォームと連携させるにつれて、競争は激化しています。

主要レポートのポイント

- コンポーネント別では、テストストリップが2025年の個人用血糖測定器デバイス市場シェアの64.62%をリードし、一方で血糖測定器デバイスは2031年までに最速の年平均成長率8.96%を記録する見込みです。

- 技術別では、自己血糖測定が2025年の収益シェアの34.98%を占め、連続血糖モニタリングは年平均成長率12.06%で上昇する見込みです。

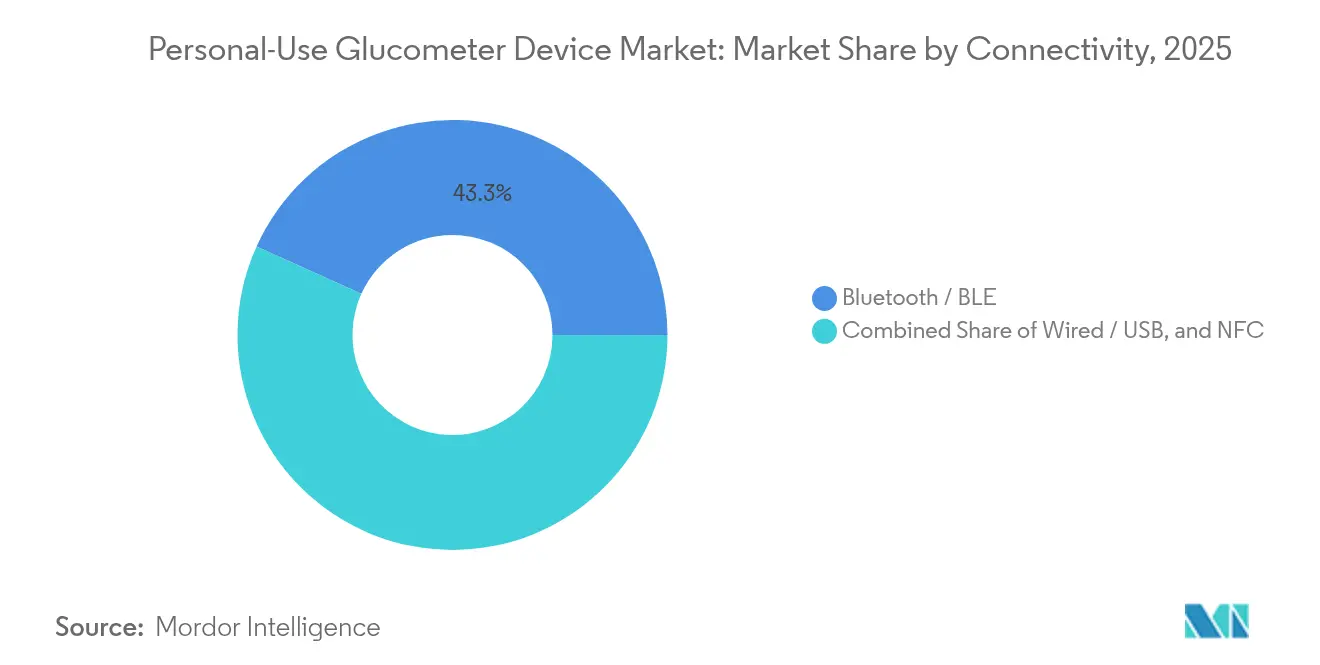

- 接続性別では、Bluetoothが2025年の収益シェアの43.25%を占め、近距離無線通信は2031年まで年平均成長率10.98%で成長すると予測されています。

- エンドユーザー別では、ホームケアセグメントが2025年の業界収益の88.15%を占め、スポーツ・ウェルネスユーザーは年平均成長率11.31%で拡大すると予測されています。

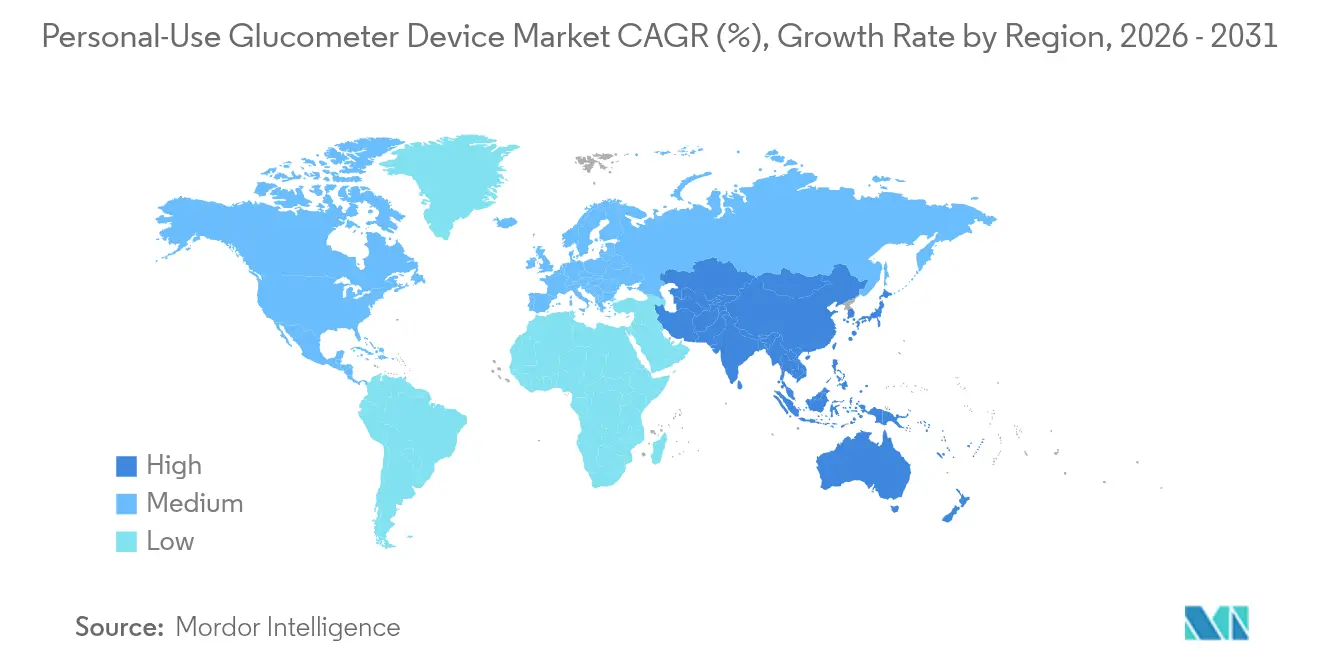

- 地域別では、北米が2025年の収益シェアの42.10%を占めましたが、アジア太平洋地域は2031年までに最速の年平均成長率12.28%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の個人用血糖測定器デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の上昇と人口高齢化 | +1.8% | 世界全体、アジア太平洋地域および中東・アフリカへの影響が最大 | 長期(4年以上) |

| スマートフォン連携スマートメーターの償還適用拡大 | +1.2% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 2型・糖尿病前症への連続・フラッシュ血糖測定の拡大 | +1.5% | 世界全体、先進市場が主導 | 中期(2~4年) |

| 非侵襲的光学メーターの市販承認 | +0.9% | 北米および欧州連合の規制枠組み | 短期(2年以内) |

| ウェルネスウェアラブルによる非糖尿病者の採用促進 | +0.8% | 世界全体、都市部に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と人口高齢化

世界の糖尿病有病率は2045年までに7億8,320万人を超える可能性があり、使いやすいモニターへの持続的な需要を生み出しています[3]疾病管理予防センター、「IDF糖尿病アトラス:2021年の世界・地域・国レベルの糖尿病有病率推定値および2045年の予測」、stacks.cdc.gov。この負担はアジア太平洋地域で顕著であり、中国はすでに13.67%の有病率を記録し、2050年までに29.1%の割合に達すると予測されています。高齢者は簡素化されたインターフェース、大型ディスプレイ、および信頼性の高い接続性を必要としており、メーカーは人間工学と音声ガイドプロンプトの改良を促されています。人口動態と疾病の複合的な圧力により、個人用血糖測定器デバイス市場は償還が制限された環境においても拡大を続けることが確実です。潜在的ユーザーの膨大な数は、価格下落を吸収できる長期的な数量成長を支えています。

スマートフォン連携スマートメーターの償還適用拡大

メディケアは2023年にADAガイダンスに合わせて適用範囲のルールを改定し、指先穿刺による確認を免除し、基礎インスリンのみの2型糖尿病患者を追加することで、承認されたCGMシステムコストの80%を補助しています[2]Sean M. Oser & Tamara K. Oser、「連続血糖モニタリングのメディケア適用範囲 — 2023年更新」、aafp.org。民間保険会社は、HbA1cの低下と低血糖イベントの減少が記録されていることを理由に、すぐに追随しました。欧州では、ノルウェーとベルギーがセンサーベースのモニターに対する国家資金を導入し、他の市場でも同様の動きを検討しています。償還は自己負担コストを削減し、主流の採用を促進し、ベンダーがスマートフォン、アプリ、クラウドポータルをバンドルすることを可能にします。保険会社がセンサーデータを集団健康分析と連携させるにつれて、償還は個人用血糖測定器デバイス市場の決定的な牽引要因であり続けています。

2型・糖尿病前症への連続・フラッシュ血糖測定の拡大

臨床試験では、非インスリン2型コホートにおいても連続モニタリングがHbA1cを低下させることが示されており、適用範囲の拡大とプライマリケアでの採用を支持しています。公衆衛生当局は現在、基礎インスリンのみのユーザーに対してCGMを許容される支払い意思閾値内に位置づけるコスト効果の調査結果を研究しています。糖尿病前症およびウェルネスユーザーは世界で約7億2,000万人に上り、早期代謝フィードバックのための未開拓市場を代表しています。Ultrahumanなどの消費者向けプラットフォームは、ライフスタイル分析が健康な個人の食事調整を促進する方法を示しています。これらのダイナミクスにより、連続センサーは一次予防の領域に深く浸透し、個人用血糖測定器デバイス市場の商業的基盤を拡大しています。

非侵襲的光学メーターの市販承認

米国食品医薬品局は2024年にDexcomのSteloとAbbottのLingoを初の市販CGMとして承認し、処方箋の障壁を取り除きました[1]米国食品医薬品局、「FDAが初の市販連続血糖モニターを承認」、fda.gov。デバイスメーカーは現在、薬局や電子商取引を通じて直接販売し、初期段階の糖尿病患者やウェルネス消費者にリーチしています。光学センシング研究では、ラマンベースのプロトタイプが12.8%のMARDを達成し、臨床グレードの精度に近づいていることが示されています。市販アクセスはマーケティングを再形成し、直感的なアプリを重視し、サブスクリプション収益を支援しています。急速な消費者の採用によりデータ量が加速し、パーソナライズされたコーチングが可能になり、個人用血糖測定器デバイス市場全体の競争圧力が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消耗品(ストリップ/センサー)の生涯コストの高さ | -1.4% | 世界全体、新興市場で最も深刻 | 長期(4年以上) |

| 熱帯気候における検査室基準との精度差 | -0.8% | 熱帯地域、アジア太平洋地域、中東・アフリカ、南米 | 中期(2~4年) |

| サイバーセキュリティおよびデータプライバシー規制の強化 | -0.6% | 世界全体、北米および欧州連合の執行が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消耗品(ストリップ/センサー)の生涯コストの高さ

CGMの年間所有コストは1,200米ドルから3,600米ドルの範囲であり、100枚入りストリップボックスの小売価格は35米ドルから170米ドルで、無保険者および低所得者を圧迫しています。Dexcomの低価格帯Steloでさえ、月平均100米ドルかかります。6つの発展途上国を対象とした調査では、持続的なモニタリングの遵守を妨げる経済的格差が確認されています。メーカーは長寿命センサーとバンドル割引で対応していますが、数量主導のコスト低下は依然として緩やかです。より広範な補助金がなければ、消耗品の負担は個人用血糖測定器デバイス市場の価格敏感なセグメントでの採用を抑制し続けます。

熱帯気候における検査室基準との精度差

熱と湿度は数分以内に最大30.1%の誤差を引き起こす可能性があり、温暖な地域での臨床的信頼性を損なっています。タイとフィリピンの病院研究では、モンスーン期間中に系統的な分散が報告されており、労働集約的なストレステストを余儀なくされています。ストリップ酵素は温度変動サイクルの下で劣化し、センサー膜は水分浸入に悩まされています。ベンダーはパッケージングと電子シールドの再設計を進めていますが、フィールドの信頼性は検査室のベンチマークに遅れをとっています。持続的な精度への懸念が、赤道付近の経済圏における個人用血糖測定器デバイス市場のガイドライン承認を遅らせ、制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:消耗品が引き続き収益を支える

テストストリップは2025年の個人用血糖測定器デバイス市場の64.62%を占め、メーカーのキャッシュフローを支える高マージンの補充ストリームを維持しています。しかし、デバイスは最速の年平均成長率8.96%を記録しており、ユーザーが時間の経過とともに1回あたりの読み取りコストを下げる統合型センサーリッチプラットフォームに移行しているためです。Dexcom G7 15日間などの長期装着センサーは、ハードウェアのアップグレードが月間支出を削減し、利便性を向上させる方法を示しています。ランセットドラムからスマートフォンクレードルまでのアクセサリーは、接続性と快適性がブランド選択に影響を与えるにつれて、控えめながらも増加する収益を獲得しています。

血糖測定器のイノベーションは現在、独自センサーとAI駆動アプリを組み合わせた単一プラットフォームエコシステムを目指しています。自動インスリン投与と直接連携する初の米国CGMであるAbbottのFreeStyle Libre 2 Plusは、個人用血糖測定器デバイス市場を再形成するハードウェアとソフトウェアの融合を示しています。ベンダーはまた、ストリップ不要のフォトニクスを活用するよう設計された再利用可能な光学リーダーを試験しており、消耗品需要を圧縮する可能性があります。ストリップが依然として主流ですが、センサーの段階的な進歩により、収益の重心は耐久機器とクラウドサブスクリプションへと着実にシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:連続モニタリングがSMBGの覇権を崩す

自己血糖測定は依然として34.98%のシェアを保持しており、手頃な価格と臨床医の親しみやすさに支えられています。それにもかかわらず、連続センサーはリアルタイムのトレンドデータが低血糖リスクを低減し、投与量の調整を支援するため、年平均成長率12.06%で上回っています。プライマリケアでの無作為化試験では、CGMユーザーが指先穿刺コホートの0.8ポイントに対してHbA1cを1.3ポイント低下させることが示されています。非侵襲的光学プロトタイプは、機械学習分光アルゴリズムの助けを借りて、精度向上を加速させています。

技術サプライヤーはセンサーと遠隔医療ダッシュボードをバンドルし、臨床的監視を拡大し、保険会社の価値ベースの支払いを解放しています。前世代の半分のサイズであるMedtronicの使い捨てCGM Simpleraは、フォームファクターの縮小が快適性と採用を促進する方法を示しています。償還が広がりコンポーネントコストが低下するにつれて、CGMは個人用血糖測定器デバイス市場全体でSMBGのリーダーシップを侵食する見込みです。

接続性別:Bluetoothが主導しNFCが加速

Bluetoothは2025年に43.25%の収益シェアを維持し、スマートフォンの普遍的なサポートと確立されたペアリングスタックから恩恵を受けています。しかし、近距離無線通信はユーザー設定なしにタップしてスキャンアップロードを可能にするため、年率10.98%で成長すると予測されています。NFCチップはまた消費電力が少なく、センサー寿命を延ばし、完全使い捨て設計を促進しています。USBおよび独自ケーブルは臨床ダウンロードステーションには残っていますが、消費者チャネルでは衰退しています。

接続性は現在、分析の差別化を支えています。Dexcomは最近、Google Vertex AI上で初の血糖バイオセンシング生成AIプラットフォームを立ち上げ、安定した低遅延データリンクを必要とする動きを見せました。NFCのシンプルさは、エントリーレベルのAndroid端末に依存する高齢者ユーザーや新興市場の顧客をサポートし、個人用血糖測定器デバイス市場の普及を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ホームケアが主導しウェルネスが急増

ホームケアアプリケーションは2025年の収益の88.15%を占め、糖尿病の日常的な自己管理の性質を反映しています。小売市販承認により、現在は店頭での購入が可能となり、家庭での採用が促進されています。同時に、スポーツ・ウェルネスユーザーは、アスリートや体重減少を目指す人々がCGMを採用して食事とトレーニングを微調整するにつれて、年平均成長率11.31%が予測されています。Ultrahumanのプラットフォームを使用した非糖尿病インド人を対象とした多群研究では、リアルタイムの血糖曲線がより健康的な食事選択を促進する方法が示されました。

主流メディアの報道により、代謝意識のためのCGMが一般化されましたが、データリテラシーのギャップは依然として存在しています。メーカーは色分けされた洞察と自動食事記録を組み込むことで対応しています。ウェルネスの採用は収益を多様化し、個人用血糖測定器デバイス市場の予防的な入口を創出しています。

地域分析

北米は2025年に42.10%の収益シェアで個人用血糖測定器デバイス市場をリードし、保険会社の資金調達、早期技術採用、および堅固な流通ネットワークを背景としています。メディケアの適用範囲の拡大と相次ぐ民間保険会社の更新により、連続センサーの適格性が広がり、二桁の数量成長を促しています。米国食品医薬品局の市販承認に対する友好的な姿勢は、消費者ファネルをさらに拡大し、市場投入サイクルを短縮しています。カナダもこれらのトレンドを反映し、フラッシュセンサーの国家償還パイロットを推進しています。

アジア太平洋地域は、高い有病率と中産階級の可処分所得の上昇が収束するにつれて、2031年まで年平均成長率12.28%を記録すると予測されています。中国のデジタルヘルスプログラムは、統合プラットフォームが積極的なユーザーの空腹時血糖を1.68%、HbA1cを0.45ポイント削減できることを示しています。農村部での費用対効果比がわずか185.10米ドル/QALYであるインドのポイントオブケアHbA1cスクリーニングの採用は、経済的実行可能性を強調しています。センサー組立の現地化を目指す政府の取り組みも、エンドユーザー価格を引き下げ、個人用血糖測定器デバイス市場のさらなる拡大を促す可能性があります。

欧州は、ノルウェーの2023年のセンサーベースモニターの償還決定などの国家資金調達措置に支えられ、安定した中一桁の成長を維持しています。欧州連合の医療機器規制は安全基準を調和させ、厳格な品質システムを持つ企業に有利に働いています。一方、ラテンアメリカと中東・アフリカは発生率の上昇を示していますが、コストと限られた保険適用により採用が遅れています。それにもかかわらず、慈善的な調達と湾岸協力会議諸国における遠隔医療パイロットは、段階的な上昇余地を予示しています。

競争環境

競争は技術リーダーシップ、統合エコシステム、および規制の機動性を中心に展開しています。Abbott、Dexcom、Rocheが上位層を共同で支え、それぞれデータプラットフォームを活用してユーザーを囲い込んでいます。Abbottの2024年8月のMedtronicとの合意により、FreeStyle Libreセンサーが自動インスリンポンプと連携し、クローズドループケアが拡大しています。Dexcomは、パーソナライズされたコーチングを提供し、血糖変動をリアルタイムでフラグするAI駆動の洞察エンジンで対抗しています。

中規模プレーヤーはホワイトスペースを追求しています。Glucotrackは初の人体試験を通じて埋め込み型モニターを進め、外部ウェアラブルを不要にする可能性があります。Tandem Diabetes Careは2025年6月にAbbottと協定を締結し、デュアル血糖・ケトンセンシングを自動投与ポートフォリオに組み込みました。このような提携はデータストリームを統合し、参入者の差別化を複雑にし、個人用血糖測定器デバイス市場における切り替えコストを高めています。

規制基準は技術的なハードルを引き上げています。2025年5月の米国食品医薬品局の規則(21 CFR 862.1355)は統合システムの精度とサイバーセキュリティ基準を成文化し、品質保証への多大な投資を促しています。これらの基準を満たすベンダーはファーストムーバーの市場アクセスを獲得し、遅れをとるベンダーは償還除外のリスクを負います。プラットフォームの収束が激化するにつれて、チャネルレバレッジとデータ分析能力が今後5年間のシェア変動を決定すると予想されます。

個人用血糖測定器デバイス業界リーダー

LifeScan Inc.

Arkray Inc.

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche AG

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PT Diagnosticsが英国でA1CNow SELF CHECKを発売し、個人が自宅でわずか5分で糖尿病をモニタリングできるようにしました。

- 2024年6月:Abbottが糖尿病と一般ウェルネスの両方を対象とした市販CGMであるLingoの米国食品医薬品局承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、個人使用向けグルコメーター市場を、消費者に販売されるすべての携帯型自己血糖測定器、およびそれに付随する使い捨て試験紙、採血針、ならびに家庭での毛細血管指先穿刺検査に使用されるシンプルなアプリ連携アクセサリーと定義する。本調査は、すべての地域における小売および オンライン販売を追跡し、インスリン使用者および非インスリン使用の糖尿病患者コホートを対象とする。

スコープ除外事項:専門的なポイントオブケア分析装置、フラッシュ式または持続血糖モニター、および病院調達はすべて本スコープの対象外とする。

セグメンテーション概要

- コンポーネント別

- 血糖測定器デバイス

- テストストリップ

- ランセット

- アクセサリー

- 技術別

- SMBG(毛細管)

- 連続血糖モニタリング(個人用)

- 非侵襲的光学モニタリング

- 接続性別

- 有線/USB

- Bluetooth/BLE

- NFC

- エンドユーザー別

- ホームケア/個人用

- スポーツ・ウェルネスユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカにおける内分泌専門医、糖尿病療養指導士、小売薬局バイヤー、および測定器R&Dリードにインタビューを実施した。これらのフィードバックにより、試験紙の使用頻度、デバイス交換サイクル、および償還の細部が精緻化され、デスクワークによって生じたギャップが埋められ、主要な前提条件が裏付けられた。

デスクリサーチ

Mordorのアナリストは、国際糖尿病連合(International Diabetes Federation)、世界保健機関(World Health Organization)、CDC National Diabetes Statistics、欧州デバイスレジストリ、およびUN Comtrade輸送記録などのティア1公的情報源から基礎データを収集した。その後、Diabetes Careなどの査読済み学術誌によりインサイトを補強した。D & B Hooversを通じて取得した企業申告書およびQuestelからの特許動向が、価格曲線とイノベーション強度の分析に活用された。引用された情報源は例示であり、データ収集、検証、および明確化には他にも多数の情報源が活用された。

市場規模推計と予測

診断済み糖尿病患者のトップダウン有病率プールを、SMBG採用率、月次試験紙消費量、および測定器ライフサイクルでフィルタリングする。選択的なサプライヤーロールアップとチャネルチェックがボトムアップのクロスチェックを提供し、合計値を調整する。中核変数である糖尿病有病率トレンド、スマートフォン普及率、償還上限額、平均販売価格、および規制承認が、2030年まで需要を延伸する多変量回帰モデルに投入される。移動平均が断続的な出荷ラグを補完し、アナリストの判断が外れ値を解消する。

データ検証と更新サイクル

アウトプットはIDF有病率パスおよび過去の試験紙対測定器比率との分散スキャンを経た後、承認前にピアレビューが実施される。Mordorは各モデルを年次で更新し、重要な政策、リコール、または技術的変化が生じた際には随時中間更新を発行する。すべてのクライアント納品に先立ち、最新の検証スイープが実施される。

MordorのPersonal-Use Self-monitoring Blood Glucose Devicesベースラインが意思決定者の信頼を獲得する理由

一部のパブリッシャーがSMBGとCGMデバイスを統合したり、均一な試験紙使用率を適用したり、古いベースイヤーに依存したりするため、公表推計値はしばしば乖離する。スコープを真の個人使用向け測定器に限定し、データを年次で更新し、直接ユーザー入力を通じて前提条件を三角測量することで、Mordorは実際の消費を反映した数値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 4.40 B(2025年) | Mordor Intelligence | |

| USD 6.72 B(2024年) | Regional Consultancy A | CGMユニットおよびプロフェッショナルチャネルを含み、価値を過大評価している |

| USD 13.43 B(2023年) | Global Consultancy B | すべての血糖測定デバイスを統合し、古い有病率データおよび未調整の価格データを使用している |

この比較は、慎重なスコープ選定、ライブ変数、および年次更新により、Mordorがマネージャーが明確なインプットと再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供できることを示している。

レポートで回答される主要な質問

個人用血糖測定器デバイス市場の現在の規模はどのくらいですか?

市場は2026年に46億9,000万米ドルに達しており、2031年までに64億8,000万米ドルに達すると予測されています。

最も多くの収益を生み出すコンポーネントカテゴリーはどれですか?

テストストリップが2025年の市場シェアの64.62%をリードし、定期的な収益を支えています。

連続血糖モニタリング(CGM)はどのくらいの速さで成長していますか?

CGMは2031年まで年平均成長率12.06%で進歩しており、技術セグメントの中で最も速いペースです。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、糖尿病有病率の上昇と医療投資を背景に、年平均成長率12.28%で成長すると予測されています。

消費者の採用を促進している最近の規制動向は何ですか?

米国食品医薬品局の2024年のDexcomのSteloやAbbottのLingoなどのデバイスの市販承認により、処方箋の障壁が取り除かれ、アクセスが拡大しました。

最終更新日: