自然言語理解市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

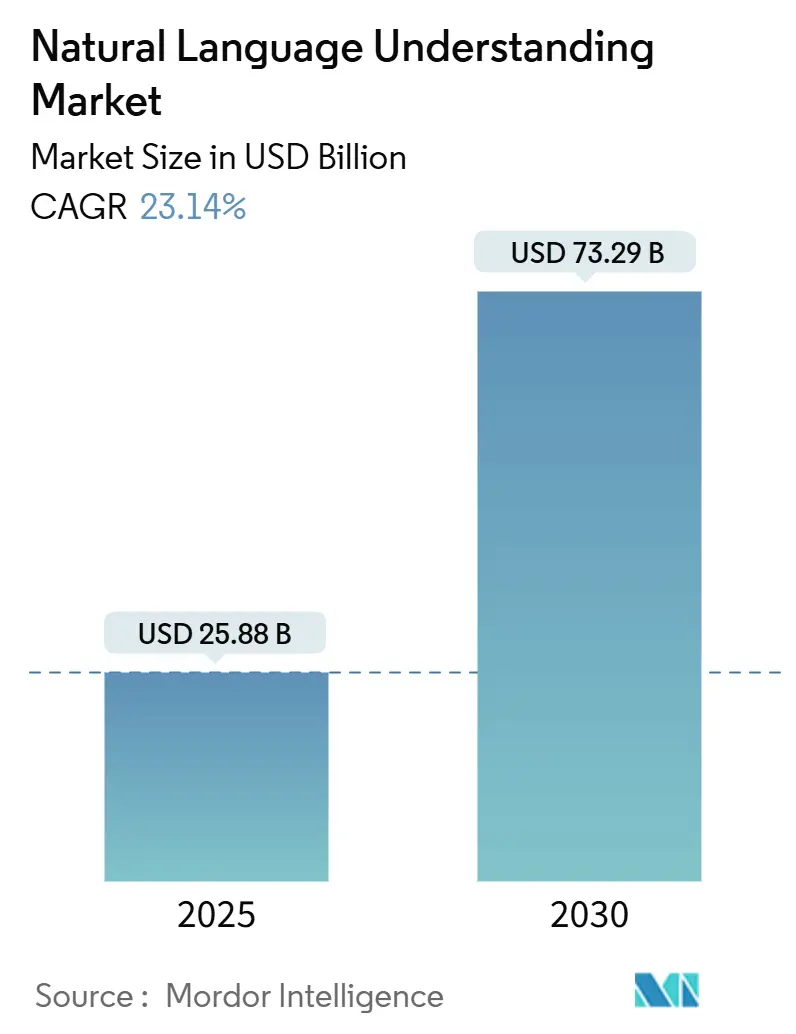

| 市場規模 (2025) | 25.88 十億米ドル |

| 市場規模 (2030) | 73.29 十億米ドル |

| 成長率 (2025 - 2030) | 23.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自然言語理解市場分析

自然言語理解市場規模は2025年に257億8,800万米ドルと評価されており、年平均成長率23.14%で拡大し、2030年までに732億9,000万米ドルに達すると予測されています。会話型AIへの投資の強化、ドメイン特化型大規模言語モデルの急速な進歩、プライバシーを保護するエッジAIソリューションの広範な展開がこの拡大を支えています。企業はルールベースの言語ツールから、微妙な意図を捉え、超個別化されたエンゲージメントを促進し、反復的な知識業務を排除するコンテキスト理解プラットフォームへと移行しています。ハイパースケールクラウドベンダーと専門AI企業との戦略的パートナーシップが価値実現までの時間を短縮する一方、主権AIに対する政府のインセンティブがアジア太平洋地域および欧州全体での多言語研究開発を促進しています。データプライバシーに対する規制上の関心の高まりは、スケールを犠牲にすることなく機密性の高いワークロードを保護するオンプレミスおよびハイブリッド展開への需要を補完しています。

主要レポートのポイント

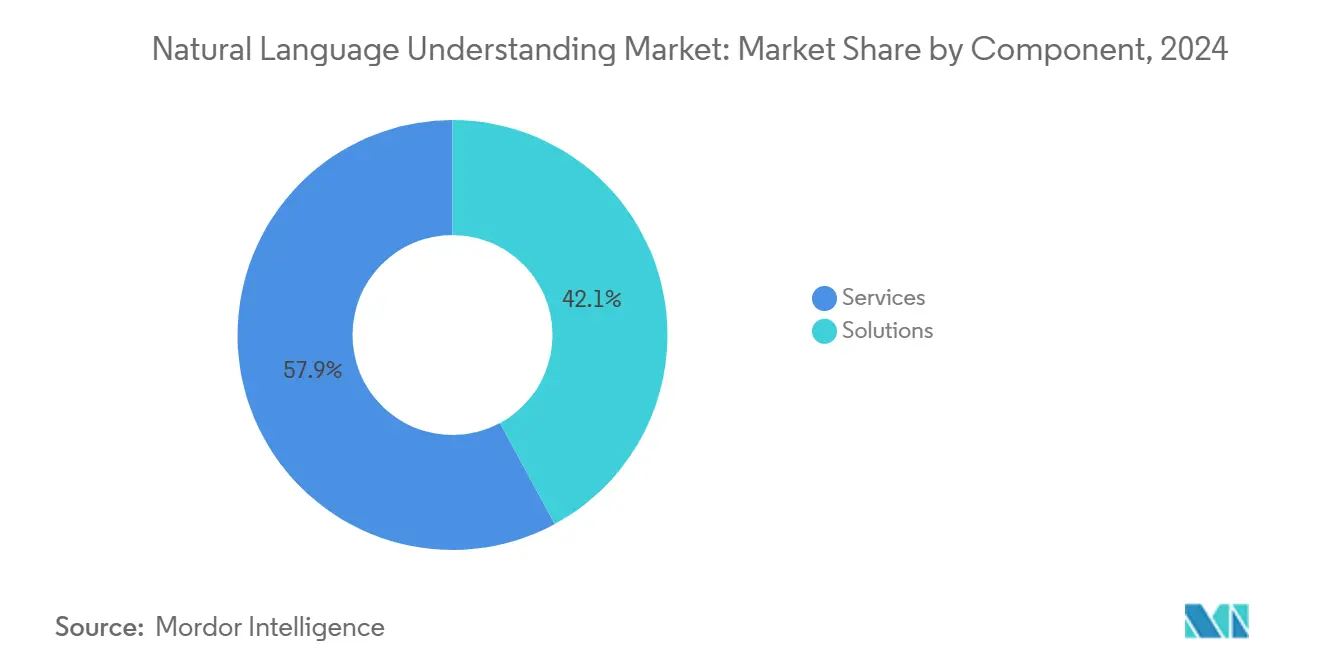

- コンポーネント別では、サービスが2024年の自然言語理解市場において57.89%のシェアをリードし、ソリューションは2030年にかけて年平均成長率23.63%で拡大する見込みです。

- 展開モード別では、クラウドが2024年の自然言語理解市場規模において63.42%のシェアを維持し、2030年にかけて年平均成長率23.74%で拡大する見込みです。

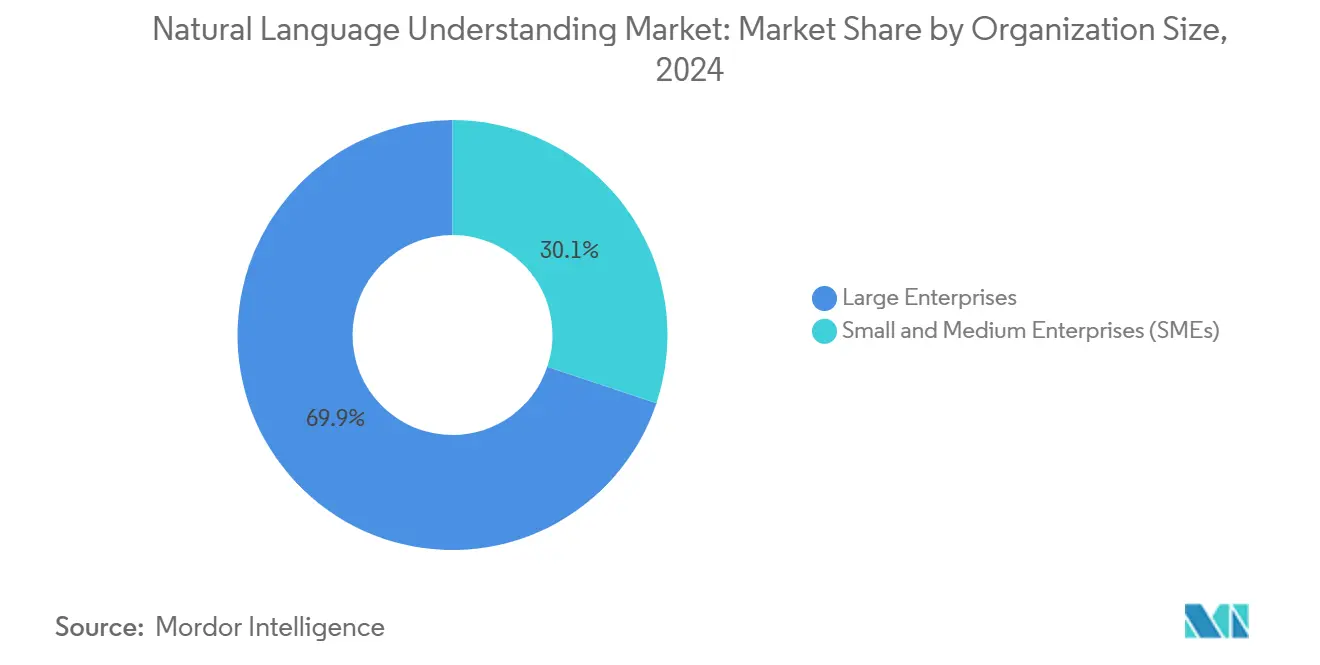

- 組織規模別では、大企業が2024年に69.86%の収益シェアを占め、中小企業は2030年にかけて最も高い年平均成長率23.69%を記録する見込みです。

- 業界垂直別では、銀行・金融サービス・保険が2024年の自然言語理解市場シェアの25.91%を占め、ヘルスケア・ライフサイエンスは同期間において年平均成長率24.76%で最も速い成長を記録する見込みです。

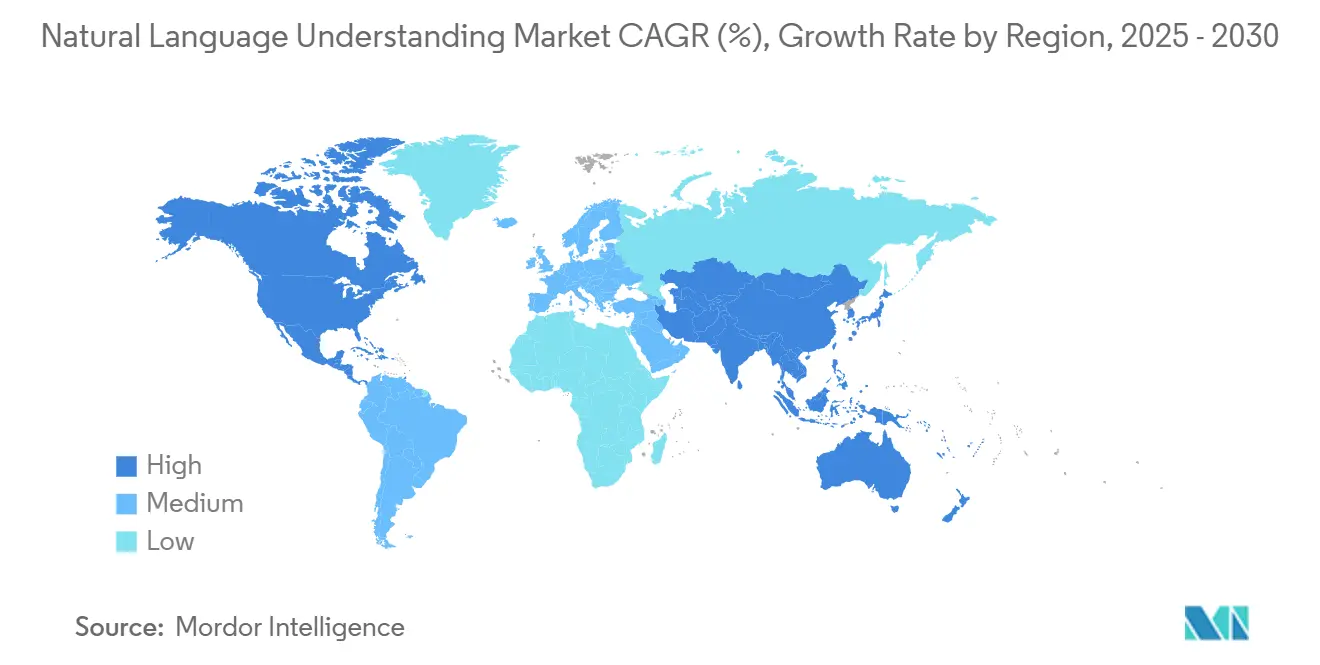

- 地域別では、北米が2024年に36.73%の収益シェアを占め、アジア太平洋地域は2030年にかけて最も高い年平均成長率24.11%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自然言語理解市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 音声対応アプリケーションの採用拡大 | +4.2% | 世界規模、北米およびアジア太平洋地域で強い | 中期(2〜4年) |

| 多言語デジタルカスタマーサポートの拡大 | +3.8% | 世界規模、欧州・中東・アジア太平洋地域で顕著 | 短期(2年以内) |

| エッジAIデバイスへの自然言語理解の統合 | +3.5% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 会話型コマースへの投資加速 | +3.1% | 世界規模、北米および中国が主導 | 中期(2〜4年) |

| ドメイン特化型大規模言語モデルの普及 | +2.9% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| プライバシーを保護する連合学習技術 | +2.4% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

音声対応アプリケーションの採用拡大

企業は製造、ヘルスケア、フィールドサービスのワークフローに音声インターフェースを積極的に組み込み、手を解放してタスク実行を高速化しています。コンテキスト対応の自然言語理解市場展開により、詳細な指示が可能となり、ドメイン固有の専門用語に適応し、臨床医の1シフトあたりの文書作成時間を数時間削減します。Amazonは2024年にAlexa for Businessにおけるエンタープライズ音声ワークロードが340%急増したと報告しました。[1]Amazon Web Services、Alexa for Business - エンタープライズ音声ソリューション、

aws.amazon.com 製造業者は音声ガイド付き品質検査を追加し、病院は準拠したフォーマットで診察記録を聴取・理解・記録するアンビエント臨床文書化を採用しています。

多言語デジタルカスタマーサポートの拡大

グローバルブランドは、チャネルをまたいで言語や方言を切り替える顧客にサービスを提供しなければなりません。リアルタイムの言語検出、コンテキスト翻訳、文化的ニュアンスの処理は今や必須要件となっています。トランスコスモスは2024年に200社以上のクライアント向けにドメイン固有のサポートコーパスでモデルをトレーニングした後、展開成功率が60%向上しました。[2]トランスコスモス、グローバル多言語カスタマーサポートソリューション、

transcosmos.co.jp 金融機関は、スラングと正式な話し言葉の両方を解析できる多言語詐欺警告ボットを活用し、サービスが行き届いていない地域での信頼を高め、クロスボーダーの成長を加速させています。

エッジAIデバイスへの自然言語理解の統合

レイテンシーに敏感でプライバシーが重要なユースケースは、推論をローカルコンピューティングへと向かわせています。シーメンスは2024年に工場フロア全体でエッジ常駐の自然言語理解市場ソリューションを稼働させ、ネットワークが切断された場合でも予知保全アラートを可能にしました。[3]シーメンス、製造AIと産業オートメーション事例、

siemens.com 自動車メーカーはナビゲーションと診断のためのオンボードインタープリターを搭載し、医療機器メーカーは保護された健康情報が施設外に出ないことを保証しています。ハイブリッド設計はクラウドスケールのトレーニングとデバイス上の推論を組み合わせ、帯域幅コストを削減し、厳格なコンプライアンス要件を満たしています。

会話型コマースへの投資加速

小売業者は現在、暗黙のニーズを推測して複雑な注文を調整するダイアログ主導のストアフロントに依存しています。2024年半ばに開始されたウォルマートの会話型食料品体験は、フォームベースの注文と比較して顧客満足度を45%向上させました。自然言語理解市場エンジンは食事制限、ギフト、またはサブスクリプションの意図を解析し、関連するバンドルをアップセルし、より少ないやり取りでカートを満たします。その結果生じるコンバージョンとバスケットサイズの向上が、会話型購買を主流の収益手段として定着させています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテキストが豊富なトレーニングデータの不足 | -2.8% | 世界規模、専門ドメインで深刻 | 短期(2年以内) |

| データプライバシーと主権に関する規制 | -2.4% | 厳格なルールを持つ欧州、北米、アジア太平洋地域の管轄区域 | 長期(4年以上) |

| アノテーションとモデルメンテナンスの高コスト | -2.1% | 世界規模、コスト敏感な市場でより高い | 中期(2〜4年) |

| アルゴリズムバイアスと説明可能性への懸念 | -1.8% | 世界規模、規制産業での監視強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテキストが豊富なトレーニングデータの不足

高度なシステムは、規制用語、臨床的な記述、または財務的な言説をコンテキスト内で捉えるコーパスを必要とします。ヘルスケアプロジェクトは、開発者がプールできるデータを制限するHIPAA制約に対して完全性のバランスを取らなければなりません。金融チームも同様の機密性の障壁に直面しており、コンプライアンス申告を合理化できるリスク言語パーサーの展開を遅らせています。その結果生じるデータのボトルネックは精度向上を抑制し、開発サイクルを長引かせます。

アノテーションとモデルメンテナンスの高コスト

ニッチな専門用語の専門家によるタグ付けは1時間あたり50〜150米ドルのコストがかかり、特に複数のレビュアーの承認を必要とする規制コンテンツの場合、初期予算を予測を超えて押し上げます。リリース後、モデルは新しい法律や進化するイディオムを反映するための定期的な更新を必要とします。ヘルスケアプロバイダーは、AI運用予算の最大40%を継続的な更新に費やしていると報告しています。この財務的負担は、追加言語や事業分野への拡大を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが主導、プラットフォームが加速

サービスは2024年の自然言語理解において57.89%の市場シェアを獲得し、企業が複雑な展開をナビゲートするためにコンサルティング、カスタマイズ、マネージドサポートに依存したことを反映しています。しかし、ソリューションは年平均成長率23.63%で拡大しており、構築時間を大幅に短縮する事前トレーニング済みドメインモデルの台頭を反映しています。サービスの自然言語理解市場規模は、専門的なデータ準備エンゲージメントと継続的な最適化契約に根ざしています。一方、ローコードツールは実験を民主化し、市民開発者がフルエンジニアリングチームを必要とせずにボットを立ち上げることを可能にしています。

CIOがモデルのチューニングと監視をオフロードするにつれて、マネージドサービスの採用が増加しています。Microsoftは2024年にヘルスケアおよび金融クライアントとのAzure Cognitive Servicesマネージド契約が180%急増したと記録しました。ソリューションベンダーは現在、パイプライン可視化、バイアス検出、ガバナンスモジュールをバンドルし、フィードバックループを短縮してコンプライアンスを強制する統合環境を構築しています。

展開モード別:クラウドスケールと新興エッジニーズの融合

クラウドインストールは2024年の自然言語理解市場規模において63.42%のシェアを占め、弾力的なキャパシティと従量課金制の経済性に支えられ、2030年にかけて年平均成長率23.74%が見込まれています。厳格なレイテンシーのサービスレベル契約とデータ主権の義務が、銀行や公共機関におけるオンプレミスクラスターを維持しています。ハイブリッドパラダイムが普及しつつあります。モデルは中央でトレーニングされ、フィールド推論のために圧縮されたウェイトをエクスポートします。GEバーノバは2024年に産業用タービン全体でこのパターンを実証し、フォルト検出インタープリターをローカルで実行しながら、フリート全体の分析のためにクラウドにインサイトを集約しました。

クラウドプロバイダーは現在、機密コンピューティングノード、地域レプリケーション、「その場でトレーニング」ツールを市場に投入し、規制対象の顧客を説得しています。エッジハードウェアベンダーは、接続が再開されたときに更新を同期しながら、オフラインで音声やテキストを解析するAIアクセラレーターを追加しています。クラウドのリーチとエッジの自律性の相互作用が次世代アーキテクチャを定義するでしょう。

組織規模別:中小企業が高度な機能を民主化

大企業は2024年の自然言語理解市場において69.86%の市場シェアを占め、豊富なデータプールと統合の専門知識によるものです。中小企業はサブスクリプション価格設定、APIファーストのツール、マーケットプレイスプラグインが参入障壁を下げるにつれて、年平均成長率23.69%で最も速い速度で拡大しています。中小企業内の自然言語理解市場規模は、意図ライブラリと規制プリセットをバンドルしたスターターパッケージの恩恵を受け、サポートチームが数週間以内に24時間365日対応の多言語エージェントを立ち上げることを可能にしています。

エンタープライズバイヤーはクロスドメインの展開を拡大し続け、請求処理、契約レビュー、従業員の知識マイニングを自動化しています。ISO 27001認証は両セグメントにわたるベンダー選定において依然として決定的な要因です。スタートアップは組み込みガバナンスを備えたクラウドインスタンスに引き寄せられ、グローバルバンクは依然として不正分析のためにオンプレミスの連合クラスターを好んでいます。

業界垂直別:ヘルスケアが銀行・金融サービス・保険の成長を上回る

銀行・金融サービス・保険は、コンプライアンスのための文書解析と会話型認証を活用することで、2024年の自然言語理解市場において25.91%の市場シェアを維持しました。このセグメントはまた、さまざまなチャネルにわたってリスクのあるフレーズにフラグを立てるリアルタイムの取引監視も活用しています。ヘルスケア・ライフサイエンスセクターは2030年にかけて年平均成長率24.76%で成長すると予測されており、臨床音声キャプチャ、多言語トリアージチャット、自動化された研究要約のための自然言語理解市場規模を拡大させています。

小売・eコマースブランドは、より高いコンバージョンを促進するダイアログファーストのショッピングジャーニーを採用しています。ターゲットの2024年のAIエージェント展開はコールセンターの量を40%削減し、満足度スコアを向上させました。テレコムキャリアは意図分析を使用して解約を予測し、政府は長い調達サイクルにもかかわらず市民サービスボットを試験運用しています。製造工場はテキストセンサーログを予測モデルに組み込み、ダウンタイムを未然に防いでいます。

地域分析

北米は2024年の自然言語理解市場において36.73%の市場シェアでリードし、深いベンチャーキャピタル投資、研究ハブ、およびNIST AIリスク管理フレームワークなどの明確なAIガイダンスによって推進されています。連邦保健プログラムとセクター固有のルールは、イノベーションを停滞させることなく責任ある採用を奨励しています。カナダは多言語自然言語処理センターに4億4,300万カナダドル(3億2,700万米ドル)を投入し、公共サービスと民間企業にサービスを提供しています。メキシコのフィンテックブームは、顧客オンボーディングと不正防止スクリーニングのためのスペイン語理解エンジンを触媒しています。

アジア太平洋地域は、主権AI議題、急成長するeコマース、広大な言語的多様性に支えられ、最速の年平均成長率24.11%を記録しています。中国の省政府はスマートシティサービス向けのドメイン特化型モデルに資金を提供し、日本はコンテキスト音声を理解できる高齢者介護ロボットに補助金を出しています。インドの三言語コマースアプリは英語、ヒンディー語、地域言語の同時解析を必要とし、自然言語理解市場を拡大しています。シンガポールは責任あるAIに5億シンガポールドル(3億7,000万米ドル)を投入し、商業パイロットを加速するためのモデル監査サンドボックスを発行しています。

欧州はEU AI法に具現化された厳格なプライバシー規範とイノベーションのバランスを取っています。企業は市民データを保護するためにオンプレミスまたはプライベートクラウド展開を好む傾向があります。ドイツのインダストリー4.0プログラムは工場フロアのチャットボットを支援し、英国の規制当局は金融における説明可能なコンプライアンスボットを推進しています。中東・アフリカでは、アラブ首長国連邦が2031年までにAI対応の公共取引の25%達成を目指し、アラビア語理解イニシアチブを促進しています。南米では、ブラジルとアルゼンチンが主導し、クロスボーダー小売とデジタルバンキングをサポートするためにポルトガル語とスペイン語のモデルを拡大しています。

競合環境

自然言語理解市場は中程度の集中度を示しており、ハイパースケールプラットフォームがインフラを支配する一方、専門ベンダーが垂直ニッチを開拓しています。既存のソフトウェア企業はネイティブの理解機能を組み込んでポートフォリオを守り、スタンドアロンツールの差別化を低下させています。戦略的アライアンスが市場参入戦略を形成しており、MicrosoftとOpenAIが大規模言語モデルを生産性スイートに組み込むための共同エンジニアリングを拡大した例がその典型です。

純粋なAIスタートアップは、ヘルスケアの口述、法的契約レビュー、または多言語コールセンター分析に焦点を当て、厳選されたコーパスを活用して汎用システムの精度を超えています。データ処理、バイアス制御、監査ログに関する認証が主要な入札要件となり、コンプライアンスに投資できる資本力のあるベンダーが有利になっています。価格設定はライセンス料から、精度や処理時間の削減に連動した消費ベースの成果連動型構造へとシフトしています。

投資活動は活発です。OpenAIの2025年10月の66億米ドルのシリーズC資金調達ラウンドは、専門的なエンタープライズ向けサービスをサポートするために1,570億米ドルの評価額を確立しました。Anthropicの2025年6月の40億米ドルの資金調達は、より安全な会話型AIへの需要を強調しています。クラウド大手はカスタムモデルサービスを重ね、クライアントがテナント境界外に公開することなく独自データを微調整できるようにしています。競争は現在、カスタマイズまでの速度、規制上の保証、および事業部門ユーザーへの実証可能なROIにかかっています。

自然言語理解業界リーダー

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

International Business Machines Corporation

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:OpenAIは66億米ドルのシリーズC資金調達ラウンドを完了し、同社の評価額を1,570億米ドルとし、エンタープライズグレードのドメイン特化型言語モデルの拡大に資金を充当しました。

- 2025年9月:MicrosoftはMicrosoft 365 Copilotに高度な自然言語理解を追加し、エンタープライズクライアント向けにWord、Excel、PowerPoint全体で自動コンテンツ生成と文書分析を可能にしました。

- 2025年8月:Amazon Web ServicesはAmazon Bedrock カスタムモデルを導入し、組織が完全なプライバシーとセキュリティ管理を維持しながら独自データでファウンデーションモデルを微調整できるようにしました。

- 2025年7月:Google Cloudは、組み込みの規制コンプライアンス機能を含むヘルスケア、金融、小売に特化した自然言語モデルでVertex AIを拡充しました。

世界の自然言語理解市場レポートの範囲

自然言語理解市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、業界垂直(銀行・金融サービス・保険、小売・eコマース、ヘルスケア・ライフサイエンス、テレコム・IT、メディア・エンターテインメント、政府・公共部門、製造業およびその他の業界垂直)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソリューション | ソフトウェアツール |

| プラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険 |

| 小売・eコマース |

| ヘルスケア・ライフサイエンス |

| テレコム・IT |

| メディア・エンターテインメント |

| 政府・公共部門 |

| 製造業およびその他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ソリューション | ソフトウェアツール | |

| プラットフォーム | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 業界垂直別 | 銀行・金融サービス・保険 | ||

| 小売・eコマース | |||

| ヘルスケア・ライフサイエンス | |||

| テレコム・IT | |||

| メディア・エンターテインメント | |||

| 政府・公共部門 | |||

| 製造業およびその他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

自然言語理解市場の急速な成長を促進しているものは何ですか?

市場は主に音声アプリケーションの採用(年平均成長率への寄与+4.2%)、多言語カスタマーサポートの拡大(+3.8%)、エッジAIの統合(+3.5%)、会話型コマースへの投資(+3.1%)により、年平均成長率23.14%で成長しています。これらの促進要因は、自動化、パーソナライゼーション、グローバルな顧客エンゲージメントに対するエンタープライズのニーズに総合的に対応しています。

中小企業はどのように自然言語理解技術を採用していますか?

中小企業は2030年にかけて年平均成長率23.69%で自然言語理解を採用しており、大規模な初期投資を不要にするクラウドベースのサブスクリプションモデル、事前設定済みソリューション、ローコードプラットフォームを活用しています。これらの企業は主に、大規模なカスタマイズなしに即時のROIを提供するカスタマーサービスの自動化とドメイン特化型アプリケーションを実装しています。

どの業界が自然言語理解から最も恩恵を受けていますか?

銀行・金融サービスは現在25.91%の市場シェアでリードし、コンプライアンス自動化と不正検出に自然言語理解を使用しています。ヘルスケアは年平均成長率24.76%で最も速く成長しており、臨床文書自動化と患者エンゲージメントシステムを実装しています。小売、テレコム、製造業も会話型コマースと業務効率化アプリケーションを通じて大きな恩恵を受けています。

組織が自然言語理解システムを実装する際に直面する課題は何ですか?

主な課題には、コンテキストが豊富なトレーニングデータの不足(年平均成長率への影響-2.8%)、特にプライバシー制限のある専門ドメインにおける問題、および専門家によるアノテーションとモデルメンテナンスの高コスト(影響-2.1%)が含まれます。組織は統合の複雑さにも苦労しており、これが企業が実装の専門知識を求めるためにサービスが市場の57.89%を占める理由を説明しています。

エッジコンピューティングは自然言語理解の環境をどのように変えていますか?

エッジコンピューティングはクラウド接続なしにリアルタイムの言語処理を可能にし、ミッションクリティカルなアプリケーションのレイテンシーとプライバシーの懸念に対応しています。GEバーノバやシーメンスなどの組織は産業用アプリケーション向けにエッジベースの自然言語理解を実装し、自動車メーカーは音声機能を車両に直接統合しています。このハイブリッドアプローチは、最適なパフォーマンスのためにクラウドスケールのトレーニングとローカル推論を組み合わせています。

自然言語理解技術の将来を形成している最近の動向は何ですか?

最近の動向には、大規模な資金調達ラウンド(OpenAIの66億米ドルのシリーズC、Anthropicの40億米ドルの資金調達)、エンタープライズ統合(Microsoft 365 Copilot)、カスタムモデルプラットフォーム(Amazon Bedrock)、業界特化型ソリューション(GoogleのVertex AI垂直モデル)、ヘルスケア(NuanceのDragon Medical One)および法律サービス(Expert.aiのCogito プラットフォーム)向けの専門アプリケーションが含まれます。これらの進歩により、自然言語理解はよりアクセスしやすく、カスタマイズ可能で、業界に関連したものになっています。

最終更新日: