自然言語処理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 47.37 十億米ドル |

| 市場規模 (2031) | 117.57 十億米ドル |

| 成長率 (2026 - 2031) | 19.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自然言語処理市場分析

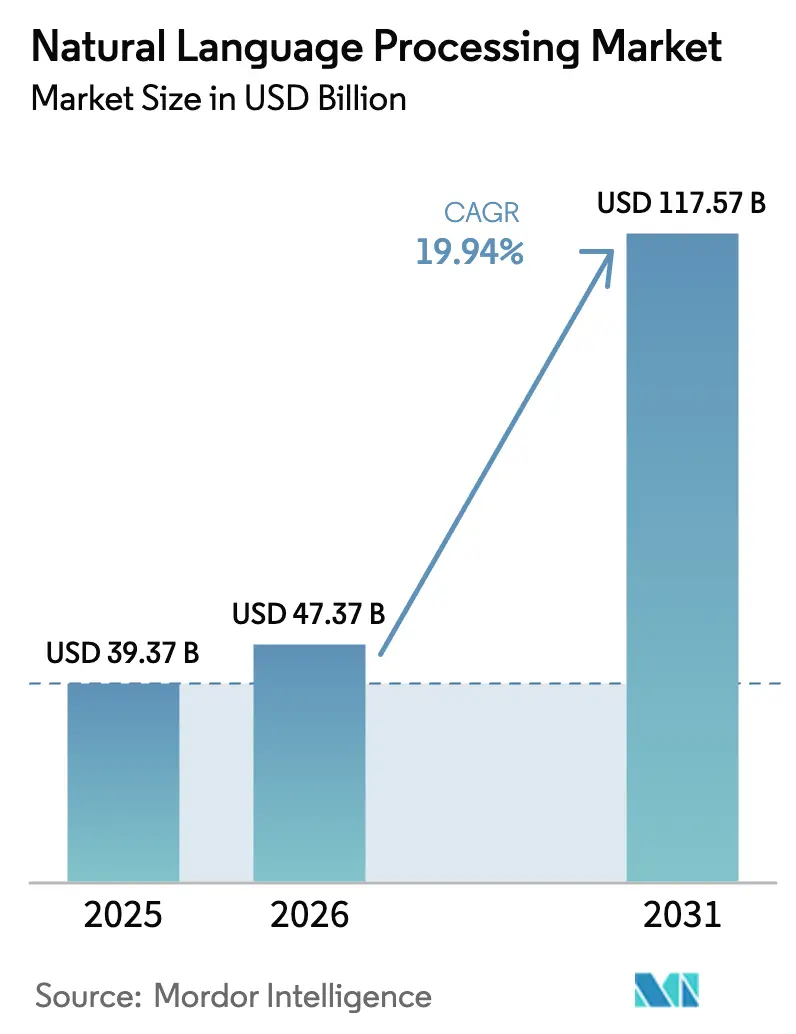

自然言語処理市場規模は、2025年の393億7,000万米ドル、2026年の473億7,000万米ドルから、2031年までに1,175億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率19.94%を記録すると予測されています。この急成長は、ドメイン固有の精度を二桁台のポイントで向上させるトランスフォーマーの改良、推論レイテンシを100ミリ秒未満に短縮するクラウドとエッジの相乗効果、そして概念実証から本番稼働へと予算を振り向ける規制の明確化に支えられています。企業の購買担当者は現在、基盤モデルを実験的な付加機能ではなくコアインフラとして位置づけ、分析予算を統合ツール、バイアス監査、カーボンニュートラルなコンピューティングオプションへと再配分しています。ベンダー間の競争は、トークンあたりのコスト削減、EUのAI法に向けた高リスクモジュールの事前認証、そして英語中心のシステムでは十分に対応されていない低リソース言語セグメントの獲得に集中しています。資本の流れもこれらの優先事項を反映しており、ハイパースケーラーはGPU供給をマネージドプラットフォームに注ぎ込む一方、自動車および医療のリーダー企業は確定的なレイテンシを確保するためにエッジ推論プロジェクトに資金を投じています。

主要レポートのポイント

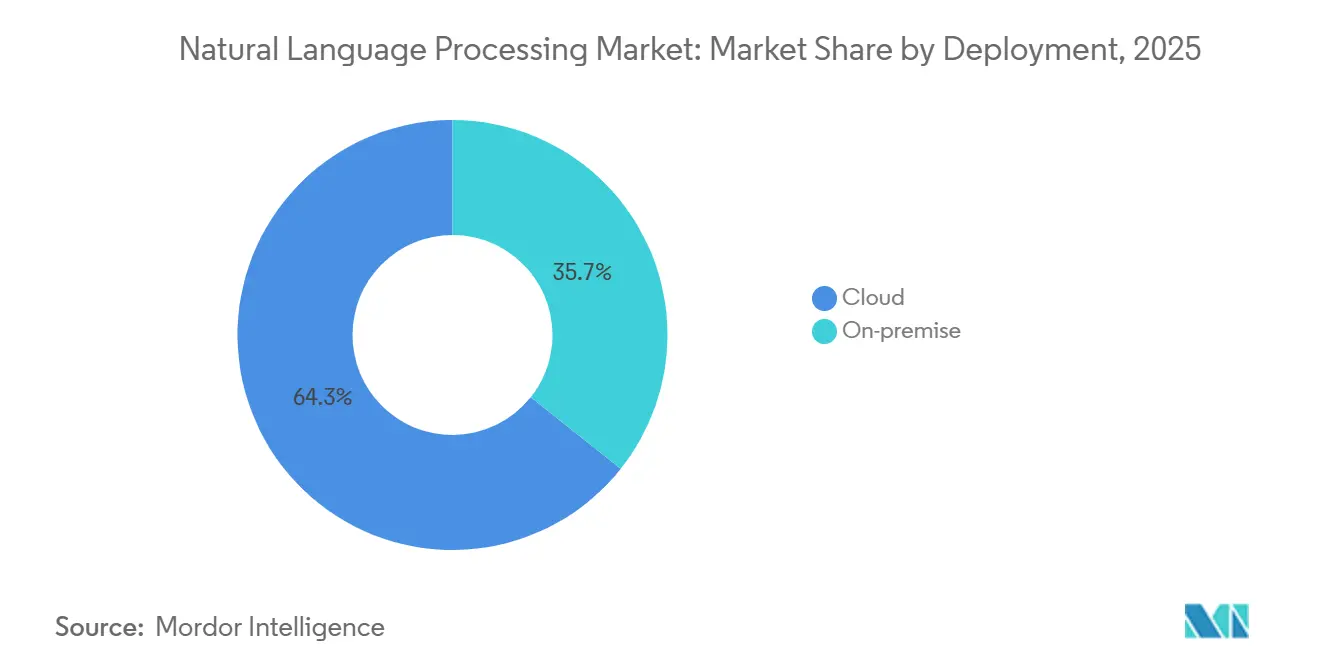

- 展開形態別では、クラウドが2025年の自然言語処理市場シェアの64.31%を占め、サービスは2031年にかけて最も高い年平均成長率22.62%を記録する見込みです。

- 組織規模別では、大企業が2025年の自然言語処理市場の73.13%を占め、中小企業は2031年にかけて年平均成長率19.98%で拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の自然言語処理市場規模の46.14%のシェアを占めましたが、サービスは2031年にかけて年平均成長率22.62%で拡大しています。

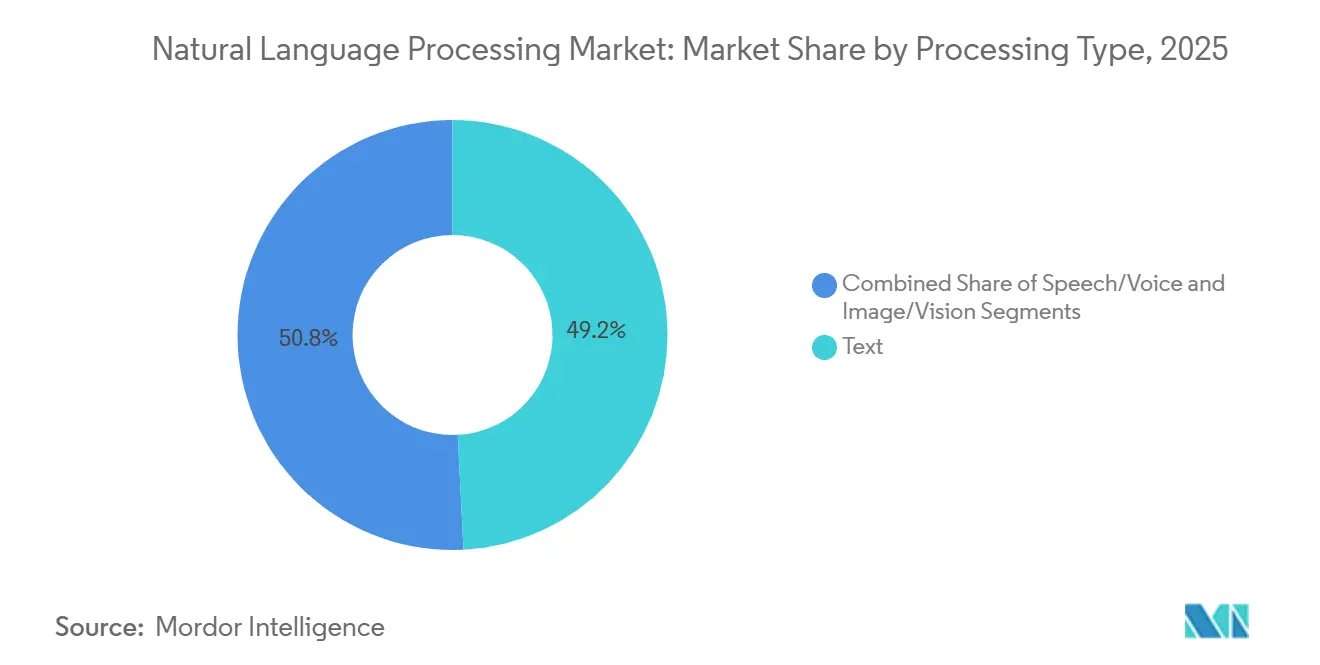

- 処理タイプ別では、テキスト処理が2025年に49.18%のシェアでトップとなり、音声認識は2026年〜2031年にかけて年平均成長率22.41%を記録すると予測されています。

- エンドユーザー産業別では、BFSIが2025年の自然言語処理市場規模の20.13%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率24.84%という最も高い成長軌道を示しています。

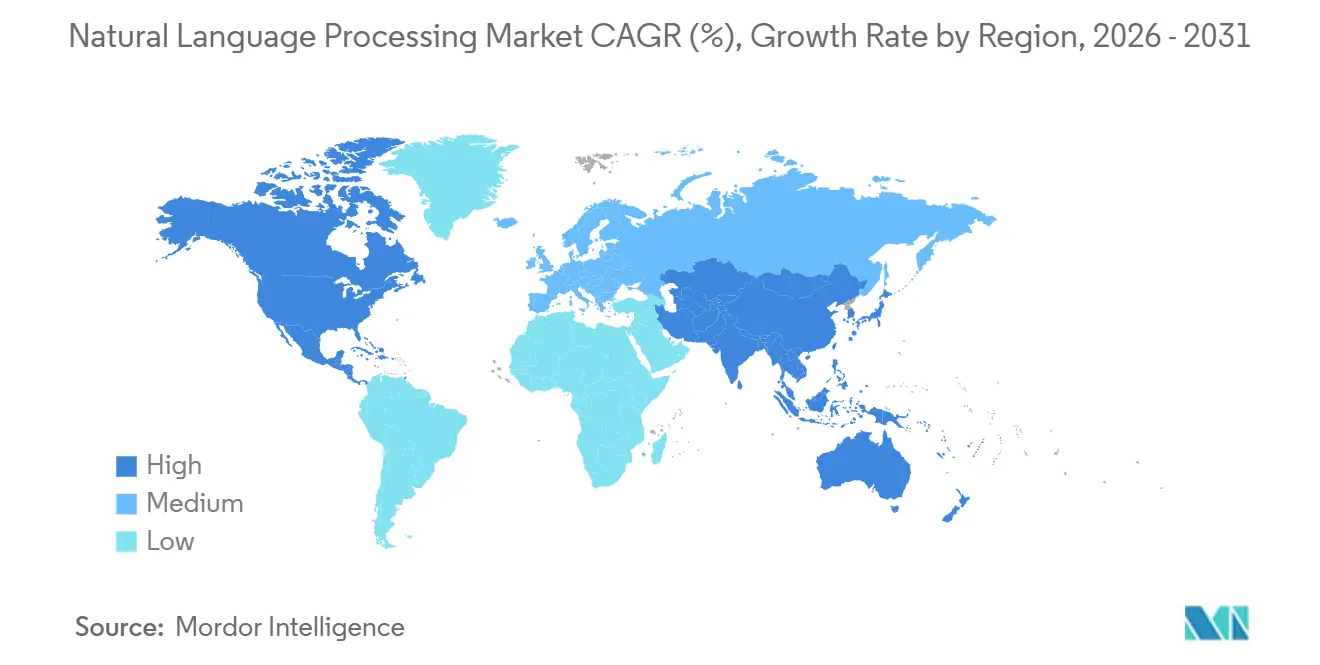

- 地域別では、北米が2025年に37.92%のシェアを維持し、アジア太平洋地域は2031年にかけて年平均成長率22.13%という最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自然言語処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIを活用したモデル精度の向上 | +4.5% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| カスタマーサポートにおける会話型AIの採用急増 | +3.8% | グローバル、北米およびヨーロッパが主導し、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 組み込みまたはエッジデバイスへの自然言語処理の統合 | +3.2% | アジア太平洋地域が中核、北米およびヨーロッパへの波及 | 中期(2〜4年) |

| 規制産業向けドメイン固有大規模言語モデルの普及 | +2.9% | 北米およびヨーロッパ、アジア太平洋地域での段階的な採用 | 長期(4年以上) |

| 自動車およびスマートデバイスにおけるリアルタイム音声認識の需要増加 | +2.4% | グローバル、北米・ヨーロッパ・中国が早期リーダーシップ | 中期(2〜4年) |

| 新たな垂直市場を開拓するマルチモーダル基盤モデル | +2.1% | グローバル、北米およびアジア太平洋地域のテクノロジーハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIを活用したモデル精度の向上

2025年の基盤モデルのリリースでは、10,000件未満のラベルでファインチューニングした際に専門ベンチマークで18〜23パーセントポイントの向上を記録し、アノテーションコストを大幅に削減するとともに、法的条項の抽出やICD-10コーディングなど高い責任が伴うワークフローへの適用を可能にしました。[1]Nature スタッフ、「大規模言語モデルは臨床知識をエンコードする」、Nature、nature.com GoogleのGemini 2.0 Flashは推論レイテンシを40%削減し、かつてバッチ処理を必要としていた会話および要約タスクを可能にしました。混合エキスパートルーティングは、クエリごとに1兆パラメータのうち10〜15%のみをアクティブに保ち、精度を損なうことなくエネルギー消費を削減します。OpenAIのo3モデルはARC-AGIで87.5%を記録し、多段階推論が自動化の範囲に入りつつあることを示しています。これらの進歩が相まって、自然言語処理市場がミッションクリティカルな業務を支えられるという経営幹部レベルの確信を高めました。

カスタマーサポートにおける会話型AIの採用急増

ティア1エージェントの賃金インフレが12〜18%に達したことでコンタクトセンターは自動化へと向かい、検索拡張生成(RAG)により2025年半ばまでに初回解決率が75〜85%に向上しました。[2]Salesforce プレスチーム、「Agentforce 2.0:あらゆるビジネスのための自律型エージェント」、salesforce.comSalesforceのAgentforce 2.0は、CRM、請求、在庫フローを引き継ぎなしでオーケストレーションし、平均処理時間を最大40%削減します。クラウドプラットフォームはチャットAPIを既存のエンタープライズ契約にバンドルし、パイロット期間を四半期単位から数週間に短縮しました。EUのAI法はほとんどのカスタマーサービスボットを限定リスクに分類し、適合性審査を免除することで、EU域内での採用を加速させました。[3]欧州委員会、「人工知能に関する規制フレームワーク」、digital-strategy.ec.europa.eu

組み込みまたはエッジデバイスへの自然言語処理の統合

ニューラルユニットを搭載したスマートフォンチップセットは現在、70億パラメータのモデルをローカルで実行し、クラウド呼び出しに伴う200〜500ミリ秒の往復レイテンシを解消するとともに、プライバシーへの懸念を払拭しています。AppleのIntelligenceはSiriリクエストの80%をデバイス上で処理しており、この転換は中国およびインドの厳格なデータローカライゼーション規制と整合しています。Mercedes-BenzはMBUXコックピットに精度95%のドメインモデルを統合し、エッジ推論が接続性なしでリアルタイムの自動車ニーズを満たせることを示しました。その結果、自然言語処理市場は、確定的な応答時間と居住地要件への準拠を保証するオンデバイスツールキットへと傾いています。

規制産業向けドメイン固有大規模言語モデルの普及

厳選されたコーパスでファインチューニングされた垂直モデルは汎用モデルを12〜18ポイント上回り、誤分類が罰則を招くセクターでは3〜5倍の高いトレーニングコストを正当化しました。NuanceのDAX Copilotは100万件以上の臨床受診を処理し、文書作成の負担を半減させ、燃え尽き症候群を緩和しました。銀行は財務申告でトレーニングされたモデルを採用し、マネーロンダリング対策における誤検知率を95%から70%未満に削減しました。EUのAI法は信用スコアリングに対して説明可能性を求めており、ベンダーは透明性の高いアーキテクチャと認定済みツールチェーンへと誘導されています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高品質でバイアスのないトレーニングデータの不足 | -1.8% | グローバル、非英語および低リソース言語で深刻 | 短期(2年以内) |

| 大規模モデルの推論コストの増大 | -1.5% | グローバル、北米およびヨーロッパで最も顕著 | 中期(2〜4年) |

| 国境を越えたデータ居住コンプライアンスの障壁 | -1.2% | グローバル、ヨーロッパ・中国・インドに集中 | 長期(4年以上) |

| 大規模トレーニングコンピューティングの環境負荷 | -0.9% | グローバル、ヨーロッパで規制圧力が最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質でバイアスのないトレーニングデータの不足

監査によると、コーパスの70〜80%が依然として英語であり、他の言語では15〜25ポイントの低下をもたらし、多言語地域でのコンプライアンスリスクに企業をさらしています。合成生成ツールはギャップを埋めますが、繰り返しのファインチューニング後にモード崩壊のリスクがあります。医療記録はHIPAAの背後に孤立しており、PCI-DSSはトランザクションログをロックダウンし、トレーニングプールを断片化しています。標準化されたバイアステストがなければ、企業は独自の監査を考案することになり、調達が遅延します。この制約は、主権AIの自律性を求める国内市場に重くのしかかっています。

大規模モデルの推論コストの増大

1,000億パラメータのシステムをサブ秒レイテンシで提供するには、インスタンスあたり8〜16台のGPUが必要であり、1日100万ユーザーの場合、コンピューティングコストは月額最大10万米ドルに達します。量子化とプルーニングはパラメータを半減させますが、精度を数ポイント低下させ、多くのリスクマネージャーはこれを受け入れません。NVIDIA TensorRT-LLMなどのツールチェーンはスループットを3倍にしますが、急峻な学習曲線が展開を遅らせます。階層型クラウド価格設定はトラフィックの急増時にボラティリティを加えます。このコストの逆風は、製品チームに品質と利益率のトレードオフを迫り、価格に敏感なアプリケーションにおける自然言語処理市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がエッジの勢いを覆い隠す

クラウドは2025年の自然言語処理市場において64.31%のシェアを維持しており、企業は弾力的なスケーリングとバンドルされたAIサービスを好んでいます。2031年にかけてこのセグメントは20.01%で成長し、ハイパースケーラーは独自モデルをより広範な契約に組み込むことでワークロードを囲い込んでいます。オンプレミスクラスターは、すべてのデータフローを監査しなければならない銀行や病院内で存続しており、このような選択はコストを最大50%引き上げる場合でも同様です。AWS BedrockとAzureの機密エンクレーブは現在、境界線を曖昧にしており、クライアントは管理されたオーケストレーションに依存しながらも、機密性の高いペイロードを仮想プライベートクラウド内に保持できます。

アジア太平洋地域でスマートフォン普及率が70%を超え、自動車メーカーが確定的な音声制御を求めるにつれ、エッジの採用が急増しています。GoogleのAI Edge SDKはGemini Nanoを2GB未満に圧縮し、高品質な自然言語処理が中位クラスのハンドセットで動作できることを証明しました。Mercedes-BenzとBMWは、推論をローカライズした後に音声インテント精度が20ポイント向上したことを示しています。デバイス内でデータを処理することで、アーキテクチャの変更なしに中国の個人情報保護法を満たすことができ、インドのデジタル個人データ保護法の下でも同様のダイナミクスが展開されています。この二軌道の進化は、自然言語処理市場が単一拠点の優位性ではなく、クラウドとエッジの同等性を重視するようになったことを意味しています。

組織規模別:中小企業がギャップを縮める

大企業は2025年の自然言語処理市場シェアの73.13%を占め、ペタバイト規模のデータと専任のMLOpsチームを活用しています。しかし、中小企業はノーコードエージェントとトークン従量課金モデルが資本障壁を排除するため、年平均成長率19.98%で大企業を上回るペースで成長すると予測されています。Hugging Faceのハブと消費量ベースのクラウド価格設定により、実験コストは2万米ドル未満に抑えられ、シードステージのスタートアップにも手が届くようになっています。迅速な意思決定サイクルにより、中小企業は数週間で音声コマースボットや契約分析ツールのパイロットを実施でき、動きの遅い既存企業よりも先にニッチな機会を掴むことが多いです。

大企業は、ERP、CRM、サプライチェーンフィードを同時に活用するマルチシステム統合において優位性を保っています。また、展開を最大1年延長する可能性のある重いEU AI法監査も負担しており、これは最小規模の企業がユースケースが限定リスク分類に該当する場合に回避できるオーバーヘッドです。予測期間にわたって収束が見込まれており、成熟したツールが技術的なギャップを解消し、両コホートが生のコンピューティング規模ではなくワークフローの親密さで差別化を図ることを余儀なくされます。

コンポーネント別:統合の複雑さが増すにつれてサービスが急増

ソフトウェアは2025年の自然言語処理市場支出の46.14%を占め、基盤モデルとファインチューニングプラットフォームのライセンス供与を通じて獲得しました。しかし、年間22.62%の成長が予測されるサービスは、企業がモデルドリフト、バイアス監視、EU適合性監査に直面するにつれて、最も急速に増加する費目となっています。アクセンチュア、デロイト、PwCは現在、ベンダー選定、データパイプライン構築、24ヶ月のMLOpsサポートをFortune 500のロールアウト向けに500万米ドルを超える固定料金バンドルにパッケージ化しています。

ハードウェアは依然として不可欠であり、NVIDIA GPUは出荷されたトレーニングチップの80%以上を占めていますが、ハイパースケーラーのカスタムASICが推論ワークロードで存在感を増すにつれて、そのシェアは徐々に低下しています。サービスの自然言語処理市場規模は2028年までにハードウェアを上回る可能性が高く、複雑さが生のシリコン不足を超えるにつれて、設備投資から運用費用へのシフトを示しています。

処理タイプ別:音声認識が存在感を増す

テキスト処理は2025年に49.18%のシェアを維持しており、成熟した文書マイニングおよびセンチメント分析ツールのおかげです。しかし、音声認識はリアルタイム文字起こしがアンビエント医療文書化と車内音声アシスタントを解放するため、年平均成長率22.41%が見込まれています。クリニックにおけるアンビエントインテリジェンスは、1回の受診あたりの書類作成時間を40〜50%削減し、医師不足の中での救済となっています。自動車OEMは完全オフラインのアシスタントを展開し、通信の死角とプライバシーの懸念を解消しています。

GPT-4Vなどのマルチモーダルモデルは画像とテキストを相互リンクし、小売製品検索やX線解釈へと適用範囲を広げています。ビジョンモジュールが成熟するにつれて、自然言語処理市場はキーボードがカメラやマイクとデータ入力を競うマルチモーダルアリーナへと進化しています。

エンドユーザー産業別:ヘルスケアが採用曲線をリード

ヘルスケアおよびライフサイエンスは、アンビエントノートテイキング、コーディング自動化、創薬文献マイニングに牽引され、2031年にかけて年平均成長率24.84%で成長しています。NuanceのDAX Copilotは100万件以上の受診を処理し、医療提供者が時間延長なしに1日2人の追加患者を診察できる能力を付与しています。2025年に20.13%のシェアを保有する金融サービスは、誤検知を4分の1削減し、不審取引のブロックを2秒未満に高速化する不正検知に注力しています。

小売チャネルは写真を商品リストに変換するビジュアル検索を活用し、パイロットでコンバージョンを二桁台で向上させています。製造業は予知保全のためのログ解析を活用し、計画外のダウンタイムを最大30%削減しています。各セクターにわたって、成功はバニラテキスト分析よりもワークフロー統合の深さとバイアスガバナンスにますます依存しています。

地域分析

北米は2025年に37.92%のシェアを維持しており、ハイパースケーラーのインフラとリスク許容度の高いアーリーアダプターに支えられています。企業は潤沢なベンチャー資金を活用し、規制サンドボックスにより銀行は監督指導のもとで生成モデルを試験できます。しかし、飽和と増大するコンプライアンスオーバーヘッドが成長を10%台後半に抑制しています。

アジア太平洋地域は、中国の500億米ドル規模の主権AI推進、インドの公共デジタルスタック、日本の高齢化社会の課題が収束し、年平均成長率22.13%という最も急速な成長を記録しています。中国の国有企業は国内モデルの展開を義務付け、BaiduとAlibabaの採用を促進しています。インドの統一決済インターフェース(UPI)は数十億件の多言語記録を不正検知および信用モデルに供給しています。日本の病院はアンビエント文書化システムの導入時に税制優遇を享受し、臨床自然言語処理のロールアウトを促進しています。

ヨーロッパはEU AI法の明確性から恩恵を受けていますが、適合性審査により高リスクな製品の発売に6〜12ヶ月が追加されます。ドイツの自動車メーカーはGDPRを満たすためにローカル音声アシスタントを組み込んでいます。英国はコンプライアンスコスト削減のためにKYC自動化を奨励しています。南米は地域の方言に合わせたカスタマーサービスボットを採用し、中東は経済多様化の柱として主権AIに資金を投じています。アフリカの普及はナイジェリアとケニアに集中しており、モバイルファーストの自然言語処理がフィンテックと農業普及メッセージングを支援しています。出発点は異なりますが、すべての地域が10年末までに自然言語処理市場をコアデジタルインフラとして位置づけています。

競合環境

Microsoft、Google、Amazon、OpenAI、NVIDIAの上位5社のベンダーが企業支出の約60%を占めており、自然言語処理市場において中程度の集中度を示しています。ハイパースケーラーはバンドルクレジットと統合されたMLOpsを通じて流通力を活用しています。一方、MetaのLlama 3やMistralなどのオープンソース競合他社は精度のギャップを縮めています。この変化により、既存プレーヤーはパラメータ数よりもレイテンシ、コンプライアンス、ドメインエコシステムを優先することを余儀なくされています。注目すべき戦略的動向としては、GoogleのGemini Flashによるレイテンシ削減、Microsoftによるシームレスなモデル移行のためのAzure AI Foundryの導入、そして推論スループットを2倍に向上させたNVIDIAのH200 GPUのデビューが挙げられます。

スタートアップは検索拡張生成(RAG)、合成データ、オンデバイス圧縮などの分野で足場を固めています。Cohereはエンタープライズ向けRAGで目覚ましい進歩を遂げており、印象的に低いハルシネーション率を誇っています。Hugging Faceは50万人の開発者を擁するプラットフォームを強力なコミュニティ資産へと変革し、独自カタログにも匹敵する存在となっています。特許出願件数が前年比35%増加したことは、特に少数ショット学習やバイアス軽減などの分野での知的財産争いの激化を示しています。規制が戦略的ツールとして活用されており、高リスクモジュールを事前認証したベンダーはEUでファーストムーバーの恩恵を享受しており、この傾向は同様の規制フレームワークを採用する他の地域にも波及する可能性があります。

さらに、パートナーシップとコラボレーションが競合環境を形成しています。例えば、OpenAIとエンタープライズソフトウェアプロバイダーとのコラボレーションは特定の産業向けにカスタマイズされたソリューションを可能にしており、AmazonはAWSサービスに自然言語処理機能を統合して開発者のアクセシビリティを向上させています。これらの提携は、予測期間中に多様なセクターにわたる自然言語処理技術のイノベーションと採用拡大を促進すると期待されています。

自然言語処理産業リーダー

Microsoft Corporation

SAS Institute Inc.

IBM Corporation

Google LLC (Alphabet)

NVIDIA Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MicrosoftはAzure AI Foundryを発表しました。これはトレーニングから展開までを統合するスイートであり、OpenAI、Meta、Mistralのモデルへのアクセスをバンドルし、クライアントがコードの書き直しなしにエンジンを切り替えられるようにします。

- 2026年1月:SalesforceはAgentforce 2.0を展開しました。その自律型エージェントは初期展開においてカスタマーサービスの平均処理時間を最大40%削減しました。

- 2025年12月:GoogleはGemini 2.0 Flashを出荷しました。フラッグシップのマルチモーダル精度に匹敵しながら、応答時間を40%短縮しています。

- 2025年12月:OpenAIはo3をプレビューしました。ARC-AGIで87.5%を記録し、複雑なワークフローの多段階推論を処理します。

グローバル自然言語処理市場レポートの調査範囲

自然言語処理(NLP)は人工知能(AI)のコンポーネントであり、コンピュータが書かれた言語と話された人間の言語の両方を評価・解釈することを可能にします。

自然言語処理市場は、展開形態(オンプレミスおよびクラウド)、組織規模(大規模組織および中小規模組織)、タイプ(ハードウェア、ソフトウェア、サービス)、処理タイプ(テキスト、音声・ボイス、画像)、エンドユーザー産業(教育、BFSI、ヘルスケア、ITおよびテレコム、小売、製造、メディア、エンターテインメント)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| ハードウェア |

| ソフトウェア |

| サービス |

| テキスト |

| 音声またはボイス |

| 画像またはビジョン |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| 小売および電子商取引 |

| 製造 |

| メディアおよびエンターテインメント |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 処理タイプ別 | テキスト | ||

| 音声またはボイス | |||

| 画像またはビジョン | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| ITおよびテレコム | |||

| 小売および電子商取引 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自然言語処理ソリューションへのグローバル支出はどのくらいの速さで拡大していますか?

2026年〜2031年にかけて、自然言語処理市場は年平均成長率19.94%で成長し、473億7,000万米ドルから1,175億7,000万米ドルへと拡大します。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は、中国の主権AI義務付け、インドの公共デジタルスタック、日本の医療デジタル化が採用加速を牽引し、年平均成長率22.13%を記録しています。

なぜサービスが将来の予算においてソフトウェアを上回るペースで成長しているのですか?

企業は統合、バイアス監視、コンプライアンス監査を必要としており、サービスを年平均成長率22.62%に押し上げ、2028年までにハードウェア支出を上回る位置に置いています。

ヘルスケアが最も急速に成長するエンドユーザーセグメントである理由は何ですか?

アンビエント臨床インテリジェンス、コーディング自動化、創薬テキストマイニングが書類作成を最大50%削減し、能力を解放することで、年平均成長率24.84%の成長を牽引しています。

最終更新日: