臨床知識プラットフォームにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

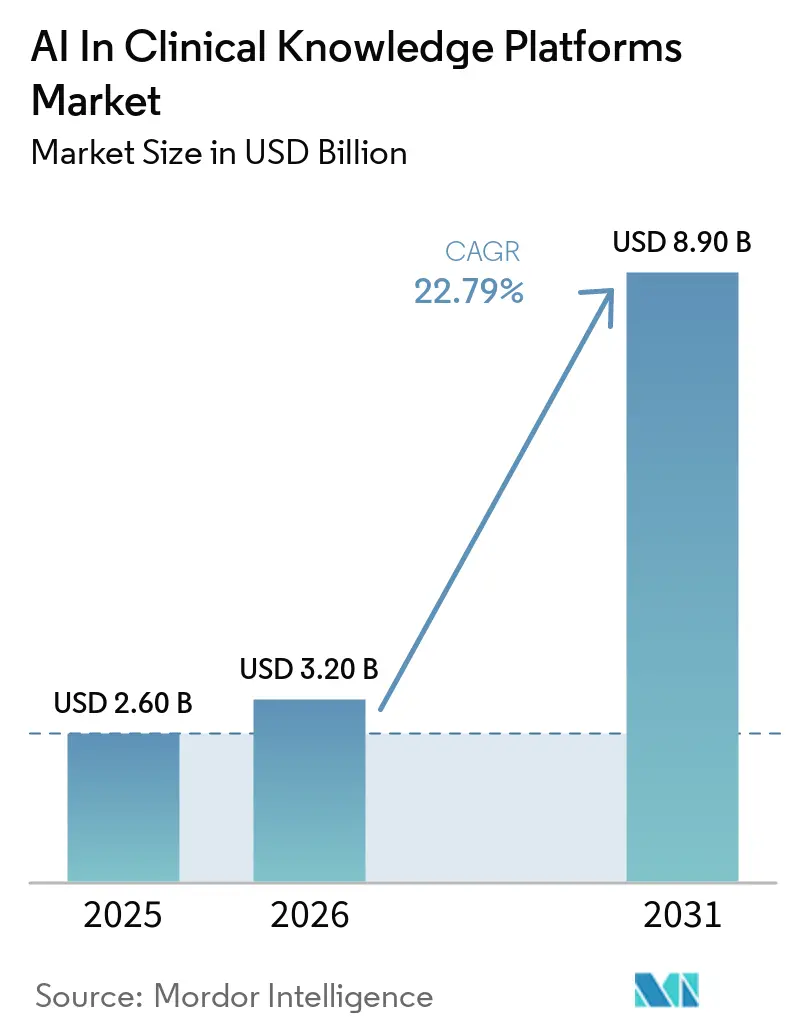

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 8.90 十億米ドル |

| 成長率 (2026 - 2031) | 22.79% CAGR |

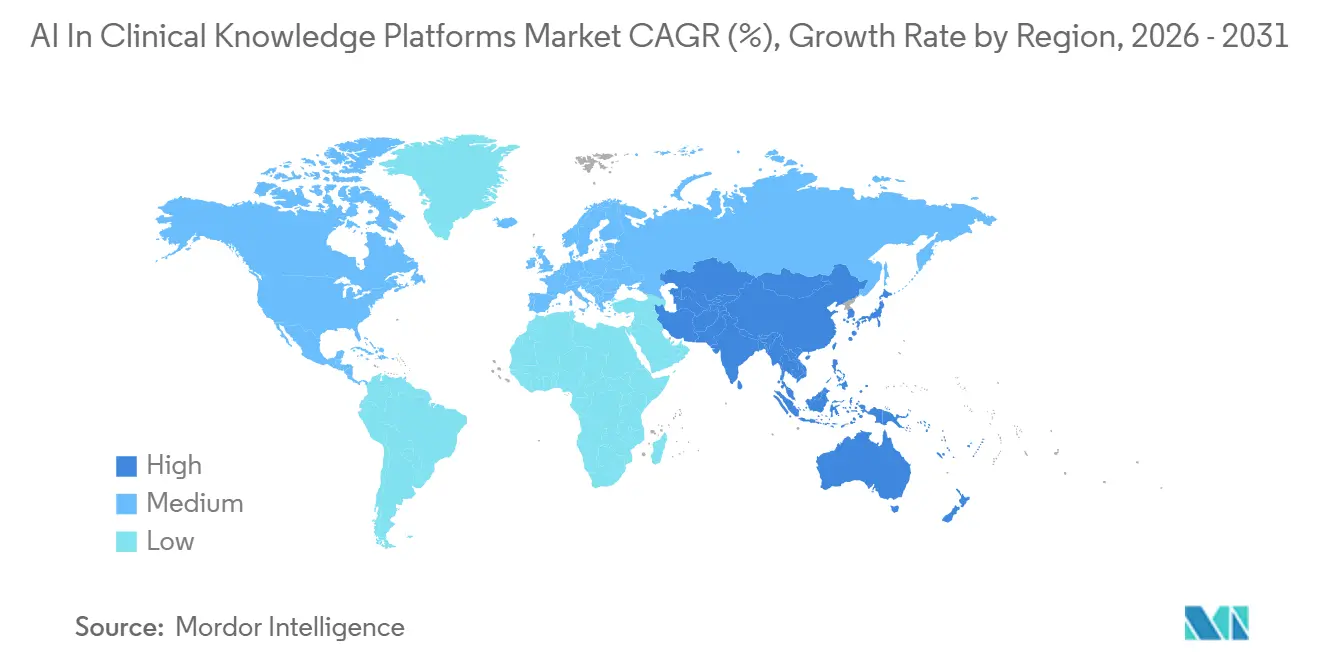

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床知識プラットフォームにおけるAI市場分析

臨床知識プラットフォームにおけるAI市場規模は、2025年の26億USDから2026年には32億USDに増加し、2031年までに89億USDに達すると予測されており、2026年から2031年にかけてCAGR22.79%で成長します。

病院は、電子健康記録(EHR)ワークフロー内でエビデンスに基づくソリューションを採用することにより、臨床医の燃え尽き症候群への対処と薬剤安全性の近代化に取り組んでいます。2025年までに、EHR統合型の構成はコンテキスト切り替えを排除する能力により、収益の58.18%を占めると予測されています。クラウドホスト型ツールは、ベンダーがHIPAA準拠の地域ホスト型インスタンスを提供してデータ所在地を確保しアップグレードサイクルを合理化するにつれ、最も急速な成長を遂げています。さらに、大規模言語モデル(LLM)を活用した非知識ベース型モデルは、患者履歴の要約やガイドラインに沿ったケアプランの策定における有効性を実証することで市場シェアを拡大しています。

主要レポートのポイント

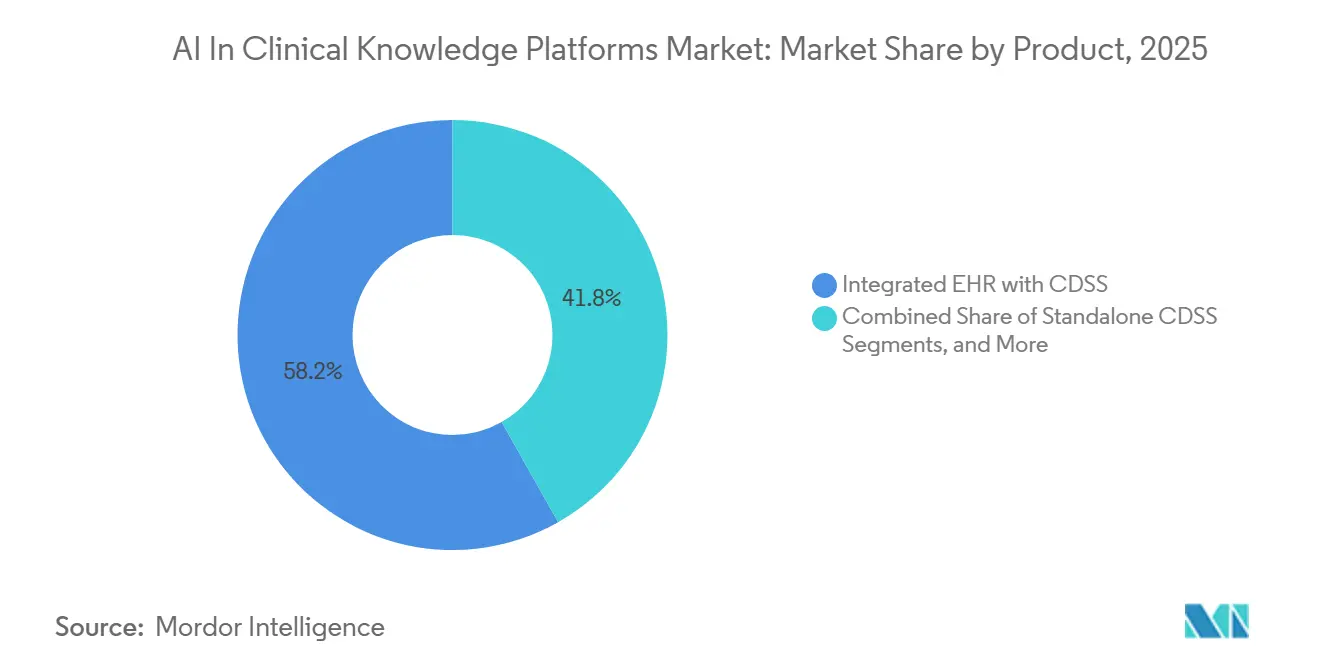

- 製品カテゴリー別では、臨床意思決定支援システム(CDSS)を統合したEHRが2025年の収益の58.18%を占め、スタンドアロンCDSSソリューションは2031年までに24.16%のCAGRで拡大する見込みです。

- モデルタイプ別では、知識ベース型システムが2025年の臨床知識プラットフォームにおけるAI市場シェアの65.13%を占め、非知識ベース型AI/MLモデルは2031年までに25.16%のCAGRを記録すると予測されています。

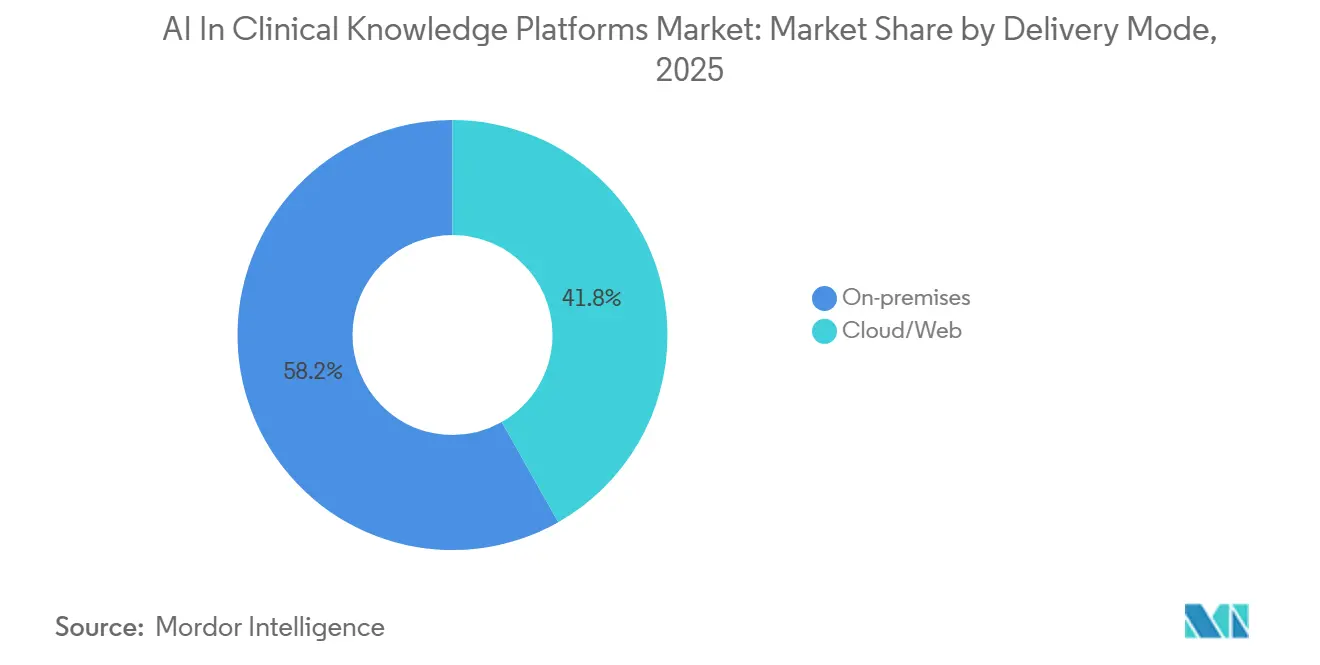

- 展開方式別では、オンプレミス型インストールが2025年の需要の58.19%を占め、クラウド/ウェブ型提供は26.13%のCAGRで進展しています。

- 医療環境別では、入院患者向け展開が2025年の収益の64.18%を占め、外来/通院のユースケースは2031年までに25.27%のCAGRで成長すると予測されています。

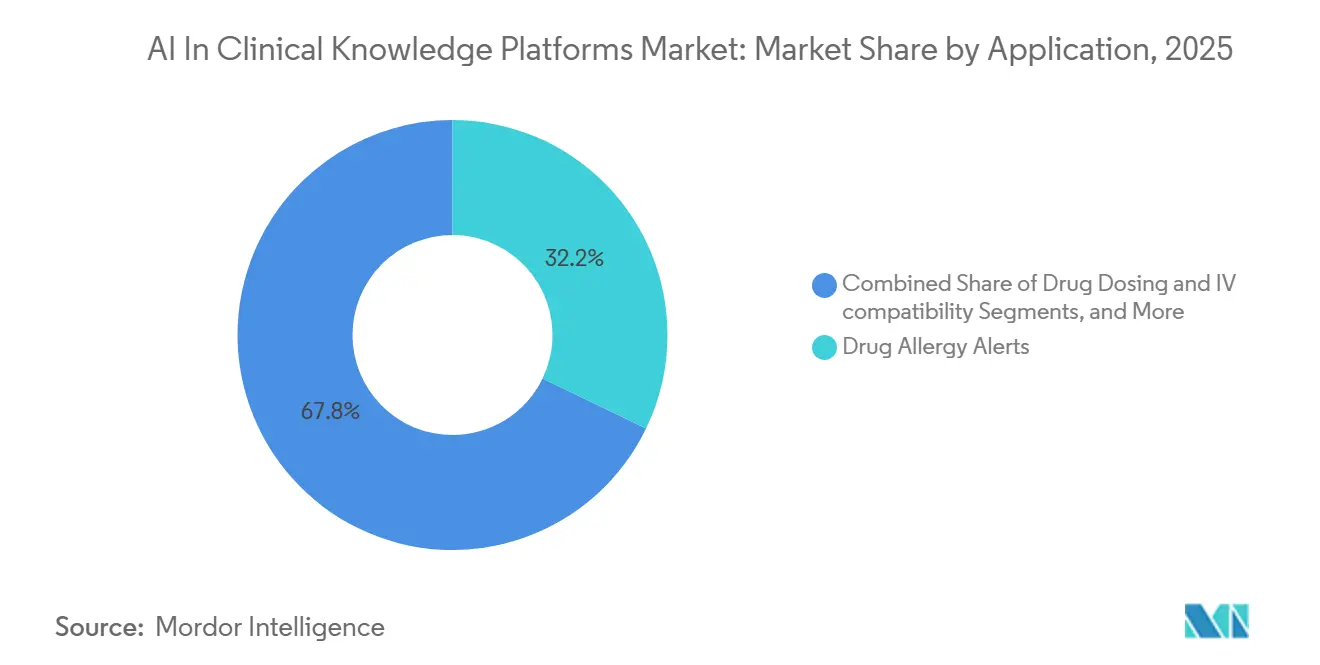

- アプリケーション別では、薬物アレルギーアラートが2025年の収益の32.16%でトップを占め、診断意思決定支援は2031年までに26.08%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年の収益の42.18%でトップを占め、アジア太平洋地域は2031年までに26.55%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

臨床知識プラットフォームにおけるグローバルAI市場のトレンドと洞察

ドライバーの影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EHR統合型・エビデンスに基づく回答 | +6.2% | グローバル、北米および西欧での早期普及 | 中期(2〜4年) |

| AIを推進する臨床医の生産性向上への圧力 | +5.8% | グローバル、北米・英国・オーストラリアで最も顕著 | 短期(2年以内) |

| 薬剤安全性と薬局CDSの近代化 | +4.1% | グローバル、北米およびEUにおける規制上の推進 | 中期(2〜4年) |

| ライセンス取得済みの出版社所有GenAIコパイロット | +3.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 国家規模のライセンス供与 | +2.3% | 英国、北欧諸国、オーストラリア、新興国のブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポイントオブケアにおけるEHR統合型・エビデンスに基づく回答

臨床医は現在、参照ウェブサイト、ガイドラインポータル、薬物データベースのナビゲーションに1シフトあたり約2時間を費やしています。組み込み型意思決定支援は、電子健康記録(EHR)内で直接コンテキスト固有の回答を提供することにより、この非効率性に対処しています。2025年以降、複数の米国システムに導入されたEpicのAIチャーティングは、受診内容を要約しガイドラインからの逸脱を特定することでワークフローを合理化し、患者1回の受診あたりの記録時間を最大15分短縮しています。[1]Elsevier、「ElsevierはClinicalKey AIを比類なきフルテキスト知識ベースで拡張」、elsevier.com 2026年、Wolters KluwerはMicrosoftと提携し、UpToDateの広範なデータベースをMicrosoft DAXコパイロットに統合することで、ユーザーがEHRを離れることなくエビデンスにアクセスできるようにしました。[2]Wolters Kluwer、「Wolters KluwerはデジタルヘルスのためのMedi-Span Expert AIによる薬剤インテリジェンス推進計画を発表」、wolterskluwer.com病院は、監査証跡を維持するシングルサインオン機能とFHIR APIをますます優先しており、スタンドアロンベンダーにオープンコネクタの採用を迫るか、市場プレゼンスを失うリスクを負わせています。この変化は、ワークフローにインテリジェンスを直接組み込み、相互運用性基準を満たすベンダーに長期契約を確保するという業界全体のトレンドを反映しています。

AIコパイロットを推進する臨床医の生産性向上への圧力

2025年には医師の燃え尽き症候群が50%を超え、カルテ記録と受信トレイ管理が主な要因として特定されています。これにより、ノート作成を自動化し管理業務を合理化するAIコパイロットへの需要が高まっています。2025年半ばまでに、MicrosoftのDAXコパイロットは200以上の医療システムに採用され、1回の外来受診あたり平均5〜7分の節約をもたらしました。2026年に導入されたEBSCOのDyna AIモードは、DynaMed内で会話型の回答を統合し、各インタラクションをタイムスタンプとともに記録することで、臨床医がエビデンスをノートに直接組み込めるようにしています。これらの生産性向上は、患者パネルサイズが30%増加したにもかかわらず受診時間に対応する変化がない一次医療の現場において特に重要です。重要なことに、これらのツールはアルゴリズム出力に対する臨床医の説明責任を強調する新興FDAガイドラインへの準拠を確保するために、人間による監視を組み込んで設計されています。

薬剤安全性と薬局CDSの近代化

その多くが予防可能な薬物有害事象は、米国の病院に年間推定420億USDのコストをもたらしています。2026年に発売されたWolters KluwerのMedi-Span Expert AIは、処方を確定する前に腎機能、アレルギー、ゲノミクスなどの要因を評価するコンテキスト対応プロトコルサーバーを導入しています。[3]Premier、「Premier, Inc.はIllumiCareの買収により臨床意思決定支援(CDS)機能を拡張」、premierinc.com 2025年のPremierによるIllumiCareの買収は、リアルタイムのコスト帰属とフォーミュラリー遵守を強化し、低価値薬剤の使用削減により最大10:1の投資対効果比をもたらしました。これらの進歩は、薬局臨床意思決定支援(CDS)システムを静的なルールベースのツールから薬剤安全性を高める動的なデータ駆動型ソリューションへと変革しています。

ライセンス取得済みの出版社所有GenAIコパイロットが信頼を構築

2025年には、医師のわずか40%がAI生成の推奨事項を信頼すると表明し、不正確さと透明性の欠如への懸念を挙げていました。出版社は、査読済みコンテンツのみで大規模言語モデル(LLM)をトレーニングすることでこれらの問題に対処しています。2026年に拡張されたElsevierのClinicalKey AIは、数千の学術誌と診療ガイドラインのフルテキストコンテンツへのアクセスを提供し、24時間ごとに更新され、各回答が元のソースにリンクされています。同様に、EBSCOのDyna AIフレームワークは検索拡張モデルを採用して回答の出典を確保しています。このアプローチは臨床医の信頼を構築するだけでなく、従来の図書館予算を超えるこれらのツールへの部門支出の増加を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GenAIの精度と安全性への懸念 | -3.7% | グローバル、北米およびEUで高まり | 短期(2年以内) |

| ワークフローとEHR統合のバックログ | -2.9% | グローバル、レガシーEHRのカスタマイズが支配的な地域で深刻 | 中期(2〜4年) |

| CDSおよびAIに関する規制義務の強化 | -2.1% | 北米、EU、新興国のブラジルおよびオーストラリア | 中期(2〜4年) |

| トレーニングデータの出典・知的財産上の制約 | -1.6% | グローバル、北米およびEUにおける法的先例 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床使用におけるGenAIの精度と安全性への懸念

ベンチマーク研究では、一般的なLLMが臨床的な問い合わせに対応する際に最大15%のハルシネーション率を示す可能性があることが示されています。これらの不正確さは、存在しないソースの引用や安全でない投与量の推奨につながることがあります。これを受けて、FDAは2026年1月に臨床意思決定支援ガイドラインを導入し、高リスクツールに対して出典文書化、モデル更新プロトコル、厳格な市販後監視を義務付けました。これらの措置により、以前の広範な適用除外が縮小されました。同様に、2026年8月のブラジルのCFM決議は、検証監査を義務付け、重要なコミュニケーションにおけるAIへの排他的依存を禁止しました。医療過誤リスクが高い産科や腫瘍科などの専門分野は依然として慎重であり、AIの説明可能性の改善を待っています。

ワークフロー・EHR統合とITバックログの制約

病院は50以上のレガシーアプリケーションを管理しており、独自APIとカスタムテンプレートの複雑なネットワーク内で新しい臨床意思決定支援システム(CDSS)を統合する上で重大な課題を生じさせています。2025年の米国CIOを対象とした調査では、68%がEHR統合のバックログを採用の主要な障壁として挙げました。Epic、Oracle Health、Meditechなどの主要ベンダーは個別のコネクタを必要とし、ベンダーのメンテナンスコストを増加させています。SMART-on-FHIRアプリケーションはより軽量なソリューションを提供しますが、多くの医療システムは地域ホスティングとビジネスアソシエイト契約の保証があっても、外部クラウドと保護された医療情報を共有することに依然として消極的であり、実装タイムラインが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ポイントオブケアにおけるEHR統合型・エビデンスに基づく回答

2025年には、EHR統合型展開が臨床知識プラットフォームにおけるAI市場を支配し、収益の58.18%を占めました。病院は、説明責任の確保、シームレスなユーザーエクスペリエンスの提供、統一された監査証跡の維持のために、シングルベンダーソリューションをますます選択しています。EpicやOracle Healthなどの企業は、ガイドラインチェック、ノート要約、アンビエントドキュメンテーションなどの機能をコアワークフローに直接組み込んでいます。この統合により、臨床医がアプリケーション間を切り替える必要性が減り、トレーニング要件が最小化されます。スタンドアロンCDSSは堅調な24.16%のCAGRで成長すると予測されていますが、競争力を維持するためには専門分野への特化を深めるか、EHR間の相互運用性を確保する必要があります。臨床知識プラットフォームにおけるAI分野でのスタンドアロンツールの市場シェアは、多様なEHRシステムが支配的でモジュール型ツールが従来のモノリシックスタックを上回る外来ネットワークで拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

モデル別:AI/MLアルゴリズムの台頭

知識ベース型プラットフォームは2025年の収益の65.13%を占め、説明可能性に関する規制上の選好に沿った透明性の高い人間編集ルールによって牽引されました。UpToDate、DynaMed、BMJ Best Practiceなどのプラットフォームは、医師編集者が推奨事項をキュレーションし利益相反を開示することで臨床医の信頼を醸成しています。しかし、非知識ベース型AI/MLアルゴリズムは25.16%のCAGRで拡大しており、検索拡張生成を活用して最新の研究で推奨事項をコンテキスト化しています。この発展は、手動のルールセット更新を必要とせずに機関データパターンから学習する適応型モデルを導入することで、臨床知識プラットフォームにおけるAI市場を拡大しています。

提供モード別:クラウドソリューションの急増

2025年には、オンプレミス型展開がインストールの58.19%を占め、HIPAA、GDPR、中国のサイバーセキュリティ法によるデータ主権の義務付けによって牽引されました。強固なITチームを持つ大規模な学術機関は、カスタマイズと研究データの管理を優先しています。しかし、地域ホスト型のSOC-2認定環境を提供するクラウドベンダーは、オンプレミスシステムでは対応できない月次機能更新を提供しています。この優位性が、サーバーアップグレードのための資本を持たないコミュニティ病院を中心に、ウェブベースソリューションの26.13%のCAGRを牽引しています。サイバーセキュリティフレームワークが進化し、保険会社がゼロトラストアーキテクチャを推進するにつれ、CIOは総所有コストを再評価し、ハイブリッド移行を加速させています。

設定別:外来診療所でのAI採用

2025年には、入院患者向け設定が需要の64.18%を占め、複雑な薬物療法や迅速な敗血症検出などの高重症度シナリオにおけるリアルタイムアラートの必要性によって牽引されました。臨床知識プラットフォームにおけるAI市場はこのセグメントで引き続き強く、多職種チームがEHRオーダーセットに統合された構造化パスウェイに依存しています。PremierのStanson Healthは、リアルタイムのコスト帰属により、安全性から価値に基づくスチュワードシップへの期待の変化を浮き彫りにしています。

外来診療所は堅調な25.27%のCAGRで成長すると予測されています。AIツールは、カルテの準備、書簡の下書き、受信トレイの管理を行うことで一次医療の臨床医を支援しています。支払者契約が慢性疾患ケアの質指標をますます重視するにつれ、クリニックは軽量なクラウドソリューションを採用しています。これらのツールはathenahealth やeClinicalWorksなどのプラットフォームとシームレスに統合され、最小限のIT介入で済み、ベンダーに新たな機会を創出しています。

アプリケーション別:診断とガイドラインが先導

薬物アレルギーアラートは2025年の収益の32.16%を占めましたが、飽和に近づきオーバーライド率の上昇に直面しています。病院はアナフィラキシーなどの重篤な反応に対する重要なトリガーを確保しながら、疲労に対処するためにこれらのアラートを精緻化しています。それにもかかわらず、薬物アレルギーアラートはすべてのEHRにおける基本的な安全機能であり続けています。

一方、診断意思決定支援は26.08%のCAGRで成長すると予測されています。高度なAIモデルは、画像診断、検査、ゲノミクス、臨床ノートのデータを統合して順位付けされた鑑別診断を生成しています。このアプローチは、米国における医療過誤の主要な原因である診断エラーに直接対処しています。初期試験では、希少疾患や非典型的な腫瘍学などの困難なケースでの精度向上が示されており、三次医療センターからの大きな関心を集めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年には、北米が臨床知識プラットフォームにおけるAI市場をリードし、収益の42.18%を占めました。このリーダーシップは主に、米国の病院における電子健康記録(EHR)市場の70%以上を合わせて支配するEpicとOracle Healthによるものです。さらに、明確なFDAガイドラインにより、特定の低リスク臨床意思決定支援(CDS)ツールが厳格な規制から免除されています。この地域は医療専門家の間で深刻な燃え尽き症候群に直面していますが、2026年4月のHippocratic AIの1億2,600万USDのシリーズC資金調達ラウンドに示されるように、多額のベンチャーキャピタル資金を引き続き集めています。価値に基づく支払いモデルからの圧力と相まって、これらの要因は利害関係者がプレミアムで投資する意欲を持つ市場環境を生み出しています。カナダは米国よりやや遅れていますが、統合コストを効果的に削減する全国的な相互運用性イニシアチブの恩恵を受けています。

欧州は10%台半ばの安定した成長を維持しています。NHS Englandなどの地域の単一支払者システムは、2025年の診断AIレジストリに示されるように、包括的ライセンスを活用して150万人の臨床医へのAIツールへの一貫したアクセスを確保しています。しかし、EU AI法はほとんどの意思決定支援ツールを「高リスク」に分類し、厳格な適合性監査と透明性要件を必要とすることで課題をもたらしています。これにより調達サイクルが長期化しています。これらの障壁にもかかわらず、この地域は適応力を示しており、ドイツの主要放射線科企業やフランスのAP-HPプロジェクトが早期コンプライアンスモデルとして機能しています。

アジア太平洋地域は、政府の義務付けとレガシーITの制約が少ないことに牽引され、2031年までに強力な26.55%のCAGRを達成すると予測されています。中国では、アリババクラウドやテンセントなどの主要テクノロジー企業が、第2層都市にまで広がる広範なテレヘルスプラットフォームの開発を推進しています。インドでは、アーユシュマン・バーラト・デジタル・ミッションがFHIRベースの個人健康記録を推進し、サードパーティのCDSアプリケーションの機会を開いています。日本も国家電子薬剤記録システムで進歩を遂げており、薬局の安全性を高め、地元ベンダーがポリファーマシー管理のためにAIを統合することを促進しています。

競合環境

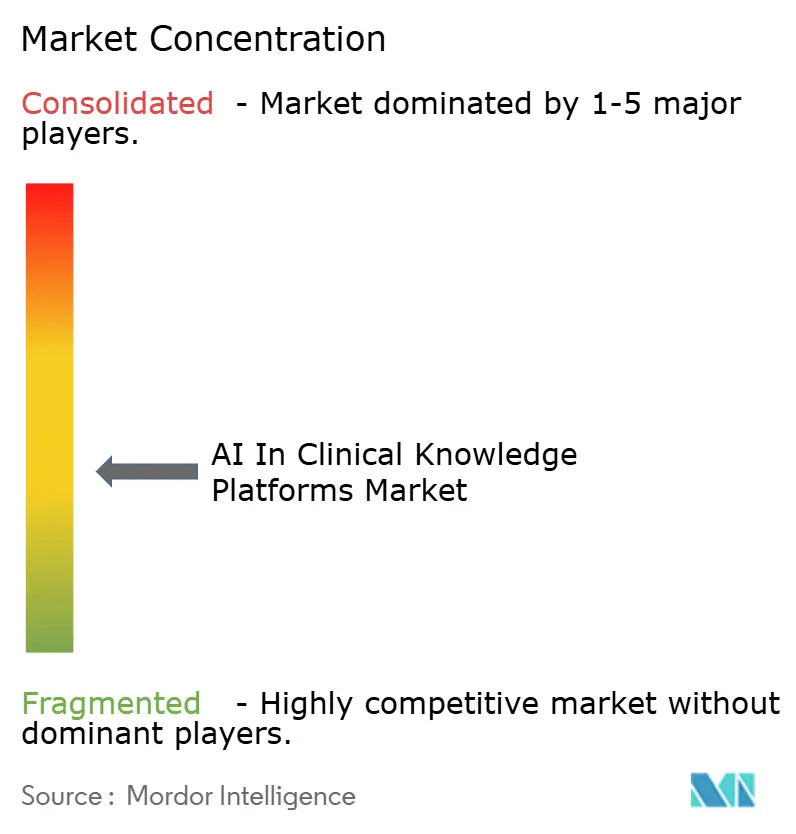

市場は中程度に分散した状態を維持しています。Elsevier、Wolters Kluwer、EBSCOなどのレガシーコンテンツ出版社は、大規模な編集チームと独自ライブラリを組み合わせ、学術病院におけるネットワーク上の優位性を強化しています。EHRの巨人であるEpicとOracle Healthは、編集ワークフローの複製にかかる高コストを回避するためにサードパーティAPIを統合し、プラットフォームオーケストレーションに集中できるようにしています。Isabel Healthcare、VisualDx、PEPIDなどのニッチプレーヤーは診断ソリューションに特化しており、あらゆるEHR内でシームレスに展開するためにSMART-on-FHIRラッパーを使用することが多いです。

M&A活動は、リアルタイムのコストとエビデンス統合に向けた戦略的な推進を反映しています。2025年6月、PremierはIllumiCareを買収してStanson Healthアラートにコスト透明性を組み込み、標準的な投与量チェックツールとの差別化を強化しました。同様に、2025年7月のDoximityによるPathway Medicalの6,300万USDの買収は、200万人の医師ネットワーク向けの無料参照ツールをサポートしながら、隣接するテレヘルスサービスを通じて収益を生み出すことを目的としています。

競争上の優先事項は現在、統合の深さ、引用の透明性、規制コンプライアンスに焦点を当てています。出版社はフルテキストトレーサビリティを持つGenAIエージェントに投資し、クラウドネイティブ企業は迅速なイノベーションを強調し、確立されたEHRプロバイダーは既存の顧客基盤を活用して組み込みインテリジェンスを促進しています。意思決定ルールを臨床ガバナンスフレームワークに統合することに関連する高い切り替えコストにより、価格競争は依然として限定的です。

臨床知識プラットフォームにおけるAI産業のリーダー企業

Wolters Kluwer Health

Merative

Elsevier Health

Zynx Health

WebMD/Medscape

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Artera.ioは、専門クリニックおよび連邦機関向けにカスタマイズされたソリューションを構築するために人間とエージェントのインテリジェンスを組み合わせたAIサービスモデルを発表しました。

- 2026年2月:Elsevierは、医療AIツールにおける透明性、セキュリティ、品質保証に対する臨床医の高まる要求に応えるため、フラッグシップ臨床意思決定支援ツールであるClinicalKey AIへの主要なコンテンツおよびテクノロジーの強化を発表しました。

- 2025年9月:Wolters Kluwer Healthは、医療専門家とシステムの要件を効果的に満たすために開発された高度な生成AI搭載臨床意思決定支援(CDS)ソリューションであるUpToDate Expert AIを発表しました。

臨床知識プラットフォームにおけるグローバルAI市場レポートの範囲

レポートの範囲によると、臨床知識プラットフォームにおけるAIとは、医療意思決定を支援するために医療情報を保存、管理、分析するデジタルシステムへの人工知能、具体的には機械学習(ML)、自然言語処理(NLP)、ディープラーニングの統合を指します。

臨床知識プラットフォームにおけるAI市場は、製品、モデル、提供モード、設定、アプリケーション、地域によって区分されています。製品別では、市場はスタンドアロン臨床意思決定支援システム(CDSS)、CDSSを統合したコンピュータ化医師オーダーエントリー(CPOE)、CDSSを統合した電子健康記録(EHR)を含みます。モデル別では、市場は知識ベース型モデルと非知識ベース型モデル(AI/ML)に区分されています。提供モード別では、市場はオンプレミスソリューションとクラウド/ウェブソリューションに分類されています。設定別では、市場は入院患者向け設定と外来/通院患者向け設定に区分されています。アプリケーション別では、市場は薬物アレルギーアラート、薬物投与量および静脈内投与適合性、臨床ガイドラインとパスウェイ、ポイントオブケアの臨床回答、診断意思決定支援、その他のアプリケーションを含みます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(USD)での市場規模と予測を提供しています。

| スタンドアロンCDSS |

| CDSSを統合したCPOE |

| CDSSを統合したEHR |

| 知識ベース型 |

| 非知識ベース型(AI/ML) |

| オンプレミス |

| クラウド/ウェブ |

| 入院患者向け設定 |

| 外来/通院患者向け設定 |

| 薬物アレルギーアラート |

| 薬物投与量および静脈内投与適合性 |

| 臨床ガイドラインとパスウェイ |

| ポイントオブケアの臨床回答 |

| 診断意思決定支援 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | スタンドアロンCDSS | |

| CDSSを統合したCPOE | ||

| CDSSを統合したEHR | ||

| モデル別 | 知識ベース型 | |

| 非知識ベース型(AI/ML) | ||

| 提供モード別 | オンプレミス | |

| クラウド/ウェブ | ||

| 設定別 | 入院患者向け設定 | |

| 外来/通院患者向け設定 | ||

| アプリケーション別 | 薬物アレルギーアラート | |

| 薬物投与量および静脈内投与適合性 | ||

| 臨床ガイドラインとパスウェイ | ||

| ポイントオブケアの臨床回答 | ||

| 診断意思決定支援 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

臨床知識プラットフォームにおけるAI市場は2031年までにどの程度の規模になりますか?

臨床知識プラットフォームにおけるAI市場規模は2031年までに89億USDに達すると予測されており、2026年から2031年にかけて22.79%のCAGRを反映しています。

これらのプラットフォーム内で最も急速に成長しているセグメントはどれですか?

スタンドアロンCDSSソリューションは最も高い成長を示しており、外来ネットワークがクラウドファースト・EHR非依存型ツールを採用するにつれて24.16%のCAGRで進展しています。

出版社が独自のGenAIコパイロットを発売する理由は何ですか?

臨床医は透明性の高い情報源を求めており、独自の査読済みライブラリでトレーニングされた出版社所有モデルはより高い信頼を構築し、新興の規制上の出典要件を満たします。

最も強い成長見通しを提供する地理的地域はどこですか?

アジア太平洋地域は、国家デジタルヘルス義務付けとレガシーITの軽さにより26.55%のCAGRを達成すると予測されており、北米が現在最大の収益シェアを保持しているにもかかわらずです。

病院は薬剤安全性のギャップにどのように対処していますか?

システムは、オーダーを確定する前に腎機能、ゲノミクス、リアルタイム検査を考慮するMedi-Span Expert AIなどのコンテキスト対応APIを展開し、コストのかかる薬物有害事象を削減しています。

外来ケアでの採用を促進するものは何ですか?

患者パネルサイズの増加に直面する一次医療の臨床医は、AIコパイロットを使用してノートを自動下書きし受信トレイを管理しており、外来患者向け設定での普及が25.27%のCAGRで加速しています。

最終更新日: