次世代エネルギー貯蔵システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.48 十億米ドル |

| 市場規模 (2031) | 3.9 十億米ドル |

| 成長率 (2026 - 2031) | 9.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代エネルギー貯蔵システム市場分析

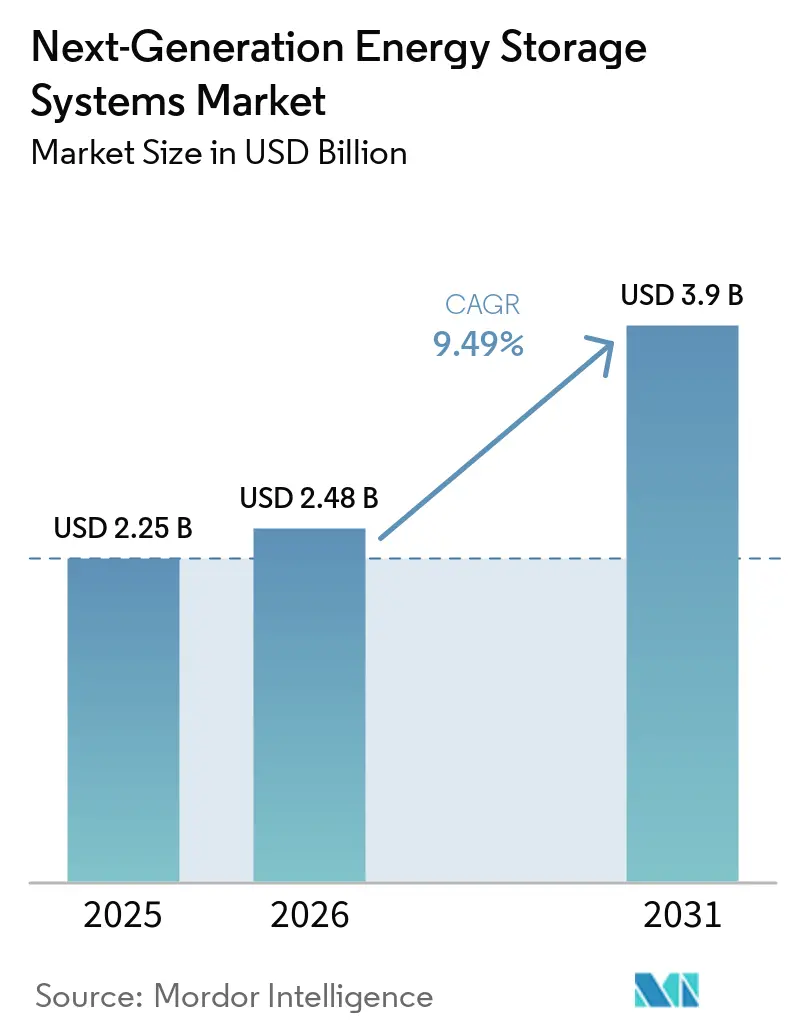

次世代エネルギー貯蔵システムの市場規模は、2025年の22億5,000万米ドル、2026年の24億8,000万米ドルから2031年までに39億米ドルへと拡大し、2026年から2031年にかけてCAGR 9.49%を記録する見込みです。固体電池はすでに商業的議論を主導しており、400〜500 Wh/kgのエネルギー密度により乗用車の航続距離700マイルを実現し、電動航空機の認証への参入点を創出しています。系統運用者は引き続き4時間対応のリチウムイオンシステムを導入していますが、長時間持続資産に対する政策主導の義務化が、8〜100時間放電可能な鉄空気および鉄フロー化学への資本再配分を促しています。アジア太平洋地域が需要を牽引しており、中国の国家固体電池規格の施行が迫っていること、および韓国の400億米ドル規模のK-バッテリープログラムが後押ししています。一方、インフレ抑制法の1 kWhあたり35米ドルの生産税額控除により、米国は新化学物質の製造拠点として世界最速の成長を遂げており、欧州では2027年までにリチウム回収率50%を義務付けるリサイクル規制が強化されています。

主要レポートの要点

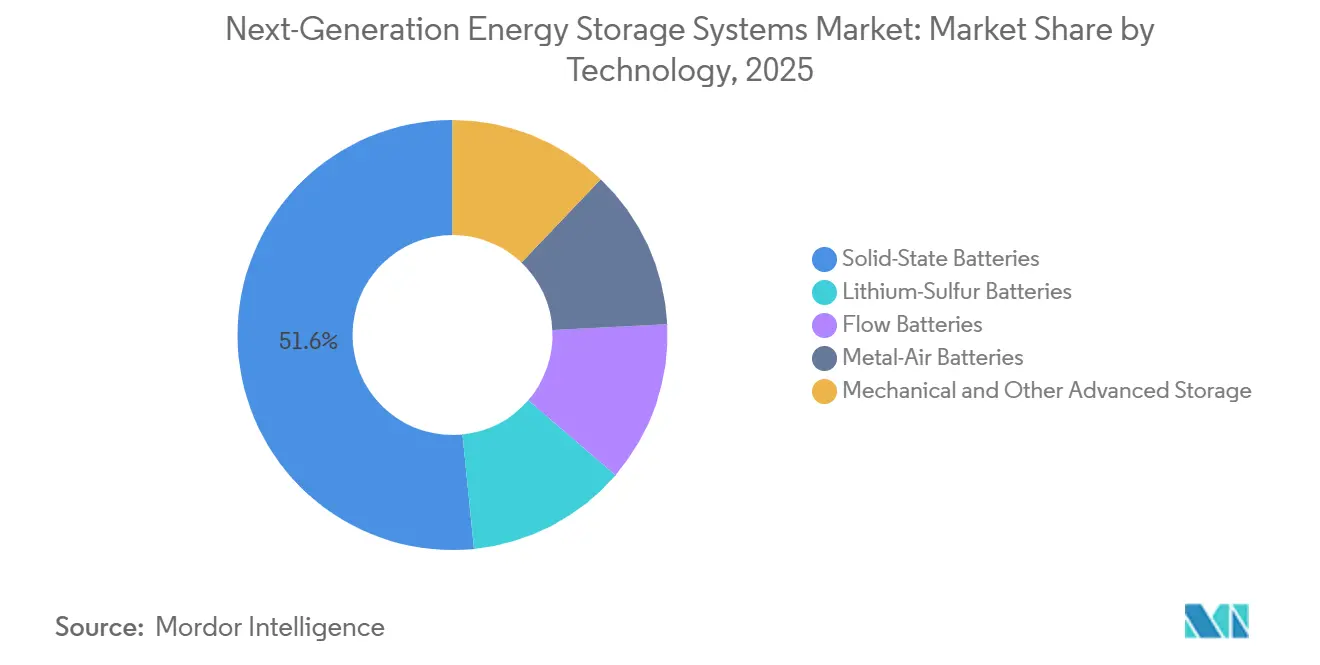

- 技術別では、固体電池が2025年の次世代エネルギー貯蔵システム市場シェアの51.6%を占めてトップとなり、2026年から2031年にかけて9.9%のCAGRで拡大すると予測されています。

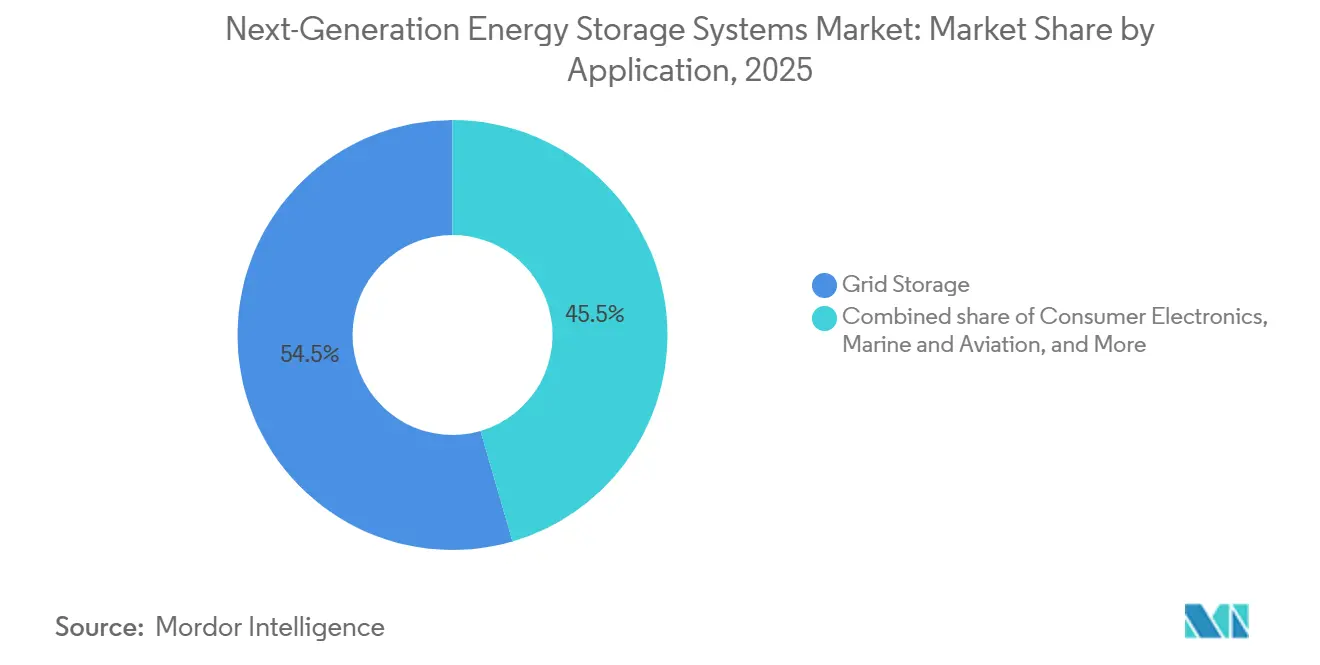

- 用途別では、系統蓄電が2025年の次世代エネルギー貯蔵システム市場規模の54.5%のシェアを占め、海洋・航空セグメントは2026年から2031年にかけて17.8%のCAGRで拡大し、全用途の中で最も速い成長ペースとなる見込みです。

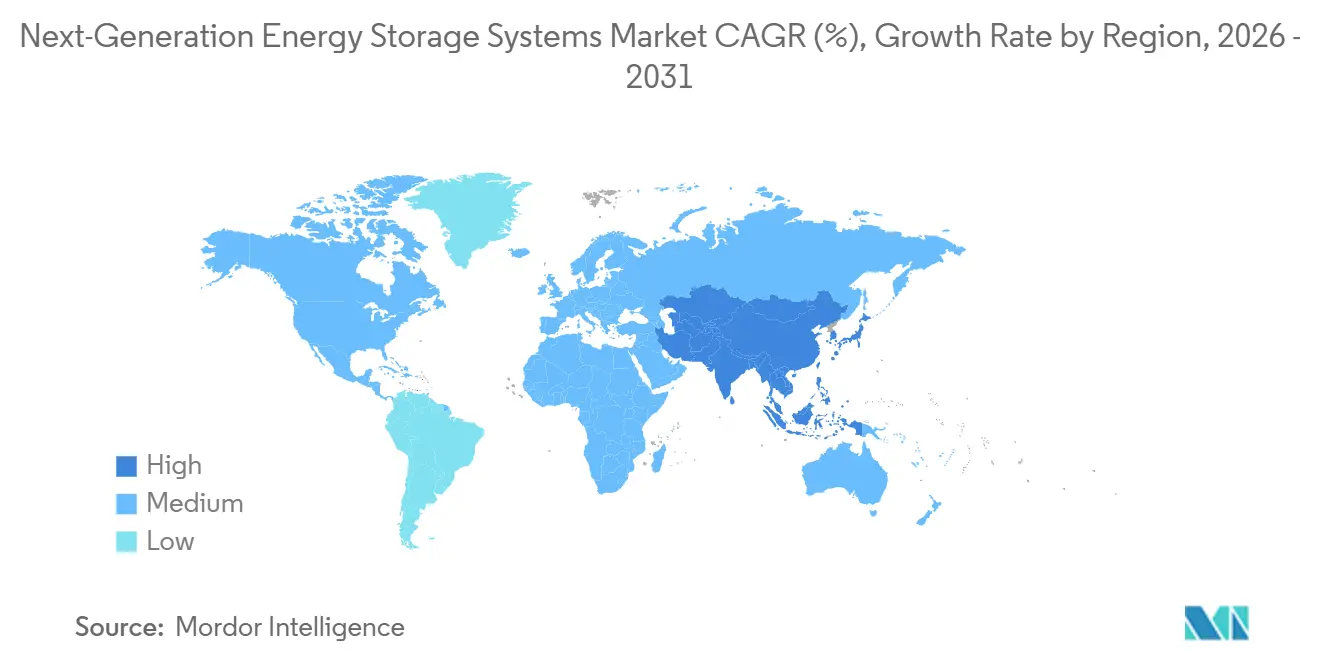

- 地域別では、アジア太平洋地域が2025年に45.1%の収益シェアを占め、2026年から2031年にかけて10.1%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の次世代エネルギー貯蔵システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の自動車メーカーによるEV生産目標の急増 | +2.1% | アジア太平洋地域が中核、北米・欧州へ波及 | 中期(2〜4年) |

| 系統運用者に対する再生可能エネルギー統合義務 | +1.8% | グローバル、北米・EUに早期集中 | 長期(4年以上) |

| 固体電池・フロー電池における1 kWhあたりコストの急速な低下 | +2.4% | グローバル | 中期(2〜4年) |

| 無人システム向け高エネルギー電池に対する防衛需要 | +0.7% | 北米、一部アジア太平洋 | 短期(2年以内) |

| 重要素材回収に向けた循環経済インセンティブ | +1.2% | EUが中核、北米・中国へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の自動車メーカーによるEV生産目標の急増

メーカーは高エネルギー化学物質の開発サイクルを短縮しています。BYDは2027年に硫化物系固体電池のパイロット生産、2030年に量産を計画しており、エネルギー密度は約400 Wh/kgとブレードバッテリープラットフォームから60%向上する見込みです。[1]スタッフレポーター、「固体電池がリチウムイオンとの同等性に近づく」、Reuters、reuters.com CATLは500 Wh/kgの凝縮型電池をパイロット試験中であり、2027年から電動航空機フリートへのデビューが見込まれます。[2]エネルギーデスク、「アジアが新たな電池規格を牽引」、Bloomberg、bloomberg.com トヨタは航続距離745マイルで10分充電を実現する固体電池パックの2027〜2028年発売ウィンドウを維持しています。米国エネルギー省の2024年1,600万米ドル助成金ラウンドなどの公的資金支援はパイロットラインのリスクを低減し、政策を自動車メーカーのロードマップと整合させています。[3]研究チーム、「固体電池製造に対するエネルギー省の助成」、米国エネルギー省、energy.gov これらの動きは総じて、固体電池セルが液体電解質リチウムイオン技術を代替するために1 kWhあたり100米ドルのコスト閾値を超えなければならない時間軸を前倒しにしています。

系統運用者に対する再生可能エネルギー統合義務

改訂された卸電力市場規則は、貯蔵を補助サービスではなく容量として扱うようになりました。連邦エネルギー規制委員会命令841および2222は、地域市場に対して電池がエネルギー、容量、補助サービスの入札に参加することを義務付けています。ニューヨーク州、マサチューセッツ州、ニュージャージー州は合計で2030年までに13 GWの導入を目標とし、長期間購入契約を強化しています。フロー電池サプライヤーはこの機会を活用しており、ESS Techは27 MWhの鉄フローユニットに対して990万米ドルの米国空軍受注を獲得し、Form Energyは100時間放電可能な1,500 MWhの鉄空気プラントの建設を開始しました。これらの能力は4時間対応のリチウムイオンシステムを超えるものです。米国国立再生可能エネルギー研究所がリチウムイオンシステムコストを2035年までに1 kWhあたり243米ドルと予測する中、持続時間が長くなるにつれてコスト差は縮小しています。

固体電池・フロー電池における1 kWhあたりコストの急速な低下

BloombergNEFは2025年のリチウムイオンパック価格を1 kWhあたり108米ドルと報告しており、定置型システムは車載用ほどエネルギー密度が重要でないため70米ドルまで低下しました。固体電池のパイロット段階では依然として1 kWhあたり150〜200米ドルで推移していますが、QuantumScapeのアノードフリーアーキテクチャはグラファイトを排除し、材料コストを約25%削減しています。フロー電池は基本8時間タンクを超える追加1時間ごとに1 kWhあたり50米ドル未満の限界コストを実現しており、純エネルギー化学物質にはないスケーリング特性です。中国の国家規格は2026年7月に施行予定であり、認証サイクルを短縮します。これは歴史的に採用後2年以内に製造コストを削減する政策です。エネルギー省の長時間持続アースショットは1 kWhあたり0.05米ドルのシステム目標を設定しており、達成されればフロー電池が揚水発電と直接競合できるポジションに立てます。

無人システム向け高エネルギー電池に対する防衛需要

米国国防総省の性能要件は民間用途を超えています。South 8 Technologiesは-60°Cから+60°Cで動作するLiGasセルの開発に160万米ドルを受領し、北極圏および砂漠でのドローン任務を可能にします。NexTech Batteriesは高高度プラットフォーム向けの400 Wh/kgリチウム硫黄プロトタイプに対して190万米ドルの宇宙軍契約を受注しました。GM Defenseはエネルギー密度が長サイクル寿命を上回る戦術マイクログリッドで固体電池パックをパイロット試験しています。ARPA-Eの2024年JOULESプログラムは1,000 Wh/kgの目標追求に1,500万米ドルを配分しており、達成されれば現在の無人航空システムの持続時間を3倍にします。軍の調達は商業展開のリスクを低減する早期収益を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギー化学物質における安全性・熱暴走リスク | -1.4% | グローバル | 短期(2年以内) |

| 重要金属サプライチェーンの不安定性 | -1.1% | グローバル、北米・EUで深刻 | 中期(2〜4年) |

| 固体電解質の製造スケールアップの障壁 | -0.9% | グローバル | 中期(2〜4年) |

| 新規化学物質の使用済み管理の不確実性 | -0.5% | EUが中核、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高エネルギー化学物質における安全性・熱暴走リスク

注目度の高いリコールにより保険料が高止まりしています。General Motors、Fisker、Mercedes-Benz、Rivianは2024年に電池火災懸念から合計12万台以上のEVをリコールしました。[4]車両リコールデータベース、「2024年電池関連リコール」、米国道路交通安全局、nhtsa.gov UL 9540AおよびIEC 62619規格は試験経路を提供していますが、固体電池セルには大規模な運用実績がなく、引受承認が遅延しています。NFPA 855設置規程は初期段階の化学物質には負担となる1 kWhあたり20〜30米ドルの保護コストを追加します。リチウム金属アノードにおけるデンドライト成長は未解決の故障モードとして残っていますが、セラミックセパレーターおよび電解質添加剤が実験室試験で有望な結果を示しています。フィールドデータが蓄積されるまで、購入者は未実証の化学物質を割り引いて評価するでしょう。

重要金属サプライチェーンの不安定性

炭酸リチウム価格は2022年の1トンあたり80,000米ドルから2024〜2025年には10,000〜12,000米ドルへと急落し、採掘業者の設備投資を抑制するとともに、2028〜2030年に固体電池のスケールアップが始まる際の不足の種を蒔いています。コバルトは2022年のピークを大幅に下回って取引されていますが、依然として供給の70%をコンゴ民主共和国に依存しており、地政学的ショックへの露出が続いています。中国がリチウム精製の60%を握っていることが西側諸国の不安を増幅させており、米国および欧州連合での国内調達規則の制定を促しています。セルメーカーはリチウム鉄リン酸塩およびマンガンリッチ化学物質へのシフトで対応していますが、プレミアム用途では依然としてニッケルマンガンコバルトまたはリチウム金属系が必要です。採掘投資の多様化なしには、価格急騰が普及曲線を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:固体電池の優位性がニッチな成長を覆い隠す

固体電池は2025年の次世代エネルギー貯蔵システム市場シェアの51.6%を占め、2031年までCAGR 9.9%を記録すると予測されており、プレミアム自動車および新興電動航空機プログラムからの牽引力を示しています。固体電池化学に関連する次世代エネルギー貯蔵システムの市場規模は、コストが1 kWhあたり100米ドルを下回った時点で急速に拡大する見込みであり、ほとんどのアナリストはこのパリティポイントを2028年と見込んでいます。QuantumScapeの酸化物電解質はグラファイトアノードを排除し、材料コストを4分の1削減して体積密度を向上させる一方、Solid Powerの硫化物経路はより高いイオン伝導率を実現しますが無水処理が必要です。トヨタ、Samsung SDI、LG Energy Solutionはいずれも2027年から2029年の間に商業リリースを目標としており、技術が量産規模に達する前から競争が激化することが確実です。

フロー電池、リチウム硫黄電池、金属空気電池は直接競合ではなく専門的な役割を担っています。ESS Techの鉄フロープラットフォームは8〜24時間の定置型ニッチを担い、Form Energyの100時間鉄空気システムは季節シフトのフロンティアを開拓しています。リチウム硫黄電池は400 Wh/kgの密度で航空宇宙の関心を集めており、例えばエアバスはSion Powerとデモンストレーションセルで協力しています。Zinc8などの亜鉛空気サプライヤーは低サイクルシステムを農村マイクログリッド向けに位置付けています。Energy Vaultの機械式重力貯蔵は安価な土地を持つ市場での超長時間持続を目標としています。これらの代替技術は総じて、固体電池が数量をリードする中でも次世代エネルギー貯蔵システム市場が技術的に多様であり続けることを保証しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:海洋・航空が系統貯蔵を上回る成長

系統貯蔵は2025年売上の54.5%を占め、次世代エネルギー貯蔵システム市場規模の中核を形成しています。これは電力会社が容量とランプニーズを満たす4時間対応のリチウムイオン資産を引き続き購入しているためです。ニューヨーク州の指数連動型貯蔵クレジットとISO市場アクセスが、既存化学物質を優先するプロジェクトパイプラインを維持しています。しかし、再生可能エネルギーの浸透が深まるにつれ、8〜100時間の持続時間の価値が高まり、鉄フローおよび鉄空気の競合製品が調達の議論に入ってきています。

海洋・航空の納入量は小規模なベースながら、2031年までCAGR 17.8%で複利成長し、全用途の中で最も急峻な軌跡を描きます。国際海事機関の規則は2050年までに温室効果ガスを70%削減することを要求しており、電動フェリーおよび短距離海運の改修を加速させています。これらのセグメントはすでにCorvus Energyの1,000件以上の海洋設置によって対応されています。電動航空では、JobyおよびArcherが2025〜2026年の連邦航空局認証ウィンドウを目標とし、400 Wh/kgを超えるパック重量エネルギー密度を要求しています。固体電池およびリチウム硫黄電池化学はこれらの要件を満たすことができ、次世代エネルギー貯蔵システム市場が系統アカウントから収益を多様化するポジションを確立しています。

地域分析

アジア太平洋地域は2025年売上の45.1%を保持し、次世代エネルギー貯蔵システム市場規模のほぼ半分を支えています。同地域は中国の2026年7月固体電池規格、韓国の400億米ドル規模のK-バッテリーイニシアティブ、および日本の4680型電池の継続的な展開を背景に、CAGR 10.1%で成長する見込みです。CATLとBYDは合計で2030年までに1.2 TWh以上の容量を予測しており、凝縮型および硫化物化学のパイロットラインが2027年までに量産に入る可能性があります。ソウル拠点のLG Energy SolutionとSamsung SDIはアジアの規模と西側のパートナーシップを橋渡しし、中国の優位性と米国の政策インセンティブの間で供給を固定しています。

北米のシェアはインフレ抑制法第45X条を背景に拡大しており、同条は国内セル生産に対して1 kWhあたり35米ドルの還付と工場向け30%投資税額控除を提供しています。LG Energy Solutionの55億米ドル規模のアリゾナ複合施設とPanasonicのカンザス拡張は合計で2026年向けに57 GWh以上の発表済み容量を超え、Ford/SKおよびTeslaがさらなるギガワット時規模の容量を追加します。連邦エネルギー市場規則(命令841、2222、901)が電池参加を調和させ、州の目標が2030年まで13 GWの需要フロアを創出し、自動車向け以外の開発者にも視認性を確保しています。

欧州はリサイクル業者を優遇し高炭素サプライチェーンにペナルティを課す厳格化する規制枠組みの中で運営されています。電池規制の炭素フットプリントラベリングおよび材料回収閾値は、垂直統合型生産者に有利なコンプライアンスコストを引き上げています。Northvoltの2024年の再編は資金調達の障壁を浮き彫りにしましたが、同社のEttプラントは依然として年間60 GWhの容量を目指しています。Automotive Cells Companyは2030年までに合計120 GWhの3つのギガファクトリーを推進しており、英国のファラデー研究所は固体電池およびナトリウムイオンの研究開発に資金を提供しています。その他の地域では、リチウム豊富な南米が2020年代中盤の精製を視野に入れており、中東の開発者は砂漠の再生可能エネルギー向け長時間持続貯蔵を検討していますが、2026年までの数量は依然として萌芽段階にとどまっています。

競合状況

世界の次世代エネルギー貯蔵システム市場は中程度に集約されています。既存のリチウムイオンプロバイダーであるCATL、LG Energy Solution、Samsung SDI、Panasonic Energy、BYDは規模の優位性を維持していますが、純粋なイノベーターからの競争が激化しています。QuantumScapeとSolid Powerは酸化物および硫化物電解質を推進し、Form Energyは鉄空気の長時間持続戦略を追求し、ESS Techはマイクログリッド向けに鉄フロー化学をパッケージ化しています。競争の軸は現在、自動車メーカーとの共同開発、政府パイロット資金、クローズドループリサイクルの3つのテーマを中心に整合しています。CATLの500 Wh/kg航空パックとBYDの硫化物ロードマップは、既存企業がスタートアップを追い越す準備ができていることを示しています。

自動車向け供給契約はスケールアップリスクを軽減します。BMWとFordはSolid Powerを支援し、VolkswagenはQuantumScapeを支援し、StellantisとMercedesは欧州のACCに資金を提供しています。政府契約は橋渡し収益を提供しており、米国空軍はESS Techの設置に資金を提供し、宇宙軍はNexTechでのリチウム硫黄研究に資金を提供しています。NorthvoltのRevolt EttやRedwood Materialsの自動車メーカーとの提携などのリサイクル合弁事業は、バージン金属価格が反発する前に原料を確保しています。

技術的差別化は依然として顕著です。モビリティの成功は重量エネルギー密度にかかっており、定置型の経済性は持続時間とサイクル寿命を優先します。24Mのようなスタートアップは設備投資を半減させるセミソリッド電極をライセンス供与し、重力ベースのEnergy Vaultは砂漠の太陽光貯蔵向けに超長時間持続を目標としています。政策環境(米国の第45X条および欧州の電池規制2023/1542)は、早期の資本集約を担う意欲のある国内生産者に有利に傾いています。しかし、実行リスクは依然として残っており、Northvoltの再編は十分な資金を持つプレーヤーでも新規化学物質のスケールアップで躓く可能性があることを示しています。

次世代エネルギー貯蔵システム産業のリーダー企業

CATL

LG Energy Solution

Tesla(エネルギー貯蔵)

QuantumScape

Panasonic Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:QuantumScape Corporationはサンノゼ施設に新設されたイーグルラインを開設しました。イーグルラインは機器、材料、高度な自動化を組み合わせたもので、QS技術の生産基盤として機能します。その中核となるのはQSの革新的なコブラプロセスであり、独自のQSセパレーターを製造するための独自かつスケーラブルな技術です。

- 2025年4月:ØrstedはTesla技術を供給源とするテキサス州の250 MW/500 MWhの貯蔵施設の建設を開始しました。

- 2025年3月:LG Energy Solutionはポーランドのポーランド電力グループとの系統規模ESSの供給契約を締結し、欧州でのさらなる拡大を示しました。

- 2025年2月:GE Vernovaとアワー・ネクスト・エナジーは米国での国内LFPモジュール生産に向けた基本合意書に署名しました。

世界の次世代エネルギー貯蔵システム市場レポートの範囲

次世代エネルギー貯蔵システム(ESS)は、将来の使用に備えて電力、熱、たは機械エネルギーを蓄える最先端技術です。従来のリチウムイオン電池と比較して、より高い効率性、長時間持続性、安全性の向上、および環境負荷の低減を優先しています。固体電池、フロー電池、グリーン水素などの技術は、再生可能エネルギー源による系統変動の安定化および産業の脱炭素化促進において重要な役割を果たしています。

次世代エネルギー貯蔵システム市場は、技術、用途、および地域によってセグメント化されています。技術別では、市場はリチウム硫黄電池、固体電池、フロー電池、金属空気電池、ならびに機械式およびその他の先進蓄電に区分されています。用途別では、市場は系統蓄電、コンシューマーエレクトロニクス、産業・商業用モビリティ、海洋・航空、およびその他に区分されています。本レポートは、主要地域の20カ国における次世代エネルギー貯蔵システム市場の市場規模および予測も対象としています。市場予測は金額ベース(米ドル)で提供されています。

| リチウム硫黄電池 |

| 固体電池 |

| フロー電池 |

| 金属空気電池 |

| 機械式およびその他の先進的貯蔵 |

| 系統貯蔵 |

| 民生用電子機器 |

| 産業・商業モビリティ |

| 海洋・航空 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | リチウム硫黄電池 | |

| 固体電池 | ||

| フロー電池 | ||

| 金属空気電池 | ||

| 機械式およびその他の先進的貯蔵 | ||

| 用途別 | 系統貯蔵 | |

| 民生用電子機器 | ||

| 産業・商業モビリティ | ||

| 海洋・航空 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の次世代エネルギー貯蔵システム市場の規模はどのくらいですか?

次世代エネルギー貯蔵システムの市場規模は、2025年の22億5,000万米ドル、2026年の24億8,000万米ドルから2031年までに39億米ドルへと拡大し、2026年から2031年にかけてCAGR 9.49%を記録する見込みです。

海洋・航空の需要はどのくらいの速さで成長しますか?

合算セグメントは2026年から2031年にかけてCAGR 17.8%で拡大し、系統、モビリティ、民生用電子機器の普及を上回る見込みです。

どの地域が最も多くの新規容量に貢献しますか?

アジア太平洋地域は数量リーダーとして、中国および韓国の投資コミットメントを背景に2025年の45.1%シェアからCAGR 10.1%で成長し続けます。

米国の政策は国内メーカーにどのような恩恵をもたらしますか?

インフレ抑制法第45X条は国内生産セルに対して最大1 kWhあたり35米ドルを提供し、第48C条は工場建設に対して30%の投資税額控除を追加します。

なぜリサイクルが供給安全保障に不可欠なのですか?

EU規制は2031年までにリチウム回収率最大80%を義務付けており、カリフォルニア州の管理規則とともに、スポット価格変動から隔離された再生原料の保証市場を創出しています。

100時間の貯蔵持続時間を目標とする化学物質はどれですか?

鉄空気電池は、Form Energyの1,500 MWhプロジェクトに代表されるように、約4日間放電することができ、長時間持続の系統バランシング用途に対応します。

最終更新日: