商業・産業用エネルギー貯蔵市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

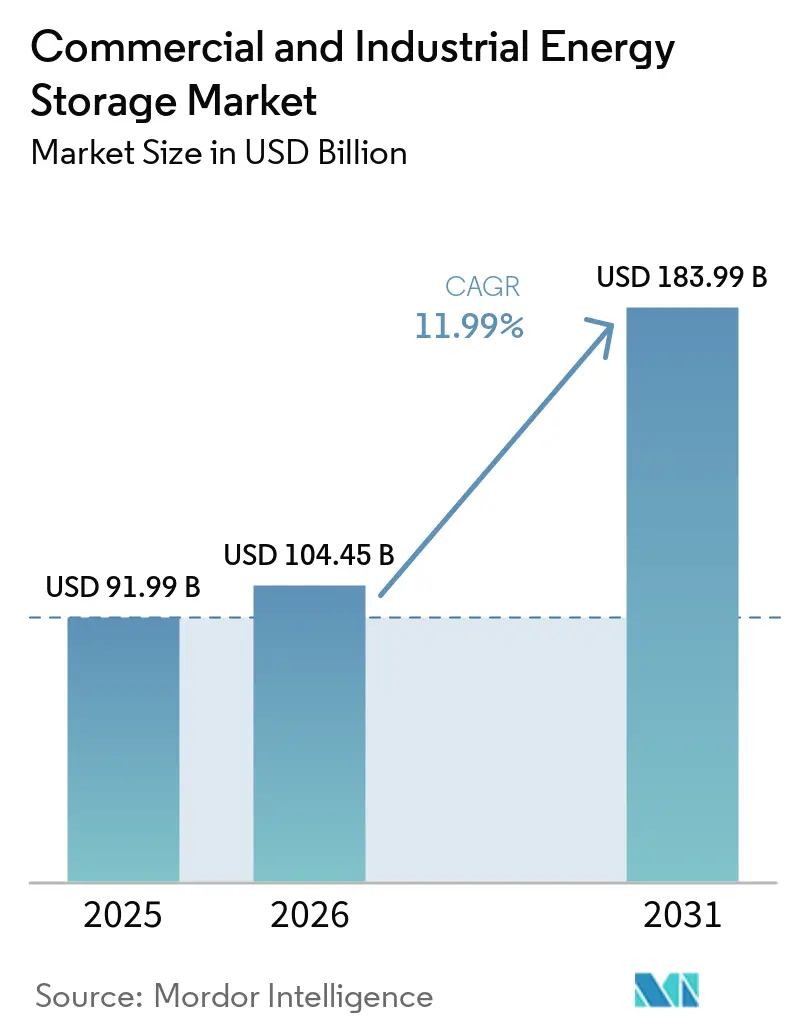

| 市場規模 (2026) | 104.45 十億米ドル |

| 市場規模 (2031) | 183.99 十億米ドル |

| 成長率 (2026 - 2031) | 11.99% CAGR |

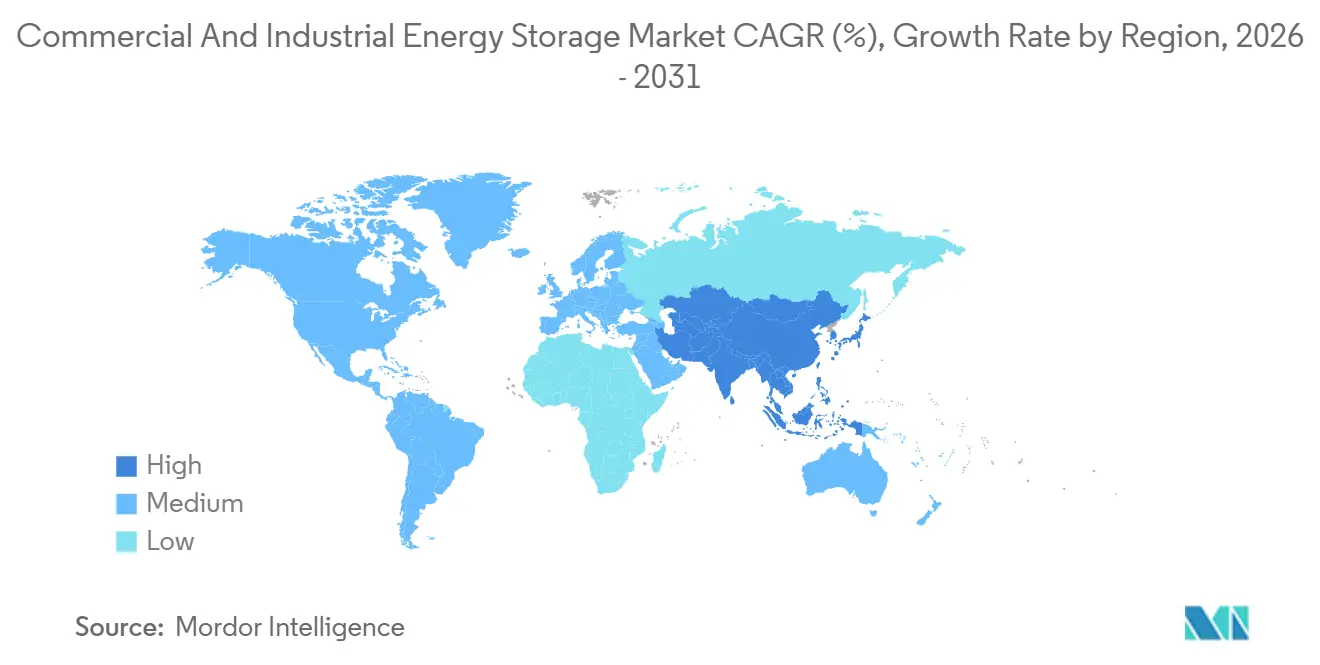

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

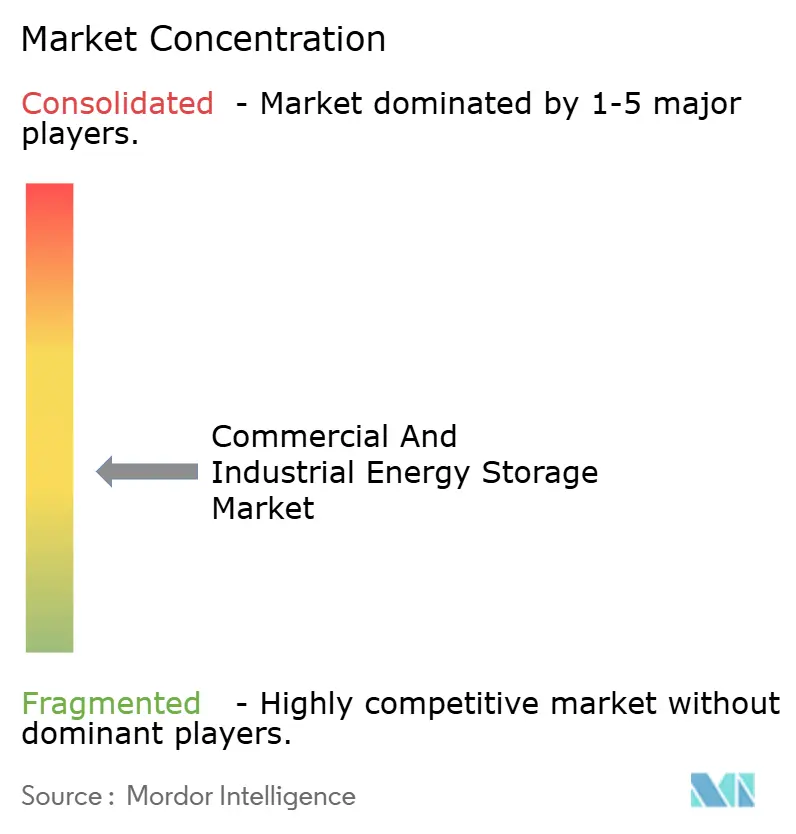

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業・産業用エネルギー貯蔵市場分析

商業・産業用エネルギー貯蔵市場規模は、2025年の919億9,000万米ドルから2026年には1,044億5,000万米ドルに拡大し、2031年までに1,839億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 11.99%で成長すると予測されています。ピーク需要料金の激化、リチウムイオンパック価格の下落、そして独立型蓄電池を調整可能資産として認める政策的インセンティブが、企業のエネルギー管理戦略を変革しています。企業は卸売価格の裁定取引、高コストな系統増強の先送り、オンサイト再生可能エネルギーの安定化のために蓄電池を導入するケースが増えており、これらはディーゼル発電機が同等の速度や排出水準では代替できないサービスです。北米の勢いは米国の投資税額控除(ITC)延長に起因し、アジア太平洋の加速は中国のコスト競争力とインドの再生可能エネルギー統合義務を反映しています。複数の収益源を統合するソフトウェアと革新的なファイナンスモデルが、中規模施設における蓄電池へのアクセスを拡大し、商業・産業用エネルギー貯蔵市場の成長見通しを確固たるものにしています。

主要レポートのポイント

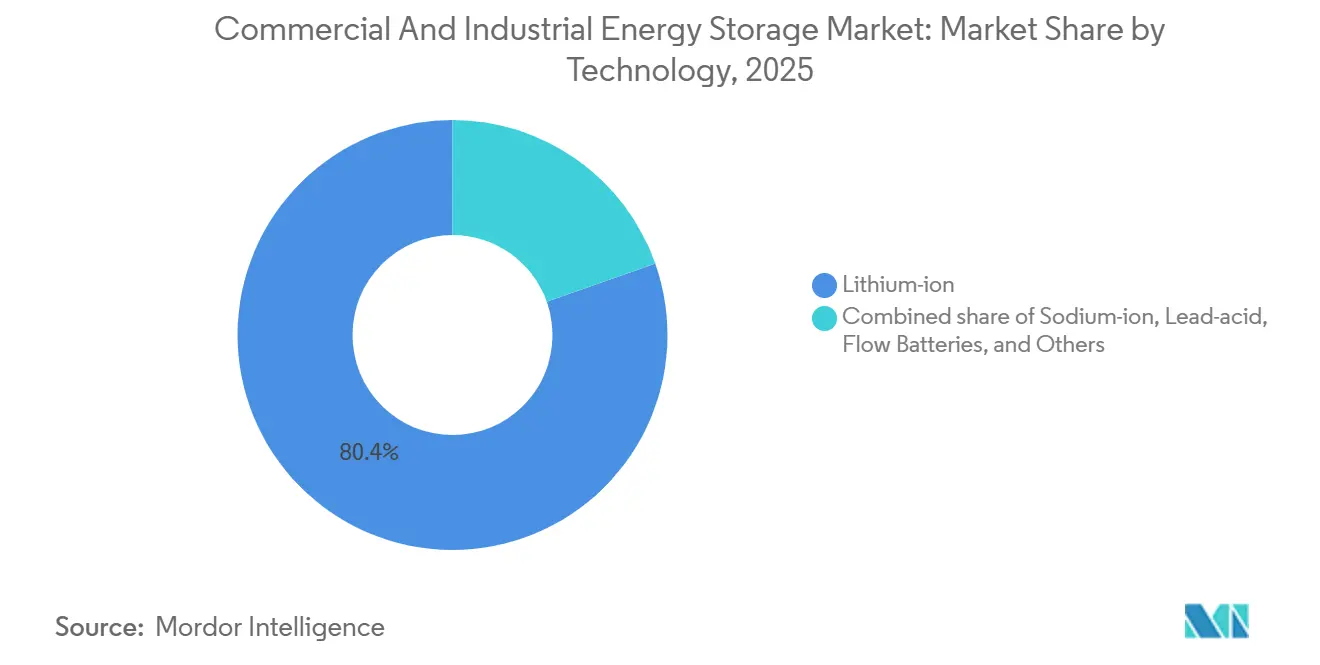

- 技術別では、リチウムイオンが2025年の商業・産業用エネルギー貯蔵市場シェアの80.4%を占め、ナトリウムイオンは2031年までに37.5%のCAGRで拡大する見込みである。

- 用途別では、ピークシェービングが2025年に22.1%の収益シェアでトップとなり、EV急速充電サポートは2031年までに28.2%のCAGRで進展すると予測される。

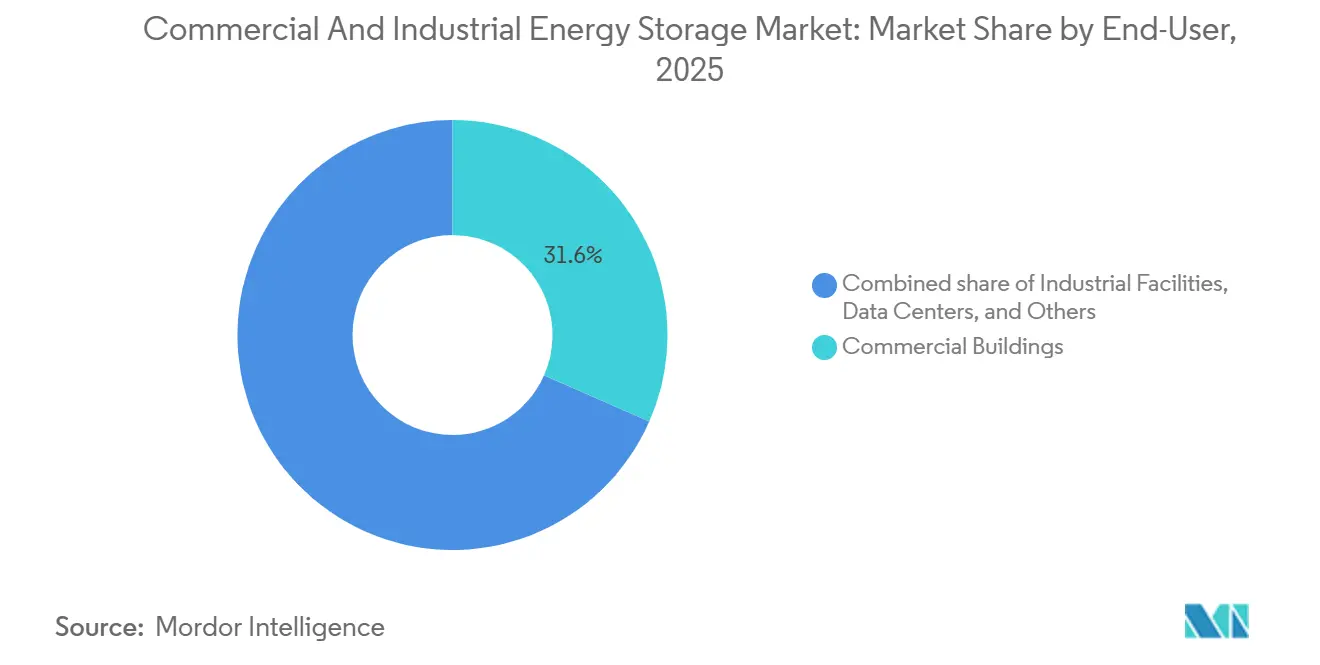

- エンドユーザー別では、商業ビルが2025年の商業・産業用エネルギー貯蔵市場規模の31.6%を占め、EVフリート事業者は2026年~2031年にかけて28.7%のCAGRで増加すると予測される。

- 地域別では、北米が2025年に36.5%のシェアを獲得し、アジア太平洋地域は2031年までに23.3%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業・産業用エネルギー貯蔵市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンのコストカーブが1kWh当たり90米ドル未満に近づく | +2.80% | 世界全体、APACの製造規模が北米・EUでの普及を加速 | 中期(2〜4年) |

| 世界的な再生可能エネルギー義務とRE100企業目標 | +2.30% | 世界全体、特に企業調達が最も成熟しているEUと北米 | 長期(4年以上) |

| 独立型蓄電池ITC(米国)および同等の世界的インセンティブ | +1.90% | 北米が主要市場、ラテンアメリカおよび一部APACへの波及効果あり | 短期(2年以内) |

| 世界的な商業・産業用ピーク需要料金の上昇 | +1.60% | 北米・EUが中核、ASEANとインドへの新興的影響 | 中期(2〜4年) |

| ハイパースケールデータセンターの系統先送り需要 | +1.40% | 北米・EU、シンガポール・東京・シドニーでのAPAC拡大 | 中期(2〜4年) |

| 調整可能な負荷シフトを必要とする合成PPAの急増 | +1.10% | 北米・EU、APACおよびMEAでの普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンのコストカーブが1kWh当たり90米ドル未満に近づく

定置型電池パック価格は2025年に平均1kWh当たり70米ドルとなり、2020年比で35%下落し、高料金地域の商業施設において3〜5年での回収が一般的となる水準を超えました。中国における製造規模の拡大とコバルトフリーLFP化学への転換により、材料コストは最大20%削減されました。設備投資コストの低下により、対象市場がハイパースケールユーザーから中規模産業プラントへと拡大し、商業・産業用エネルギー貯蔵市場への新たな需要を喚起しています。LG Energy SolutionとTeslaとの43億米ドルのLFP供給契約など主要な供給契約は、今後18ヶ月にわたる持続的な価格低下を示しています。ナトリウムイオンおよび初期の全固体設計のパイロットラインは、2026年末までに平均設置コストを1kWh当たり350米ドル未満に押し下げ、コスト重視のセクターへの普及を深めると期待されています。

世界的な再生可能エネルギー義務とRE100企業目標

400社を超える多国籍企業が100%再生可能電力を誓約しており、合計消費量はドイツの電力負荷に相当する年間380TWh以上に上ります。(1)RE100、「RE100 進捗とインサイト 2024」、re100.org これらのコミットメントにより、大規模施設は昼間の余剰太陽光発電と夜間の風力発電を夕方のピーク向けに蓄電し、変動出力を調整可能な供給に転換することが求められています。2025年半ばに稼働したGoogleのミネソタ州300MW・30GWhプロジェクトは、化石燃料ピーカーへの依存を85%削減し、大規模な企業導入の好例となっています。欧州では、REPowerEU計画が2030年までに電力の45%を再生可能エネルギーとすることを義務付け、蓄電池目標を系統混雑緩和と明示的に連携させています。ドイツの産業事業者は現在、1MWh当たり100ユーロに近い出力制限ペナルティに直面しており、蓄電池はコスト効果の高いヘッジ手段となっています。

独立型蓄電池ITCおよび同等の世界的インセンティブ

米国のインフレ抑制法(IRA)は、100MW・4時間システムの均等化蓄電コストを1MWh当たり124米ドルに引き下げ、併設要件を撤廃したことで、独立型商業プロジェクトの波を引き起こしました。Fluenceの45億米ドルの受注残は、税制優遇措置がサプライヤーの受注残にどのように反映されるかを示しています。

世界的な商業・産業用ピーク需要料金の上昇

需要料金は大規模施設の電気料金の最大70%を占めており、月間ピークの15〜25%を削減する蓄電システムは、カリフォルニア州、日本、ドイツにおいて5年未満での回収を実現しています。AIを活用したディスパッチアルゴリズムは、静的な時間帯別料金(TOU)スケジュールを超えた節約を最大化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル発電機に対する高い設備投資コスト | -1.80% | 世界全体、価格に敏感なASEANおよびラテンアメリカ市場への影響が顕著 | 短期(2年以内) |

| 重要鉱物のサプライチェーンの不安定性 | -1.50% | 世界全体、中国・チリ・コンゴ民主共和国への上流集中が地政学的リスクを生む | 中期(2〜4年) |

| 断片化した系統連系・許認可規制 | -0.90% | 北米・EU、規制の断片化がプロジェクトのタイムラインを遅延 | 中期(2〜4年) |

| 屋内BESSに対する都市部の防火規制遵守コスト | -0.70% | 北米・EU都市部が中核、APACおよびMEAへの影響は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ディーゼル発電機に対する高い設備投資コスト

1kWh当たり280〜580米ドルの設置コストは、ディーゼル発電機の1kW当たり500〜1,000米ドルの初期費用を依然として上回っており、低コストファイナンスを持たない中小企業の導入を妨げています。ただし、ライフタイム経済性は優れています。エネルギー・アズ・ア・サービス契約は資本障壁の緩和に役立ちますが、取引の複雑性が増します。

重要鉱物のサプライチェーンの不安定性

炭酸リチウム価格は2024〜2025年に1メートルトン当たり12,000〜38,000米ドルの間で変動し、コバルトは28,000〜42,000米ドルの間で推移しました。このような変動はプロジェクトのコンティンジェンシーを膨らませ、長期サービス契約を複雑にします。コバルト精製のコンゴ民主共和国への集中とリチウムブラインのチリへの集中は、買い手を地政学的ショックにさらしています。開発業者はコバルトフリーのLFPおよびナトリウムイオン化学へ転換していますが、これらの代替品はより大きな設置面積を必要とし、高密度な都市部サイトでは課題となります。戦略的備蓄と多様化したオフテイク契約は変動を緩和できますが、鉱物リスクは引き続き予測CAGRを押し下げる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:LFPの優位性とナトリウムイオンの台頭

リチウムイオン技術は2025年の商業・産業用エネルギー貯蔵市場の80.4%を支配しており、放電深度80%での6,000サイクル超のサイクル寿命と低い熱暴走リスクが評価されています。CATLとBYDが商業化したナトリウムイオンプラットフォームは、豊富な原材料と定置用途でのLFPとの価格同等性により、2031年にかけてCAGR 37.5%で拡大しています。エネルギー密度はNMCに劣るものの、倉庫の屋上や地上設置ヤードは十分なスペースを提供しており、商業ユーザーへのペナルティを軽減しています。鉛酸電池は通信バックアップのニッチ市場に残存していますが、環境廃棄規制によりそのシェアは毎年侵食されています。フロー電池、特にバナジウムレドックスおよびアイアンフロー型は、4時間放電を超える長時間用途での役割を確立しており、ESS Inc.は2025年に産業用マイクログリッドに500MWhを納入しました。ハイブリッドスーパーキャパシタはPJMなどの市場で周波数調整契約を確保していますが、低エネルギー密度が対象セグメントを制限しています。全固体化学はパイロット段階にとどまっており、未解決の製造スケールアップ課題を考慮すると、2028年以前の広範な展開は見込み薄です。現在米国と欧州で一般的となっているUL 9540A試験の義務化は、プロジェクト当たり30,000〜50,000米ドルのコストを追加しますが、保険コストを最大25%削減し、準拠サプライヤーのライフサイクル経済性を改善します。

健全状態70〜80%で退役した二次利用自動車用パックは、新品システムより40〜50%低い着地コストを提供し、価値重視の買い手を引き付けています。しかし標準化は遅れており、保証スキーム、セルのトレーサビリティ、化学の多様性が統合を複雑にしています。その結果生じるパッチワーク状況が広範な普及を遅らせていますが、スペインとカリフォルニア州でのローカライズされたパイロットは、価格に敏感な商業ユーザーへの可能性を示しています。総じて、技術の多様化は選択肢を広げる一方でリチウムイオンの既存優位性を強化し、商業・産業用エネルギー貯蔵市場におけるその主導的地位を維持しています。

用途別:ピークシェービングがリード、EV充電が急成長

ピークシェービングは2025年収益の22.1%を占め、特に月間1kW当たり15米ドルを超える料金が課される地域において、電力会社が定義する需要ウィンドウを削減することによる予測可能な節約を反映しています。ニューヨーク、カリフォルニア、ドイツの施設は4〜6年で投資を回収しており、小売チェーンや物流倉庫での繰り返し発注を促しています。EV急速充電サポートは最も成長の速いセグメントであり、CAGR 28.2%と予測されています。350kWの充電器クラスターは、そのままでは数百万ドルの系統増強を引き起こす可能性があります。TeslaのMegapackの初期展開は系統連系費用を最大60%削減し、BP PulseやIonityによる同様の展開を促しました。負荷シフトはERCOT夏季ピーク時に1kWh当たり0.15米ドルを超える裁定マージンを獲得しています。バックアップ電力はデータセンターや病院にとって不可欠ですが、初期コストが高いためディーゼルの代替は徐々に進んでいます。再生可能エネルギーの自家消費は屋上太陽光発電オーナーの間で普及が進み、昼間の余剰電力を夕方の小売活動に合わせています。補助サービス収益(周波数調整、電圧サポート、スピニングリザーブ)はコアアプリケーションを補完し、報酬の高い市場では月間1kW当たり10〜30米ドルの継続的なキャッシュフローをもたらします。

これらの価値の流れは、セル化学だけでなく多様化したソフトウェアが商業・産業用エネルギー貯蔵市場においてサプライヤーをますます差別化する理由を強調しています。顧客の経済性はサービスのスタッキングにかかっており、この能力は卸売予測、料金データベース、リアルタイム制御を統合する分析プラットフォームとして急速に成熟しています。

エンドユーザー別:フリート事業者が市場の進化を牽引

商業ビル、小売、オフィス、ホテルは2025年の需要の31.6%を占め、運営コスト削減とサステナビリティ誓約に動機付けられています。不動産オーナーは蓄電池を活用して需要曲線を平坦化し、優遇電力料金とグリーンビルディング認証を獲得しています。EVフリートデポは最も急速に成長しており、CAGR 28.8%で、物流大手がバンやバスを電動化する一方、多くの都市部系統では1kW当たり20米ドルを超えるピーク電力料金に直面しています。産業プラントは電力品質の平滑化、デマンドレスポンス収益、排出規制区域での発電機代替に蓄電池を活用しています。ハイパースケールデータセンターは、ダブリンやラウドン郡などの自治体からのゼロカーボン義務を満たしながら、高コストなフィーダー増強を先送りする複数時間システムを導入しています。大学や病院は予算サイクルと複雑な調達に阻まれて遅れていますが、レジリエンス目標に連動したパイロットプロジェクトを解放し始めている補助金が出てきています。通信タワーは依然として鉛酸電池に依存していますが、スペースとメンテナンスの制約が強まるにつれてリチウムイオンへの移行が進んでいます。空港や地下鉄などの公共インフラは小規模ながら戦略的なニッチを形成しており、信頼性基準が厳格で支払い意欲が高まっています。輸送と暖房の継続的な電動化は、エンドユーザーセグメント間の相互依存を深め、商業・産業用エネルギー貯蔵市場全体での蓄電池の世俗的な普及を強化しています。

地域分析

北米は2025年の世界設置量の36.5%を獲得し、独立型蓄電池の投資税額控除(ITC)が併設要件を撤廃した後、米国がその大部分を占めています。カリフォルニア州は、1kWh当たり最大200米ドルを還付する自家発電インセンティブプログラム(SGIP)の下、2025年末までに3GWの商業展開を超えてリードしています。テキサス州はERCOTのエネルギーオンリー市場が夏季ピーク時に1kWh当たり0.20米ドルを超える変動を示し、卸売裁定に理想的な環境として続いています。カナダの成長は、州のインセンティブとマイクログリッドニーズが交差するオンタリオ州とアルバータ州に集中しています。メキシコはまだ初期段階にあり、低料金と乏しいファイナンスが普及を制限していますが、モンテレイの製造ゾーンではパイロットプロジェクトが進行中です。アジア太平洋は最も成長の速い地域であり、2031年にかけてCAGR 23.3%と予測されています。中国の垂直統合された大手企業は世界の商業出荷の半数以上を供給し、平均システムコストを西側諸国より20〜30%低く維持しています。インドは500kW超の商業用太陽光に2時間の蓄電を義務付け、グジャラート州とマハラシュトラ州での活動を点火しています。日本と韓国は自然災害とサプライチェーンショックに対するレジリエンスを優先し、トヨタなどの企業買い手がオンサイト蓄電池を設置するよう促しています。ASEAN諸国は不均一に進展しており、タイとベトナムは蓄電池を採用するFDI支援工場を誘致していますが、インドネシアのディーゼル補助金が進展を遅らせています。(2)国際エネルギー機関、「エグゼクティブサマリー – 東南アジアエネルギーアウトルック2024」、iea.org オーストラリアとニュージーランドは、高い小売料金と豊富な屋上太陽光発電が自家消費メリットを高めることから、積極的に展開しています。

ドイツの産業ハブは、再生可能エネルギーが年間200日以上スポット価格をマイナスに押し下げる際の出力制限料金を回避するために蓄電池を導入しています。英国の容量市場オークションは複数時間資産に報酬を与え、スーパーマーケットチェーンや宅配デポが12年契約で蓄電池を契約するよう促しています。フランス、スペイン、イタリアは、成長する太陽光パイプラインを統合し、フィット・フォー55脱炭素化目標に準拠するために設置を拡大しています。北欧諸国は風力と水力発電のバランスを組み合わせていますが、周波数サポートと系統混雑緩和のために蓄電池を採用しています。ロシアは低料金と限られたインセンティブにより遅れており、展開は遠隔地の鉱山や石油・ガス拠点に限定されています。南米、中東・アフリカでは、ブラジル、UAE、南アフリカがショッピングモールや通信サイトでのパイロット活動を示しています。地域格差はあるものの、すべての大陸で商業プロジェクトが記録されており、商業・産業用エネルギー貯蔵市場の広範な地理的広がりを示しています。

競合環境

商業・産業用エネルギー貯蔵市場は中程度に集約されています。規模はコストリーダーシップをもたらしますが、ソフトウェアの専門性とファイナンスの創造性が購買決定をますます左右しています。TeslaのMegapackは2025年末に年間40GWhの稼働率を超え、セルからクラウド分析までの垂直統合を活用しています。FluenceのMosaicプラットフォームは12GW超の資産にわたるエネルギー市場参加を統合し、需要料金と裁定最適化のデファクトスタンダードとなっています。CATLとBYDはセル生産、パワーエレクトロニクス、建設サービスを統合し、アジア太平洋での着地コストを最大25%引き下げています。

M&A活動が市場を再編しています。Hitachi Energyによる2025年8月のEks Energy買収は2GWhのプロジェクト容量を追加し、欧州でのフットプリントを強化しました。ABBによる2025年12月のGamesa Electricのインバータ部門買収は、バランス・オブ・システムコストを二桁台削減し、商業ユーザー向けのターンキー提供を拡大しました。EatonとSchneider Electricは、既存顧客基盤へのクロスセールスを目指し、スイッチギアポートフォリオにエネルギー管理ソフトウェアを組み込んでいます。ESS Inc.などのスタートアップは、リチウムとコバルトのエクスポージャーがないアイアンフロー電池でホワイトスペースを開拓し、鉱物の不安定性を懸念する産業顧客を引き付けています。

二次利用電池インテグレーター(英国のConnected Energy、カリフォルニア州のB2U Storage Solutions)は循環経済のニッチを開拓していますが、保証の複雑性が依然としてスケールを妨げています。UL 9540およびNFPA 855防火規制への準拠は、保険会社と自治体にとってベースライン要件となり、中小ベンダーへの参入障壁を高めています。電池管理システムアルゴリズムにおける知的財産紛争は、ソフトウェアの重要性の高まりを示しています。総じて、上位での寡占圧力が高まる一方、十分な専門化の余地が残っており、商業・産業用エネルギー貯蔵市場全体で競争の激しさは中程度かつダイナミックに維持されています。

商業・産業用エネルギー貯蔵業界リーダー

Tesla Inc.

Fluence Energy

LG Energy Solution

BYD Co. Ltd.

CATL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LG Energy Solutionは2026年の蓄電システム受注目標として90GWhを発表し、2025年比35%増となりました。これは北米と欧州のハイパースケールデータセンターと商業用太陽光設置からの需要に牽引されています。2025年1月に締結されたTeslaとの43億米ドルのLFP供給契約により、コスト重視の商業・産業用セグメントでより大きなシェアを獲得する体制が整っています。

- 2026年1月:Teslaは英国に500MW・1GWhのMegapackシステムを展開しました。これは欧州最大の商業・産業用電池設置であり、ロンドン首都圏での系統バランシングサービスの提供と送電増強の先送りを目的としています。このプロジェクトは容量市場オークションと卸売エネルギー裁定から年間4,000万米ドル超の収益を生み出すと期待されています。

- 2024年10月:CATLは定置型蓄電を対象とした175Wh/kgのナトリウムイオン電池を発表しました。

- 2024年9月:63MWhの二次利用EV電池プロジェクトがテキサス州の系統で商業運転を開始しました。

世界の商業・産業用エネルギー貯蔵市場レポートの調査範囲

商業・産業用(C&I)エネルギー貯蔵とは、企業、工場、商業ビルが将来の使用のために電力を蓄えるために設計された大規模な電池システムを指し、多くの場合リチウムイオン技術を活用しています。これらのシステムは通常100kWからMWレベルの容量を持ち、エネルギーコスト削減のためのピークシェービング、途切れのないバックアップ電力の確保、太陽光エネルギーの利用最適化を促進します。

世界の商業・産業用エネルギー貯蔵市場は、技術、用途、エンドユーザー、地域に区分されています。技術別では、リチウムイオン、ナトリウムイオン、鉛酸、フロー電池、ハイブリッドスーパーキャパシタシステム、その他の新興化学に区分されています。用途別では、ピークシェービング、負荷シフト、バックアップ電力・UPS、再生可能エネルギー統合、補助サービス、需要料金管理、EV急速充電サポート、マイクログリッド安定化に区分されています。エンドユーザー別では、商業ビル、産業施設、データセンター、教育機関、医療施設、通信BTS・エッジサイト、EVフリート事業者・充電ハブ、公共インフラに区分されています。本レポートは、主要地域の20カ国における商業・産業用エネルギー貯蔵市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| リチウムイオン(LFP、NMC・NCA、LCO) |

| ナトリウムイオン |

| 鉛酸(VRLA、フラッデッド) |

| フロー電池(バナジウムレドックス、亜鉛臭素) |

| ハイブリッドスーパーキャパシタシステム |

| その他の新興化学(全固体、金属空気) |

| ピークシェービング |

| 負荷シフト |

| バックアップ電力・UPS |

| 再生可能エネルギー統合 |

| 補助サービス(周波数調整) |

| 需要料金管理 |

| EV急速充電サポート |

| マイクログリッド安定化 |

| 商業ビル(小売、オフィス) |

| 産業施設(製造、倉庫) |

| データセンター |

| 教育機関 |

| 医療施設 |

| 通信BTSおよびエッジサイト |

| EVフリート事業者および充電ハブ |

| 公共インフラ(空港、鉄道) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | リチウムイオン(LFP、NMC・NCA、LCO) | |

| ナトリウムイオン | ||

| 鉛酸(VRLA、フラッデッド) | ||

| フロー電池(バナジウムレドックス、亜鉛臭素) | ||

| ハイブリッドスーパーキャパシタシステム | ||

| その他の新興化学(全固体、金属空気) | ||

| 用途別 | ピークシェービング | |

| 負荷シフト | ||

| バックアップ電力・UPS | ||

| 再生可能エネルギー統合 | ||

| 補助サービス(周波数調整) | ||

| 需要料金管理 | ||

| EV急速充電サポート | ||

| マイクログリッド安定化 | ||

| エンドユーザー別 | 商業ビル(小売、オフィス) | |

| 産業施設(製造、倉庫) | ||

| データセンター | ||

| 教育機関 | ||

| 医療施設 | ||

| 通信BTSおよびエッジサイト | ||

| EVフリート事業者および充電ハブ | ||

| 公共インフラ(空港、鉄道) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の商業・産業用エネルギー貯蔵支出はどの程度になるか?

商業・産業用エネルギー貯蔵市場は2031年までに1,839億9,000万米ドルに達すると予測されています。

2026年から2031年にかけての商業・産業用電池展開の予想CAGRはどのくらいか?

展開量は2026年から2031年の期間にCAGR 11.99%で成長すると予測されています。

現在最大のシェアを持つ電池技術はどれか?

LFP化学を中心とするリチウムイオンが2025年の設置量の80.4%を支配しています。

2031年にかけて最も急速に成長している用途はどれか?

EV急速充電サポートは、充電ハブが急峻な系統増強費用を回避するためCAGR 28.2%で拡大しています。

最も急速に容量を追加する地域はどこか?

アジア太平洋は中国のコスト競争力とインドの政策義務に牽引され、CAGR 23.3%で拡大すると予測されています。

この分野の主要サプライヤーは誰か?

Tesla、Fluence、LG Energy Solution、CATL、BYDは2025年に世界容量の約45%を合計で出荷しました。

最終更新日: