マイクログリッド向けエネルギー貯蔵バッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

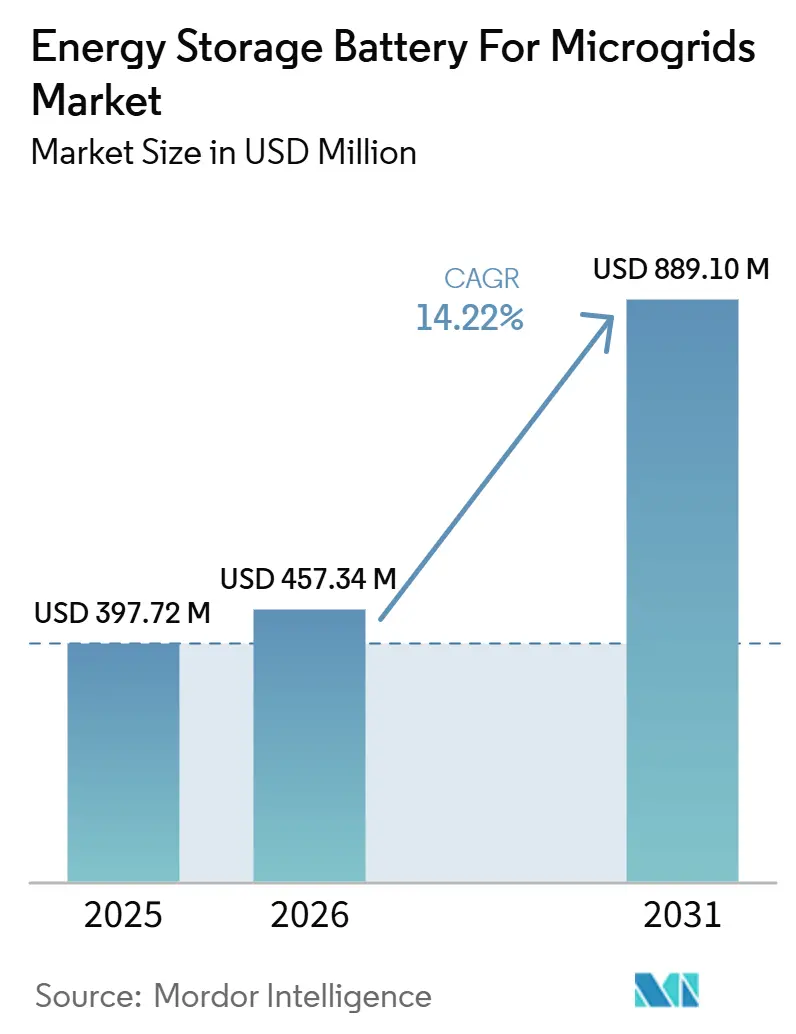

| 市場規模 (2025) | 397.72 百万米ドル |

| 市場規模 (2030) | 784.09 百万米ドル |

| 成長率 (2025 - 2030) | 14.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクログリッド向けエネルギー貯蔵バッテリー市場分析

マイクログリッド向けエネルギー貯蔵バッテリー市場規模は2025年に3億9,772万米ドルと推定され、予測期間(2025年~2030年)にCAGR 14.54%で成長し、2030年までに7億8,409万米ドルに達すると予測されています。

マイクログリッド向けエネルギー貯蔵バッテリー市場の規模は2025年に3億9,772万米ドルと評価され、2026年の4億5,734万米ドルから2031年には8億8,910万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは14.22%となっています。リン酸鉄リチウム(LFP)セルコストの低下、マイクログリッド固有のインセンティブの増加、および極端な気象現象の頻発が、強靭な分散型システムに対する世界的な需要を押し上げています。リチウムイオン技術は依然として性能の基準であり続けていますが、ナトリウム系の変種はコスト重視の長時間放電用途においてその差を縮めています。ハリケーンや山火事が多発する地域の電力会社は、規制当局がマイクログリッドを重要インフラとして分類するにつれ、調達スケジュールを前倒しにしています。オープンソースのコントローラー標準が統合費用を低減させており、太陽光・蓄電・ディーゼルのハイブリッドアーキテクチャが、特にディーゼル物流が不安定な地域において単一燃料のバックアップ方式に取って代わりつつあります。

主要レポートのポイント

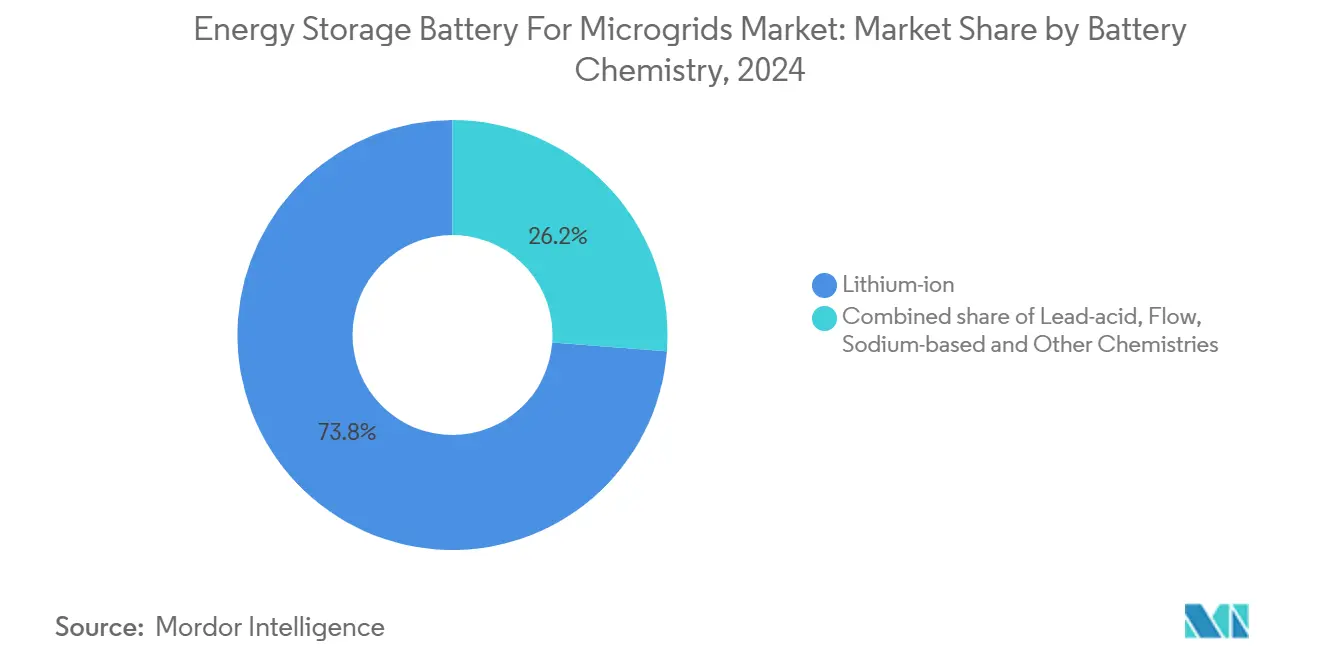

- バッテリー化学別では、リチウムイオンが2024年に73.8%の収益シェアをリードし、ナトリウム系システムは2030年にかけて32.2%のCAGRで成長すると予測されています。

- 定格出力別では、500kW超のセグメントが2024年のマイクログリッド向けエネルギー貯蔵バッテリー市場シェアの55.5%を占め、2030年にかけて15.5%のCAGRで拡大しています。

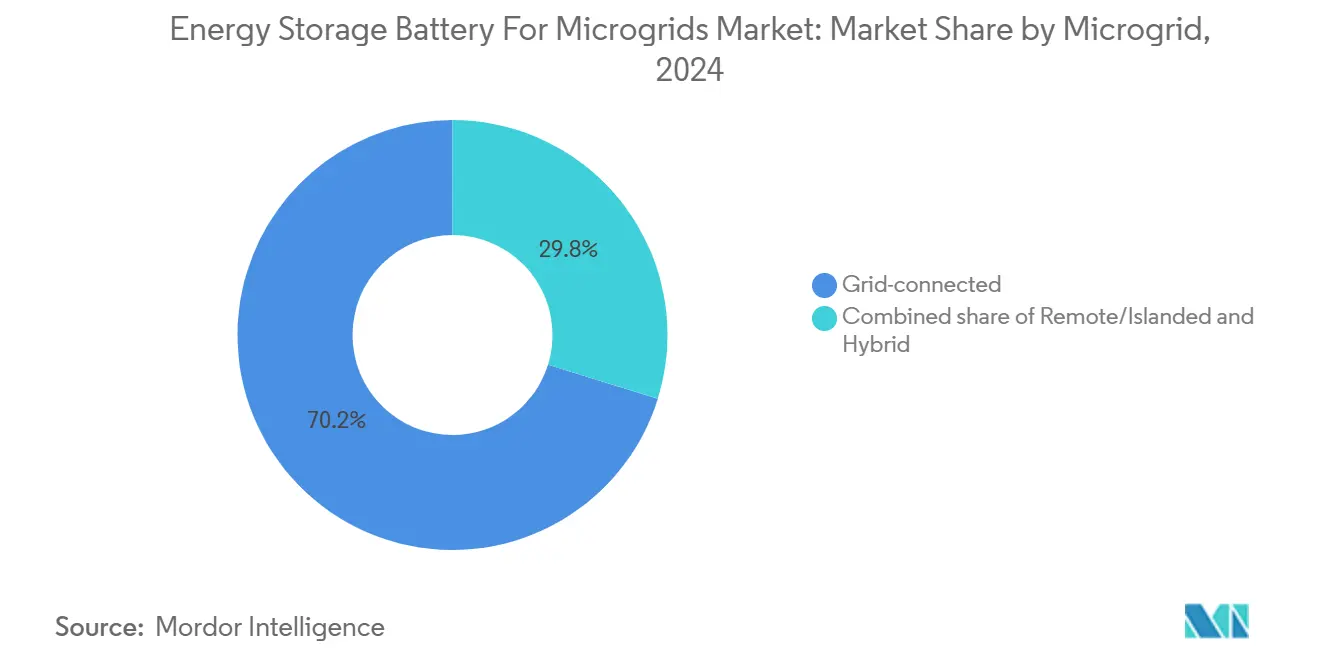

- マイクログリッドタイプ別では、系統連系型プロジェクトが2024年に70.2%のシェアを獲得し、ハイブリッド構成は2030年にかけて20.9%のCAGRで成長すると予測されています。

- エンドユーザー別では、商業・産業施設が2024年に45.0%のシェアを確保し、住宅用途は2030年にかけて24.1%のCAGRで成長しています。

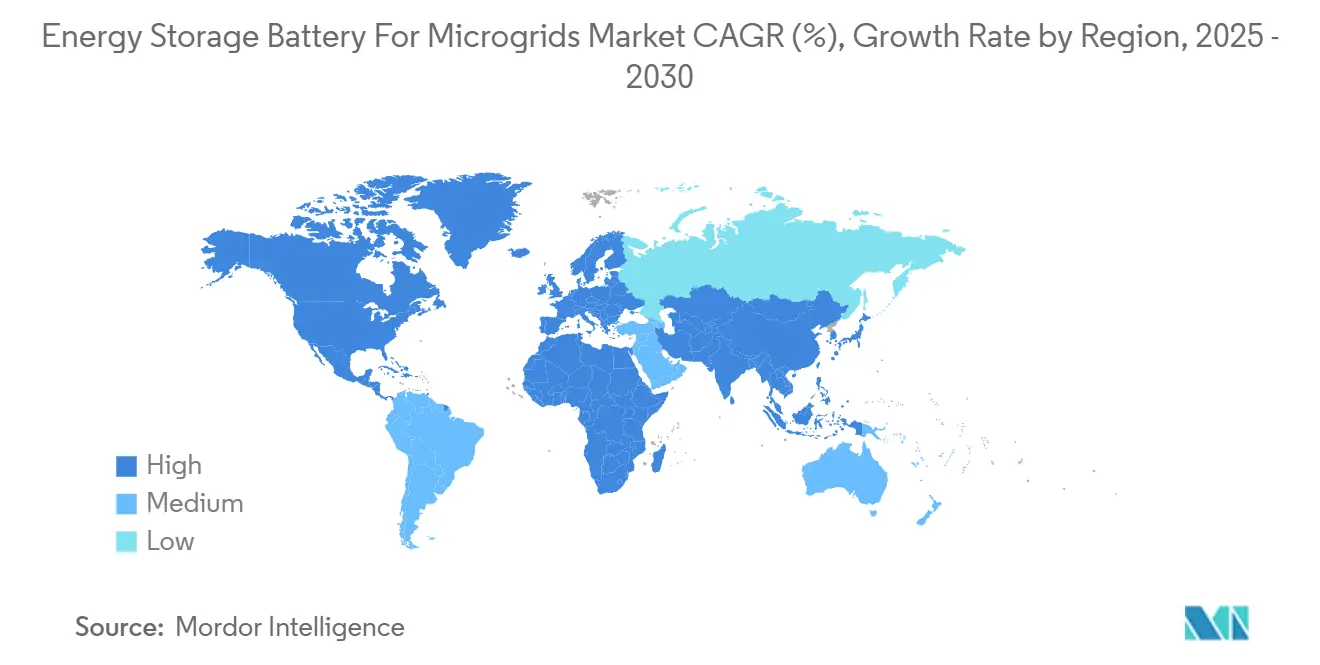

- 地域別では、北米が2024年に35.1%のシェアを占め、アジア太平洋は2030年にかけて19.8%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マイクログリッド向けエネルギー貯蔵バッテリーのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオンバッテリーパックコストの低下 | +2.50% | グローバル、北米・欧州で最も強い | 短期(2年以内) |

| マイクログリッド固有のインセンティブの増加 | +1.80% | 北米・EU、アジア太平洋への波及 | 中期(2~4年) |

| 気象リスクゾーンにおけるエネルギーレジリエンスへの需要 | +1.20% | グローバル、カリフォルニア州・テキサス州・オーストラリアで早期の恩恵 | 中期(2~4年) |

| LFPセル劣化率の急速な低下 | +0.90% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| オープンソースマイクログリッドコントローラー | +0.70% | グローバル、北米で最も強い普及 | 長期(4年以上) |

| グリーン水素ハイブリッドマイクログリッド | +0.60% | 欧州・オーストラリア、中東への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンバッテリーパックコストの低下

定置型蓄電パックの価格は、中国のLFP生産急増を受けて2025年に1 kWhあたり70米ドルまで低下し、プロジェクトの回収期間を8年から5年に短縮させ、電力会社の調達を加速させました。コスト低下の約半分は、コバルトを多く含むNMC正極材をコバルトフリーのLFPに置き換えたことに起因しており、これによりリサイクルも簡素化されます。BloombergNEFの試算では、セル工場の設備投資が横ばいとなり原材料物流がスケールの限界に達するにつれ、2028年までに価格低下は1 kWhあたり60米ドルに向けて緩やかになると見込まれています。開発業者は、スポット価格の変動をヘッジし、競争入札においてより積極的な入札価格を支えるために、複数年の売電契約で対応しています。パック価格の低下は、内部ハードルレートをクリアするプロジェクトの対象基盤を拡大することで、マイクログリッド向けエネルギー貯蔵バッテリー市場を直接押し上げています。

マイクログリッド固有のインセンティブと関税改革の増加

米国のインフレ抑制法は、独立型蓄電設備に対して30%の税額控除を提供しており、2025年に18州で21億米ドルの新規プロジェクトを解禁した。カリフォルニア州とニューヨーク州はさらにパフォーマンスベースの関税を上乗せし、キロワット時のスループットではなくグリッドサービスに対してマイクログリッドへの報酬を支払っている。インドの農村マイクログリッドに対する60%の資本補助金は、2025年半ばまでに1.2GWのパイプライン容量を促進した。ハワイとカリフォルニア州の関税変更により輸出クレジットが40〜75%削減され、自家消費が促進されて住宅用の導入率が向上した。これらの措置は総じてソフトコストリスクを軽減し、系統連系を標準化し、エネルギー貯蔵バッテリーマイクログリッド市場のベースラインCAGRに2.8%を加算する。

Growing Demand for Energy Resilience in Extreme-Weather Zones

査読済みデータによると、最新のLFPセルは電解質添加剤およびシリコンドープグラファイト負極の助けにより、25℃で6,000サイクル後も92%の容量を維持しています [1]Nature Energyエディター、「LFPセルの長寿命化」、Nature Energy、nature.com。CATLが2025年に発売した587 AhのLFPセルはリアルタイムインピーダンス分光法を内蔵し、15年保証をサポートしています。寿命の延長により中間期の増設イベントが減少し、地域の燃料価格が1リットルあたり1.20米ドルを超える場合には総所有コストがディーゼル発電機と同等になります。テスラのMegapack 2XLのような製品の高いラウンドトリップ効率は、インバーターの過剰設計を排除し、周辺システムコストを削減し、コスト重視のプロジェクトにおけるマイクログリッド向けエネルギー貯蔵バッテリー市場規模を拡大させています。

Emerging Green-Hydrogen Hybrid Microgrids

IEEE 2030.7-2024は100 kW超のシステムに対して相互運用可能なプロトコルを義務付け、ベンダーロックインを抑制するとともにコントローラーのエンジニアリング予算をプロジェクト総コストの9%へと半減させました [2]IEEE標準化協会、「IEEE 2030.7-2024規格の確定」、IEEE、standards.ieee.org。14の電力会社に採用されたNRELのOpenMicroGrid 3.0は、ファームウェアの書き換えなしにサードパーティ製バッテリーへの交換を可能にし、増設契約における競争的な再入札を促進しています。コスト削減により資本が追加の蓄電容量へと振り向けられ、対象市場が拡大します。ソフトウェア定義アーキテクチャは、独自エコシステムをオープンプラットフォームへと転換することで、マイクログリッド向けエネルギー貯蔵バッテリー市場の軌道を強化しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物サプライチェーンの不安定性 | -1.40% | グローバル、北米・欧州で最も強い影響 | 短期(2年以内) |

| 防火安全性と熱暴走への懸念 | -0.80% | グローバル、北米・EUで規制上の焦点 | 中期(2~4年) |

| 100kW未満の農村システムにおける高いバランス・オブ・システム(BOS)コスト | -0.60% | グローバルの農村地域、発展途上市場で最も強い | 中期(2~4年) |

| 旧来の系統コードにおける許認可の遅延 | -0.40% | 北米・欧州、州レベルのばらつきあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物サプライチェーンの不安定性

炭酸リチウムのスポット価格は2025年中に50%変動し、1月にメトリックトン当たり18,500米ドルのピークに達した後、12月には9,200米ドルまで下落した。これによりバッテリーメーカーは契約を再交渉せざるを得なくなり、北米とヨーロッパで計画されていた8GWhのマイクログリッド容量が遅延した。コンゴ民主共和国の零細採掘禁止令により世界のコバルト供給量が12%削減され、硫酸コバルトの価格が40%急騰し、従来型NMCシステムの増設コストに予算外の負担が生じた。インドネシアはニッケル鉱石の輸出規制を強化し、高ニッケル正極材の調達サイクルを最大9ヶ月延長させ、精製設備を統合していないサプライヤーを不利な立場に置いた。五酸化バナジウムの価格はキログラム当たり8〜14米ドルの範囲で推移し、フロー電池ベンダーが多くの電力会社が現在求める25年間の固定価格入札を確定できない状況をもたらした。国際エネルギー機関は2028年までにリチウム精製能力が15%不足すると予測しており、これにより材料が電気自動車向けに転用され、エネルギー貯蔵バッテリーマイクログリッド市場の成長が年間2.1%圧縮される可能性がある [3]国際エネルギー機関アナリスト、「重要鉱物アウトルック2025」、IEA、iea.org。

Fire-Safety & Thermal-Runaway Concerns

2024年に韓国の蓄電施設で発生した火災がバッテリー火災のダイナミクスへの精査を再燃させ、一部の保険会社が屋内設置に対する免責額を引き上げる事態となりました。現在のコンプライアンスでは、クリーンエージェント消火システムとガス検知アレイが義務付けられており、資本コストが15~20%増加しています。Hyundai Mobisは最新のパックに受動的防火バリアを組み込んで熱伝播を事前に防止しており、規制当局はLFPの高い発火閾値を認識した化学物質別コードの検討を進めています。基準が統一されるまで、特に後退要件が利用可能な設置面積を制限する高密度都市部では、許認可のタイムラインが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Battery Chemistry: Diversification Shapes the Competitive Roadmap

リチウムイオン技術は2025年のマイクログリッド向けエネルギー貯蔵バッテリー市場シェアの73.4%を占め、実績あるサプライチェーンと高出力能力に支えられています。しかしながら、ナトリウム系は2031年にかけて31.9%のCAGRで拡大し、全選択肢の中で最も速いペースとなる見込みです。CATLの1 kWhあたり50米ドルのナトリウムイオンセルはコバルトとニッケルのリスクを排除し、コスト削減分を周辺システムのアップグレードへと振り向けています。日本では、ナトリウム硫黄システムが島嶼グリッド内で6時間放電のニーズを満たし、主流のリチウム製品が残す持続時間のギャップを埋めています。フロー電池は市場においてニッチな位置を占め、25年を超える運用寿命にわたって一貫したパフォーマンスを持つ長時間エネルギー貯蔵を提供し、容量劣化が最小限に抑えられています。

鉛蓄電池は、整備に関する広範な知識と修理の容易さから、50 kW未満の農村マイクログリッドプロジェクトへの対応を継続しています。しかし、そのライフサイクルパフォーマンスの短さが、より広範な長期的普及を制限しています。チタン酸リチウム電池は、エネルギー密度よりも超長サイクル寿命と高耐久性が優先される特殊な交通機関および軍事用途において主に活用されています。代替電池化学は、マイクログリッドの展開がさまざまなユースケースや運用条件にわたって拡大するにつれ、2031年にかけて着実に普及することが見込まれています。その結果、競争上のポジショニングは、単一の支配的技術に依存するのではなく、電池化学を特定のアプリケーション要件に合わせることにますます依存するようになっています。多様な化学ポートフォリオを持つメーカーは、進化し断片化した需要環境に対応するうえでより有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

By Power Rating: Economies of Scale Tip the Balance

500kW超クラスは2024年のマイクログリッド向けエネルギー貯蔵バッテリー市場規模の55.5%を占め、電力事業者やキャンパスプロジェクトが複数のグリッドサービスを同時に収益化することに積極的です。インバーターコストの低下とモジュール式コンテナシステムにより、マルチメガワットブロックは250kWユニットとほぼ同様に容易に展開できます。100~500kWの帯域では、商業不動産やデータセンターが電力品質保険を優先し、工場で完全に配線・テストされた状態で出荷される標準化されたエンクロージャーを採用しています。

100kW未満の農村マイクログリッドは依然としてキロワットあたりの高いバランス・オブ・システム支出に直面していますが、的を絞った補助金が設置コストの差を縮小しています。コンテナ型DC結合パッケージは太陽光変圧器を事前統合し、現場作業を最大30%削減します。電力会社は10~40MWのペアマイクログリッドを展開してフィーダーレベルのレジリエンスを強化しており、従来のマイクログリッドの定義を拡張しながらも電力事業者規模のラックへの需要を生み出しています。ベンダーはこれに応えて、性能保証とセルリサイクルを組み合わせた10年間のサービスバンドルを提供し、廃棄時の責任を懸念する公共機関の調達承認を容易にしています。

By Microgrid Type: Hybrid Architecture Gains Critical Mass

系統連系型プロジェクトは2024年の展開の70.2%を占め、既存の送電資産との統合摩擦が低いことを反映しています。しかし、マイクログリッド向けエネルギー貯蔵バッテリー市場は、太陽光、ディーゼル、場合によっては水素を組み合わせたハイブリッド設計に傾いており、20.9%のCAGRで成長すると予測されています。系統連系型システムは、デマンドチャージの軽減、ピークシェービング、および資本支出を相殺する補助サービス収益を通じて投資を正当化しています。

ハイブリッド方式は、kWhあたり0.35~0.65米ドルのディーゼルを消費する遠隔地の鉱山、通信タワー、アイランド観光ハブで威力を発揮します。スマートコントローラーは現在、充電状態、燃料コスト、リアルタイム料金を調整して最適なディスパッチスケジュールを生成しています。水素パイロットは自律性を数日間に延長し、長期モンスーンや極夜の地域にとって重要です。軍の計画担当者は、サプライチェーンの中断が戦略的リスクをもたらす前線基地を確保するためにハイブリッドマイクログリッドに引き寄せられています。これらのパターンは、柔軟性(単一ベクターの純粋性ではなく)がデフォルトのマイクログリッド設計を定義する未来を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

By End-User: Residential Uptake Accelerates, C&I Remains Core

商業・産業施設は2024年に45.0%のシェアを維持し、メーター後方の裁定取引と停電免疫を活用して収益源を守っています。住宅用設置のマイクログリッド向けエネルギー貯蔵バッテリー市場規模は24.1%のCAGRで拡大すると予測されており、屋根上太陽光の共同採用とバックアップ能力に対する保険割引の増加が後押ししています。電力事業者はマイクログリッドを使用してフィーダーの混雑を緩和し、大規模な変電所アップグレードなしに分散型発電の義務を果たしています。

ドイツでは、合計22GWhに達する約200万台の家庭用蓄電池が、早期参入者向けインセンティブが大量普及を促進することを証明しています。米国の住宅用成長は、自家消費を評価し夜間輸入にペナルティを課す時間帯別料金を重視するネットメータリング改革にかかっています。企業キャンパスはカーボンニュートラルへのコミットメントを追求し、Scope 2目標を達成するためにマイクログリッドと再生可能エネルギーPPAを選択しています。自治体はレジリエンス債を通じて消防署のマイクログリッドに資金を提供しており、債券機関が地域蓄電によってもたらされる重要インフラの恩恵を認識するにつれて、このメカニズムは拡大する可能性があります。

地域分析

北米は2025年の収益の34.7%を占めた。ERCOTのエネルギーオンリー市場と連邦税額控除は、系統連系の積滞が拡大しているにもかかわらず、地域CAGRを13.8%に維持している。テキサス州とカリフォルニア州はそれぞれ、気象起の停電を受けて1GW超の新規プロジェクトを発表した。カナダの80MWオネイダ設備は、先住民のエネルギー自立とグリッドサービスの収益化を体現する事例である。

アジア太平洋地域は、予測期間中に19.5%のCAGRで最も急成長するエネルギー貯蔵市場になると予想されている。この成長は、強力な政策支援、産業の脱炭素化への取り組み、および系統近代化イニシアチブによって牽引されている。インドでは、バッテリーエネルギー貯蔵プロジェクトに対する60%の資本補助金により、約1.2GWのパイプライン容量の開発が促進され、ユーティリティスケールおよび分散型アプリケーションの両方での導入が加速している。中国では、新規開発の工業団地における現地マイクログリッドの設置義務化により、推定3GWの追加エネルギー貯蔵需要が生まれている。日本は、特に離島や災害多発地域のエネルギー安全保障とレジリエンス向上を目的として、ナトリウム硫黄(NaS)電池システムに注力している。オーストラリアでは、500MWのトマゴエネルギーハブプロジェクトが、エネルギー集約型産業による大規模エネルギー貯蔵ソリューションの採用拡大を示しており、先進的な蓄電導入とグリッド柔軟性における同地域の地位をさらに強固なものにしている。

ヨーロッパでは、エネルギーパーク・マインツにおけるドイツの水素・バッテリーハイブリッドシステムが複数日にわたるバランシングの有効性を実証しているが、平均38ヶ月に及ぶ許認可待ちが市場の勢いを抑制している。北欧諸国は遠隔地の村落やデータセンター向けにマイクログリッドを導入しているが、スペインとイタリアは旧来の系統規程に苦慮している。南米、中東、アフリカでは、系統延伸が経済的に成立しない採掘回廊や太陽光キャンパスを通じて機会主義的な成長が加わっている。

競争環境

マイクログリッド向けエネルギー貯蔵バッテリー市場は半統合型です。統合システムプロバイダーは稼働保証とソフトウェアで収益を上げ、セル単体の競合他社よりも高い粗利益率を獲得しています。テスラのMegapackの受注残は、20年保証とGridOS対応コントロールの強みにより2.2 GWhを超えました。フロー電池専門のESS TechとEos Energyは200 MWh25年間アイアンフロー契約を確保し、リチウムが競合する長時間放電のニッチを埋めています。Peak Energyなどのナトリウムイオン参入企業はリチウムより30%安価で、コスト重視の農村マイクログリッドをターゲットにしています。オープンソース標準がロックインを低減させ、UL 9540Aへの適合費用が参入障壁を高めています。2025年にはM&Aが活発化しました。Aqua MetalsがLion Energyを買収し、ZenobēがドイツのアセットのうちGW規模の1.3 GWを統合し、貸借対照表の強さに根ざしたポートフォリオ規模の競争を示しています。

マイクログリッド向けエネルギー貯蔵バッテリー産業のリーダー企業

ESS Tech, Inc.

Panasonic Energy Co., Ltd.

Tesla, Inc.

Fluence Energy, Inc.,

LG Energy Solution Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Redwood Materialsは、再利用EVバッテリーを活用したマイクログリッドの展開を拡大した。同社のネバダ州設備は、セカンドライフバッテリーを使用して12MW/63MWhの容量を提供しており、世界最大級のマイクログリッドプロジェクトの一つとなっている。このイニシアチブは、バッテリーの再利用と循環経済の原則を活用した、マイクログリッド蓄電に対するコスト効率の高いアプローチを実証している。

- 2025年7月:Panasonicはカンザス州デソトに円筒形リチウムイオン電池工場を開設し、年間32GWhの生産能力を達成した。北米最大級のギガファクトリーの一つであり、総投資額40億米ドルで8,000人の雇用を創出し、国内バッテリーサプライチェーンの発展を支援している。

- 2025年6月:AMEA Powerはエジプト初のユーティリティスケールバッテリーエネルギー貯蔵システムプロジェクトのファイナンシャルクローズを達成し、統合型蓄電ソリューションを備えたアフリカ最大の太陽光発電開発案件として、大陸全体での再生可能エネルギー普及を推進している。

- 2025年3月:ホピ族は、230世帯および14の商業顧客にサービスを提供する太陽光・バッテリー蓄電マイクログリッドのために、エネルギー省から463万米ドルの資金援助を確保し、部族のエネルギー自立と農村電化イニシアチブに対する連邦支援を実証した。

マイクログリッド向けエネルギー貯蔵バッテリーのグローバル市場レポートの範囲

マイクログリッド向けエネルギー貯蔵バッテリーとは、電力をマイクログリッドと呼ばれる局所的な電力ネットワークに必要に応じて供給するために、通常は化学的な形態で電気を蓄えるよう設計されたシステムです。マイクログリッドとは、太陽光や風力などの再生可能エネルギー源を組み込むことが多い小規模エネルギーシステムであり、主要グリッドと連携して、あるいは独立して機能することができます。リチウムイオン、フロー電池、鉛蓄電池などの技術を一般的に活用するこれらの電池は、需給バランスを保つうえで重要な役割を果たしています。需要が低い時間帯に発生した余剰エネルギーを蓄え、ピーク需要時や停電時に放出します。さらに、信頼性を高め、電圧と周波数を安定させ、再生可能エネルギーの統合を促進し、遠隔地やオフグリッドの場所でバックアップ電力を提供します。

マイクログリッド向けエネルギー貯蔵バッテリー市場は、電池化学、出力定格、マイクログリッドタイプ、エンドユーザー、および地域によってセグメント化されています。電池化学別では、市場はリチウムイオン、鉛蓄電池、フロー電池、ナトリウム系電池、およびその他の化学にセグメント化されています。出力定格別では、市場は100 kW未満、100〜500 kW、および500 kW超にセグメント化されています。マイクログリッドタイプ別では、市場は遠隔地・独立型、系統連系型、およびハイブリッドシステムにセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業、および電力会社セクターにセグメント化されています。本レポートは、主要地域の主要国における世界のマイクログリッド向けエネルギー貯蔵バッテリー市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| リチウムイオン(NMC、LFP、LTO) |

| 鉛酸(VRLA、フラッデッド) |

| フロー(バナジウム、亜鉛、鉄、その他) |

| ナトリウム系(Naイオン、NaS) |

| その他の化学(NiCd、Zn-Brなど) |

| 100kW未満 |

| 100kW~500kW |

| 500kW超 |

| 遠隔地・孤立型 |

| 系統連系型 |

| ハイブリッド型(太陽光・ディーゼル・蓄電池など) |

| 住宅 |

| 商業・産業 |

| 電力事業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| バッテリー化学別 | リチウムイオン(NMC、LFP、LTO) | |

| 鉛酸(VRLA、フラッデッド) | ||

| フロー(バナジウム、亜鉛、鉄、その他) | ||

| ナトリウム系(Naイオン、NaS) | ||

| その他の化学(NiCd、Zn-Brなど) | ||

| 定格出力別 | 100kW未満 | |

| 100kW~500kW | ||

| 500kW超 | ||

| マイクログリッドタイプ別 | 遠隔地・孤立型 | |

| 系統連系型 | ||

| ハイブリッド型(太陽光・ディーゼル・蓄電池など) | ||

| エンドユーザー別 | 住宅 | |

| 商業・産業 | ||

| 電力事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

マイクログリッド向けエネルギー貯蔵バッテリー市場の現在の規模は?

このセクターは2025年に3億9,772万米ドルと評価されており、2030年までに7億8,409万米ドルに達する軌道にあり、14.54%のCAGRを意味します。

どのバッテリー化学が展開をリードしていますか?

リチウムイオンは73.8%のシェアを維持していますが、ナトリウム系とフロー電池が急速に増加しています。

マイクログリッド用バッテリーで最も成長が速い地域はどこですか?

アジア太平洋は製造規模と農村電化に牽引され、2030年にかけて19.8%という最高の予測CAGRを記録しています。

ハイブリッドマイクログリッドが注目を集めているのはなぜですか?

太陽光、蓄電池、ディーゼルまたは水素を組み合わせることで燃料コストを削減し、排出量を削減し、数日間の自律性を提供します。

防火安全性は依然として障壁となっていますか?

はい。最近の事故により保険と許認可コストが高まっていますが、LFP化学と新しい消火技術がリスクを低減しています。

サプライヤーの力はどの程度集中していますか?

上位5社のベンダーが出荷量の約55~60%を支配しており、市場は中程度の集中度にあります。

最終更新日: