先進エネルギー貯蔵システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.44 十億米ドル |

| 市場規模 (2031) | 36.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.99% CAGR |

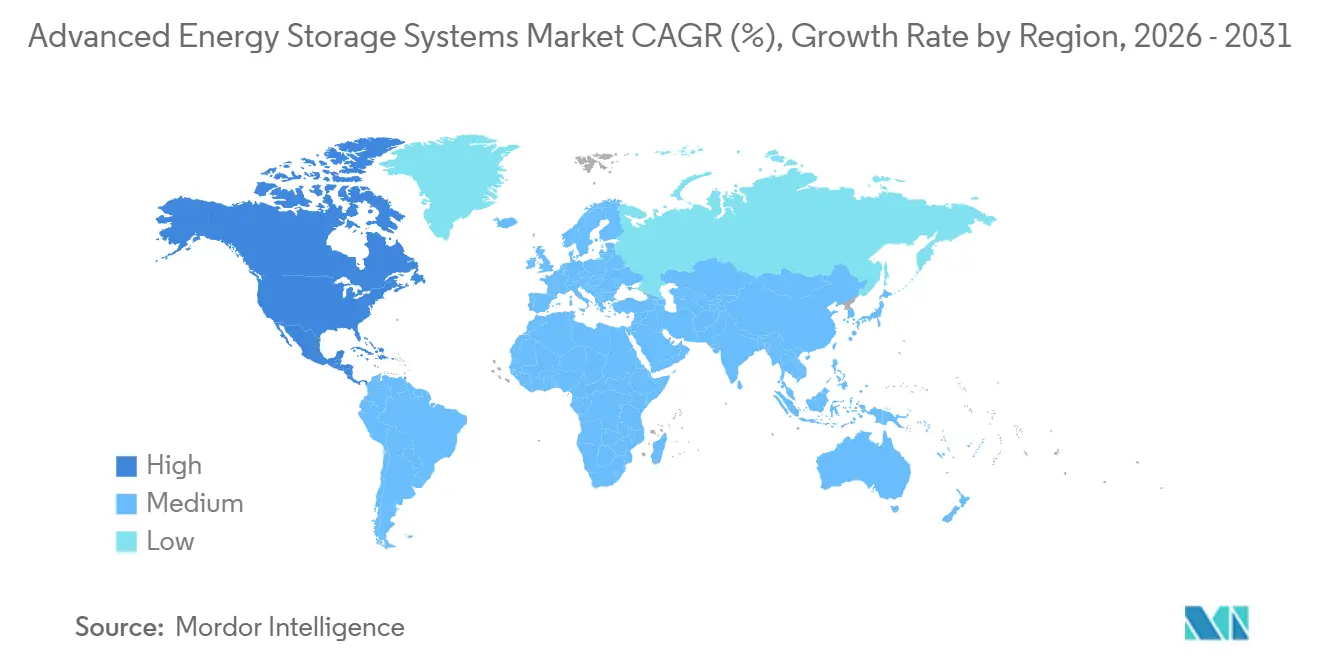

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

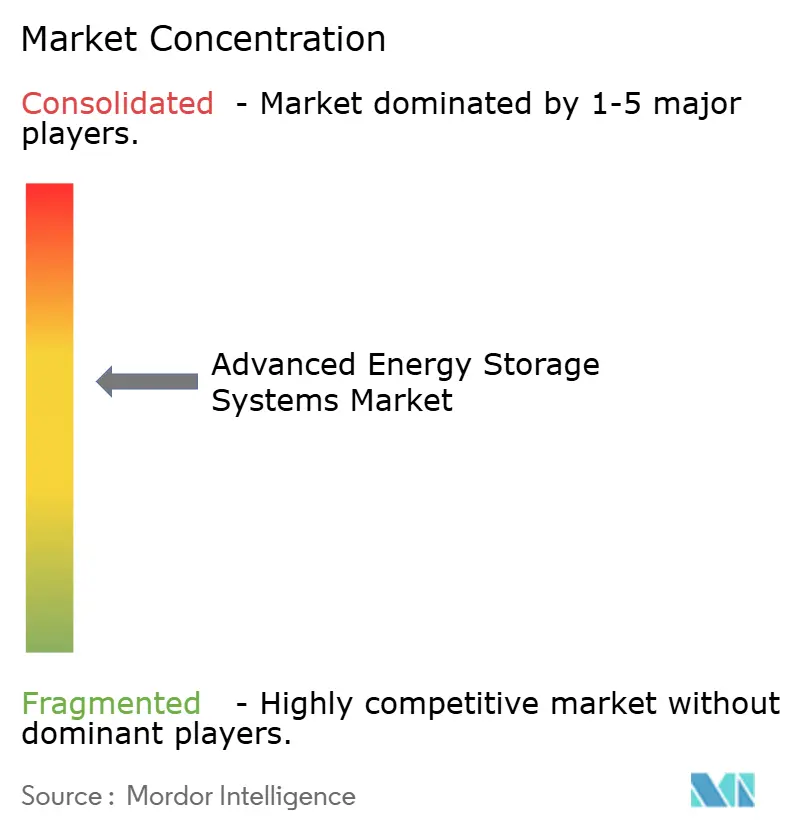

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進エネルギー貯蔵システム市場分析

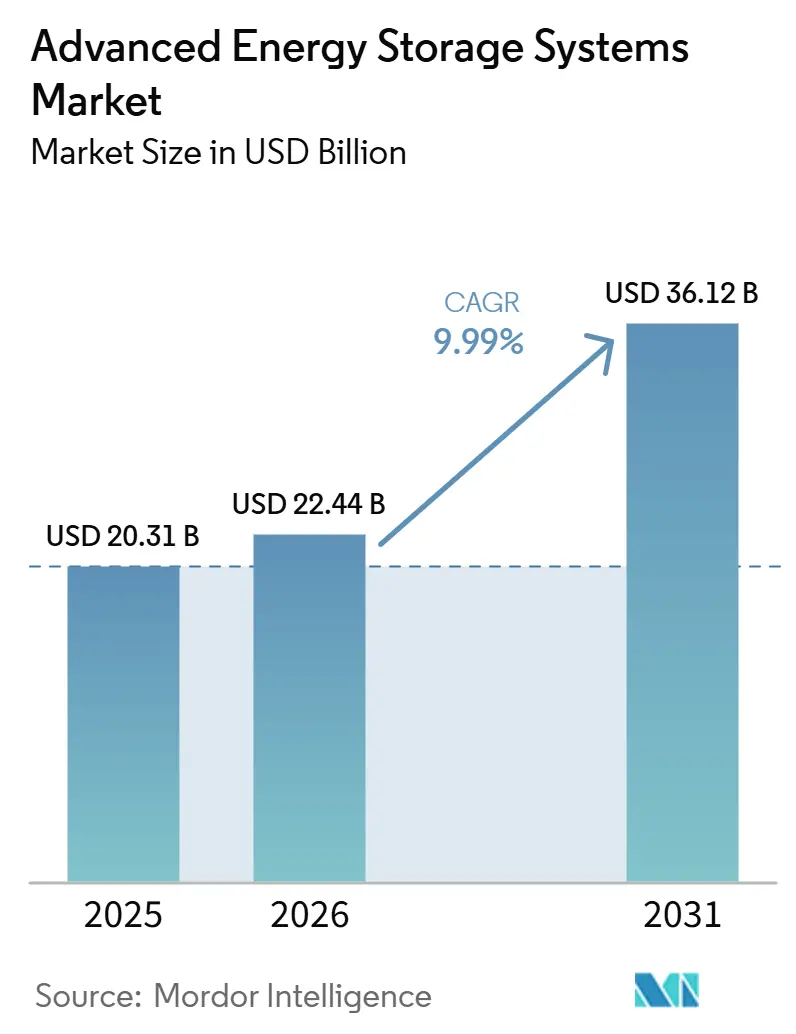

先進エネルギー貯蔵システム市場規模は、2025年の203億1,000万米ドルから2026年には224億4,000万米ドルに増加し、2031年までに361億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.99%で成長します。グリッドスケールのバッテリーとソフトウェア主導の収益スタッキングを組み合わせたビジネスモデルがこの成長の大部分を牽引しており、EV向けギガファクトリー規模の生産が定置用パックのコストを引き下げ、回収期間を短縮し続けています。[1]「バッテリーパック価格が108米ドル/kWhに下落」、Bloomberg、bloomberg.com NFPA 855などの安全規制は強化されていますが、コンプライアンス支出は需要を抑制するのではなく、設計革新を促進しています。[2]「NFPA 855 2026年版」、Financial Times、ft.com 電力会社は依然として最大の購入者ですが、バーチャルパワープラント(VPP)プラットフォームが住宅・商業用バッテリーを取引可能なグリッド資産として集約するにつれ、メーター後ろ側の導入が増加しています。[3]「セカンドライフEVバッテリーの設置コストは220〜320米ドル/kWh」、Wall Street Journal、wsj.com 地域別では、アジア太平洋が現在最大のシェアを占めていますが、インフレ抑制法(IRA)の税額控除が国内コンテンツ規則と長期売電契約を結びつけているため、北米が最も急速に拡大しています。[4]「CATLが寧徳拠点を拡張」、Reuters、reuters.com

主要レポートのポイント

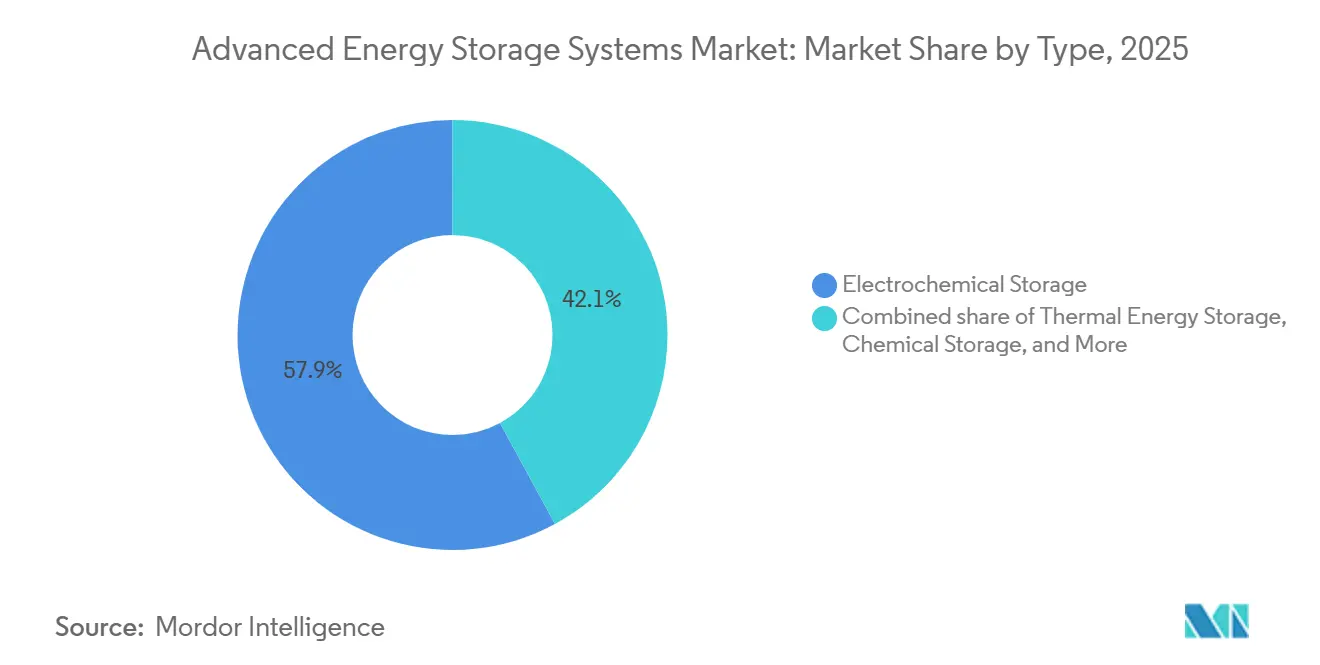

- タイプ別では、電気化学的貯蔵が2025年の先進エネルギー貯蔵システム市場シェアの57.9%をリードし、化学的貯蔵は2031年までに13.3%のCAGRで成長する見込みです。

- 用途別では、グリッド貯蔵が2025年の先進エネルギー貯蔵システム市場模の40.4%のシェアを占め、EVインフラは2031年までに18.6%のCAGRで拡大する見通しです。

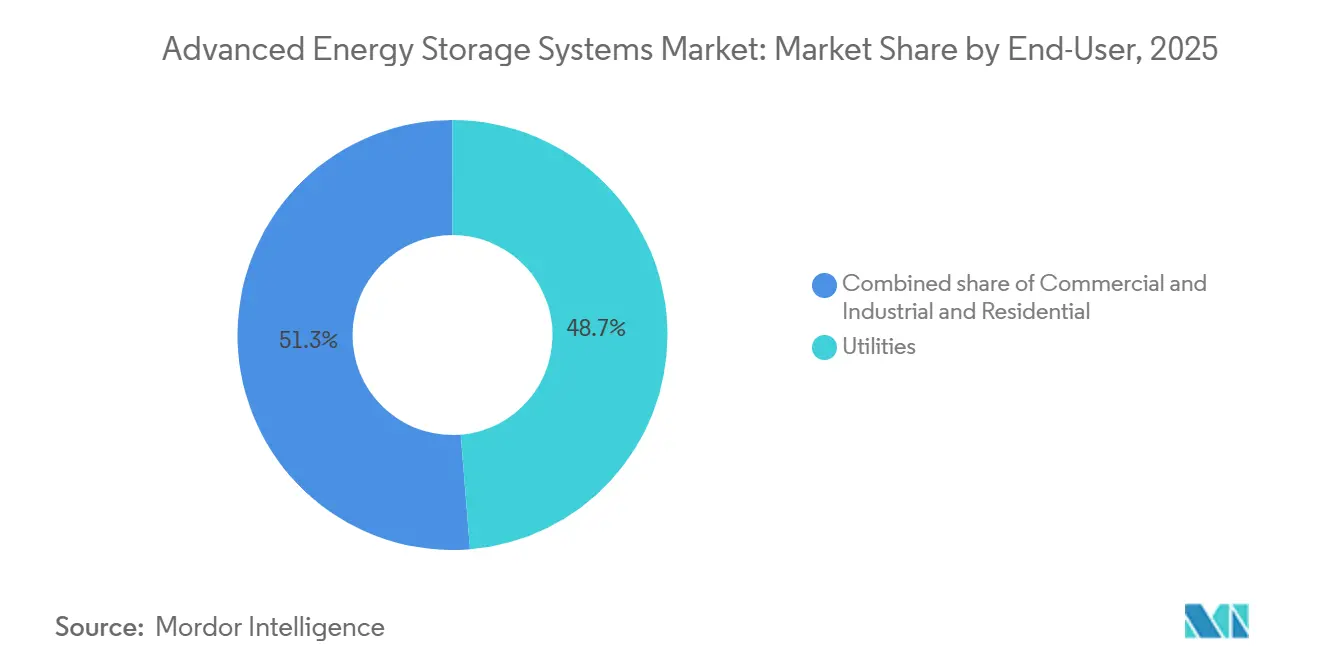

- エンドユーザー別では、電力会社が2025年の先進エネルギー貯蔵システム市場規模の48.7%のシェアを保有し、住宅向け導入は2031年までに17.9%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に46.2%の収益を獲得し、北米は2031年までに14.5%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

先進エネルギー貯蔵システム市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオンバッテリーコストの急速な低下 | +2.80% | グローバル、中国と韓国におけるコストリーダーシップ | 短期(2年以内) |

| グローバルクリーンエネルギー義務 | +2.40% | 北米、EU、中国、インド | 中期(2〜4年) |

| 補助サービス市場における収益スタッキング | +1.60% | 北米、英国、オーストラリア | 中期(2〜4年) |

| EV規模の製造効率 | +1.90% | グローバル、中国主導 | 短期(2年以内) |

| セカンドライフEVパック | +1.10% | 北米、欧州、日本 | 中期(2〜4年) |

| AI主導のディスパッチ | +1.30% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンバッテリーの米ドル/kWhの急速な低下

平均リチウムイオンパック価格は2025年に1kWh当たり108米ドルに下落し、2026年には1kWh当たり105米ドルと予測されており、大規模な電力会社の調達ではパックレベルで既に70米ドル/kWh未満の価格が確保されています。リン酸鉄リチウム(LFP)へのカソードシフトによりコバルトへの依存が解消され、サイクル寿命が向上し、4時間プロジェクトが補助金なしでマーチャントアービトラージ市場をクリアできるようになりました。CATLの寧徳拠点におけるスケールメリットは2024年に69GWhを生産し、競合他社が追いつくべき生産量のベンチマークを設定しました。コスト曲線は平坦化しており、将来の節約はパイロット段階にある全固体電池またはナトリウムイオン電池のブレークスルーにかかっています。したがって、セルメーカーはマージンを確保するために川下統合を進め、純粋なインテグレーターにソフトウェア価値への集中を迫っています。

グローバルクリーンエネルギー義務と貯蔵調達目標

2032年まで延長された米国の投資税額控除は、カリフォルニア州の16.9GW要件やニュージャージー州の2GW目標などの州目標と組み合わさり、ファイナンスのリスクを低減する明確なパイプラインを生み出しています。欧州のREPowerEUにはドイツの17.5GWと英国の50GWの目標が含まれており、中国は再生可能エネルギーの定格容量の最大20%に相当する貯蔵を義務付けています。これらの義務はバッテリーをすべての新規太陽光・風力ビジネスケースに組み込み、開発者に18〜24ヶ月前にシステムを事前発注させ、サプライチェーンを逼迫させています。IEC 62933性能基準とISO 22600安全プロトコルは普遍的な入札前提条件となりつつあり、品質基準を公式化しています。

補助サービス市場における収益スタッキング

PJM、ERCOT、英国では現在、バッテリーが電力、周波数、容量を同時に取引できるようになり、単一用途資産と比較して内部収益率が10〜15パーセントポイント向上しています。FluenceとTeslaのAIツールは数時間先の価格スパイクを予測し、15分間の決済内でサービス間で資産を切り替え、予測精度を98%まで高めています。これにより貯蔵は、グリッドの信頼性目標と投資家の利回りハードルを同時に満たすダイナミックなトレーディングブックへと変わります。垂直統合型の電力会社は透明な価格シグナルを欠くため、自由化された市場が最も恩恵を受けます。

EV規模の製造による定置用コストの低下

グローバルな自動車用セル生産量は2025年に1,200GWhを超えました。BYDの130GWhやLGのアリゾナ州16GWh工場などのプラントは生産量の最大15%を定置用注文に割り当て、自動車のコスト曲線をグリッドセグメントにもたらしています。共有サプライチェーン、ドライ電極処理、セルツーパック統合は12〜18ヶ月以内に定置用キャビネットに移行し、イノベーションサイクルを短縮しています。EV販売が鈍化した場合、設備が余剰となり価格低下が遅れるリスクが生じます。

先進エネルギー貯蔵システム市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物の価格変動 | -1.80% | グローバル、EUと北米で深刻 | 短期(2年以内) |

| 熱暴走と防火安全コスト | -1.20% | グローバル、北米とEUで最も厳格 | 中期(2〜4年) |

| 米国・EU貿易障壁と地域コンテンツ | -0.90% | 北米、EU | 中期(2〜4年) |

| 非バッテリー長時間貯蔵との競合 | -0.70% | 北米、中国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物の価格とサプライチェーンの変動

コバルトはコンゴ民主共和国の輸出割当が出荷を削減した後、2025年に240%急騰し、炭酸リチウムは中国の需要不確実性により1メートルトン当たり12,000〜28,000米ドルの間で変動しました。ニッケルはインドネシアの生産増加が価格を押し下げるという逆の傾向を示し、高コスト鉱山が休止状態のままであれば将来の供給が脅かされます。バッテリーメーカーはコバルトとニッケルのリスクを排除するリン酸鉄リチウム(LFP)の採用で対応していますが、リン酸塩への依存が生じます。複数年の売電契約と上流の合弁事業が現在標準となっており、供給安全のために鉱山に前払いできる垂直統合型大手企業が有利です。

熱暴走と防火安全コンプライアンスコスト

NFPA 855(2026年版)はハザード軽減分析を義務付け、バランスオブプラントコストに1kWh当たり15〜25米ドルを追加します。UL 9540A第6版はさらに伝播試験を厳格化し、より広いモジュール間隔とアップグレードされた冷却設計を強制します。未認証システムの保険料は20〜30%上昇し、サードパーティ検証が必須となっています。10MWh未満の小規模プロジェクトはこれらのコンプライアンスコストの償却が困難であり、開発者をユーティリティスケールの建設または認証済みターンキー製品へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

先進エネルギー貯蔵システム市場セグメント分析

タイプ別:

電気化学的優位性、化学的上昇電気化学的システムは2025年の先進エネルギー貯蔵システム市場シェアの57.9%を占め、1kWh当たり約105米ドルで価格設定されたリン酸鉄リチウム(LFP)セルと8,000サイクルを超えるライフサイクルに支えられています。したがって、電気化学的化学物質に関連する先進エネルギー貯蔵システム市場規模は、4時間の持続時間がマーチャントスプレッドをクリアできる場所で最も速くスケールします。フロー電池とナトリウム硫黄ソリューションは6〜10時間の窓に対応しますが、高温またはバナジウムコストがニッチな用途への採用を制限しています。予測期間中、段階的なコスト低下と標準化されたコンテナにより、電気化学的ポートフォリオはクリティカルピーク用途に拡大できますが、長時間貯蔵の役割は化学的または機械的形式に移行しつつあります。

化学的経路は、グリーン水素と合成燃料が限界的なピークシェーバーではなくグリッド安定性のバックストップとなるにつれ、CAGR 13.3%で成長しています。Mitsubishi Powerのユタ州317MWプロジェクトは、220MWの電解槽と洞窟貯蔵を組み合わせ、複数日の放電がピーキングガスと競合するIRRに達することを証明しています。溶融塩タンクから圧縮空気洞窟まで、熱的・機械的バリアントは地質条件と許認可によって制約されますが、8時間以上の用途では1kWh当たりの米ドル数値が低く、先進エネルギー貯蔵システム市場内で多様なミックスを確保しています。

用途別:

グリッドの主力、EVインフラの急増グリッド貯蔵は2025年に40.4%の収益を占め、電力会社がバッテリーを使用して再生可能エネルギーのスパイクを吸収し、送電アップグレードを先送りしています。ERCOTのような供給過剰なハブではIRRが薄いものの、FERC命令2023に基づく強制的な併設規則により、すべての新規再生可能エネルギー資産にバッテリーが組み込まれ、先進エネルギー貯蔵システム市場規模が電力会社の調達に固定されています。容量入札には多くの場合、標準として4時間バッテリーが含まれており、容量支払い構造と整合し、カーテルメントを低減しています。

EVインフラは最も急速に成長しており、充電ポイント事業者が需要料金管理のためにオンサイトバッテリーを追加しながら同時に周波数サービスを取引するため、2031年にかけてCAGR 18.6%で拡大しています。デュアル収益経路は、従来のユーティリティスケールシステムでは再現できない優れたリターンを生み出します。産業用エネルギー管理、バックアップ電力、オフグリッドマイクログリッドも、ディーゼルパリティが設置1kW当たり300米ドルを下回るにつれて拡大しています。

エンドユーザー別:

電力会社が基盤、住宅用が上昇電力会社は2025年の先進エネルギー貯蔵システム市場シェアの48.7%を保持し、100MWのバッテリーを使用して2億米ドルの変電所拡張を先送りし、正味現在価値で最大8,000万米ドルを節約しています。しかし、4年間の系統連系待ちと土地不足により、グリッド先送りだけでは量的成長を維持できないことが証明され、メーター後ろ側の機会に注目が移っています。

住宅用導入は、バーチャルパワープラット(VPP)が数千台のPowerwallとEnphaseユニットを卸売市場に入札するマルチギガワットフリートに集約するにつれ、CAGR 17.9%で増加しています。1家庭当たり8,000米ドルからのハードウェア価格とカリフォルニア州のSGIPなどのインセンティブプログラムが初期コストを相殺し、郊外の住宅をディスパッチ可能なグリッド容量に変えています。商業・産業ユーザーは、設備投資をアウトソースしながら料金アービトラージを獲得するサービスとしての貯蔵契約を通じて中間を埋めています。

地域分析

アジア平洋地域の先進エネルギー貯蔵システム市場

アジア太平洋地域は2025年に売上高の46.2%を占め、CATL、BYD、EVE Energyが合計で年間300 GWhを超える生産量を達成した中国の垂直統合型バリューチェーンに支えられています。すべての再生可能エネルギー発電所に15〜20%の貯蔵設備を含めることを義務付ける省レベルの規制が継続的な需要を生み出しており、山東省の3.5 GW規模の設備などのメガプロジェクトが大規模な実行力を示しています。日本は長期間の強靭性確保のためにナトリウム硫黄電池を推進し、インドのPLI制度は東南アジアのパイプラインに供給するギガファクトリーへの資金提供を行っており、先進エネルギー貯蔵システム市場が引き続き同地域に根ざしていることを確かなものにしています。

北米の先進エネルギー貯蔵システム市場

北米はインフレ抑制法の税額控除および国内調達ボーナスを背景にCAGR 14.5%で成長しており、Teslaの40 GWh メガパックラインやLGのアリゾナ州拡張を含む国内製造への調達が促進されています。ERCOTは2025年に年間増設量でカリフォルニア州を上回り、パフォーンスベースの補助サービス価格がサブ秒応答資産に報酬を与えています。カナダとメキシコは再生可能エネルギーの安定化を目的とした政策主導のオークションで後に続いています。

欧州・中東・アフリカおよび南米の先進エネルギー貯蔵システム市場

欧州の50 GWを目指す英国目標、17.5 GWのドイツ目標、およびEU域内調達基準により、開発事業者は供給安全保障と現地組立に伴う15〜20%高いキャペックスのバランスを取ることを余儀なくされています。北欧の揚水発電が季節的な需給調整を担う一方、東欧は拡大する太陽光パイプラインの安定化に向けてリチウム貯蔵に注目しています。南米はブラジルとアルゼンチンで初の大規模入札の準備を進めており、太陽光・貯蔵ハイブリッドによるカーテールメント削減を見込んでいます。中東・アフリカ地域はサウジアラビアが2026年1月に7.8 GWhの電池を系統連系し、地域記録を樹立したことで加速しています。

競合ランドスケープ

市場は中程度に集中しています。CATL、BYD、Tesla、LG Energy Solution、Samsung SDIがセル供給の基盤を担い、Fluence、Sungrow、Hitachi Energyはハードウェアとソフトウェアおよび長期サービスをバンドルしています。AIディスパッチは、モジュールコストがコモディティ化しても統合業者がプレミアム価格を維持できる差別化要因となっています。政府のインセンティブはアジア企業に地域ラインの構築を促しており、LGのアリゾナ工場やSungrowのポーランド工場に見られるように、政策コンプライアンスと市場アクセスの結びつきが強まっています。Form EnergyやESS Inc.などの破壊的企業は、100時間の持続時間を約束する鉄空気・鉄フロー化学物質を標的とし、Energy Vaultはリチウムよりも土地が安い場所に重力貯蔵を展開しています。

エネルギー貯蔵戦略はハードウェアのコモディティ化からソフトウェアの差別化へと移行しています。Fluence Energyの10.8GWのバックログはサービス契約に依存し、Teslaの垂直統合はバリューチェーンのマージンを獲得しています。ESS Inc.やInvinity Energy Systemsなどの新興破壊的企業はフロー電池で革新しています。CATLとLG Energy Solutionによる特許出願は全固体電解質に焦点を当てています。北米と欧州の政策は、市場アクセスを維持するためにアジアメーカーによる地域生産投資を促進しています。

先進エネルギー貯蔵システム産業リーダー

Tesla Energy

Sungrow

CATL

Fluence

BYD

- *免責事項:主要選手の並び順不同

本レポートで取り上げた先進エネルギー貯蔵システム市場の企業

- Tesla, Inc.

- Siemens AG

- LG Energy Solution

- Fluence Energy, Inc.

- Samsung SDI Co., Ltd.

- General Electric Company

- BYD Company Ltd.

- Hitachi Energy

- Panasonic Holdings Corporation

- Saft Groupe S.A.

- VARTA AG

- Mitsubishi Power

- NGK Insulators, Ltd.

- ESS Inc.

- EnerSys

- Hydrostor Inc.

- Ambri Inc.

- Invinity Energy Systems

- Energy Vault Holdings, Inc.

- Stryten Energy

- Contemporary Amperex Technology Co. Ltd. (CATL)

- Sungrow Power Supply Co., Ltd.

- EVE Energy Co., Ltd.

- HyperStrong Technology

- CRRC Zhuzhou Institute

先進エネルギー貯蔵システム市場における最近の業界動向

- 2026年3月:Tesla と LG Energy Solution は、インフレ抑制法の税額控除を活用し、ミシガン州に50 GWhのリン酸鉄リチウムプラントを建設するための43億ビリオン米ドルの合弁事業を設立しました。

- 2026年3月:Huawei Digital Power と Aggreko は、ブラジルのミナスジェライス州において110 MWpの太陽光発電と120 MWhの貯蔵を組み合わせたプロジェクトを建設する1.8 ビリオン 米ドルの契約を受注しました。

- 2026年3月:アルゼンチンは、パタゴニアの風力発電の出力抑制を緩和するため、700 MW、7.0 ビリオン 米ドルの貯蔵入札を開始しました。

- 2026年2月:Sungrow は、ポーランドに12.5 GWhのバッテリー工場と20 GWのインバーターラインを建設するために2.3 ビリオン ユーロを投資することを表明しました。

グローバル先進エネルギー貯蔵システム市場レポートの範囲

先進エネルギー貯蔵システム(AESS)は、ある時点で生成されたエネルギーを後で使用するために貯蔵する現代技術を包含し、従来の貯蔵方法と比較して効率の向上、応答時間の短縮、容量の増大を提供します。

先進エネルギー貯蔵システム市場は、タイプ、用途、エンドユーザー、地域別にセグメント化されています。タイプ別では、市場は電気化学的、熱的、機械的、化学的、ハイブリッドエネルギー貯蔵システムにセグメント化されています。用途別では、市場はグリッド貯蔵、再生可能エネルギー統合、バックアップ電力、EVインフラ、産業用、オフグリッド、住宅用用途にセグメント化されています。エンドユーザー別では、市場は電力会社、商業・産業、住宅セクターにセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における先進エネルギー貯蔵システム市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

セグメンテーションの概要

| 電気化学的貯蔵 | リチウムイオン電池 |

| ナトリウム硫黄電池 | |

| フロー電池 | |

| 鉛蓄電池 | |

| ニッケル系電池 | |

| 熱エネルギー貯蔵 | 顕熱 |

| 潜熱 | |

| 熱化学 | |

| 機械的貯蔵 | 揚水発電 |

| 圧縮空気エネルギー貯蔵(CAES) | |

| フライホイール貯蔵 | |

| 化学的貯蔵 | 水素 |

| 合成天然ガス | |

| アンモニア | |

| ハイブリッドエネルギー貯蔵システム |

| グリッド貯蔵 |

| 再生可能エネルギー統合 |

| バックアップ電力システム |

| 電気自動車インフラ |

| 産業用エネルギー管理 |

| オフグリッドおよび遠隔地貯蔵 |

| 住宅用貯蔵 |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 電気化学的貯蔵 | リチウムイオン電池 |

| ナトリウム硫黄電池 | ||

| フロー電池 | ||

| 鉛蓄電池 | ||

| ニッケル系電池 | ||

| 熱エネルギー貯蔵 | 顕熱 | |

| 潜熱 | ||

| 熱化学 | ||

| 機械的貯蔵 | 揚水発電 | |

| 圧縮空気エネルギー貯蔵(CAES) | ||

| フライホイール貯蔵 | ||

| 化学的貯蔵 | 水素 | |

| 合成天然ガス | ||

| アンモニア | ||

| ハイブリッドエネルギー貯蔵システム | ||

| 用途別 | グリッド貯蔵 | |

| 再生可能エネルギー統合 | ||

| バックアップ電力システム | ||

| 電気自動車インフラ | ||

| 産業用エネルギー管理 | ||

| オフグリッドおよび遠隔地貯蔵 | ||

| 住宅用貯蔵 | ||

| エンドユーザー別 | 電力会社 | |

| 商業・産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

先進エネルギー貯蔵システム市場は2031年にかけてどのくらいの速さで成長すると予測されていますか

収益は2026年の224億4,000万米ドルから2031年までに361億2,000万米ドルに増加すると予測されており、2026年から2031年の期間にわたってCAGR 9.99%を反映しています

現在最大のシェアを持つ貯蔵技術はどれですか

主にリン酸鉄リチウム(LFP)である電気化学的バッテリーが2025年に57.9%のシェアを支配しました

最も急速に容量を追加している地域はどこですか

北米はインフレ抑制法(IRA)のインセンティブとERCOTの補助サービス市場収益により、CAGR 14.5%で成長をリードしています

セカンドライフEVバッテリーが注目を集めている理由は何ですか

再利用されたパックは新品セルの約半分のコストで設置でき、商業購入者の回収期間を3〜5年に短縮します

ユーティリティスケールバッテリーの主な規制上のハードルは何ですか

更新されたNFPA 855とUL 9540A防火安全基準により、コンプライアンスコストとして1kWh当たり15〜25米ドルが追加され、大規模な熱暴走試験が必要です

ソフトウェア主導のディスパッチ最適化を支配している企業はどこですか

MosaicプラットフォームのFluence EnergyとAutobidderのTeslaがAIベースの収益スタッキングソリューションでリードしています

最終更新日: