エネルギー改修市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 216.69 十億米ドル |

| 市場規模 (2031) | 295.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

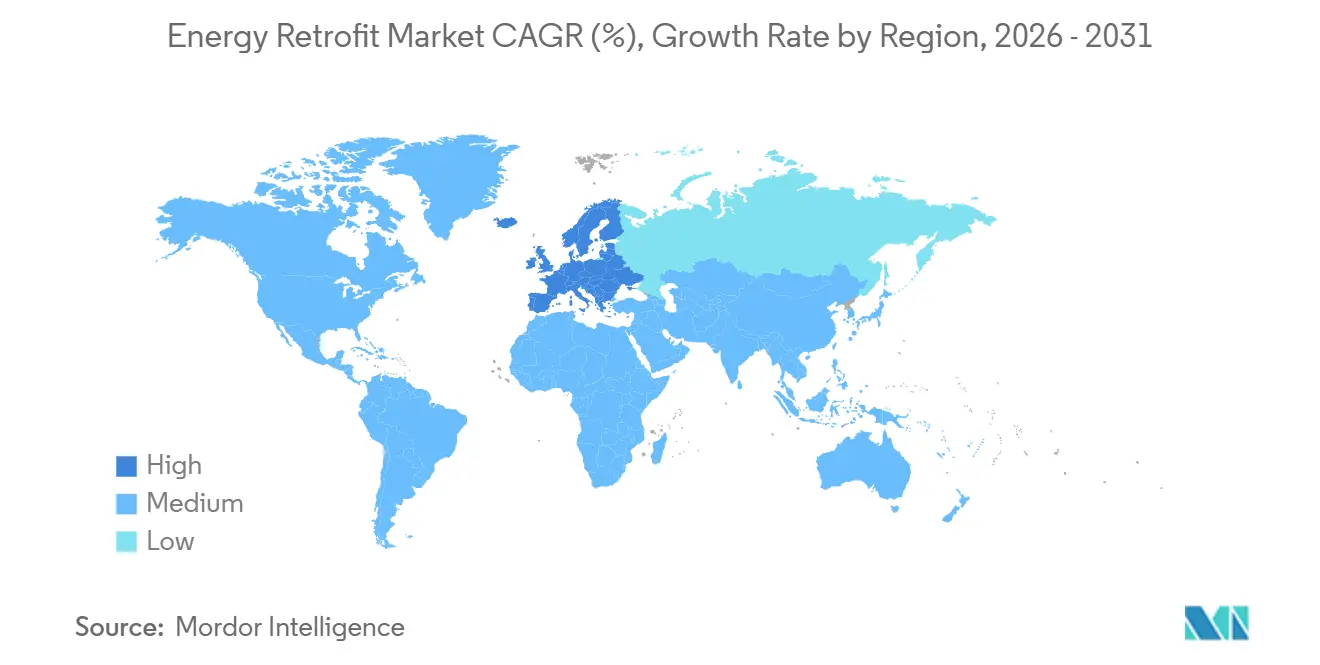

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

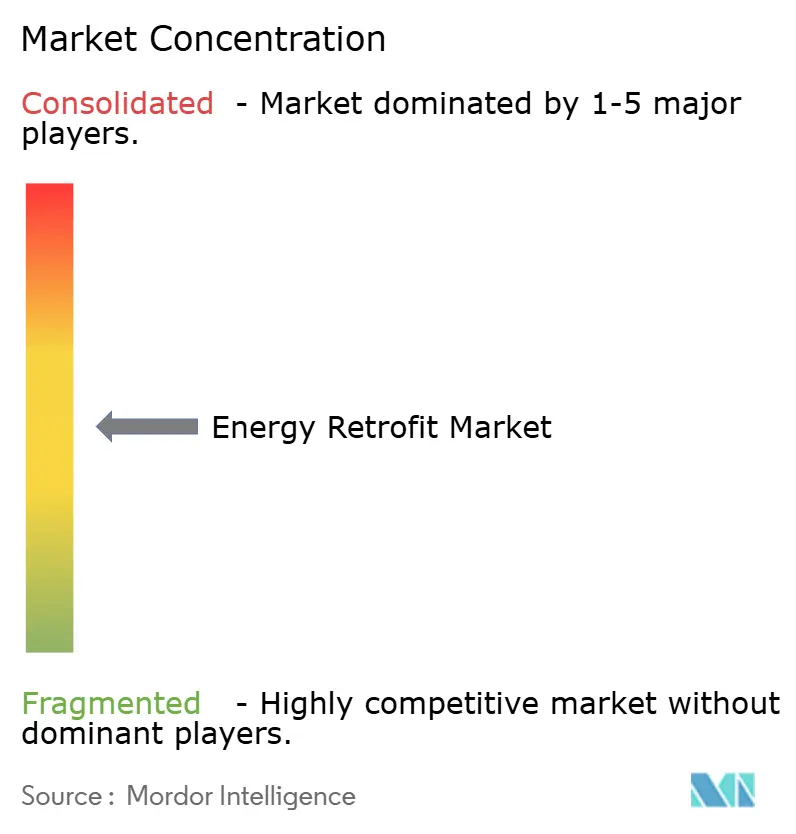

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー改修市場分析

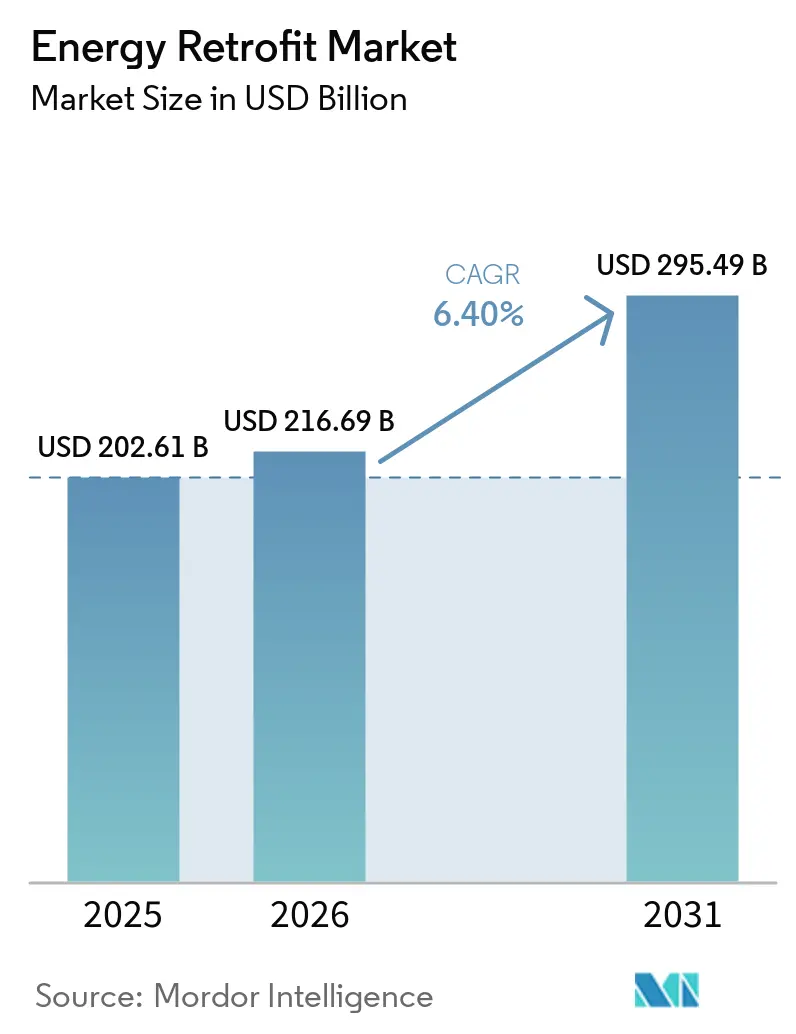

エネルギー改修市場の規模は、2025年の2,026億1,000万米ドルから2026年には2,166億9,000万米ドルに拡大し、2031年までに2,954億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.40%で成長します。企業の脱炭素化公約、政府規制の強化、エネルギー価格の変動激化により、借入コストが上昇する中でも、オーナーは資本投下を加速させています。サービスプロバイダーの収益を検証済み削減量に連動させる成果ベースの契約は、クライアントからパフォーマンスリスクを移転させ、機関投資家にとってより深い介入を財務的に受け入れやすくしています。AIを活用した建物デジタルツイン分析の急速な革新により、従来は検出が経済的に見合わなかった詳細な節約機会が明らかになっており、米国の70億米ドル規模の「Solar for All」プログラムなどの魅力的な補助金制度が、太陽光発電統合型改修の回収期間を短縮しています。[1]米国エネルギー省、「Solar for All 資金調達発表」、energy.gov こうした動向により、迅速な成果を獲得する大量の浅層改修セグメントと、包括的かつ長期的な脱炭素化を実現する急成長中の深度改修セグメントという、二速市場が形成されつつあります。

レポートの主要ポイント

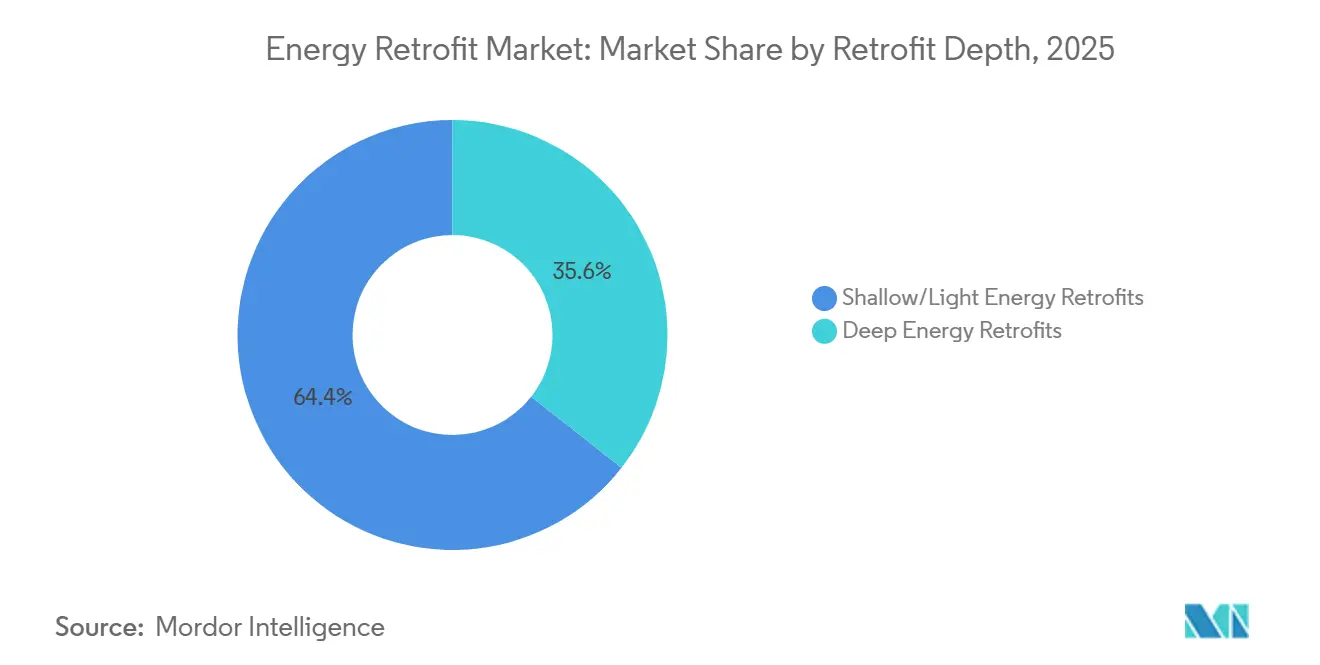

- 改修深度別では、浅層改修が2025年の収益の64.4%を占め、深度改修は2031年にかけてCAGR 8.6%で拡大しています。

- 技術別では、HVACシステムが2025年のエネルギー改修市場シェアの43.1%を占め、再生可能エネルギー統合ソリューションはCAGR 10.3%で成長すると予測されています。

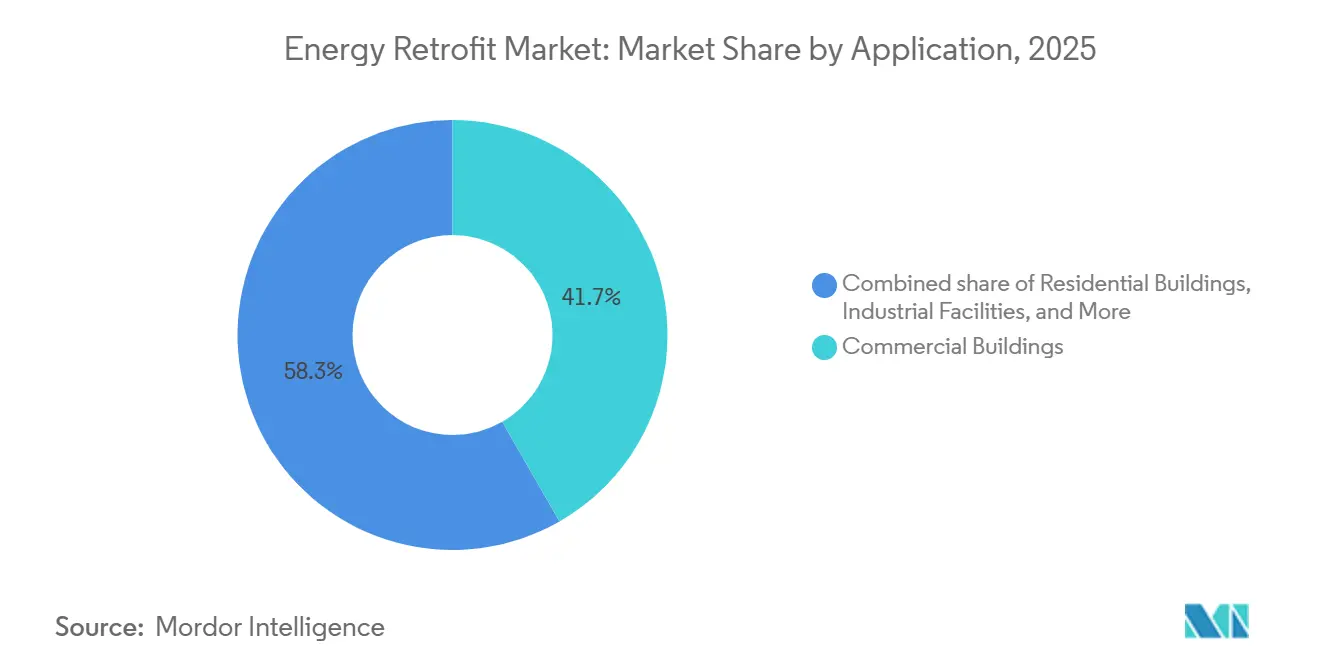

- 用途別では、商業建物がエネルギー改修市場における2025年の支出の41.7%を占め、公共・公的施設はCAGR 9.7%で拡大すると予測されています。

- 地域別では、北米が2025年の世界収益の38.9%を占めていますが、欧州はCAGR 9.0%で2031年まで最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエネルギー改修市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のエネルギー効率化義務・インセンティブ | +1.8% | 世界全体、特にEUおよび北米 | 中期(2〜4年) |

| 企業の脱炭素化/ESGコミットメントによる改修需要の加速 | +1.5% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| OECD経済圏における老朽化建物ストックのアップグレード必要性 | +1.2% | 北米、欧州、日本 | 長期(4年以上) |

| 電力・ガス価格の変動による回収期間重視の改修促進 | +0.9% | 欧州、アジア太平洋中核部、中東・アフリカへの波及 | 短期(2年以内) |

| AIを活用した建物デジタルツイン分析による潜在的節約機会の発掘 | +0.7% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 成果ベースのファイナンシングおよびESG連動ローンの普及拡大 | +0.6% | 世界全体、北米およびEUで先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のエネルギー効率化義務・インセンティブ

欧州連合の改正建物エネルギー性能指令は、2024年に加盟国が国内法に転換し、任意のアップグレードを法的義務に転換する法定改修要件を設定しました。ドイツは2024年にBEGプログラムの下で効率化アップグレードに135億ユーロを拠出し、フランスのMaPrimeRénov'はヒートポンプ設置の補助に26億ユーロを追加しました。米国では、インフレ削減法のセクション179Dが、エネルギー削減50%を達成するプロジェクトに対して1平方フィートあたり5米ドルの控除を提供し、超党派インフラ法はエネルギー効率・保全ブロック補助金を通じて35億米ドルを投入しました。2025年4月に施行された日本の改正建築物省エネ法は、すべての新築非住宅物件に義務的な省エネ基準を課し、先行的な改修の波を引き起こしました。韓国のゼロエネルギー建築義務は2025年6月に500平方メートル超のすべての公共建物に拡大され、改修費用の最大50%を補助するソウル市の補助金制度が補完しています。

企業の脱炭素化/ESGコミットメントによる改修需要の加速

大企業は、科学的根拠に基づく排出削減ロードマップに改修支出を直接組み込んでいます。IKEAは2030年までに全直営店をネットゼロエネルギーにアップグレードすることを目指し、2024年末までに400店舗に1.7GWの屋上太陽光発電を設置する計画です。リーバイ・ストラウスは2027年までに施設の90%を改修し、エネルギー原単位を40%削減することを約束しています。サンフランシスコ連邦準備銀行の2024年の研究では、科学的根拠に基づく公開目標を持つ企業は、同業他社と比較して効率化プロジェクトに23%多くの資本を投入していることが示されました。[2]サンフランシスコ連邦準備銀行、「企業ESGと資本配分」、frbsf.org 資金調達ツールも並行して進化しており、HSBCは2024年に欧州のREITに対して5億米ドルのサステナビリティ連動ローンを組成し、検証済みポートフォリオのエネルギー原単位が低下するにつれて借入コストを削減しています。

OECD経済圏における老朽化建物ストックのアップグレード必要性

欧州委員会によると、欧州の既存建物の約75%はエネルギー非効率のままであり、2026年時点で存在する建物の85%〜95%は2050年においても使用され続けると見込まれています。北米でも同様の老朽化傾向が見られ、商業建物の中央値は現代のエネルギーコードが制定される以前の1990年以前に建設されています。維持管理の先送りにより、外皮は気密性が低く、機械設備は陳腐化しており、費用対効果の高い介入の大きな積み残しが生じています。日本の国土交通省は、オフィス床面積の41%が1981年以前の耐震・断熱基準に基づいて建設されていると推計しており、包括的なアップグレードの余地が大きいことを示しています。こうした人口統計的要因は、現在の予測期間をはるかに超えて続く改修需要の長い裾野を保証しています。

電力・ガス価格の変動による回収期間重視の改修促進

欧州の産業用電力は2024年に平均1kWhあたり0.18ユーロとなり、危機前の水準より60%高く、2022年の高値からスポット価格が緩和しても堅固な節約経済性を維持しています。米国の商業用電力料金は2024年に前年比4.2%上昇し、天然ガス価格は7.8%上昇したことで、カリフォルニア州のオフィスビルにおけるLED照明の回収期間は2.1年に短縮されました。韓国の商業用電力料金は2024年に13.1%上昇し、ドバイは2025年1月に料金を8%引き上げたことで、施設管理者の太陽光発電・蓄電池システムへの関心が高まっています。エネルギー価格の変動は、資本集約型改修の財務的論理を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術コスト低下にもかかわらず高い初期設備投資 | -1.1% | 世界全体、特にアジア太平洋新興国および南米 | 短期(2年以内) |

| 家主・テナント間の分割インセンティブのジレンマ | -0.8% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 深度改修の熟練労働者・プロジェクトマネージャーの不足 | -0.6% | 世界全体、特に北米およびEU | 中期(2〜4年) |

| パフォーマンスリスクの認識と測定の不確実性 | -0.4% | 世界全体、特に新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

技術コスト低下にもかかわらず高い初期設備投資

包括的な改修は、外皮アップグレード、HVACの更新、制御システムの統合を一つのプロジェクトにまとめることが多く、典型的な支出は6〜7桁の金額に達します。2024年のブリティッシュコロンビア州のメタ分析では、深度改修の中央値コストが1平方フィートあたり150〜250カナダドル(110〜185米ドル)であり、補助金後でも単純回収期間が15年を超えることが判明しており、多くの投資家の保有期間をはるかに上回ります。[4]ブリティッシュコロンビア大学、「深度改修コスト研究」、ubc.ca 欧州委員会は、2030年の改修目標に対する年間資金不足を950億ユーロと試算しています。インドでも同様の資金不足が迫っており、調査対象のオーナーの68%が初期コストを行動の主な抑制要因として挙げています。グリーンバンクやオンビル・ファイナンシングなどの新興ツールは有望ですが、一部の米国州とわずかなEU諸国に限定されています。

家主・テナント間の分割インセンティブのジレンマ

複数テナントの建物では、家主が資本コストを負担する一方でテナントが光熱費の節約を享受するため、リターンが魅力的であっても投資が抑制されます。2024年の市場変革研究所の調査では、賃貸の米国商業物件におけるアップグレードの確率が、オーナー占有物件と比較して41%低いことが記録されました。[3]市場変革研究所、「エネルギーアップグレードに対する分割インセンティブの影響」、imt.org EPC「E」以下の評価資産のリースを禁止する英国の最低エネルギー効率基準は、2023年から2025年にかけて家主負担の改修を19%増加させました。それでも、北米の商業リースの8%未満しか、コストと便益を公平に分担するグリーンリース条項を組み込んでいません。3年間のテナントコミットメントを確保した家主に50%の税額控除を提供するシンガポールの政策は、より広範な採用のモデルを提供する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

改修深度別:浅層改修が優位、深度介入が勢いを増す

浅層改修は2025年のエネルギー改修市場規模の64.4%を占め、LED再ランプ、スマートサーモスタット、低コストの断熱材追加など、最小限の混乱で15%〜25%の節約をもたらす迅速な回収措置に対するオーナーの選好を反映しています。深度改修は資本集約的ではありますが、ネットゼロ義務がポートフォリオをエネルギー原単位50%超の削減に向けて推進するにつれ、CAGR 8.6%で拡大しています。米国のBetter Buildings Initiativeプロジェクトにおける中央値38%の節約は、効率連動ファイナンシングの下での長期償却スケジュールを正当化する上昇余地を裏付けています。

産業バリューチェーンは二極化しています。電気工事業者が大量の浅層工事を支配する一方、深度プロジェクトは成果ベースの契約の下で外皮再設計、機械アップグレード、再生可能エネルギー設置を統合できる専門エンジニアリング会社を引き付けています。パッシブハウス認証は信頼性の指標として台頭しており、2024年には世界で1,840件の認証改修プロジェクトが実施され、2022年比64%増となっています。ポーランドとルーマニアの集合住宅深度改修向けの欧州投資銀行の2億ユーロのファシリティは、節約担保型債務構造に対する投資家の関心の高まりを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:HVACの優位性に再生可能エネルギー統合の急増が迫る

HVACの更新は2025年の支出の43.1%を占め、老朽化したボイラーやチラーが可変冷媒流量システムやヒートポンプに置き換えられることで推進されており、室内空気質を改善しながら30%〜40%の節約を実現しています。再生可能エネルギー統合ソリューション(屋上太陽光発電、太陽熱、蓄電池)は、2024年に発表された70億米ドルの米国Solar for All補助金に後押しされ、2031年にかけてCAGR 10.3%を記録すると予測されています。

成熟市場で既に70%超の普及率を誇るLED照明システムは、現在、在室感知と昼光利用を組み合わせたスマート制御に焦点を当てています。高性能断熱材や窓ガラスを含む外皮材料は、欧州における建物エネルギー性能指令主導の需要に乗り、2025年のエネルギー改修市場シェアの14%を占めました。Schneider ElectricのEcoStruxureなどのスマートビルディングプラットフォームは、2024年末時点で48万サイトで稼働しており、これらの異なる技術を統合し、施設チームが共通インターフェースからHVAC、照明、プラグ負荷全体の節約を調整できるようにしています。

用途別:商業建物が主導、公共部門が加速

商業物件は2025年のエネルギー改修市場収益の41.7%を占め、オフィス、小売、ホスピタリティ資産の純営業収益を向上させるために効率化の恩恵を活用しています。公共部門の建物は、政府が3億7,000万平方フィートの連邦不動産をカバーする米国一般調達局の2045年ネットゼロ公約などの法定目標を追求するにつれ、CAGR 9.7%で最も急成長するエンドユースとなっています。ドイツのBEGおよびフランスのMaPrimeRénov補助金に支援された住宅改修は支出の28%を占め、産業施設は12%を占め、2〜3年の回収期間を活用するためのプロセス熱回収と高天井LED照明に注力しています。

エネルギー節約パフォーマンス契約は公共部門の優先調達ルートです。米国では2024年に連邦・州のエネルギー節約パフォーマンス契約が21億米ドルの規模に達し、英国の公共部門脱炭素化スキームは学校・病院のアップグレードに14億5,000万ポンドを配分しました。これらの契約は施設オーナーのキャッシュフローリスクを軽減し、投資家の信頼を高める標準化された測定・検証プロトコルを促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のエネルギー改修市場収益の38.9%を占め、米国の手厚い連邦税制優遇措置と州レベルのグリーンバンク融資プログラムに支えられています。カリフォルニア州の2026年の新築商業建物向け太陽光発電・蓄電池義務が改修範囲に波及するにつれ、同地域の規制圧力は強まるでしょう。

CAGR 9.0%で成長すると予測される欧州は、建物エネルギー性能指令の厳格なコンプライアンス期限と、ドイツのBEGや英国の公共部門脱炭素化補助金などの数十億ユーロ規模の補助金制度の恩恵を受けています。しかし欧州委員会は年間950億ユーロの資金不足を警告しており、改修モーゲージポートフォリオやEU保証スキームなどの創造的な手段を促進しています。

アジア太平洋のトレンドは多様です。中国の第14次五カ年計画は2025年までに3億5,000万平方メートルの改修を目標としていますが、執行状況は省によって大きく異なります。日本の2025年4月の建物エネルギーコード強化は商業中核部でのアップグレードの波を引き起こしており、韓国の積極的なゼロエネルギー義務は公共ストックにおける半額補助の改修を触媒しています。中南米と中東・アフリカは、ブラジルのPROCELやUAEのEstidamaなどの旗艦プログラムを通じて、将来の規模拡大に向けた規制基盤を整備しています。

競合状況

世界のエネルギー改修市場は、規模とソフトウェアの差別化が収益創出において重要な役割を果たす、中程度に分散した産業です。Honeywellは2024年6月にCarrierのAccess Solutionsを49億5,000万米ドルで買収し、セキュリティとビルオートメーション資産を統合することで、120万サイトにわたるエネルギーと安全のアップグレードをバンドル提供できる体制を整えました。Johnson Controlsは2025年8月に住宅用HVACから撤退し、同部門を81億米ドルでBoschに売却して商業用制御・サービスに注力を絞り、この転換により営業利益率が300ベーシスポイント向上すると見込まれています。

ENGIEのEquans子会社は31億ユーロの資金を活用してエンジニアリング人材を獲得し、2024年10月のBalfour Beatty Engineering Services買収および2025年1月のSkyline Consultancy取引に見られるように、成果ベースの契約を中東に拡大しています。BlocPowerやDandelion Energyなどの小規模な破壊的企業は、オンビル・ファイナンシングを伴う標準化されたヒートポンプ改修に特化し、未開拓の住宅セグメントを侵食しています。特許活動も活発化しており、米国特許商標庁は2024年に347件のビルオートメーション特許を付与し、前年比19%増となっており、歴史的にハードウェアが支配してきた産業においてソフトウェア知的財産の戦略的価値が高まっていることを示しています。

エネルギー改修産業のリーダー企業

Johnson Controls

Siemens AG

Schneider Electric

ENGIE

Ameresco

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:シンガポールの国家環境庁(NEA)は、シンガポール西部のトゥアス地区にあるトゥアスサウス焼却プラント(TSIP)のボイラー改修工事の契約を三菱重工業アジアパシフィック社に授与しました。この改修は、ストーカー型焼却炉(注)の廃棄物処理能力を安定させ、施設の運用寿命を延長するために設計されています。

- 2025年2月:ABBとSamsung ElectronicsはABBのInSiteプラットフォームをSmartThingsと統合し、家庭および軽商業用エネルギー管理を強化しました。

- 2025年1月:ABBはトロントを拠点とする生成AI エネルギー管理スタートアップのEdgecomに投資しました。同社の革新的なエネルギー管理プラットフォームは人工知能を活用し、産業・商業ユーザーが電力需要のピークを効果的に管理・削減できるよう支援します。

- 2024年2月:Hawaiian ElectricはAmorescoを選定し、グリッドの脱炭素化を支援するŪkiu Energy 40MWの再生可能エネルギーサイトを開発しました。

世界のエネルギー改修市場レポートの調査範囲

エネルギー改修は、エネルギー使用量の削減、光熱費の削減、持続可能性の向上を目的として、既存建物に先進的なエネルギー効率技術を導入するものです。このプロセスには、HVACや照明などの旧式システムのアップグレード、または建物全体の性能を向上させるための断熱材の追加が含まれる場合があります。主な目的は、炭素排出量の削減、エネルギー効率の向上、および居住者の快適性の改善です。

エネルギー改修市場は、改修深度、技術、用途、地域によって区分されています。改修深度別では、市場は深度エネルギー改修と浅層/軽度エネルギー改修に区分されています。技術別では、市場はHVACシステム、照明システム、建物外皮、再生可能エネルギー統合、給湯・配管、その他に区分されています。用途別では、市場は住宅建物、商業建物、産業施設、公共・公的建物に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 深度エネルギー改修 |

| 浅層/軽度エネルギー改修 |

| HVACシステム |

| 照明システム |

| 建物外皮(断熱材および窓ガラス) |

| 再生可能エネルギー統合(太陽光発電、太陽熱) |

| スマートビルディング制御およびIoT |

| 給湯・配管 |

| 住宅建物 |

| 商業建物 |

| 産業施設 |

| 公共・公的建物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 改修深度別 | 深度エネルギー改修 | |

| 浅層/軽度エネルギー改修 | ||

| 技術別 | HVACシステム | |

| 照明システム | ||

| 建物外皮(断熱材および窓ガラス) | ||

| 再生可能エネルギー統合(太陽光発電、太陽熱) | ||

| スマートビルディング制御およびIoT | ||

| 給湯・配管 | ||

| 用途別 | 住宅建物 | |

| 商業建物 | ||

| 産業施設 | ||

| 公共・公的建物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のエネルギー改修市場の規模はどのくらいですか?

エネルギー改修市場の規模は2026年に2,166億9,000万米ドルであり、2031年に向けてCAGR 6.4%で推移しています。

2025年のエネルギー改修市場シェアで最大のセグメントはどれですか?

浅層改修が2025年の世界収益の64.4%を占めてトップとなっています。

2031年にかけて最も急成長する技術カテゴリーはどれですか?

再生可能エネルギー統合ソリューションはCAGR 10.3%で成長すると予測されており、HVAC、照明、外皮アップグレードを上回っています。

欧州が最も急成長する地域市場である理由は何ですか?

厳格な建物エネルギー性能指令の義務と数十億ユーロ規模の補助金制度が、欧州の改修支出においてCAGR 9.0%を牽引しています。

成果ベースの契約はプロジェクトファイナンシングをどのように変えていますか?

パフォーマンスリスクをサービスプロバイダーに移転させることで、建物オーナーは10〜15年にわたる節約担保型の支払い構造で深度改修に資金を調達できるようになっています。

最終更新日: