中国コンテナガラス包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

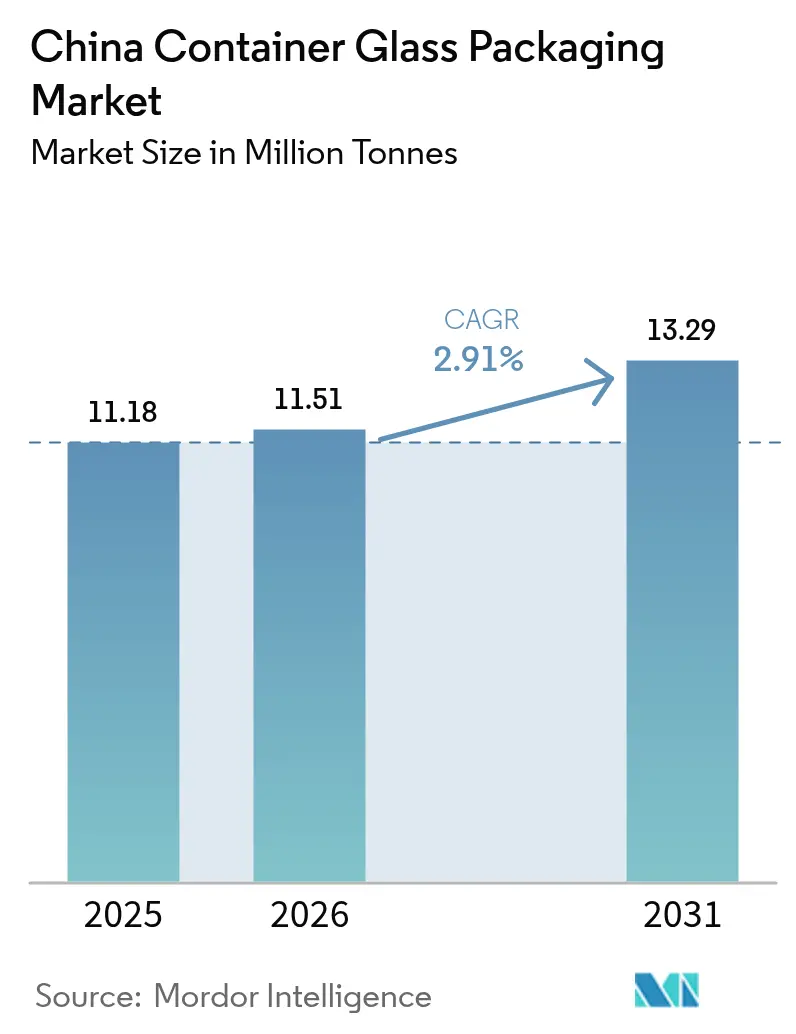

| 基準年の市場規模 (2025) | 11.18 百万トン |

| 市場取引高 (2026) | 11.51 百万トン |

| 市場取引高 (2031) | 13.29 百万トン |

| 成長率 (2026 - 2031) | 2.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国コンテナガラス包装市場分析

中国コンテナガラス包装市場規模は2025年に1,118万トンと評価され、2026年の1,151万トンから2031年には1,329万トンに達すると推定されており、予測期間(2026年~2031年)においてCAGR 2.91%で成長する見込みです。健全なマクロ経済状況、飲料のプレミアム化、および強化されたサステナビリティへの要請が、この安定した成長軌道を牽引しています。東部沿岸省における輸出能力の拡大が安定した対外出荷量を支え、一方で一線都市の消費者はトレードアップ行動を加速させ、単位価値を押し上げています。化粧品および医薬品の充填業者は、プラスチックよりも化学的に不活性なガラスを選好しており、原材料の価格変動がメーカーマージンを圧迫する状況においても需要を下支えしています。また、政府主導のリサイクルプログラムがカレット不足を緩和し、コスト構造を改善することで、エネルギー価格の急騰をある程度緩和しています。これらの要因が相互に作用し、景気循環的な逆風にもかかわらず、中国ガラスコンテナ包装市場は総じて底堅い状況を維持しています。

主要レポートの要点

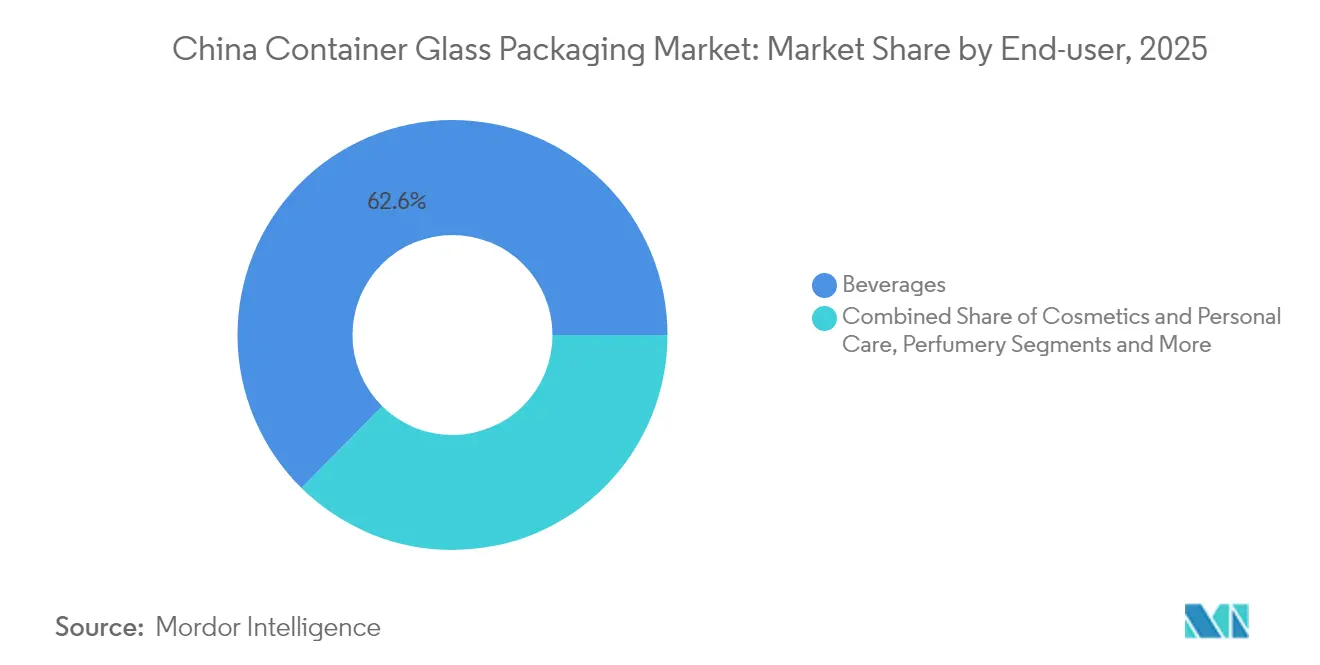

- エンドユーザー別では、飲料が2025年の中国ガラスコンテナ包装市場シェアの62.61%を獲得しました。

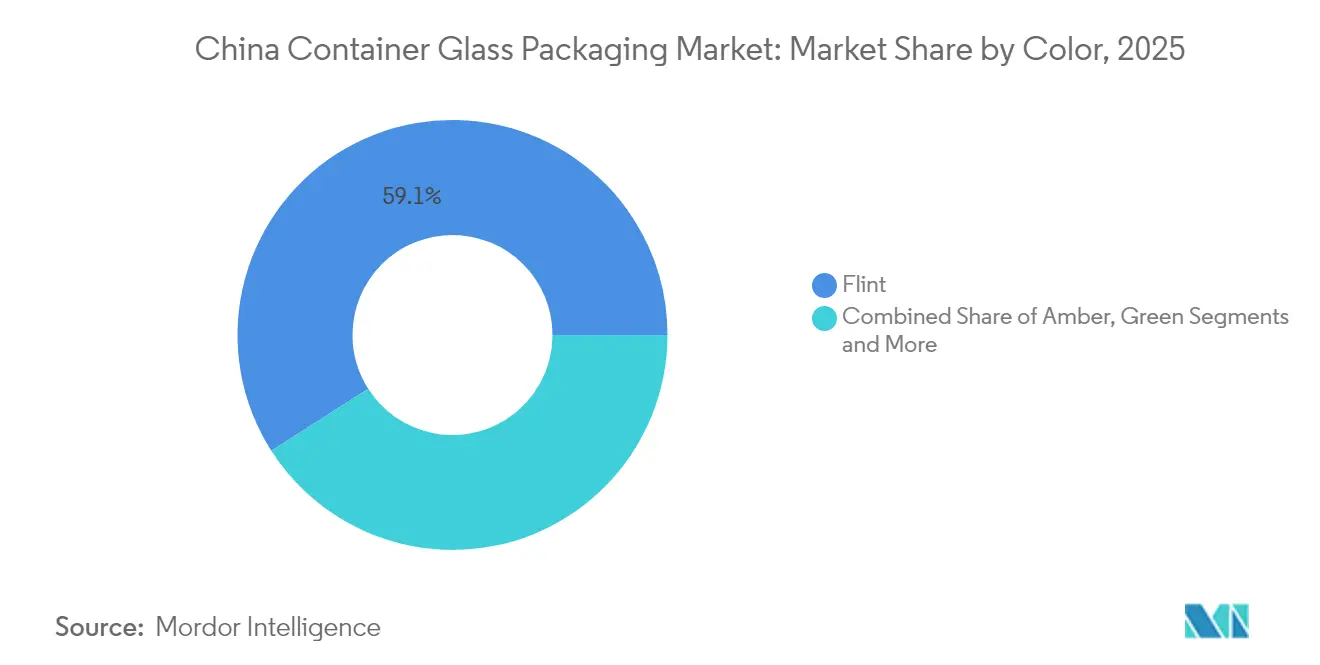

- 色別では、中国ガラスコンテナ包装市場におけるアンバーガラスが2026年~2031年にかけてCAGR 3.72%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国コンテナガラス包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アルコール飲料消費の急増 | +0.8% | 全国、一線都市および二線都市に集中 | 中期(2~4年) |

| 化粧品産業の急成長 | +0.9% | 全国、上海・北京・広州での早期拡大 | 長期(4年以上) |

| サステナビリティへの取り組みとプラスチック代替 | +0.7% | 全国、沿岸省で加速 | 長期(4年以上) |

| 輸出志向型製造 | +0.5% | 山東省、江蘇省、浙江省 | 中期(2~4年) |

| 技術的進歩 | +0.4% | 東部製造クラスター | 中期(2~4年) |

| 医薬品セクターの拡大 | +0.6% | 全国、医薬品ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルコール飲料消費の急増がガラス瓶需要を牽引

ガラスはプレミアムビール、ワイン、および白酒(バイジュウ)向けの容器として選好され続けており、揮発性の風味を守る信頼性の高いバリア性を提供しながら、消費者に対して伝統の証として機能しています。2024年後半における反腐敗措置の緩和により宴席の機会が復活し、中価格帯スピリッツの出荷量が回復しました。クラフトブルワリーは全国規模の流通を拡大し、都市のリサイクルループに適合したリターナブル500 mlフリント瓶に依存しています。輸出志向の蒸留業者は、海外の中国人コミュニティ向けにノスタルジックなデザインの透明な白酒瓶を出荷し、沿岸部の工場における中国ガラスコンテナ包装市場を押し上げています。アルコール産業のモダナイゼーションに関する政府ガイドラインは、リサイクル可能なガラスの採用を明示的に参照しており、プレミアムポジショニングにおける素材としての地位をさらに確固たるものとしています。

化粧品産業の急成長がプレミアムガラス包装の採用を促進

国内の美容ブランドは、外国の高級品の美観を模した厚壁の着色ガラス瓶・容器へと方向転換しており、この戦略が単位価格とブランドエクイティを同時に引き上げています。国家薬品監督管理局が制定した規制は、活性成分を豊富に含む美容液に対して、不活性かつ詰め替え可能なオプションとしてガラスを分類しており、これはZ世代の消費者の共感を呼んでいます。ダイレクト・トゥ・コンシューマーの電子商取引により、小規模ブランドがサステナビリティの観点からガラスの重量コストの優位性を正当化できるようになっています。江蘇省の専門化された溶解炉はダブルゴブフィーダーに切り替え、容量15 mlのミニチュアドロッパーを効率的に製造できるようになり、この高マージンニッチにおける中国ガラスコンテナ包装市場のフットプリントを拡大しています。継続的な需要により原材料コストの変動を相殺でき、化粧品グレードのアニール処理ラインへの投資が促進されています。

サステナビリティへの取り組みとプラスチック代替がガラスに優位性をもたらす

中国の循環経済アジェンダは無限にリサイクル可能な素材を優先することで、ガラスを使い捨てポリマーより上位に位置づけています。[1]国家発展改革委員会、「循環経済発展計画」、NDRC.GOV.CN 上海および広州における都市リサイクル試験導入により、2025年半ばまでに溶解炉投入量に占めるカレット回収率が45%に向上し、ソーダ灰の使用量が削減され排出量が低減されました。ソース、ジュース、乳製品分野のブランドは、ガラスの再利用可能性を前提とした「返却でリファンド」スキームを展開しています。2025年に施行された拡大生産者責任(EPR)規則は、バージンプラスチックへの依存に対してペナルティを課し、充填業者にガラスへのアップグレードを促しています。これらの並行措置により、商品サイクル低迷期においても中国ガラスコンテナ包装市場を支える持続的な需要の追い風が生み出されています。

輸出志向型製造がグローバルサプライにおける役割を強化

山東省の高密度な製造クラスターは、ソーダ灰の一貫供給と港湾アクセスを活用し、欧州のエネルギー制約を受けた溶解炉が残した供給ギャップを埋めるかたちで、フリントワイン瓶をオーストラリアおよびASEAN向けに出荷しています。2024年7月に米国が特定のワイン瓶に対してアンチダンピング関税を適用したものの、メーカーは迅速にASEAN向け仕様のモールドに切り替え、キルン稼働率を88%に維持しました。一帯一路構想によりバハール港への寄港が追加され、中東の充填ラインまでの輸送時間が短縮され、中国の輸出競争力がさらに強固なものとなっています。海外顧客が色の安定性と寸法精度を求めるなか、中国企業はサーボ駆動ISマシンに投資し、欧州同業者との技術的同等性を高めています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(概算)影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ソーダ灰およびシリカの価格変動 | -0.6% | 全国 | 短期(2年以内) |

| 破損リスクと高い輸送コスト | -0.4% | 全国、特に長距離輸送 | 中期(2~4年) |

| プラスチックおよびフレキシブル包装との競合 | -0.5% | 全国、コスト敏感カテゴリー | 長期(4年以上) |

| エネルギー集約型溶解と炭素リスク | -0.7% | 高エネルギーコスト省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソーダ灰およびシリカの価格変動がマージンを圧迫

2024年2月から5月にかけて、排出規制の強化審査によりトロナベースの主要2工場が操業停止となった結果、ソーダ灰のスポット基準価格はトン当たり2,100人民元から2,740人民元へと急騰しました。この価格ショックにより、出荷瓶の工場出荷価格に占める原材料コストの比率が43%に上昇し、小規模溶解炉のEBITDAが圧縮されました。短期ヘッジ比率の低いメーカーはキャッシュフローの悪化に直面し、河南省では一時的なライン停止を余儀なくされました。採掘許可の厳格化に伴い、SiO₂純度99.8%超のシリカ砂グレードが不足し、調達リスクがさらに高まりました。自社採石場を保有する大手プレーヤーはこの変動を乗り越えており、中国ガラスコンテナ包装市場における集約化の進展というテーマの重要性を改めて示しています。

エネルギー集約型溶解が炭素リスクとコストリスクを高める

酸素燃焼炉は天然ガス消費量を20%削減できますが、多くの家族経営工場の資金力を超える設備投資を必要とします。中国の国家排出量取引制度(ETS)が2026年からガラス産業を対象に段階的に適用されるにつれ、現在の排出枠予測のもとでは炭素負債が操業コストにトン当たり16米ドルを加算する可能性があります。Shandong Pharmaceutical Glassなどの先行企業は電気溶解炉を導入することで二酸化炭素排出量を55%削減し、医薬品顧客からのグリーン調達プレミアムを獲得しています。しかし、省ごとの補助金格差は中国ガラスコンテナ包装市場全体の競争力格差をさらに拡大するリスクをはらんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が量をリード、化粧品がプレミアム成長を牽引

飲料セグメントは2025年の中国ガラスコンテナ包装市場規模の62.61%を占め、約7,000キロトンの生産量に相当します。ビール、ワイン、白酒(バイジュウ)が大部分を占め、アイスコーヒーおよびコンブチャがプレミアム非アルコール飲料での伸びをリードしました。スピリッツサプライヤーは浮き彫りデザインのフリントデカンターに方向転換し、二桁台の価格引き上げを実現することで、出荷量が安定するなかでも収益モメンタムを維持しています。ブルワリーが季節限定商品を展開するたびにSKU数とモールドの複雑性がISフリート全体で向上し、中国ガラスコンテナ包装市場が恩恵を受けています。

化粧品およびパーソナルケアセグメントはCAGR 3.49%という最も高い成長率の見通しを示しましたが、2025年の出荷量は435キロトンに留まっており、拡大余地が大きいことを示しています。美容液、精油ドロッパー、プレステージスキンケア容器は純粋さを伝えるためにガラスを採用し、飲料の0.05米ドルに対して平均単価は0.24米ドルに達しています。ガラスは揮発性有効成分を保護する優れたバリア特性を提供し、厚いベースが触覚的な高級感を演出します。フラッグシップストアにおける詰め替えステーションの試験導入により消費者の返却習慣が促進され、ブランドの価値提案に循環性が組み込まれ、瓶の繰り返し購入需要が高まっています。こうした動向が、中国ガラスコンテナ包装市場が価値の頂点に向かって移行し続ける理由を裏付けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:フリントが優位を維持、アンバーが特殊用途で加速

フリントセグメントは2025年の中国ガラスコンテナ包装市場シェアの59.05%を獲得し、6,600キロトンに相当します。自動検査との高い互換性と無色の外観が、食品調味料、料理用ワイン、飲料ラインでの採用を促進しています。先進的なNNPB(狭口プレスブロー)技術により10~15%の軽量化が実現し、輸送コストの負担を軽減し軽量クレートの採用を可能にしています。溶解炉の切り替えがシームレスであるためラインのダウンタイムが最小化され、中国ガラスコンテナ包装市場におけるフリントの運用上の優位性が強化されています。

アンバーガラスはCAGR 3.72%と最も高い成長率を記録し、2025年には1,890キロトンを供給しました。医薬品バイアル、咳止めシロップ瓶、紫外線感受性の化粧品は、380~450 nmの光遮断特性のためにアンバーを選択しています。国家薬品監督管理局は2024年に薬局方を改訂し、光不安定性注射薬に対してタイプIIIアンバーガラスを推奨するとし、規制上の需要促進を確定的なものとしました。色の管理にはバッチ化学組成と溶解炉パラメータの厳密な制御が求められるため、切り替えコストが上昇し、技術力のあるメーカーへのシェアの集中が進んでいます。バイオテクノロジーパイプラインが拡大するにつれ、アンバーの出荷量は2031年までに2,260キロトンを超える可能性があり、中国ガラスコンテナ包装市場のハイマージン層を強化するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

東部沿岸省が2025年の生産を主導し、高品質シリカ砂採石場および港湾への近接性から溶解能力の78%が集積されています。山東省だけで3,230キロトンを生産し、ソーダ灰サプライヤーに隣接した垂直統合型工場を活用しています。江蘇省はトリミング精度の高い化粧品および医薬品ウェアに特化して1,585キロトンを生産し、浙江省は輸出グレードの飲料瓶に注力しました。この沿岸部への集中は過去の投資パターンを反映しており、ASEANおよび欧州向けの効率的な対外物流を支えています。

一線都市の北京、上海、広州は2025年の国内ガラスコンテナ需要の37%を吸収しました。これらの都市の消費者はプレミアムポジショニングと環境への責任を優先し、厚底フリントガラスや着色化粧品容器へのシェアが傾いています。これらの都市の小売業者では、色別に分別する逆自動販売機に接続されたボトル回収キオスクの試験導入が行われ、近隣工場にカレットを還元しています。成都、武漢、西安における生活水準の向上が二線都市の消費を押し上げ、沿岸部との一人当たり格差が縮小し、内陸部での中国ガラスコンテナ包装市場のフットプリントが拡大しています。

西部省は小規模生産者に留まっており、カレットおよびソーダ灰の高い輸送コストに制約されています。それでも、一帯一路構想に関連した政策インセンティブが輸送回廊を整備し、重慶および新疆への試験的な投資を促進しており、地理的なサプライの多様化につながる可能性があります。北西部の再生可能エネルギー価格が2027年までに沿岸部の電力料金を下回るならば、電気溶解炉の導入により一部の生産量が内陸部にシフトし、中国ガラスコンテナ包装市場における地域格差が緩和される可能性があります。

競争環境

2025年時点で中国全土で約150の計測可能な工場が稼働しており、中程度の市場分散が続いています。上位5社の合算出荷シェアは推定38%であり、集約化の余地があることを示しています。大手既存プレーヤーはスケール、自社原材料へのアクセス、および自動車グレードISマシンを活用してコストリーダーシップを維持しています。たとえばGerresheimersの蘇州拠点は、トレーサビリティを重視する医薬品顧客を獲得すべく、タイプIホウケイ酸塩バイアル専用の高速ラインを4本稼働させています。

Shandong Pharmaceutical GlassやXinzhuang Glassなどの国内大手企業は、カレットヤードの保有、シリカの採掘、および下流の充填業者との密接な連携による垂直統合を強みとしています。[3]Shandong Pharmaceutical Glass Co.、「技術高度化に関するお知らせ」、SHANDONGPHARMGLASS.COM 地域の中小プレーヤーは、大手が見過ごしているカスタムモールド、手書き装飾のフラコン、または限定バッチの色ミックスに特化することで対抗しています。環境コンプライアンスが資本集約度を高め、規模の小さい溶解炉をM&Aまたは撤退に向かわせています。2024年だけで、NOx排出低減の期限に対応できなかった100トン/日未満の溶解炉が6基閉鎖され、中国ガラスコンテナ包装市場における集約化シグナルが強まっています。

戦略的な動きはエネルギー効率とデジタル化を中心に展開されています。各社はホットエンドカメラ、サーボプッシャーシステム、予知保全アナリティクスを導入し、溶解から充填までの歩留まりを88%超に引き上げています。国内の用地と外国の医薬品専門知識を組み合わせた合弁事業モデルが河南省および山西省で生まれており、地域の品質水準を向上させる技術スピルオーバーが期待されています。競争の主軸はESGコンプライアンスの遵守へとシフトしており、電気炉または酸素燃焼炉を稼働させるサプライヤーを優先するスコアカードを発行する買い手が増えています。

中国コンテナガラス包装産業のリーダー企業

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd.

Danfa Glass Limited

Hualian Glass Manufacturers Co., Ltd

Feemio Packaging Co., Ltd.

Ningbo Zhengli Pharmaceutical Packaging Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

医薬品グレードおよび特殊ガラスは、品質規制と国内代替が明確に交差する領域に位置しており、特に中性ホウケイ酸ガラス管やバイアルシステムでは、検査、トレーサビリティ、生産規模がサプライヤーの差別化要因となっている。この機会は、2026年の資本形成と生産能力拡大の動きによって裏付けられており、Cangzhou Four Stars Glass Co., Ltd.がYingke CapitalとJifu Venture Capitalが主導する数億元規模の資金調達を完了し、中性ホウケイ酸ガラス管およびバイアル製造の拡大を図ったことが含まれる。規格面では、GB/T 42897-2024(廃ガラスリサイクルに関する技術仕様)がカレット分類(色、不純物含有量、粒子サイズによる)を制度化し、高級容器や医薬品用途向けに利用可能なリサイクル原料の品質向上に寄与している。

第二の機会は、貿易および物流の摩擦の中で、世界の飲料、食品、医薬品顧客に供給する中国のコンテナガラス企業にとっての輸出リスクヘッジとサプライチェーン多様化を中心としている。Linuo Glass(301188.SZ)は2026年6月、Changjiang Investment Holdingと契約を締結し、中国・エジプトTEDAスエズ経済貿易協力区に生産拠点を建設することとした。これは中国拠点の技術力と海外の製造拠点を組み合わせ、地域需要に対応しつつ国境を越えた輸送リスクを軽減するものである。並行して、持続可能性と循環型経済の優先事項により、軽量化、リサイクル含有率の高いフリントガラスやアンバーガラス、炉の改良(条件が許せば電化やオキシ燃料化を含む)の事例が拡大しており、これはESGおよびコンプライアンススコアカードを調達に用いる飲料、化粧品、医薬品充填業者からの優先サプライヤー地位につながり得る。

最近の業界動向

- 2026年6月:Linuo Glass(301188.SZ)は、Changjiang Investment Holdingと契約を締結し、中国・エジプトTEDAスエズ経済貿易協力区に生産拠点を建設することとした。この動きは中国国外への製造の選択肢を広げ、輸送コスト、リードタイム、貿易政策リスクが包装調達の意思決定に影響する海外ルートでのサービス水準を支えるものである。

- 2025年8月:Gerresheimer Shuangfeng Pharmaceutical Glass(Danyang)Co. Ltd.は、3工場での完全生産能力の維持を報告し、半期生産量は約10億個に達し、年間20億個の目標を後押しした。高稼働率での操業は、安定した品質、検証されたプロセス、納期厳守が顧客の適格認定と維持を支える医薬品一次包装における規模の優位性を強化する。

- 2024年8月:Gerresheimerは、スーチョウにおける薬剤送達用バイアル向け生産棟の拡張を発表し、年間1億5,000万個の生産能力を追加した。このプロジェクトは医薬品顧客向けの現地供給を強化し、国際基準の品質システムと生産能力の信頼性に対応するよう国内サプライヤーへの競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、中国において一次包装として使用されるガラス容器を対象としており、主に飲料、食品、パーソナルケア、医薬品包装のサプライチェーンに販売されるボトルおよびジャーを含む。

対象範囲外:非容器型ガラス包装形態や二次包装は対象外とし、該当する場合は医薬品バイアルおよびアンプルも除外する。

セグメンテーション概要

- エンドユーザー別

- 飲料

- アルコール飲料

- ビール

- ワイン

- スピリッツ

- その他のアルコール飲料(サイダーおよびその他の発酵飲料)

- 非アルコール飲料

- ジュース

- 炭酸飲料(CSD)

- 乳製品ベース飲料

- その他の非アルコール飲料

- アルコール飲料

- 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、オイル、ピクルス)

- 化粧品およびパーソナルケア

- 医薬品(バイアルおよびアンプルを除く)

- 香水

- 飲料

- 色別

- グリーン

- アンバー

- フリント

- その他の色

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、中国におけるガラス需要を説明するのに役立つ公的統計や政策動向から開始した。生産指標には中国国家統計局を使用し、ガラス容器および関連品目の輸出入動向には中国税関の貿易データを使用した。また、UN Comtradeなどの国際参照系列や、国際エネルギー機関やUN Environmentの刊行物からの持続可能性・リサイクルに関する背景情報も確認し、主に脱炭素化と循環性に関する動向を検討する際に活用した。

数量を実際の包装需要と結び付けるため、食品加工の動向については国連食糧農業機関などの情報源を用いてクロスチェックを行った。また、業界団体の公開文書や信頼できる報道機関の情報も用い、飲料の新商品発売、プレミアム化、リフィル可能な包装の動きを追跡した。企業の年次報告書、投資家向け説明資料、工場発表を用いて、生産能力の追加、炉の改修サイクル、色ごとの構成比の変化を把握した。一部の工程では、企業財務や報道の有料購読、および出荷レベルの貿易データベースを、公開データを代替するのではなく、クロスチェックの迅速化のためのみに使用した。ここに記載した情報源は例示であり、前提の明確化と数値の検証のために他にも多くの公開文書を確認した。

一次インタビューおよび調査

一次情報は、包装コンバーター、ブランド側の包装購買担当者、流通業者、および容器ガラスの生産とリサイクル経済性を理解する一部の技術専門家へのインタビューや簡易調査から得た。中国については、飲料・食品需要の変化、軽量化の限界、カレットの入手可能性、主要エンドユーザーによる価格交渉の方法を中心に議論した。これらの対話は、特に重量と構成比がトン数に与える影響について、デスクリサーチでは十分な確実性をもって確認できなかった前提を調整する上で役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | |

| ミドルティア:44% | 機能/部門リーダー:40% | |

| 小規模プレーヤー:20% | マネージャー:48% |

市場規模算定と予測

市場規模算定は、トップダウンかつ数量主導の再構築を用いて構築し、中国のコンテナ生産量、貿易フロー、推定包装消費量を組み合わせて、トン単位の年間需要プールを算出した。その後、これらの合計値をエンドユース別のチェックを通じて照合し、想定される消費量が用途別のパターンと整合するかを確認した。

合計値を現実的な水準に保つため、選択的なボトムアップの近似手法を使用した。これには、用途別の典型的な容器重量のサンプリング、主要炉の妥当な稼働率範囲の適用、チャネルとの対話を通じた発注パターンの検証が含まれる。

主要なモデル入力には、飲料充填動向、プレミアムスピリッツやビールの構成比変化(重量のある形態はトン数を変化させ得るため)、ソースや調味料向け食品包装の普及、カレット回収とリサイクル含有率の進展、炉の改修と生産能力追加の時期などが含まれる。予測にはシナリオ分析を用いた。これは需要が消費成長の鈍化、プレミアム化の加速、環境規制の強化のいずれの下でも異なる反応を示すためである。小規模生産者のデータが乏しい部分については、保守的な稼働率レンジを用いてギャップを処理し、一次情報が方向性と規模を確認した後にのみ調整を行った。

データ検証と更新サイクル

算出結果は、生産・貿易の方向性、生産能力に関する発表、目に見えるエンドユース包装活動といった独立したシグナルと照合して検証した。最終的な見解を確定する前に、大きな乖離については調査を行った。

モデルに異常な急変が見られた場合は、容器重量の前提、色構成比、貿易フローの二重計上の有無を再確認した。

レポートは年次サイクルで更新され、大規模な生産能力の稼働開始、規制変更、価格やエネルギー状況の急激な変化など、重要な事象が発生した場合には中間更新を行う。納品前には、最新の公開情報および一次情報が最終的な見解に反映されていることを確認するため、アナリストが最終確認を行う。

Mordor Intelligenceの中国ガラス容器包装市場規模算定と他の公表推計との比較

中国ガラス容器包装市場について、タイトルが似ていても発行元によって測定対象が必ずしも同じではないため、異なる市場規模が示されることは一般的である。最大の違いは通常、使用される単位(金額かトン数か)、製品の境界(容器のみか、すべてのガラス包装か)、価格や構成比の変化の扱い方から生じる。

本調査では、範囲と単位を確認すれば主要なギャップの要因は明確になる。一部の推計は、エネルギーコストやプレミアムボトルの構成比によって変動し得る幅広い平均価格を用いて米ドルに換算しており、他の推計はバイアル、アンプル、非容器形態を含むよう範囲を拡大している。この表はまた、更新のタイミングがいかに重要であるかも示している。新しい生産能力・稼働率の読み取りは、想定成長率のわずかな変化よりも年間トン数を大きく動かし得るため、Mordor Intelligenceが採用する選択として、集計はトン単位を維持し、コア合計から医薬品用バイアルおよびアンプルを除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.18 M (2025) | |

| グローバルコンサルティングA | USD 10.20 B (2023) | この数値は金額ベースであり、2023年を基準年としているため、価格の前提、通貨換算のタイミング、バイアルやアンプルを含む可能性のある広い製品範囲の違いにより差異が生じ得る。 |

| 業界ポータルB | USD 8.58 B (2025) | この推計は中国におけるより広範なガラス包装を対象としているため、非容器形態が容器需要と混在している可能性があり、容器重量や色構成比の変化を厳密に追跡しない平均価格が適用されている可能性がある。 |

全体として、この差異は主に単位の選択と製品範囲に何が含まれるかによって説明され、次いで金額換算における価格および構成比の扱い方が影響する。モデルを観測可能な生産、貿易、エンドユース需要のチェックに結び付けることで、結果は実際の包装活動にさかのぼって追跡しやすく、時間の経過とともに同じ手順で再現しやすくなる。

レポートで回答される主要な質問

2026年における中国コンテナガラス包装市場の規模はどれほどですか?

市場は2026年に1,151万トンに達し、2031年まで年平均成長率(CAGR)2.91%で成長すると予測されています。

現在ガラスコンテナ需要を主導しているエンドユーザーはどこですか?

飲料が62.61%のシェアを占め、プレミアムビール、ワイン、スピリッツが出荷量の大部分を牽引しています。

ガラス包装において最も成長が速い用途分野はどこですか?

化粧品およびパーソナルケアは、プレミアム化とサステナビリティのトレンドを背景に、CAGR 3.49%で拡大すると予測されています。

アンバーガラスが注目されているのはなぜですか?

アンバーは紫外線を遮断するため、光分解に敏感な医薬品および活性成分を豊富に含む化粧品に理想的です。

原材料コストの上昇はメーカーにどのような影響を与えていますか?

ソーダ灰およびシリカの価格変動により、原材料コストの比率が40%を超え、ヘッジ戦略を持たない小規模溶解炉のマージンが圧迫されています。

最終更新日: