ニュージーランド二輪車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

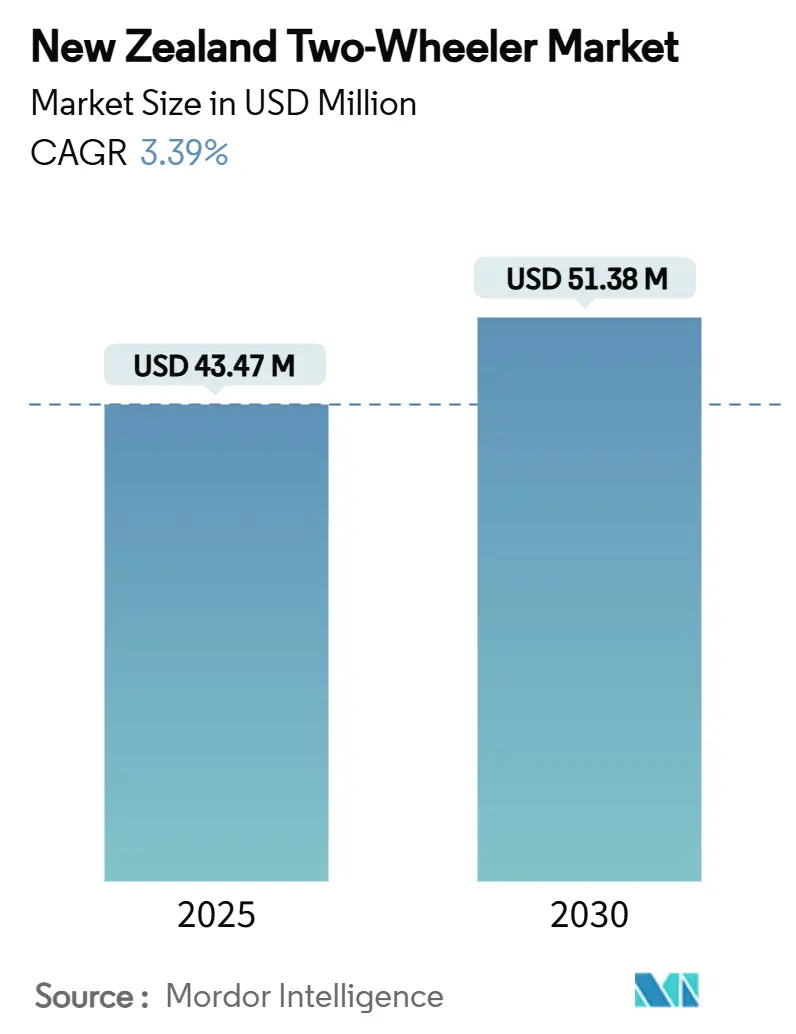

| 市場規模 (2025) | 43.47 百万米ドル |

| 市場規模 (2030) | 51.38 百万米ドル |

| 成長率 (2025 - 2030) | 3.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド二輪車市場分析

ニュージーランド二輪車市場規模は2025年に4,347万USDとなり、2030年までに5,138万USDに達すると予測されており、同期間にわたり3.39%のCAGRを反映しています。規制が厳格化し、購入インセンティブが後退し、購入者が総所有コストをより慎重に検討するにつれて、市場が初期成長段階から緩やかな成熟段階へと移行しているため、拡大は急速ではなく着実なものとなっています。内燃機関製品が現在も市場を支配していますが、フリート購入者が持続可能性目標を追求し、国内の大部分が再生可能エネルギーによる電力ミックスが低炭素輸送を支援するなか、電動化への移行が進んでいます。オークランドおよびウェリントンにおける都市部の交通渋滞、コンパクトな個人モビリティを好む消費者ライフスタイルの変化、デジタル販売チャネルの改善がすべて連動して需要を上昇軌道に維持しています。同時に、2023年末のクリーンカー割引の終了と2024年4月の高出力電気自動車に対する道路利用者課金(RUC)の導入が短期的な電動化に摩擦をもたらし、厳格な段階的免許制度が若年ライダーの初回採用を遅らせています。

レポートの主要ポイント

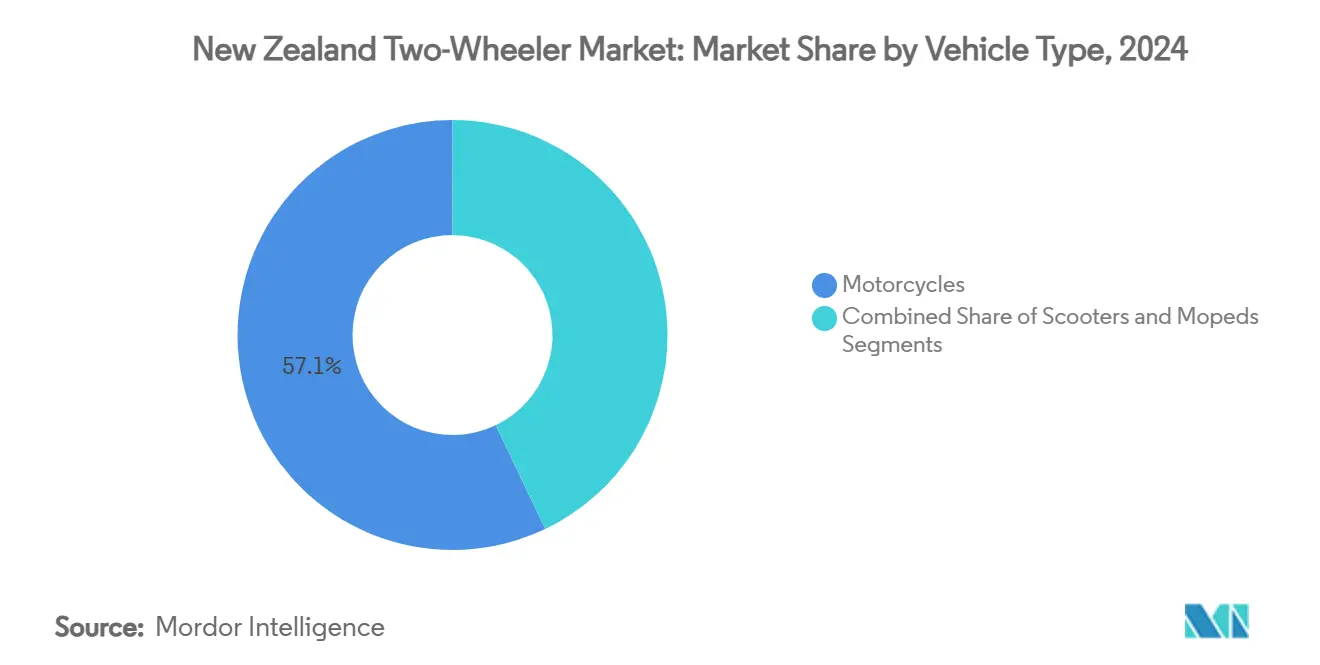

- 車両タイプ別では、オートバイが2024年のニュージーランド二輪車市場シェアの57.13%を占め、スクーターは2030年にかけて最速の28.26%のCAGRを記録すると予測されています。

- 技術別では、内燃機関モデルが2024年のニュージーランド二輪車市場規模の78.42%を占め、電動二輪車は34.72%のCAGRで拡大すると予測されています。

- トランスミッション別では、マニュアル車が2024年に71.87%のシェアでリードし、オートマチック/CVT車は2030年にかけて22.93%のCAGRで成長すると予測されています。

- 燃料タイプ別では、ガソリンパワートレインが2024年に80.08%のシェアを占め、電動代替品は予測期間中に34.69%のCAGRで成長する見込みです。

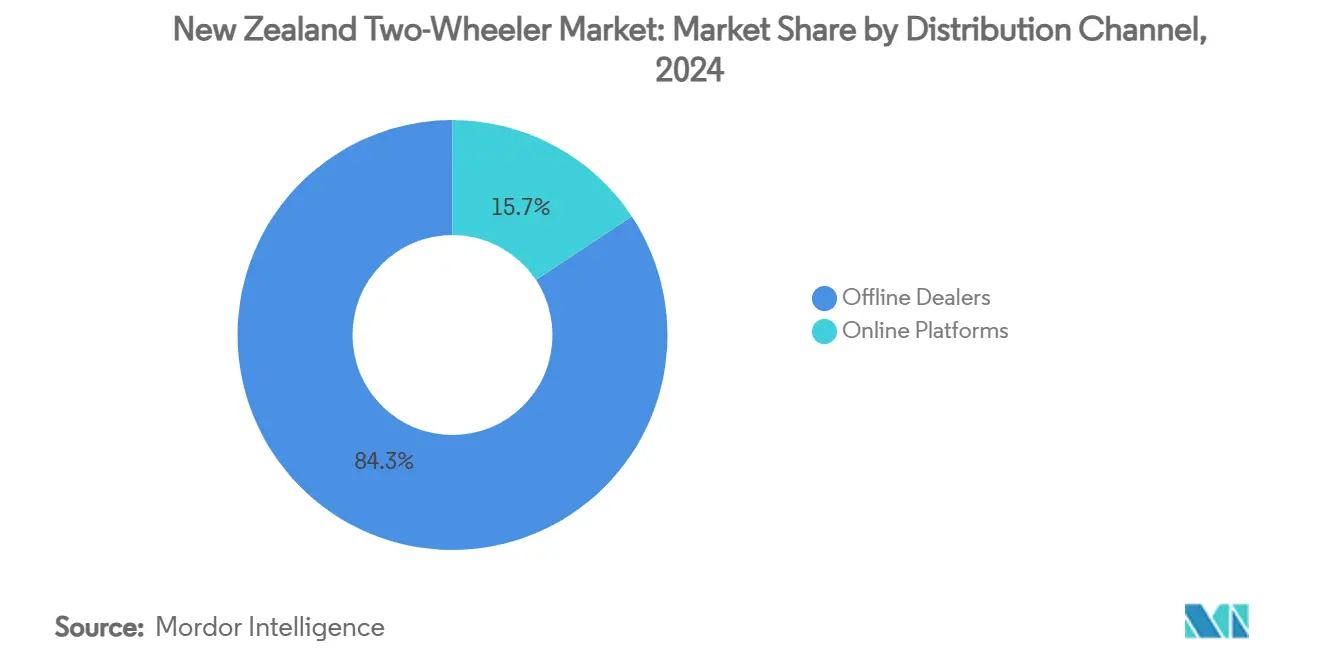

- 流通チャネル別では、オフラインディーラーが2024年の収益の84.31%を獲得し、オンラインプラットフォームは25.38%のCAGRで成長すると予測されています。

- エンドユーザー別では、個人所有が2024年に69.76%のシェアを占め、商業・フリート需要は30.14%のCAGRで増加する見込みです。

- 地域別では、北島が2024年の販売の73.52%を占め、南島は2030年にかけて最速の9.58%のCAGRを記録すると予測されています。

ニュージーランド二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部の交通渋滞と駐車場不足 | +0.8% | 北島、オークランドおよびウェリントンに集中 | 中期(2~4年) |

| 燃料価格の上昇とコスト意識の高いライダー | +0.6% | 全国、都市部でより高い影響 | 短期(2年以内) |

| 企業によるフリートの電動化 | +0.5% | 全国、主要都市での早期採用 | 中期(2~4年) |

| オフロード乗車文化の台頭 | +0.4% | 南島、北島への波及あり | 長期(4年以上) |

| バックカントリートレイルにおけるアドベンチャーツーリズム | +0.3% | 南島、クイーンズタウンおよびセントラルオタゴに集中 | 長期(4年以上) |

| 電動二輪車に対する政府の補助金 | +0.2% | 全国、都市部での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部の交通渋滞と駐車場不足の急増

オークランドの交通渋滞は2026年までに年間26億USDの損失をもたらし、住民は年間17時間以上を交通遅延で無駄にすることになります[1]Maia Ingoe, 交通渋滞によりオークランドは年間26億ドルの損失を被る可能性がある,

RNZ, rnz.co.nz.。この経済的負担が、特に交通の90%が自家用車で構成されていることを踏まえ、通勤者が自動車依存の代替手段を求めるなかで二輪車の採用を促進しています。市長が渋滞課金メカニズムを提唱していることで、オートバイやスクーターへの交通手段転換に向けた追加的な圧力が生じています。ウェリントンは地理的制約と政府の労働力集中により同様の制約に直面しています。政府による公共交通機関への15億USDの削減は、代替交通手段が減少するなかで逆説的に二輪車の魅力を高めています。中央ビジネス地区における駐車場不足が、従来の自動車と比較して優れた機動性と収納効率を提供するコンパクトな車両の採用をさらに促進しています。

燃料価格の上昇とコスト意識の高い通勤者

燃料コストの上昇は、ニュージーランドの地理的孤立と石油製品の輸入依存を考慮すると、消費者に不均衡な影響を与えています。二輪車は通常、乗用車と比較して2~3倍優れた燃費効率を達成し、コスト意識の高い通勤者に対して説得力のある経済的価値提案を生み出しています。2024年4月から1,000キロメートルあたり76USDで電気自動車に対する道路利用者課金を導入した政府の政策は、逆説的に特定の用途においてガソリン動力の二輪車をより競争力のあるものにしています。この政策転換は、電気自動車の採用が軽自動車フリートの2%に達した時点で発生しており、インセンティブ構造に関するタイミングの感度を示唆しています。企業フリートオペレーターは、ラストマイル配送用途において二輪車を優遇する総所有コストモデルをますます評価しています。HELL Pizzaが45台の電動バイクに16万USDを投資したことは、企業が環境へのコミットメントに対応しながら運営費を削減するために燃費効率の優位性を活用する方法を示しています。

オフロード乗車文化の拡大

南島のアドベンチャーツーリズムの回復が、国際および国内ライダーを対象とした1万1,200USDから2万3,738USDの価格帯のガイド付きオートバイツアーにより、レクリエーション用二輪車の需要を促進しています。沿岸ルート、山岳峠、バックカントリートレイルにわたる同地域の多様な地形が、アドベンチャーオートバイとオフロード対応スクーターに独自の価値提案を生み出しています。ツーリズムオペレーターは安全トレーニングと地元の道路規則の習熟を強調し、狭くて曲がりくねった道路と左側通行パターンに関する懸念に対応しています。レクリエーションセグメントは、ニュージーランドの80%の再生可能電力発電の恩恵を受け、電動オフロード車両を環境的に魅力的なものにしています[2]Ripu Bhatia, 電動オートバイ・モペットの台数がニュージーランドの道路で5年間で倍増,

Stuff, stuff.co.nz. 。UBCOの2X2ワークバイクは、同社の最近の管財人管理にもかかわらず、75マイルの航続距離と全輪駆動能力を持つ電動アドベンチャー車両に対する市場の需要を示しました。このセグメントの成長軌道は、その裁量的支出の性質とツーリズム産業の回復モメンタムを考慮すると、短期的な政策変更に対して回復力を維持しています。

電動二輪車に対する政府の補助金

2023年12月のクリーンカー割引制度の終了により、電動二輪車に対する直接購入インセンティブが廃止され、電気自動車登録台数が55%減少する一因となりました。しかし、政府は民間オペレーターへの6,850万USDの優遇融資を通じて、現在の1,378基から2030年までに1万基の公共EV充電器を設置するというコミットメントを維持しています[3]公共EV充電器の普及促進,

Beehive, beehive.govt.nz.。このインフラ投資は、航続距離への不安を解消することで電動二輪車の採用を間接的に支援しています。電動オートバイを含む超軽量電気自動車に対する道路利用者課金の免除は、特定の車両カテゴリーのコスト優位性を維持しています。低排出輸送基金を通じた企業フリートインセンティブは、配送・サービス用途に恩恵をもたらしながら、商業用電気自動車の採用を引き続き支援しています。政策環境は、広範な補助金ではなく選択的な支援を示唆しており、メーカーは購入価格インセンティブを超えた明確な価値提案を示すことが求められています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なライダー免許・安全規則 | -0.5% | 全国、若年層への影響が大きい | 中期(2~4年) |

| 25歳未満ライダーの高額保険 | -0.4% | 全国、エントリーレベルセグメントへの集中的影響 | 中期(2~4年) |

| バッテリーパック組立能力の低さ | -0.3% | 全国、電気自動車サプライチェーンへの影響 | 長期(4年以上) |

| マイクロカーの競争力のある総所有コスト | -0.2% | 都市部、特に北島の都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な段階的ライダー免許・安全規則

ニュージーランドの段階的運転免許制度は、学習者、制限付き、完全免許のカテゴリーを経て進む多段階の障壁を設けており、必須の待機期間と試験要件を伴うオートバイ採用の障壁を生み出しています。学習者承認オートバイ制度は初心者ライダーを特定の車両モデルに制限し、高性能セグメントへの市場アクセスを制限しています。保険会社は25歳未満のライダーおよび経験2年未満のライダーに追加の超過額を適用し、若年層にコスト障壁を生み出しています。2026年に向けた政府の免許改革案はオートバイ固有の改善ではなく自動車免許に焦点を当てており、規制の複雑さが継続することを示唆しています。ニュージーランド医学雑誌の研究によると、電動スクーターの事故被害者はオートバイライダーよりも多くの手術を必要とするという安全上の懸念が、より広い二輪車カテゴリーにまで及ぶ可能性のある規制上の慎重さを生み出しています。これらの規制の枠組みは市場アクセスよりも安全性を優先し、エントリーレベルの採用率を制約しています。

国内バッテリーパック組立能力の限界

2025年1月のUBCOの管財人管理により、ニュージーランドの主要な電動二輪車メーカーが消滅し、現地生産能力が制約され、輸入依存が強化されました。7,000万USDの資金調達とオーストラリア郵便との契約にもかかわらず同社が失敗したことは、小規模市場での電気自動車製造のスケールアップにおける課題を浮き彫りにしています。Aspiring Materialsのクライストチャーチ施設はリチウムイオン電池用のニッケル・マンガン・コバルト材料を生産していますが、現地の車両組立事業との統合が欠如しています。このサプライチェーンの断片化は、電動二輪車メーカーのコストとリードタイムを増加させています。政府のクリーンカー輸入基準は電気自動車を優遇する排出基準を設けていますが、国内製造能力への支援は限定的です。アジアの製造拠点からの輸入関税と輸送コストが車両コストに15~20%を加算し、より大きな市場と比較してニュージーランドの消費者を不利な立場に置いています。現地組立の欠如は、ニュージーランド固有の規制要件と運用条件に合わせたカスタマイズも制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:スクーターの急増にもかかわらずオートバイがリード

オートバイは2024年に57.13%の市場シェアを獲得し、多様な地形にわたる都市通勤とレクリエーションツーリングの両方に対応できる多用途車両に対するニュージーランドの嗜好を反映しています。このセグメントは、確立されたディーラーネットワークと、エントリーレベルのLAMS承認バイクからプレミアムアドベンチャーオートバイまでの包括的なモデルレンジの恩恵を受けています。Honda XL750 Transalpは1万9,495USDで、755ccパラレルツインエンジンと多様な条件に対応する5つのライディングモードを特徴とし、アドベンチャーツーリングカテゴリーの魅力を体現しています。スクーターは2030年にかけて28.26%のCAGRで最速の成長を示しており、都市部の交通渋滞の圧力とアクセスしやすいモビリティソリューションを求める高齢化する人口動態によって牽引されています。

モペットは、コスト意識の高い消費者と配送用途に焦点を当てた特化したニッチを占め、簡略化された免許要件と低い運用コストの恩恵を受けています。このセグメントは、優れた性能と環境資格を提供する電動代替品からの圧力に直面しています。企業フリートの採用は、NZ Postが200キログラムを積載可能で70~90キロメートルの航続距離を持つPaxster車両を展開したことで示されるように、ラストマイル配送においてますます電動スクーターを従来のモペットよりも優先しています。すべての車両タイプにわたる電動パワートレインへのこの移行は、現在の市場支配にもかかわらず、従来の内燃機関セグメントが持続的な圧力に直面することを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:内燃機関の支配にもかかわらず電動化が加速

内燃機関は2024年に78.42%の市場シェアを維持し、確立されたインフラ、競争力のある価格設定、ニュージーランドの多様な地理に適した性能特性によって支えられています。126~180ccセグメントは、新規ライダーを対象としたLAMS承認オートバイを通じて大きな販売量を獲得し、より大きな排気量カテゴリーはツーリングとレクリエーション用途に対応しています。Honda NX500は471ccツインシリンダーエンジンを搭載し、1万3,595USDで都市部と軽オフロード使用のスイートスポットを示しています。電動パワートレインは政策の逆風にもかかわらず34.72%のCAGRで加速しており、4~7kWカテゴリーが都市通勤用途を通じて採用をリードしています。

電動オートバイとモペットの登録台数は2015年の225台から2023年の422台へと倍増しましたが、3,000~4,500USDの高コストが広範な採用を制約しています。政府の80%再生可能電力発電は、特に総所有コストモデルが電動パワートレインを優遇する企業フリート用途において、電気自動車に対する説得力のある環境的価値提案を生み出しています。UBCOの管財人管理により現地電動製造能力が消滅し、モデル可用性の低下と輸入コストの上昇を通じて採用率が低下する可能性があります。4kW未満セグメントは道路利用者課金の免除の恩恵を受け、1,000キロメートルあたり76USDの課金が適用される高出力電動代替品に対するコスト優位性を維持しています。

トランスミッション別:マニュアルの優位性が利便性に譲歩

マニュアルトランスミッションは2024年に71.87%の市場シェアを保持し、制御性と性能特性に対する従来のライダーの嗜好を反映しています。このセグメントは、低い購入価格、メンテナンスの簡素さ、オートマチック代替品と比較した優れた燃費効率の恩恵を受けています。愛好家セグメントは特に、ライダーの関与が最重要視されるレクリエーションおよびツーリング用途においてマニュアルトランスミッションを好みます。オートマチックおよびCVTシステムは2030年にかけて22.93%のCAGRで成長しており、利便性とアクセシビリティに対する都市通勤者の嗜好、特に高齢化する人口動態と操作の簡略化を求める新規ライダーによって牽引されています。

オートマチックトランスミッションへの移行は、性能よりも利便性が優先されるスクーターセグメントで加速しています。企業フリート用途は、配送担当者のトレーニング要件を削減し運用効率を向上させるために、ますますオートマチックトランスミッションを指定しています。電動パワートレインは本質的にオートマチック操作を提供し、電動化が進むにつれてトランスミッションセグメントの進化に貢献しています。政府の段階的免許制度は、操作の簡略化が学習曲線の複雑さを軽減するため、初心者ライダーにとってオートマチックトランスミッションを優遇する参入障壁を生み出しています。この人口動態の変化は、経験豊富なライダーの間での従来のマニュアルの嗜好にもかかわらず、オートマチックシステムの持続的な成長を示唆しています。

燃料タイプ別:ガソリンの支配が電動化の挑戦に直面

ガソリンパワートレインは2024年に80.08%の市場シェアを占め、道路利用者課金の導入後の電動代替品と比較した確立された給油インフラと競争力のある運用コストによって支えられています。このセグメントは、すべての車両カテゴリーと価格帯にわたる多様なモデル可用性の恩恵を受けています。燃料コストの上昇が、より効率的なパワートレインへの関心を高め、より小さな排気量エンジンとハイブリッド代替品への関心を促進しています。電動燃料システムは、政策の逆風にもかかわらず企業フリートの採用と環境意識によって加速され、2030年にかけて34.69%のCAGRで成長しています。

特定の出力閾値を超える電気自動車に対して1,000キロメートルあたり76USDで実施された政府の道路利用者課金は、以前に電動パワートレインが享受していたコスト優位性を低下させています。しかし、電動オートバイを含む超軽量電気自動車は免除を維持し、特定のカテゴリーの競争力のあるポジショニングを維持しています。CNGおよびLPG代替品は、限られた給油インフラと車両可用性のためにニッチにとどまっていますが、環境上の利点が商業用途での将来の採用を促進する可能性があります。燃料タイプの進化は、より広い輸送電動化トレンドを反映しており、ニュージーランドの再生可能電力発電が短期的な政策上の課題にもかかわらず電動パワートレインに対する説得力のある環境的価値提案を提供しています。

流通チャネル別:デジタルの混乱が従来のディーラーに挑戦

オフラインディーラーは2024年に84.31%の市場シェアを維持し、確立された関係、サービス能力、在庫管理の優位性を活用しています。従来のディーラーシップは、オンラインプラットフォームが複製するのに苦労している融資、保証サポート、技術的専門知識を含む不可欠な機能を提供しています。HondaとKawasakiの全国ディーラーネットワークは、顧客獲得と維持のためのチャネルの重要性を示しています。オンラインプラットフォームは、価格の透明性、利便性、国際サプライヤーからの拡大されたモデル可用性によって牽引され、2030年にかけて25.38%のCAGRで成長しています。

デジタルチャネルは、従来のディーラーが専門知識と在庫の深さを欠く電気自動車セグメントで特に恩恵を受けています。電気自動車メーカーが採用した直接消費者向け販売モデルは従来の流通制約を回避していますが、サービスネットワークの制限は依然として課題となっています。COVID-19パンデミックはオンラインリサーチと購買行動を加速させ、デジタルエンゲージメントに対する消費者の期待に永続的な変化をもたらしました。オンラインリサーチとオフライン履行を組み合わせたハイブリッド流通モデルが最適なアプローチとして台頭しており、消費者はデジタルの利便性を活用しながら従来のディーラーサービスにアクセスできます。このチャネルの進化は、従来のディーラーがデジタル能力を強化する一方で、オンラインプラットフォームが購入後のサポート要件に対応するためにサービスネットワークパートナーシップを構築することを求めています。

エンドユーザー別:商業フリートの成長が個人使用を上回る

個人使用用途は2024年に69.76%の市場シェアを獲得し、ニュージーランドの多様な地理にわたる通勤、レクリエーション、ツーリング用途によって牽引されています。このセグメントは、プレミアム価格設定と機能内容を支える感情的な購買動機と裁量的支出パターンの恩恵を受けています。南島でのアドベンチャーツーリズムの回復は、ガイド付きオートバイツアーが体験型オファリングに対する市場の需要を示すなか、レクリエーション用途の成長機会を生み出しています。商業・フリート用途は、ラストマイル配送の最適化と企業の持続可能性イニシアチブによって推進され、2030年にかけて30.14%のCAGRで加速しています。

NZ Postのフリート電動化戦略は商業採用のモメンタムを示しており、400台以上の電動配送車両が稼働し、2,000万USDのグリーンファイナンスを通じて2030年までの完全電動化を目標としています。HELL Pizzaを含む食品配送サービスは、45台の電動バイクに16万USDを投じて運用コストと環境への影響を削減するために電動二輪車に投資しています。商業用途は、総所有コストの優位性、予測可能な使用パターン、電動代替品のプレミアム価格設定を正当化する企業の環境コミットメントの恩恵を受けています。このセグメントの成長軌道は、企業が配送ネットワークを最適化し持続可能性の義務を受け入れるにつれて、持続的な拡大を示唆しています。

地域分析

北島は2024年に73.52%の市場シェアで支配的であり、オークランドの170万人の人口集中とウェリントンの政府労働力密度が、すべての車両カテゴリーにわたる市場発展を支える確立されたディーラーネットワーク、サービスインフラ、部品可用性の恩恵を受けながら、実質的な都市通勤需要を生み出しています。2026年までのオークランドの年間26億USDの渋滞コストの予測は、通勤者が自動車依存の代替手段を求めるなかで二輪車採用に対する説得力のある価値提案を生み出しています。ウェリントンのコンパクトな地理と政府雇用の集中は、都市モビリティ用途においてスクーターと小型オートバイを優遇しています。同地域の企業フリートの集中は、NZ Postの400台以上の電動配送車両が商業市場のリーダーシップを示すなか、持続可能性イニシアチブと運用効率プログラムを通じて電気自動車の採用を促進しています。

南島は2030年にかけて9.58%のCAGRでより速い成長を示しており、沿岸ルート、山岳峠、バックカントリートレイルにわたる多様な地形でのアドベンチャーツーリズムの回復とレクリエーション乗車文化の拡大によって推進されています。同地域のツーリズムオペレーターは、体験型オファリングを求める国際訪問者と国内愛好家を対象に、1万1,200USDから2万3,738USDの価格帯のガイド付きオートバイツアーを提供しています。クイーンズタウンとセントラルオタゴ地域は特にアドベンチャーツーリズムのポジショニングから恩恵を受けており、オペレーターは狭くて曲がりくねった道路状況に対応するために安全トレーニングと地元の道路規則の習熟を強調しています。同地域の低い人口密度は、ニュージーランドの独自の地理を活用するオフロードおよびアドベンチャーオートバイセグメントの機会を生み出しています。UBCOのクライストチャーチを拠点とする事業は、最近の管財人管理にもかかわらず、電気自動車製造とイノベーションにおける南島の可能性を示しましたが、サプライチェーンの制約が近期の発展見通しを制限しています。

競争環境

ニュージーランド二輪車市場は、確立された日本のメーカーと新興の電動スペシャリストにわたって中程度の断片化を示しており、単一のプレーヤーが支配的な市場ポジションを占めていません。Yamaha、Honda、Suzuki、Kawasakiを含む従来のメーカーは、確立されたディーラーネットワーク、包括的なモデルレンジ、実証された信頼性を活用して、内燃機関セグメントにわたる市場リーダーシップを維持しています。これらの既存企業は、電気自動車スペシャリストと持続可能なモビリティソリューションへの消費者嗜好の変化からの圧力に直面しています。HondaのNX500とXL750 Transalpモデルは、牽引制御とスマートフォン接続を含む現代的な技術機能と実証されたパワートレインを組み合わせた従来のメーカーの適応戦略を示しています。

電動商業車両とアドベンチャーツーリズム用途においてホワイトスペースの機会が生まれており、特化した要件が従来の量産セグメントを超えた差別化の可能性を生み出しています。UBCOの管財人管理により現地電動製造能力が消滅し、ニュージーランド固有の規制および地理的要件に対応する意欲のある国際電気自動車メーカーに市場のギャップが生まれています。CFMOTOの2024年の21%成長と16億USDの上半期利益は、新興メーカーが競争力のある価格設定と現代的な技術統合を通じて確立された市場ダイナミクスを混乱させる可能性を示しています。競争環境は、電動化と技術統合に向けた継続的な進化を示唆しており、成功はイノベーションと実証された信頼性およびサービスネットワーク能力のバランスに依存しています。

ニュージーランド二輪車産業のリーダー企業

Yamaha Motor Co.

Honda Motor Co.

Suzuki Motor Corp.

Kawasaki Heavy Industries

KTM AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:2024年10月、Yamahaは新型YZF-R9の正式発売によりスーパースポーツラインナップを拡充しました。Yamaha Motor New Zealandの発表によると、R9はRシリーズの攻撃的なデザイン言語と、MT-09にも採用されている信頼性の高い890cc CP3トリプルシリンダーエンジンを統合しています。ロードとサーキットの両用途向けに設計されたR9は、高度なライダーアシストシステム、アップグレードされたシャーシ、改善された空力特性を特徴とし、スポーツバイク市場において高性能でありながらアクセスしやすいミドルウェイトオプションとして位置づけられています。

- 2024年6月:2024年6月、英国の象徴的なブランドであるBSA Motorcyclesが数十年の不在を経てニュージーランド市場への復帰を発表しました。Mahindraグループの子会社であるClassic Legendsのもとで復活したBSAは、Gold Star 650を皮切りにレトロにインスパイアされたラインナップを再導入する計画です。この動向は、クラシックなデザインと現代的なエンジニアリングを組み合わせたヘリテージスタイルのオートバイに対する需要の増加と一致しています。BSAの再参入は、ニュージーランドの二輪車市場におけるビンテージオートバイ文化への関心の高まりを浮き彫りにしています。

ニュージーランド二輪車市場レポートの範囲

| スクーター |

| モペット |

| オートバイ |

| 内燃機関(ICE) | 100cc未満 |

| 100~125cc | |

| 126~180cc | |

| 181~250cc | |

| 251~500cc | |

| 501~800cc | |

| 801~1,600cc | |

| 1,600cc超 | |

| 電動 | 4kW未満 |

| 4~7kW | |

| 7~15kW | |

| 15kW超 |

| マニュアル |

| オートマチック/CVT |

| ガソリン |

| 電気 |

| CNG/LPG |

| オフラインディーラー |

| オンラインプラットフォーム |

| 個人 |

| 商業/フリート |

| 北島 |

| 南島 |

| 車両タイプ別 | スクーター | |

| モペット | ||

| オートバイ | ||

| 技術別 | 内燃機関(ICE) | 100cc未満 |

| 100~125cc | ||

| 126~180cc | ||

| 181~250cc | ||

| 251~500cc | ||

| 501~800cc | ||

| 801~1,600cc | ||

| 1,600cc超 | ||

| 電動 | 4kW未満 | |

| 4~7kW | ||

| 7~15kW | ||

| 15kW超 | ||

| トランスミッション別 | マニュアル | |

| オートマチック/CVT | ||

| 燃料タイプ別 | ガソリン | |

| 電気 | ||

| CNG/LPG | ||

| 流通チャネル別 | オフラインディーラー | |

| オンラインプラットフォーム | ||

| エンドユーザー別 | 個人 | |

| 商業/フリート | ||

| 地域別 | 北島 | |

| 南島 | ||

レポートで回答される主要な質問

ニュージーランド二輪車市場の現在の価値はいくらですか?

ニュージーランド二輪車市場規模は2025年に4,347万USDです。

ニュージーランド二輪車市場はどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年にかけて3.39%のCAGRで拡大すると予測されています。

ニュージーランドで最大のシェアを持つ車両タイプはどれですか?

オートバイが2024年のニュージーランド二輪車市場シェアの57.13%でリードしています。

最も速く成長しているセグメントはどれですか?

スクーターは2030年にかけて最速の28.26%のCAGRを記録すると予測されています。

最終更新日: