Tamaño y Participación del Mercado de Vehículos de Dos Ruedas de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 43.47 Millones de dólares |

| Tamaño del Mercado (2030) | 51.38 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Dos Ruedas de Nueva Zelanda por Mordor Intelligence

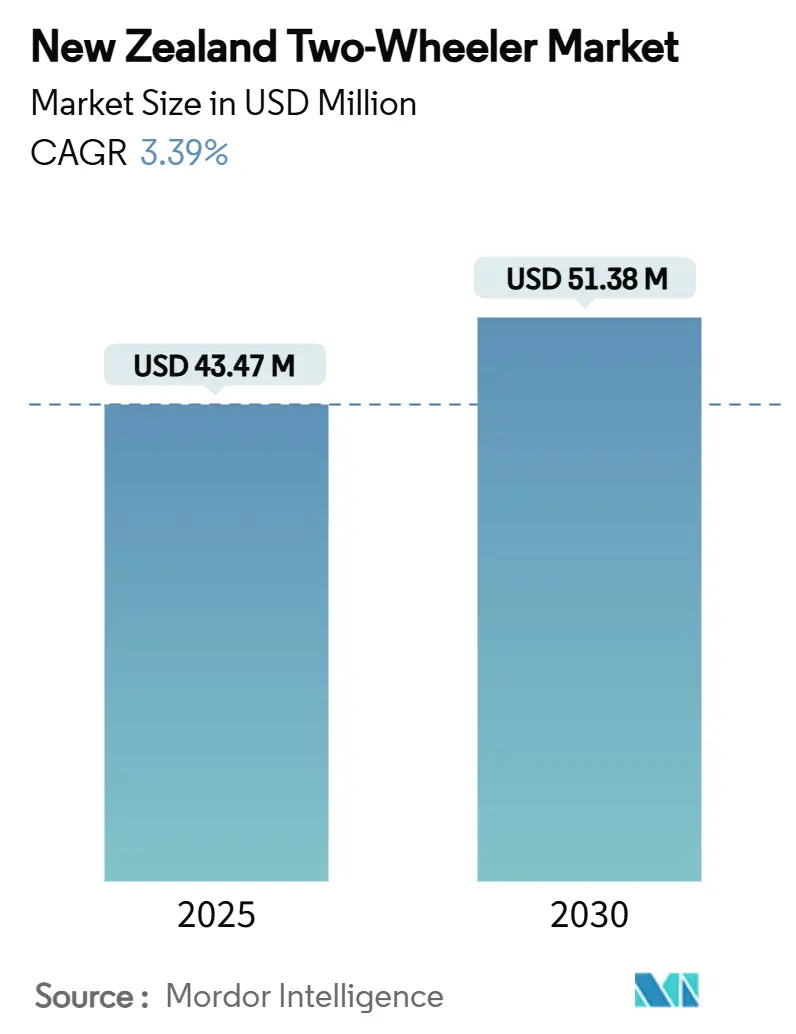

El tamaño del mercado de vehículos de dos ruedas de Nueva Zelanda se sitúa en USD 43,47 millones en 2025 y se prevé que alcance USD 51,38 millones en 2030, lo que refleja una CAGR del 3,39% durante el período. La expansión es constante más que rápida, ya que el mercado está pasando de una fase de crecimiento temprano a una madurez medida a medida que las regulaciones se endurecen, los incentivos de compra retroceden y los compradores evalúan con mayor detenimiento el costo total de propiedad. Los productos de combustión interna aún dominan hoy en día, pero la transición eléctrica está en marcha a medida que los compradores de flotas persiguen objetivos de sostenibilidad y la mezcla de electricidad mayoritariamente renovable del país respalda el transporte bajo en carbono. La congestión urbana en Auckland y Wellington, la evolución de los estilos de vida de los consumidores que favorecen la movilidad personal compacta y la mejora de los canales de venta digitales trabajan en conjunto para mantener la demanda en una trayectoria ascendente. Al mismo tiempo, la terminación del Descuento para Vehículos Limpios a finales de 2023 y la introducción de cargos por uso de carreteras (RUC) para vehículos eléctricos de mayor potencia en abril de 2024 añaden fricción a la electrificación a corto plazo, mientras que la estricta licencia de conducción graduada ralentiza la adopción por primera vez entre los conductores más jóvenes.

Conclusiones Clave del Informe

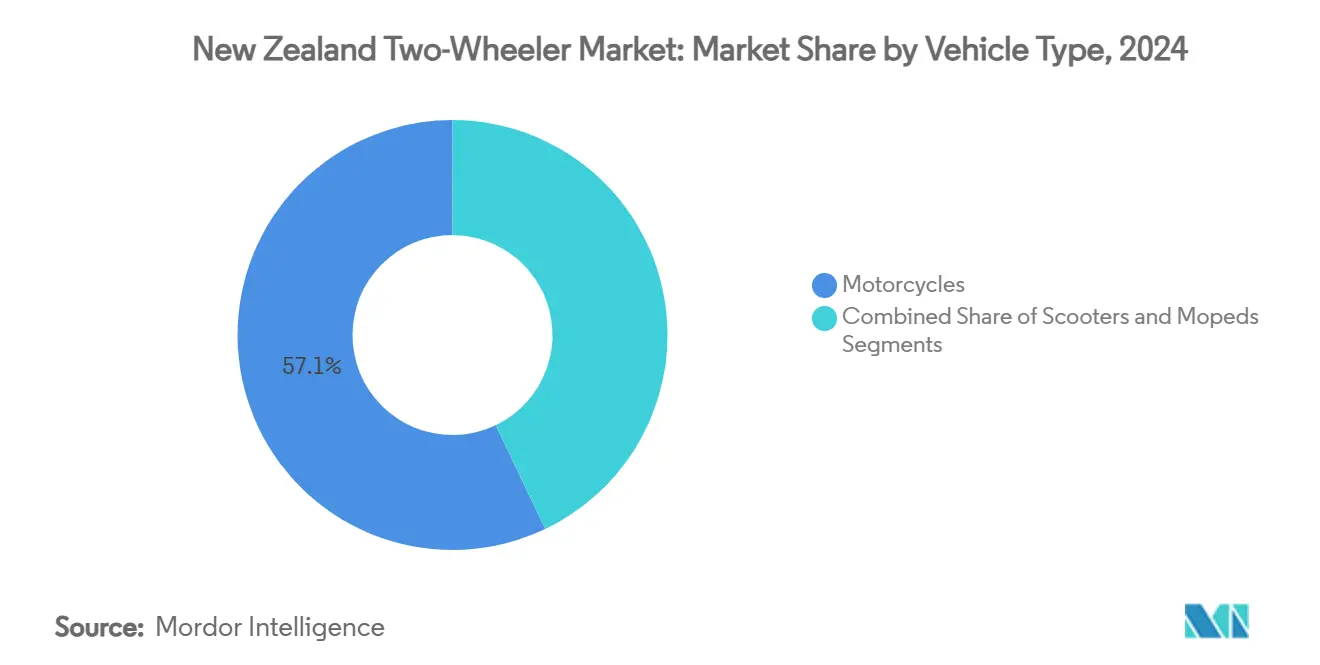

- Por tipo de vehículo, las motocicletas representaron el 57,13% de la participación del mercado de vehículos de dos ruedas de Nueva Zelanda en 2024, mientras que se proyecta que los scooters registren la CAGR más rápida del 28,26% hasta 2030.

- Por tecnología, los modelos de combustión interna representaron el 78,42% del tamaño del mercado de vehículos de dos ruedas de Nueva Zelanda en 2024, mientras que se prevé que los vehículos de dos ruedas eléctricos se expandan a una CAGR del 34,72%.

- Por transmisión, las máquinas manuales lideraron con una participación del 71,87% en 2024, y se espera que las unidades automáticas/CVT avancen a una CAGR del 22,93% hasta 2030.

- Por tipo de combustible, los motores de gasolina comandaron una participación del 80,08% en 2024, mientras que las alternativas eléctricas están destinadas a crecer a una CAGR del 34,69% durante el período de pronóstico.

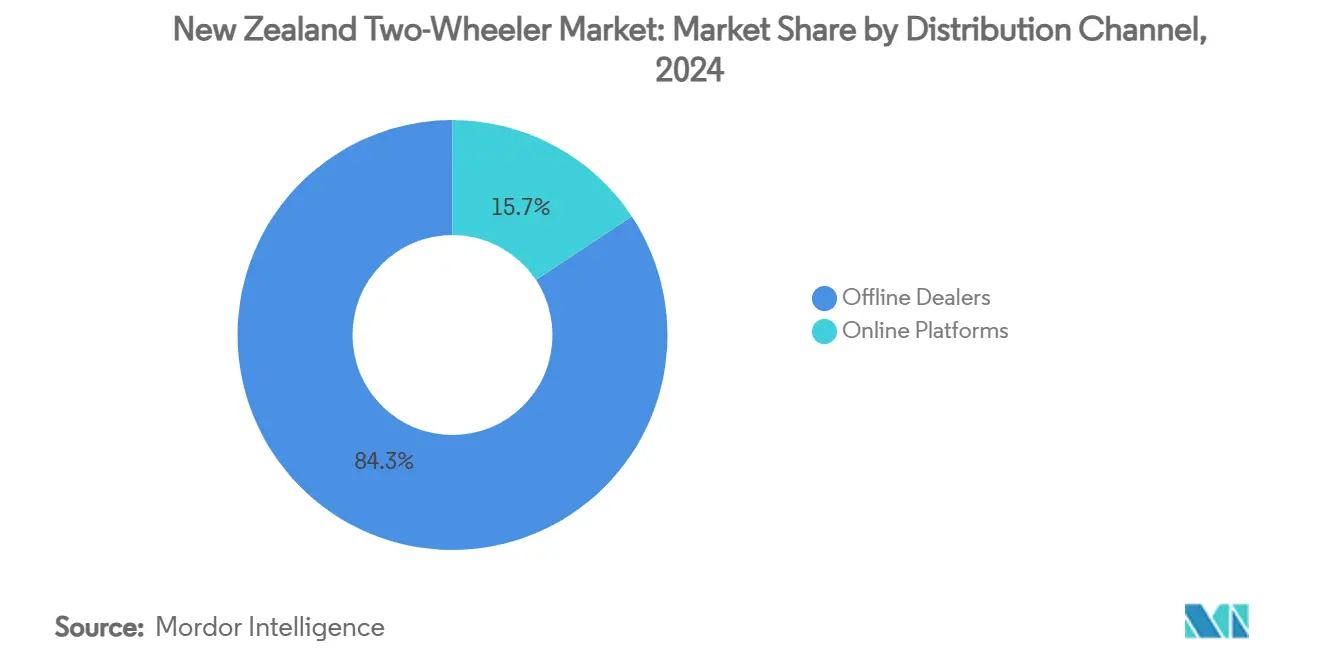

- Por canal de distribución, los concesionarios fuera de línea capturaron el 84,31% de los ingresos de 2024, mientras que se proyecta que las plataformas en línea aumenten a una CAGR del 25,38%.

- Por usuario final, la propiedad personal representó una participación del 69,76% en 2024, mientras que la demanda comercial y de flotas está preparada para aumentar a una CAGR del 30,14%.

- Por geografía, la Isla Norte contribuyó con el 73,52% de las ventas de 2024, mientras que se espera que la Isla Sur registre la CAGR más rápida del 9,58% hasta 2030.

Tendencias e Información del Mercado de Vehículos de Dos Ruedas de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión Urbana y Escasez de Estacionamiento | +0.8% | Isla Norte, concentrada en Auckland y Wellington | Mediano plazo (2-4 años) |

| Aumento de los Precios del Combustible y Conductores Conscientes del Costo | +0.6% | Nacional, con mayor impacto en los centros urbanos | Corto plazo (≤ 2 años) |

| Electrificación de Flotas por Parte de Empresas | +0.5% | Nacional, con adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Auge de la Cultura de Conducción Todoterreno | +0.4% | Isla Sur, con extensión a la Isla Norte | Largo plazo (≥ 4 años) |

| Turismo de Aventura en Senderos de Campo Abierto | +0.3% | Isla Sur, concentrada en Queenstown y Central Otago | Largo plazo (≥ 4 años) |

| Subsidios Gubernamentales para Vehículos de Dos Ruedas Eléctricos | +0.2% | Nacional, con adopción temprana en áreas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Congestión Urbana y la Escasez de Estacionamiento

La congestión del tráfico en Auckland le costará a la ciudad USD 2.600 millones anuales para 2026, con residentes que pierden más de 17 horas al año en retrasos de tráfico[1]Maia Ingoe, La congestión del tráfico podría costarle a Auckland 2.600 millones de dólares al año,

RNZ, rnz.co.nz.. Esta carga económica impulsa la adopción de vehículos de dos ruedas a medida que los viajeros buscan alternativas a la dependencia del automóvil, particularmente dado que el 90% del tráfico está compuesto por vehículos privados. La defensa del alcalde por mecanismos de cobro por congestión crea presión adicional para el cambio modal hacia motocicletas y scooters. Wellington enfrenta limitaciones similares debido a restricciones geográficas y la concentración de la fuerza laboral gubernamental. El recorte de USD 1.500 millones del gobierno al financiamiento del transporte público amplifica paradójicamente el atractivo de los vehículos de dos ruedas a medida que disminuyen las opciones de transporte alternativo. La escasez de estacionamiento en los distritos comerciales centrales incentiva aún más la adopción de vehículos compactos, ya que los vehículos de dos ruedas ofrecen mayor maniobrabilidad y eficiencia de almacenamiento en comparación con los automóviles tradicionales.

Aumento de los Precios de la Gasolina y Viajeros Sensibles al Costo

El aumento de los costos del combustible impacta de manera desproporcionada a los consumidores de Nueva Zelanda dada el aislamiento geográfico del país y la dependencia de las importaciones de productos derivados del petróleo. Los vehículos de dos ruedas típicamente logran una eficiencia de combustible 2-3 veces mejor que los automóviles de pasajeros, creando propuestas de valor económico convincentes para los viajeros conscientes del costo. La introducción de cargos por uso de carreteras para vehículos eléctricos a USD 76 por 1.000 kilómetros a partir de abril de 2024 hace paradójicamente que los vehículos de dos ruedas de gasolina sean más competitivos en ciertos casos de uso. Este cambio de política ocurrió cuando la adopción de vehículos eléctricos alcanzó el 2% de la flota de vehículos ligeros, lo que sugiere sensibilidad al momento en torno a las estructuras de incentivos. Los operadores de flotas corporativas evalúan cada vez más modelos de costo total de propiedad que favorecen los vehículos de dos ruedas para aplicaciones de entrega de última milla. La inversión de USD 160.000 de HELL Pizza en 45 bicicletas eléctricas demuestra cómo las empresas aprovechan las ventajas de eficiencia de combustible para reducir los gastos operativos mientras abordan los compromisos ambientales.

Creciente Cultura Recreativa de Conducción Todoterreno

La recuperación del turismo de aventura en la Isla Sur impulsa la demanda recreativa de vehículos de dos ruedas, con tours guiados en motocicleta con precios desde USD 11.200 hasta USD 23.738 dirigidos a conductores internacionales y nacionales. El diverso terreno de la región que abarca rutas costeras, pasos de montaña y senderos de campo abierto crea propuestas de valor únicas para motocicletas de aventura y scooters con capacidad todoterreno. Los operadores turísticos enfatizan la capacitación en seguridad y la familiarización con las normas de tránsito locales, abordando las preocupaciones sobre carreteras estrechas y sinuosas y los patrones de tráfico por la izquierda. El segmento recreativo se beneficia de la generación de electricidad 80% renovable de Nueva Zelanda, lo que hace que los vehículos todoterreno eléctricos sean atractivos desde el punto de vista ambiental[2]Ripu Bhatia, El número de motocicletas y ciclomotores eléctricos se duplica en las carreteras de Nueva Zelanda en cinco años,

Stuff, stuff.co.nz. . La bicicleta de trabajo 2X2 de UBCO, a pesar de la reciente quiebra de la empresa, demostró el apetito del mercado por vehículos de aventura eléctricos con un alcance de 75 millas y capacidad de tracción en las cuatro ruedas. La trayectoria de crecimiento de este segmento sigue siendo resistente a los cambios de política a corto plazo dada su naturaleza de gasto discrecional y el impulso de recuperación de la industria turística.

Subsidios Gubernamentales para Vehículos de Dos Ruedas Eléctricos

La terminación del esquema de Descuento para Vehículos Limpios en diciembre de 2023 eliminó los incentivos de compra directa para vehículos de dos ruedas eléctricos, contribuyendo a la caída del 55% en los registros de vehículos eléctricos. Sin embargo, el gobierno mantiene su compromiso de instalar 10.000 cargadores públicos para vehículos eléctricos para 2030, frente a los 1.378 actuales, a través de USD 68,5 millones en préstamos concesionales a operadores privados[3]Acelerando el despliegue de cargadores públicos para vehículos eléctricos,

Beehive, beehive.govt.nz.. Esta inversión en infraestructura apoya indirectamente la adopción de vehículos de dos ruedas eléctricos al abordar las preocupaciones sobre la autonomía. La exención de cargos por uso de carreteras para vehículos eléctricos muy ligeros, incluidas las motocicletas eléctricas, preserva las ventajas de costo para categorías de vehículos específicas. Los incentivos para flotas corporativas a través del Fondo de Transporte de Bajas Emisiones continúan apoyando la adopción comercial de vehículos eléctricos, beneficiando las aplicaciones de entrega y servicio. El entorno de políticas sugiere un apoyo selectivo en lugar de subsidios de base amplia, lo que requiere que los fabricantes demuestren propuestas de valor claras más allá de los incentivos al precio de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Licencia de Conducción Estricta y Normas de Seguridad para Conductores | -0.5% | Nacional, con mayor impacto en los grupos demográficos más jóvenes | Mediano plazo (2-4 años) |

| Seguro Elevado para Conductores Menores de 25 Años | -0.4% | Nacional, con impacto concentrado en los segmentos de nivel de entrada | Mediano plazo (2-4 años) |

| Baja Capacidad de Ensamblaje de Paquetes de Baterías | -0.3% | Nacional, afectando las cadenas de suministro de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Costo Total de Propiedad Competitivo de los Microautomóviles | -0.2% | Áreas urbanas, particularmente ciudades de la Isla Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estricta Licencia de Conducción Graduada y Normas de Seguridad para Conductores

El sistema de licencia de conducción graduada de Nueva Zelanda crea barreras de múltiples etapas para la adopción de motocicletas, requiriendo la progresión a través de las categorías de licencia de aprendiz, restringida y completa con períodos de espera obligatorios y requisitos de prueba. El Esquema de Motocicletas Aprobadas para Aprendices restringe a los conductores novatos a modelos de vehículos específicos, limitando el acceso al mercado para los segmentos de mayor rendimiento. Las compañías de seguros aplican excesos adicionales para conductores menores de 25 años y aquellos con menos de dos años de experiencia, creando barreras de costo para los grupos demográficos más jóvenes. Las reformas de licencias propuestas por el gobierno para 2026 se centran en las licencias de automóvil en lugar de mejoras específicas para motocicletas, lo que sugiere una complejidad regulatoria continua. Las preocupaciones de seguridad en torno a los patinetes eléctricos, cuyos accidentados requieren más cirugías que los conductores de motocicletas según estudios del Diario Médico de Nueva Zelanda, crean cautela regulatoria que puede extenderse a categorías más amplias de vehículos de dos ruedas. Estos marcos regulatorios priorizan la seguridad sobre la accesibilidad al mercado, restringiendo las tasas de adopción en el nivel de entrada.

Capacidad Limitada de Ensamblaje Doméstico de Paquetes de Baterías

La quiebra de UBCO en enero de 2025 eliminó al principal fabricante de vehículos de dos ruedas eléctricos de Nueva Zelanda, restringiendo las capacidades de producción local y reforzando la dependencia de las importaciones. El fracaso de la empresa a pesar de USD 70 millones en financiamiento y contratos con Australia Post destaca los desafíos para escalar la fabricación de vehículos eléctricos en mercados pequeños. La instalación de Aspiring Materials en Christchurch produce materiales de níquel-manganeso-cobalto para baterías de iones de litio, pero carece de integración con las operaciones de ensamblaje de vehículos locales. Esta fragmentación de la cadena de suministro aumenta los costos y los plazos de entrega para los fabricantes de vehículos de dos ruedas eléctricos. La Norma de Importación de Vehículos Limpios del gobierno crea umbrales de emisiones que favorecen los vehículos eléctricos, pero proporciona un apoyo limitado para las capacidades de fabricación doméstica. Los aranceles de importación y los costos de envío desde los centros de fabricación asiáticos añaden entre un 15-20% a los costos de los vehículos, perjudicando a los consumidores de Nueva Zelanda en relación con los mercados más grandes. La ausencia de ensamblaje local también limita la personalización para los requisitos regulatorios únicos y las condiciones operativas de Nueva Zelanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Lideran a Pesar del Auge de los Scooters

Las motocicletas capturaron el 57,13% de la participación de mercado en 2024, lo que refleja la preferencia de Nueva Zelanda por vehículos versátiles capaces tanto de desplazarse en entornos urbanos como de realizar recorridos recreativos a través de terrenos diversos. El segmento se beneficia de redes de concesionarios establecidas y rangos de modelos completos que abarcan desde motocicletas aprobadas para el Sistema de Acceso a Motocicletas para Aprendices de nivel básico hasta motocicletas de aventura premium. La Honda XL750 Transalp a USD 19.495 ejemplifica el atractivo de la categoría de turismo de aventura, con motores de dos cilindros en paralelo de 755cc y cinco modos de conducción para condiciones variadas. Los scooters demuestran el crecimiento más rápido con una CAGR del 28,26% hasta 2030, impulsados por las presiones de congestión urbana y la demografía de una población envejecida que busca soluciones de movilidad accesibles.

Los ciclomotores ocupan un nicho especializado centrado en consumidores conscientes del costo y aplicaciones de entrega, beneficiándose de requisitos de licencia simplificados y menores costos operativos. El segmento enfrenta presión de las alternativas eléctricas que ofrecen un rendimiento superior y credenciales ambientales. La adopción de flotas corporativas favorece cada vez más los scooters eléctricos sobre los ciclomotores tradicionales para la entrega de última milla, como lo demuestra el despliegue de vehículos Paxster por parte de NZ Post, capaces de transportar 200 kilogramos con un alcance de 70-90 kilómetros. Este cambio hacia motores eléctricos en todos los tipos de vehículos sugiere que los segmentos tradicionales de combustión interna enfrentarán una presión sostenida a pesar del dominio actual del mercado.

Por Tecnología: Aceleración Eléctrica a Pesar del Dominio de los Motores de Combustión Interna

Los motores de combustión interna mantuvieron el 78,42% de la participación de mercado en 2024, respaldados por la infraestructura establecida, los precios competitivos y las características de rendimiento adecuadas para la variada geografía de Nueva Zelanda. El segmento de 126-180cc captura un volumen significativo a través de motocicletas aprobadas para el Sistema de Acceso a Motocicletas para Aprendices dirigidas a nuevos conductores, mientras que las categorías de mayor cilindrada sirven para aplicaciones de turismo y recreación. La Honda NX500 con motor bicilíndrico de 471cc demuestra el punto óptimo para uso urbano y todoterreno ligero a USD 13.595. Los motores eléctricos se aceleran a una CAGR del 34,72% a pesar de los vientos en contra de las políticas, con la categoría de 4-7 kW liderando la adopción a través de aplicaciones de viajeros urbanos.

Los registros de motocicletas y ciclomotores eléctricos se duplicaron de 225 unidades en 2015 a 422 unidades en 2023, aunque los altos costos de USD 3.000-4.500 limitan una adopción más amplia. La generación de electricidad 80% renovable del gobierno crea propuestas de valor ambiental convincentes para los vehículos eléctricos, particularmente en aplicaciones de flotas corporativas donde los modelos de costo total de propiedad favorecen los motores eléctricos. La quiebra de UBCO elimina la capacidad de fabricación eléctrica local, lo que podría ralentizar las tasas de adopción a través de una menor disponibilidad de modelos y mayores costos de importación. El segmento de menos de 4 kW se beneficia de las exenciones de cargos por uso de carreteras, manteniendo ventajas de costo sobre las alternativas eléctricas de mayor potencia sujetas a cargos de USD 76 por 1.000 kilómetros.

Por Transmisión: La Preferencia Manual Cede ante la Conveniencia

Las transmisiones manuales mantuvieron el 71,87% de la participación de mercado en 2024, lo que refleja las preferencias tradicionales de los conductores por las características de control y rendimiento. El segmento se beneficia de precios de compra más bajos, menor complejidad de mantenimiento y mayor eficiencia de combustible en comparación con las alternativas automáticas. Los segmentos de entusiastas favorecen particularmente las transmisiones manuales para aplicaciones recreativas y de turismo donde el compromiso del conductor sigue siendo primordial. Los sistemas automáticos y CVT crecen a una CAGR del 22,93% hasta 2030, impulsados por las preferencias de los viajeros urbanos por la conveniencia y la accesibilidad, particularmente entre los grupos demográficos de mayor edad y los nuevos conductores que buscan una operación simplificada.

El cambio hacia las transmisiones automáticas se acelera en los segmentos de scooters donde la conveniencia supera las consideraciones de rendimiento. Las aplicaciones de flotas corporativas especifican cada vez más transmisiones automáticas para reducir los requisitos de capacitación y mejorar la eficiencia operativa del personal de entrega. Los motores eléctricos ofrecen inherentemente una operación automática, contribuyendo a la evolución del segmento de transmisión a medida que avanza la electrificación. El sistema de licencia de conducción graduada del gobierno crea barreras de entrada que favorecen las transmisiones automáticas para los conductores novatos, ya que la operación simplificada reduce la complejidad de la curva de aprendizaje. Este cambio demográfico sugiere un crecimiento sostenido para los sistemas automáticos a pesar de las preferencias manuales tradicionales entre los conductores experimentados.

Por Tipo de Combustible: El Dominio de la Gasolina Enfrenta el Desafío Eléctrico

Los motores de gasolina comandaron el 80,08% de la participación de mercado en 2024, respaldados por la infraestructura de repostaje establecida y los costos operativos competitivos en relación con las alternativas eléctricas tras la introducción de los cargos por uso de carreteras. El segmento se beneficia de la diversa disponibilidad de modelos en todas las categorías de vehículos y puntos de precio. El aumento de los costos del combustible crea presión para motores más eficientes, impulsando el interés en motores de menor cilindrada y alternativas híbridas. Los sistemas de combustible eléctrico logran un crecimiento de CAGR del 34,69% hasta 2030, acelerado por la adopción de flotas corporativas y la conciencia ambiental a pesar de los vientos en contra de las políticas.

La implementación de cargos por uso de carreteras del gobierno a USD 76 por 1.000 kilómetros para vehículos eléctricos por encima de ciertos umbrales de potencia reduce las ventajas de costo que anteriormente disfrutaban los motores eléctricos. Sin embargo, los vehículos eléctricos muy ligeros, incluidas las motocicletas eléctricas, conservan las exenciones, preservando el posicionamiento competitivo para categorías específicas. Las alternativas de GNC y GLP siguen siendo nicho debido a la infraestructura de repostaje limitada y la disponibilidad de vehículos, aunque los beneficios ambientales pueden impulsar la adopción futura en aplicaciones comerciales. La evolución del tipo de combustible refleja tendencias más amplias de electrificación del transporte, con la generación de electricidad renovable de Nueva Zelanda proporcionando propuestas de valor ambiental convincentes para los motores eléctricos a pesar de los desafíos de política a corto plazo.

Por Canal de Distribución: La Disrupción Digital Desafía a los Concesionarios Tradicionales

Los concesionarios fuera de línea mantuvieron el 84,31% de la participación de mercado en 2024, aprovechando las relaciones establecidas, las capacidades de servicio y las ventajas de gestión de inventario. Los concesionarios tradicionales proporcionan funciones esenciales, incluidas la financiación, el soporte de garantía y la experiencia técnica que las plataformas en línea tienen dificultades para replicar. Las redes de concesionarios nacionales de Honda y Kawasaki ejemplifican la importancia del canal para la adquisición y retención de clientes. Las plataformas en línea demuestran un crecimiento de CAGR del 25,38% hasta 2030, impulsadas por la transparencia de precios, la conveniencia y la mayor disponibilidad de modelos de proveedores internacionales.

Los canales digitales benefician particularmente a los segmentos de vehículos eléctricos donde los concesionarios tradicionales carecen de experiencia y profundidad de inventario. Los modelos de ventas directas al consumidor adoptados por los fabricantes de vehículos eléctricos eluden las restricciones de distribución tradicionales, aunque las limitaciones de la red de servicio siguen siendo un desafío. La pandemia de COVID-19 aceleró los comportamientos de investigación y compra en línea, creando cambios permanentes en las expectativas de los consumidores para el compromiso digital. Combinando la investigación en línea con el cumplimiento fuera de línea, los modelos de distribución híbridos emergen como enfoques óptimos, permitiendo a los consumidores aprovechar la conveniencia digital mientras acceden a los servicios de concesionarios tradicionales. Esta evolución del canal requiere que los concesionarios tradicionales mejoren las capacidades digitales mientras las plataformas en línea desarrollan asociaciones de redes de servicio para abordar los requisitos de soporte posventa.

Por Usuario Final: El Crecimiento de las Flotas Comerciales Supera el Uso Personal

Las aplicaciones de uso personal capturaron el 69,76% de la participación de mercado en 2024, impulsadas por aplicaciones de desplazamiento, recreación y turismo en la diversa geografía de Nueva Zelanda. El segmento se beneficia de los impulsores de compra emocionales y los patrones de gasto discrecional que respaldan los precios premium y el contenido de características. La recuperación del turismo de aventura en la Isla Sur crea oportunidades de crecimiento para las aplicaciones recreativas, con tours guiados en motocicleta que demuestran el apetito del mercado por las ofertas experienciales. Las aplicaciones comerciales y de flotas se aceleran a una CAGR del 30,14% hasta 2030, impulsadas por la optimización de la entrega de última milla y las iniciativas de sostenibilidad corporativa.

La estrategia de electrificación de flotas de NZ Post demuestra el impulso de adopción comercial, con más de 400 vehículos de entrega eléctricos operativos y la electrificación total prevista para 2030 a través de USD 20 millones en financiamiento verde. Los servicios de entrega de alimentos, incluido HELL Pizza, invierten en vehículos de dos ruedas eléctricos para reducir los costos operativos y el impacto ambiental, con USD 160.000 comprometidos para 45 bicicletas eléctricas. Las aplicaciones comerciales se benefician de las ventajas del costo total de propiedad, los patrones de uso predecibles y los compromisos ambientales corporativos que justifican los precios premium para las alternativas eléctricas. La trayectoria de crecimiento del segmento sugiere una expansión sostenida a medida que las empresas optimizan las redes de entrega y adoptan los mandatos de sostenibilidad.

Análisis Geográfico

La Isla Norte domina con el 73,52% de la participación de mercado en 2024, impulsada por la concentración de 1,7 millones de habitantes de Auckland y la densidad de la fuerza laboral gubernamental de Wellington, que crea una demanda sustancial de desplazamiento urbano. La región se beneficia de redes de concesionarios establecidas, infraestructura de servicio y disponibilidad de repuestos que respaldan el desarrollo del mercado en todas las categorías de vehículos. El costo de congestión anual proyectado de USD 2.600 millones de Auckland para 2026 crea propuestas de valor convincentes para la adopción de vehículos de dos ruedas a medida que los viajeros buscan alternativas a la dependencia del automóvil. La geografía compacta de Wellington y la concentración de empleo gubernamental favorecen los scooters y las motocicletas más pequeñas para aplicaciones de movilidad urbana. La concentración de flotas corporativas de la región impulsa la adopción de vehículos eléctricos a través de iniciativas de sostenibilidad y programas de eficiencia operativa, con los más de 400 vehículos de entrega eléctricos de NZ Post demostrando el liderazgo del mercado comercial.

La Isla Sur demuestra un crecimiento más rápido con una CAGR del 9,58% hasta 2030, impulsado por la recuperación del turismo de aventura y la expansión de la cultura de conducción recreativa a través de terrenos diversos que abarcan rutas costeras, pasos de montaña y senderos de campo abierto. Los operadores turísticos de la región ofrecen tours guiados en motocicleta con precios desde USD 11.200 hasta USD 23.738, dirigidos tanto a visitantes internacionales como a entusiastas nacionales que buscan ofertas experienciales. Las regiones de Queenstown y Central Otago se benefician particularmente del posicionamiento del turismo de aventura, con operadores que enfatizan la capacitación en seguridad y la familiarización con las normas de tránsito locales para abordar las condiciones de carreteras estrechas y sinuosas. La menor densidad de población de la región crea oportunidades para los segmentos de motocicletas todoterreno y de aventura que aprovechan la geografía única de Nueva Zelanda. Las operaciones de UBCO con sede en Christchurch, a pesar de la reciente quiebra, demostraron el potencial de la Isla Sur para la fabricación e innovación de vehículos eléctricos, aunque las limitaciones de la cadena de suministro limitan las perspectivas de desarrollo a corto plazo.

Panorama Competitivo

El mercado de vehículos de dos ruedas de Nueva Zelanda exhibe una fragmentación moderada entre los fabricantes japoneses establecidos y los especialistas eléctricos emergentes, sin que ningún actor único domine una posición de mercado dominante. Los fabricantes tradicionales, incluidos Yamaha, Honda, Suzuki y Kawasaki, aprovechan las redes de concesionarios establecidas, los rangos de modelos completos y la fiabilidad probada para mantener el liderazgo del mercado en los segmentos de combustión interna. Estos actores establecidos enfrentan presión de los especialistas en vehículos eléctricos y el cambio en las preferencias de los consumidores hacia soluciones de movilidad sostenible. Los modelos Honda NX500 y XL750 Transalp demuestran las estrategias de adaptación de los fabricantes tradicionales, combinando motores probados con características de tecnología moderna, incluido el control de tracción y la conectividad con teléfonos inteligentes.

Surgen oportunidades de espacio en blanco en vehículos comerciales eléctricos y aplicaciones de turismo de aventura, donde los requisitos especializados crean posibilidades de diferenciación más allá de los segmentos de volumen tradicionales. La quiebra de UBCO elimina la capacidad de fabricación eléctrica local, creando brechas de mercado para los fabricantes internacionales de vehículos eléctricos dispuestos a abordar los requisitos regulatorios y geográficos únicos de Nueva Zelanda. El crecimiento del 21% de CFMOTO en 2024 con USD 1.600 millones en ganancias del primer semestre demuestra el potencial de los fabricantes emergentes para interrumpir la dinámica del mercado establecida a través de precios competitivos e integración de tecnología moderna. El panorama competitivo sugiere una evolución continua hacia la electrificación y la integración tecnológica, con el éxito dependiente de equilibrar la innovación con la fiabilidad probada y las capacidades de la red de servicio.

Líderes de la Industria de Vehículos de Dos Ruedas de Nueva Zelanda

Yamaha Motor Co.

Honda Motor Co.

Suzuki Motor Corp.

Kawasaki Heavy Industries

KTM AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: En octubre de 2024, Yamaha amplió su línea de supersport con el lanzamiento oficial del nuevo YZF-R9. Según el anuncio de Yamaha Motor Nueva Zelanda, el R9 integra el lenguaje de diseño agresivo de la serie R con el confiable motor tricilíndrico CP3 de 890cc, también utilizado en la MT-09. Diseñado para aplicaciones tanto en carretera como en pista, el R9 cuenta con sistemas avanzados de asistencia al conductor, un chasis mejorado y una aerodinámica mejorada, posicionándolo como una opción de peso medio de alto rendimiento pero accesible dentro del mercado de motocicletas deportivas.

- Junio de 2024: En junio de 2024, BSA Motorcycles, la icónica marca británica, anunció su regreso al mercado de Nueva Zelanda tras décadas de ausencia. Revivida bajo Classic Legends, una subsidiaria del Grupo Mahindra, BSA planea reintroducir su línea de inspiración retro, comenzando con la Gold Star 650. Este desarrollo se alinea con la creciente demanda de motocicletas de estilo patrimonial, que combinan diseños clásicos con ingeniería moderna. El reingreso de BSA destaca un creciente interés en la cultura motociclista vintage dentro del mercado de vehículos de dos ruedas de Nueva Zelanda.

Alcance del Informe del Mercado de Vehículos de Dos Ruedas de Nueva Zelanda

| Scooters |

| Ciclomotores |

| Motocicletas |

| Combustión Interna (CI) | Menos de 100 cc |

| 100 a 125 cc | |

| 126 a 180 cc | |

| 181 a 250 cc | |

| 251 a 500 cc | |

| 501 a 800 cc | |

| 801 a 1.600 cc | |

| Más de 1.600 cc | |

| Eléctrico | Menos de 4 kW |

| 4 a 7 kW | |

| 7 a 15 kW | |

| Más de 15 kW |

| Manual |

| Automático/CVT |

| Gasolina |

| Eléctrico |

| GNC/GLP |

| Concesionarios Fuera de Línea |

| Plataformas en Línea |

| Personal |

| Comercial/Flotas |

| Isla Norte |

| Isla Sur |

| Por Tipo de Vehículo | Scooters | |

| Ciclomotores | ||

| Motocicletas | ||

| Por Tecnología | Combustión Interna (CI) | Menos de 100 cc |

| 100 a 125 cc | ||

| 126 a 180 cc | ||

| 181 a 250 cc | ||

| 251 a 500 cc | ||

| 501 a 800 cc | ||

| 801 a 1.600 cc | ||

| Más de 1.600 cc | ||

| Eléctrico | Menos de 4 kW | |

| 4 a 7 kW | ||

| 7 a 15 kW | ||

| Más de 15 kW | ||

| Por Transmisión | Manual | |

| Automático/CVT | ||

| Por Tipo de Combustible | Gasolina | |

| Eléctrico | ||

| GNC/GLP | ||

| Por Canal de Distribución | Concesionarios Fuera de Línea | |

| Plataformas en Línea | ||

| Por Usuario Final | Personal | |

| Comercial/Flotas | ||

| Por Geografía | Isla Norte | |

| Isla Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos de dos ruedas de Nueva Zelanda?

El tamaño del mercado de vehículos de dos ruedas de Nueva Zelanda es de USD 43,47 millones en 2025.

¿A qué velocidad se espera que crezca el mercado de vehículos de dos ruedas de Nueva Zelanda?

Se proyecta que el mercado se expanda a una CAGR del 3,39% entre 2025 y 2030.

¿Qué tipo de vehículo tiene la mayor participación en Nueva Zelanda?

Las motocicletas lideraron con el 57,13% de la participación del mercado de vehículos de dos ruedas de Nueva Zelanda en 2024.

¿Qué segmento está creciendo más rápidamente?

Se prevé que los scooters registren la CAGR más rápida del 28,26% hasta 2030.

Última actualización de la página el: