アフリカ二輪車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

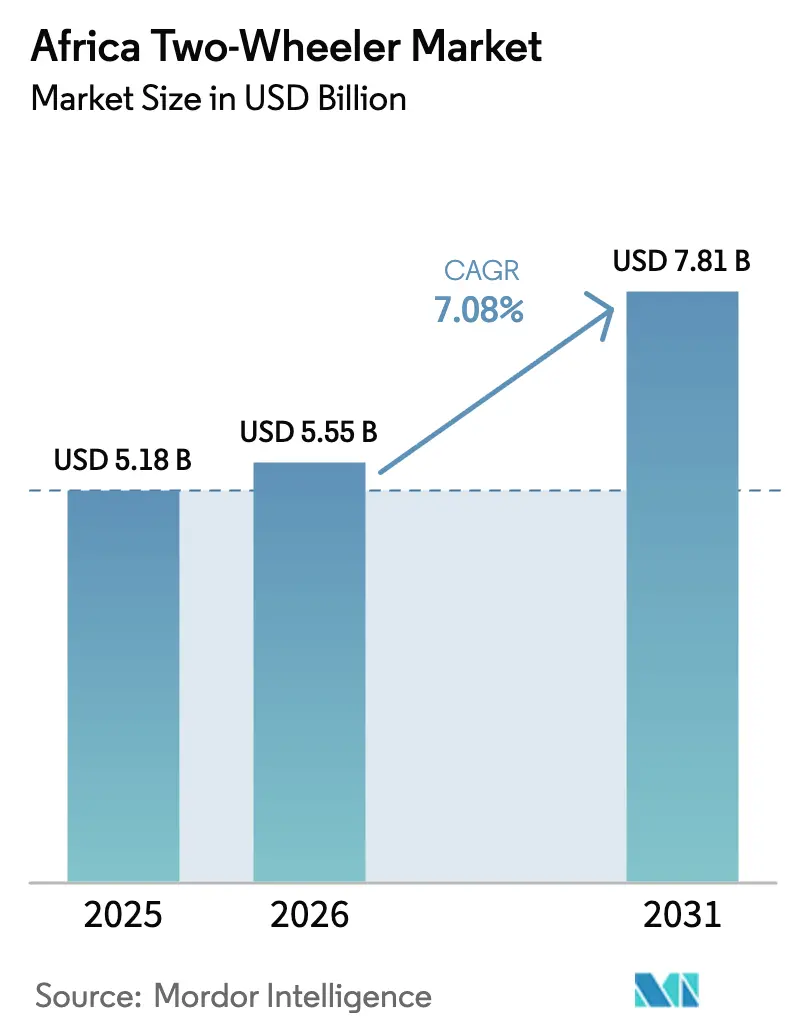

| 基準年の市場規模 (2025) | 5.18 十億米ドル |

| 市場規模 (2026) | 5.55 十億米ドル |

| 市場規模 (2031) | 7.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ二輪車市場分析

アフリカ二輪車市場規模は、2025年の51億8,000万米ドルから2026年には55億5,000万米ドルへと成長し、2026〜2031年の7.08%のCAGRで2031年までに78億1,000万米ドルに達すると予測されています。都市化の加速、若年層の人口構成、および完全・半ノックダウン(CKD/SKD)組立に対する政府の継続的な関税優遇措置がこの拡大を支えています。中国メーカーはCKDキットのコスト削減を進めており、インドの完成車メーカー(OEM)によるファイナンス革新の支援を受けて、エントリーレベルの価格は手頃な水準を維持し、消費者のアクセスが拡大しています。現地通貨の変動が輸入コストを押し上げる一方、OEMは現地調達の強化とヘッジ契約の活用によってこれに対応しています。さらに、アフリカ二輪車市場はEコマース主導の物流から恩恵を受けており、四輪車と比較して大幅に短い配送時間を実現し、モーターサイクルの魅力をさらに高めています。

主要レポートのポイント

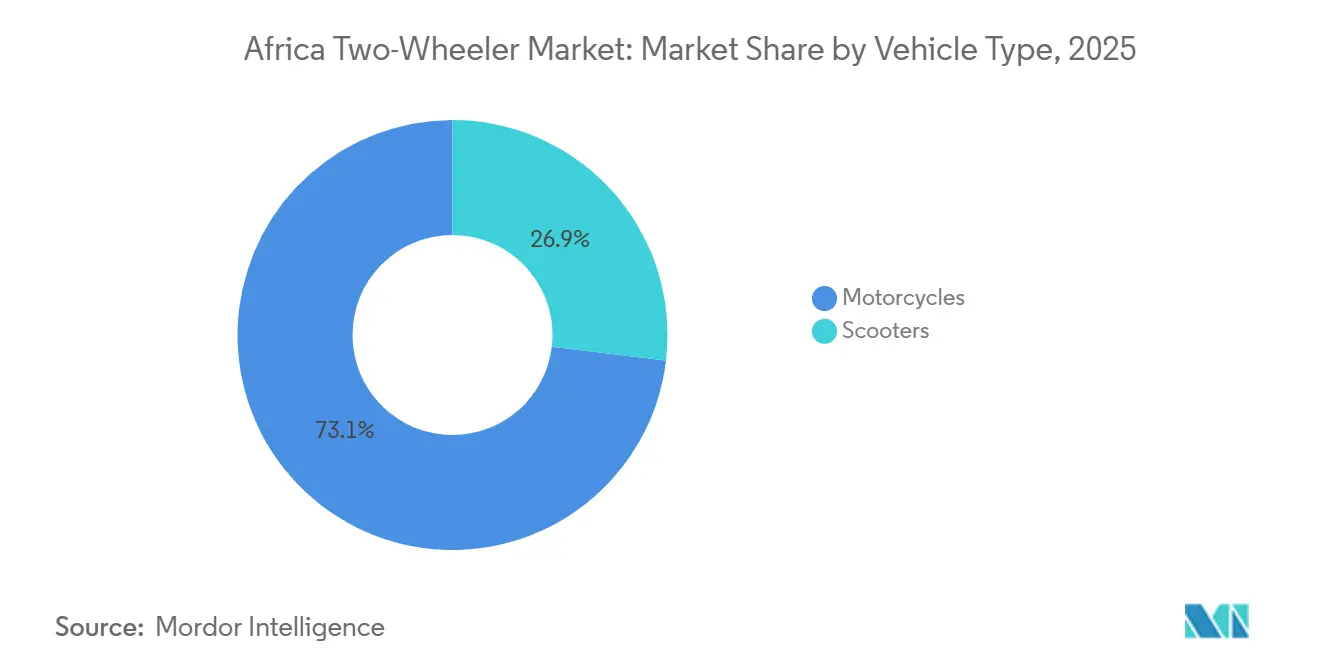

- 車両タイプ別では、モーターサイクルが2025年のアフリカ二輪車市場シェアの73.18%を占めてリードし、スクーターは2031年にかけて8.12%のCAGRで成長する見込みです。

- 推進方式別では、内燃機関が2025年の販売台数の89.21%を維持する一方、電動二輪車は2031年にかけて9.21%のCAGRで拡大しています。

- エンジン排気量別では、110cc以下のカテゴリーが2025年に28.16%のシェアを占め、電動1.1〜3.0kWクラスは2031年にかけて7.52%のCAGRで拡大すると予測されています。

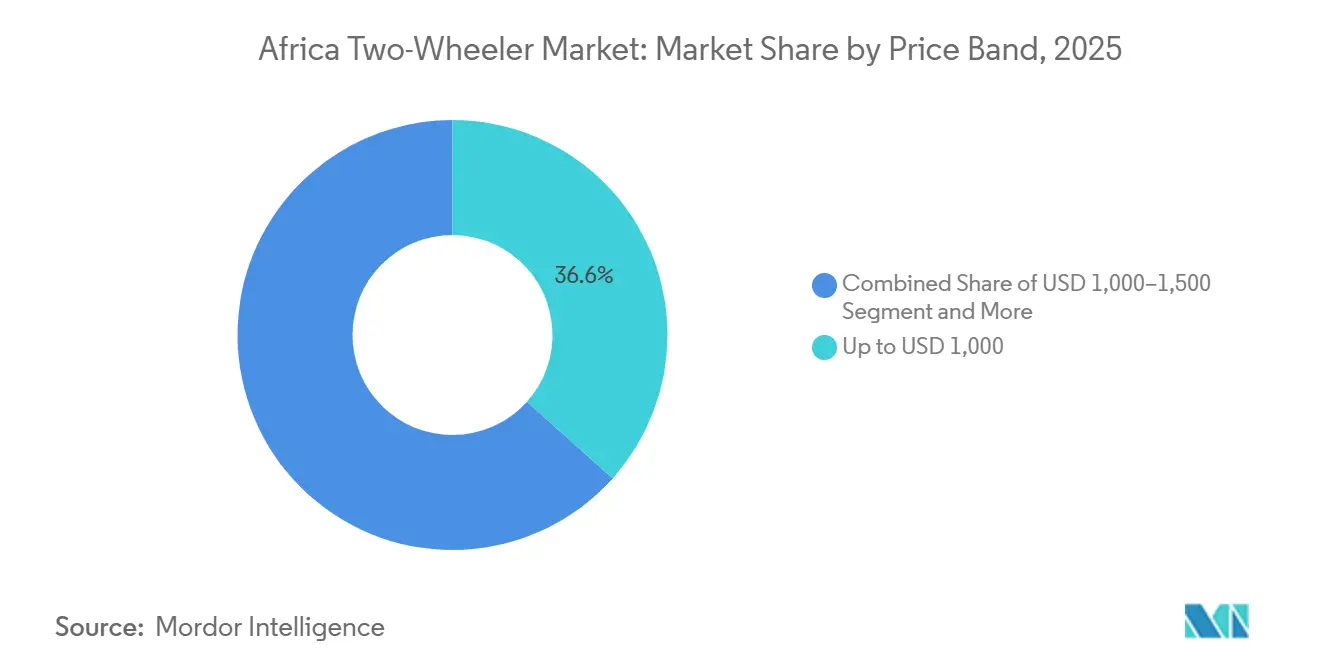

- 価格帯別では、1,000米ドル以下のモデルが2025年に市場の36.62%を占め、1,501〜2,000米ドルの価格帯は同期間に7.28%のCAGRで上昇する見込みです。

- エンドユーザー別では、B2C購入が2025年の販売の65.61%を占め、B2Bの配送・物流が2031年にかけて8.72%のCAGRでリード成長しています。

- 販売チャネル別では、オフライン販売店が2025年のアフリカ二輪車市場シェアの91.87%を占め、オンラインプラットフォームは2031年にかけて8.28%のCAGRで成長すると予測されています。

- 国別では、ナイジェリアが2025年の大陸全体の販売台数の42.61%を占め、南アフリカは2031年までの8.86%のCAGRで最も急速な拡大を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市物流の成長 | +1.2% | ナイジェリア、ケニア、ガーナ | 中期(2〜4年) |

| ミレニアル世代の購買力 | +0.9% | アフリカその他地域のコア、南アフリカへの波及 | 長期(4年以上) |

| OEMファイナンスおよびマイクロリース | +0.8% | ケニア、ナイジェリア、ウガンダ | 短期(2年以内) |

| CKD/SKD関税優遇措置 | +0.7% | ウガンダ、ガーナ、ケニア、ナイジェリア | 中期(2〜4年) |

| 低コスト中国製CKDキット | +0.6% | ナイジェリア、ウガンダ、ルワンダ | 短期(2年以内) |

| ドナー支援による農村モビリティプログラム | +0.4% | サブサハラアフリカの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市物流ブーム

アフリカ全土のEコマース企業は、特にモーターサイクルタクシーが主要な経済的役割を担うナイジェリアやケニアなどの都市ハブにおいて、ラストマイル配送にモーターサイクルを活用する傾向が強まっています[1]「サブサハラ都市における物流パフォーマンス」、世界銀行、worldbank.org。モバイルマネープラットフォームとの統合により、ライダーはデジタル決済の受け取りとマイクロローンの管理が可能となり、フリートオペレーターは現地組立業者との先物契約を通じて供給を確保しています。ラゴス、ナイロビ、アクラなどの渋滞した都市では、モーターサイクルは配送速度においてバンを一貫して上回り、物流上の優位性を強化しています。この信頼性により、組立工場はより効率的に稼働でき、コストを削減してスケーラビリティを向上させています。これらの成果は、より競争力のある価格設定につながり、ビジネスおよび消費者市場双方へのアクセスを拡大しています。

OEMファイナンスおよびマイクロリースの革新

インフォーマルなキャッシュフローに合わせたファイナンスモデルが、長年にわたる購入可能性の障壁を取り除いています。RoamとフィンテックパートナーのMogoは、KES 25,000(193米ドル)という低額の頭金と、24ヶ月にわたる1日KES 460(3.55米ドル)の返済で電動モーターサイクルを提供しています[2]「Mogoとのアセットファイナンスパートナーシップ」、Roam Electric、roam-electric.com。バッテリーをサービスとして提供するオプションは初期費用を削減しつつ、管理されたスワップステーションを通じて予測可能なパフォーマンスを確保します。M-Pesaとのシームレスな統合により、ケニアの二輪車ローンの80%以上をカバーし、正式な信用の普及を拡大しています。従来の銀行も無利子プランを展開することで対応し、競争が激化し、アフリカ二輪車市場全体でフリートの更新が加速しています。

政府によるCKD/SKD関税優遇措置

アフリカ全土の政策立案者は、二輪車組立を産業発展のための戦略的手段として捉える傾向が強まっています。ウガンダは電動モーターサイクル組立業者向けに、税免除や所得税の免除期間を含む手厚いインセンティブを導入しています。ケニアはCKDおよびSKDキットへの関税免除を通じて現地組立を引き続き支援し、完成品輸入への依存を低減し、活発な現地製造基盤を維持しています。南アフリカの電気自動車資産に対する投資控除の導入予定は、国内付加価値の向上に向けた広域的な地域コミットメントを反映しています。これらの政策措置は現地組立ユニットのコストを大幅に引き下げ、低コストの中古輸入品との競争力を高めています。

ドナー支援による農村モビリティプログラム

世界銀行主導の農村交通イニシアチブは、ユニット経済性と地形適応性からモーターサイクルを主要な移動手段として指定することが多く、ラストマイル接続への資本を投入しています。USAIDは持続可能性を確保するため、整備士訓練と部品流通スキームで資金を補完しています。医療物流は大きな恩恵を受けており、救急車が通行できない場所への医療物資の配送にモーターサイクルが活用されています。これらのドナープログラムは、これまで商業流通業者の手が届かなかったコミュニティに持続的な需要基盤を生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二次道路の整備不足 | -0.8% | サブサハラアフリカの農村部 | 長期(4年以上) |

| 中古輸入品の大量流入 | -0.6% | ナイジェリア、ガーナ、ケニア | 中期(2〜4年) |

| コンプライアンスコストの上昇 | -0.4% | 南アフリカ、ケニア、ガーナ、ナイジェリア | 中期(2〜4年) |

| 通貨変動による輸入インフレ | -0.3% | ナイジェリア、ガーナ、ケニア、ウガンダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低価格中古輸入品の大量流入

価格を重視する購買者は、新車よりも大幅に安価な日本やタイからの中古モーターサイクルに引き寄せられています。このトレンドはメーカーの利益率に圧力をかけています。公式販売店を迂回することが多いインフォーマルな中古販売ネットワークは、保証や安全基準を無視しています。この見落としは、新車の価格設定に対する消費者の信頼を損なう可能性があります。さらに、一部のケースでは輸入関税の構造が中古車に有利に働き、現地組立促進の取り組みに逆行しています。アフリカの二輪車セクターの需要は景気後退時に急激な変動を経験し、業界プレーヤーの生産計画を複雑にしています。

現地通貨の変動による輸入コストの上昇

シリング、セディ、ナイラの年間最大20%の変動は、米ドルまたは人民元建てで価格設定されたCKDパックの着地コストを歪めています。組立業者は先物契約によるヘッジと現地コンテンツの増加で対応していますが、特に電子部品とリチウムイオンセルへのエクスポージャーは続いています。通貨の転嫁は小売価格を押し上げ、購入可能性の閾値を試し、アフリカ二輪車市場の台数成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:モーターサイクルが商業需要の中核を担う

モーターサイクルは2025年のアフリカ二輪車市場シェアの73.18%を占めており、その積載能力と耐久性が配送およびタクシー業務に適合しています。商業ライダーは1日平均100km以上を走行し、28〜30ヶ月ごとの買い替え需要サイクルを強化しています。スクーターは後れを取っているものの、自動変速機と取り回しの良い駐車を重視する都市ライダーに牽引され、2031年にかけて8.12%のCAGRを記録しています。レッグシールドなどの安全機能が魅力を広げ、女性や初めてのライダーがスクーターに引き寄せられています。メーカーはエントリーレベルのモーターサイクル価格帯との価格均衡を維持しながら、ライフスタイルイメージを中心にマーケティングを展開しています。

農村地帯では、未舗装道路への耐久性がスクーターの使いやすさを上回るため、モーターサイクルが支配的です。しかし、第2層都市でのギグエコノミーによる収入機会の拡大が、スクーターへの増分需要をシフトさせ、OEMのセグメントターゲティングを広げています。両フォーマット間でのコンポーネント共有により、サプライチェーンの効率化が可能となり、粗利益率が保護されています。

推進方式別:ICEが依然として主流だが電動が勢いを増す

内燃機関は2025年のアフリカ二輪車市場台数の89.21%を占めており、広範な給油ネットワークと整備士の習熟度に支えられています。しかし、電動モーターサイクルはドナー支援のパイロットフリートとバッテリースワッピングの技術革新を背景に、9.21%のCAGRを記録すると予測されています。1キロメートルあたりの総コストが低いことを示す研究に後押しされ、宅配業者は初期費用が高くても電動への切り替えを進めています。エチオピアでは、市内でのガソリンモーターサイクルの使用禁止が電気自動車のより迅速な普及を促すだけでなく、広域地域における規制の好転を示唆しています。

インフラ整備はコンテナ型スワップステーションに焦点を当て、迅速な交換を可能にし、国家電力網のピーク負荷を軽減しています。完成車メーカー(OEM)は車両を販売するだけでなく、スワップサブスクリプションをバンドルすることで安定した収益源を生み出し、航続距離への懸念を払拭しています。一方、内燃機関(ICE)に依存するプラットフォームは燃料噴射システムへのアップグレードと代替燃料ブレンドとの互換性確保を進め、充電インフラが依然として限られている地域でのプレゼンスを維持しています。

エンジン排気量別:エントリーレベルの110ccが台数をリード

110cc以下のエンジンクラスは2025年の台数の28.16%を占めており、キャッシュフローに制約のある顧客が燃費を優先しています。1.1〜3.0kWの電動クラスは7.52%のCAGRを記録し、バッテリーパックのコスト低下とドナー助成金の増加を反映しています。111〜150ccの中間排気量エンジンは、丘陵ルートに高いトルクを必要とする郊外の宅配業者に対応し、電動化の議論にもかかわらずその重要性を維持しています。

OBD-IIの義務化と車載テレマティクスの展開は増分コストをもたらしますが、予防保全も可能にし、フリートマネージャーにとって魅力的です。250cc超のプレミアムモデルはニッチな存在にとどまっていますが、アドベンチャーバイクの現地生産は、可処分所得がさらに向上した際のレジャーセグメントの将来的な成長を示唆しています。

価格帯別:1,000米ドル以下の支配と中間価格帯の急成長

1,000米ドル以下のユニットが2025年のアフリカ二輪車市場規模の36.62%を形成しており、購入可能性の中心的な役割を強調しています。それでも、1,501〜2,000米ドルの価格帯はマイクロリースが所有権を2〜3年の期間に分散させることで、7.28%のCAGRで最も速く成長しています。関税優遇措置により、組立業者は心理的な価格上限を超えることなく、LEDランプやディスクブレーキなどの機能をアップグレードできます。

通貨変動により、モデルが価格帯間で定期的に再分類され、前年比較が複雑になっています。OEMはSKDキットを在庫として保有し、隣接する価格帯に迅速に対応できるよう設定することで、在庫リスクを削減しています。

エンドユーザー別:B2Cのコアとb2bの上昇余地

B2C購入は2025年に65.61%のシェアを占め、個人モビリティへの志向とミレニアル世代の購買力に牽引されています。しかし、B2Bの配送・物流の成長は2031年にかけて8.72%のCAGRで上昇し、フリート調達が戦略的な競争の場となっています。プラットフォームは数量割引とサービスレベル契約を交渉し、部品在庫を簡素化する標準化モデルを推進しています。

医療・教育分野における企業の社会的責任プログラムも、利益率は低いものの、機関向けフリート注文を促進しています。OEMは稼働時間を保証するアフターセールス契約を育成し、初回販売を超えた収益源を組み込んでいます。

販売チャネル別:オフラインが依然として主流、オンラインが加速

オフライン販売店は2025年の販売の91.87%を占めており、試乗とサービスの安心感が初めての購入者にとって不可欠であり続けています。2025年に8.13%を占めるオンラインチャネルは、フィンテックによる信用スコアリングと自宅配送に牽引され、8.28%のCAGRで拡大すると予測されています。「クリック・アンド・コレクト」のハイブリッドモデルにより、消費者はオンラインで予約し、店舗で購入を完了することができ、信頼のギャップを埋めています。SpiroのAirtelパートナーシップで使用されているモバイルUSSコードは、フィーチャーフォンユーザーへのリーチを広げ、デジタル販売をさらに民主化しています。

地理的分析

ナイジェリアはアフリカ二輪車市場の礎石であり続け、2025年の台数の42.61%を占めています。ラゴス、カノ、ポートハーコートでは、多数のオカダライダーが活動しています。州レベルの禁止令が特定地域での旅客輸送を制限しているにもかかわらず、インフォーマルな物流と農村接続の組み合わせが堅調な需要を維持しています。Bajaj、Honda、および各種中国ブランドが運営するCKD工場は、リードタイムを短縮するだけでなく、ナイラの変動に対するバッファーを提供しています。しかし、深刻な通貨下落が消費者の購買力を圧迫しています。フィンテックリースが一定の緩和をもたらす一方、断片化した規制環境はOEMに州ごとのコンプライアンスおよびアドボカシー戦略のカスタマイズを迫っています。

南アフリカは台数規模では小さいものの、2031年にかけて8.86%のCAGRで主要市場の中で最も速い成長を遂げると予測されています。Eコマース収益は最近大幅な成長を経験しました。GreenCapeは今後数年間で電動二輪車の販売が大幅に増加すると予測しています。舗装道路の比率が比較的高く、通貨が安定していることが、プレミアムモーターサイクルとスクーターの普及を支えています。しかし、停電や盗難リスクなどの課題が運営コストを押し上げています。フリートオペレーターは運営効率を維持するため、プライベート充電設備とセキュリティシステムの導入を進めています。

ケニアは東アフリカにおける電動化テストの主要地域として確立されつつあります。電動自転車への付加価値税の撤廃と多数のスワップネットワークステーションの設置により、ライダーは航続距離を気にせず都市ルートを走行できます。登録されたボーダボーダライダーの多さが、エントリーレベルのモーターサイクルへの安定した需要を確保しています。さらに、ナイロビの交通渋滞の悪化が通勤者のスクーターおよび電気自動車へのシフトを促しています。

北アフリカは多様なトレンドを示しています。エジプトの農村部では手頃なモーターサイクルが好まれ、カイロの都市渋滞がスクーターの人気を高めています。モロッコは自動車産業を活用して輸出向けの二輪車組立を発展させており、電気自動車コンテンツの増加に注力しています。タンザニア、ウガンダ、ガーナ、ルワンダ、エチオピアを含むその他のアフリカ市場は、ドナー支援のイニシアチブと新興のバッテリースワップインフラに支えられ、力強い成長を遂げています。エチオピアの内燃機関に対する規制は、充電インフラが限られているにもかかわらず、消費者を直接電動モデルへと向かわせています。

競争環境

アフリカ二輪車市場は中程度の集中度を示しており、Bajaj Auto、TVS Motor、Honda、Haojue、Lifanなどの少数の主要企業が全体の販売台数の相当なシェアを占めています。インドのOEMはブランドエクイティ、部品の入手可能性、および路傍の整備士の広範な習熟度を活用しています。中国の参入企業は垂直的なCKD統合によるコストリーダーシップを積極的に追求し、転換コストを削減して競合他社を価格で下回っています。

新興の地域プレーヤーはニッチなポジショニングを活用しており、Kibo Africaはケニアの地形に合わせた頑丈な160ccモデルを提供し、Mauto Electricはバッテリースワップエコシステムに注力しています。Spiroのような垂直統合モデルは、組立、ファイナンス、エネルギー供給を統合し、参入障壁を高めています。技術展開は、返済を追跡し予防保全をスケジュールするモバイルマネー連携テレマティクスを中心に展開されています。

UNECE安全基準を中心とした規制の収斂は、型式認証の資金調達ができない小規模組立業者を排除し、差し迫った業界再編を促進しています。それでも、ドナー支援の社会的企業輸入業者は農村モビリティの使命を推進することで競争の多様性を維持しています。

アフリカ二輪車産業のリーダー企業

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

TVS Motor Company

Hero MotoCorp Ltd.

Yamaha Motor Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インドのTVS Motor Companyは、アフリカ市場への拡大へのコミットメントを示す動きとして、コンゴ共和国のルブンバシで改良型HLX 150 5Gモーターサイクルを発表しました。この新モデルはLEDヘッドランプ、調整可能なリアサスペンション、チューブレスタイヤなどの機能強化を備えています。

- 2025年6月:アフリカ最大の電動モーターサイクル組立業者であるSpiroは、2025年6月にウガンダで電動モーターサイクルの生産を開始しました。同社は既に80%完成している施設で電動モーターサイクル、家庭用充電器、バッテリースワッピングステーションを生産する予定です。合弁事業を通じて開発されたこの工場は、年間5万台という印象的な生産能力を誇っています。

アフリカ二輪車市場レポートの範囲

アフリカ二輪車市場レポートは、車両タイプ(モーターサイクルおよびスクーター)、推進方式(ICEおよび電動)、エンジン排気量(110cc以下、111〜125cc、およびそれ以上)、価格帯(1,000米ドル以下、およびそれ以上)、エンドユーザー(B2CおよびB2B)、販売チャネル(オンラインおよびオフライン)、および国別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| モーターサイクル |

| スクーター |

| 内燃機関(ICE) |

| 電動 |

| ICE | 110cc以下 |

| 111〜125cc | |

| 126〜150cc | |

| 151〜200cc | |

| 201〜250cc | |

| 250〜350cc | |

| 350〜500cc | |

| 500cc超 | |

| 電動 | 1.0kW以下 |

| 1.1〜3.0kW | |

| 3.1〜5.0kW | |

| 5.0kW超 |

| 1,000米ドル以下 |

| 1,000〜1,500米ドル |

| 1,501〜2,000米ドル |

| 2,001〜3,000米ドル |

| 3,001〜5,000米ドル |

| 5,000米ドル超 |

| B2C | |

| B2B | ライドヘイル・バイクタクシー・レンタル・観光 |

| 配送および物流 | |

| 法人・中小企業フリート | |

| その他(政府、NGO、機関) |

| オンライン |

| オフライン |

| 南アフリカ |

| ナイジェリア |

| ケニア |

| エジプト |

| モロッコ |

| アフリカその他地域 |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| 推進方式 | 内燃機関(ICE) | |

| 電動 | ||

| エンジン排気量・モーター出力別 | ICE | 110cc以下 |

| 111〜125cc | ||

| 126〜150cc | ||

| 151〜200cc | ||

| 201〜250cc | ||

| 250〜350cc | ||

| 350〜500cc | ||

| 500cc超 | ||

| 電動 | 1.0kW以下 | |

| 1.1〜3.0kW | ||

| 3.1〜5.0kW | ||

| 5.0kW超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000〜1,500米ドル | ||

| 1,501〜2,000米ドル | ||

| 2,001〜3,000米ドル | ||

| 3,001〜5,000米ドル | ||

| 5,000米ドル超 | ||

| エンドユーザー別 | B2C | |

| B2B | ライドヘイル・バイクタクシー・レンタル・観光 | |

| 配送および物流 | ||

| 法人・中小企業フリート | ||

| その他(政府、NGO、機関) | ||

| 販売チャネル | オンライン | |

| オフライン | ||

| 国別 | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| モロッコ | ||

| アフリカその他地域 | ||

市場の定義

- 車両タイプ - このカテゴリーは動力付き二輪車を対象としています。

- 車両ボディタイプ - スクーターおよびモーターサイクルが含まれ、キックスクーターおよび自転車は除外されます。

- 燃料カテゴリー - 内燃機関(ICE)および電動推進システムによって駆動される車両が対象です。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含む。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進に完全にバッテリーとモーターに依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が行われるエンジン。通常、ガソリンまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEによって駆動される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送を目的とした動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電動モーターまたはエンジン駆動の4輪以上の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮された際に達する高温によって点火されます。 |

| ガソリン | ガソリンを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合気が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルのLPG車両が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を搭載したガソリン動力車両と同様に動作する車両です。 |

| HEV | バッテリーとICEを推進の主要エネルギー源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続によって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境負荷が高いです。 |

| ハッチバック | 後部にハッチ型ドアを備えたコンパクトサイズの乗用車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後部に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は最低地上高が高いです。オフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物スペースも備えています。通常、平均的なファミリーセダンよりも背が高く、ヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および台数ベースで提供されています。市場収益は販売台数に各平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要のシフト、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。