中古自転車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

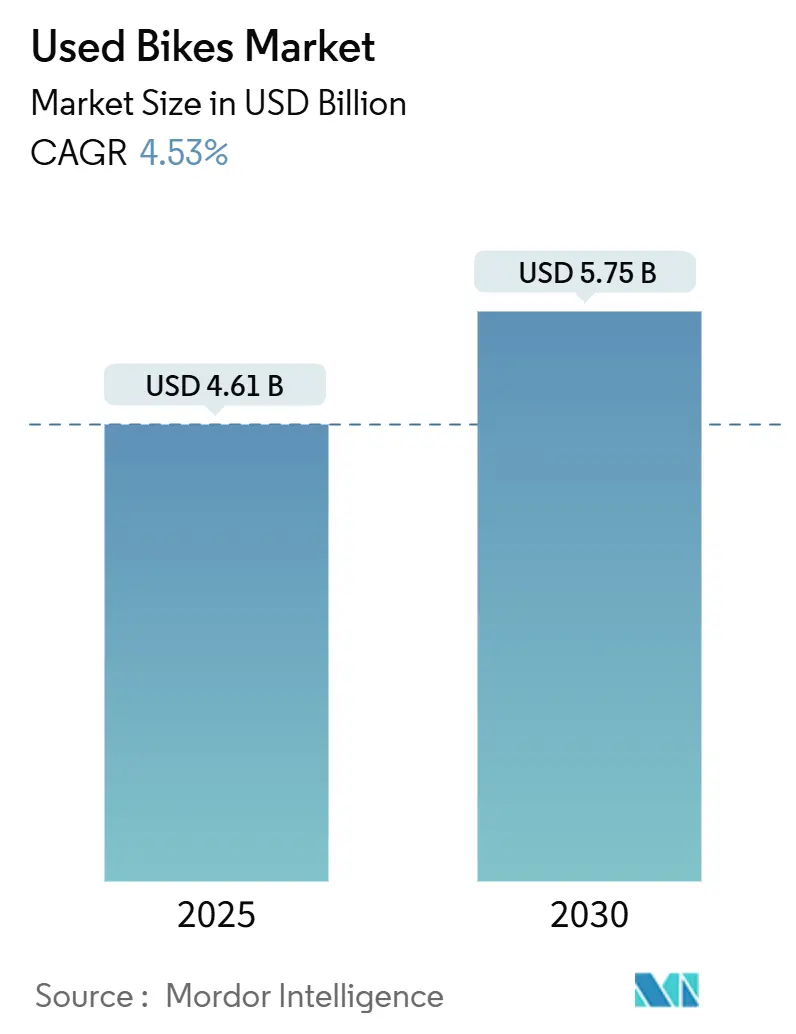

| 市場規模 (2025) | 4.61 十億米ドル |

| 市場規模 (2030) | 5.75 十億米ドル |

| 成長率 (2025 - 2030) | 4.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中古自転車市場分析

中古自転車市場規模は2025年に46億1,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 4.53%で成長し、2030年には57億5,000万米ドルに達する見込みです。この着実な成長は、新品自転車購入者へのコスト圧力の高まり、環境意識の向上、および需要を整備済み在庫へと誘導する職場モビリティ補助金の普及を反映しています。自治体の自転車インフラ整備の拡大、電動自転車の輸入関税の強化、およびOEM認定整備プログラムが、初回・リピートサイクリストの双方における二次市場の認知度をさらに高めています。プラットフォームの統合化により長年の流動性制約が解消されつつある一方、AIを活用した価格設定エンジンが個人販売者のより自信ある参入を促しています。同時に、電動自転車のバッテリー健全性に関する不確実性や根強い保証の欠如が成長を抑制しており、マーケットプレイスは診断技術や保険パートナーシップへの投資を余儀なくされています。

主要レポートのポイント

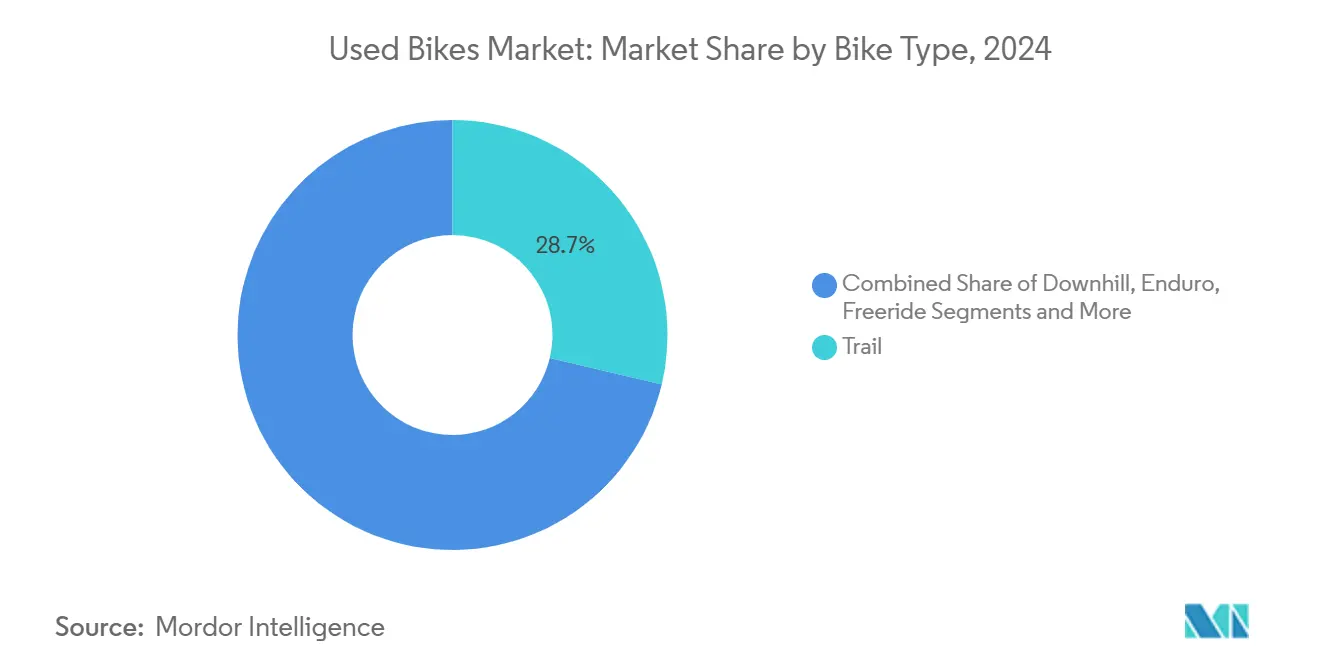

- 自転車タイプ別では、トレイルモデルが2024年の中古自転車市場において28.73%のシェアを占め、2030年にかけて最高となる4.57%のCAGRを記録する見込みです。

- 用途別では、レジャー走行が2024年の中古自転車市場において71.25%のシェアを保持しており、レーシング自転車は同期間において市場最高となる4.61%のCAGRで拡大する見込みです。

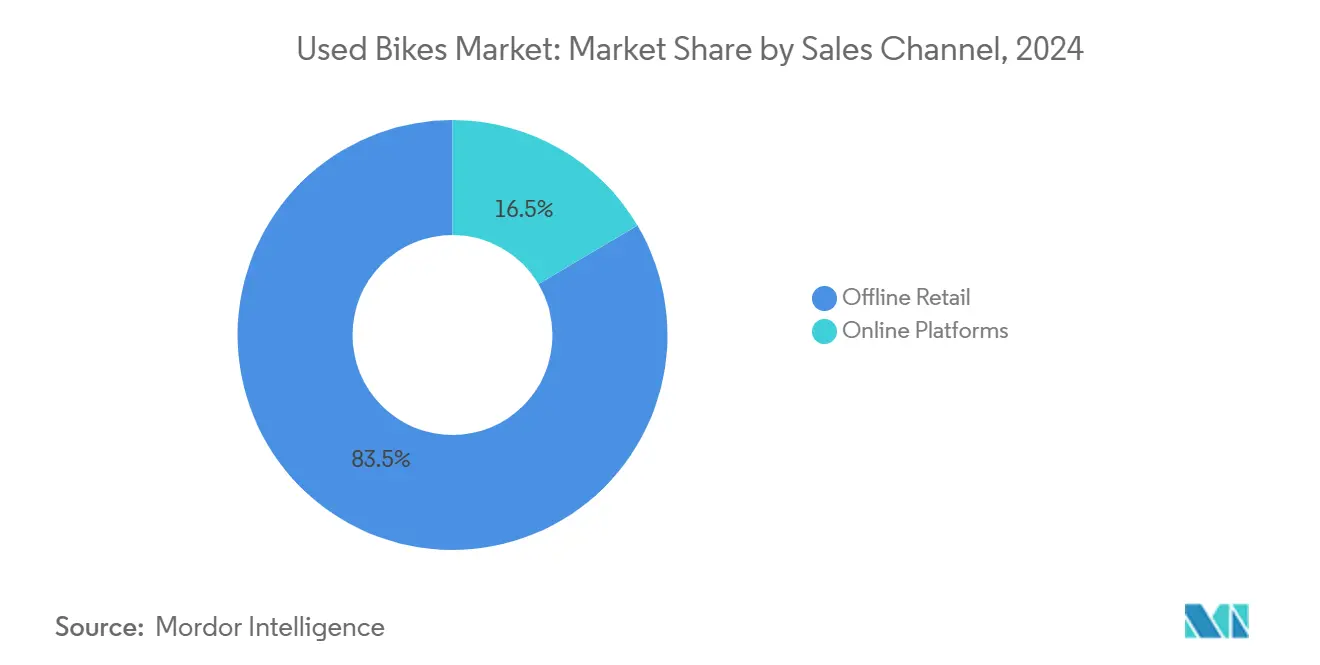

- 販売チャネル別では、オフライン小売が2024年の中古自転車市場において83.46%のシェアを占め、オンラインプラットフォームは2030年にかけて4.66%のCAGRで最速成長が見込まれます。

- 消費者セグメント別では、通勤者が2024年の中古自転車市場において43.25%のシェアを獲得しており、フィットネス志向の購入者は2030年にかけて4.65%のCAGRを記録する見込みです。

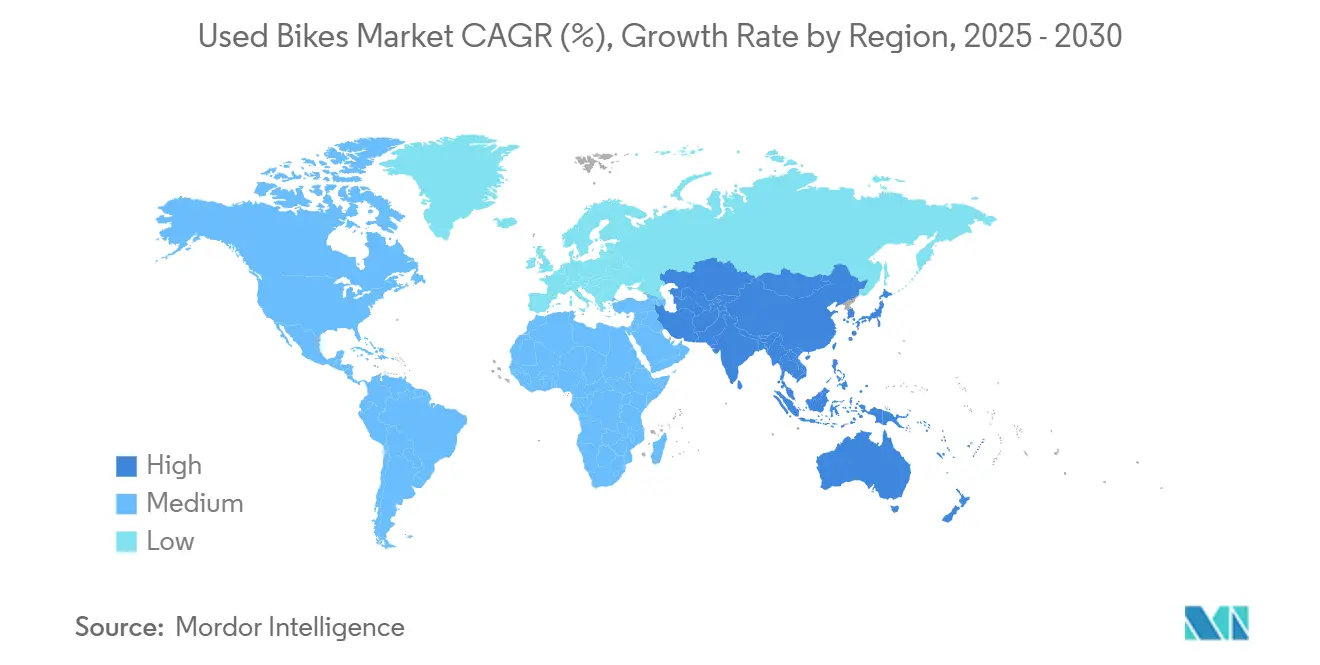

- 地域別では、アジア太平洋が2024年の中古自転車市場において36.71%のシェアを占め、2030年にかけて4.55%のCAGRを記録する見込みです。

世界の中古自転車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格への関心の高まり | +1.2% | 世界全体、欧州およびアジア太平洋で最も顕著 | 中期(2〜4年) |

| オンライン再販プラットフォームの急増 | +0.9% | 北米および欧州が中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| マウンテンバイク競技の人気拡大 | +0.7% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| OEM認定中古プログラム | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 企業ウェルネス自転車通勤補助金 | +0.5% | 欧州および北米 | 中期(2〜4年) |

| AIを活用した動的価格設定ツール | +0.4% | 世界全体、先進国市場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手頃でエコフレンドリーなモビリティへの関心の高まり

公共および企業のサステナビリティ義務が、整備済み自転車を主流の交通手段へと変革しています。欧州のサイクル・トゥ・ワーク制度は従業員に5分の2の税制優遇を提供し、小売店を完全に迂回する需要を実質的に支援しています[1]「雇用主向けサイクル・トゥ・ワークガイダンス」、GOV.UK、gov.uk。企業の調達チームは現在、再整備済みモデルが同等のパフォーマンスを5分の3低いコストで提供するため、認定中古自転車を指定するようになっています。これらの購入者はまた、新品フレームの購入と比較して実質的に低い内包炭素量の恩恵を受け、企業がスコープ3排出目標を達成するのに役立っています。ベルギーおよびオランダの自治体バイクシェア事業者は、固定予算内で容量を拡大するために整備済みフリートの調達を開始しています。環境報告要件と厳しい設備投資予算の収束が、財政的ストレス下にある組織にとって中古自転車市場を現実的な解決策として位置づけています。

オンライン再販プラットフォームの急増

デジタルマーケットプレイスは、かつて中古自転車市場の流動性を制限していた地理的制約を解消しました。ドイツを拠点とするBuycycleは2024年にコンポーネントリストを追加し、ドライブトレインの販売をフレーム取引と組み合わせてチケットサイズを拡大しました[2]「スペアパーツ発売告知」、Buycycle、buycycle.de。リアルタイムのAI価格設定ツールが比較販売データを取り込み、評価スプレッドを縮小して交渉サイクルを短縮しています。The Pro's Closetの閉鎖と2025年のElshair Companiesによる再開は、中古自転車市場における在庫管理のスケールメリットの重要性を明らかにしました。国境を越えた配送協定により、欧州の販売者が北米の購入者にアクセスできるようになり、プロの転売業者が活用する裁定取引の機会が生まれています。ピアツーピアのストアフロントと検査サービスのための常駐メカニックを統合したハイブリッドモデルが、業界の次の信頼構築メカニズムとして台頭しています。

マウンテンバイク競技の人気拡大

トレイルおよびエンデューロカテゴリーは、汎用性と攻撃的なジオメトリーを求めるライダーを引き付け、コモディティ化の影響を受けにくい再販価値を強化しています。エンデューロ・ワールド・シリーズのテレビ放映は、中古自転車市場においてモデル廃番後2〜3年間持続するハロー効果をもたらします。電動マウンテンバイクは力強いCAGRの追い風をもたらしますが、バッテリー健全性の評価という課題を生じさせ、診断対応プラットフォームをより魅力的にしています。ブリティッシュコロンビア州の一部トレイルがピックルボールコートに転換されるなどの施設制約が成熟地域での参加者数を制限していますが、屋内バイクパークやポンプトラックが年間を通じた参加を維持しています。高度なサスペンションと独自のドライブトレインにより、認定中古プログラムは技術的に複雑なモデルのサービス性を保証するため、中古自転車市場において魅力的なものとなっています。

OEM認定中古プログラム

TrekやGiantなどのメーカーは、下取り品を整備して限定保証付きで再販することで中古自転車市場における二次市場のマージンを獲得しており、同等のリスティングに対して4分の1のプレミアムを実現しています。Trekのコンシューマーチョイスイニシアチブは、ディーラー手数料を迂回して直接消費者への履行を可能にし、整備ループへの安定した在庫供給を実現しています。プログラムは一般的に、製造から6年以内または当初価格が1,500米ドル以上の自転車に適格性を限定しており、エントリーレベルの購入者は規制のないプラットフォームに残されています。一部のOEMは現在、高価値のホイールセットや電子ドライブトレインを対象としたコンポーネント単体の整備をパイロット展開しています。メーカーの後ろ盾は知覚リスクを低減しますが、プレミアムユニットの供給を集中させ、中古自転車市場における将来の在庫充足性に関する疑問を提起しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 品質と保証に関する懸念 | -0.8% | 世界全体、北米で最も深刻 | 中期(2〜4年) |

| バッテリー健全性の不確実性 | -0.7% | 世界全体、先進国市場が主導 | 中期(2〜4年) |

| グレーディング・検査基準の欠如 | -0.6% | 世界全体、規制の枠組みにより異なる | 長期(4年以上) |

| パンデミック後の在庫過剰による価格下落 | -0.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中古自転車の品質・保証に関する懸念

保証の譲渡可能性の制限が購入者の躊躇を招いており、特に修理コストが高いカーボンフレームや電動自転車のドライブユニットにおいて顕著です。多くの独立系ショップはオンライン掲示板から入手した自転車のサービスを拒否しており、初心者サイクリストを遠ざける購入後のサポートギャップを生じさせています。商業保険会社は配達用途に使用される中古フリートの補償を除外することが多く、対応可能なB2Bセグメントを狭めています。国際的に認められたグレーディングプロトコルの不在により、販売者がコンポーネントの状態を誇張することが可能となり、情報の非対称性が増幅されています。社内整備と6ヶ月保証を提供するマーケットプレイスは一貫して高いコンバージョン率を確保しており、顧客が販売後の保証に置くプレミアムを示しています。

中古電動自転車のバッテリー健全性の不確実性

リチウムイオンパックは最初の所有年に容量の5分の1を失い、中古自転車市場における残存価値を大幅に変化させます。交換バッテリーは自転車の当初希望小売価格の5分の2に相当するコストがかかる場合があり、公正な価格設定において正確な容量測定が中心的な役割を果たします。独自のバッテリー管理システムがサードパーティの診断アプリをブロックし、購入者はスクリーンショットや主観的な主張を信頼せざるを得ない状況に追い込まれています。米国のUL 2849認証とEUバッテリー規制は、旧型モデルには必ずしも適用されない安全開示を義務付けており、国境を越えた取引を複雑にしています[3]「バッテリーおよび廃バッテリーに関する規制」、欧州委員会、eur-lex.europa.eu。新品電動自転車向けに導入されたリース制度は中古チャネルではまだ利用できず、アップグレードサイクルを阻害する資金調達の空白が残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自転車タイプ別:トレイルの優位性がプレミアム評価を牽引

トレイルモデルは2024年の収益の28.73%を占め、中古自転車市場規模において最大の単一セグメントとなりました。通勤とシングルトラックの両方に対応するその能力が、季節的な需要変動においても安定した流動性を説明しています。バッテリー補助トレイルモデルのモーターコンパクト化の改善により重量ペナルティが軽減されることから、トレイルモデルは4.57%のCAGRで成長する見込みです。フリーライドおよびダウンヒルカテゴリーはニッチなままですが、その特殊なジオメトリーがエンスージアスト層においてプレミアムな再販価格を確保しています。ファットバイクの需要は降雪地域に集中しており、プロのトレーダーが裁定取引のために監視する地域的な価格急騰を生み出しています。サスペンションとコンポーネントの複雑さにより、購入者は整備プログラムに引き寄せられ、中古自転車業界におけるOEMの影響力の拡大を強化しています。

限定生産とレーシングエンドースメントが希少性を生み出すため、高スペックのエンデューロ自転車の価格下落は遅くなっています。逆に、シンプルなハードテールのクロスカントリーフレームはより頻繁に流通し、初期の急激な減価償却をもたらしますが、掲示板での流動性は高くなっています。トレイル対応のグラベルバイクが従来のハードテールからの需要を吸収するにつれ、トレイルモデルの中古自転車市場シェアはわずかに上昇する見込みです。ドロッパーポストの設計とチューブレスタイヤの互換性の継続的な改善が、中古ビルドの価値提案を高め、専門プラットフォームでの平均販売価格を押し上げています。

用途別:レジャーセグメントが市場の基盤を維持

レジャー走行は2024年の販売の71.25%を生み出し、コンフォート志向のジオメトリーと信頼性の重要性を裏付けています。家族の予算は、スペアパーツの入手しやすさが生涯所有コストを低下させるため、中古のハイブリッドやクルーザーを好みます。一方、レーシング自転車はイベント参加の回復に伴い4.61%のCAGRが見込まれ、パフォーマンス機器の中古自転車市場規模を拡大しています。攻撃的なシートチューブ角度とカーボン積層は幅広い訴求力を制限しますが、意欲的な購入者は依然として元プロのフレームを競技への入口として見ています。

レジャーと通勤の重複が製品の境界を曖昧にし、多目的ラック、フェンダー、リラックスしたコックピット設定への関心を高めています。郊外の週末ライダーは、チャリティライドでスピードを得るために中古レーシングフレームを購入することが増えており、セグメントをまたいだ在庫フローを促進しています。企業ウェルネスの払い戻しは多くの通勤者の価格ショックを取り除き、より高品質ながらも以前に所有されたモデルへの投資を促しています。このユースケースの融合により、汎用性の高いプラットフォームの在庫回転率が高く維持される一方、超ニッチなデザインは価格変動にさらされやすくなっています。

販売チャネル別:デジタルトランスフォーメーションが加速

オフライン店舗は2024年の売上高の83.46%を維持し、安全への懸念を和らげる実地検査の恩恵を受けています。自転車店内のブリック・アンド・モルタルの委託コーナーにより、地元の販売者はプロのメカニックの推薦を活用できます。しかし、オンラインマーケットプレイスはAI評価ダッシュボードと不正を最小化するエスクロー決済ソリューションにより、4.66%のCAGRで最速成長を遂げています。拡張現実サイジングアプリがフィット不良のリスクを低減し、慎重な買い物客をリモート購入へと誘導しています。

配送中の損傷への不安が続いており、購入者がオンラインで自転車を予約し、最終支払い前にパートナーショップで試乗するハイブリッドモデルを促進しています。組み立て済みの電動自転車の配送の複雑さに取り組むため、ラストマイル宅配業者との組み立て前サービスを含むマーケットプレイスパートナーシップが生まれています。アルゴリズムが季節的な需要曲線を精緻化するにつれ、販売者はピーク価格ウィンドウに合わせてリスティングのタイミングを計り、マージンと供給の流動性を高めています。オフライン小売業者は、店内体験を犠牲にすることなくリーチを拡大するために、リアルタイムの店頭在庫をソーシャルチャネルで配信することで対応しています。

消費者セグメント別:通勤者が市場拡大を主導

通勤者は2024年の需要の43.25%を吸収し、混雑した都市部の自転車レーンと拡充された安全な駐輪施設によって裏付けられています。雇用主の補助金と通勤税制プログラムが購買力をより高スペックの中古機器へとシフトさせ、平均取引額を増加させています。フィットネス志向の購入者は、シームレスな屋内外使用を可能にするスマートトレーナー統合を活用し、4.65%のCAGRで最速成長のコホートを形成しています。

配達クーリエは堅牢性と最小限のメンテナンスを重視し、スチールフレームとハブギアドライブトレインを選択することが多く、価格は低いながらも安定したサブマーケットを形成しています。学生は依然として価格に非常に敏感で、より高い回転率ながら薄いマージンで取引される基本モデルに引き寄せられています。市議会による啓発キャンペーンがサイクリングの健康上の利点を強調し、カジュアルなライダーを定期的な通勤習慣へと誘導し、中古自転車市場の勢いを維持しています。

地域分析

アジア太平洋は2024年に36.71%の収益リードを記録し、中古自転車市場シェアにおいて最高の地域シェアを占めました。中国とインドにおける急速な都市化が、渋滞の悪化と駐車コストの上昇に伴い、通勤者を二輪車へと誘導しています。政府主導の汚染削減目標が企業フリートの電動化を促進し、企業が旧来の在庫を処分する際に中古従来型自転車への需要を間接的に刺激しています。日本は厳格なグレーディング基準を持つ成熟したデジタル再販エコシステムを運営しており、購入者の信頼を高めています。対照的に、インドネシアとベトナムは主にソーシャルメディアのリスティングに依存しており、正式な保証の普及を制限しています。同地域の4.55%のCAGR見通しは、継続的な自転車レーンの整備と安全基準の地域的な調和に基づいています。

北米はプレミアムマウンテンバイクの精神的な本拠地であり続け、高額取引の磁石となっています。パンデミック後の在庫過剰が価格を下落させ、以前は手の届かなかったカーボンビルドを購入できるようになった趣味人を引き付けています。新品輸入品の陸揚げコストを引き上げる関税制度が国内再販を促進しています。OEMデモフリートからの再ラベル付きファクトリーデモユニットが供給をさらに強化しています。米国市場の断片化した状態は地域的な価格分散に明らかであり、賢い転売業者は飽和した都市圏から供給不足の都市圏へ在庫を輸送することで裁定取引を活用しています。

欧州は、サイクリングを交通手段とレクリエーションの両方として支援する一貫した政策枠組みの恩恵を受けています。英国、ベルギー、オランダのサイクル・トゥ・ワーク奨励策は、消費者心理の変動に左右されない予測可能な需要を生み出しています。ドイツのディーラーは下取りポータルを販売時点管理システムに直接統合し、安定した認定在庫を確保しています。EUバッテリー規制は国境を越えた電動自転車販売にコンプライアンスの複雑さを加え、バッテリー補助モデルの中古品を一時的に制約しながら、従来型フレームへの需要を押し上げています。スカンジナビアの保証カバレッジに対する高い支払い意欲がプレミアム価格を支えています。ブレグジット関連の通関摩擦は、ほとんどの販売が国内に留まるため、二次取引のごく一部にしか影響しません。

競合環境

中古自転車市場は中程度の断片化を示しており、単一のプレイヤーが10分の1以上の浸透率を超えることはありません。eBayやFacebook Marketplaceのような総合サイトは広大なリーチを提供しますが、認証は最小限であり、リスクに寛容なバーゲンハンターに訴求しています。BuycycleやPinkbike BuySellのような垂直型専門業者は、厳選されたリスティングに対してより高い手数料を支払う意欲のあるエンスージアストを引き付けています。The Pro's Closetの2025年の復活は、規律ある在庫回転の必要性を強調しており、再集中したモデルは資本の固定化を制限するために直接購入よりも委託販売に傾いています。

OEMはますます積極的になっています。Trek、Giant、Bromptonは認定整備スキームを展開し、マージンを獲得し、ブランドプレゼンテーションをコントロールし、グレーマーケットのカニバリゼーションを抑制しています。限定保証カバレッジと検証済み検査は4分の1のプレミアムを正当化し、ブランドロイヤルティを深めています。AIによる価格設定モデル、自動状態評価、ブロックチェーンベースの来歴追跡を通じて技術的差別化が生まれています。これらの機能を統合したプラットフォームは流動性を向上させ、取引サイクルを短縮し、掲示板に対して競争上の優位性を与えています。

UL 2849電動自転車認証や地域の輸入関税などの規制上の障壁は、新規参入者の管理上のハードルを引き上げ、マーケットプレイスと危険物対応バッテリー配送を専門とする物流会社とのパートナーシップを促進しています。ホワイトスペースの機会は、中古電動自転車のバッテリーリース、企業フリートの再販ポータル、サブスクリプションベースのメンテナンスにあります。地理的拡大は言語ローカライゼーションコストと消費者保護法の違いによって抑制されており、ほとんどのプラットフォームは国境を越える前に国内市場でのシェアを深めています。

中古自転車業界のリーダー企業

eBay

The Pro's Closet

BikeExchange

Buycycle

Craigslist

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:The Pro's ClosetがElshair Companiesの下で再開し、委託サービスを復活させ、資本リスクを低減するためにディーラーパートナーシップを優先しました。

- 2024年10月:Buycycleが中古コンポーネントをカタログに追加し、ドライブトレインとホイールの販売を対象として顧客生涯価値の向上を図りました。

- 2024年10月:Bromptonが北米で認定中古販売への重要なOEM参入を示す、Renewedファクトリー整備済み折りたたみ自転車を発売しました。

- 2024年7月:Trekが整備パイプラインに供給する下取りオプションを統合した、コンシューマーチョイス直接消費者向け販売を開始しました。

世界の中古自転車市場レポートの範囲

| クロスカントリー |

| ダウンヒル |

| エンデューロ |

| トレイル |

| フリーライド |

| ダートジャンプ |

| ファットバイク |

| レーシング |

| レジャー |

| オフライン小売 |

| オンラインプラットフォーム |

| 学生 |

| 通勤者 |

| レクリエーションライダー |

| フィットネス愛好家 |

| 配達ワーカー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 自転車タイプ別 | クロスカントリー | |

| ダウンヒル | ||

| エンデューロ | ||

| トレイル | ||

| フリーライド | ||

| ダートジャンプ | ||

| ファットバイク | ||

| 用途別 | レーシング | |

| レジャー | ||

| 販売チャネル別 | オフライン小売 | |

| オンラインプラットフォーム | ||

| 消費者セグメント別 | 学生 | |

| 通勤者 | ||

| レクリエーションライダー | ||

| フィットネス愛好家 | ||

| 配達ワーカー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の中古自転車市場の評価額はいくらですか?

中古自転車市場規模は2025年に46億1,000万米ドルに達しました。

2030年にかけて二次自転車取引はどの程度の速さで成長すると予測されていますか?

収益は2025年から2030年にかけて4.53%のCAGRで成長する見込みです。

現在、再販活動を主導している自転車タイプはどれですか?

トレイルモデルが2024年の販売の28.73%を占め、自転車タイプの中で最大のシェアを持っています。

中古自転車の収益においてどの地域が主導していますか?

アジア太平洋が2024年の世界収益の36.71%を占め、今後もトップを維持する見込みです。

電動自転車の再販において最大の技術的抑制要因は何ですか?

バッテリー健全性の不確実性(初年度の容量損失が20〜30%に達する)が評価と安全確認を複雑にしています。

最も急速に拡大している販売チャネルはどれですか?

オンラインプラットフォームは2030年にかけて4.66%のCAGRで成長し、オフライン店舗を上回る見込みです。

最終更新日: