オーストラリア二輪車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

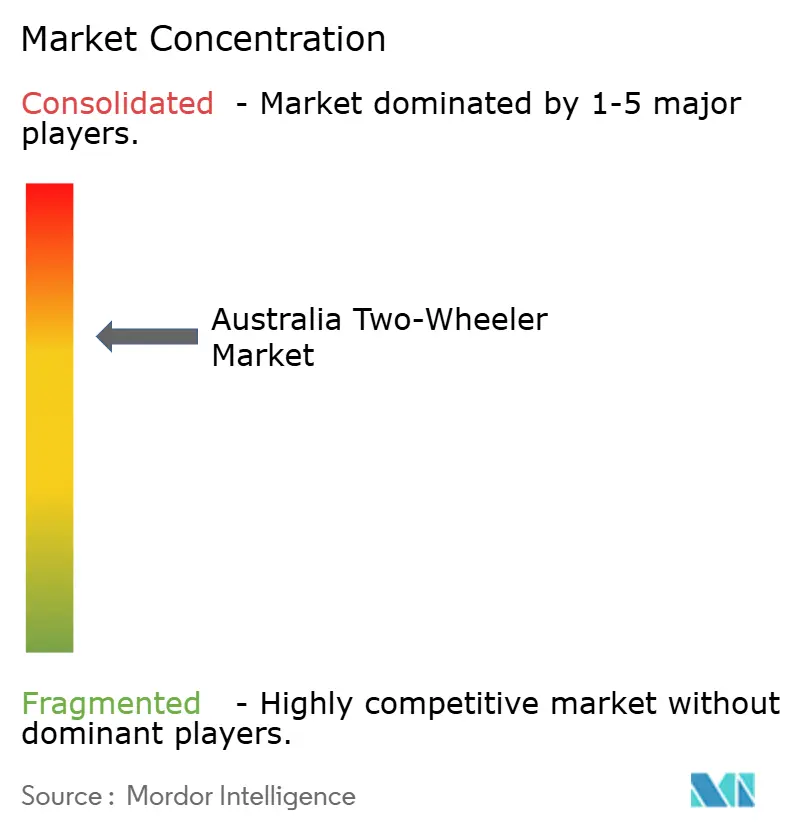

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア二輪車市場分析

オーストラリア二輪車市場規模は、2025年の8億6,000万USDから2026年には8億9,000万USDへと成長し、2026年から2031年にかけて5.66%のCAGRで2031年までに11億7,000万USDに達すると予測されています。都市部の通勤者が手頃で省スペースな移動手段を求めるにつれて購入が加速しており、レクリエーション目的のライダーがアドベンチャーおよびオフロードモデルへの需要を牽引しています。2025年に施行された政府の燃費規制と州レベルの電気自動車(EV)リベートが、メーカーに対して内燃機関(ICE)の優位性を維持しながら電動ポートフォリオを拡充するよう促しています。ディーラーの統合とeコマース普及率の上昇がゴートゥーマーケット戦略を再構築しており、HondaのセミオートマチックEクラッチなどの技術が初めての購入者にとっての技術的障壁を低下させています。一方で、免許取得の障壁、25歳未満のライダーに対する高額な保険料、低価格ユートとの価格競争が成長を抑制し、ダイナミックながらも適度に集中した競争環境を形成しています。

主要レポートのポイント

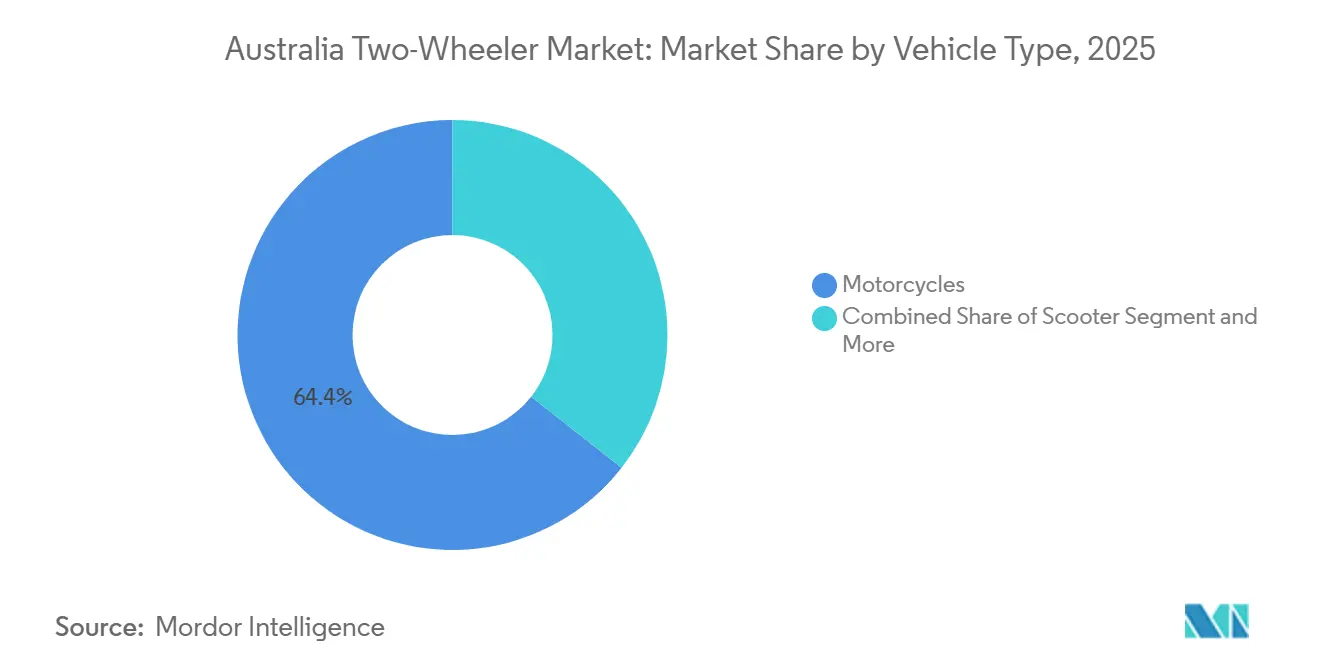

- 車両タイプ別では、2025年のオーストラリア二輪車市場シェアにおいてオートバイが64.38%を占め、2031年にかけて6.51%のCAGRで成長すると予測されています。

- 技術別では、ICEプラットフォームが2025年に92.15%のシェアを保持し、電動二輪車は12.48%のCAGRで最も急成長するセグメントとなっています。

- トランスミッション別では、マニュアルモデルが65.33%のシェアを維持していますが、通勤者がクラッチ不要の走行を好むため、オートマチックおよび無段変速機ユニットが8.55%のCAGRで増加しています。

- 燃料タイプ別では、ガソリン車が88.12%のシェアを占め、電動車は州のリベートとフリートの電動化を背景に11.36%のCAGRで成長をリードしています。

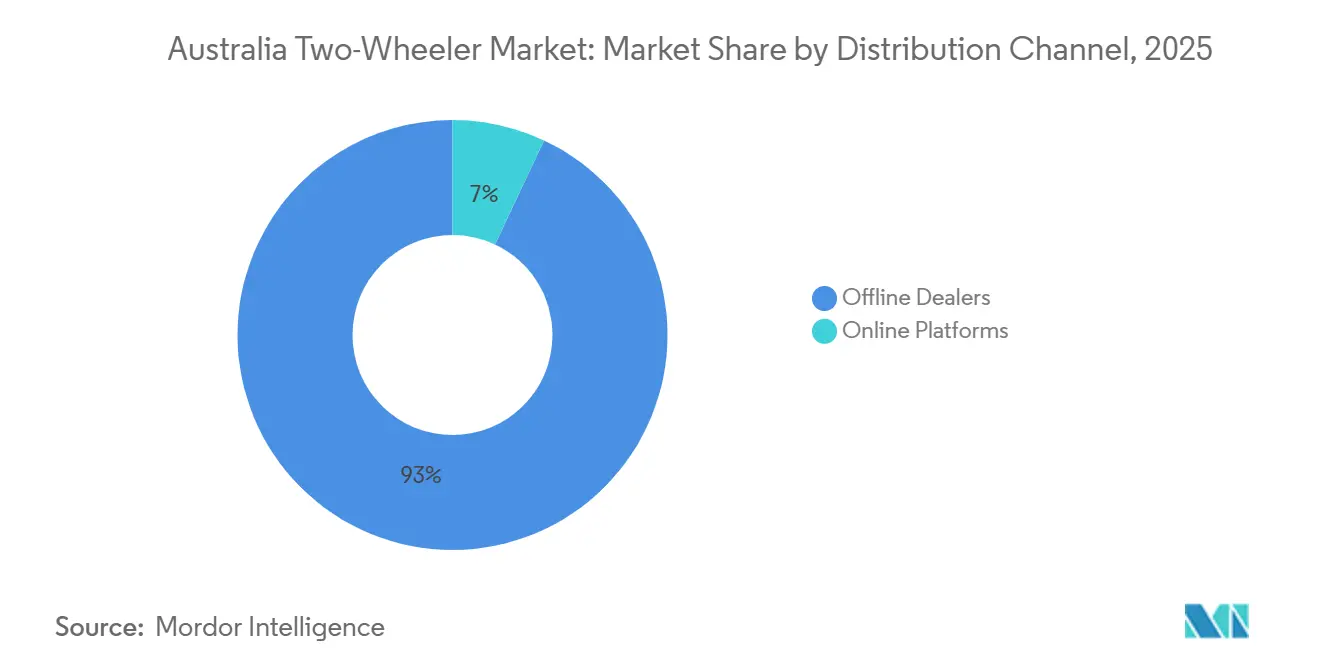

- 流通チャネル別では、オフラインディーラーが2025年の販売の93.04%を占めていますが、オンラインチャネルは2031年までに9.12%のCAGRで成長する見込みです。

- エンドユーザー別では、個人所有が2025年の需要の88.62%を占め、商業・フリート顧客はオーストラリアポストのラストマイル電動化プログラムに後押しされ7.24%のCAGRで拡大しています。

- 地域別では、ACTとニューサウスウェールズ州が2025年の台数販売の33.45%を占め、西オーストラリア州は2031年にかけて7.68%のCAGRで最も高い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部の渋滞と駐車スペースの不足 | +0.8% | ACT、NSW、ビクトリア州、クイーンズランド州の都市圏 | 中期(2〜4年) |

| 燃料価格とコスト意識の高い通勤者 | +0.6% | 全国、クイーンズランド州地方部およびWAで最も顕著 | 短期(2年以内) |

| レクリエーション目的のオフロードオートバイ | +0.5% | NT、SA、WA | 長期(4年以上) |

| EV二輪車へのリベート | +0.4% | ACT、クイーンズランド州、タスマニア州 | 中期(2〜4年) |

| ラストマイル配送のフリート電動化 | +0.3% | ACT、NSW、ビクトリア州の都市圏 | 中期(2〜4年) |

| サブスクリプション/バイク・アズ・ア・サービスモデル | +0.2% | ACT、NSW、ビクトリア州の都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部の渋滞と駐車スペース不足の深刻化

シドニー、メルボルン、ブリスベンでは交通渋滞が激化し、路肩スペースが減少しており、通勤者は乗用車の3分の1のスペースしか占有しないオートバイやスクーターを採用するようになっています[1]「交通アウトルック2024」、OECD、oecd.org。CBD内の駐車料金が高止まりする中、スクーターの魅力は高まっています。2025年までにスクーターの登録台数は増加が見込まれており、全体的な納車が課題に直面している中でも成長が期待されています。さらに、二輪車は重量車両に罰則を課す道路利用者課金制度の導入によって恩恵を受ける見込みです。ハイブリッドワークパターンの普及に伴い、柔軟なポイントツーポイントの移動への需要が高まり、オーストラリア二輪車市場は公共交通機関の代替手段としての地位をさらに確立しています。

燃料価格の上昇とコスト意識の高い通勤者

2026年に実施された物品税の引き下げ後も、ガソリン価格の変動は家計にとって依然として重大な懸念事項となっています[2]「ガソリン監視アップデート2026年4月」、オーストラリア競争・消費者委員会、accc.gov.au。軽自動車よりも燃費に優れたオートバイは、年間燃料費において顕著な節約をもたらします。さらに、OECDが推進する燃料税の引き上げは、二輪車ユーザーにとってのコストメリットをさらに拡大させるでしょう。その結果、クイーンズランド州および西オーストラリア州の家庭では、セカンドカーを二輪車に置き換える選択が増加しています。

レクリエーション目的のオフロードオートバイ文化

ノーザンテリトリー、南オーストラリア州、西オーストラリア州では、オフロードツーリングが定番のレジャー活動となっています。2025年までに、YamahaのTenere 700、WR450F、YZシリーズはこのカテゴリーで強固な存在感を確立しました。RideADVフリンダーズ6日間ナビゲーションライドなどのイベントは、参加者の熱意と支出意欲を示しています。KTMを含むメーカーは2026年のオフロードラインナップ全体を展開しており、この収益性の高いニッチ市場への取り組みを強調しています。

EV二輪車に対する政府リベート

オーストラリアでは、二輪車向けのインセンティブプログラムは州によって異なりますが、その影響は大きいです。ACTは無利子ローンを提供し、登録料を免除しています。一方、クイーンズランド州はスクーターに対して小規模なリベートを提供しています。タスマニア州の資金は2025年に枯渇し、ニューサウスウェールズ州はオートバイをインセンティブの対象に含めていないため、OEMが州固有のモデルを投入することを妨げています。その結果、EV普及はキャンベラとブリスベンに集中しており、オーストラリア二輪車市場全体に影響を与えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 免許取得と安全規制 | -0.7% | 全国、ビクトリア州およびNSWで最も厳格 | 長期(4年以上) |

| 軽自動車とユートの価格競争 | -0.5% | 全国、地方部で最も顕著 | 中期(2〜4年) |

| 若年ライダーの保険料 | -0.4% | 全国、NSWおよびビクトリア州でピーク | 中期(2〜4年) |

| バッテリーパックの供給ボトルネック | -0.3% | 全国、EVセグメント固有 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なライダー免許取得と安全規制

オーストラリアでは、段階的な制度により無制限免許取得までの道のりが数年にわたります。血中アルコール濃度ゼロの厳格なルールが適用され、出力重量比が制限されています。一定年齢以下のライダーは必須の訓練コースを修了し、より高額な保険超過額を支払うことが求められます。その結果、初年度の所有コストは非常に高くなっています。これらの厳格な措置は、無免許の電動スクーターに適用される緩やかなルールとは対照的であり、潜在的な参入者をオーストラリア二輪車市場から遠ざけています。

軽自動車とユートの競争力ある価格設定

2026年、MGはU9ユートを投入し、大型オートバイに関連する総コストに合わせた価格設定を行いました。同時期に、連邦の効率基準がCO₂排出目標を超過したOEMに対してより厳しいペナルティを課し始めました。これらの規制変更は燃費効率の高い軽自動車の普及に大きな影響を与え、二輪車の魅力と市場価値を徐々に低下させ、消費者の嗜好と業界のダイナミクスを再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:オートバイが汎用性の優位性を維持

オートバイは2025年のオーストラリア二輪車市場シェアの64.38%を確保し、都市部の通勤、高速道路ツーリング、週末のトレイルライドにまたがる幅広い用途により、2031年にかけて6.51%のCAGRで成長する軌道に乗っています。アドベンチャー、モトクロス、ストリートバイクカテゴリーにおけるYamahaの優位性は、初心者からプレミアムライダーまでの幅広い層への訴求力を示しています。この成長は、プレミアムアドベンチャーバイクがディーラーマージンを大幅に向上させる西オーストラリア州のオフロード文化によってさらに促進されています。

2025年、スクーターはより小さなセグメントを占めながらも、市場全体を上回る成長を見せました。この急増は、オートマチックトランスミッション、シート下収納、低いシート高などの機能を好むシドニーおよびメルボルンのオフィスワーカーによって牽引されました。モペットはニッチな層に対応していますが、免許不要の選択肢を求める配達クーリエの間で支持を得ています。Hondaが2026年に投入したEクラッチは、従来のオートバイでのクラッチレスシフティングを可能にし、オーストラリア二輪車市場の訴求力を広げ、より快適性を重視する層を引き込む見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:ICEが優位、電動が加速

2025年、内燃機関方式が販売の92.15%を占め優位を維持しました。通勤用車両が主にこれを牽引しており、100〜125ccおよび126〜180ccカテゴリーは3L/100kmを消費します。一方、電動モデルは12.48%のCAGRで台頭しており、この成長はACTのローンとクイーンズランド州のリベートによって促進され、電動モデルと内燃機関モデルのコスト差を縮小しています。充電インフラが主に都市部に集中しているため地方での普及が妨げられていますが、オーストラリア二輪車市場における電動スクーターセグメントは拡大しており、特にクーリエフリートがサブスクリプションバンドルを試験的に導入する中で成長しています。

4〜15kWの出力範囲は、80〜150kmの日常的な都市部通勤に適しています。Zero Motorcyclesは高性能モデルへの投資を惜しまない愛好家をターゲットとして15kW超で事業を展開していますが、出荷台数は依然として限定的です。内燃機関(ICE)の成長は、OEMをよりクリーンなエンジンへと向かわせる新車効率基準への準拠に依存しており、バッテリー価格の下落が続く中でも同様の傾向が見られます。

トランスミッション別:マニュアルが維持、オートマチックが台頭

マニュアルトランスミッションは2025年の納車の65.33%を占め続けており、ライダーがパフォーマンスとオフロードの精度のためにクラッチコントロールを重視しているためです。しかし、オートマチックおよび無段変速機ユニットはスクーターとHondaのセミオートマチックEクラッチによって8.55%のCAGRで成長しており、断続的な交通での左手疲労を解消しています[3]「CB500・CB750 Eクラッチプレスキット2026」、Honda Australia、honda.com.au。電動パワートレインは本質的にシングルスピードで動作するため、クラッチ不要の走行を標準化し、オーストラリア二輪車市場における都市部通勤者のオートマチックシフティング採用を加速させています。

学習者向けルールは、訓練コースがクラッチスキルを重視するため、意図せずマニュアルを保護していますが、仮免許ライダーは免許取得後にオートマチックへ移行することが多いです。CVTベルトの交換コストは追加費用となりますが、都市部の購入者にとっては使いやすさがメンテナンスのデメリットを上回っています。

燃料タイプ別:ガソリンの優位性、電動の上昇

2025年、ガソリン駆動のバイクは88.12%の市場シェアを保持し、広範な給油ネットワークと低い初期費用によって支えられています。OECDが推奨する税率引き上げが実施されたとしても、年間維持費における自動車に対するコスト優位性は依然として大きいです。ガソリンバイクの手頃さと利便性は、代替燃料インフラが未発達な地域において特にその優位性を維持し続けています。

電動二輪車は、バッテリー技術の進歩と排出量削減に向けた企業の取り組みによって、2031年にかけて11.36%のCAGRで成長すると予測されています。バッテリーコストが100USD/kWhに近づくにつれ、電動二輪車は個人およびフリート利用においてより手頃になっています。リチウムバッテリーの事故に関する安全上の懸念が輸入規制の強化につながる可能性がある一方、ほとんどの消費者の日常的な走行距離ニーズ(通常50km未満)は電動二輪車の能力と合致しています。この傾向はオーストラリア二輪車市場を着実に電動化へと押し進めています。

流通チャネル別:店舗が依然として主流、デジタルが拡大

オフラインディーラー(実店舗)が2025年の取引の93.04%を占めており、ライダーが試乗、下取り査定、ファイナンス支援を重視しているためです。MotorCycle Holdingsの55拠点ネットワークは、2025年にPeter StevensとHarley Heavenの資産を取得した後に得たスケールメリットを示しています[4]「上半期業績2026」、MotorCycle Holdings、motorcycleholdings.com.au。同時に、購入者がデジタルで調査・予約・ファイナンスを行ってから受け取りに来るパターンが増加し、オンライン収益はオーストラリア二輪車市場における小売移行の流れを反映して9.12%のCAGRで増加しています。

純粋なウェブ販売は、物理的な接点を必要とする登録・保険の障壁に直面しています。しかし、Fonzarelliのような直販型電動ブランドは、バーチャルストアフロントとポップアップ試乗ハブを組み合わせることで間接費を節約しています。

エンドユーザー別:個人が主導、フリートが勢いを増す

個人購入者が2025年の販売台数の88.62%を占め、アドベンチャー、スタイリング、燃料節約を求める愛好家と通勤者によって牽引されています。それでも、フリートおよび商業顧客は運営コスト削減のために電動化を進める宅配クーリエやフードデリバリーアプリによって7.24%のCAGRで拡大しており、メンテナンスとバッテリー交換を一定の月額料金に含めたサブスクリプションバンドルがフリートのキャッシュフローを改善し、オーストラリア二輪車産業の顧客基盤を拡大しています。

オーストラリア二輪車市場において、個人ライダーはHarley-Davidson、BMW、Ducatiなどのブランドの大排気量ツアラーを強く好み、ギアを除いてもこれらのモデルに多額の投資を行うことが多いです。一方、商業オペレーターは残存価値の高さを重視して低メンテナンスの125ccスクーターを好む傾向があり、仕様における対照的な優先事項を浮き彫りにしています。

地域分析

ACTとニューサウスウェールズ州は合わせて2025年の販売の33.45%を占め、人口密度の高さと統合されたディーラーネットワークによって支えられています。キャンベラの無利子EVローンが価格プレミアムを相殺していますが、シドニーが州のEVインセンティブからオートバイを除外していることが電動モデルの投入を抑制しています。Motorcycle Holdingsが2025年にペンリス、テンペ、シドニーの拠点を追加したことで、全国最大の州におけるチャネルの深みが強化されています。

ビクトリア州とタスマニア州はより小さなシェアを占めていますが、異なるダイナミクスを示しています。メルボルンの住民は通勤需要を維持している一方、厳格な学習者向けルールと血中アルコール濃度ゼロの制限が25歳未満の免許取得を抑制しています。タスマニア州の観光セクターはオートバイレンタルを支え、少ない居住者数量を補っています。

西オーストラリア州は2031年にかけて7.68%という最高の地域CAGRを記録する見込みであり、高収入の鉱業従事者、限られた公共交通機関、深いオフロード文化によって牽引されています。パースとカルグーリーに進出するディーラーグループは、プレミアムアドベンチャーモデルで平均以上の台数マージンを期待しています。ノーザンテリトリーと南オーストラリア州は、YamahaとKTMのオフロードバイクに適した広大な未舗装地形を有し、クイーンズランド州のEVスクーターリベートはブリスベンとゴールドコーストへの納車を支えています。

競争環境

2025年、Yamahaはアドベンチャー、モトクロス、その他のセグメントにわたって優位性を維持しました。Hondaは2位につけ、従来のマニュアルバイクに不安を感じる学習者向けに設計されたEクラッチ技術で差別化を図りました。Kawasakiは、LAMSの規制に準拠したZ500とVulcan Sモデルの投入によって勢いを維持しました。同時に、CFMoto、Kymco、SYMなどの中国ブランドがMotorcycle Holdingsとの独占販売契約を通じてバリューおよび電動ニッチでの存在感を拡大し、競争環境をさらに多様化させました。

ディーラーグループは購買力を強化しデジタルリーチを拡大するために統合を進めています。2026年上半期に注目すべき市場シェアを保持したMotorCycle Holdingsは、全国的な部品物流とオムニチャネルマーケティング戦略の優位性を体現しています。この統合トレンドは市場のダイナミクスを再形成しており、大規模なディーラーグループが消費者需要により適切に対応しながら業務効率を最適化することを可能にしています。デジタルプラットフォームと合理化されたサプライチェーンへの注目の高まりは、市場競争力を維持するための重要な要素となっています。

プレミアムOEMも高支出の趣味人を取り込むためにポートフォリオを拡充しています。Ducatiは2026年にモトクロスセグメントに参入し、製品ラインナップの大幅な拡張を示しました。Indian Motorcycleは新たなオーナーシップのもと、市場ポジションを強化するためにディーラーとの協力関係の強化に注力しています。これらの戦略的な動きは、進化する消費者の嗜好に適応するプレミアムブランドの継続的な取り組みを反映しています。さらに、技術の進歩、政策の変化、ライダー層の変化がオーストラリア二輪車市場の競争境界を継続的に再定義し、市場参加者に機会と課題をもたらしています。

オーストラリア二輪車産業リーダー

Yamaha Motor Co., Ltd.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries, Ltd.

KTM AG

Suzuki Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DucatiはオーストラリアネットワークにBrisan Motorcycles(ニューカッスル)とTeamMoto Blacktownを追加し、サービスカバレッジを改善しました。

- 2025年11月:Hondaは2026年ラインナップを発表し、CB1000GTスポーツツアラーとCB500およびCB750レンジ全体へのEクラッチの展開拡大を特徴としています。

- 2025年9月:Zero MotorcyclesはPeter Stevensの再編後、販売・サービス管理のためにAustralian Electric Motor Co.と提携しました。

- 2025年2月:ニュージーランドのFTN Motionは、50台中40台以上が事前注文済みのStreetdog電動オートバイのオーストラリアデビューを3月に確認しました。

オーストラリア二輪車市場レポートの範囲

範囲には、車両タイプ(スクーター、モペット、オートバイ)、技術(エンジン排気量別ICE、モーター出力別電動)、トランスミッション(マニュアル、オートマチック/CVT)、燃料タイプ(ガソリン、電動、CNG/LPG)、流通チャネル(オフラインディーラー、オンラインプラットフォーム)、エンドユーザー(個人、商業/フリート)によるセグメント化が含まれます。分析はまた、ACTおよびニューサウスウェールズ州、ビクトリア州およびタスマニア州、クイーンズランド州、ノーザンテリトリー、南オーストラリア州、西オーストラリア州を含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は金額(USD)および数量(台数)で提示されます。

| スクーター |

| モペット |

| オートバイ |

| 内燃機関(ICE) | エンジン排気量別 | 100cc未満 |

| 100〜125cc | ||

| 126〜180cc | ||

| 181〜250cc | ||

| 251〜500cc | ||

| 501〜800cc | ||

| 801〜1600cc | ||

| 1600cc超 | ||

| 電動 | モーター出力(kW)別 | 4kW未満 |

| 4〜7kW | ||

| 7〜15kW | ||

| 15kW超 | ||

| マニュアル |

| オートマチック/CVT |

| ガソリン |

| 電動 |

| CNG/LPG |

| オフラインディーラー |

| オンラインプラットフォーム |

| 個人 |

| 商業/フリート |

| ACTおよびニューサウスウェールズ州 |

| ビクトリア州およびタスマニア州 |

| クイーンズランド州 |

| ノーザンテリトリーおよび南オーストラリア州 |

| 西オーストラリア州 |

| 車両タイプ別 | スクーター | ||

| モペット | |||

| オートバイ | |||

| 技術別 | 内燃機関(ICE) | エンジン排気量別 | 100cc未満 |

| 100〜125cc | |||

| 126〜180cc | |||

| 181〜250cc | |||

| 251〜500cc | |||

| 501〜800cc | |||

| 801〜1600cc | |||

| 1600cc超 | |||

| 電動 | モーター出力(kW)別 | 4kW未満 | |

| 4〜7kW | |||

| 7〜15kW | |||

| 15kW超 | |||

| トランスミッション別 | マニュアル | ||

| オートマチック/CVT | |||

| 燃料タイプ別 | ガソリン | ||

| 電動 | |||

| CNG/LPG | |||

| 流通チャネル別 | オフラインディーラー | ||

| オンラインプラットフォーム | |||

| エンドユーザー別 | 個人 | ||

| 商業/フリート | |||

| 地域別(州および準州) | ACTおよびニューサウスウェールズ州 | ||

| ビクトリア州およびタスマニア州 | |||

| クイーンズランド州 | |||

| ノーザンテリトリーおよび南オーストラリア州 | |||

| 西オーストラリア州 | |||

レポートで回答される主要な質問

2031年までにオーストラリア二輪車市場はどのくらいの規模になりますか?

2026年から2031年にかけて5.66%のCAGRを反映し、11億7,000万USDに達すると予測されています。

技術面で最も急成長するセグメントはどれですか?

電動二輪車は、州のリベートとフリートの義務化が普及するにつれて12.48%のCAGRで成長しています。

西オーストラリア州でオートバイが人気な理由は何ですか?

鉱業収入、広大なオフロード地形、限られた公共交通機関が、2031年にかけて西オーストラリア州で7.68%の地域CAGRを牽引しています。

HondaのEクラッチとは何ですか、そしてなぜ重要なのですか?

クラッチ操作を自動化し、都市部での断続的な走行を容易にし、8.55%のCAGRで予測されるオートマチックトランスミッション採用の増加を後押ししています。

最終更新日: