Tamanho e Participação do Mercado de Duas Rodas da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

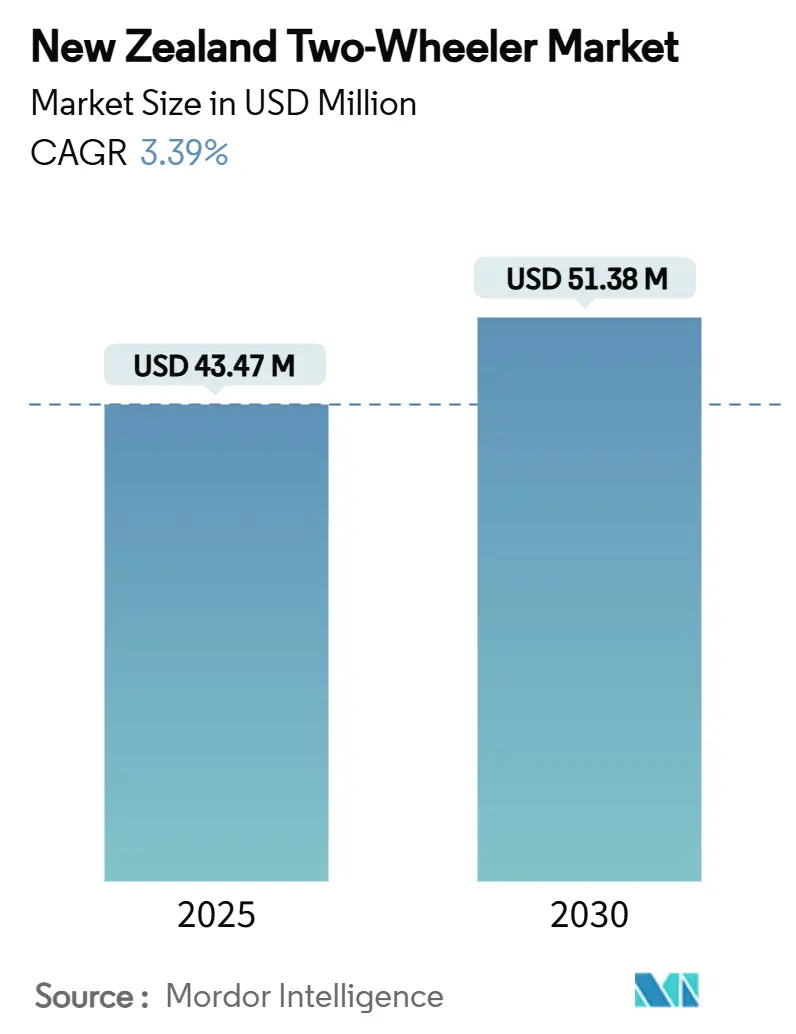

| Tamanho do Mercado (2025) | 43.47 Milhões de dólares |

| Tamanho do Mercado (2030) | 51.38 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Duas Rodas da Nova Zelândia por Mordor Intelligence

O tamanho do mercado de duas rodas da Nova Zelândia é de USD 43,47 milhões em 2025 e está previsto para atingir USD 51,38 milhões até 2030, refletindo um CAGR de 3,39% ao longo do período. A expansão é constante em vez de rápida, pois o mercado está passando de uma fase de crescimento inicial para uma maturidade gradual à medida que as regulamentações se tornam mais rígidas, os incentivos de compra recuam e os compradores avaliam o custo total de propriedade com mais cuidado. Os produtos de combustão interna ainda dominam hoje, mas a transição elétrica está em curso à medida que os compradores de frotas perseguem metas de sustentabilidade e à medida que a matriz elétrica amplamente renovável do país apoia o transporte de baixo carbono. O congestionamento urbano em Auckland e Wellington, os estilos de vida dos consumidores em evolução que favorecem a mobilidade pessoal compacta e a melhoria dos canais de vendas digitais trabalham em conjunto para manter a demanda em trajetória ascendente. Ao mesmo tempo, o encerramento do Desconto para Veículos Limpos no final de 2023 e a introdução de cobranças de uso de estradas (RUC) para veículos elétricos de maior potência em abril de 2024 adicionam fricção à eletrificação de curto prazo, enquanto o licenciamento graduado rigoroso desacelera a adoção inicial entre os condutores mais jovens.

Principais Conclusões do Relatório

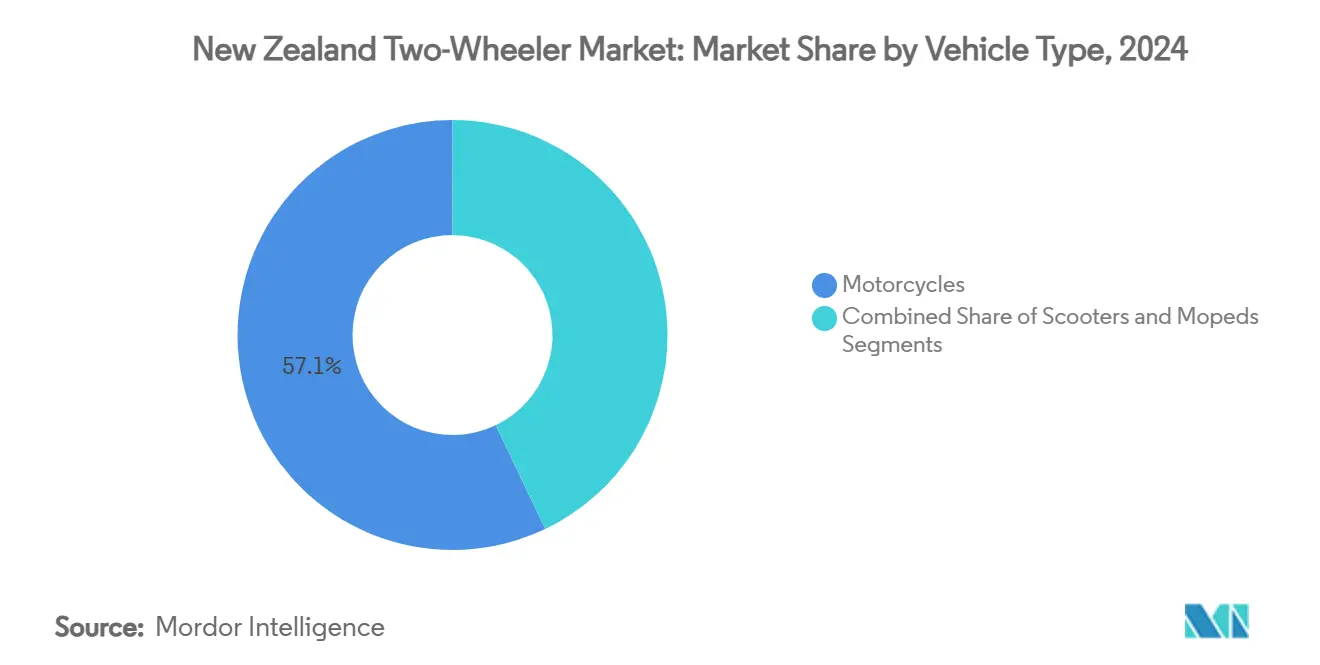

- Por tipo de veículo, as motocicletas detinham 57,13% da participação do mercado de duas rodas da Nova Zelândia em 2024, enquanto os scooters estão projetados para registrar o CAGR mais rápido de 28,26% até 2030.

- Por tecnologia, os modelos de combustão interna representaram 78,42% do tamanho do mercado de duas rodas da Nova Zelândia em 2024, enquanto as duas rodas elétricas estão previstas para expandir a um CAGR de 34,72%.

- Por transmissão, as máquinas manuais lideraram com 71,87% de participação em 2024, e as unidades automáticas/CVT devem avançar a um CAGR de 22,93% até 2030.

- Por tipo de combustível, os motores a gasolina comandaram 80,08% de participação em 2024, enquanto as alternativas elétricas devem crescer a um CAGR de 34,69% ao longo do período de previsão.

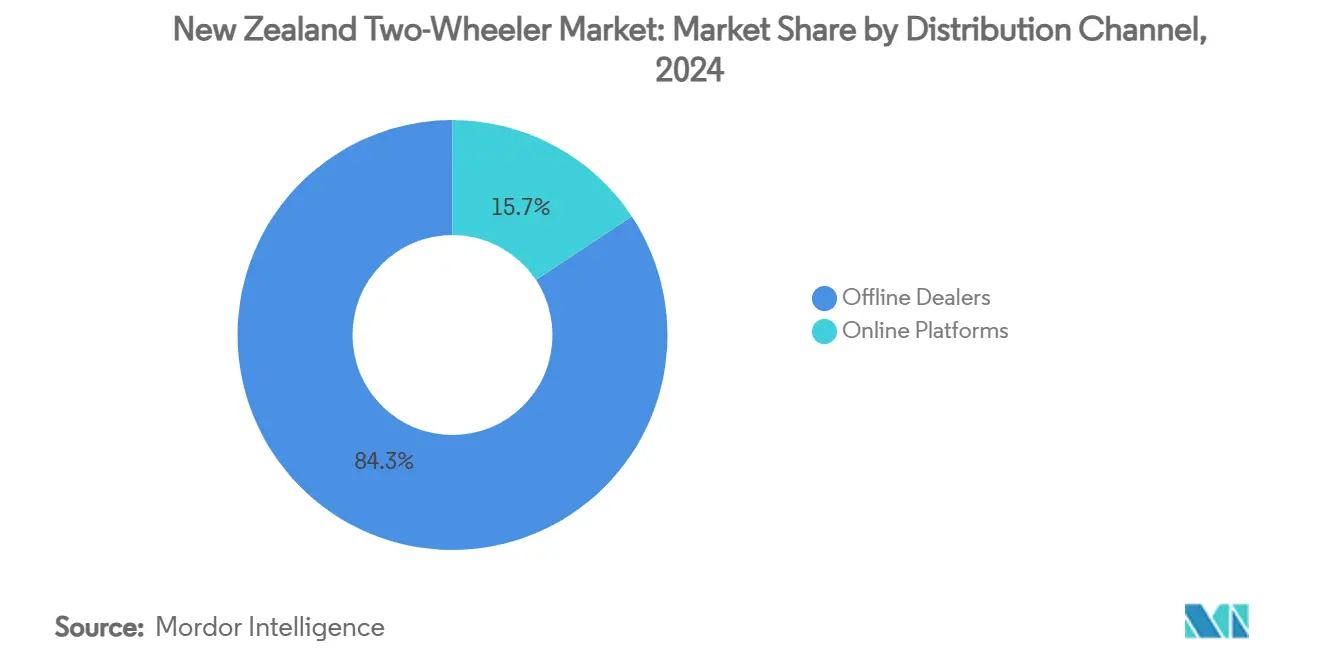

- Por canal de distribuição, os revendedores físicos capturaram 84,31% da receita de 2024, enquanto as plataformas online estão projetadas para crescer a um CAGR de 25,38%.

- Por usuário final, a propriedade pessoal representou 69,76% de participação em 2024, enquanto a demanda comercial e de frotas está prestes a aumentar a um CAGR de 30,14%.

- Por geografia, a Ilha Norte contribuiu com 73,52% das vendas de 2024, enquanto a Ilha Sul deve registrar o CAGR mais rápido de 9,58% até 2030.

Tendências e Perspectivas do Mercado de Duas Rodas da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento Urbano e Escassez de Estacionamento | +0.8% | Ilha Norte, concentrado em Auckland e Wellington | Médio prazo (2 a 4 anos) |

| Aumento dos Preços de Combustível e Condutores Conscientes dos Custos | +0.6% | Nacional, com maior impacto nos centros urbanos | Curto prazo (≤ 2 anos) |

| Eletrificação de Frotas por Empresas | +0.5% | Nacional, com adoção antecipada nas principais cidades | Médio prazo (2 a 4 anos) |

| Crescimento da Cultura de Pilotagem Off-Road | +0.4% | Ilha Sul, com expansão para a Ilha Norte | Longo prazo (≥ 4 anos) |

| Turismo de Aventura em Trilhas de Interior | +0.3% | Ilha Sul, concentrado em Queenstown e Central Otago | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Duas Rodas Elétricas | +0.2% | Nacional, com adoção antecipada em áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Congestionamento Urbano e Escassez de Estacionamento

O congestionamento de tráfego em Auckland custará à cidade USD 2,6 bilhões anualmente até 2026, com os residentes desperdiçando mais de 17 horas por ano em atrasos no trânsito[1]Maia Ingoe, O congestionamento de tráfego pode custar a Auckland 2,6 bilhões de dólares por ano,

RNZ, rnz.co.nz.. Esse ônus econômico impulsiona a adoção de duas rodas à medida que os passageiros buscam alternativas à dependência do automóvel, especialmente considerando que 90% do tráfego é composto por veículos particulares. A defesa do prefeito por mecanismos de cobrança de congestionamento cria pressão adicional para a mudança modal em direção a motocicletas e scooters. Wellington enfrenta restrições semelhantes devido a limitações geográficas e à concentração da força de trabalho governamental. O corte de USD 1,5 bilhão do governo no financiamento do transporte público paradoxalmente amplifica o apelo das duas rodas à medida que as opções de transporte alternativo diminuem. A escassez de estacionamento nos distritos comerciais centrais incentiva ainda mais a adoção de veículos compactos, com as duas rodas oferecendo maior manobrabilidade e eficiência de armazenamento em comparação com os automóveis tradicionais.

Aumento dos Preços da Gasolina e Passageiros Sensíveis aos Custos

O aumento dos custos de combustível impacta desproporcionalmente os consumidores da Nova Zelândia, dada o isolamento geográfico do país e a dependência de importações de produtos petrolíferos. As duas rodas tipicamente alcançam eficiência de combustível 2 a 3 vezes melhor do que os automóveis de passeio, criando propostas de valor econômico convincentes para passageiros conscientes dos custos. A introdução de cobranças de uso de estradas pelo governo para veículos elétricos a USD 76 por 1.000 quilômetros a partir de abril de 2024 paradoxalmente torna as duas rodas movidas a gasolina mais competitivas em certos casos de uso. Essa mudança de política ocorreu quando a adoção de veículos elétricos atingiu 2% da frota de veículos leves, sugerindo sensibilidade de timing em torno das estruturas de incentivos. Os operadores de frotas corporativas avaliam cada vez mais modelos de custo total de propriedade que favorecem as duas rodas para aplicações de entrega de última milha. O investimento de USD 160.000 da HELL Pizza em 45 bicicletas elétricas demonstra como as empresas aproveitam as vantagens de eficiência de combustível para reduzir despesas operacionais enquanto abordam compromissos ambientais.

Crescimento da Cultura Recreativa de Pilotagem Off-Road

A recuperação do turismo de aventura na Ilha Sul impulsiona a demanda recreativa por duas rodas, com passeios guiados de motocicleta com preços de USD 11.200 a USD 23.738 direcionados a pilotos internacionais e domésticos. O terreno diversificado da região, abrangendo rotas costeiras, passagens de montanha e trilhas de interior, cria propostas de valor únicas para motocicletas de aventura e scooters com capacidade off-road. Os operadores de turismo enfatizam o treinamento de segurança e a familiarização com as regras de trânsito locais, abordando preocupações sobre estradas estreitas e sinuosas e padrões de tráfego pela esquerda. O segmento recreativo se beneficia da geração de eletricidade 80% renovável da Nova Zelândia, tornando os veículos off-road elétricos ambientalmente atraentes[2]Ripu Bhatia, O número de motocicletas e ciclomotores elétricos dobra nas estradas da Nova Zelândia em cinco anos,

Stuff, stuff.co.nz. . A Bicicleta de Trabalho 2X2 da UBCO, apesar da recente recuperação judicial da empresa, demonstrou o apetite do mercado por veículos de aventura elétricos com autonomia de 75 milhas e capacidade de tração nas quatro rodas. A trajetória de crescimento deste segmento permanece resiliente às mudanças de política de curto prazo, dada sua natureza de gastos discricionários e o impulso de recuperação do setor de turismo.

Subsídios Governamentais para Duas Rodas Elétricas

O encerramento do esquema de Desconto para Veículos Limpos em dezembro de 2023 eliminou os incentivos diretos de compra para duas rodas elétricas, contribuindo para o declínio de 55% nos registros de veículos elétricos. No entanto, o governo mantém seu compromisso com 10.000 carregadores públicos de veículos elétricos até 2030, acima dos 1.378 atualmente existentes, por meio de USD 68,5 milhões em empréstimos concessionais a operadores privados[3]Acelerando a implantação de carregadores públicos de veículos elétricos,

Beehive, beehive.govt.nz.. Esse investimento em infraestrutura apoia indiretamente a adoção de duas rodas elétricas ao abordar preocupações com a autonomia. A isenção de cobranças de uso de estradas para veículos elétricos muito leves, incluindo motocicletas elétricas, preserva as vantagens de custo para categorias específicas de veículos. Os incentivos para frotas corporativas por meio do Fundo de Transporte de Baixas Emissões continuam apoiando a adoção comercial de veículos elétricos, beneficiando aplicações de entrega e serviços. O ambiente de políticas sugere apoio seletivo em vez de subsídios amplos, exigindo que os fabricantes demonstrem propostas de valor claras além dos incentivos de preço de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento Rigoroso de Condutores e Regras de Segurança | -0.5% | Nacional, com maior impacto nos dados demográficos mais jovens | Médio prazo (2 a 4 anos) |

| Seguro Elevado para Condutores com Menos de 25 Anos | -0.4% | Nacional, com impacto concentrado nos segmentos de entrada | Médio prazo (2 a 4 anos) |

| Baixa Capacidade de Montagem de Pacotes de Baterias | -0.3% | Nacional, afetando as cadeias de suprimentos de veículos elétricos | Longo prazo (≥ 4 anos) |

| TCO Competitivo de Micro-Carros | -0.2% | Áreas urbanas, particularmente cidades da Ilha Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Graduado Rigoroso de Condutores e Regras de Segurança

O sistema de licenciamento graduado de condutores da Nova Zelândia cria barreiras em múltiplos estágios para a adoção de motocicletas, exigindo progressão pelas categorias de licença de aprendiz, restrita e completa, com períodos de espera obrigatórios e requisitos de teste. O Esquema de Motocicletas Aprovadas para Aprendizes restringe os condutores novatos a modelos específicos de veículos, limitando o acesso ao mercado para segmentos de maior desempenho. As seguradoras aplicam franquias adicionais para condutores com menos de 25 anos e aqueles com menos de dois anos de experiência, criando barreiras de custo para os dados demográficos mais jovens. As reformas de licenciamento propostas pelo governo para 2026 focam em licenças de automóveis em vez de melhorias específicas para motocicletas, sugerindo complexidade regulatória contínua. As preocupações de segurança em torno dos patinetes elétricos, com vítimas de acidentes necessitando de mais cirurgias do que os motociclistas, de acordo com estudos do Jornal Médico da Nova Zelândia, criam cautela regulatória que pode se estender a categorias mais amplas de duas rodas. Esses marcos regulatórios priorizam a segurança em detrimento da acessibilidade ao mercado, restringindo as taxas de adoção no nível de entrada.

Capacidade Limitada de Montagem Doméstica de Pacotes de Baterias

A recuperação judicial da UBCO em janeiro de 2025 eliminou o principal fabricante de duas rodas elétricas da Nova Zelândia, restringindo as capacidades de produção local e reforçando a dependência de importações. O fracasso da empresa, apesar de USD 70 milhões em financiamento e contratos com a Australia Post, destaca os desafios de escalar a fabricação de veículos elétricos em mercados pequenos. A instalação da Aspiring Materials em Christchurch produz materiais de níquel-manganês-cobalto para baterias de íons de lítio, mas carece de integração com operações locais de montagem de veículos. Essa fragmentação da cadeia de suprimentos aumenta os custos e os prazos de entrega para os fabricantes de duas rodas elétricas. O Padrão de Importação de Veículos Limpos do governo cria limites de emissões que favorecem os veículos elétricos, mas fornece suporte limitado para as capacidades de fabricação doméstica. Os direitos de importação e os custos de frete dos centros de fabricação asiáticos adicionam 15 a 20% aos custos dos veículos, desfavorecendo os consumidores da Nova Zelândia em relação a mercados maiores. A ausência de montagem local também limita a personalização para os requisitos regulatórios exclusivos e as condições operacionais da Nova Zelândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Lideram Apesar do Avanço dos Scooters

As motocicletas capturaram 57,13% de participação de mercado em 2024, refletindo a preferência da Nova Zelândia por veículos versáteis capazes tanto de deslocamentos urbanos quanto de turismo recreativo em terrenos diversos. O segmento se beneficia de redes de revendedores estabelecidas e gamas de modelos abrangentes que vão desde motos aprovadas pelo LAMS de nível básico até motocicletas de aventura premium. A Honda XL750 Transalp a USD 19.495 exemplifica o apelo da categoria de turismo de aventura, com motores bicilíndricos paralelos de 755cc e cinco modos de pilotagem para condições variadas. Os scooters demonstram o crescimento mais rápido com CAGR de 28,26% até 2030, impulsionados pelas pressões de congestionamento urbano e pela demografia de população envelhecida que busca soluções de mobilidade acessíveis.

Os ciclomotores ocupam um nicho especializado focado em consumidores conscientes dos custos e aplicações de entrega, beneficiando-se de requisitos de licenciamento simplificados e menores custos operacionais. O segmento enfrenta pressão de alternativas elétricas que oferecem desempenho superior e credenciais ambientais. A adoção por frotas corporativas favorece cada vez mais os scooters elétricos em detrimento dos ciclomotores tradicionais para entrega de última milha, como demonstrado pela implantação de veículos Paxster pela NZ Post, capazes de transportar 200 quilogramas com autonomia de 70 a 90 quilômetros. Essa mudança em direção a motores elétricos em todos os tipos de veículos sugere que os segmentos tradicionais de combustão interna enfrentarão pressão sustentada apesar da dominância atual do mercado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Aceleração Elétrica Apesar da Dominância dos Motores de Combustão Interna

Os motores de combustão interna mantiveram 78,42% de participação de mercado em 2024, apoiados por infraestrutura estabelecida, preços competitivos e características de desempenho adequadas à geografia variada da Nova Zelândia. O segmento de 126 a 180cc captura volume significativo por meio de motocicletas aprovadas pelo LAMS direcionadas a novos condutores, enquanto categorias de maior cilindrada atendem a aplicações de turismo e recreação. A Honda NX500 com motor bicilíndrico de 471cc demonstra o ponto ideal para uso urbano e off-road leve a USD 13.595. Os motores elétricos aceleram a um CAGR de 34,72% apesar dos ventos contrários das políticas, com a categoria de 4 a 7 kW liderando a adoção por meio de aplicações de passageiros urbanos.

Os registros de motocicletas e ciclomotores elétricos dobraram de 225 unidades em 2015 para 422 unidades em 2023, embora os altos custos de USD 3.000 a 4.500 restrinjam uma adoção mais ampla. A geração de eletricidade 80% renovável do governo cria propostas de valor ambiental convincentes para veículos elétricos, particularmente em aplicações de frotas corporativas onde os modelos de custo total de propriedade favorecem os motores elétricos. A recuperação judicial da UBCO elimina a capacidade de fabricação elétrica local, potencialmente desacelerando as taxas de adoção por meio da redução da disponibilidade de modelos e maiores custos de importação. O segmento de menos de 4 kW se beneficia de isenções de cobranças de uso de estradas, mantendo vantagens de custo sobre alternativas elétricas de maior potência sujeitas a cobranças de USD 76 por 1.000 quilômetros.

Por Transmissão: Preferência Manual Cede à Conveniência

As transmissões manuais detinham 71,87% de participação de mercado em 2024, refletindo as preferências tradicionais dos condutores por controle e características de desempenho. O segmento se beneficia de preços de compra mais baixos, menor complexidade de manutenção e eficiência de combustível superior em comparação com as alternativas automáticas. Os segmentos de entusiastas favorecem particularmente as transmissões manuais para aplicações recreativas e de turismo, onde o envolvimento do condutor permanece primordial. Os sistemas automáticos e CVT crescem a um CAGR de 22,93% até 2030, impulsionados pelas preferências dos passageiros urbanos por conveniência e acessibilidade, particularmente entre os dados demográficos de população envelhecida e novos condutores que buscam operação simplificada.

A mudança em direção às transmissões automáticas acelera nos segmentos de scooters, onde a conveniência supera as considerações de desempenho. As aplicações de frotas corporativas especificam cada vez mais transmissões automáticas para reduzir os requisitos de treinamento e melhorar a eficiência operacional para o pessoal de entrega. Os motores elétricos oferecem inerentemente operação automática, contribuindo para a evolução do segmento de transmissão à medida que a eletrificação avança. O sistema de licenciamento graduado do governo cria barreiras de entrada que favorecem as transmissões automáticas para condutores novatos, pois a operação simplificada reduz a complexidade da curva de aprendizado. Essa mudança demográfica sugere crescimento sustentado para os sistemas automáticos, apesar das preferências manuais tradicionais entre os condutores experientes.

Por Tipo de Combustível: Dominância da Gasolina Enfrenta Desafio Elétrico

Os motores a gasolina comandaram 80,08% de participação de mercado em 2024, apoiados por infraestrutura de abastecimento estabelecida e custos operacionais competitivos em relação às alternativas elétricas após a introdução das cobranças de uso de estradas. O segmento se beneficia da diversidade de disponibilidade de modelos em todas as categorias de veículos e faixas de preço. O aumento dos custos de combustível cria pressão por motores mais eficientes, impulsionando o interesse em motores de menor cilindrada e alternativas híbridas. Os sistemas de combustível elétrico alcançam crescimento de CAGR de 34,69% até 2030, acelerado pela adoção de frotas corporativas e pela consciência ambiental, apesar dos ventos contrários das políticas.

A implementação das cobranças de uso de estradas pelo governo a USD 76 por 1.000 quilômetros para veículos elétricos acima de determinados limites de potência reduz as vantagens de custo anteriormente desfrutadas pelos motores elétricos. No entanto, os veículos elétricos muito leves, incluindo as motocicletas elétricas, mantêm isenções, preservando o posicionamento competitivo para categorias específicas. As alternativas de GNC e GLP permanecem de nicho devido à infraestrutura limitada de abastecimento e à disponibilidade de veículos, embora os benefícios ambientais possam impulsionar a adoção futura em aplicações comerciais. A evolução do tipo de combustível reflete tendências mais amplas de eletrificação do transporte, com a geração de eletricidade renovável da Nova Zelândia fornecendo propostas de valor ambiental convincentes para os motores elétricos, apesar dos desafios de política de curto prazo.

Por Canal de Distribuição: Disrupção Digital Desafia os Revendedores Tradicionais

Os revendedores físicos mantiveram 84,31% de participação de mercado em 2024, aproveitando relacionamentos estabelecidos, capacidades de serviço e vantagens de gestão de estoque. As concessionárias tradicionais fornecem funções essenciais, incluindo financiamento, suporte de garantia e expertise técnica que as plataformas online têm dificuldade em replicar. As redes nacionais de revendedores da Honda e da Kawasaki exemplificam a importância do canal para a aquisição e retenção de clientes. As plataformas online demonstram crescimento de CAGR de 25,38% até 2030, impulsionadas pela transparência de preços, conveniência e disponibilidade expandida de modelos de fornecedores internacionais.

Os canais digitais beneficiam particularmente os segmentos de veículos elétricos, onde os revendedores tradicionais carecem de expertise e profundidade de estoque. Os modelos de vendas diretas ao consumidor adotados pelos fabricantes de veículos elétricos contornam as restrições de distribuição tradicionais, embora as limitações da rede de serviços permaneçam desafiadoras. A pandemia de COVID-19 acelerou os comportamentos de pesquisa e compra online, criando mudanças permanentes nas expectativas dos consumidores por engajamento digital. Combinando pesquisa online com atendimento físico, os modelos de distribuição híbridos emergem como abordagens ideais, permitindo que os consumidores aproveitem a conveniência digital enquanto acessam os serviços tradicionais dos revendedores. Essa evolução do canal exige que os revendedores tradicionais aprimorem as capacidades digitais, enquanto as plataformas online desenvolvem parcerias com redes de serviços para atender aos requisitos de suporte pós-compra.

Por Usuário Final: Crescimento da Frota Comercial Supera o Uso Pessoal

As aplicações de uso pessoal capturaram 69,76% de participação de mercado em 2024, impulsionadas por aplicações de deslocamento, recreação e turismo em toda a geografia diversa da Nova Zelândia. O segmento se beneficia de motivadores de compra emocionais e padrões de gastos discricionários que suportam preços premium e conteúdo de recursos. A recuperação do turismo de aventura na Ilha Sul cria oportunidades de crescimento para aplicações recreativas, com passeios guiados de motocicleta demonstrando o apetite do mercado por ofertas experienciais. As aplicações comerciais e de frotas aceleram a um CAGR de 30,14% até 2030, impulsionadas pela otimização da entrega de última milha e pelas iniciativas de sustentabilidade corporativa.

A estratégia de eletrificação da frota da NZ Post demonstra o impulso de adoção comercial, com mais de 400 veículos de entrega elétricos em operação e a eletrificação total prevista para 2030 por meio de USD 20 milhões em financiamento verde. Os serviços de entrega de alimentos, incluindo a HELL Pizza, investem em duas rodas elétricas para reduzir os custos operacionais e o impacto ambiental, com USD 160.000 comprometidos com 45 bicicletas elétricas. As aplicações comerciais se beneficiam das vantagens do custo total de propriedade, padrões de uso previsíveis e compromissos ambientais corporativos que justificam preços premium para alternativas elétricas. A trajetória de crescimento do segmento sugere expansão sustentada à medida que as empresas otimizam as redes de entrega e adotam mandatos de sustentabilidade.

Análise Geográfica

A Ilha Norte domina com 73,52% de participação de mercado em 2024, impulsionada pela concentração populacional de 1,7 milhão de habitantes de Auckland e pela densidade da força de trabalho governamental de Wellington, criando demanda substancial de deslocamento urbano. A região se beneficia de redes de revendedores estabelecidas, infraestrutura de serviços e disponibilidade de peças que apoiam o desenvolvimento do mercado em todas as categorias de veículos. O custo anual projetado de congestionamento de USD 2,6 bilhões de Auckland até 2026 cria propostas de valor convincentes para a adoção de duas rodas à medida que os passageiros buscam alternativas à dependência do automóvel. A geografia compacta de Wellington e a concentração de emprego governamental favorecem scooters e motocicletas menores para aplicações de mobilidade urbana. A concentração de frotas corporativas da região impulsiona a adoção de veículos elétricos por meio de iniciativas de sustentabilidade e programas de eficiência operacional, com os mais de 400 veículos de entrega elétricos da NZ Post demonstrando liderança no mercado comercial.

A Ilha Sul demonstra crescimento mais rápido com CAGR de 9,58% até 2030, impulsionado pela recuperação do turismo de aventura e pela expansão da cultura de pilotagem recreativa em terrenos diversos que abrangem rotas costeiras, passagens de montanha e trilhas de interior. Os operadores de turismo da região oferecem passeios guiados de motocicleta com preços de USD 11.200 a USD 23.738, direcionados tanto a visitantes internacionais quanto a entusiastas domésticos que buscam ofertas experienciais. As regiões de Queenstown e Central Otago se beneficiam particularmente do posicionamento do turismo de aventura, com os operadores enfatizando o treinamento de segurança e a familiarização com as regras de trânsito locais para lidar com as condições de estradas estreitas e sinuosas. A menor densidade populacional da região cria oportunidades para os segmentos de motocicletas off-road e de aventura que aproveitam a geografia única da Nova Zelândia. As operações da UBCO em Christchurch, apesar da recente recuperação judicial, demonstraram o potencial da Ilha Sul para a fabricação e inovação de veículos elétricos, embora as restrições da cadeia de suprimentos limitem as perspectivas de desenvolvimento de curto prazo.

Cenário Competitivo

O mercado de duas rodas da Nova Zelândia exibe fragmentação moderada entre fabricantes japoneses estabelecidos e especialistas emergentes em veículos elétricos, sem que nenhum player único comande uma posição de mercado dominante. Os fabricantes tradicionais, incluindo Yamaha, Honda, Suzuki e Kawasaki, aproveitam redes de revendedores estabelecidas, gamas de modelos abrangentes e confiabilidade comprovada para manter a liderança de mercado nos segmentos de combustão interna. Esses incumbentes enfrentam pressão de especialistas em veículos elétricos e mudanças nas preferências dos consumidores em direção a soluções de mobilidade sustentável. Os modelos NX500 e XL750 Transalp da Honda demonstram as estratégias de adaptação dos fabricantes tradicionais, combinando motores comprovados com recursos de tecnologia moderna, incluindo controle de tração e conectividade com smartphones.

Oportunidades de espaço em branco emergem em veículos comerciais elétricos e aplicações de turismo de aventura, onde requisitos especializados criam possibilidades de diferenciação além dos segmentos de volume tradicionais. A recuperação judicial da UBCO elimina a capacidade de fabricação elétrica local, criando lacunas de mercado para fabricantes internacionais de veículos elétricos dispostos a atender aos requisitos regulatórios e geográficos exclusivos da Nova Zelândia. O crescimento de 21% da CFMOTO em 2024 com lucros de USD 1,6 bilhão no primeiro semestre demonstra o potencial dos fabricantes emergentes de perturbar a dinâmica de mercado estabelecida por meio de preços competitivos e integração de tecnologia moderna. O cenário competitivo sugere evolução contínua em direção à eletrificação e integração de tecnologia, com o sucesso dependendo do equilíbrio entre inovação e confiabilidade comprovada e capacidades de rede de serviços.

Líderes do Setor de Duas Rodas da Nova Zelândia

Yamaha Motor Co.

Honda Motor Co.

Suzuki Motor Corp.

Kawasaki Heavy Industries

KTM AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Em outubro de 2024, a Yamaha expandiu sua linha supersport com o lançamento oficial da nova YZF-R9. De acordo com o anúncio da Yamaha Motor Nova Zelândia, a R9 integra a linguagem de design agressiva da série R com o confiável motor tricilíndrico CP3 de 890cc, também utilizado na MT-09. Projetada tanto para aplicações em estrada quanto em pista, a R9 apresenta sistemas avançados de assistência ao condutor, um chassi aprimorado e aerodinâmica melhorada, posicionando-a como uma opção de peso médio de alto desempenho e acessível no mercado de motos esportivas.

- Junho de 2024: Em junho de 2024, a BSA Motorcycles, a icônica marca britânica, anunciou seu retorno ao mercado da Nova Zelândia após décadas de ausência. Revivida sob a Classic Legends, uma subsidiária do Grupo Mahindra, a BSA planeja reintroduzir sua linha de inspiração retrô, começando com a Gold Star 650. Esse desenvolvimento está alinhado com a crescente demanda por motocicletas de estilo patrimonial, que combinam designs clássicos com engenharia moderna. O retorno da BSA destaca um interesse crescente na cultura motociclística vintage no mercado de duas rodas da Nova Zelândia.

Escopo do Relatório do Mercado de Duas Rodas da Nova Zelândia

| Scooters |

| Ciclomotores |

| Motocicletas |

| Combustão Interna (CI) | Menos de 100 cc |

| 100 a 125 cc | |

| 126 a 180 cc | |

| 181 a 250 cc | |

| 251 a 500 cc | |

| 501 a 800 cc | |

| 801 a 1600 cc | |

| Mais de 1600 cc | |

| Elétrico | Menos de 4 kW |

| 4 a 7 kW | |

| 7 a 15 kW | |

| Mais de 15 kW |

| Manual |

| Automático/CVT |

| Gasolina |

| Elétrico |

| GNC/GLP |

| Revendedores Físicos |

| Plataformas Online |

| Pessoal |

| Comercial/Frota |

| Ilha Norte |

| Ilha Sul |

| Por Tipo de Veículo | Scooters | |

| Ciclomotores | ||

| Motocicletas | ||

| Por Tecnologia | Combustão Interna (CI) | Menos de 100 cc |

| 100 a 125 cc | ||

| 126 a 180 cc | ||

| 181 a 250 cc | ||

| 251 a 500 cc | ||

| 501 a 800 cc | ||

| 801 a 1600 cc | ||

| Mais de 1600 cc | ||

| Elétrico | Menos de 4 kW | |

| 4 a 7 kW | ||

| 7 a 15 kW | ||

| Mais de 15 kW | ||

| Por Transmissão | Manual | |

| Automático/CVT | ||

| Por Tipo de Combustível | Gasolina | |

| Elétrico | ||

| GNC/GLP | ||

| Por Canal de Distribuição | Revendedores Físicos | |

| Plataformas Online | ||

| Por Usuário Final | Pessoal | |

| Comercial/Frota | ||

| Por Geografia | Ilha Norte | |

| Ilha Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de duas rodas da Nova Zelândia?

O tamanho do mercado de duas rodas da Nova Zelândia é de USD 43,47 milhões em 2025.

Com que rapidez o mercado de duas rodas da Nova Zelândia deve crescer?

O mercado está projetado para expandir a um CAGR de 3,39% entre 2025 e 2030.

Qual tipo de veículo detém a maior participação na Nova Zelândia?

As motocicletas lideraram com 57,13% de participação do mercado de duas rodas da Nova Zelândia em 2024.

Qual segmento está crescendo mais rapidamente?

Os scooters estão previstos para registrar o CAGR mais rápido de 28,26% até 2030.

Página atualizada pela última vez em: