Marktgröße und Marktanteile des neuseeländischen Zweiradmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

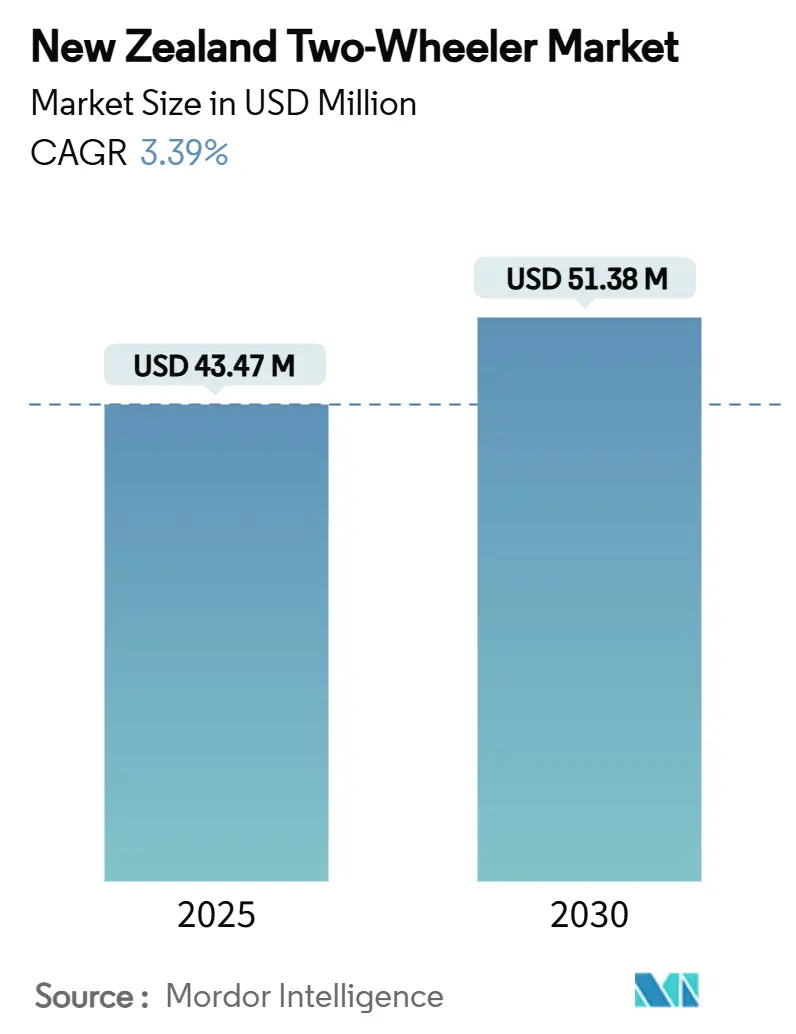

| Marktgröße (2025) | 43.47 Millionen US-Dollar |

| Marktgröße (2030) | 51.38 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Zweiradmarkts von Mordor Intelligence

Die Marktgröße des neuseeländischen Zweiradmarkts beläuft sich im Jahr 2025 auf 43,47 Millionen USD und wird bis 2030 voraussichtlich 51,38 Millionen USD erreichen, was einem CAGR von 3,39 % über den gesamten Zeitraum entspricht. Das Wachstum ist eher stetig als rasant, da sich der Markt von einer frühen Wachstumsphase zu einer gemessenen Reife entwickelt, während die Vorschriften verschärft werden, Kaufanreize zurückgehen und Käufer die Gesamtbetriebskosten sorgfältiger abwägen. Verbrennungsprodukte dominieren heute noch, aber der Übergang zur Elektromobilität ist im Gange, da Flottennutzer Nachhaltigkeitsziele verfolgen und der weitgehend erneuerbare Strommix des Landes einen kohlenstoffarmen Transport unterstützt. Städtische Staus in Auckland und Wellington, sich verändernde Verbraucherlebensstile, die kompakte persönliche Mobilität bevorzugen, und verbesserte digitale Vertriebskanäle wirken zusammen, um die Nachfrage auf einem Aufwärtskurs zu halten. Gleichzeitig fügen die Beendigung des Clean Car Discount Ende 2023 und die Einführung von Straßennutzungsgebühren (RUC) für leistungsstärkere Elektrofahrzeuge im April 2024 kurzfristige Reibungspunkte bei der Elektrifizierung hinzu, während strenge gestufte Führerscheinregelungen die Erstannahme bei jüngeren Fahrern verlangsamen.

Wichtigste Erkenntnisse des Berichts

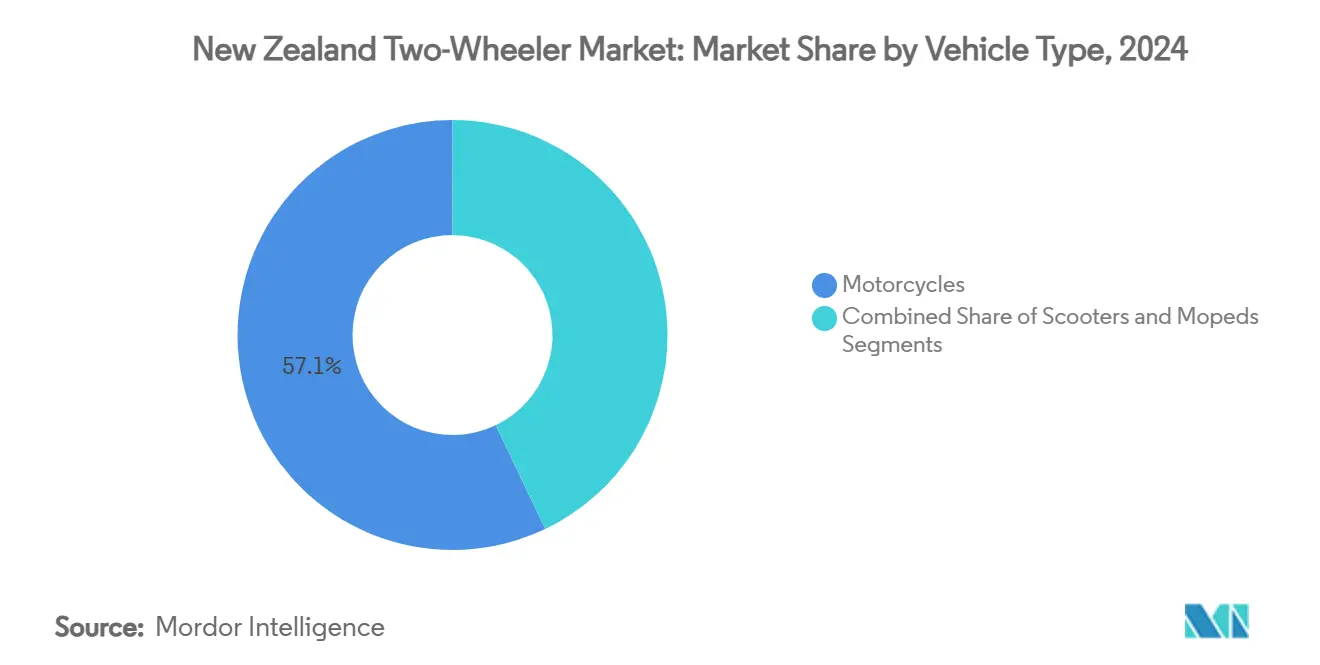

- Nach Fahrzeugtyp hielten Motorräder im Jahr 2024 einen Marktanteil von 57,13 % am neuseeländischen Zweiradmarkt, während Roller bis 2030 den schnellsten CAGR von 28,26 % verzeichnen sollen.

- Nach Technologie entfielen im Jahr 2024 78,42 % der Marktgröße des neuseeländischen Zweiradmarkts auf Verbrennungsmodelle, während elektrische Zweiräder voraussichtlich mit einem CAGR von 34,72 % wachsen werden.

- Nach Getriebe führten manuelle Fahrzeuge im Jahr 2024 mit einem Anteil von 71,87 %, und Automatik-/CVT-Einheiten sollen bis 2030 mit einem CAGR von 22,93 % zulegen.

- Nach Kraftstofftyp dominierten Benzinantriebe im Jahr 2024 mit einem Anteil von 80,08 %, während elektrische Alternativen im Prognosezeitraum mit einem CAGR von 34,69 % wachsen sollen.

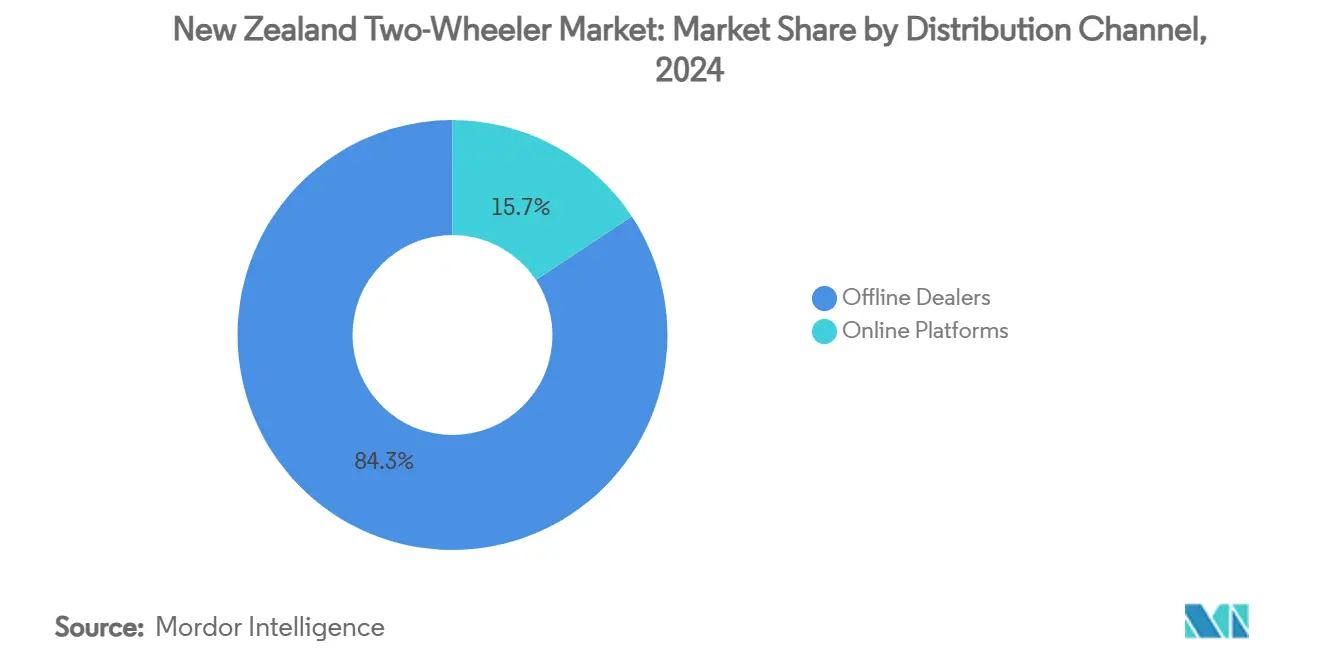

- Nach Vertriebskanal erzielten Offline-Händler im Jahr 2024 einen Umsatzanteil von 84,31 %, während Online-Plattformen voraussichtlich mit einem CAGR von 25,38 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2024 69,76 % des Anteils auf den privaten Besitz, während die gewerbliche Nachfrage und die Flottennutzung voraussichtlich mit einem CAGR von 30,14 % zunehmen werden.

- Nach Geografie trug die Nordinsel im Jahr 2024 73,52 % der Verkäufe bei, während die Südinsel bis 2030 den schnellsten CAGR von 9,58 % verzeichnen soll.

Trends und Erkenntnisse des neuseeländischen Zweiradmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Staus und Parkplatzmangel | +0.8% | Nordinsel, konzentriert in Auckland und Wellington | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoffpreise und kostenbewusste Fahrer | +0.6% | National, mit stärkeren Auswirkungen in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Flottenelektrifizierung durch Unternehmen | +0.5% | National, mit früher Einführung in Großstädten | Mittelfristig (2–4 Jahre) |

| Zunahme der Offroad-Fahrkultur | +0.4% | Südinsel, mit Ausstrahlungseffekten auf die Nordinsel | Langfristig (≥ 4 Jahre) |

| Abenteuertourismus auf Geländepfaden im Hinterland | +0.3% | Südinsel, konzentriert in Queenstown und Central Otago | Langfristig (≥ 4 Jahre) |

| Staatliche Rabatte für elektrische Zweiräder | +0.2% | National, mit früher Einführung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende städtische Staus und Parkplatzmangel

Die Verkehrsstaus in Auckland werden die Stadt bis 2026 jährlich 2,6 Milliarden USD kosten, wobei die Einwohner jährlich über 17 Stunden in Verkehrsverzögerungen verlieren[1]Maia Ingoe, Verkehrsstaus könnten Auckland 2,6 Milliarden USD pro Jahr kosten,

RNZ, rnz.co.nz.. Diese wirtschaftliche Belastung fördert die Nutzung von Zweirädern, da Pendler Alternativen zur Autoabhängigkeit suchen, insbesondere angesichts der Tatsache, dass 90 % des Verkehrs aus Privatfahrzeugen besteht. Die Befürwortung von Staugebührenmechanismen durch den Bürgermeister erzeugt zusätzlichen Druck für einen Modaltransfer hin zu Motorrädern und Rollern. Wellington steht aufgrund geografischer Einschränkungen und der Konzentration der Regierungsbelegschaft vor ähnlichen Herausforderungen. Die Kürzung der staatlichen Finanzierung für den öffentlichen Nahverkehr um 1,5 Milliarden USD verstärkt paradoxerweise die Attraktivität von Zweirädern, da alternative Transportmöglichkeiten abnehmen. Der Parkplatzmangel in zentralen Geschäftsvierteln schafft weitere Anreize für die Nutzung kompakter Fahrzeuge, da Zweiräder im Vergleich zu herkömmlichen Automobilen eine überlegene Manövrierfähigkeit und Effizienz bei der Unterbringung bieten.

Steigende Benzinpreise und kostensensible Pendler

Steigende Kraftstoffkosten belasten neuseeländische Verbraucher überproportional, da das Land geografisch isoliert ist und bei Erdölprodukten von Importen abhängig ist. Zweiräder erzielen in der Regel eine 2- bis 3-mal bessere Kraftstoffeffizienz als Personenkraftwagen, was für kostenbewusste Pendler überzeugende wirtschaftliche Wertversprechen schafft. Die Einführung von Straßennutzungsgebühren für Elektrofahrzeuge durch die Regierung in Höhe von 76 USD pro 1.000 Kilometer ab April 2024 macht benzinbetriebene Zweiräder paradoxerweise in bestimmten Anwendungsfällen wettbewerbsfähiger. Diese Politikänderung erfolgte, als die Einführung von Elektrofahrzeugen 2 % der Leichtfahrzeugflotte erreichte, was auf eine Timing-Sensitivität bei Anreizstrukturen hindeutet. Gewerbliche Flottenoperatoren bewerten zunehmend Gesamtbetriebskostenmodelle, die Zweiräder für Anwendungen der letzten Meile begünstigen. HELL Pizzas Investition von 160.000 USD in 45 Elektrofahrräder zeigt, wie Unternehmen Kraftstoffeffizienzvorteile nutzen, um Betriebskosten zu senken und gleichzeitig Umweltverpflichtungen nachzukommen.

Wachsende Freizeitkultur des Offroad-Fahrens

Die Erholung des Abenteuertourismus auf der Südinsel treibt die Nachfrage nach Freizeit-Zweirädern an, wobei geführte Motorradtouren mit Preisen von 11.200 bis 23.738 USD auf internationale und einheimische Fahrer abzielen. Die vielfältige Landschaft der Region, die Küstenrouten, Gebirgspässe und Geländepfade im Hinterland umfasst, schafft einzigartige Wertversprechen für Abenteuermotorräder und geländetaugliche Roller. Tourismusveranstalter betonen Sicherheitstraining und die Eingewöhnung in lokale Straßenverkehrsregeln und gehen damit auf Bedenken hinsichtlich enger, kurvenreicher Straßen und des Linksverkehrs ein. Das Freizeitsegment profitiert von Neuseelands 80-prozentiger erneuerbarer Stromerzeugung, was elektrische Geländefahrzeuge aus ökologischer Sicht attraktiv macht[2]Ripu Bhatia, Die Anzahl elektrischer Motorräder und Mopeds auf neuseeländischen Straßen hat sich in fünf Jahren verdoppelt,

Stuff, stuff.co.nz. . UBCOs 2X2 Work Bike demonstrierte trotz der jüngsten Insolvenz des Unternehmens die Marktbereitschaft für elektrische Abenteuerfahrzeuge mit einer Reichweite von 75 Meilen und Allradantrieb. Die Wachstumsdynamik dieses Segments bleibt angesichts seines Charakters als Ermessensausgabe und der Erholungsdynamik der Tourismusbranche gegenüber kurzfristigen politischen Änderungen widerstandsfähig.

Staatliche Rabatte für elektrische Zweiräder

Die Beendigung des Clean Car Discount-Programms im Dezember 2023 hat direkte Kaufanreize für elektrische Zweiräder eliminiert und zu einem Rückgang der Elektrofahrzeugzulassungen um 55 % beigetragen. Die Regierung hält jedoch an ihrem Ziel von 10.000 öffentlichen Ladestationen für Elektrofahrzeuge bis 2030 fest, gegenüber derzeit 1.378, durch konzessionäre Darlehen in Höhe von 68,5 Millionen USD an private Betreiber[3]Beschleunigung des Ausbaus öffentlicher Ladestationen für Elektrofahrzeuge,

Beehive, beehive.govt.nz.. Diese Infrastrukturinvestition unterstützt indirekt die Einführung elektrischer Zweiräder, indem sie Bedenken hinsichtlich der Reichweitenangst ausräumt. Die Befreiung von Straßennutzungsgebühren für sehr leichte Elektrofahrzeuge, einschließlich Elektromotorräder, erhält Kostenvorteile für bestimmte Fahrzeugkategorien. Unternehmensflottenanreize durch den Fonds für emissionsarmen Transport unterstützen weiterhin die gewerbliche Einführung von Elektrofahrzeugen und kommen Liefer- und Serviceanwendungen zugute. Das politische Umfeld deutet auf selektive Unterstützung statt auf breit angelegte Subventionen hin, was von Herstellern verlangt, klare Wertversprechen über Kaufpreisanreize hinaus zu demonstrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Führerscheinregelungen und Sicherheitsvorschriften für Fahrer | -0.5% | National, mit stärkeren Auswirkungen auf jüngere Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Hohe Versicherungskosten für Fahrer unter 25 Jahren | -0.4% | National, mit konzentrierten Auswirkungen auf Einstiegssegmente | Mittelfristig (2–4 Jahre) |

| Geringe Montagekapazität für Batteriesätze | -0.3% | National, mit Auswirkungen auf die Lieferketten für Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Wettbewerbsfähige Gesamtbetriebskosten von Kleinstwagen | -0.2% | Städtische Gebiete, insbesondere Städte auf der Nordinsel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge gestufte Führerscheinregelungen und Sicherheitsvorschriften für Fahrer

Das gestufte Führerscheinsystem Neuseelands schafft mehrstufige Hürden für die Einführung von Motorrädern und erfordert den Durchlauf durch Lernfahrer-, eingeschränkte und vollständige Führerscheinkategorien mit obligatorischen Wartezeiten und Prüfungsanforderungen. Das Learner Approved Motorcycle Scheme schränkt Neufahrer auf bestimmte Fahrzeugmodelle ein und begrenzt den Marktzugang für leistungsstärkere Segmente. Versicherungsgesellschaften erheben zusätzliche Selbstbehalte für Fahrer unter 25 Jahren und solche mit weniger als zwei Jahren Erfahrung, was Kostenhürden für jüngere Bevölkerungsgruppen schafft. Die vorgeschlagenen Führerscheinreformen der Regierung für 2026 konzentrieren sich auf Pkw-Führerscheine statt auf motorradspezifische Verbesserungen, was auf anhaltende regulatorische Komplexität hindeutet. Sicherheitsbedenken rund um E-Roller, deren Unfallopfer laut Studien des New Zealand Medical Journal mehr Operationen benötigen als Motorradfahrer, erzeugen regulatorische Vorsicht, die sich auf breitere Zweiradkategorien ausweiten könnte. Diese regulatorischen Rahmenbedingungen priorisieren Sicherheit gegenüber Marktzugänglichkeit und schränken die Einführungsraten im Einstiegssegment ein.

Begrenzte inländische Montagekapazität für Batteriesätze

UBCOs Insolvenz im Januar 2025 hat Neuseelands primären Hersteller elektrischer Zweiräder eliminiert, was die lokalen Produktionskapazitäten einschränkt und die Importabhängigkeit verstärkt. Das Scheitern des Unternehmens trotz einer Finanzierung von 70 Millionen USD und Verträgen mit Australia Post verdeutlicht die Herausforderungen bei der Skalierung der Elektrofahrzeugproduktion in kleinen Märkten. Die Christchurch-Anlage von Aspiring Materials produziert Nickel-Mangan-Kobalt-Materialien für Lithium-Ionen-Batterien, ist jedoch nicht in lokale Fahrzeugmontagebetriebe integriert. Diese Fragmentierung der Lieferkette erhöht die Kosten und Vorlaufzeiten für Hersteller elektrischer Zweiräder. Der Clean Car Import Standard der Regierung schafft Emissionsschwellenwerte, die Elektrofahrzeuge begünstigen, bietet jedoch begrenzte Unterstützung für inländische Fertigungskapazitäten. Importzölle und Versandkosten aus asiatischen Fertigungszentren erhöhen die Fahrzeugkosten um 15–20 % und benachteiligen neuseeländische Verbraucher gegenüber größeren Märkten. Das Fehlen einer lokalen Montage schränkt auch die Anpassung an Neuseelands einzigartige regulatorische Anforderungen und Betriebsbedingungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Motorräder führen trotz Rollerboom

Motorräder erzielten im Jahr 2024 einen Marktanteil von 57,13 % und spiegeln Neuseelands Präferenz für vielseitige Fahrzeuge wider, die sowohl für den städtischen Pendelverkehr als auch für Freizeittouren in verschiedenen Geländearten geeignet sind. Das Segment profitiert von etablierten Händlernetzwerken und umfassenden Modellpaletten, die von LAMS-zugelassenen Einstiegsmotorrädern bis hin zu Premium-Abenteuermotorrädern reichen. Hondas XL750 Transalp zum Preis von 19.495 USD veranschaulicht die Attraktivität der Abenteuertouring-Kategorie mit 755-ccm-Parallel-Twin-Motoren und fünf Fahrmodi für unterschiedliche Bedingungen. Roller verzeichnen mit einem CAGR von 28,26 % bis 2030 das schnellste Wachstum, angetrieben durch städtischen Staudruck und die demografische Alterung der Bevölkerung, die zugängliche Mobilitätslösungen sucht.

Mopeds besetzen eine spezialisierte Nische, die sich auf kostenbewusste Verbraucher und Lieferanwendungen konzentriert und von vereinfachten Führerscheinanforderungen und niedrigeren Betriebskosten profitiert. Das Segment steht unter Druck durch elektrische Alternativen, die überlegene Leistung und Umweltvorteile bieten. Die gewerbliche Flottennutzung bevorzugt zunehmend elektrische Roller gegenüber herkömmlichen Mopeds für die letzte Meile, wie NZ Posts Einsatz von Paxster-Fahrzeugen zeigt, die 200 Kilogramm mit einer Reichweite von 70–90 Kilometern transportieren können. Dieser Wandel hin zu elektrischen Antrieben in allen Fahrzeugtypen deutet darauf hin, dass traditionelle Verbrennungssegmente trotz ihrer aktuellen Marktdominanz anhaltendem Druck ausgesetzt sein werden.

Nach Technologie: Elektrische Beschleunigung trotz Dominanz des Verbrennungsmotors

Verbrennungsmotoren hielten im Jahr 2024 einen Marktanteil von 78,42 %, unterstützt durch etablierte Infrastruktur, wettbewerbsfähige Preise und Leistungsmerkmale, die für Neuseelands vielfältige Geografie geeignet sind. Das 126-180-ccm-Segment erzielt ein erhebliches Volumen durch LAMS-zugelassene Motorräder für Neufahrer, während größere Hubraumkategorien Touren- und Freizeitanwendungen bedienen. Hondas NX500 mit 471-ccm-Zweizylinder-Motor demonstriert den optimalen Punkt für den städtischen und leichten Geländeeinsatz zum Preis von 13.595 USD. Elektrische Antriebe beschleunigen trotz politischer Gegenwinds mit einem CAGR von 34,72 %, wobei die 4-7-kW-Kategorie die Einführung durch städtische Pendleranwendungen anführt.

Die Zulassungen von Elektromotorrädern und -mopeds verdoppelten sich von 225 Einheiten im Jahr 2015 auf 422 Einheiten im Jahr 2023, obwohl hohe Kosten von 3.000–4.500 USD eine breitere Einführung einschränken. Die 80-prozentige erneuerbare Stromerzeugung der Regierung schafft überzeugende ökologische Wertversprechen für Elektrofahrzeuge, insbesondere in gewerblichen Flottenanwendungen, bei denen Gesamtbetriebskostenmodelle elektrische Antriebe begünstigen. UBCOs Insolvenz eliminiert die lokale Fertigungskapazität für Elektrofahrzeuge und verlangsamt möglicherweise die Einführungsraten durch reduzierte Modellverfügbarkeit und höhere Importkosten. Das Segment unter 4 kW profitiert von Befreiungen von Straßennutzungsgebühren und behält Kostenvorteile gegenüber leistungsstärkeren elektrischen Alternativen, die Gebühren von 76 USD pro 1.000 Kilometer unterliegen.

Nach Getriebe: Manuelle Präferenz weicht dem Komfort

Manuelle Getriebe hielten im Jahr 2024 einen Marktanteil von 71,87 % und spiegeln die traditionellen Fahrerpräferenzen für Kontrolle und Leistungsmerkmale wider. Das Segment profitiert von niedrigeren Kaufpreisen, reduzierter Wartungskomplexität und überlegener Kraftstoffeffizienz im Vergleich zu automatischen Alternativen. Enthusiastensegmente bevorzugen manuelle Getriebe besonders für Freizeit- und Touringanwendungen, bei denen das Fahrerengagement von größter Bedeutung ist. Automatik- und CVT-Systeme wachsen bis 2030 mit einem CAGR von 22,93 %, angetrieben durch städtische Pendlerpräferenzen für Komfort und Zugänglichkeit, insbesondere bei alternden Bevölkerungsgruppen und Neufahrern, die eine vereinfachte Bedienung suchen.

Der Wandel hin zu automatischen Getrieben beschleunigt sich in Rollersegmenten, wo Komfort Leistungsüberlegungen überwiegt. Gewerbliche Flottenanwendungen spezifizieren zunehmend automatische Getriebe, um den Schulungsaufwand zu reduzieren und die Betriebseffizienz für Lieferpersonal zu verbessern. Elektrische Antriebe bieten von Natur aus automatischen Betrieb und tragen zur Entwicklung des Getriebesegments bei, während die Elektrifizierung voranschreitet. Das gestufte Führerscheinsystem der Regierung schafft Einstiegshürden, die automatische Getriebe für Neufahrer begünstigen, da die vereinfachte Bedienung die Komplexität der Lernkurve reduziert. Diese demografische Verschiebung deutet auf ein anhaltendes Wachstum für automatische Systeme hin, trotz traditioneller manueller Präferenzen bei erfahrenen Fahrern.

Nach Kraftstofftyp: Benzindominanz steht vor elektrischer Herausforderung

Benzinantriebe dominierten im Jahr 2024 mit einem Marktanteil von 80,08 %, unterstützt durch etablierte Tankstelleninfrastruktur und wettbewerbsfähige Betriebskosten im Vergleich zu elektrischen Alternativen nach der Einführung von Straßennutzungsgebühren. Das Segment profitiert von einer vielfältigen Modellverfügbarkeit in allen Fahrzeugkategorien und Preisklassen. Steigende Kraftstoffkosten erzeugen Druck für effizientere Antriebe und wecken Interesse an kleineren Hubraumklassen und Hybridalternativen. Elektrische Kraftstoffsysteme erzielen bis 2030 ein CAGR-Wachstum von 34,69 %, beschleunigt durch die Einführung in gewerblichen Flotten und Umweltbewusstsein trotz politischer Gegenwinds.

Die Einführung von Straßennutzungsgebühren durch die Regierung in Höhe von 76 USD pro 1.000 Kilometer für Elektrofahrzeuge oberhalb bestimmter Leistungsschwellen reduziert die Kostenvorteile, die elektrische Antriebe zuvor genossen. Sehr leichte Elektrofahrzeuge, einschließlich Elektromotorräder, behalten jedoch Befreiungen und bewahren die Wettbewerbsposition für bestimmte Kategorien. CNG- und LPG-Alternativen bleiben aufgrund begrenzter Tankstelleninfrastruktur und Fahrzeugverfügbarkeit eine Nische, obwohl Umweltvorteile eine zukünftige Einführung in gewerblichen Anwendungen vorantreiben könnten. Die Entwicklung des Kraftstofftyps spiegelt breitere Trends zur Elektrifizierung des Transports wider, wobei Neuseelands erneuerbare Stromerzeugung überzeugende ökologische Wertversprechen für elektrische Antriebe bietet, trotz kurzfristiger politischer Herausforderungen.

Nach Vertriebskanal: Digitale Disruption fordert traditionelle Händler heraus

Offline-Händler hielten im Jahr 2024 einen Marktanteil von 84,31 % und nutzten etablierte Beziehungen, Servicefähigkeiten und Vorteile im Bestandsmanagement. Traditionelle Händlerbetriebe bieten wesentliche Funktionen, darunter Finanzierung, Garantieunterstützung und technisches Fachwissen, die Online-Plattformen nur schwer replizieren können. Hondas und Kawasakis landesweite Händlernetzwerke veranschaulichen die Bedeutung des Kanals für die Kundengewinnung und -bindung. Online-Plattformen verzeichnen bis 2030 ein CAGR-Wachstum von 25,38 %, angetrieben durch Preistransparenz, Komfort und erweiterte Modellverfügbarkeit von internationalen Lieferanten.

Digitale Kanäle kommen besonders Elektrofahrzeugsegmenten zugute, in denen traditionellen Händlern Fachwissen und Lagertiefe fehlen. Direktvertriebsmodelle, die von Elektrofahrzeugherstellern übernommen wurden, umgehen traditionelle Vertriebsbeschränkungen, obwohl Einschränkungen des Servicenetzwerks weiterhin eine Herausforderung darstellen. Die COVID-19-Pandemie hat Online-Recherche- und Kaufverhalten beschleunigt und dauerhafte Veränderungen in den Verbrauchererwartungen an digitales Engagement geschaffen. Hybride Vertriebsmodelle, die Online-Recherche mit Offline-Abwicklung kombinieren, entwickeln sich zu optimalen Ansätzen, die es Verbrauchern ermöglichen, digitalen Komfort zu nutzen und gleichzeitig auf traditionelle Händlerdienstleistungen zuzugreifen. Diese Kanalentwicklung erfordert von traditionellen Händlern, ihre digitalen Fähigkeiten zu verbessern, während Online-Plattformen Servicenetzwerkpartnerschaften entwickeln müssen, um Anforderungen an den Kundendienst nach dem Kauf zu erfüllen.

Nach Endnutzer: Gewerbliches Flottwachstum übertrifft privaten Gebrauch

Private Nutzungsanwendungen erzielten im Jahr 2024 einen Marktanteil von 69,76 %, angetrieben durch Pendel-, Freizeit- und Touringanwendungen in Neuseelands vielfältiger Geografie. Das Segment profitiert von emotionalen Kauftreibern und Ermessensausgabenmustern, die Premium-Preise und Ausstattungsmerkmale unterstützen. Die Erholung des Abenteuertourismus auf der Südinsel schafft Wachstumschancen für Freizeitanwendungen, wobei geführte Motorradtouren die Marktbereitschaft für Erlebnisangebote demonstrieren. Gewerbliche Anwendungen und Flottenanwendungen beschleunigen sich bis 2030 mit einem CAGR von 30,14 %, angetrieben durch die Optimierung der letzten Meile und unternehmerische Nachhaltigkeitsinitiativen.

NZ Posts Flottenelektrifizierungsstrategie demonstriert die Dynamik der gewerblichen Einführung, mit über 400 betriebsbereiten elektrischen Lieferfahrzeugen und einer vollständigen Elektrifizierung bis 2030 durch eine grüne Finanzierung von 20 Millionen USD. Lebensmittellieferdienste, darunter HELL Pizza, investieren in elektrische Zweiräder, um Betriebskosten und Umweltauswirkungen zu reduzieren, mit einem Engagement von 160.000 USD für 45 Elektrofahrräder. Gewerbliche Anwendungen profitieren von Gesamtbetriebskostenvorteilen, vorhersehbaren Nutzungsmustern und unternehmerischen Umweltverpflichtungen, die Premium-Preise für elektrische Alternativen rechtfertigen. Die Wachstumsdynamik des Segments deutet auf eine anhaltende Expansion hin, da Unternehmen Liefernetzwerke optimieren und Nachhaltigkeitsmandate annehmen.

Geografische Analyse

Die Nordinsel dominiert mit einem Marktanteil von 73,52 % im Jahr 2024, angetrieben durch Aucklands Bevölkerungskonzentration von 1,7 Millionen und Wellingtons Konzentration der Regierungsbelegschaft, die eine erhebliche städtische Pendlernachfrage schafft. Die Region profitiert von etablierten Händlernetzwerken, Serviceinfrastruktur und Teileverfügbarkeit, die die Marktentwicklung in allen Fahrzeugkategorien unterstützen. Aucklands prognostizierte jährliche Staukosten von 2,6 Milliarden USD bis 2026 schaffen überzeugende Wertversprechen für die Einführung von Zweirädern, da Pendler Alternativen zur Autoabhängigkeit suchen. Wellingtons kompakte Geografie und die Konzentration der Regierungsbeschäftigung begünstigen Roller und kleinere Motorräder für städtische Mobilitätsanwendungen. Die Konzentration von Unternehmensflotten in der Region treibt die Einführung von Elektrofahrzeugen durch Nachhaltigkeitsinitiativen und Programme zur Betriebseffizienz voran, wobei NZ Posts 400+ elektrische Lieferfahrzeuge die Marktführerschaft im gewerblichen Bereich demonstrieren.

Die Südinsel verzeichnet mit einem CAGR von 9,58 % bis 2030 ein schnelleres Wachstum, angetrieben durch die Erholung des Abenteuertourismus und die Ausweitung der Freizeitfahrkultur in verschiedenen Geländearten, die Küstenrouten, Gebirgspässe und Geländepfade im Hinterland umfassen. Die Tourismusveranstalter der Region bieten geführte Motorradtouren zu Preisen von 11.200 bis 23.738 USD an und richten sich an internationale Besucher und einheimische Enthusiasten, die Erlebnisangebote suchen. Die Regionen Queenstown und Central Otago profitieren besonders von der Positionierung im Abenteuertourismus, wobei Veranstalter Sicherheitstraining und die Eingewöhnung in lokale Straßenverkehrsregeln betonen, um engen, kurvenreichen Straßenverhältnissen zu begegnen. Die geringere Bevölkerungsdichte der Region schafft Chancen für Offroad- und Abenteuermotorradsegmente, die Neuseelands einzigartige Geografie nutzen. UBCOs Betrieb in Christchurch demonstrierte trotz der jüngsten Insolvenz das Potenzial der Südinsel für die Fertigung und Innovation von Elektrofahrzeugen, obwohl Lieferkettenengpässe die kurzfristigen Entwicklungsaussichten einschränken.

Wettbewerbslandschaft

Der neuseeländische Zweiradmarkt weist eine moderate Fragmentierung zwischen etablierten japanischen Herstellern und aufstrebenden Elektrofahrzeugspezialisten auf, wobei kein einzelner Akteur eine dominante Marktposition innehat. Traditionelle Hersteller, darunter Yamaha, Honda, Suzuki und Kawasaki, nutzen etablierte Händlernetzwerke, umfassende Modellpaletten und bewährte Zuverlässigkeit, um die Marktführerschaft in Verbrennungssegmenten zu behaupten. Diese etablierten Akteure stehen unter Druck durch Elektrofahrzeugspezialisten und sich verändernde Verbraucherpräferenzen hin zu nachhaltigen Mobilitätslösungen. Hondas NX500- und XL750-Transalp-Modelle demonstrieren die Anpassungsstrategien traditioneller Hersteller, die bewährte Antriebe mit modernen Technologiefunktionen wie Traktionskontrolle und Smartphone-Konnektivität kombinieren.

Chancen entstehen in elektrischen Nutzfahrzeugen und Abenteuertourismusanwendungen, wo spezialisierte Anforderungen Differenzierungsmöglichkeiten jenseits traditioneller Volumensegmente schaffen. UBCOs Insolvenz eliminiert die lokale Fertigungskapazität für Elektrofahrzeuge und schafft Marktlücken für internationale Elektrofahrzeughersteller, die bereit sind, Neuseelands einzigartige regulatorische und geografische Anforderungen zu erfüllen. CFMOTOs Wachstum von 21 % im Jahr 2024 mit einem Gewinn von 1,6 Milliarden USD im ersten Halbjahr demonstriert das Potenzial aufstrebender Hersteller, etablierte Marktdynamiken durch wettbewerbsfähige Preise und moderne Technologieintegration zu stören. Die Wettbewerbslandschaft deutet auf eine anhaltende Entwicklung hin zu Elektrifizierung und Technologieintegration hin, wobei der Erfolg davon abhängt, Innovation mit bewährter Zuverlässigkeit und Servicenetzwerkfähigkeiten in Einklang zu bringen.

Marktführer der neuseeländischen Zweiradbranche

Yamaha Motor Co.

Honda Motor Co.

Suzuki Motor Corp.

Kawasaki Heavy Industries

KTM AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Im Oktober 2024 erweiterte Yamaha seine Supersport-Palette mit der offiziellen Markteinführung der neuen YZF-R9. Laut der Ankündigung von Yamaha Motor New Zealand integriert die R9 die aggressive Designsprache der R-Serie mit dem zuverlässigen 890-ccm-CP3-Dreizylinder-Motor, der auch im MT-09 verwendet wird. Die R9 wurde für den Einsatz auf der Straße und auf der Rennstrecke entwickelt und verfügt über fortschrittliche Fahrerassistenzsysteme, ein verbessertes Fahrwerk und verbesserte Aerodynamik, was sie als leistungsstarke und dennoch zugängliche Mittelklasse-Option im Sportmotorrad-Markt positioniert.

- Juni 2024: Im Juni 2024 kündigte BSA Motorcycles, die ikonische britische Marke, ihre Rückkehr auf den neuseeländischen Markt nach jahrzehntelanger Abwesenheit an. Unter Classic Legends, einer Tochtergesellschaft der Mahindra Group, wiederbelebt, plant BSA die Wiedereinführung seiner retro-inspirierten Modellpalette, beginnend mit dem Gold Star 650. Diese Entwicklung steht im Einklang mit der wachsenden Nachfrage nach Motorrädern im Heritage-Stil, die klassisches Design mit moderner Ingenieurskunst verbinden. BSAs Wiedereintritt unterstreicht ein wachsendes Interesse an der Vintage-Motorradkultur im neuseeländischen Zweiradmarkt.

Berichtsumfang des neuseeländischen Zweiradmarkts

| Roller |

| Mopeds |

| Motorräder |

| Verbrennungsmotor | Unter 100 ccm |

| 100 bis 125 ccm | |

| 126 bis 180 ccm | |

| 181 bis 250 ccm | |

| 251 bis 500 ccm | |

| 501 bis 800 ccm | |

| 801 bis 1600 ccm | |

| Mehr als 1600 ccm | |

| Elektro | Unter 4 kW |

| 4 bis 7 kW | |

| 7 bis 15 kW | |

| Mehr als 15 kW |

| Manuell |

| Automatik/CVT |

| Benzin |

| Elektro |

| CNG/LPG |

| Offline-Händler |

| Online-Plattformen |

| Privat |

| Gewerblich/Flotte |

| Nordinsel |

| Südinsel |

| Nach Fahrzeugtyp | Roller | |

| Mopeds | ||

| Motorräder | ||

| Nach Technologie | Verbrennungsmotor | Unter 100 ccm |

| 100 bis 125 ccm | ||

| 126 bis 180 ccm | ||

| 181 bis 250 ccm | ||

| 251 bis 500 ccm | ||

| 501 bis 800 ccm | ||

| 801 bis 1600 ccm | ||

| Mehr als 1600 ccm | ||

| Elektro | Unter 4 kW | |

| 4 bis 7 kW | ||

| 7 bis 15 kW | ||

| Mehr als 15 kW | ||

| Nach Getriebe | Manuell | |

| Automatik/CVT | ||

| Nach Kraftstofftyp | Benzin | |

| Elektro | ||

| CNG/LPG | ||

| Nach Vertriebskanal | Offline-Händler | |

| Online-Plattformen | ||

| Nach Endnutzer | Privat | |

| Gewerblich/Flotte | ||

| Nach Geografie | Nordinsel | |

| Südinsel | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des neuseeländischen Zweiradmarkts?

Die Marktgröße des neuseeländischen Zweiradmarkts beträgt im Jahr 2025 43,47 Millionen USD.

Wie schnell wird der neuseeländische Zweiradmarkt voraussichtlich wachsen?

Der Markt soll zwischen 2025 und 2030 mit einem CAGR von 3,39 % wachsen.

Welcher Fahrzeugtyp hat den größten Anteil in Neuseeland?

Motorräder führten im Jahr 2024 mit einem Marktanteil von 57,13 % am neuseeländischen Zweiradmarkt.

Welches Segment wächst am schnellsten?

Roller sollen bis 2030 den schnellsten CAGR von 28,26 % verzeichnen.

Seite zuletzt aktualisiert am: