Taille et Part du Marché des Deux-Roues en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

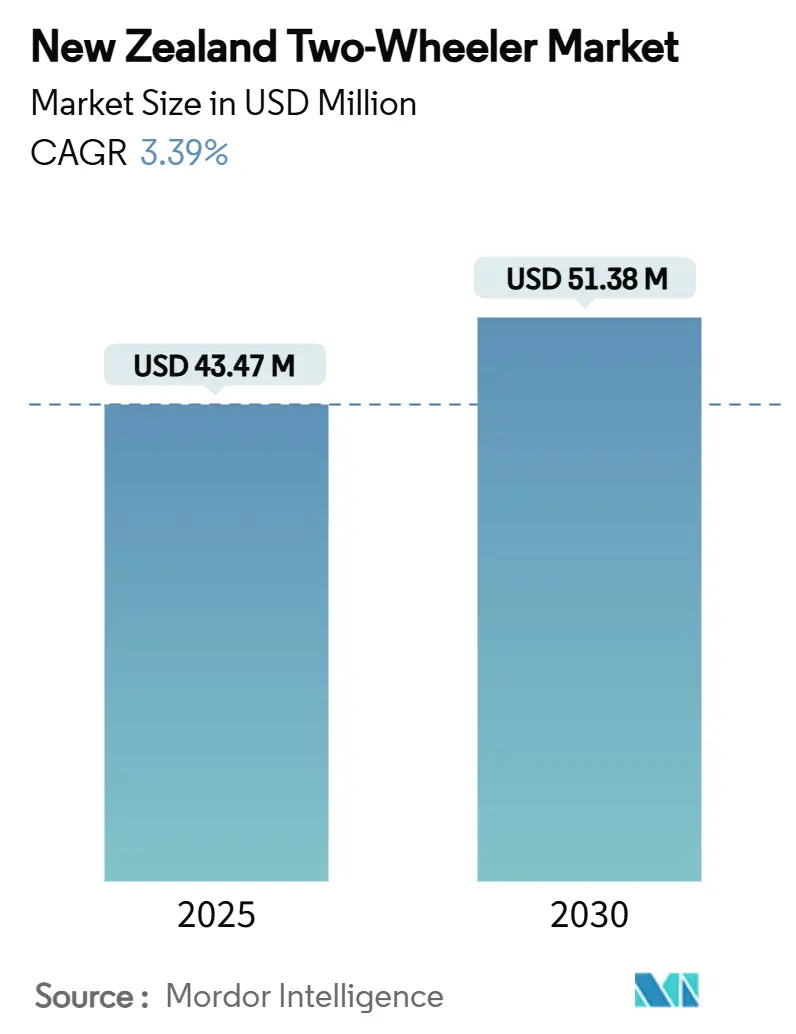

| Taille du Marché (2025) | 43.47 Millions de dollars américains |

| Taille du Marché (2030) | 51.38 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Deux-Roues en Nouvelle-Zélande par Mordor Intelligence

La taille du marché des deux-roues en Nouvelle-Zélande s'établit à 43,47 millions USD en 2025 et devrait atteindre 51,38 millions USD d'ici 2030, reflétant un TCAC de 3,39 % sur la période. L'expansion est régulière plutôt que rapide, car le marché passe d'une phase de croissance précoce à une maturité mesurée, à mesure que les réglementations se resserrent, que les incitations à l'achat reculent et que les acheteurs évaluent plus attentivement le coût total de possession. Les produits à combustion interne dominent encore aujourd'hui, mais la transition électrique est en cours, les acheteurs de flottes poursuivant des objectifs de durabilité et le mix électrique largement renouvelable du pays soutenant un transport à faible émission de carbone. La congestion urbaine à Auckland et Wellington, l'évolution des modes de vie des consommateurs qui favorisent une mobilité personnelle compacte, et l'amélioration des canaux de vente numériques contribuent conjointement à maintenir la demande sur une trajectoire ascendante. Dans le même temps, la suppression de la remise sur les véhicules propres fin 2023 et l'introduction des redevances d'utilisation des routes (RUC) pour les véhicules électriques de plus forte puissance en avril 2024 ajoutent des freins à l'électrification à court terme, tandis que le système de permis progressif strict ralentit l'adoption initiale chez les jeunes conducteurs.

Principaux Enseignements du Rapport

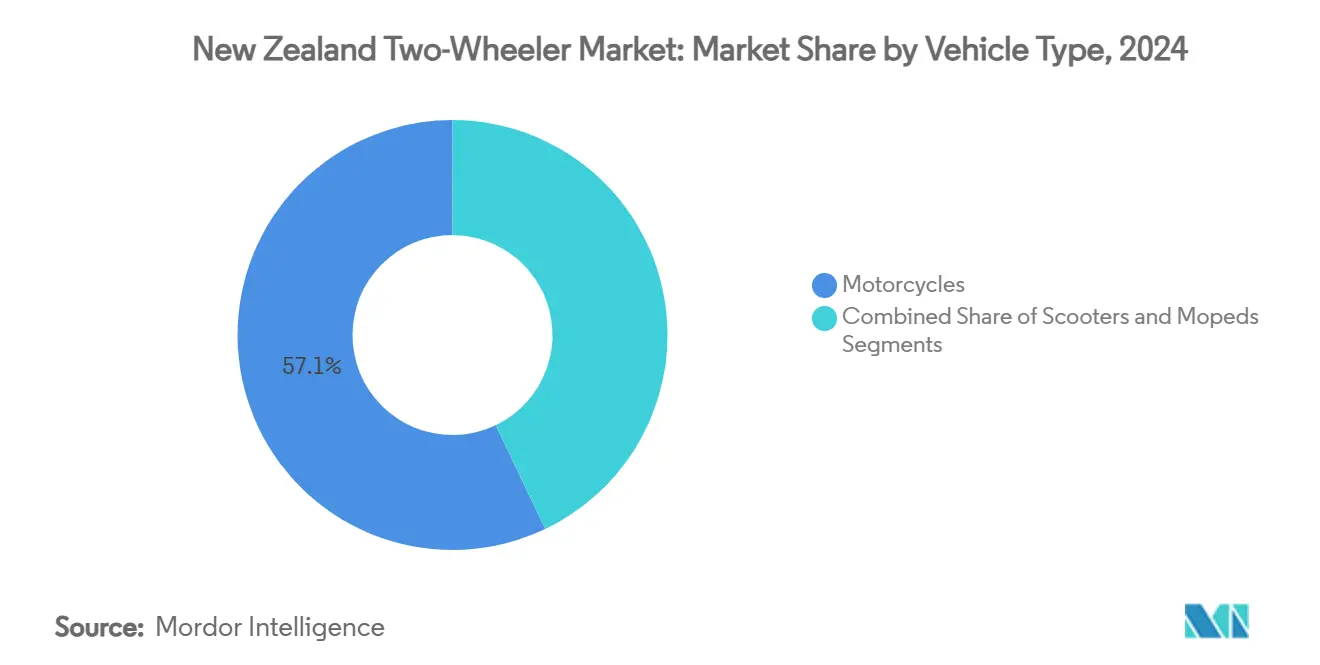

- Par type de véhicule, les motos détenaient 57,13 % de la part du marché des deux-roues en Nouvelle-Zélande en 2024, tandis que les scooters devraient enregistrer le TCAC le plus rapide de 28,26 % jusqu'en 2030.

- Par technologie, les modèles à combustion interne représentaient 78,42 % de la taille du marché des deux-roues en Nouvelle-Zélande en 2024, tandis que les deux-roues électriques devraient se développer à un TCAC de 34,72 %.

- Par transmission, les machines manuelles étaient en tête avec une part de 71,87 % en 2024, et les unités automatiques/CVT devraient progresser à un TCAC de 22,93 % jusqu'en 2030.

- Par type de carburant, les groupes motopropulseurs à essence commandaient une part de 80,08 % en 2024, tandis que les alternatives électriques devraient croître à un TCAC de 34,69 % sur la période de prévision.

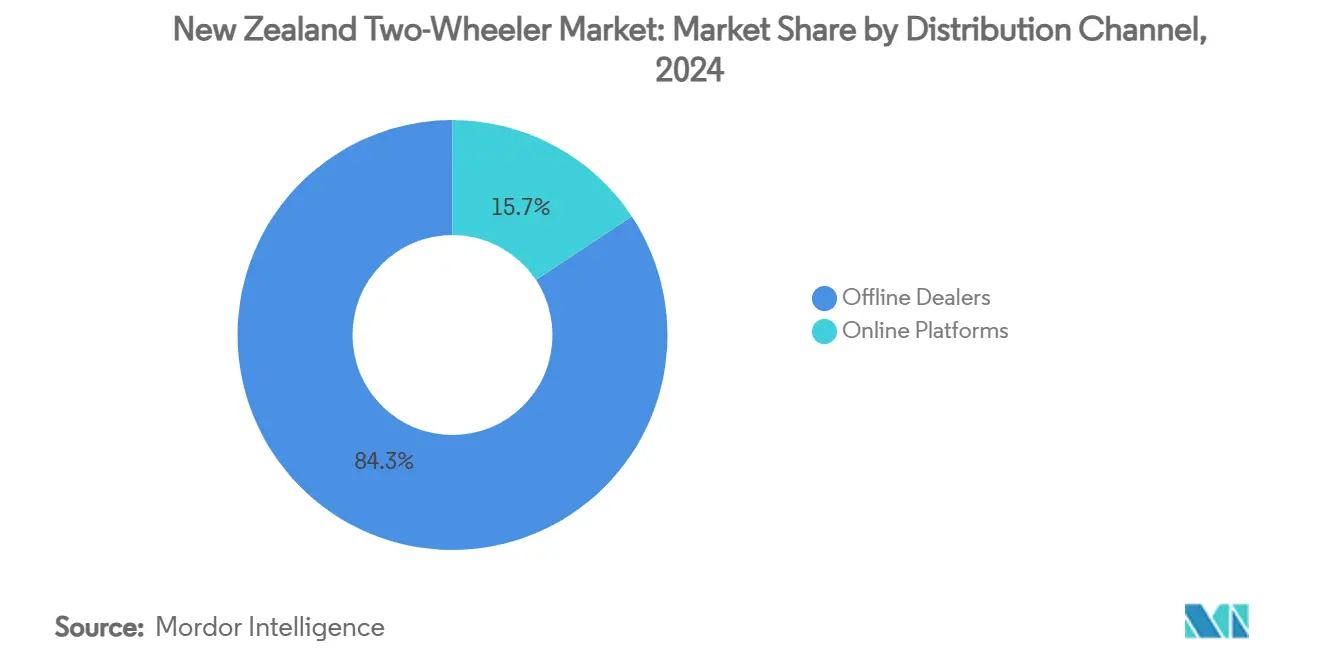

- Par canal de distribution, les concessionnaires hors ligne ont capté 84,31 % des revenus de 2024, tandis que les plateformes en ligne devraient progresser à un TCAC de 25,38 %.

- Par utilisateur final, la propriété personnelle représentait une part de 69,76 % en 2024, tandis que la demande commerciale et des flottes devrait augmenter à un TCAC de 30,14 %.

- Par géographie, l'Île du Nord a contribué à 73,52 % des ventes de 2024, tandis que l'Île du Sud devrait afficher le TCAC le plus rapide de 9,58 % jusqu'en 2030.

Tendances et Perspectives du Marché des Deux-Roues en Nouvelle-Zélande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Congestion Urbaine et Pénurie de Stationnement | +0.8% | Île du Nord, concentrée à Auckland et Wellington | Moyen terme (2-4 ans) |

| Hausse des Prix du Carburant et Conducteurs Soucieux des Coûts | +0.6% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Électrification des Flottes par les Entreprises | +0.5% | National, avec adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Essor de la Culture de la Conduite Tout-Terrain | +0.4% | Île du Sud, avec des répercussions sur l'Île du Nord | Long terme (≥ 4 ans) |

| Tourisme d'Aventure sur les Sentiers Hors des Sentiers Battus | +0.3% | Île du Sud, concentrée à Queenstown et Central Otago | Long terme (≥ 4 ans) |

| Subventions Gouvernementales pour les Deux-Roues Électriques | +0.2% | National, avec adoption précoce dans les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Aggravation de la Congestion Urbaine et Pénurie de Stationnement

La congestion routière d'Auckland coûtera à la ville 2,6 milliards USD par an d'ici 2026, les résidents perdant plus de 17 heures par an dans les embouteillages[1]Maia Ingoe, La congestion routière pourrait coûter à Auckland 2,6 milliards de dollars par an,

RNZ, rnz.co.nz.. Ce fardeau économique favorise l'adoption des deux-roues, les navetteurs cherchant des alternatives à la dépendance à la voiture, d'autant plus que 90 % du trafic est constitué de véhicules particuliers. La défense par le maire de mécanismes de péage urbain crée une pression supplémentaire en faveur d'un report modal vers les motos et les scooters. Wellington fait face à des contraintes similaires en raison de ses limitations géographiques et de la concentration de la main-d'œuvre gouvernementale. La réduction de 1,5 milliard USD du financement des transports en commun par le gouvernement amplifie paradoxalement l'attrait des deux-roues à mesure que les alternatives de transport diminuent. La pénurie de stationnement dans les quartiers d'affaires centraux incite davantage à l'adoption de véhicules compacts, les deux-roues offrant une maniabilité et une efficacité de stockage supérieures par rapport aux automobiles traditionnelles.

Hausse des Prix de l'Essence et Navetteurs Sensibles aux Coûts

La hausse des coûts du carburant affecte de manière disproportionnée les consommateurs néo-zélandais compte tenu de l'isolement géographique du pays et de sa dépendance aux importations pour les produits pétroliers. Les deux-roues atteignent généralement une efficacité énergétique 2 à 3 fois supérieure à celle des voitures particulières, créant des propositions de valeur économique convaincantes pour les navetteurs soucieux des coûts. L'introduction par le gouvernement des redevances d'utilisation des routes pour les véhicules électriques à 76 USD pour 1 000 kilomètres à partir d'avril 2024 rend paradoxalement les deux-roues à essence plus compétitifs dans certains cas d'usage. Ce changement de politique est intervenu alors que l'adoption des véhicules électriques atteignait 2 % du parc de véhicules légers, suggérant une sensibilité au calendrier autour des structures d'incitation. Les opérateurs de flottes d'entreprises évaluent de plus en plus les modèles de coût total de possession qui favorisent les deux-roues pour les applications de livraison du dernier kilomètre. L'investissement de 160 000 USD de HELL Pizza dans 45 vélos électriques démontre comment les entreprises tirent parti des avantages en matière d'efficacité énergétique pour réduire les dépenses opérationnelles tout en répondant à leurs engagements environnementaux.

Développement de la Culture de la Conduite Récréative Tout-Terrain

La reprise du tourisme d'aventure dans l'Île du Sud stimule la demande récréative de deux-roues, avec des circuits guidés en moto dont les prix vont de 11 200 USD à 23 738 USD, ciblant les conducteurs internationaux et nationaux. La diversité du terrain de la région, qui s'étend des routes côtières aux cols de montagne et aux sentiers hors des sentiers battus, crée des propositions de valeur uniques pour les motos d'aventure et les scooters tout-terrain. Les opérateurs touristiques mettent l'accent sur la formation à la sécurité et la familiarisation avec les règles de circulation locales, répondant aux préoccupations concernant les routes étroites et sinueuses et la circulation à gauche. Le segment récréatif bénéficie de la production d'électricité renouvelable à 80 % de la Nouvelle-Zélande, rendant les véhicules tout-terrain électriques attrayants sur le plan environnemental[2]Ripu Bhatia, Le nombre de motos et cyclomoteurs électriques double sur les routes néo-zélandaises en cinq ans,

Stuff, stuff.co.nz. . Le vélo de travail 2X2 d'UBCO, malgré la récente mise en liquidation de l'entreprise, a démontré l'appétit du marché pour les véhicules d'aventure électriques avec une autonomie de 75 miles et une capacité de traction intégrale. La trajectoire de croissance de ce segment reste résiliente aux changements de politique à court terme compte tenu de sa nature de dépense discrétionnaire et de la dynamique de reprise du secteur touristique.

Subventions Gouvernementales pour les Deux-Roues Électriques

La suppression du programme de remise sur les véhicules propres en décembre 2023 a éliminé les incitations directes à l'achat de deux-roues électriques, contribuant à la baisse de 55 % des immatriculations de véhicules électriques. Cependant, le gouvernement maintient son engagement envers 10 000 bornes de recharge publiques pour véhicules électriques d'ici 2030, contre 1 378 actuellement, grâce à 68,5 millions USD de prêts concessionnels accordés aux opérateurs privés[3]Accélérer le déploiement des bornes de recharge publiques pour véhicules électriques,

Beehive, beehive.govt.nz.. Cet investissement dans les infrastructures soutient indirectement l'adoption des deux-roues électriques en répondant aux préoccupations liées à l'autonomie. L'exemption des redevances d'utilisation des routes pour les véhicules électriques très légers, y compris les motos électriques, préserve les avantages en termes de coûts pour des catégories de véhicules spécifiques. Les incitations aux flottes d'entreprises via le Fonds de transport à faibles émissions continuent de soutenir l'adoption commerciale des véhicules électriques, au bénéfice des applications de livraison et de service. L'environnement politique suggère un soutien sélectif plutôt que des subventions généralisées, obligeant les fabricants à démontrer des propositions de valeur claires au-delà des incitations au prix d'achat.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementation Stricte du Permis de Conduire et des Règles de Sécurité | -0.5% | National, avec un impact plus élevé sur les jeunes démographies | Moyen terme (2-4 ans) |

| Assurance Élevée pour les Conducteurs de Moins de 25 Ans | -0.4% | National, avec un impact concentré sur les segments d'entrée de gamme | Moyen terme (2-4 ans) |

| Faible Capacité d'Assemblage de Batteries | -0.3% | National, affectant les chaînes d'approvisionnement des véhicules électriques | Long terme (≥ 4 ans) |

| Coût Total de Possession Compétitif des Micro-Voitures | -0.2% | Zones urbaines, notamment les villes de l'Île du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Système de Permis de Conduire Progressif Strict et Règles de Sécurité

Le système de permis de conduire progressif de la Nouvelle-Zélande crée des obstacles à plusieurs étapes pour l'adoption de la moto, nécessitant une progression à travers les catégories de permis d'apprenti, restreint et complet, avec des périodes d'attente obligatoires et des exigences de test. Le programme de motos approuvées pour les apprentis restreint les nouveaux conducteurs à des modèles de véhicules spécifiques, limitant l'accès au marché pour les segments de plus haute performance. Les compagnies d'assurance appliquent des franchises supplémentaires pour les conducteurs de moins de 25 ans et ceux ayant moins de deux ans d'expérience, créant des obstacles financiers pour les jeunes démographies. Les réformes de permis proposées par le gouvernement pour 2026 se concentrent sur les permis de voiture plutôt que sur des améliorations spécifiques aux motos, suggérant une complexité réglementaire continue. Les préoccupations de sécurité autour des trottinettes électriques, dont les victimes d'accidents nécessitent plus d'opérations chirurgicales que les conducteurs de motos selon des études du Journal médical de Nouvelle-Zélande, créent une prudence réglementaire qui pourrait s'étendre à des catégories de deux-roues plus larges. Ces cadres réglementaires privilégient la sécurité à l'accessibilité du marché, limitant les taux d'adoption au niveau d'entrée de gamme.

Capacité Limitée d'Assemblage Local de Batteries

La mise en liquidation d'UBCO en janvier 2025 a éliminé le principal fabricant néo-zélandais de deux-roues électriques, limitant les capacités de production locale et renforçant la dépendance aux importations. L'échec de l'entreprise malgré un financement de 70 millions USD et des contrats avec Australia Post met en évidence les défis liés à la mise à l'échelle de la fabrication de véhicules électriques sur de petits marchés. L'installation d'Aspiring Materials à Christchurch produit des matériaux nickel-manganèse-cobalt pour les batteries lithium-ion, mais manque d'intégration avec les opérations d'assemblage de véhicules locaux. Cette fragmentation de la chaîne d'approvisionnement augmente les coûts et les délais pour les fabricants de deux-roues électriques. La norme d'importation de véhicules propres du gouvernement crée des seuils d'émissions qui favorisent les véhicules électriques, mais offre un soutien limité aux capacités de fabrication nationales. Les droits d'importation et les frais d'expédition depuis les centres de fabrication asiatiques ajoutent 15 à 20 % aux coûts des véhicules, désavantageant les consommateurs néo-zélandais par rapport aux marchés plus importants. L'absence d'assemblage local limite également la personnalisation pour les exigences réglementaires uniques et les conditions d'exploitation de la Nouvelle-Zélande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Motos en Tête Malgré l'Essor des Scooters

Les motos ont capté 57,13 % de part de marché en 2024, reflétant la préférence de la Nouvelle-Zélande pour des véhicules polyvalents capables à la fois de navettes urbaines et de tourisme récréatif sur des terrains variés. Le segment bénéficie de réseaux de concessionnaires établis et de gammes de modèles complètes allant des motos d'entrée de gamme approuvées par le programme LAMS aux motos d'aventure haut de gamme. La Honda XL750 Transalp à 19 495 USD illustre l'attrait de la catégorie tourisme d'aventure, avec des moteurs bicylindres parallèles de 755 cc et cinq modes de conduite pour des conditions variées. Les scooters affichent la croissance la plus rapide avec un TCAC de 28,26 % jusqu'en 2030, portés par les pressions de la congestion urbaine et les données démographiques d'une population vieillissante à la recherche de solutions de mobilité accessibles.

Les cyclomoteurs occupent une niche spécialisée axée sur les consommateurs soucieux des coûts et les applications de livraison, bénéficiant d'exigences de permis simplifiées et de coûts d'exploitation réduits. Le segment subit la pression des alternatives électriques offrant des performances supérieures et des références environnementales. L'adoption par les flottes d'entreprises favorise de plus en plus les scooters électriques par rapport aux cyclomoteurs traditionnels pour la livraison du dernier kilomètre, comme le démontre le déploiement par NZ Post de véhicules Paxster capables de transporter 200 kilogrammes avec une autonomie de 70 à 90 kilomètres. Cette évolution vers les groupes motopropulseurs électriques dans toutes les catégories de véhicules suggère que les segments traditionnels à combustion interne feront face à une pression soutenue malgré leur domination actuelle du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : Accélération Électrique Malgré la Domination des Moteurs à Combustion Interne

Les moteurs à combustion interne ont maintenu une part de marché de 78,42 % en 2024, soutenus par une infrastructure établie, des prix compétitifs et des caractéristiques de performance adaptées à la géographie variée de la Nouvelle-Zélande. Le segment 126-180 cc capte un volume significatif grâce aux motos approuvées par le programme LAMS ciblant les nouveaux conducteurs, tandis que les catégories de plus grande cylindrée servent les applications de tourisme et de loisirs. La Honda NX500 avec son moteur bicylindre de 471 cc démontre le point idéal pour une utilisation urbaine et légère tout-terrain à 13 595 USD. Les groupes motopropulseurs électriques s'accélèrent à un TCAC de 34,72 % malgré les vents contraires politiques, la catégorie 4-7 kW menant l'adoption via les applications de navetteurs urbains.

Les immatriculations de motos et cyclomoteurs électriques ont doublé, passant de 225 unités en 2015 à 422 unités en 2023, bien que les coûts élevés de 3 000 à 4 500 USD limitent une adoption plus large. La production d'électricité renouvelable à 80 % du gouvernement crée des propositions de valeur environnementale convaincantes pour les véhicules électriques, notamment dans les applications de flottes d'entreprises où les modèles de coût total de possession favorisent les groupes motopropulseurs électriques. La mise en liquidation d'UBCO élimine la capacité de fabrication électrique locale, ralentissant potentiellement les taux d'adoption en raison d'une disponibilité réduite des modèles et de coûts d'importation plus élevés. Le segment de moins de 4 kW bénéficie d'exemptions de redevances d'utilisation des routes, maintenant des avantages de coûts par rapport aux alternatives électriques de plus haute puissance soumises à des redevances de 76 USD pour 1 000 kilomètres.

Par Transmission : La Préférence Manuelle Cède à la Commodité

Les transmissions manuelles détenaient une part de marché de 71,87 % en 2024, reflétant les préférences traditionnelles des conducteurs pour le contrôle et les caractéristiques de performance. Le segment bénéficie de prix d'achat plus bas, d'une complexité de maintenance réduite et d'une efficacité énergétique supérieure par rapport aux alternatives automatiques. Les segments passionnés favorisent particulièrement les transmissions manuelles pour les applications récréatives et de tourisme où l'engagement du conducteur reste primordial. Les systèmes automatiques et CVT croissent à un TCAC de 22,93 % jusqu'en 2030, portés par les préférences des navetteurs urbains pour la commodité et l'accessibilité, notamment parmi les démographies vieillissantes et les nouveaux conducteurs recherchant une opération simplifiée.

L'évolution vers les transmissions automatiques s'accélère dans les segments de scooters où la commodité l'emporte sur les considérations de performance. Les applications de flottes d'entreprises spécifient de plus en plus les transmissions automatiques pour réduire les exigences de formation et améliorer l'efficacité opérationnelle du personnel de livraison. Les groupes motopropulseurs électriques offrent intrinsèquement une opération automatique, contribuant à l'évolution du segment de transmission à mesure que l'électrification progresse. Le système de permis progressif du gouvernement crée des obstacles à l'entrée qui favorisent les transmissions automatiques pour les nouveaux conducteurs, car une opération simplifiée réduit la complexité de la courbe d'apprentissage. Ce changement démographique suggère une croissance soutenue pour les systèmes automatiques malgré les préférences manuelles traditionnelles parmi les conducteurs expérimentés.

Par Type de Carburant : La Domination de l'Essence Face au Défi Électrique

Les groupes motopropulseurs à essence commandaient une part de marché de 80,08 % en 2024, soutenus par une infrastructure de ravitaillement établie et des coûts d'exploitation compétitifs par rapport aux alternatives électriques suite à l'introduction des redevances d'utilisation des routes. Le segment bénéficie d'une disponibilité diversifiée de modèles dans toutes les catégories de véhicules et tous les niveaux de prix. La hausse des coûts du carburant crée une pression pour des groupes motopropulseurs plus efficaces, suscitant un intérêt pour les moteurs de plus petite cylindrée et les alternatives hybrides. Les systèmes de carburant électrique atteignent une croissance de TCAC de 34,69 % jusqu'en 2030, accélérée par l'adoption des flottes d'entreprises et la conscience environnementale malgré les vents contraires politiques.

La mise en œuvre par le gouvernement des redevances d'utilisation des routes à 76 USD pour 1 000 kilomètres pour les véhicules électriques dépassant certains seuils de puissance réduit les avantages de coûts dont bénéficiaient auparavant les groupes motopropulseurs électriques. Cependant, les véhicules électriques très légers, y compris les motos électriques, conservent des exemptions, préservant le positionnement concurrentiel pour des catégories spécifiques. Les alternatives GNC et GPL restent de niche en raison d'une infrastructure de ravitaillement limitée et d'une disponibilité de véhicules restreinte, bien que les avantages environnementaux puissent stimuler l'adoption future dans les applications commerciales. L'évolution du type de carburant reflète les tendances plus larges d'électrification des transports, la production d'électricité renouvelable de la Nouvelle-Zélande offrant des propositions de valeur environnementale convaincantes pour les groupes motopropulseurs électriques malgré les défis politiques à court terme.

Par Canal de Distribution : La Disruption Numérique Défie les Concessionnaires Traditionnels

Les concessionnaires hors ligne ont maintenu une part de marché de 84,31 % en 2024, tirant parti de relations établies, de capacités de service et d'avantages en matière de gestion des stocks. Les concessions traditionnelles fournissent des fonctions essentielles, notamment le financement, le support de garantie et l'expertise technique que les plateformes en ligne peinent à reproduire. Les réseaux de concessionnaires nationaux de Honda et Kawasaki illustrent l'importance du canal pour l'acquisition et la fidélisation des clients. Les plateformes en ligne affichent une croissance de TCAC de 25,38 % jusqu'en 2030, portées par la transparence des prix, la commodité et l'élargissement de la disponibilité des modèles auprès des fournisseurs internationaux.

Les canaux numériques bénéficient particulièrement aux segments de véhicules électriques où les concessionnaires traditionnels manquent d'expertise et de profondeur de stock. Les modèles de vente directe aux consommateurs adoptés par les fabricants de véhicules électriques contournent les contraintes de distribution traditionnelles, bien que les limitations du réseau de service restent un défi. La pandémie de COVID-19 a accéléré les comportements de recherche et d'achat en ligne, créant des changements permanents dans les attentes des consommateurs en matière d'engagement numérique. Combinant la recherche en ligne avec l'exécution hors ligne, les modèles de distribution hybrides émergent comme des approches optimales, permettant aux consommateurs de tirer parti de la commodité numérique tout en accédant aux services traditionnels des concessionnaires. Cette évolution des canaux exige que les concessionnaires traditionnels améliorent leurs capacités numériques tandis que les plateformes en ligne développent des partenariats avec des réseaux de service pour répondre aux exigences de support après-vente.

Par Utilisateur Final : La Croissance des Flottes Commerciales Dépasse l'Usage Personnel

Les applications à usage personnel ont capté 69,76 % de part de marché en 2024, portées par les applications de navette, récréatives et de tourisme à travers la géographie diversifiée de la Nouvelle-Zélande. Le segment bénéficie de facteurs d'achat émotionnels et de modèles de dépenses discrétionnaires qui soutiennent des prix premium et un contenu de fonctionnalités élevé. La reprise du tourisme d'aventure dans l'Île du Sud crée des opportunités de croissance pour les applications récréatives, avec des circuits guidés en moto démontrant l'appétit du marché pour les offres expérientielles. Les applications commerciales et de flottes s'accélèrent à un TCAC de 30,14 % jusqu'en 2030, propulsées par l'optimisation de la livraison du dernier kilomètre et les initiatives de durabilité des entreprises.

La stratégie d'électrification de la flotte de NZ Post démontre la dynamique d'adoption commerciale, avec plus de 400 véhicules de livraison électriques opérationnels et une électrification complète ciblée d'ici 2030 grâce à un financement vert de 20 millions USD. Les services de livraison de nourriture, notamment HELL Pizza, investissent dans des deux-roues électriques pour réduire les coûts opérationnels et l'impact environnemental, avec 160 000 USD engagés pour 45 vélos électriques. Les applications commerciales bénéficient des avantages du coût total de possession, des modèles d'utilisation prévisibles et des engagements environnementaux des entreprises qui justifient des prix premium pour les alternatives électriques. La trajectoire de croissance du segment suggère une expansion soutenue à mesure que les entreprises optimisent leurs réseaux de livraison et adoptent les mandats de durabilité.

Analyse Géographique

L'Île du Nord domine avec une part de marché de 73,52 % en 2024, portée par la concentration de 1,7 million d'habitants d'Auckland et la densité de la main-d'œuvre gouvernementale de Wellington créant une demande substantielle de navettes urbaines. La région bénéficie de réseaux de concessionnaires établis, d'infrastructures de service et de disponibilité de pièces qui soutiennent le développement du marché dans toutes les catégories de véhicules. Le coût annuel de congestion projeté d'Auckland de 2,6 milliards USD d'ici 2026 crée des propositions de valeur convaincantes pour l'adoption des deux-roues, les navetteurs cherchant des alternatives à la dépendance à la voiture. La géographie compacte de Wellington et la concentration de l'emploi gouvernemental favorisent les scooters et les motos de plus petite taille pour les applications de mobilité urbaine. La concentration des flottes d'entreprises de la région stimule l'adoption des véhicules électriques grâce à des initiatives de durabilité et des programmes d'efficacité opérationnelle, les 400+ véhicules de livraison électriques de NZ Post démontrant le leadership du marché commercial.

L'Île du Sud affiche une croissance plus rapide avec un TCAC de 9,58 % jusqu'en 2030, propulsée par la reprise du tourisme d'aventure et l'expansion de la culture de conduite récréative sur des terrains variés allant des routes côtières aux cols de montagne et aux sentiers hors des sentiers battus. Les opérateurs touristiques de la région proposent des circuits guidés en moto dont les prix vont de 11 200 USD à 23 738 USD, ciblant à la fois les visiteurs internationaux et les passionnés nationaux à la recherche d'offres expérientielles. Les régions de Queenstown et Central Otago bénéficient particulièrement du positionnement touristique d'aventure, les opérateurs mettant l'accent sur la formation à la sécurité et la familiarisation avec les règles de circulation locales pour faire face aux conditions de routes étroites et sinueuses. La faible densité de population de la région crée des opportunités pour les segments de motos tout-terrain et d'aventure qui tirent parti de la géographie unique de la Nouvelle-Zélande. Les opérations d'UBCO basées à Christchurch, malgré la récente mise en liquidation, ont démontré le potentiel de l'Île du Sud pour la fabrication et l'innovation de véhicules électriques, bien que les contraintes de la chaîne d'approvisionnement limitent les perspectives de développement à court terme.

Paysage Concurrentiel

Le marché des deux-roues en Nouvelle-Zélande présente une fragmentation modérée entre les fabricants japonais établis et les spécialistes émergents du secteur électrique, aucun acteur unique ne commandant une position dominante sur le marché. Les fabricants traditionnels, notamment Yamaha, Honda, Suzuki et Kawasaki, tirent parti de réseaux de concessionnaires établis, de gammes de modèles complètes et d'une fiabilité éprouvée pour maintenir leur leadership sur le marché dans les segments à combustion interne. Ces acteurs établis font face à la pression des spécialistes des véhicules électriques et à l'évolution des préférences des consommateurs vers des solutions de mobilité durables. Les modèles Honda NX500 et XL750 Transalp démontrent les stratégies d'adaptation des fabricants traditionnels, combinant des groupes motopropulseurs éprouvés avec des fonctionnalités technologiques modernes, notamment le contrôle de traction et la connectivité smartphone.

Des opportunités d'espaces blancs émergent dans les véhicules commerciaux électriques et les applications de tourisme d'aventure, où des exigences spécialisées créent des possibilités de différenciation au-delà des segments de volume traditionnels. La mise en liquidation d'UBCO élimine la capacité de fabrication électrique locale, créant des lacunes sur le marché pour les fabricants internationaux de véhicules électriques prêts à répondre aux exigences réglementaires et géographiques uniques de la Nouvelle-Zélande. La croissance de 21 % de CFMOTO en 2024 avec des bénéfices du premier semestre de 1,6 milliard USD démontre le potentiel des fabricants émergents à perturber la dynamique établie du marché grâce à des prix compétitifs et à l'intégration de technologies modernes. Le paysage concurrentiel suggère une évolution continue vers l'électrification et l'intégration technologique, le succès dépendant de l'équilibre entre l'innovation et la fiabilité éprouvée et les capacités du réseau de service.

Leaders du Secteur des Deux-Roues en Nouvelle-Zélande

Yamaha Motor Co.

Honda Motor Co.

Suzuki Motor Corp.

Kawasaki Heavy Industries

KTM AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : En octobre 2024, Yamaha a élargi sa gamme supersport avec le lancement officiel de la nouvelle YZF-R9. Selon l'annonce de Yamaha Motor Nouvelle-Zélande, la R9 intègre le langage de design agressif de la série R avec le fiable moteur tricylindre CP3 de 890 cc, également utilisé dans la MT-09. Conçue pour les applications sur route et sur circuit, la R9 dispose de systèmes avancés d'aide à la conduite, d'un châssis amélioré et d'une aérodynamique améliorée, la positionnant comme une option de poids moyen haute performance mais accessible dans le marché des sportives.

- Juin 2024 : En juin 2024, BSA Motorcycles, l'emblématique marque britannique, a annoncé son retour sur le marché néo-zélandais après des décennies d'absence. Relancée sous Classic Legends, une filiale du groupe Mahindra, BSA prévoit de réintroduire sa gamme d'inspiration rétro, en commençant par la Gold Star 650. Ce développement s'aligne sur la demande croissante de motos de style patrimonial, qui combinent des designs classiques avec une ingénierie moderne. Le retour de BSA met en évidence un intérêt croissant pour la culture motocycliste vintage au sein du marché des deux-roues en Nouvelle-Zélande.

Portée du Rapport sur le Marché des Deux-Roues en Nouvelle-Zélande

| Scooters |

| Cyclomoteurs |

| Motos |

| Combustion Interne (CI) | Moins de 100 cc |

| 100 à 125 cc | |

| 126 à 180 cc | |

| 181 à 250 cc | |

| 251 à 500 cc | |

| 501 à 800 cc | |

| 801 à 1 600 cc | |

| Plus de 1 600 cc | |

| Électrique | Moins de 4 kW |

| 4 à 7 kW | |

| 7 à 15 kW | |

| Plus de 15 kW |

| Manuelle |

| Automatique/CVT |

| Essence |

| Électrique |

| GNC/GPL |

| Concessionnaires Hors Ligne |

| Plateformes en Ligne |

| Personnel |

| Commercial/Flotte |

| Île du Nord |

| Île du Sud |

| Par Type de Véhicule | Scooters | |

| Cyclomoteurs | ||

| Motos | ||

| Par Technologie | Combustion Interne (CI) | Moins de 100 cc |

| 100 à 125 cc | ||

| 126 à 180 cc | ||

| 181 à 250 cc | ||

| 251 à 500 cc | ||

| 501 à 800 cc | ||

| 801 à 1 600 cc | ||

| Plus de 1 600 cc | ||

| Électrique | Moins de 4 kW | |

| 4 à 7 kW | ||

| 7 à 15 kW | ||

| Plus de 15 kW | ||

| Par Transmission | Manuelle | |

| Automatique/CVT | ||

| Par Type de Carburant | Essence | |

| Électrique | ||

| GNC/GPL | ||

| Par Canal de Distribution | Concessionnaires Hors Ligne | |

| Plateformes en Ligne | ||

| Par Utilisateur Final | Personnel | |

| Commercial/Flotte | ||

| Par Géographie | Île du Nord | |

| Île du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des deux-roues en Nouvelle-Zélande ?

La taille du marché des deux-roues en Nouvelle-Zélande est de 43,47 millions USD en 2025.

À quelle vitesse le marché des deux-roues en Nouvelle-Zélande devrait-il croître ?

Le marché devrait se développer à un TCAC de 3,39 % entre 2025 et 2030.

Quel type de véhicule détient la plus grande part en Nouvelle-Zélande ?

Les motos étaient en tête avec une part de marché des deux-roues en Nouvelle-Zélande de 57,13 % en 2024.

Quel segment connaît la croissance la plus rapide ?

Les scooters devraient afficher le TCAC le plus rapide de 28,26 % jusqu'en 2030.

Dernière mise à jour de la page le: