コグニティブAI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

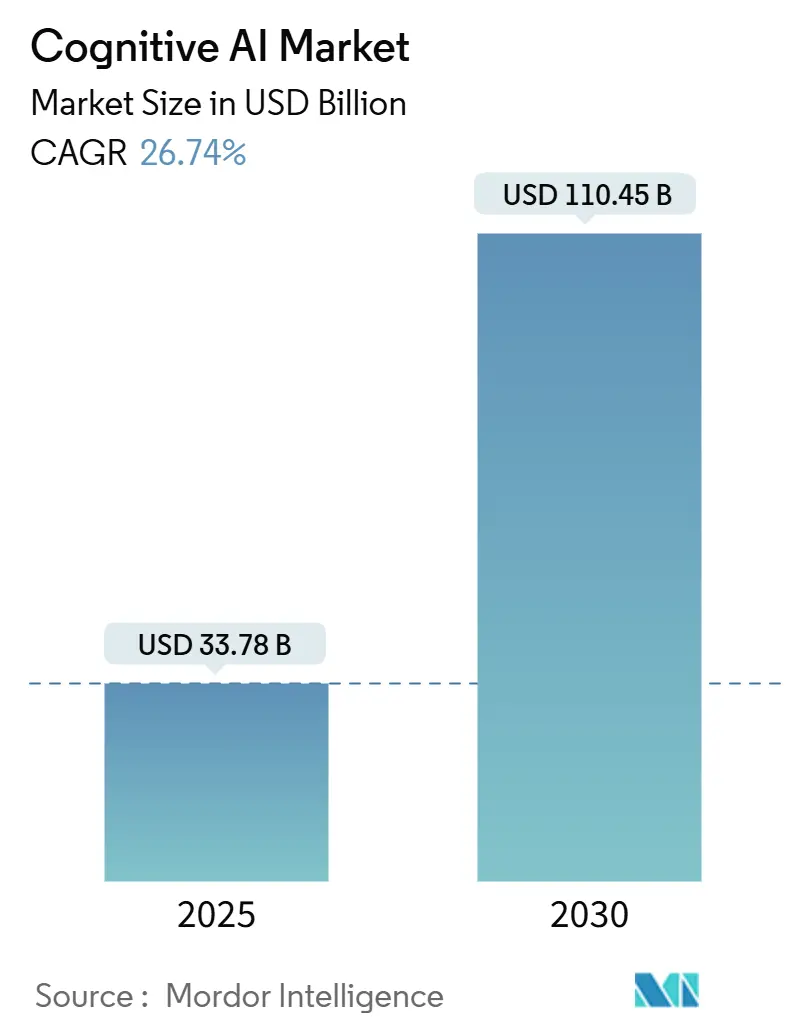

| 市場規模 (2025) | 33.78 十億米ドル |

| 市場規模 (2030) | 110.45 十億米ドル |

| 成長率 (2025 - 2030) | 26.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコグニティブ AI市場分析

コグニティブAI市場規模は2025年に330億7,800万米ドルに達し、2030年までに1,104億5,000万米ドルに達すると予測されており、年平均成長率26.74%に相当します。成長の勢いは、デバイス上での推論を必要とする国家主権AIの義務付け、米国国防総省による150億米ドルの調達シグナル、および生成アルゴリズムと既存のビジネスインテリジェンス基盤の融合から生まれています [1]米国政府説明責任局、「国防AI調達」、defense.gov。データローカライゼーション規制の強化がハイブリッドクラウドエッジ展開を加速させる一方、プラットフォームベンダーはEU AI法を満たす説明可能AIツールキットによって差別化を図っています [2]欧州連合、「人工知能に関する規則(EU)2024/…」、eur-lex.europa.eu。ハードウェア不足と人材不足が普及を抑制していますが、同時にマネージドサービスおよびスモールランゲージモデルのイノベーションに対する需要を高めています。中国の特許保有者が知的財産上のリードを拡大するにつれ、競争の激しさが増し、欧米の既存企業は垂直特化を深化させる圧力にさらされています。

主要レポートのポイント

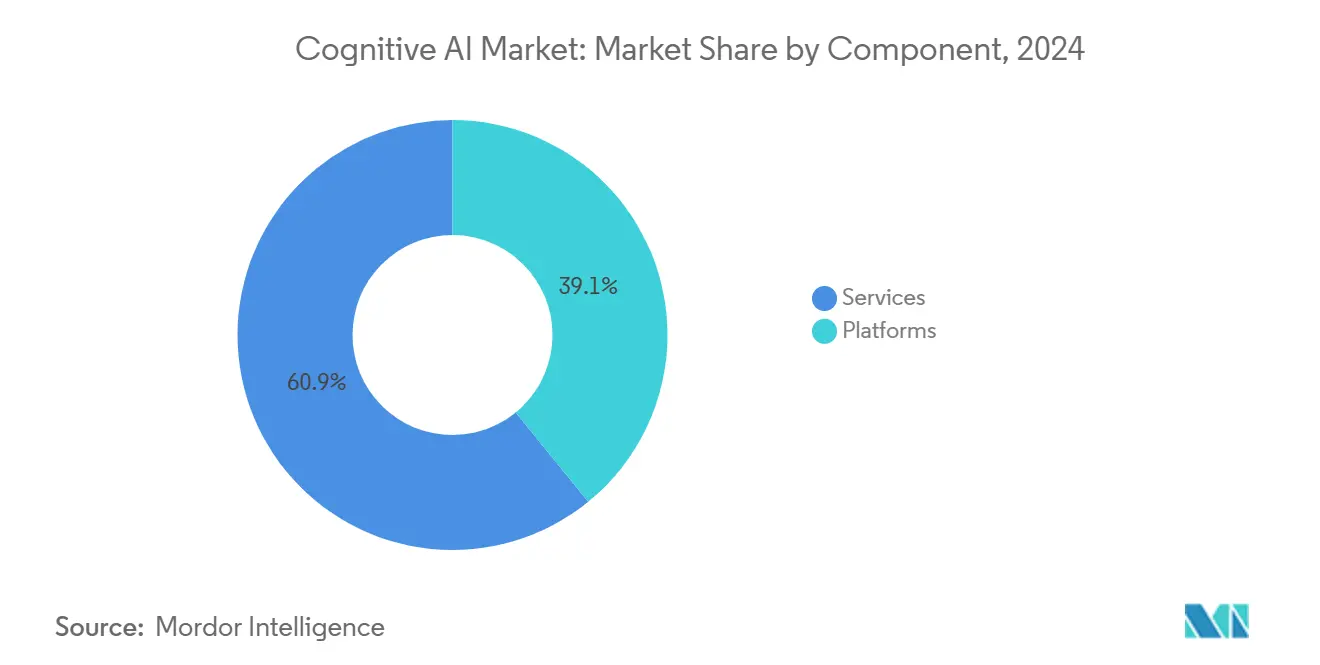

- コンポーネント別では、プラットフォームが2024年に39.12%の収益シェアでリードし、サービスは2030年にかけて年平均成長率27.02%で成長する見込みです。

- 技術別では、自然言語処理が2024年にコグニティブAI市場シェアの42.24%を占め、機械学習・ディープラーニングは2030年にかけて年平均成長率27.56%で拡大すると予測されています。

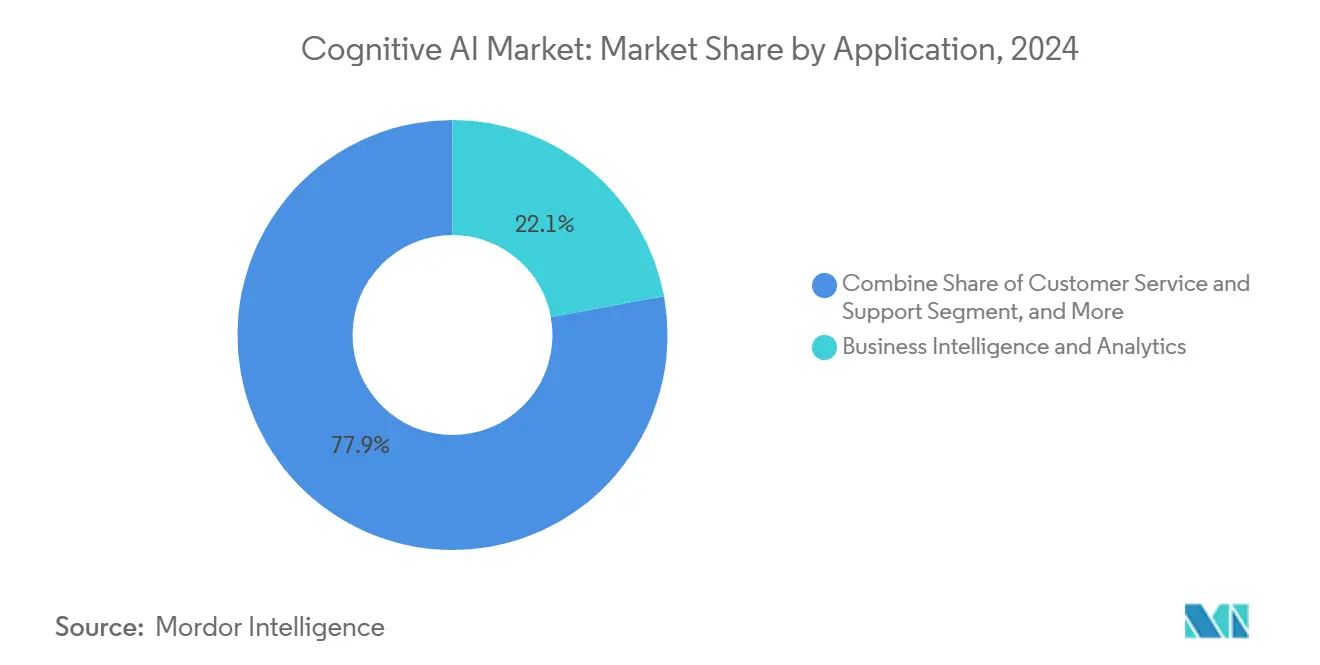

- アプリケーション別では、ビジネスインテリジェンス・アナリティクスが2024年にコグニティブAI市場規模の22.11%を占め、カスタマーサービス・サポートは2030年にかけて年平均成長率26.96%で拡大しています。

- エンドユーザー産業別では、BFSIが2024年にコグニティブAI市場の24.85%のシェアを獲得し、小売・eコマースが2030年にかけて最高の予測年平均成長率28.71%を記録しました。

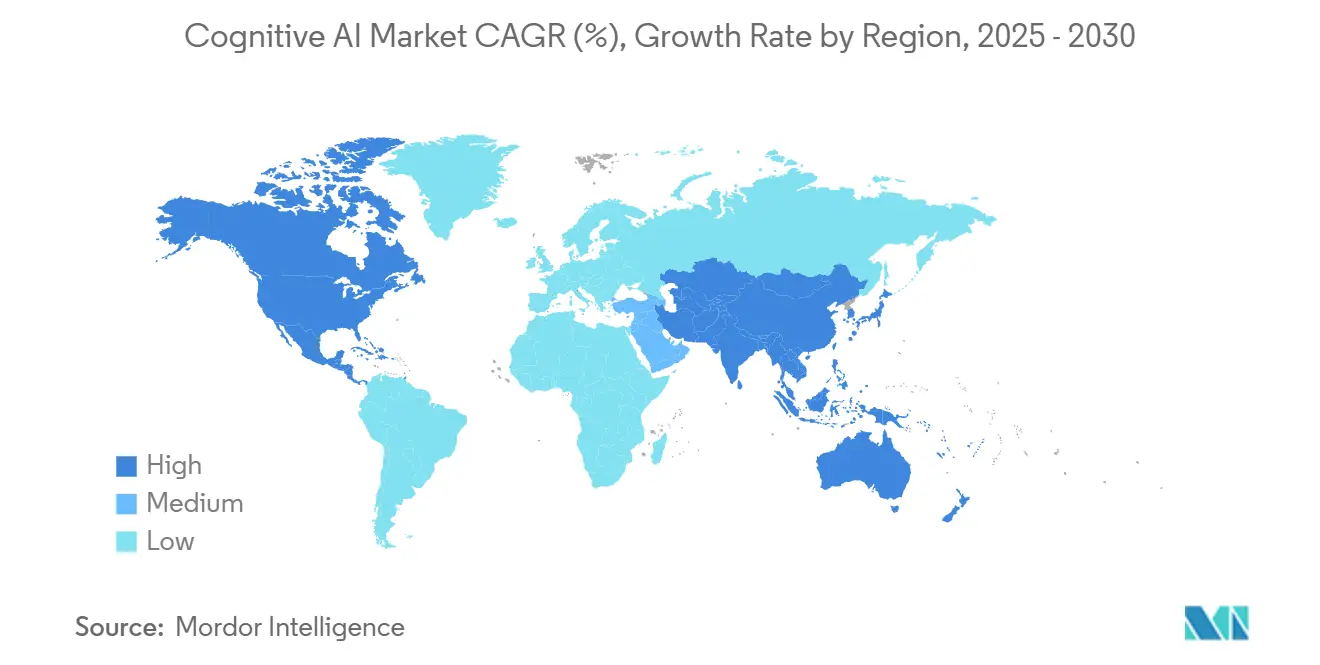

- 地域別では、北米が2024年に37.45%のシェアを占め、アジア太平洋地域は2030年にかけて年平均成長率27.12%を達成する軌道にあります。

グローバルコグニティブAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| エンタープライズおよびエッジデータレイクの爆発的増加 | +4.2% | 北米・欧州での早期成果を伴うグローバル | 中期(2〜4年) |

| SaaSスイート内のジェネレーティブAIコパイロットへのシフト | +2.8% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| ローコードコグニティブサービスマーケットプレイスの台頭 | +3.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 高リスクAIにおける説明可能性に関する規制上の義務付け | +2.5% | EU・北米、アジア太平洋地域での採用 | 長期(4年以上) |

| モンテカルロワークロード向けの量子対応コグニティブパイプライン | +1.9% | 北米、EU、日本 | 長期(4年以上) |

| デバイス上の認知処理のためのスモールランゲージモデルの蒸留 | +1.7% | モバイルファースト市場での早期成果を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンタープライズおよびエッジデータレイクの爆発的増加

企業はGDPRに基づくデータローカライゼーション規制を遵守し、レイテンシを削減するためにエッジロケーションにコグニティブAIシステムを展開しています。分散データレイク全体でのリアルタイム推論は、レガシーAI基盤では対応できないハイブリッドクラウドエッジアーキテクチャを必要とします。オンプレミスとクラウド資産にわたるマルチモーダルインジェスションを可能にするベンダーが大型案件を獲得しています。サプライチェーンのリーダーたちはすでに、より迅速な意思決定による潜在的な効率化効果として5,000億米ドルを挙げています。

SaaSスイート内のジェネレーティブAIコパイロットへのシフト

SaaSのリーダー企業はコグニティブコパイロットをワークフローに直接組み込み、オプションのアドオンからデフォルト機能へと移行させています [3]Oracle Corp.、「Fusion Cloudアプリケーションにおけるジェネレーティブ AI」、oracle.com。このモデルはシート単価を引き上げる一方、ユーザーが使い慣れたインターフェース内でAIを活用できるため、導入の摩擦を低減します。プロフェッショナルサービスチームはコパイロットを文書レビューや戦略立案に活用し、請求可能時間の生産性を向上させています。ISO 27001およびSOC 2に基づくコンプライアンスフレームワークは、各提案を監査のために記録するコパイロットへの需要を高めています。

ローコードコグニティブサービスマーケットプレイスの台頭

ローコードマーケットプレイスにより、ビジネスユーザーはドラッグアンドドロップツールを通じてコグニティブAIワークフローを組み立てることができ、アジア太平洋地域の人材不足を解消しています。企業が事前構築済みモジュールを共有することでネットワーク効果が生まれ、展開時間が短縮されます。ベンダーはデータ保護当局の要件を満たすためにプライバシーバイデザインの原則を統合しています。シチズンデベロッパーの勢いにより、コグニティブAI市場は技術チームを超えて拡大し、特にモバイルファースト経済圏での普及が進んでいます。

高リスクAIにおける説明可能性に関する規制上の義務付け

EU AI法は、医療、金融、および自律システムにおける透明な意思決定を義務付けています。企業はブラックボックスモデルから、推論ステップを表示する解釈可能なコグニティブプラットフォームへと移行しています。AI対応医療機器に関するFDAのガイダンスは、診断における説明可能なアルゴリズムへの需要を高めています。ASEANも同様の原則を採用しており、ベンダーはコンプライアントなソリューションのグローバルスケールを確保しています。

制約要因の影響分析*

| 制約要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| AI/ML運用人材の慢性的不足 | -2.1% | グローバル、北米およびEUで深刻 | 中期(2〜4年) |

| GPU/ASICサプライサイクルのコスト上昇 | -1.8% | アジア太平洋地域のサプライチェーン依存を伴うグローバル | 短期(2年以内) |

| 合成データの出所に関するエンタープライズ監査の失敗 | -1.4% | EU・北米、アジア太平洋地域への規制波及 | 中期(2〜4年) |

| 高度なファウンデーションモデルに対する輸出規制の摩擦 | -1.2% | グローバル、米中技術移転への深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI/ML運用人材の慢性的不足

AIプロジェクトの80%は、運用上の専門知識がモデル開発に追いつかないため、展開段階で停滞しています。中堅企業は希少なエンジニアをめぐる入札競争に敗れ、コグニティブAIの実装が遅れています。企業がモニタリングとモデルの再トレーニングをアウトソーシングするにつれ、マネージドサービス契約が増加しています。大学がカリキュラムを刷新し、ベンダーがDevOpsワークフローを自動化するにつれて、人材不足は徐々に解消されています。

GPU/ASICサプライサイクルのコスト上昇

先端チップはアジア太平洋地域の少数のファウンドリに集中しており、グローバルバイヤーは供給ショックと価格急騰にさらされています [4]日経アジア、「チップ供給のボトルネックがAI成長を脅かす」、asia.nikkei.com。資本集約的なワークロードは中小企業にとって手が届かなくなり、大規模なコグニティブAIの展開が遅延しています。ベンダーは汎用ハードウェアで動作する最適化されたスモールランゲージモデルで対応しています。エッジ重視のアーキテクチャも集中型コンピューティングへの依存を低減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの成熟に伴うサービスの急増

サービスはプラットフォームが2024年収益の39.12%を維持しているにもかかわらず、年平均成長率27.02%の見通しで成長ランキングのトップに立っています。企業が生のソフトウェアライセンスよりも統合ノウハウを求めるにつれ、コグニティブAI市場は恩恵を受けています。プロフェッショナルサービス部門はデータ移行、モデル検証、規制対応を支援し、社内AI人材の不足を補っています。マネージドサービス契約はベンダーのキャッシュフローを安定させる継続的な収益をもたらします。コンサルティング力を持つベンダーはより大きなウォレットシェアを確保し、プラットフォームモジュールのクロスセルを実現しています。

ハイブリッドサービスモデルは現在、ソフトウェアサブスクリプションと成果ベースの保証をバンドルしています。クライアントは稼働時間、精度、またはコスト削減に対して対価を支払い、測定可能な結果にインセンティブを合わせています。このシフトはソフトウェアとサービスの境界を曖昧にしており、コンサルティングがプラットフォーム利用を押し上げたIBMの60億米ドルのAI収益にそのパターンが見られます。クライアントが更新するにつれ、ベンダーは製品ロードマップを強化するテレメトリを収集し、競争上の優位性を強化しています。

技術別:機械学習がNLP優位を超えて加速

自然言語処理は2024年にコグニティブAI市場シェアの42.24%を占めましたが、機械学習・ディープラーニングは2030年にかけて年平均成長率27.56%で成長しています。企業は会話型ユースケースから、予測・推薦・実行を行う自律的意思決定フレームワークへとシフトしています。コンピュータビジョンのワークロードは品質管理や購買者分析のパイロットで注目を集めています。自動推論システムは不完全なデータを伴うシナリオに対応しており、追跡可能なロジックが規制で求められる金融リスクモデリングにとって重要です。

自然言語処理、ビジョン、推論を融合した統合プラットフォームはベンダーの乱立を解消します。Microsoft Azure AIは、ドメインをまたいだ統一ツールチェーンを好む53,000社の顧客にサービスを提供しています。モデルが収束するにつれ、ベンダーは規制当局を満たすために説明可能性ダッシュボードを重視しています。技術的な収束は、複数のAIパラダイムとハードウェア最適化にまたがる研究パイプラインを持つプロバイダーに有利に働きます。

アプリケーション別:カスタマーサービスがビジネスインテリジェンスのリーダーシップを変革

ビジネスインテリジェンス基盤は2024年にコグニティブAI市場規模の22.11%のシェアでリードしましたが、カスタマーサービスボットは2030年にかけて年平均成長率26.96%を追跡しています。音声・チャットエージェントは応答時間を短縮し、小売・通信全体でネットプロモータースコアを向上させています。コグニティブ不正検知エンジンはリアルタイムの取引をスキャンし、コンプライアンスチームに負担をかける誤検知を削減しています。マーケティングオートメーションスイートは行動予測を使用してキャンペーンをパーソナライズし、ユーザーあたりの収益を向上させています。

サプライチェーンオーケストレーションプラットフォームはコグニティブAIを採用して混乱リスクを検知し、最適な輸送ルートを探索しています。エンドユーザーは予測とともに平易な言語による説明を表示するアプリケーションを好み、ステークホルダーの信頼を高めています。ベンダーは既存のCRMおよびERPシステムに接続するモジュール型APIを提供することで収益化を図り、統合の手間を最小化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:小売がBFSIの優位性を崩す

BFSIは2024年にリスクアナリティクスおよびロボアドバイザリーサービスに支えられ24.85%のシェアを維持しました。しかし小売・eコマースは超パーソナライゼーションの義務付けに後押しされ、年平均成長率28.71%で急速に前進しています。バーチャルスタイリストとダイナミックプライシングエンジンはリアルタイム推論の利点を示しています。医療・ライフサイエンスの展開は、より迅速な診断時間を約束するFDA準拠の診断支援ツールを通じて拡大しています。製造工場は予知保全を活用してダウンタイムを削減しています。

国防総省がエージェンティックAIに150億米ドルを充当した後、政府・防衛の受注が急増し、セキュリティクリアランスを持つベンダーが恩恵を受けています。垂直特化が重要になっており、ベンダーは事前学習済みモデルに規制ロジックを組み込み、クライアントのコンプライアンスコストを低減しています。ユースケースが説明可能性、コスト管理、エッジ展開に収束するにつれ、業界横断的な知見が製品サイクルを加速させています。

地域分析

北米は2024年にコグニティブAI市場シェアの37.45%を占め、収益の中核であり続けていますが、人材不足とハードウェアコストがそのリードを侵食しています。政府契約と成熟したエンタープライズエコシステムが需要を支えていますが、輸出規制が米国モデルのグローバルな収益化を制限しています。クラウドコストの上昇を管理する企業の間でエッジ最適化ソリューションの人気が高まっています。

アジア太平洋地域は年平均成長率27.12%で台頭しており、2030年以前に北米を凌駕する可能性があります。中国が2026年までに50の国家AI標準を公表するという目標は、展開を加速させる規制上の確実性を確保しています。日本は自主的なガイドラインを支持し、機敏な実験を後押ししています。インドの国家AI戦略は人材パイプラインを育成し、同地域を開発およびコスト最適化のハブとしています。

欧州はEU AI法を背景に着実に成長しており、説明可能なコグニティブシステムを優先しています。組織は透明性を競争上の差別化要因として捉えています。中東・アフリカはレガシーITを迂回するリープフロッグ戦略を模索しており、特に通信分野でAIネイティブサービスを活用しています。ラテンアメリカはカスタマーサービス改善のためにコグニティブAIを採用していますが、依然としてインフラ格差と戦っています。この地理的モザイクはコグニティブAI市場の多極的な軌跡を示しています。

競合環境

コグニティブAI産業は中程度の断片化を特徴としており、IBM、Microsoft、Googleなどの既存企業が機敏なスタートアップと競合しています。特許分析によると、テンセントは2,074件のジェネレーティブAI特許を保有し、IBMはAI全体の出願でリードしており、東西の非対称性が明らかになっています。ベンダーは垂直統合に向かっており、プラットフォーム大手はニッチプレーヤーを買収し、コンサルティング会社は独自スタックを開発しています。エッジファーストの挑戦者は、プライバシーに敏感なセクターに訴求する汎用チップで動作するスモールランゲージモデルを活用しています。

説明可能性ツールは、規制当局が高リスクアプリケーションで追跡可能なロジックを要求するため、今や最低限の要件となっています。サービス重視の市場開拓モデルは、企業が複雑な業務をアウトソーシングするにつれて支持を集めています。データ主権規制を満たすためにクラウドとエッジにまたがるハイブリッド展開をめぐって競争の激しさが増しています。ドメイン専門知識とコンプライアンス対応力を示す市場参入者は、コモディティ化されたコンピューティングにおける価格競争にもかかわらず、プレミアム価格を確保しています。

コグニティブAI産業のリーダー企業

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国国防総省は、より広範な150億米ドルのプログラムの下、Anthropic、Google、xAI、OpenAIにエージェンティックAI契約として2億米ドルを授与しました。

- 2025年5月:OpenAIはコグニティブAI研究の資金調達のために400億米ドルの資本を調達し、2027年までに年間経常収益1,000億米ドルを見込んでいます。

- 2025年2月:ASEANはベンダーの国境を越えた展開を合理化する拡張AIガバナンスガイドラインを発行しました。

- 2024年9月:OracleはFusion Cloudに50以上のAIエージェントを組み込み、コグニティブ機能をSaaSスイートのネイティブ機能としました。

- 2024年7月:中国の工業情報化部は2026年までに50の国家AI標準を策定するガイドラインを公表し、コグニティブAIのコンプライアンス経路を明確化しました。

グローバルコグニティブAI市場レポートの調査範囲

| プラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 自然言語処理 |

| 機械学習・ディープラーニング |

| コンピュータビジョン |

| 自動推論・計画 |

| その他 |

| ビジネスインテリジェンス・アナリティクス |

| カスタマーサービス・サポート |

| リスク・不正検知 |

| 営業・マーケティング |

| サプライチェーン管理 |

| その他のアプリケーション |

| BFSI |

| ITおよび通信 |

| 小売・eコマース |

| 医療・ライフサイエンス |

| 製造 |

| 政府・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 技術別 | 自然言語処理 | ||

| 機械学習・ディープラーニング | |||

| コンピュータビジョン | |||

| 自動推論・計画 | |||

| その他 | |||

| アプリケーション別 | ビジネスインテリジェンス・アナリティクス | ||

| カスタマーサービス・サポート | |||

| リスク・不正検知 | |||

| 営業・マーケティング | |||

| サプライチェーン管理 | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| 小売・eコマース | |||

| 医療・ライフサイエンス | |||

| 製造 | |||

| 政府・防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

コグニティブAIは2025年から2030年にかけてどのくらいの速度で成長すると予測されていますか?

このセグメントは年平均成長率26.74%を示し、2025年の330億7,800万米ドルから2030年までに1,104億5,000万米ドルに成長します。

コグニティブAIの展開において最も強い拡大が見込まれる地域はどこですか?

アジア太平洋地域は年平均成長率27.12%の見通しを持ち、中国、日本、ASEAN市場が規制を標準化しインフラを拡大しています。

企業がエッジ対応コグニティブAIソリューションを採用する動機は何ですか?

データローカライゼーションの義務付けと低レイテンシ要件が、スモールランゲージモデルを実行するハイブリッドクラウドエッジアーキテクチャへの移行を促しています。

サービスがプラットフォームを上回る収益成長を示している理由は何ですか?

企業は統合、モニタリング、コンプライアンスの専門知識を必要としており、サービスは年平均成長率27.02%で最も成長の速いコンポーネントとなっています。

最も急速に成長しているエンドユーザーセクターはどこですか?

小売・eコマースアプリケーションは、ブランドが超パーソナライズされた顧客エンゲージメントエンジンに投資するにつれ、年平均成長率28.71%でリードしています。

近期の採用を遅らせる可能性のあるサプライサイドの障壁は何ですか?

GPU/ASICの限られた供給能力とチップ価格の上昇が大規模展開を制約しており、特に中堅企業に影響しています。

最終更新日: