サーバーマイクロプロセッサー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

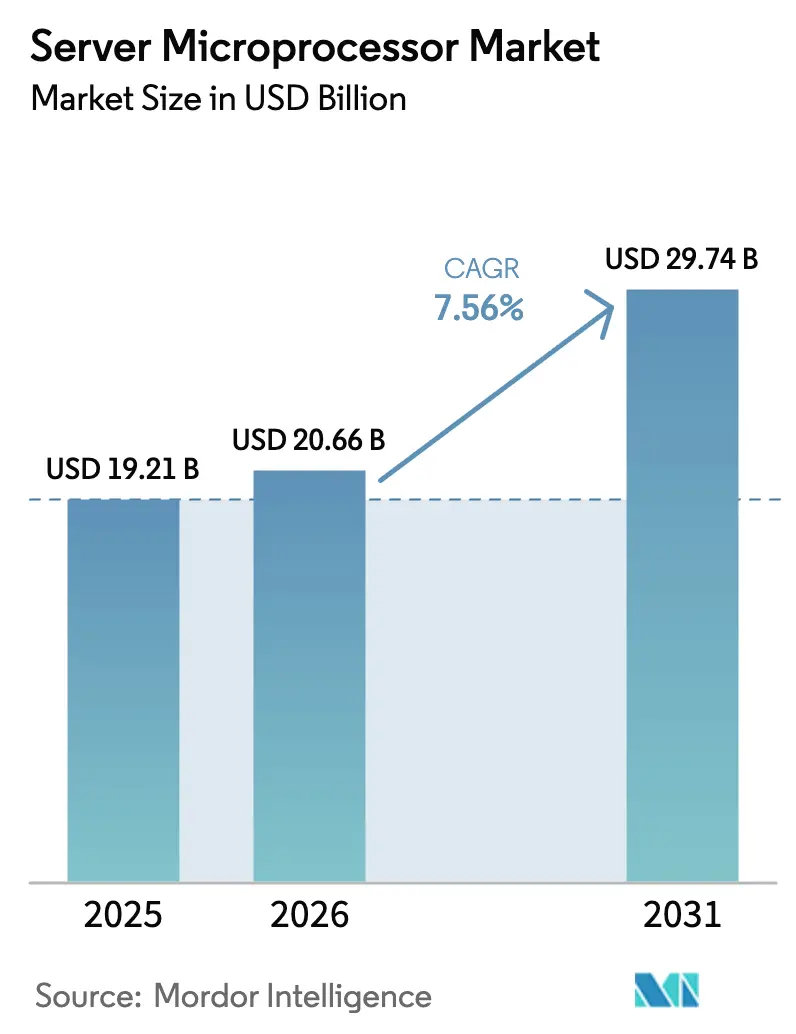

| 市場規模 (2026) | 20.66 十億米ドル |

| 市場規模 (2031) | 29.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

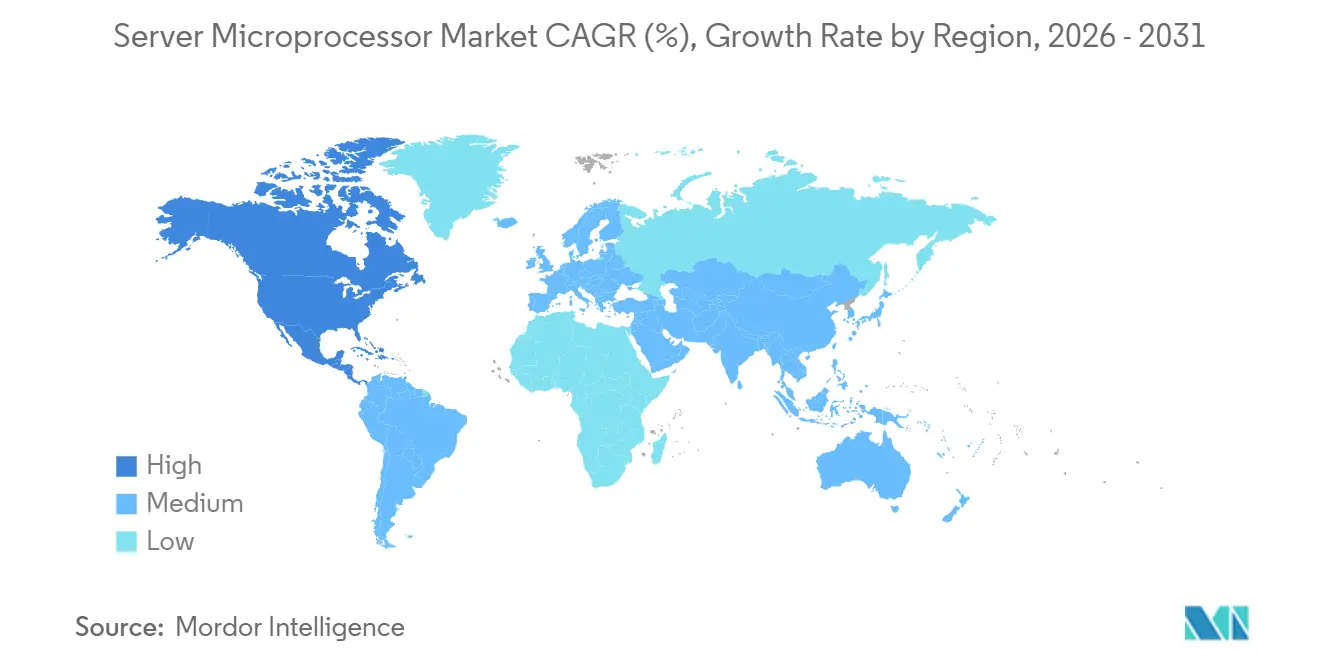

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

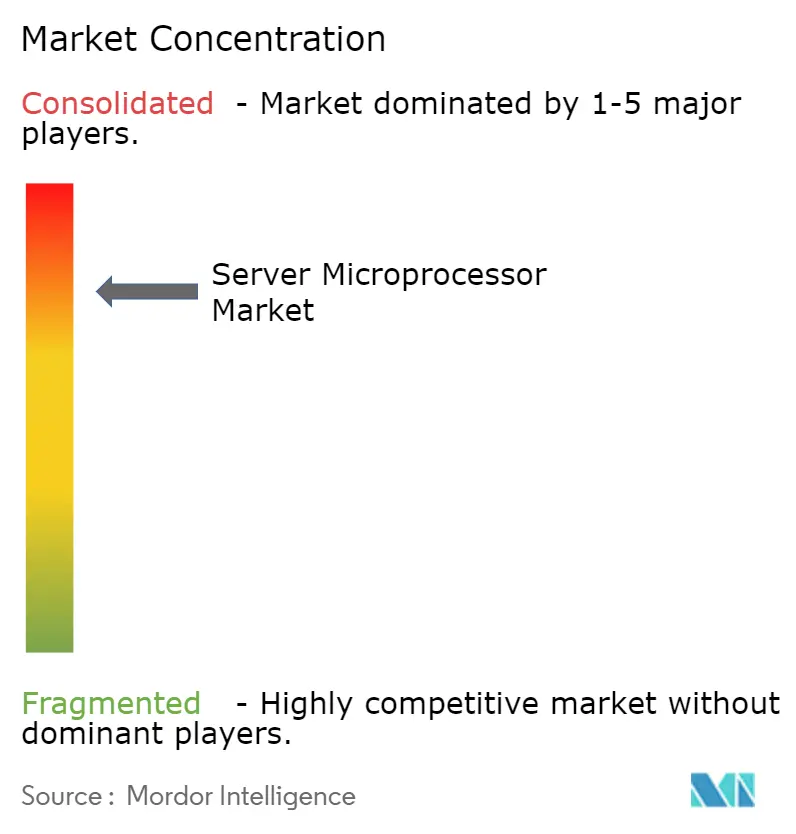

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーバーマイクロプロセッサー市場分析

サーバーマイクロプロセッサー市場規模は、2025年の192億1,000万USD、2026年の206億6,000万USDから2031年には297億4,000万USDへと拡大し、2026年から2031年にかけて年平均成長率7.56%を記録する見込みです。生成AI、エッジコンピューティングの展開、および調達基準をワット当たり性能とサプライチェーンの透明性へと再編しつつある国家主導のチップ主権プログラムが成長の勢いをもたらしています。アーキテクチャの多様化が加速しており、ハイパースケールの購買者はエネルギー消費とソフトウェアライセンス費用を抑制するために、スカラーCPU、テンソルGPU、カスタムASICを単一ラック内で組み合わせています。高コアのArmデザインと新興のRISC-Vオプションは、ハイパースケーラーがx86に対するロイヤリティフリーの代替手段を求める中で量産段階に移行しており、通信事業者は数千の5Gエッジノードに低消費電力プロセッサーを展開しています。ファウンドリーのダイナミクスは依然として重要であり、7ナノメートル未満の出荷量はすでに総出荷量の半数を超えており、TSMCとSamsung ElectronicsとIntel Corporationが3ナノメートル生産の拡大を競う中、2031年まで新規設備増強の大部分を占め続けるでしょう。

主要レポートのポイント

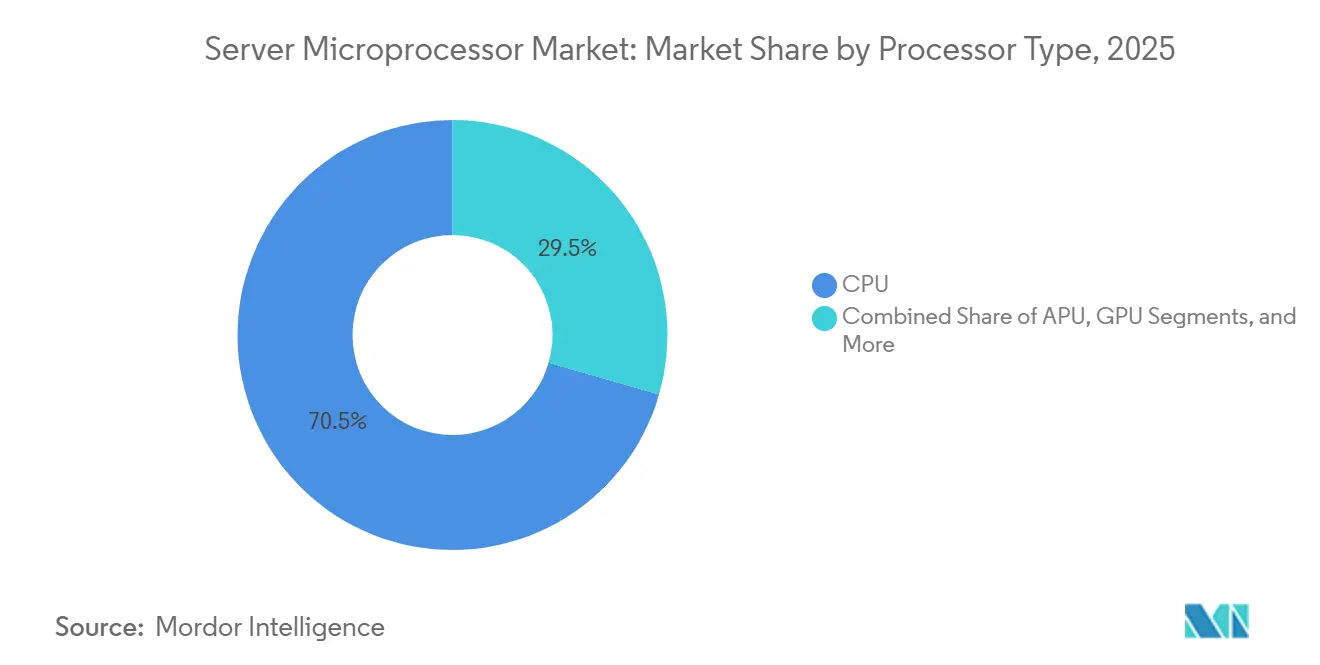

- プロセッサータイプ別では、CPUが2025年のサーバーマイクロプロセッサー市場シェアの70.53%を占め、GPUは2031年まで年平均成長率8.72%で拡大する見込みです。

- 命令セットアーキテクチャ別では、x86が2025年に64.91%のシェアを保持し、RISC-Vは2031年まで最速の年平均成長率7.97%を記録する見込みです。

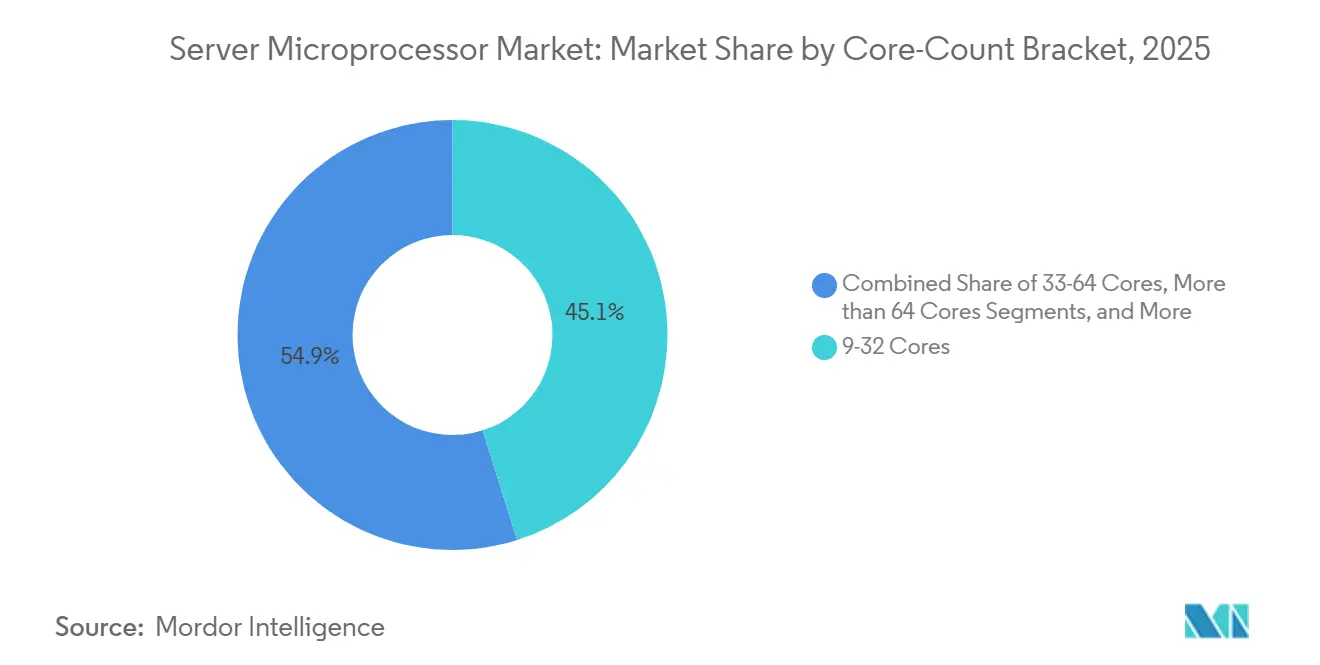

- コア数ブラケット別では、9〜32コアプロセッサーが2025年の出荷量の45.13%を占め、64コア超のデザインは年平均成長率8.22%で成長する見込みです。

- 製造ノード別では、7nm以下のデバイスが2025年の出荷量の52.69%を占め、年平均成長率7.83%で拡大する見込みです。

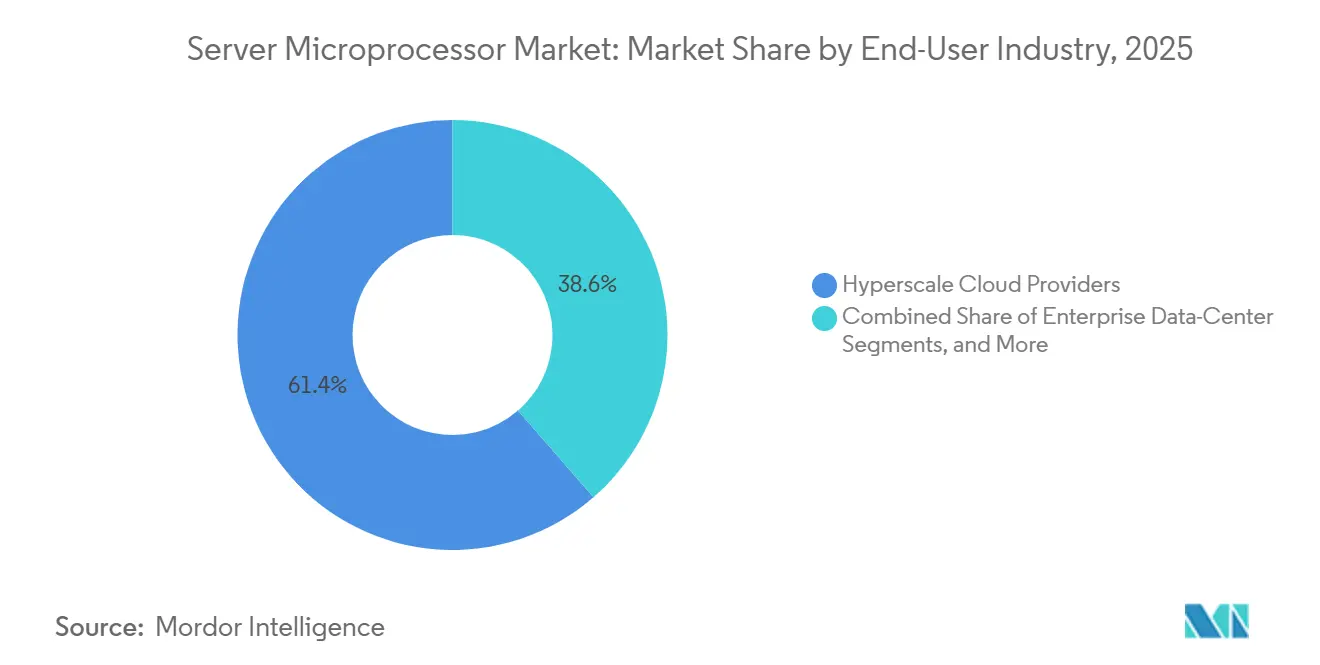

- エンドユーザー産業別では、ハイパースケールクラウドプレイヤーが2025年の需要の61.38%を生み出しましたが、通信・エッジ事業者が年平均成長率8.02%で成長をリードする見込みです。

- 地域別では、北米が2025年に39.52%のシェアを占め、アジア太平洋地域は年平均成長率9.11%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサーバーマイクロプロセッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能・省エネルギーCPUへの需要増大 | +1.2% | 北米およびアジア太平洋のハイパースケールゾーンに集中するグローバル | 中期(2〜4年) |

| 世界規模でのハイパースケールデータセンターの拡大 | +2.1% | 北米・アジア太平洋のコア市場が主導し、中東への波及を伴うグローバル | 長期(4年以上) |

| クラウドベースのAI・MLワークロードの急増 | +1.8% | 北米とアジア太平洋がAIインフラ展開をリードするグローバル | 中期(2〜4年) |

| 5G対応エッジコンピューティングの展開 | +1.0% | アジア太平洋、欧州、北米の通信事業者 | 中期(2〜4年) |

| チップレットベースのモジュラー設計の採用 | +0.9% | 北米と台湾の設計エコシステムに集中するグローバル | 長期(4年以上) |

| 政府の半導体主権プログラム | +1.3% | 北米(CHIPS法)、欧州(チップス法)、アジア太平洋(中国、インド、日本) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能・省エネルギーCPUへの需要増大

データセンター事業者は、エネルギーがハイパースケール施設における総所有コストの30%以上を占めるようになったため、調達をワット当たり性能指標に直結させています。ベンダーは、ワット数を3分の1削減しながらベクトルスループットを2倍にする3ナノメートルで製造されたシリコンで対応しています。AWS Graviton4インスタンスは、同等のx86仮想マシンと比較して30%優れた価格性能比を示しており、主流のクラウドワークロードにおけるArmベースの設計を実証しています。[1]Amazon Web Services、「Graviton4パフォーマンス概要」、aws.amazon.com IntelのXeon 6 Sierra Forestバリアントは、205ワットのTDP目標を達成するために効率コアのみに依存しており、大規模なコード書き換えなしに持続可能性の要件を満たしています。屋外キャビネットを空調設備のあるホールに置き換えている通信事業者はさらに厳しい電力制約を求めており、チップメーカーはオンパッケージ電圧レギュレーターと動的電力ゲーティング機能を統合しています。これらの変化により、サーバーマイクロプロセッサー市場は純粋なクロック速度よりもワット数に最適化されたアーキテクチャへの移行を続けています。

世界規模でのハイパースケールデータセンターの拡大

2024年〜2025年に900以上のハイパースケール施設が稼働を開始し、累積設備投資額は2,000億USDを超え、サウジアラビア、インド、北欧の低コスト再生可能エネルギーグリッド近くにキャンパスを設置する事業者が主導しました。ラック設計は、CPU、GPU、ネットワーク加速タイルを1つのインターポーザー上に搭載するマルチソケットボードを重視しており、熱結合を緊密にし、高度なパッケージング技術を必要としています。AWS、Google、Metaはそれぞれ、シリコン部品コストの削減を約束するArmベースのプロセッサーに新規ウェブサービング容量の少なくとも3分の1を移行しています。新興市場では収束するプライバシー法の下でローカルデータ保存が義務付けられているため、事業者は地域ごとにコンピュートクラスターを複製する必要があり、総ソケット需要をさらに拡大しています。このフットプリントの拡大に伴い、サーバーマイクロプロセッサー市場はボリュームの弾力性と幅広い価格帯の恩恵を受けています。

クラウドベースのAIおよびMLワークロードの急増

生成AI推論クエリは2025年に4倍に増加し、既存のCPUフリートを圧迫してGPUおよびカスタムアクセラレーターの購入を加速させました。トレーニングの実行は現在10^25浮動小数点演算を超え、高速ファブリックで接続された数千のアクセラレーターのクラスターを必要としています。このダイナミクスにより、汎用CPUは特定のワークロードを手放す一方で、データ移動とストレージのオーケストレーションを継続し、異種システムにおける関連性を維持しています。Intel Gaudi 3とGoogle TPU v5は専用シリコンの経済的インセンティブを示していますが、オーケストレーションのオーバーヘッドにより、資本予算の相当部分がマルチコアサーバーCPUに向けられています。柔軟なミックスアンドマッチのチップレットを提供するプロバイダーは、急速なAIイテレーションのタイムラインを満たすことができ、それによって価格プレミアムを維持し、物理ラック全体で高い稼働率を維持しています。

5G対応エッジコンピューティングの展開

通信キャリアは、自動車および産業オートメーションワークロードの20ミリ秒未満のレイテンシー目標を達成するために、携帯電話タワーサイトに数千のマイクロデータセンターを設置しています。[2]Verizon Communications、「5Gエッジコンピュートプラットフォーム」、verizon.com 各エッジノードの消費電力は3キロワット以下であり、熱予算を制限し、低電力向けに命令フェッチと分岐予測を最適化するArmベースまたはRISC-Vデザインを優遇しています。統合イーサネットとAI推論エンジンを備えたプロセッサーは、アドオンカードの必要性を排除し、コストと基板面積を削減します。国境を越えたデータ転送を制限する規制の枠組みは、ローカライズされたコンピュートへの需要を増幅させ、クラウドサービスプロバイダーが国境を越えてコアデータセットをミラーリングするよう促しています。集中型データホールからのこの分散化は、ソケットミックスを多様化し、新興経済国におけるサーバーマイクロプロセッサー市場のプレゼンスを高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンプレミスエンタープライズサーバー予算の減少 | -0.8% | 北米および欧州のエンタープライズITセグメントに集中するグローバル | 短期(2年以下) |

| 半導体サプライチェーンの継続的な混乱 | -1.1% | アジア太平洋の製造ハブに深刻な影響を与えるグローバル | 中期(2〜4年) |

| 独自ISAのライセンスコストの上昇 | -0.6% | x86およびArmライセンシーに影響するグローバル | 中期(2〜4年) |

| データセンターの厳格な持続可能性規制 | -0.7% | 欧州(EUエネルギー効率指令)、北米(州レベルの義務) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの継続的な混乱

TSMCの3ナノメートルラインは2025年第3四半期に85%の稼働率で稼働しましたが、ウェーハ需要は供給を20%上回り、リードタイムが16週間に延長されました。EUVツールへの輸出規制により、中国のファブは最先端ノードに匹敵することができず、生産能力が分断され、緊急在庫のリスクプレミアムが上昇しています。Samsung Electronics Co., Ltd.のゲートオールアラウンドの立ち上げとIntel Corporationの18オングストローム計画は依然として小規模であり、単一の地震や地政学的緊張が世界のサーバーチップ生産量の半数以上を停滞させる可能性があります。ベンダーは割増料金を契約価格に直接転嫁しており、Advanced Micro Devices, Inc.の2025年第2四半期の粗利益率は緊急ウェーハ費用により200ベーシスポイント低下しました。設計チームはダイをより小さなチップレットに分割して成熟ノードで製造していますが、この戦略はパッケージングの複雑さを増大させ、新たな遅延の原因を生み出しています。

データセンターの厳格な持続可能性規制

EUエネルギー効率指令は、すべての新しい欧州データセンターに対して2027年までに電力使用効率を1.3未満にし、廃熱回収計画を公表することを義務付けています。カリフォルニア州のTitle 24は、デュアルソケットボードのサーバーアイドル消費電力を50ワットに制限しており、古いx86 SKUを州の契約から事実上排除しています。これらの規制は液体冷却への移行を加速させ、ラックユニット当たり150〜200USDの設備コストを追加しています。Intel Xeon 6 Sierra Forestなどのプロセッサーはアイドル予算を満たすためにコア密度の高いレイアウトを使用していますが、シングルスレッド性能の低下によりソフトウェアの書き換えが必要になります。一方、ハイパースケーラーは、検証可能なスコープ3排出開示のない製品にペナルティを課す内部炭素課金を課しており、チップメーカーにゆりかごからゲートまでのライフサイクル監査を公表し、ファブに再生可能エネルギーを調達することを強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサータイプ別:アクセラレーターがワークロード配分を再編

GPU出荷量は2026年〜2031年に年平均成長率8.72%で拡大し、AI推論がテンソルエンジンに移行するにつれてCPUの70.53%の収益リードを侵食しており、この傾向はサーバーマイクロプロセッサー市場を2031年まで移行期に置き続けるでしょう。NVIDIA BlackwellなどのGPUは、NVLink経由でArmベースのGrace CPUと組み合わせることで20ペタフロップスのFP4性能を発揮し、PUE1.3未満の目標を達成するラック設計を可能にしています。FPGAはユニット数では依然としてニッチですが、暗号化オフロードと圧縮において重要であり、クラウド事業者のCPUサイクルを30%削減しています。統合APU設計は、ファンと個別カードが実用的でないアプライアンススロットで優位性を発揮します。GoogleとAWSのASICアクセラレーターは、特定の推論パターンにおいてGPUより2〜3倍優れたワット当たり性能を達成しています。

異種チップレットパッケージにより、ベンダーはCPU、GPU、ネットワークダイを単一のヒートスプレッダーの下に配置し、マスクコストを削減して市場投入時間を改善することができます。サーバーマイクロプロセッサー産業は、したがって、モノリシックなコア数競争から、シリコン面積効率を最大化する混合ダイポートフォリオ戦略へと転換しています。レガシーCPUの収益は横ばいになっていますが、アクセラレーターがより高い平均販売価格を持つため、サーバーマイクロプロセッサー市場全体は成長を続けています。調達チームはソケット価格ではなく総ラックコストを評価しており、統合スタックを提供するベンダーが複数年の供給契約を確保できるようにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

命令セットアーキテクチャ別:オープンISAがロイヤリティモデルに挑戦

x86は2025年に64.91%のシェアを維持し、エンタープライズソフトウェアの互換性の基盤であり続けていますが、Armは新規ソケットの4分の1を獲得し、RISC-Vはハイパースケーラーに響くロイヤリティフリーモデルで年平均成長率7.97%で成長する見込みです。Qualcommの15億USDのVentana買収は、Armライセンス料の上昇に対するヘッジとして従来のモバイルリーダーがサーバー分野に参入するシグナルとなりました。中国のオープンガバナンスへの選好は半導体主権の目標と一致しており、国内ベンダーはクラウド構築にRISC-Vを賭けています。

競争の物語は、フロントエンドの性能よりもエコシステムのツールとロングテールのソフトウェアサポートに依存するようになっており、低コストのRISC-Vボードをマイクロサービスとキャッシングティアに対して信頼できる選択肢として位置付けています。カスタムクラウドシリコンにおけるArmの成功はマージンでマーチャントサプライヤーを脅かしていますが、設計の多様性を検証し、サーバーマイクロプロセッサー市場が単一ベンダーへの依存を回避することを確保しています。標準化グループはISA間でファームウェアインターフェースを整合させてアプリケーション移行時間を短縮しており、これにより予測期間を通じてサーバーマイクロプロセッサー産業のダイナミズムが維持されるでしょう。

コア数ブラケット別:密度がクロック速度を上回る

9〜32コアのプロセッサーは2025年の出荷量の45.13%を提供し、主流のエンタープライズワークロードに対応しましたが、マイクロサービスアーキテクチャがスループットのために水平スケーリングを使用するにつれて、64コア超のセグメントは年平均成長率8.22%で成長する見込みです。[3]Ampere Computing、「AmpereOne 192コアローンチ」、amperecomputing.com AmpereOneの192コア設計は、デュアルソケットx86システムと比較して40%優れたワット当たり性能を提供し、スケールアウトコンピュートのベンチマークとなっています。中間の33〜64コアチップは、混合データベースと仮想化を実行するバランスの取れたワークロードを満たし、8コア以下のモデルはエッジゲートウェイと産業用コントローラーに使用されています。

高コアのArmおよびRISC-Vシリコンは、積極的な電力ゲーティングを可能にするシンプルなアウトオブオーダーパイプラインを使用し、新しい規制によって課されるアイドル電力上限を満たしています。ベンダーは、数百のコアにわたってスレッドアフィニティを最適化するコンパイラフラグとスケジューラパッチを提供することでソフトウェアの適応を容易にしています。これらの発展により、シングルスレッド性能の向上が頭打ちになっても、サーバーマイクロプロセッサー市場は出荷量の成長を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセスノード別:7ナノメートル未満が標準に

7ナノメートル以下で製造されたデバイスは2025年の出荷量の52.69%を占め、年平均成長率7.83%で拡大する見込みであり、将来のサーバーマイクロプロセッサー市場規模の大部分を支えています。TSMCのN3EはN5と比較して18%の速度向上または32%の電力削減をもたらし、Advanced Micro Devices, Inc.がEPYC 9005シリーズで活用しています。Samsung Electronics Co., Ltd.のゲートオールアラウンドノードは同様の向上を約束していますが、認定の遅延に直面しており、サーバー設計の採用が制限されています。

Intel Corporationは2026年に18オングストローム製品のサンプリングを目指しており、電圧降下を低減し同じ熱エンベロープ内でより高い周波数をサポートするためにバックサイド電力供給を導入します。米国、欧州、日本のファウンドリー補助金は地理的リスクを分散させることを意図していますが、アジアとのコスト差は依然として30〜40%高く、ファブは競争力を持つために長期ウェーハ契約を確保する必要があります。その結果、サーバーマイクロプロセッサー市場は、数十億ドルのリソグラフィーツールを購入できる3つのファウンドリーエコシステムを中心に統合される可能性が高いです。

エンドユーザー産業別:エッジ事業者が次の成長波を牽引

ハイパースケールクラウドは2025年の需要の61.38%を占めましたが、5Gスライシングと超低レイテンシーアプリケーションの普及に伴い、通信・エッジ展開が最高の年平均成長率8.02%を記録する見込みです。Verizon Communications、AT&T、Deutsche Telekomは、低消費電力エンベロープを理由にArmベースのソケットに依存するマイクロデータセンターを展開しています。エンタープライズデータセンターの予算は消費モデルへの移行を続けており、直接的なサーバー調達を減少させ、パブリッククラウドインフラへの収益移行を促しています。

ハイパフォーマンスコンピューティングはソケット数では小さなシェアに留まりますが、国立研究所がFP64スループットを優先するため、プレミアム価格を維持しています。欧州の5Gネットワークにおける中国製機器を制限する規制の枠組みは、間接的に西側シリコンベンダーへの需要を誘導し、マージンを下支えしています。この多様な需要プロファイルにより、サーバーマイクロプロセッサー市場は経済サイクルを通じて回復力を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.52%を生み出し、AWS、Azure、Google Cloud、Metaからの年間800億USD超のハイパースケール設備投資に支えられています。CHIPS法の520億USDの奨励策は2030年までに最先端ロジックの20%を国内回帰させることを目指していますが、国内ウェーハコストはアジアのファブより最大40%高く、粗利益率を圧迫しています。カナダとメキシコは、USMCA貿易規定を活用したバックエンドの組み立てとテスト業務を通じて段階的な出荷量を追加しています。

アジア太平洋地域は最速の年平均成長率9.11%を記録する見込みであり、中国の国内ArmおよびRISC-Vイニシアチブ、インドへの127億USDのAWS投資、東南アジアの中立的なコロケーション成長が牽引しています。AlibabaTencent等の中国のハイパースケーラーはすでに社内製128コアArmプロセッサーを展開しており、輸出規制にもかかわらず技術的な同等性を示しています。[4]Alibaba Cloud、「Yitian 710アーキテクチャ」、alibabacloud.com 日本と韓国はサーバーCPU設計よりもメモリとファウンドリーサービスに注力していますが、チップ主権を目標とする地域の刺激策から恩恵を受けています。

欧州、南米、中東、アフリカは合計で需要の4分の1未満を占めていますが、データ主権法が機密ワークロードのローカル保存を義務付けるにつれて拡大しています。EUの430億ユーロのチップス法はドイツとイタリアのファブに資金を提供していますが、この地域はほとんどのサーバープロセッサーのアジアの契約製造に依存し続けています。中東のNEOMキャンパスとUAEのAI投資は、周囲温度のために液体冷却ラックを必要とし、コストプレミアムを追加しながらも地域の専門化を促進しています。南米の成長は光ファイバーインフラの改善にかかっており、アフリカの新興市場は電力網の信頼性が向上するまで中古x86機器に依存しています。

規制環境

輸出管理と技術移転規則は、サーバー用マイクロプロセッサおよび関連する先進コンピューティング製品にとって依然として重要なコンプライアンス上の変動要因である。2026年1月、米国商務省産業安全保障局(BIS)は15 CFR Part 742、744、748を改正する最終規則を公布し、中国およびマカオ向けの特定の先進コンピューティング用半導体の輸出を、定められた性能閾値の下でケースバイケースの審査を行う方式へと移行させた。BISはこれに続き、2026年5月にガイダンスを発表し、受領者の本社または最終親会社がカントリーグループD:5またはマカオに所在する場合、受領者が他の場所に所在していてもライセンス要件が適用され得ることを明確化し、グローバルなチャネルパートナーおよびクラウド購入者に対するデューデリジェンスの期待水準を高めた。

欧州では、半導体産業政策が製造の現地化と許認可のタイムラインに引き続き影響を及ぼしている。欧州委員会は2026年6月にChips Act 2.0の提案を採択し、既存の枠組みを強化し、半導体施設の許認可を簡素化することを目指した。また、2026年5月の欧州議会資料では、複数のプロジェクトが投資プロジェクト・ファシリティ(IPF)またはオープン・エクイティ・ファシリティ(OEF)の地位を取得していることに言及されており、大規模ファブおよびサプライチェーン投資に向けたより体系的な道筋が示されている。中国では、安全かつ信頼できる認証枠組みをAIプロセッサに拡大したこと(2026年5月)により、国家調達市場へのアクセスに関する正式な関門が追加され、政府関連の導入案件で競合可能なCPUおよびAIプロセッサ・プラットフォームを規定し、国内認証の道筋を加速させている。

バリューチェーン分析

サーバー用マイクロプロセッサのバリューチェーンは、IPおよびアーキテクチャのライセンス供与(x86、Arm Neoverse、および新興のRISC-V)、フロントエンド設計とEDAの実現、最先端ファウンドリ(特にTSMC、Samsung、Intel Foundry)でのウェーハ製造、先進パッケージングおよびHBM統合、そして下流のサーバー/OEM・ODMシステム統合を含む。供給面では、7nm未満のウェーハ投入枠と先進パッケージング能力へのアクセスが決定的な制約となっており、CPUが熱密度の高いプラットフォーム内でアクセラレータや高帯域幅メモリと共に搭載されることが増える中、パッケージングのスループットと基板の入手性が多くのプログラムにとって重要な工程となっている。

下流では、ハイパースケール事業者やOEM/ODMインテグレーターが、電力性能比とプラットフォームのロードマップを複数年にわたる購買コミットメントに転換しており、一方で通信および エッジ導入では電力枠、統合I/O、耐久性のあるシステム設計が重視されている。台湾を中心とする製造・統合エコシステムは、Foxconn、Quanta、Wistron、Wiwynnといった大手インテグレーターを含め、CPU、GPU、メモリ、冷却を組み合わせたAI対応サーバーシステムの組み立てにおいて過大な役割を果たしている。短期的な摩擦は商業的なリードタイムに現れている。2026年2月、IntelおよびAMDは中国の顧客に対しサーバー用CPUの供給不足を通知し、一部部品の納期が大幅に延伸したことは、物流、割当政策、パッケージング制約が最終需要が持続していても入手可能性に影響を及ぼしうることを浮き立たせている。

競争環境

Intel Corporation、Advanced Micro Devices, Inc.、NVIDIA Corporationは合わせて2025年のサーバーマイクロプロセッサー市場収益の高いシェアを占めており、高い集中度を示しています。Intel Corporationは、Advanced Micro Devices, Inc.のチップレットベースのEPYCラインアップが大幅に優れたコスト当たり性能を提供したため、2025年第2四半期にx86ソケット内での支配力の低下を経験し、Armの代替手段を模索するハイパースケーラーによる採用が増加しました。NVIDIA CorporationによるHopperおよびBlackwell GPUと並ぶGrace CPUの導入は、AIの予算をパッケージレベルのソリューションへとシフトさせ、競合他社のアドレス可能なCPUプールを縮小しています。

Armのロイヤリティモデルはマーチャントベンダーを圧迫していますが、ハイパースケーラーがAWS Graviton4やMicrosoft Cobalt 100などの社内チップを設計することを可能にしています。SiFive, Inc.やTenstorrent Inc.などのRISC-Vスタートアップは、ゼロライセンス料とUCIeチップレット標準を活用して特化したワークロードで競争し、QualcommとSamsung Electronics Co., Ltd.からのベンチャーキャピタルとM&A関心を集めています。特許活動は、2024年だけで200件以上のUCIe申請があり、イノベーションがトランジスタのスケーリングから高度なパッケージングへと移行していることを示しています。

規制上の制約が市場を分断しており、高度なAIアクセラレーターへの米国の輸出規制が中国のアクターに国内代替品の開発を促す一方、持続可能性の義務はスコープ3の完全な監査を公表するベンダーを優遇しています。その結果、サーバーマイクロプロセッサー市場は、性能、エネルギー、コンプライアンスが競争優位性を共同定義するマルチアーキテクチャの均衡へと進化する可能性が高いです。

サーバーマイクロプロセッサー産業のリーダー

Advanced Micro Devices, Inc.

Intel Corporation

NVIDIA Corporation

Arm Ltd.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、AI高密度サーバー向けのプラットフォームレベルのCPU差別化であり、CPUはラックスケール設計におけるアクセラレータ、ネットワーキング、メモリのオーケストレーターとして機能する。2026年6月、Intelは18Aノードを採用したXeon 6+プロセッサを発表し、同時に800シリーズEthernetポートフォリオの拡張を行い、AIインフラ向けにコンピュートと接続性を束ねる取り組みを強調した。Armも2026年3月にNeoverseベースの設計であるArm AGI CPUを、エージェント型AIクラウドインフラを対象として発表し、NVIDIAは2026年5月にエージェント向けCPUであるVeraを発表した。これらは、汎用的なスループットだけでなく、AIパイプラインの調整、データ処理、電力効率に重点を置いたCPUへの需要を強めるものである。

製造およびサプライチェーンの投資サイクルは、多様化された生産能力、パッケージング、メモリの入手可能性を巡るさらなる機会を生み出しており、これらはサーバー用CPUおよびヘテロジニアスシステムの出荷タイミングに影響を及ぼす可能性がある。2026年7月、Intelはアイルランドのレイクスリップ拠点における製造拡張に50億ユーロの投資を発表し、Micronは米国での投資活動の加速とニューヨーク州クレイ拠点での起工を報告し、SK hynixは先進パッケージングを含む100兆ウォンの投資計画を発表し、Tower Semiconductorは政府支援を伴う30億米ドル規模の日本拡張プログラムを発表した。これらの動きは、本レポートにおける調達基準と整合しており、サプライチェーンの透明性、持続可能性の情報開示、予測可能な供給が、大手クラウドおよびエッジ購入者によってますます重視されている。

最近の業界動向

- 2026年6月:IntelはIntel 18Aプロセスを採用したXeon 6+プロセッサ(Clearwater Forest)を発表し、電力性能比とクラウドネイティブな高密度化を軸としたサーバーロードマップを拡張した。この発表により、CPUロードマップはプロセスノードの競争力と一層密接に結び付けられ、効率コアと電力管理が主要な購買基準となるプラットフォーム更新サイクルを支えている。

- 2026年5月:NVIDIAはエージェント向けCPUであるVeraを発表し、エージェント型AI、強化学習、AIインフラにおけるデータ処理ワークロード向けに位置付けた。より広範なAIプラットフォーム戦略に専用設計のCPU要素を追加することで、NVIDIAは緊密に統合されたCPU-GPUシステムを提供し、ラックレベルの調達に影響を与える能力を強化している。

- 2025年10月:Intelは18オングストロームのRibbonFETテストチップを戦略的パートナーにサンプル提供し、次世代トランジスタ技術の進展を示した。早期のサンプル提供は、最先端ノードに紐づく将来のサーバー用CPUプログラムに向けた設計対応力と製造適格性の両面でのエコシステムの準備を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートでは、サーバー用マイクロプロセッサ市場は、サーバー内部で使用するために設計・販売されるプロセッサから得られる収益を対象とし、企業向けおよびクラウドデータセンターシステムで使用されるCPUを含む。市場は金額ベースで測定され、主要なサーバープラットフォームおよび地域全体で見られる出荷量と価格を反映している。

範囲の除外:クライアントPC用プロセッサ、マイクロコントローラ、およびサーバー用CPUではなく単体デバイスとして販売される個別アクセラレータカードは除外する。

セグメンテーション概要

- プロセッサータイプ別

- APU

- CPU

- GPU

- FPGA

- ASICアクセラレーター

- 命令セットアーキテクチャ別

- x86

- ARM

- RISC-V

- Power

- SPARCおよびその他

- コンシューマーエレクトロニクス

- コア数ブラケット別

- 8コア以下

- 9〜32コア

- 33〜64コア

- 64コア超

- 製造プロセスノード別

- 7nm以下

- 8〜14nm

- 15〜28nm

- 28nm超

- エンドユーザー産業別

- ハイパースケールクラウドプロバイダー

- エンタープライズデータセンター

- 通信・エッジ事業者

- HPCおよびスーパーコンピューティング

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、サーバーの需要層とプラットフォーム種別ごとの典型的なプロセッサ搭載挙動を把握することから始まり、これによりモデルを実際のサーバー構築に結び付けておくことができる。半導体貿易統計や、USITCおよび他国の貿易ポータルによる統一関税データ、OECDおよび世界銀行のマクロ系列、データセンター関連の開示を行う上場企業の開示資料など、公開されている情報源を参照する。技術サイクルを見定めるため、プロセスノード、電力トレンド、アーキテクチャ採用に関する非有料の会議論文や査読付き学術誌も確認し、方向性を示す指標として関連する特許データベースも参照する。

二次資料からは、サイジングシートに実際に取り込める入力項目に注力しており、サーバー出荷動向、システム当たりの平均ソケット数、プラットフォームミックスの変化、性能階層別の一般的な価格帯を含む。有料サブスクリプションは、企業財務情報やインテリジェンス、ニュースや財務情報、特許検索に選択的に利用し、主にタイミング、価格に関する解説、製品サイクルの相互確認に用いる。ここに列挙した情報源は例示に過ぎず、データ収集、前提の検証、ギャップの明確化のために他にも多数の公開情報源を利用した。

一次インタビューおよび調査

一次調査は、価値に最も関わるデスクリサーチ上の前提――主にプロセッサASPの推移、プラットフォーム移行の速度、更新サイクルにおけるクラウドおよび企業調達の挙動――を検証するために用いられる。APAC、EMEA、南北アメリカにわたり、半導体エコシステムの関係者およびサーバーバリューチェーンの各役割(エンジニアリング、調達、プロダクト、チャネル部門)の混合層にインタビューを行い、地域ごとの構築パターンや価格動向が単一地域から推測されないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:14% | APAC:41% |

| ミッドティア:49% | 機能・部門責任者:29% | EMEA:34% |

| 中小プレイヤー:22% | マネージャー:57% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、まずサーバー出荷、サーバー当たりの平均ソケット数、クラウドデータセンターと企業導入との間の分割から対象となるサーバー用CPU需要層を再構築し、その単位ベースの見方を、プラットフォームごとの観測されたASP帯を用いて金額に転換することで構築されている。これはトップダウン方式と位置付けており、総量はサーバー構築活動と搭載率に紐づけられ、それを現実的な価格設定とミックスの前提を用いて収益に転換している。

合計値の妥当性を保つため、出力は選択的なボトムアップ的近似によって裏付けられている。例えば主要地域からのサンプリングされたCPU出荷の積み上げ、典型的なプラットフォーム価格に関するチャネル確認、およびセグメントレベルで入手可能な収益開示を用いた整合性チェックなどである。モデルに影響を与える主な入力には、更新需要を誘発するDDR5およびPCIeプラットフォームの移行、より高いASPの部品へミックスを押し上げる平均コア数と電力枠の変化、価格設定と供給制約に影響するプロセスノードの進展、ワークロードミックスに応じたデュアルソケットとシングルソケットサーバーの比率が含まれる。予測にあたっては、AI主導のサーバー構築強度と企業更新のタイミングを巡るシナリオ分析を用い、シナリオの重み付けは、インタビュー対象者が示す購買計画や供給コミットメントと整合させている。ボトムアップの相互確認にギャップがある場合は、控えめな地域別ミックス比率を用いて欠落部分を補完し、想定される価格と量が非現実的に乖離しないよう、サーバー出荷の指標に対して再検証を行う。

データ検証と更新サイクル

検証は複数の層で行われ、モデルの出力はサーバー出荷の方向性、データセンター資本支出のセンチメント、報告されている価格に関する解説といった独立した指標と比較され、乖離があれば承認前に調査が行われる。異常値は地域およびプラットフォームレベルで特定され、一つの積極的な前提が世界全体の総量を過大に押し上げないようにしており、主要な入力が想定以上に変動した場合は追加のヒアリングが実施される。

モデル全体は年次サイクルで更新し、主要なプラットフォームの発売、供給の混乱、米ドルでの価値報告に影響を与える急激な通貨変動といった重大な事象が発生した場合には、その都度中間チェックを実施する。提出前には、アナリストが最新の公開情報の更新とインタビューから得られた知見を反映するために再確認を行い、更新後の見解が現在の市場状況と一致するようにしている。

Mordor Intelligenceのサーバー用マイクロプロセッサ市場規模と他の公開推定値との比較

サーバー用マイクロプロセッサの公開されている市場規模は、対象範囲の設定方法が異なることや、単位から金額への変換に異なる価格設定・ミックスの論理が用いられることから、大きくかけ離れて見えることがある。相違は、ある発行元が古い価格基準年を用いる場合や、単一の世界共通ASPを適用する場合、あるいは現在のサーバー構築パターンと照合せずにより速いプラットフォーム移行を仮定する場合にも生じる。

個別アクセラレータカードは一般的な追加要素の一つであり、この製品は本市場に関するMordor Intelligenceの対象範囲外である。そのため、一部の公開されているより大きな総量は直接比較可能ではない。その他のギャップは、通常、クラウドと企業向け構築でCPUソケットを同等に扱うこと、組み込み用やエッジ用のコンピューティングプロセッサを同一の需要層に混在させること、あるいは算定対象年と一致しない通貨換算タイミングを用いることから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.66 B (2026) | |

| グローバルコンサルティングA | USD 25.40 B (2026) | アクセラレータや関連するデータセンター向けコンピューティング構成部品を組み込みうる、より広範な半導体の定義を用いており、サーバー用CPUのみを超えて値を押し上げている。 |

| 産業ポータルB | USD 27.17 B (2025) | 異なる基準年を起点とし、より高い暗示ASPとより速いミックスのアップグレードを適用しており、需要層におけるサーバー以外のプロセッサの扱い方によって対象範囲が広くなり得る。 |

この比較から、乖離の大部分は、サーバー用プロセッサとして数えられるものと関連するコンピューティングハードウェアとの区別、および価格設定が年次でどのように引き継がれるかに起因することが分かる。サーバー出荷指標、サーバー当たりのソケット数、現実的なプラットフォームミックスの変化に価値を結び付けることにより、当社の推定値は再現可能な入力に対して追跡可能であり、市場が変化した際にも明確に更新することができる。

レポートで回答される主要な質問

サーバーマイクロプロセッサー市場の現在の規模はどのくらいですか?

サーバーマイクロプロセッサー市場規模は2026年に206億6,000万USDに達し、2031年までに297億4,000万USDに拡大する見込みです。

最も急速に成長しているプロセッサータイプはどれですか?

AIワークロードが汎用コアから特化したアクセラレーターに移行するにつれて、GPUが年平均成長率8.72%で最も急速に成長しています。

RISC-Vは将来のサーバー設計にどのような影響を与えますか?

RISC-Vチップはロイヤリティフリーモデルがクラウドワークロードに適したカスタム拡張を可能にするため、年平均成長率7.97%で普及が進んでいます。

2031年まで成長をリードする地域はどこですか?

アジア太平洋地域は中国の国内イニシアチブとインドのハイパースケール投資に支えられ、最高の年平均成長率9.11%を記録する見込みです。

持続可能性規制はプロセッサーのロードマップにどのような影響を与えていますか?

EUとカリフォルニア州の電力使用効率の上限とアイドル消費電力の制限により、ベンダーはワット当たり性能を優先し、液体冷却を採用するよう促されています。

チップレットはコスト削減においてどのような役割を果たしていますか?

チップレットベースのモジュラー設計は小さなダイを再利用することでマスク費用を削減し、より迅速なイテレーションを可能にし、非経常的なエンジニアリング支出を削減します。

最終更新日: