ノーコードAIプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

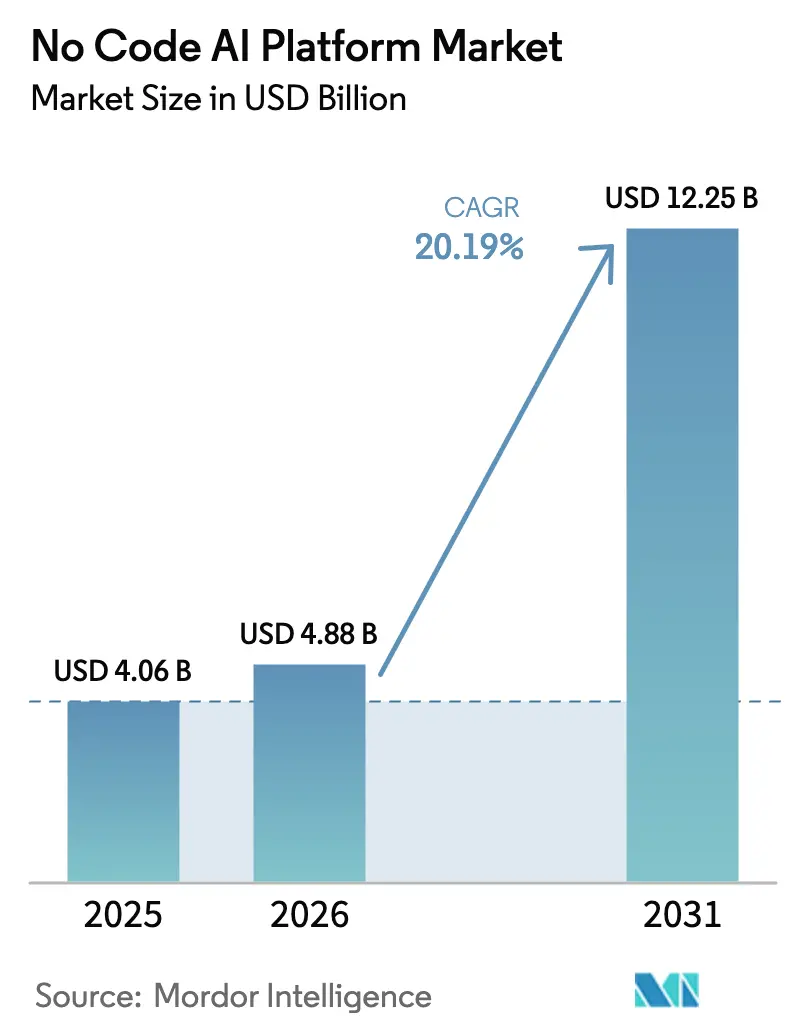

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 12.25 十億米ドル |

| 成長率 (2026 - 2031) | 20.19% CAGR |

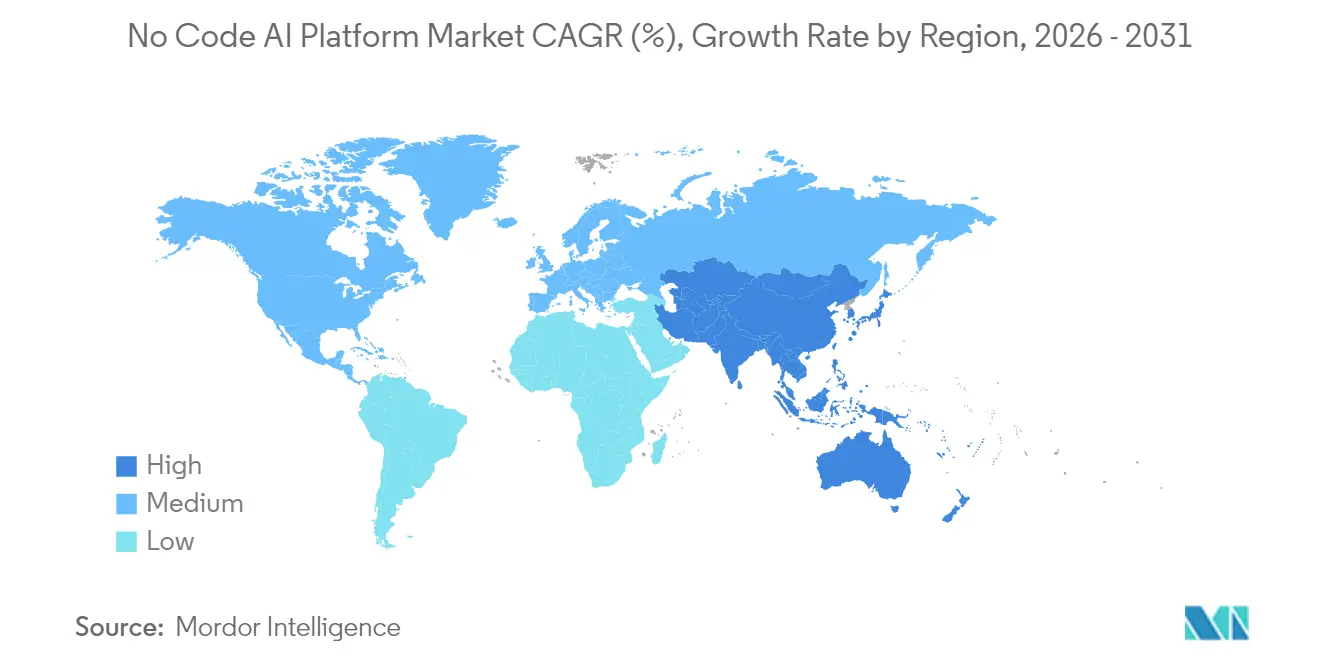

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

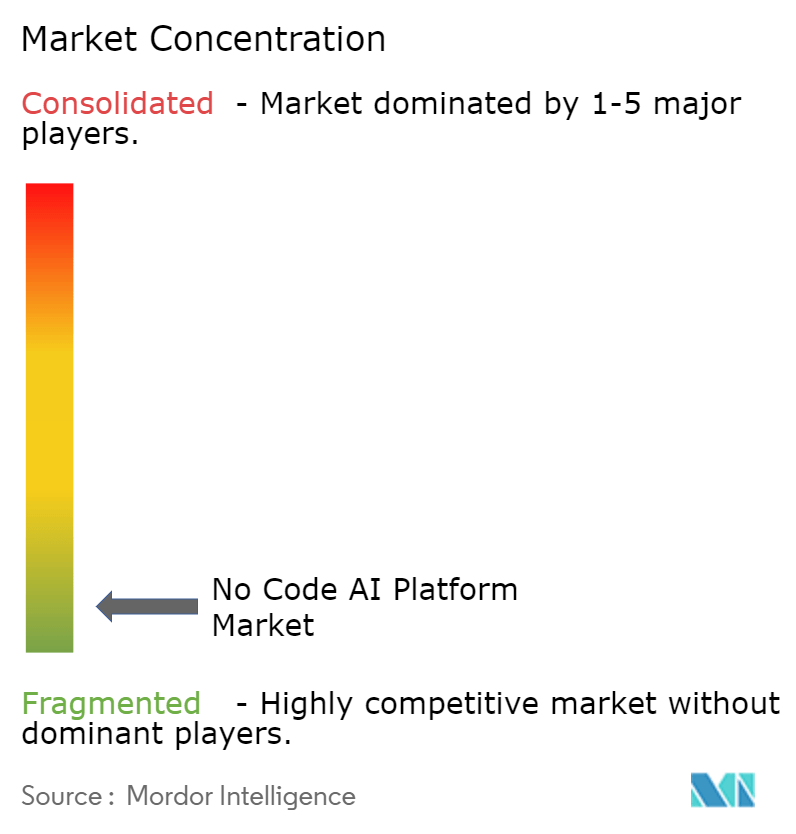

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノーコードアプラットフォーム市場分析

ノーコードAIプラットフォームの市場規模は2026年に48億8,000万米ドルと推定され、2025年の40億6,000万米ドルから成長し、2031年には122億5,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率20.19%で拡大します。アプリケーション提供の迅速化に対する企業需要の高まり、シチズンデベロッパープログラムの普及、および生成AIエンジンの着実な進歩が、各産業における採用を押し上げ続けています。北米は、豊富なベンチャーキャピタルと成熟したクラウドインフラに支えられ、最大の地域拠点であり続けました。一方、アジア太平洋は政府主導のデジタルトランスフォーメーション施策を背景に最も急成長する地域として台頭しています。プラットフォームベンダーは事前構築済みモデルのマーケットプレイスを拡充し、データサイエンス人材が限られる企業がAIプロジェクトを迅速に立ち上げられるよう支援しています。一方、モデルガバナンスに関する規制当局の関心の高まりにより、ヘルスケアおよび金融サービス分野ではプライベートクラウドおよびオンプレミスデプロイメントへの選好が強まっています。

主要レポートのポイント

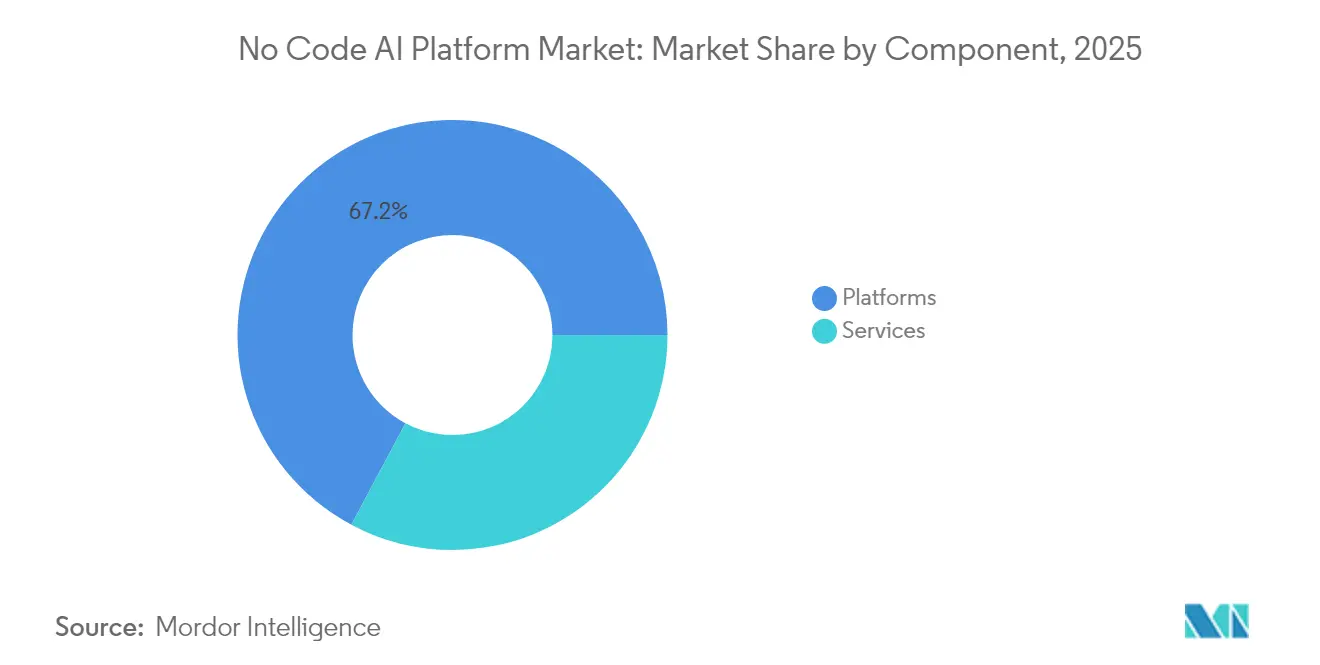

- コンポーネント別では、プラットフォームおよびソリューションが2025年の収益の67.20%をリードし、サービスは2031年にかけて年平均成長率29.74%で拡大する見込みです。

- テクノロジー別では、予測・処方分析が2025年のノーコードAIプラットフォーム市場シェアの50.35%を占め、マルチモーダル生成AIは2031年にかけて年平均成長率44.26%で成長する見込みです。

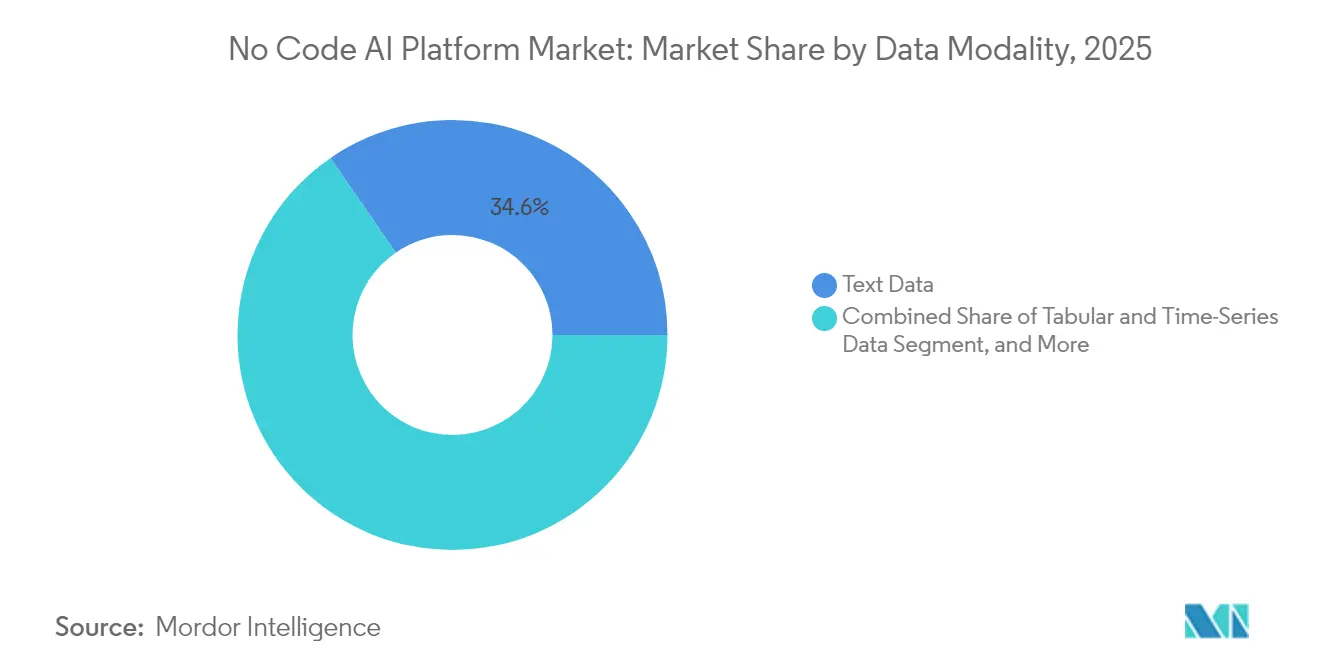

- データモダリティ別では、画像・動画処理アプリケーションが2026年〜2031年にかけて年平均成長率36.48%で成長し、テキスト中心のユースケースを上回る見通しです。

- デプロイメントモード別では、規制対象セクターがデータ主権を優先したため、オンプレミスおよびプライベートクラウドオプションが2025年のノーコードAIプラットフォーム市場規模の56.25%を占めました。

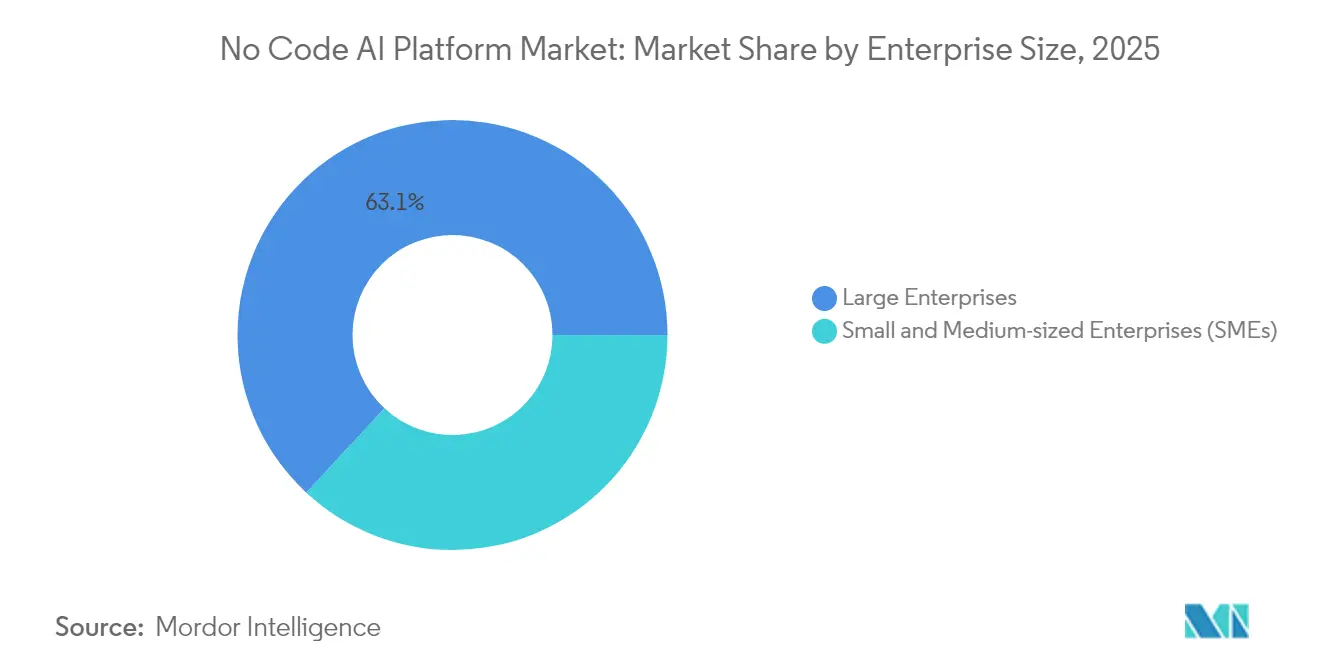

- 企業規模別では、SMEは2031年にかけて年平均成長率38.62%で成長し、2025年に63.10%のシェアを持つ大企業との利用格差を縮める見込みです。

- 業種別では、BFSIが2025年に22.45%の収益リードを維持し、ヘルスケアは2031年にかけて最速の年平均成長率35.12%を記録する見込みです。

- 地域別では、北米が2025年に37.40%の収益リードを維持し、アジア太平洋は2031年にかけて最速の年平均成長率31.46%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルノーコードAIプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BFSIにおけるシチズンデベロッパー施策の採用拡大 | +3.5% | 北米および欧州 | 中期(2〜4年) |

| 生成AIアドオンによるプラットフォームの粘着性向上 | +3.2% | グローバル | 短期(2年以内) |

| 垂直特化型ノーコードAIへの需要急増 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| IoTフリート向けエッジ最適化ノーコードML | +2.4% | アジア太平洋、北米 | 長期(4年以上) |

| プラットフォーム内AIマーケットプレイスの拡大 | +2.1% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 超特化型ユースケースへのベンチャー資金シフト | +0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BFSIにおけるシチズンデベロッパー施策の採用拡大

大手銀行は、ビジネスユーザーがコーディングなしでコンプライアンスおよびカスタマーエクスペリエンスのワークフローを構築できる社内プログラムを拡大し、手動レビューの工数を最大90%削減しました。[1]Lucinity、「2025年のコンプライアンスおよびフィンクライムの7つのトレンド」、lucinity.com 予算の主導権がITから現場マネージャーへと移行し、プロジェクトのスループットが加速するとともに、ノーコードAIプラットフォームの対象市場が拡大しました。先行企業はローン審査サイクルの短縮と不正検知精度の向上を報告しています。Union Foncière de Franceは、ノーコードの営業エンゲージメントエンジンを導入した後、約30%のコスト削減を実証しました。こうした成果により、規制当局はローコードツールを業務レジリエンスへの有効な手段として評価するようになり、採用をさらに後押ししています。

生成AIアドオンによるプラットフォームの粘着性向上

ベンダーはマルチモーダルの大規模言語モデルおよびビジョンモデルをドラッグ&ドロップスタジオに組み込み、ユーザーが平易な言語のプロンプトから完全なワークフローを生成できるようにしました。Microsoft Copilot Studioは2025年中に23万を超える組織テナントを突破し、生成AIの拡張機能に紐づいたリテンション向上を裏付けました。小売業者はこれらのアドオンを活用してマーケティングコピーや画像を生成し、製造業者は迅速な設計反復に応用しました。新機能が追加されるたびに顧客は同一プラットフォーム内に留まり、チャーンを抑制しながらノーコードAIプラットフォーム市場全体でサブスクリプションのフットプリントを拡大しています。

垂直特化型ノーコードAIへの需要急増

病院、保険会社、および工場は、業界規制や専門用語を組み込んだドメイン固有のテンプレートをますます求めるようになりました。John Snow Labsは臨床ノート自動化に特化した医療言語モデルをリリースし、目的特化型ソリューションの魅力を示しました。購買担当者は汎用ツールキットよりも短い導入期間と認定済みコンプライアンス成果物を重視し、ノーコードAIプラットフォーム市場においてASPを押し上げるとともにニッチベンダーに新たな機会を開きました。

エッジ最適化ノーコードMLのIoTフリートへの展開

製造業およびユーティリティにおけるレイテンシー感応型ユースケースが、エッジ対応ワークフローへの関心を高めました。Edge ImpulseはそのタイニーMLサービスで11万8,000件を超えるプロジェクトを記録し、クラウド接続なしで動作する低消費電力推論パイプラインへの需要を示しました。企業はノーコードダッシュボードを使用してモデルを圧縮し、資産監視センサーに展開することで、データ主権規則を満たしながらリアルタイムの異常アラートを実現しました。この進化により、ノーコードAIプラットフォーム市場の範囲がブラウンフィールドの運用環境にまで拡大しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタムモデルガバナンスフレームワークの不足 | -2.4% | グローバル(欧州に重点) | 中期(2〜4年) |

| 規制対象セクターにおける「シャドーIT」セキュリティ懸念の継続 | -1.6% | 北米、欧州 | 短期(2年以内) |

| 独自AutoMLパイプラインに起因するベンダーロックイン | -1.1% | グローバル | 長期(4年以上) |

| クロスボーダーデプロイメントにおけるデータレジデンシーの課題 | -0.7% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カスタムモデルガバナンスフレームワークの不足

シチズンデベロッパーの急速な成長が社内レビュープロセスを上回り、トレーサビリティとバイアス管理に盲点が生じました。FAICPフレームワークはノーコード資産に特化したライフサイクルチェックポイントの組み込みを企業に促しましたが、採用は依然として不均一です。欧州では、施行が迫るAI法が高リスクシステムに対して厳格な文書化を義務付け、ノーコードAIプラットフォーム市場内でコンプライアンスコストを引き上げ、一部の購買決定を遅らせています。

規制対象セクターにおける「シャドーIT」セキュリティ懸念の継続

従業員が公式調達を迂回して外部AIツールを試用することがあり、脅威対象領域が拡大しました。学術研究はシャドーAIインシデントをデータ漏洩リスクと結びつけており、特に機密性の高い財務または医療記録が関与する場合に顕著です。金融機関はその結果、アイデンティティおよびアクセス制御を強化し、プラットフォームが詳細なポリシー適用と監査ログを提供するまでデプロイメントを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがプラットフォーム成長を上回る

サービス収益は2026年〜2031年にかけて年平均成長率29.74%で加速する見込みですが、プラットフォームは2025年のノーコードAIプラットフォーム市場の67.20%のシェアを維持しています。クライアントはモデル最適化、コストガバナンス、および組織変革に関する専門的なサポートを求めました。FinOpsスタイルのエンゲージメントの導入により、実験フェーズにおける計算コストの膨張問題が解決されました。実践的なローコード実装を中心とした12週間の証明書プログラムを提供するMITプロフェッショナルエデュケーションは、労働力のスキルアップに対する需要の高まりを裏付けています。

コンサルティング層は初期セットアップを超え、継続的な検証とセクター固有のコンプライアンスをカバーするマネージドライフサイクルサービスへと拡大しました。このシフトにより、多くのベンダーがパートナーエコシステムを立ち上げ、プロジェクトのリスクを軽減するために事前認定コンサルタントを提供するようになりました。このトレンドにより平均契約額が増加し、ノーコードAIプラットフォーム市場内の継続的な収益ストリームが強化されました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

テクノロジー別:マルチモーダル生成AIが分析の優位性を崩す

予測・処方分析は2025年に50.35%のシェアを占めましたが、マルチモーダル生成AIは年平均成長率44.26%で上昇する見込みです。テキスト、画像、音声入力を融合できるGoogleのGeminiフレームワークは、非技術系ビルダーが利用できるツールキットの拡大を示しました。企業がAI駆動のコンテンツ制作をマーケティングおよびデザインワークフローに組み込むにつれ、生成AI機能のノーコードAIプラットフォーム市場規模は急速に拡大する見込みです。

ビジネスユーザーは現在、SQLやPythonを一切使わず、自然言語プロンプトでアプリケーションを構成しています。ベクターデータベースと検索拡張生成を統合したスタートアップは、特にカスタマーサービス向けナレッジボットで支持を集めました。このシフトにより価値実現までの時間が短縮され、ノーコードAIプラットフォーム市場はダッシュボード中心の分析ではなく会話型エクスペリエンスを軸に据えるようになりました。

データモダリティ別:画像・動画処理がイノベーションを加速

テキストは2025年に34.60%のシェアを維持しましたが、コンピュータービジョンのワークロードは2031年にかけて年平均成長率36.48%で成長する見込みです。小売業者はビジュアルAIを活用して棚監視を自動化し、病院は画像トリアージツールを試験導入しました。Super AnnotateはマルチモーダルAIセグメントの価値を2023年に12億米ドルと試算し、2032年にかけて30%を超える成長を見込んでいます。ノーコードスタジオは事前学習済みの物体検出ブロックをバンドルし、ドメインエキスパートが小規模なラベル付きデータセットを使用してモデルを改良できるようにしました。

表形式および時系列入力はIoT予知保全において引き続き重要です。ベンダーはこれらのパイプラインに低レイテンシーの埋め込みレイヤーを追加し、ビルダーが単一のワークフロー内でセンサーフィードとカメラフレームを組み合わせられるようにしました。このような収束により、ノーコードAIプラットフォーム市場全体でユースケースの複雑性の実用的な上限が引き上げられました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

デプロイメントモード別:プライベートクラウドがセキュリティを優先

規制監督の強化を背景に、プライベートクラウドおよびオンプレミスのインスタンスが2025年のノーコードAIプラットフォーム市場規模の56.25%を占めました。HPEはGPUクラスターの当日デプロイメントを約束するターンキープライベートクラウドスタックを発表し、データ主権管理を求める銀行や病院にアピールしました。

パブリッククラウドSaaSは、簡素化されたサブスクリプションモデルに支えられ、より小さなベースから年平均成長率32.85%で成長しました。Red Hat OpenShift AIは、機密データをローカルに保持しながらピーク時に推論ジョブをパブリッククラウドにバーストするハイブリッドオーケストレーションを披露しました。この柔軟性によりデプロイメントの選択肢が広がり、ノーコードAIプラットフォーム市場内のコスト重視の採用者にとっての主要な障壁が取り除かれました。

企業規模別:SMEがAIの民主化を推進

大企業は2025年に63.10%の収益を占めましたが、SMEはテンプレートライブラリと従量課金制の価格設定に後押しされ、2031年にかけて年平均成長率38.62%で拡大する見込みです。Appt.devは、ノーコードツールが2025年までに新規ビジネスアプリの70%を支えると予測し、中小企業がほとんどのデプロイメントを担うとしています。迅速なプロトタイピングにより、ある不動産会社は3週間で完全な物件管理スイートを構築し、俊敏性のメリットを示しました。

既存企業にとって、ノーコードスタジオはITのバックログを削減し、機能部門内の隠れた予算を解放しました。ローコードとカスタム開発のコスト均衡が簡素化ツールに決定的に傾き、ノーコードAIプラットフォームの対象市場が拡大しました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:ヘルスケアが変革的採用をリード

ヘルスケアは年平均成長率35.12%を記録し、先行するBFSIをしのぐ見込みです。米国保健福祉省は、臨床文書作成および公衆衛生予測へのAI活用を促す戦略的青写真を策定しました。病院はドラッグ&ドロップコンポーネントを通じて音声テキスト変換トリアージや画像異常検知を採用し、管理負担を軽減しました。

小売業者はレコメンデーションエンジンと不正検知パイプラインを活用し、製造業者は生産ラインにリアルタイム品質管理を組み込みました。政府は市民サービスチャットボットを試験導入しました。エネルギーユーティリティは予測テンプレートを活用してグリッドのバランスを取りました。この広がりは、ノーコードAIプラットフォーム市場の水平的な広がりと、規制対象・非規制対象セクターの双方への適合性を示しています。

地域分析

北米は2025年に37.40%の収益シェアを維持し、AIスタートアップを標的とした2,040億米ドルのうち半分に達する豊富なベンダーエコシステムと堅調なベンチャー資金に支えられています。金融サービスのリーダー企業はシチズンデベロッパープログラムを活用してリリースサイクルを短縮し、公共機関は市民エンゲージメント向けのローコードポータルを試験導入しました。成熟したクラウドおよびデータセンターリソースがオンボーディング時間を短縮し、ノーコードAIプラットフォーム市場における同地域の優位性を強化しています。

アジア太平洋は最速の成長を達成し、2031年にかけて年平均成長率31.46%が見込まれています。中国はAIハードウェア補助金を拡大し、インドのITサービス大手は輸出および国内クライアント向けにローコードアクセラレーターをパッケージ化しました。Kingdee Internationalは中国でのローコードプラットフォームリーダーシップ4年連続を報告し、AIアシスタントの幅広い企業採用を強調しました。政府のインセンティブとスマートフォンの普及が、地域のSMEがレガシーソフトウェアの段階を飛び越えるのを後押ししました。

欧州はプライバシーと倫理的監視を重視しました。施行が迫るAI法は、プラットフォームのロードマップを説明可能なAIダッシュボードと監査証跡へと誘導しています。ベンダーは地域固有のコンプライアンスパックと連合学習オプションを提供し、クロスボーダーデータ転送を回避しました。北欧諸国は早期採用者であり続け、南欧は公共部門のデジタルサービス高度化に注力し、厳格な規制にもかかわらずノーコードAIプラットフォーム市場を集合的に成長させました。

競合環境

エンタープライズソフトウェア大手がスイートを拡充し、垂直特化型スタートアップがニッチな足場を築く中、ベンダーの構成は適度に分散した状態を維持しました。MicrosoftはCopilot StudioとDynamicsワークフローの統合を深め、統一されたユーザーエクスペリエンスを求める顧客を囲い込みました。C3AIはGoogle Cloud Marketplaceと提携し、ノーコード生成AIモジュールをより広いベースに展開しました。

専門ベンダーは業種固有のツールキットを強調しました。John Snow Labsはヘルスケア向け自然言語処理に注力し、Edge Impulseは組み込みセンサーをターゲットとしました。戦略的提携が活発化し、Citizens Financial GroupはCognizantとともにハイデラバードにセンターを開設し、Neuro®プラットフォームコンポーネントを活用した銀行向けAIを共同開発しました。[4]Citizens Financial Group、「Cognizantとのパートナーシップ」、news.cognizant.com

エコシステム構築が重要性を増しました。ベンダーはモデルレジストリと収益分配マーケットプレイスを立ち上げ、サードパーティ開発者がテンプレートを収益化できるようにしました。このフライホイールはドメインパートナーを引き付け、機能カバレッジを拡大し、ノーコードAIプラットフォーム市場内での競争を激化させながらもクライアントの選択肢を改善しました。

ノーコードAIプラットフォーム産業のリーダー企業

DataRobot, Inc.

Dataiku SAS

H2O.ai Inc.

RapidMiner Inc.

BigML Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MicrosoftはBuild 2025においてGitHub Copilotの進化とローコードCopilotカスタマイズ機能を発表し、Copilotの開発者数が1,500万人、Copilot Studioのテナント採用数が23万件に達したことを明らかにしました。

- 2025年5月:John Snow Labsは医療推論LLMと更新された生成AIラボで2025年Oracle Excellence Awardを受賞しました。

- 2025年5月:HPEはターンキーセキュアデプロイメント向けにPrivate Cloud AIを発表しました。

- 2025年4月:Citizens Financial GroupとCognizantはハイデラバードにグローバルケイパビリティセンターを開設し、AI駆動の銀行ソリューションの加速を図りました。

グローバルノーコードAIプラットフォーム市場レポートの範囲

ノーコードAIツールは、使いやすいプラグアンドプレイまたはドラッグ&ドロップインターフェースを通じて自動化を実現します。これらの直感的なMLプラットフォームは、時間・価値・知識のトレードオフを効果的に活用し、AIコーディングの専門知識を持たないユーザーが日常業務を強化し、ビジネス課題に対処できるよう支援します。

ノーコードAIプラットフォーム市場は、コンポーネント(プラットフォーム、およびサービス)、企業規模(大企業、およびSME)、デプロイメント(オンプレミス、およびクラウド)、エンドユーザー(ITおよびテレコム、BFSI、小売およびeコマース、ヘルスケアおよびライフサイエンス、政府、その他)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| プラットフォーム(ソリューションスイート) |

| サービス(導入、トレーニング、サポート) |

| 自然言語処理 |

| コンピュータービジョン |

| 予測・処方分析 |

| マルチモーダル生成AI |

| テキストデータ |

| 画像・動画データ |

| 表形式データおよび時系列データ |

| クラウド |

| オンプレミスおよびプライベートクラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 小売およびeコマース |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 製造および産業 |

| その他(教育、メディアなど) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | プラットフォーム(ソリューションスイート) | ||

| サービス(導入、トレーニング、サポート) | |||

| テクノロジー別 | 自然言語処理 | ||

| コンピュータービジョン | |||

| 予測・処方分析 | |||

| マルチモーダル生成AI | |||

| データモダリティ別 | テキストデータ | ||

| 画像・動画データ | |||

| 表形式データおよび時系列データ | |||

| デプロイメントモード別 | クラウド | ||

| オンプレミスおよびプライベートクラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびeコマース | |||

| エネルギーおよびユーティリティ | |||

| 政府および公共部門 | |||

| 製造および産業 | |||

| その他(教育、メディアなど) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| 台湾 | |||

| インド | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ノーコードAIプラットフォーム市場の現在の価値はいくらですか?

市場は2026年に48億8,000万米ドルと評価され、2031年までに122億5,000万米ドルに達する見込みです。

ノーコードAIプラットフォームで最も急速に拡大している地域はどこですか?

アジア太平洋は政府のデジタルトランスフォーメーションプログラムとクラウドアクセスの拡大に牽引され、2026年〜2031年にかけて年平均成長率31.46%で成長する見込みです。

規制対象セクターでプライベートクラウドデプロイメントが主流である理由は何ですか?

金融およびヘルスケアの組織はデータ主権とコンプライアンスを優先し、プライベートクラウドおよびオンプレミスモデルが2025年に56.25%のシェアを占めました。

SMEはノーコードAIプラットフォームをどのくらいの速さで採用していますか?

SMEはテンプレートライブラリが技術的障壁を低減するため、2031年にかけて年平均成長率38.62%でプラットフォーム支出を拡大する見込みです。

最も高い成長が見込まれるテクノロジーセグメントはどれですか?

マルチモーダル生成AI機能は年平均成長率44.26%で成長し、ユーザーがクロスフォーマットアプリケーションを作成する方法を再定義する見込みです。

より広範な採用に対する最大の制約要因は何ですか?

モデルガバナンスフレームワークの不足がコンプライアンスリスクを高めており、特にEU AI法の下で顕著であり、より強固な管理が成熟するまでデプロイメントを遅らせています。

最終更新日: