エッジAIチップス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

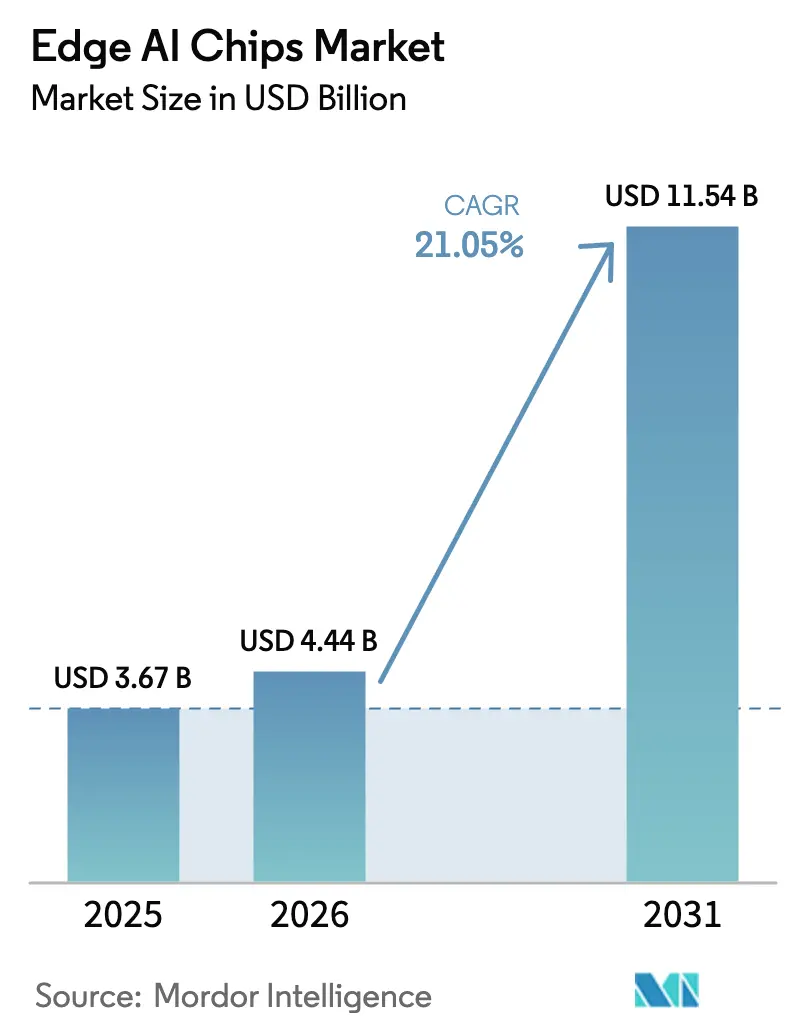

| 市場規模 (2026) | 4.44 十億米ドル |

| 市場規模 (2031) | 11.54 十億米ドル |

| 成長率 (2026 - 2031) | 21.05% CAGR |

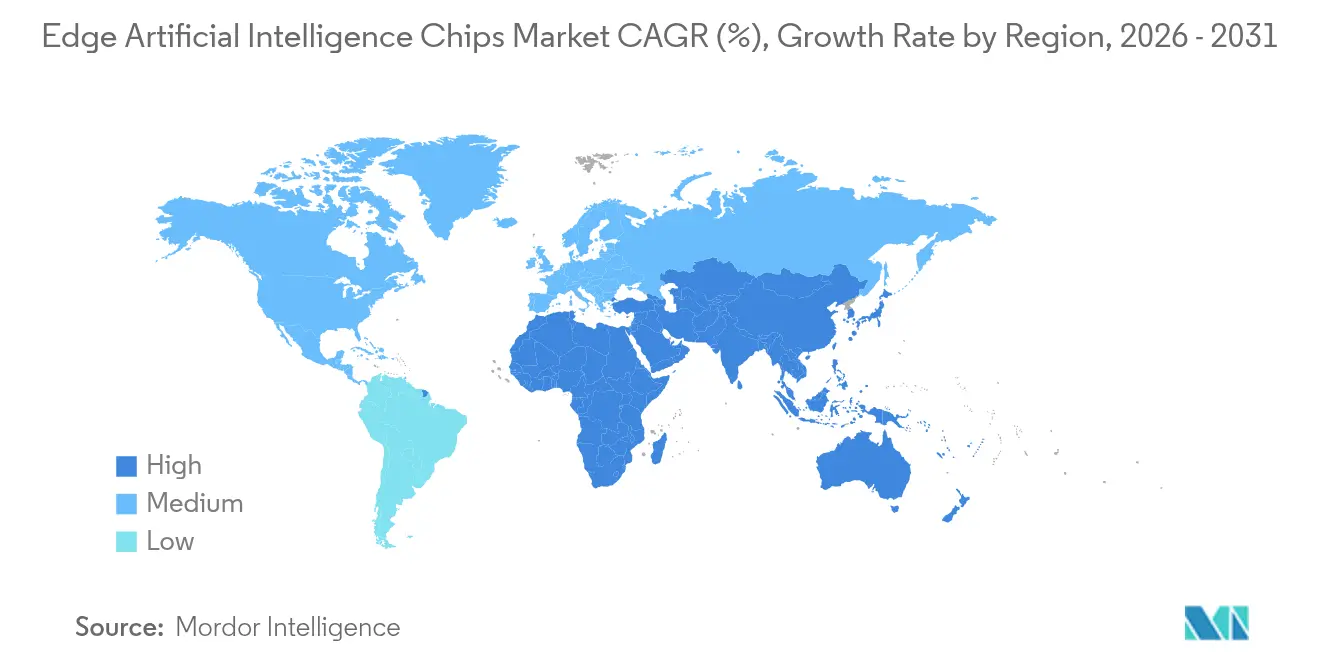

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッジ AIチップス市場分析

エッジAIチップス市場規模は2025年に36億7,000万米ドルと評価され、2026年の44億4,000万米ドルから2031年には115億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは21.05%です。世俗的な需要は、推論ワークロードを集中型クラウドからエンドポイントへとシフトさせる分散型インテリジェンスアーキテクチャから生じており、この変化はレイテンシに敏感なユースケースおよびますます厳格化するデータプライバシー規制によって促進されています。5 nm未満へのノードの急速な縮小、専用ニューラルプロセッシングユニットの追加、およびソフトウェアツールチェーンの改善が相まって推論あたりのエネルギーを低下させ、コンシューマー、エンタープライズ、産業用ドメイン全体でアドレス可能な機会を拡大しています。地域的には、国内半導体主権を目標とする政府インセンティブ、特にアジア太平洋地域において、設備拡張が加速しており、5Gの展開はデータソースに近い場所にコンピューティングを配置する経済的根拠を強化しています。したがって競争の激しさは増しており、大手既存企業は先進パッケージングおよびチップレット設計を統合してシェアを守り、スタートアップ企業は新興ワークロードを獲得するためにドメイン固有のアーキテクチャを導入しています。

主要レポートの要点

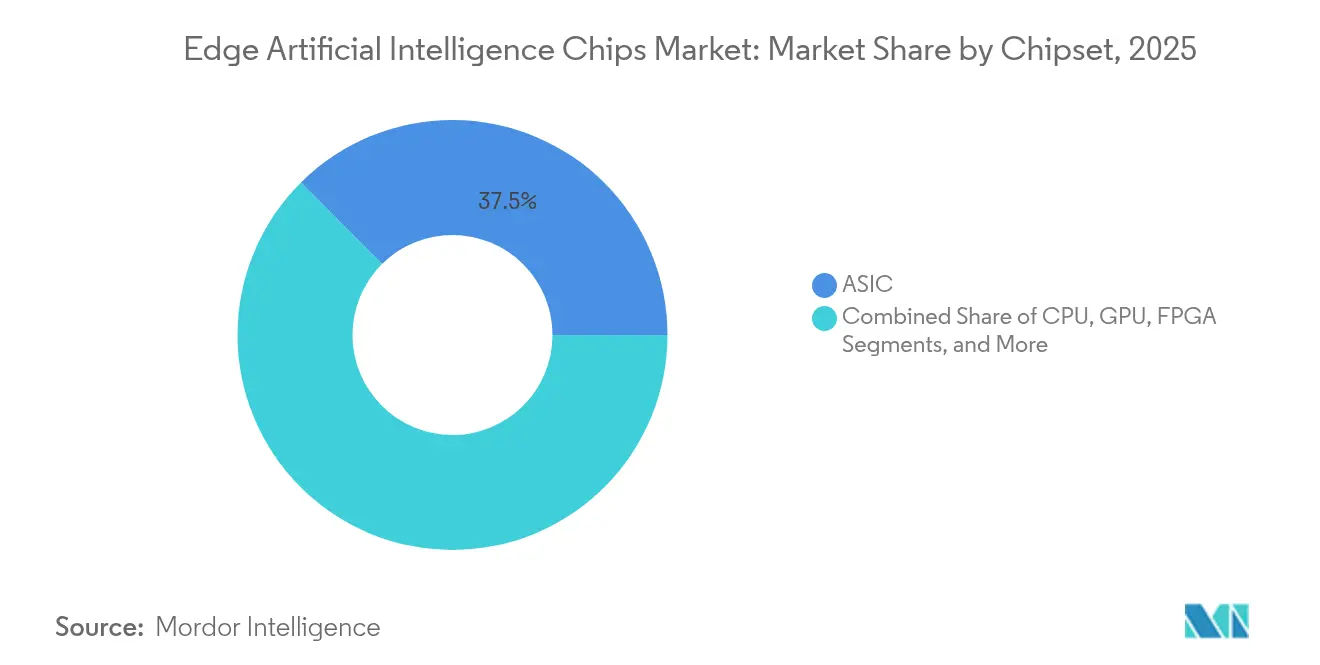

- チップセット別では、ASICが2025年のエッジAIチップス市場シェアにおいて37.45%の収益でリードし、ニューロモーフィックアーキテクチャは2031年までに48.3%のCAGRを記録すると予測されています。

- デバイスカテゴリ別では、コンシューマーエレクトロニクスが2025年のエッジAIチップス市場規模の44.20%を占め、エンタープライズ/産業用デバイスは2031年まで24.1%のCAGRで拡大すると予測されています。

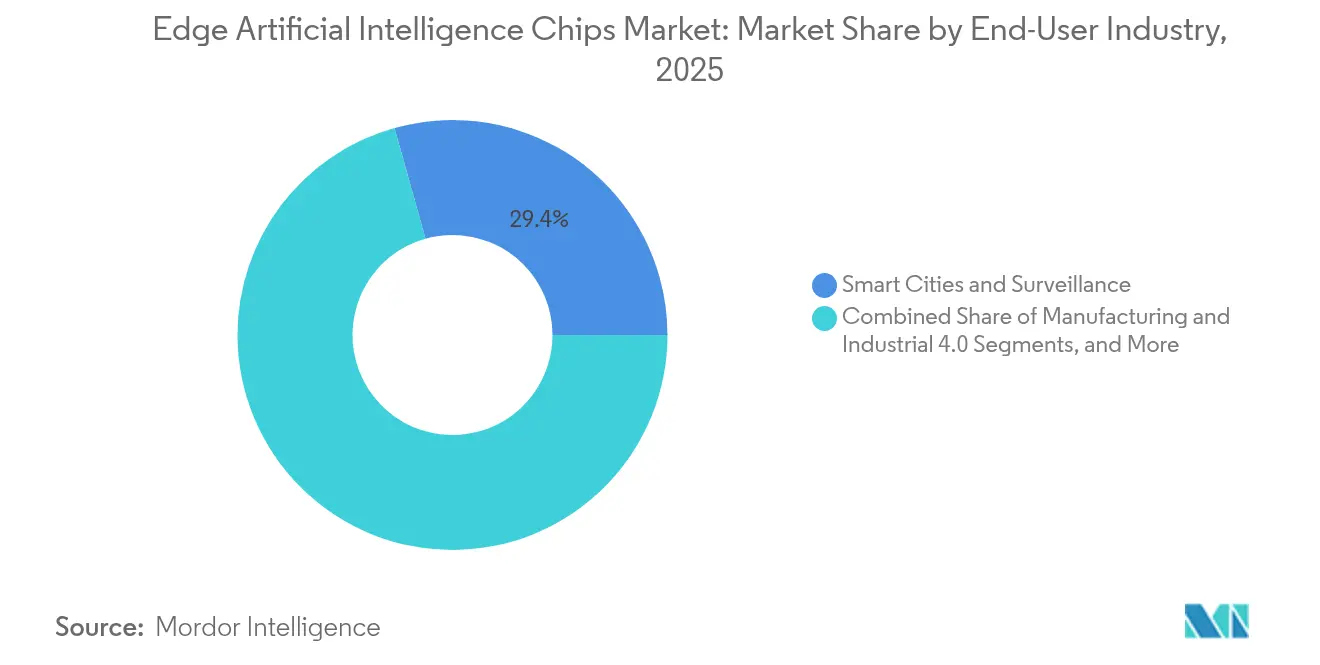

- エンドユーザー産業別では、スマートシティおよび監視システムが2025年の収益の29.35%を占め、自動車および輸送用途は2026年〜2031年の間に年率26.2%で成長すると予測されています。

- プロセスノード別では、≥14 nmの層が2025年に39.20%のシェアを維持し、≤5 nmの層は2031年まで55.4%のCAGRで複利成長すると予測されています。

- 地域別では、アジア太平洋が2025年のエッジAIチップス市場シェアの43.60%を占めて支配的であり、中東およびアフリカが2026年〜2031年において22.4%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエッジAIチップス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTセンサーデータの爆発的増加 | +3.2% | アジア太平洋の製造ハブに集中するグローバル市場 | 中期(2〜4年) |

| プライバシー保護型低レイテンシ推論 | +5.4% | 北米およびEU、規制の波及効果はグローバル市場へ | 短期(≤2年) |

| 5 nm未満のプロセスノード縮小によるTOPS/Wの向上 | +6.5% | アジア太平洋(台湾、韓国)、グローバル流通 | 中期(2〜4年) |

| 5G対応分散コンピューティングアーキテクチャ | +4.3% | 北米、欧州、および先進アジア太平洋市場 | 中期(2〜4年) |

| バッテリー駆動デバイスにおけるTinyMLの普及 | +2.2% | グローバル、コンシューマーエレクトロニクスでの早期採用 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

IoTセンサーデータの爆発的増加がエッジ処理要件を牽引

設置済みIoTエンドポイントは2024年に290億台を超え、年間73ゼタバイト以上のデータを生成しています。このような大量のデータを集中型データセンターに移送することはコスト面でも非現実的であり、レイテンシの観点からも許容できないことが判明し、企業はローカルで推論を組み込むよう促されています。産業用展開では、ソースでデータをフィルタリングした後にネットワークトラフィックが最大95%削減されたことが記録されており、Texas Instrumentsのレーダーセンサープラットフォームでは帯域幅が87%削減され、応答時間が76%改善されました。[1]Texas Instruments、「新しいエッジAI対応レーダーセンサーおよび自動車用オーディオプロセッサ」、ti.com 同様の結果は、クラウド接続なしにトランスフォーマー内の振動シグネチャを分析してメンテナンス指示を発動するスマートユーティリティグリッドからも報告されています。これらのパフォーマンス向上は、予測期間を通じて製造、物流、およびユーティリティ全体でエッジAIチップス市場の継続的な拡大を支えています。

プライバシー保護型低レイテンシ推論が展開モデルを再形成

GDPRやカリフォルニア州のCCPAなどのグローバル規制が個人識別情報の不適切な取り扱いに対する罰則を強化し、生データをローカルに保持するオンデバイス推論を促進しています。AppleのM4プロセッサは、クラウド代替手段と比較して83%低い往復遅延で音声モデルを処理しながら、デバイス内データ保持を保証し、消費者の期待を高めるベンチマークを確立しました。病院、産業安全システム、および通信事業者はその後同様のフレームワークを採用し、セキュアエンクレーブアクセラレーターへの新たな需要を生み出し、規制対象セクターにおけるエッジAIチップス市場のポジションを強化しています。

5 nm未満のプロセスノード縮小がワット当たりパフォーマンスの経済性を変革

TSMCの3 nm FinFET(N3)プラットフォームは、5 nmの前世代と比較して70%のロジック密度向上と30%の消費電力削減を実現しました。Samsungのゲートオールアラウンド方式はさらに45%の消費電力削減を追加しました。これらの改善により、ウェアラブルのバッテリー駆動時間が延長され、ファンレスゲートウェイの冷却負荷が軽減され、固定された熱エンベロープ内でより大きなモデルフットプリントが可能になります。その結果生じる効率向上により、小売棚スキャナー、無人航空機、および自律型検査ロボットへの展開が拡大し、エッジAIチップス市場のアドレス可能なベースを総体的に拡大しています。

5G対応分散コンピューティングアーキテクチャが新たなパラダイムを創出

10 ms未満の無線インターフェースレイテンシにより、オンデバイスシリコン、エッジマイクロデータセンター、および地域クラウド間でリアルタイムのワークロード割り当てが可能になります。米国、日本、ドイツの通信事業者は現在、AIアクセラレーション向けに最適化されたネットワークスライスを試験運用しており、コンピュータービジョンタスクが各層間をシームレスに移動できるようにしています。ZTEのGCCスマートシティプロジェクトに展開された「ネットワーク+コンピューティング+AI」スタックは、同等のスループットで38%のレイテンシ削減を実証しました。このようなアーキテクチャはサイトあたりの総シリコン消費量を増加させ、エッジAIチップス市場の収益ポテンシャルを拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設計およびテープアウトコスト | -3.2% | グローバル、スタートアップおよび中小企業への影響が最大 | 中期(2〜4年) |

| 断片化したソフトウェアスタック | -2.6% | グローバル、エンタープライズ採用への特定の影響 | 短期(≤2年) |

| ファンレスエッジフォームファクターにおける熱的限界 | -1.7% | グローバル、温暖な気候地域への影響が大きい | 中期(2〜4年) |

| 先進AIシリコンに対する輸出規制 | -1.1% | 中国、ロシア、および制限市場 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

高い設計およびテープアウトコストが参入障壁を形成

5 nm未満のアクセラレーターの設計には5億米ドルを超えるコストがかかる可能性があり、各テープアウトの反復には約3,000万米ドルのコストがかかります。[2]Modular、「AIコンピューティングの民主化 第9部:ハードウェア企業が苦戦する理由」、modular.com 資本集約度は既存企業に有利に働き、NXPによるKinaraの3億700万米ドルの買収に例示される買収主導の統合を促進しています。小規模なイノベーターはモノリシックな展開を追求するよりもIPブロックのライセンス供与を選ぶことが増えていますが、資金調達のギャップは依然としてエッジAIチップス市場の予測CAGRを妨げています。

断片化したソフトウェアスタックが開発者の採用を妨げる

エッジフレームワークは依然として異種混在であり、ベンダー固有のツールチェーンからスパースなオープンソースカーネルまで多岐にわたり、開発者は複数の最適化パイプラインを維持することを余儀なくされています。CUDAのような標準規格の欠如により、モデルはシリコンターゲットごとに手動でチューニングされることが多く、スマートファクトリーおよびコネクテッドリテール展開のプロジェクトタイムラインが膨らんでいます。したがって、広範なハードウェア相互運用性を必要とするセクターではエンタープライズ調達が鈍化しており、より広範な技術的熱意にもかかわらずエッジAIチップス市場の近期拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チップセット別:ニューロモーフィックの台頭の中でのASICのリーダーシップ

ASICは2025年の収益の37.45%を占め、2 WでTOPS 4を達成したGoogleのEdge TPUと、複数の4Kビデオストリームを同時処理するカメラ中心のSoCによって検証されています。その決定論的データパスはレイテンシと消費電力を最小化し、監視および産業安全シナリオにとって重要です。ベンダーは量子化、コンパイル、およびランタイム層を統合する独自のソフトウェアキットを統合し、エコシステムのロックインを促進して切り替えコストを高めています。その結果、ASICのロードマップはNPUとセンサーハブを融合したマルチダイパッケージへと拡張し、ドメイン最適化シリコンによるリーダーシップをさらに強固にしています。

ニューロモーフィックアーキテクチャは、メモリとコンピューティングを同一場所に配置する脳にインスパイアされたイベント駆動型設計により、2031年まで48.3%のCAGRで急成長すると予測されています。IntelのLoihi 2は、常時オンのキーワードスポッティングに使用されるスパイキングニューラルネットワークで10倍の消費電力削減を報告しました。欧州およびアジアの研究コンソーシアムは、マイクロジュールレベルの予算が実現可能性を左右する触覚ロボティクスおよび自律型ドローンスウォームへの応用を検討しています。現時点ではニッチな存在ですが、ソフトウェアライブラリが成熟し、製造プロセスが標準デジタルブロックと並んで非同期コアに対応するにつれて、エッジAIチップス市場におけるこのセグメントの影響力は拡大すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスカテゴリ別:コンシューマーのボリューム、エンタープライズの価値

スマートフォン、ウェアラブル、スマートホーム家電などのコンシューマーハードウェアが2025年の出荷量の44.20%を占めました。Appleの16コアニューラルエンジン(38 TOPS)やQualcommのHexagon v68 DSPシリーズなどのNPUを搭載したスマートフォンは、クラウドの助けを借りずにオンデバイスで翻訳、画像セグメンテーション、およびセンサーフュージョンを実行しました。遠距離音声起動を組み込んだスマートスピーカーもエッジ推論に移行し、レイテンシを50 ms未満に低下させ、プライバシーへの懸念を緩和しています。高い出荷台数はエッジAIチップス市場の消費成長を支えていますが、平均販売価格は依然として圧縮されています。

プログラマブルロジックコントローラーから堅牢なゲートウェイまでのエンタープライズおよび産業用デバイスは、2031年まで24.1%のCAGRで拡大すると予測されています。製造工場はエッジ対応のマシンビジョンステーションを展開し、不適合部品をミリ秒単位で排除し、パイロットプログラムで廃棄物を15%削減しています。医療機関はオンデバイスで心臓の異常を検出するエッジベースの患者モニタリングユニットを展開し、匿名化されたトレンドデータを病院サーバーに送信しています。これらのソリューションはより長い動作寿命、より高い熱耐性、およびフィールドアップグレード可能なファームウェアを必要とし、ベンダーはコンシューマーマージンを上回るプレミアムを要求でき、エッジAIチップス市場全体の規模を拡大しています。

エンドユーザー産業別:スマートシティインフラの拡大、自動車の加速

スマートシティおよび監視システムは2025年の収益の29.35%を占め、交通信号最適化、群衆密度分析、およびインフラ検査への自治体投資によって牽引されました。オンデバイスビデオ分析は、DFIおよびDEEPXのマルチストリーム処理エンジンを使用した試験でバックホールトラフィックを95%削減しました。公共安全機関は、インシデント検出における低レイテンシと、管轄区域内に生の映像を保持するコンプライアンス上の利点を評価しています。これらの利点は、都市管理ドメイン全体でより広範なエッジAIチップス市場の需要を支える調達を強化しています。

先進運転支援システムおよび自律型モビリティを含む自動車および輸送のユースケースは、2026年〜2031年の間に年率26.2%で成長すると予想されています。MagnaによるNVIDIAのDRIVE AGX Thor SoC(1,000 TOPS対応)の統合は、センサーフュージョン、経路計画、およびドライバーモニタリングをサポートする車載コンピューティングへの需要を示しています。エッジ推論は時間的に重要な知覚タスクをローカルで処理し、厳格な機能安全目標(ISO 26262)を満たしながら無線更新を可能にします。高いパフォーマンスとASIL-D認証要件は車両あたりのチップ価値を高め、エッジAIチップス市場の長期的な収益を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセスノード別:成熟ノードがボリュームを維持し、先進ノードがイノベーションを牽引

≥14 nmの層は、有利なコスト構造、高い歩留まり、およびエコシステムの成熟度により、2025年に39.20%のシェアを維持しました。アナログおよびミックスドシグナルの共統合は成熟ノードと自然に適合し、スマートホームカメラおよび産業用HMI内でコスト効率の高いセンサーフロントエンドを実現します。自動車のTier-1サプライヤーも長寿命性と信頼性の理由から実績のある形状を好みます。これらのノードでの継続的な設計勝利の勢いは、エッジAIチップス市場の製造稼働率を安定させるベースラインボリュームを保証します。

一方、≤5 nmの層は2031年まで55.4%のCAGRを記録すると予測されています。TSMCの3 nmプロセスは5 nmと比較して1.6倍のトランジスタ密度と30%の消費電力削減を実現し、かつてはクラウドサーバー向けに予約されていたトランスフォーマーベースのニューラルモデルをサポートします。Appleはファウンドリの初期容量ロットを確保し、SamsungはウェアラブルおよびARグラス向けに3 nmゲートオールアラウンド方式を量産する計画です。最先端ノードの高ミックス・低ボリュームの性質は、高い平均販売価格を要求するプレミアムコンシューマーデバイスおよびエンタープライズゲートウェイと一致しており、絶対的な出荷量が成熟ノード合計に比べて控えめであっても、エッジAIチップス市場内の収益性を高めています。

地域分析

アジア太平洋は2025年に43.60%の収益支配を維持し、ウェハー製造、先進パッケージングサービス、およびODM製造にまたがる垂直統合されたサプライチェーンに支えられています。台湾のTSMCは5 nmおよび3 nmラインで100%の稼働率で操業しました。韓国のSamsung Electronicsは高帯域幅メモリスタックでロジック供給を補完し、低レイテンシ推論アクセラレーターにとって重要な相乗効果を生み出しました。中国の官民ファンドは、輸出規制がデータセンターGPUへのアクセスを制限した後、エッジ指向のシリコンに補助金を振り向け、スマート監視、電気自動車ECU、および産業用ロボットコントローラーにおけるイノベーションを促進しました。日本はイメージセンサーおよび電源管理ICにおける補完的な強みを提供し、エッジAIチップス市場の拡大を総体的に支える地域エコシステムを完成させました。

北米は第2位にランクされ、知的財産設計およびソフトウェアエコシステムにおけるリーダーシップで差別化されています。NVIDIA、Intel、およびQualcommは、AIロジックをCPUおよび接続モジュールに隣接して組み込む異種ダイスタッキング技術を進歩させ、ロボティクスおよびプライベート5Gベースステーション向けのシングルパッケージソリューションを提供しています。GoogleやMicrosoftなどのクラウドハイパースケーラーは、オンプレミスアプライアンスに組み込まれたエッジ推論ASICを含む自社シリコンポートフォリオを拡大し、エッジAIチップス市場における地域シェアを拡大しています。自動車サプライヤーはTexas Instrumentsと協力してレーダー中心のSoCを開発し、乗員モニタリングおよびドライバー状態検出を可能にし、大陸のテクノロジースタック内の垂直横断的な相乗効果を示しています。

絶対的な規模では小さいものの、中東およびアフリカは2026年〜2031年において22.4%の最速CAGRを記録しています。サウジアラビアはエッジ対応都市サービスに焦点を当てたAIイニシアチブに200億サウジアラビアリヤル(53億3,000万米ドル)を割り当て、UAEは2030年までにAIによるGDP貢献率14%を目標としています。ネットワークインフラの整備はZTEのAI対応エッジサーバーを採用し、スマートモールでのビデオ分析の実行および重要インフラの保護に活用しています。アフリカの展開は、接続が制限された環境で運用される土壌水分分析および結核スクリーニングを実行する低消費電力エッジモジュールに依存しています。多国籍ベンダーとのパートナーシップは展開のリードタイムを短縮し、未発達の国内製造能力にもかかわらず地域全体でエッジAIチップス市場の軌跡を加速しています。

競争環境

競争構造は多角化した既存企業と機敏な専門企業の間で二分されています。NVIDIAはOrin Nano 8 GBを発売してJetsonシリーズを拡張し、サービスロボットおよび産業用PCをターゲットに15 W未満で最大40 TOPSを提供しています。[4]Vertu、「2025年を形成するAIハードウェア企業トップ10」、vertu.com Intelはコアウルトラプラットフォームを刷新し、エッジPCおよびシンクライアント向けの固定電力エンベロープで2.2倍の推論改善をもたらすマトリックスエンジンを統合しました。Qualcommはキャリアエッジアプライアンス内でOryon CPUコアとNVIDIA GPUを組み合わせることでサーバークラスの野心を深め、モバイルとデータセンターの既存企業間の収束する関心を示しています。

Hailo、Blaize、およびKneronなどの専門企業は3 W未満の超低消費電力推論を追求し、カメラモジュールおよびバッテリー駆動のスマートホームデバイスに注力しています。BlaizeはKAISTと提携し、自律型シャトル向けのコンピュータービジョンワークロード向けの次世代スパーシティ対応アクセラレーションを共同開発しました。NXPによるKinaraの買収は、高効率NPUで自動車および産業用MCUフランチャイズを強化しました。オープンソースハードウェアイニシアチブは一定の支持を得ていますが、既存企業がエッジAIチップス市場内で顧客ロイヤルティを定着させるために活用する独自ツールチェーンの優位性を無効化するには至っていません。

特許活動は競争関係に関する追加的な視点を提供しています。米国特許商標庁は2024年にエッジAI関連の出願が前年比78%増加したことを記録しており、非同期コンピューティングファブリック、オンチップメモリ階層、および熱対応配置にまたがっています。2.5Dインターポーザーおよびハイブリッドボンディングを含む先進パッケージングが重要な競争の場として浮上しており、TSMCのCoWoS容量の25%拡張計画は、RF、アナログ、およびAIタイルを組み合わせたチップレットからの急増する需要を反映しています。最先端の容量と堅牢なソフトウェアエコシステムを確保したサプライヤーは、エッジAIチップス市場が異種マルチダイアセンブリに向けて進む中で、不均衡な経済的利益を獲得する位置にあります。

エッジAIチップス産業リーダー

NVIDIA Corporation

Qualcomm Technologies Inc.

Intel Corporation

Apple Inc.

Alphabet Inc. (Google TPU)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:米国政府はNVIDIAの最先端AIアクセラレーターのUAEへの輸出を2025年〜2027年の間に承認しました。

- 2025年5月:TSMCは3 nmの完全稼働と2025年下半期に予定されている25%の容量拡張を発表しました。

- 2025年5月:NVIDIAはJetson Orin Nano 8 GBをリリースし、ロボティクスおよび組み込みコンピューティング向けに15 W未満のエンベロープで最大40 TOPSを提供しています。

- 2025年3月:Blaizeは自律型車両向けの低消費電力ビジョンアクセラレーターを推進するためにKAISTと提携しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、エッジ人工知能チップス市場を、ハイパースケールデータセンターではなくネットワークエッジのデバイスでローカルにAIワークロードを実行する目的で構築または転用されたすべての半導体ダイ、ASIC、GPU、FPGA、NPU、および新興ニューロモーフィックコアとして定義しています。

スコープの除外事項:クラウドトレーニングシステム専用に設計されたチップ、またはオンデバイスAIアクセラレーションのない汎用マイクロコントローラーは除外されています。

セグメンテーションの概要

- チップセット別

- CPU

- GPU

- ASIC

- FPGA

- ニューロモーフィック

- デバイスカテゴリ別

- コンシューマーデバイス

- エンタープライズ/産業用デバイス

- エンドユーザー産業別

- 製造業およびインダストリアル4.0

- 自動車および輸送

- スマートシティおよび監視

- ヘルスケアおよびウェアラブル

- 小売業およびホスピタリティ

- プロセスノード別

- ≥14 nm

- 7〜10 nm

- ≤5 nm

- 地域

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- GCC

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、東アジア、および欧州のチップアーキテクト、スマートフォンOEMの調達マネージャー、およびAIカメラモジュールインテグレーターとのインタビューにより、実際の平均販売価格の範囲、ウェハー容量稼働率、およびスマートビジョン、自動車ADAS、産業用IoTデバイスにおける採用率を検証することができました。これらの議論からのインサイトは重要なデータギャップを埋め、予備的なデスク調査の前提を再調整しました。

デスク調査

まず、世界半導体市場統計の出荷量、米国国際貿易委員会の関税コード、OECDのICT指標、およびQuestelにアーカイブされた特許出願トレンドなどの自由に入手可能なティア1統計を調査し、生産ベースラインと技術ペーシングの概要を作成しました。補完的なシグナルは、グローバル半導体アライアンスなどの業界団体、5 nmプロセスノードに関するオープンIEEEジャーナル、企業の10-K提出書類、およびエッジAIロードマップ量を詳述する投資家向けデッキから収集されました。四半期単位の出荷量分割のためのWSTSサブスクリプションデータセット、ベンダー収益分割のためのD&B Hoovers、および製品発売ニュースのためのDow Jones Factiva がサプライヤーのフットプリントと平均販売価格の変動をマッピングするのに役立ちました。このリストは例示的なものであり、デスク調査フェーズには他の多くの公開および独自情報源が活用されました。

市場規模の算定と予測

カテゴリ別(スマートフォン、監視カメラ、自律型車両、ウェアラブル)のエッジデバイス普及率とWSTSの出荷台数を組み合わせたトップダウン再構築が2025年のベースラインを設定します。選択的なボトムアップのサプライヤー積み上げとサンプリングされた平均販売価格×ボリュームのチャネルチェックが合理性を確保します。≤7 nmでのファウンドリウェハー投入量、平均TOPS/Wロードマップ、5Gスマートフォンのインストールベース、スマートシティカメラの設置数、および自動車L2以上のADAS搭載率などの主要変数が前年比デルタを牽引します。5年間の予測は上記のドライバーと専門家のコンセンサスに基づく多変量回帰を採用し、シナリオ分析はシリコンノードの移行と規制上のプライバシー義務に対する感度をテストします。

データ検証と更新サイクル

出力は過去のWSTSおよび税関合計との多層分散チェックを通過し、異常が検出された場合はアナリストの承認前にソースへの再確認が行われます。Mordor Intelligenceは12ヶ月ごとに更新を行い、新たな輸出規制や5 nm未満の歩留まりの突破口など、重要なイベントが見通しを変える場合には中間改訂を発行します。

Mordorのエッジ AIチップスベースラインが信頼性を持つ理由

企業がチップの分類、デバイスの包含、平均販売価格の導出、および予測ケイデンスで異なるため、公表された数値が一致することはほとんどありません。当社の厳格なスコープ、年次更新、およびデュアルパス(トップダウンとボトムアップ)監査により、これらの差異を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 36億7,000万米ドル(2025年) | ||

| 209億米ドル(2024年) | グローバルコンサルタンシーA | データセンターAIアクセラレーターとエッジチップスを混在させ、価値を過大評価 |

| 30億米ドル(2024年) | 産業協会B | ニューロモーフィックおよび1 W未満のNPUを省略し、将来のシェアを過小評価 |

| 70億5,000万米ドル(2024年) | 地域コンサルタンシーC | チャネル割引なしの定価平均販売価格を使用し、収益を過大評価 |

要約すると、クライアントは観察可能な単位、検証済み価格、および再現可能なステップにすべての数値を追跡できる、バランスのとれた透明性の高いベースラインを得ることができ、意思決定者は当社の数値が今日および明日の実際の市場の動向を反映しているという確信を持つことができます。

レポートで回答される主要な質問

エッジAIチップス市場の2031年の予測価値はいくらですか?

市場は2025年の36億7,000万米ドルから上昇し、2031年までに115億4,000万米ドルに達すると予測されています。

現在の売上を支配しているチップセットカテゴリはどれですか?

ASICは2025年の収益の37.45%を占め、ターゲットを絞ったエッジワークロードに対する優れたワット当たりパフォーマンスを反映しています。

エッジAIチップス産業の中で最も急速に拡大しているセグメントはどれですか?

ニューロモーフィックアーキテクチャは2031年まで48.3%のCAGRを記録すると予想されており、市場全体のペースを大幅に上回っています。

アジア太平洋がエッジAIチップス市場にとって重要な理由は何ですか?

最先端の製造、先進パッケージングクラスター、および大規模なコンシューマーエレクトロニクス需要を擁し、2025年のグローバル収益の43.60%を提供しています。

新規参入者にとって最大の単一障壁は何ですか?

5 nm未満の設計プログラムには5億米ドル以上のコストがかかる可能性があり、スピンあたり約3,000万米ドルのテープアウト費用がかかり、中小企業を阻んでいます。

5Gは今後5年間でエッジAIチップス市場にどのような影響を与えますか?

5Gの低レイテンシとネットワークスライシングにより、デバイス、エッジノード、およびクラウド層間でのワークロード分散が可能になり、シリコン需要を押し上げ、予測CAGRに約4.3%を追加します。

最終更新日: