ドイツマンモグラフィー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

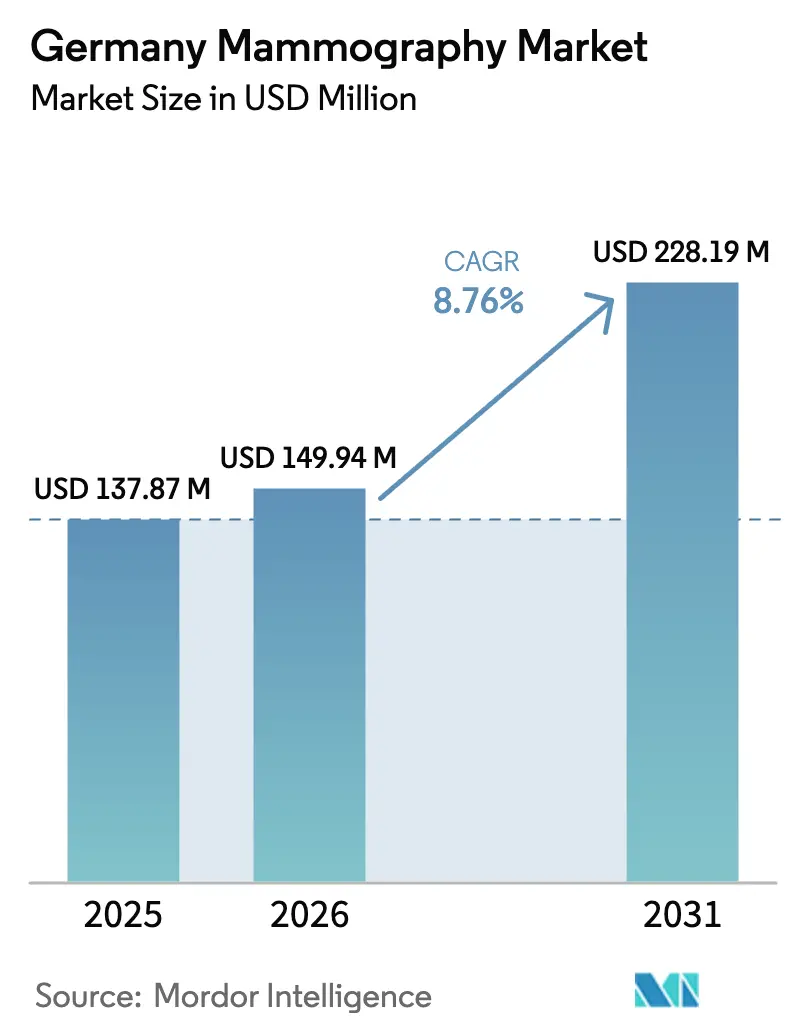

| 基準年の市場規模 (2025) | 137.87 百万米ドル |

| 市場規模 (2026) | 149.94 百万米ドル |

| 市場規模 (2031) | 228.19 百万米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツマンモグラフィー市場分析

2026年のドイツマンモグラフィー市場規模はUSD 1億4,994万と推定され、2025年の USD 1億3,787万から成長し、2031年予測はUSD 2億2,819万、2026年〜2031年にわたり8.76%のCAGRで成長しています。安定した公的償還、クランケンハウスツクンフツゲゼッツ(KHZG)資金を通じた急速な病院デジタル化、およびAI支援スクリーニングワークフローの全国展開が、全国の機器アップグレードを継続的に牽引しています。現在、70〜75歳の女性を含む適格対象者の拡大により、2年ごとのスクリーニング対象者プールにおよそ200万人の潜在的参加者が加わり、検査件数と機器稼働率を押し上げています。PRAIMスタディの臨床的エビデンスによれば、AIをデジタルマンモグラフィーに組み合わせることで癌検出率が17.6%向上し、ソフトウェア統合システムへの需要を加速させています。一方、2024年1月に発効したハイブリッドDRG償還フレームワークは、病院および外来設定の双方において、特に3次元デジタル乳房トモシンセシス(DBT)などのプレミアムモダリティに対する経済的正当性を高めています。

主要レポートの要点

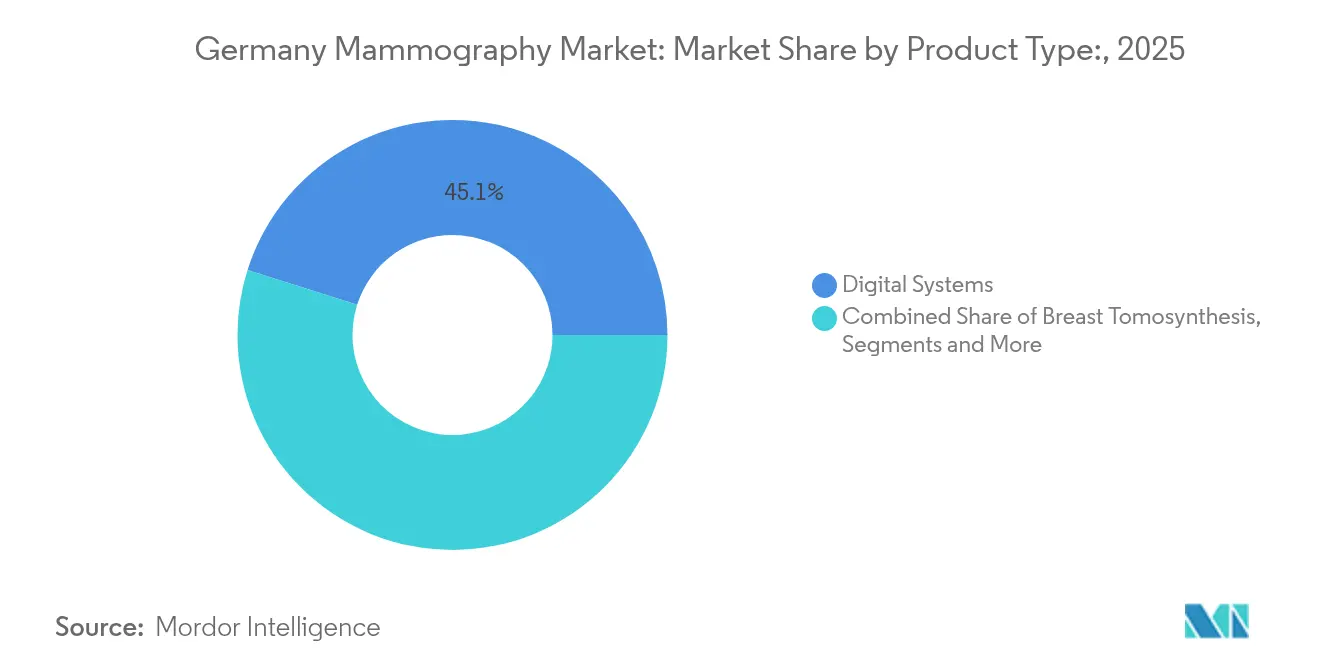

- 製品タイプ別では、デジタルシステムが2025年に45.12%の収益シェアでリードし、乳房トモシンセシスは2031年までに9.02%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年にドイツマンモグラフィー市場シェアの54.10%を占め、診断画像センターは2031年まで9.19%のCAGRで前進しています。

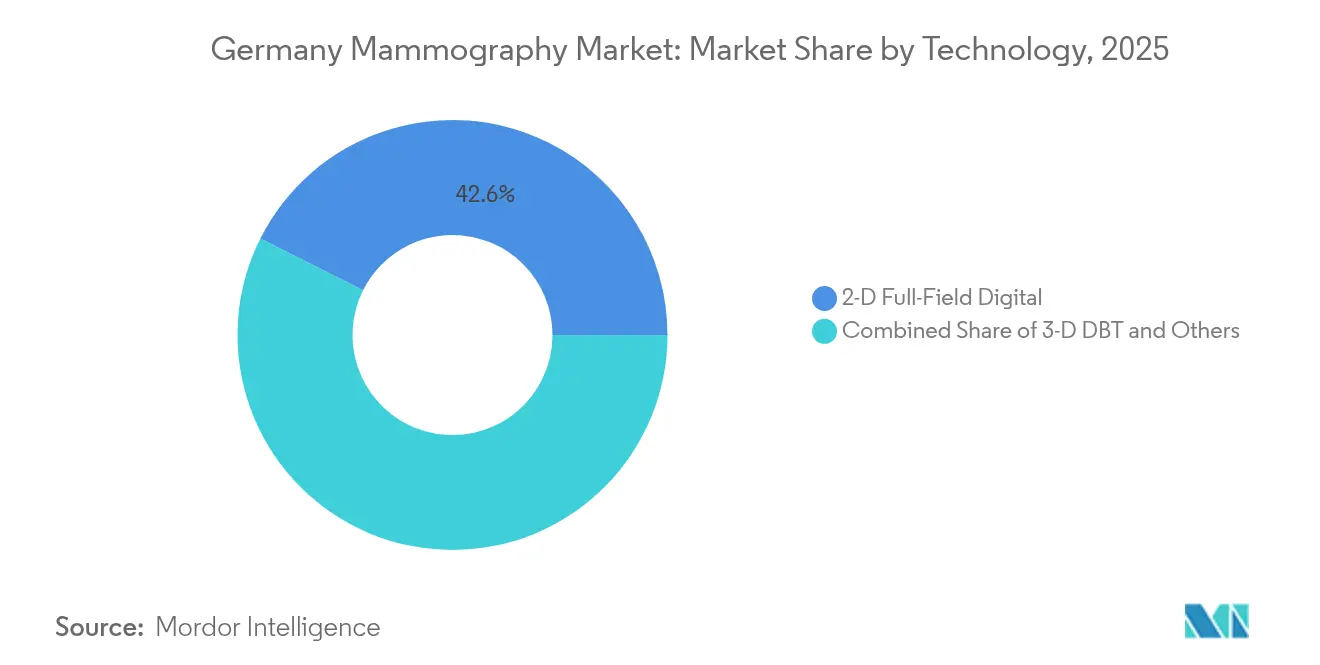

- 技術別では、2次元フルフィールドデジタルシステムが2025年にドイツマンモグラフィー市場規模の42.60%のシェアを獲得し、3次元DBTは2031年までに9.32%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツマンモグラフィー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳癌の増大する負担 | +1.8% | 全国的、都市部での罹患率が高い | 中期(2〜4年) |

| AIを活用したスクリーニングプログラムの全国展開 | +2.1% | 全国的、第1層都市での早期導入 | 短期(2年以内) |

| デジタル乳房トモシンセシスに対する償還の増加 | +1.5% | 全国的、州によって異なる | 中期(2〜4年) |

| KHZG資金を通じた急速な病院デジタル化 | +2.3% | 全国的、農村部および小規模病院を優先 | 短期(2年以内) |

| 自己紹介を推進するベンチャー支援フェムテックスタートアップ | +0.9% | 都市部、郊外へ拡大中 | 長期(4年以上) |

| 農村部の州における移動スクリーニングバンの拡大 | +0.4% | ブランデンブルク州、ザクセン州、東部諸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳癌の増大する負担

ドイツは2022年に7万4,500件の乳癌新規症例を記録し、同疾患はドイツ人女性の中で最も一般的な悪性腫瘍となっています[1]ロベルト・コッホ研究所、「Krebs – Brustkrebs」、krebsdaten.de。2024年に70〜75歳の女性まで全国スクリーニングプログラムが拡大されたことで、適格コホートがおよそ200万人増加し、都市部・農村部双方でのマンモグラフィー検査需要が高まっています。組織的スクリーニングは既に、定期的な受診者の死亡率を最大40%低減する成果を上げています。しかし参加率は依然として51%にとどまっており、ベンダーがアウトリーチ、移動ユニット、AIを活用したリスク層別化ツールによってアプローチできる相当規模の未開拓市場が存在します。患者中心のデジタルスケジューリングと教育キャンペーンに投資する病院および画像センターは、この潜在需要を取り込む上で優位な立場にあります。

AIを活用したスクリーニングプログラムの全国展開

46万3,094人の女性を対象としたPRAIM多施設研究では、AIサポートにより再検査率を上昇させることなく検出率が17.6%向上することが実証されました。2025年時点で、全国少なくとも12のスクリーニング施設がルーティンワークフローにAIトリアージを組み込み、放射線科医が品質基準を維持しながら複雑な読影に集中できる環境を整えています。ベルリンを拠点とするVaraは現在、月間8万件以上の画像検査を処理しており、AIソリューションを迅速にスケールアップする国内能力の高さを示しています。連邦放射線防護庁からの規制的支援は、より若い年齢層へのAI適用への道をさらに開くものであり、導入曲線が現在の予測を超えて急峻化する可能性を示唆しています。AIとハードウェアアップグレードを組み合わせて提供するベンダーは、病院と外来センターの双方に対して、説得力のある総合ソリューションを提案することが可能です。

デジタル乳房トモシンセシスに対する償還の増加

2024年1月に導入されたハイブリッドDRGモデルは、高度画像診断の請求を簡素化し、DBT導入に向けてより明確な経済性をもたらします。2023年に欧州委員会がDBTを組織的スクリーニングへ推奨したことと相まって、支払者は現在このモダリティを臨床的に正当化され、財政的に合理的なものとみなしています。臨床研究では、DBTが2次元マンモグラフィーと比較して最大65%多くの浸潤性癌を発見できることが示されており、長期的なコスト効果指標を改善します。ただし、KHZG補助金に付随する州の30%共同資金調達義務は、小規模病院の資本予算を圧迫し、資金力の高い施設以外での導入を遅らせる可能性があります。柔軟な資金調達やサービスとしてのサブスクリプションモデルを提供するベンダーは、この障壁を軽減することができます。

KHZG資金を通じた急速な病院デジタル化

KHZGは病院デジタル化のために40億ユーロを充当しており、厳格な2025年のマイルストーンによりプロバイダーは画像診断機器を迅速に近代化することを余儀なくされています。Siemens Healthineersは、そのTeamplayデジタルヘルスプラットフォームを通じて560を超えるドイツのクリニックをすでに接続しており、新しい乳房画像診断機器のプラグアンドプレイ統合を提供しています。病院はKHZG補助金の少なくとも15%をサイバーセキュリティに充てることが義務付けられており、新しいモダリティが厳格なデータ保護規制に適合することを確保しています。農村部の施設は優先的な資金配分を受けており、高度なシステムのより均衡のとれた地理的展開を可能にし、都市部と農村部の診断品質格差を縮小しています。圧縮されたタイムラインにより、2025年を通じて調達パイプラインが活発に維持され、メーカーの健全な受注残を支えています。

自己紹介を推進するベンチャー支援ドイツフェムテックスタートアップ

VaraやLunit支援のイニシアティブなどのAIファーストスタートアップは、特に大都市圏においてリスク評価と予約を簡素化することで、女性がマンモグラフィーを自己紹介するよう促しています。モバイルフレンドリーなポータルとパーソナライズされたリマインダーは、現在2年ごとのスクリーニングを受けていない適格女性の49%に対応しています。時間の経過とともに、これらのデジタル接点は郊外クリニックへと拡大し、診断画像センターのスループットを向上させると期待されています。まだ初期段階ではありますが、ベンチャーキャピタルの資金流入により、スクリーニングへの継続的なコンプライアンスを持続的に高める可能性のある製品改良とマーケティングキャンペーンが継続されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 放射線被曝に関連する患者の不安 | -1.2% | 全国的、教育水準の高い層での感受性が高い | 中期(2〜4年) |

| 任意スクリーニングに対する民間保険の補償縮小 | -0.8% | 民間保険普及率が高い都市部 | 短期(2年以内) |

| 第2層都市における乳房放射線科専門医の不足 | -1.6% | 第2層都市および農村部 | 長期(4年以上) |

| DR対応汎用X線代替機器と比較した高い資本コスト | -1.1% | 小規模病院および診断センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

放射線被曝に関連する患者の不安

最新の機器では平均乳腺線量を1〜10 mGyに低減しているにもかかわらず、放射線リスクの過大評価により一部の女性がスクリーニング検査への参加を避けています。特に若年層および大学教育を受けたコホートは慎重であり、詳細な線量開示と安全性の保証を求めています。ベンダーは低線量プロトコルと、臨床医が診察時に共有できる線量追跡ダッシュボードで対応しています。透明なリスク便益メッセージングに基づく教育キャンペーンは、認識ギャップを埋めるのに有効であることが証明されていますが、モメンタムを維持するためには保険者と公衆衛生機関からの継続的な資金が必要です。

任意スクリーニングに対する民間保険の補償縮小

複数の民間保険会社が2024年後半に償還基準を厳格化し、組織的スクリーニング年齢帯以外の女性への補償を縮小しました。この政策転換は、民間保険普及率が最も高い富裕な都市部地区で最も顕著に見られます。その結果、任意スクリーニングの件数が減少し、自費マンモグラフィーに依存していた画像センターに圧力をかけています。センターは収益損失を補うために企業ウェルネス契約やDBTバンドルパッケージへシフトしていますが、短期的な逆風は依然として残っています。

第2層都市における乳房専門放射線科医の不足

2025年のEU-REST調査は、ドイツが第1層都市以外で乳房専門の放射線科医の深刻な不足に直面していることを確認し、それらの地域での高度なモダリティの普及を制限しています[2]Andreas Böckler、「EU加盟27カ国における放射線科医の人員配置、教育・訓練の現状」、PMC、pmc.ncbi.nlm.nih.gov。十分な専門医がいなければ、DBTの診断上の利点が精緻な解釈に依存しているため、病院はDBT導入を先延ばしにします。テレラジオロジーがギャップを埋めることができますが、ワークフローとITの障壁により、紹介医の現在の活用率はわずか20%にとどまっています。研修パイプラインとテレイメージングインフラが改善されない限り、機器ベンダーは国内全体で不均一な受注パターンを目にする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルリーダーシップが市場の進化を牽引

デジタルシステムは2025年に収益に対してUSD 6,221万を貢献し、ドイツマンモグラフィー市場シェアの45.12%を占め、フィルムスクリーンおよびCRプラットフォームからの全面的な移行を裏付けています。乳房トモシンセシスは依然として規模の小さいカテゴリーではありますが、DBTを組織的スクリーニング償還において2次元マンモグラフィーと同等に位置づけるガイドラインを背景に、2031年まで9.02%のCAGRを記録すると予測されています。アナログシステムは、KHZGの補助金が電子健康記録に直接フィードするIT接続型モダリティを奨励しているため、段階的に廃止が進んでいます。

メーカーはAIコンピューター支援検出(CAD)スイートをハードウェア販売と組み合わせて提供し、取引規模を拡大するとともに、競争入札での差別化を図っています。2024年にFDAの認可を取得したSiemens HealthineersのMAMMOMAT B.brilliantは、高密度乳房の可視化のためのチタン造影強調マンモグラフィーとワイドアングルトモシンセシスを備えています。支払者が感度および特異度の優れた指標を評価するようになるにつれ、プロバイダーはプレミアムシステムに対してより強いROIを見出しています。ドイツマンモグラフィー市場は引き続き、病院のRIS-PACS環境にシームレスに統合され、MDR 2017/745に準拠し、KHZGルールに整合したサイバーセキュリティ対策を提供するプラットフォームを支持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性が外来の挑戦に直面

病院は2025年にモダリティ収益の半数以上を生み出し、KHZG資本予算と包括的ケアパスウェイを活用してリーダーシップを維持しています。しかし診断画像センターは、患者が待ち時間の短縮、ブティック環境、柔軟な夜間予約に引き寄せられるにつれ、9.19%のCAGRで拡大しています。企業ウェルネス契約と自己紹介アプリが新規顧客を専門センターへと誘導するにつれ、外来プロバイダーに対するドイツマンモグラフィー市場規模は拡大しています。

移動スクリーニングユニットとテレイメージングプラットフォームは「その他」カテゴリーを形成し、病院密度が低い農村部の人々にリーチするための戦略的なレバーとなっています。ドイツ癌学会による厳格な認証は、あらゆる環境で品質が均一に保たれることを確保し、画像センターに大学病院と同じ線量低減および報告基準の採用を求めています。したがって競争上の差別化は、当日結果報告、パーソナライズされたリスクレポート、AI によってキュレーションされたフォローアップスケジュールなどの患者体験向上にかかっています。

技術別:3次元DBTが画像診断基準を変革

2次元フルフィールドデジタルシステムは依然として設置台数の42.60%を占めていますが、3次元DBTが2031年まで9.32%のCAGRで加速する中、そのリーダーシップは侵食される可能性が高いです。DBTが高密度乳房における小さな浸潤性病変を検出しながら再検査率を低減できる点は、支払者とプロバイダー双方の目標に合致する具体的な臨床上の利益をもたらします。AI対応スラビングを適用した場合に読影時間が最大30%短縮されるという点は、リソースが限られた環境においてもDBTを財政的に魅力的なものにしています。

造影強調マンモグラフィーや分子乳房イメージングなどの新興モダリティは「その他」セグメントに属し、MDR承認の取得が始まっています。現在の普及率は小さいものの、これらの技術は、サービスをさらに差別化しようとするセンターに将来的な道筋を提供しています。2次元、DBT、造影モードを切り替えられるモジュール型アップグレードパスを提供するベンダーは、ドイツマンモグラフィー産業において設置済みベースの忠誠心を維持しながら、複数年にわたる更新サイクルを獲得する立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドイツの全国マンモグラフィープログラムは現在、2024年7月に70〜75歳の方を含めたことを反映し、50〜75歳の1,300万人の適格コホートにサービスを提供しており、ドイツマンモグラフィー市場全体の検査件数を強化しています。ベルリン、ミュンヘン、ハンブルクなどの都市部は、人口密度と学術的なガンセンターへの近接性を反映して、スクリーニング予約の55%以上を占めています。これらの第1層都市に関連するドイツマンモグラフィー市場規模は、病院がスケジュール管理を自動化し、増加するスループットを管理するためにAIトリアージを統合するにつれ、2031年まで8.78%のCAGRで拡大すると予想されています。バイエルン州のスクリーニング参加率はドイツで最も高い58%である一方、ベルリンは47%にとどまっており、州間での受診率を均一化するための的を絞ったアウトリーチプログラムの必要性を浮き彫りにしています。大都市圏における診断キャパシティの拡大が、ドイツマンモグラフィー市場全体の技術導入のペースを設定しています。

農村部の州はKHZG補助金への優先アクセスを受け、資本をデジタル化された機器と移動スクリーニングユニットへと振り向けることで都市部と農村部の品質格差を縮小しています。ブランデンブルク州とザクセン州は2025年に合計11台の移動式DBTバンを導入し、農村部のカバレッジを向上させ、ドイツマンモグラフィー市場においておよそ年間12万件の検査を追加しました。東部諸州は依然として専門医密度の全国平均を下回っていますが、ライプツィヒとドレスデンのテレイメージングハブが現在、読影の30%を大学放射線科医にルーティングし、人材不足を緩和しています。これらの動向は、特に物理的インフラが歴史的に限られていた地域において、地域に焦点を当てた資金調達とテレメディシンがドイツマンモグラフィー市場を押し上げる方法を示しています。

バイエルン州とバーデン=ヴュルテンベルク州のイノベーションクラスターはスタートアップと多国籍ベンダーの双方を引き付け、試験導入、規制フィードバック、早期採用のフィードバックループを生み出し、それが全国に波及しています。ベルリンを拠点とするフェムテック企業は、首都のデジタルヘルスコミュニティを活用して自己紹介アプリを推進し、近隣のブランデンブルク州やメクレンブルク=フォアポンメルン州へと段階的な検査件数の成長を推進しています。AI対応読影から生じるドイツマンモグラフィー市場規模は2025年にUSD 2,184万に達し、2031年までにUSD 6,375万を超えると予測されており、その成長の半分はこれらのイノベーションハブで最初に導入されるソフトウェアサブスクリプションによるものです。このように地理的条件が、均一なケア基準に向けてドイツマンモグラフィー市場を統合的に導く調達優先事項、償還交渉、患者エンゲージメント戦略を形作っています。

競争環境

ドイツマンモグラフィー市場は、Siemens Healthineers、Hologic、GE HealthCare、Philipsの4大多国籍企業が特徴であり、2025年の設置済みモダリティの推定72%を共同でコントロールしています[3]Siemens Healthineers、「Siemens Healthineers、2025年度第1四半期に好調なスタート」、siemens-healthineers.com。Siemens Healthineersは国内の足場とTeamplayデジタルヘルスプラットフォームを活用して、機器、AI、サイバーセキュリティサービスを組み合わせて提供しており、これはKHZG資金調達基準に整合したアプローチです。Hologicは自社のDBTスキャナーに統合される造影誘導生検のアドオンによって差別化を図り、GE HealthCareはRadNetとの協働によりコンソールにAIリスクスコアリングを組み込むスマートテクノロジーの展開を加速しています。Philipsは病院ネットワーク間のデータ共有を容易にするクラウドホスト型エンタープライズイメージングに注力し、放射線科サービスを集約するプロバイダーにアピールしています。

国内のイノベーターがドイツマンモグラフィー市場内の競争ダイナミクスを再形成しています。VaraはクラウドネイティブのAIプラットフォームで月間8万件のマンモグラフィーを処理し、欧州および インドの新拠点を対象にシリーズA資金としてUSD 890万を確保しました。Lunitは2025年にStarvision Service GmbHとのフレームワーク契約を締結し、同ネットワークの60の放射線科診療所全体にAI意思決定支援を展開しており、ソフトウェアのみの参入企業がハードウェアの依存なしに急速なスケーリングを達成できることを示しています。これらの戦略的動向は、アジャイルなフェムテックおよびAIスペシャリストが高度な分析の導入障壁を下げることにより、ドイツマンモグラフィー市場においてどのようにシェアを確保しているかを示しています。

M&A活動は、既存企業がエンドツーエンドのワークフローを所有しようとするにつれて激化しています。RadNetによるiCADのUSD 1億300万の買収は、GEまたはHologicのスキャナー群に統合可能なAIの知的財産を拡大するものです。Siemens Healthineersは、チタン造影と50°ワイドアングルトモシンセシスを特徴とするMAMMOMAT B.brilliantシステムのFDA認可を取得し、プレミアム製品のポジショニングを強化しました。これらの動向全体として、ドイツマンモグラフィー市場がイノベーション主導であり続けることを確保し、大小いずれのベンダーも、AIパフォーマンスベンチマークと償還の変化に合わせてポートフォリオを更新することを求められています。

ドイツマンモグラフィー業界リーダー

Canon Inc.(キヤノンメディカルシステムズコーポレーション)

GE Healthcare

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LunitはStarvision Service GmbHと戦略的パートナーシップを締結し、ドイツ最大の民間放射線科ネットワーク全体にAI画像診断スイートを展開します。

- 2025年1月:VaraとリューベックUniversityが主導したPRAIMスタディにより、AIを統合したスクリーニングワークフローによる癌検出率の17.6%向上が確認されました。

- 2024年11月:VaraはそのAIマンモグラフィープラットフォームの欧州およびインドへの拡大資金として、USD 890万を調達しました。

ドイツマンモグラフィー市場レポートの調査範囲

本レポートの調査範囲に基づけば、マンモグラフィーとは、悪性腫瘍の存在を確認するために乳房組織をスクリーニングするために使用される標準的な診断およびスクリーニング技術を指します。このプロセスは、乳癌の早期発見のために低エネルギーX線を使用することを含みます。ドイツマンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、その他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)別に区分されています。レポートは上記セグメントの金額(USDミリオン)を提供します。

| デジタルシステム |

| 乳房トモシンセシス |

| アナログシステム |

| コンピューター支援検出(CAD)ソフトウェア |

| 病院 |

| 診断画像センター |

| その他 |

| 2次元フルフィールドデジタル |

| 3次元DBT |

| その他 |

| 製品タイプ別 | デジタルシステム |

| 乳房トモシンセシス | |

| アナログシステム | |

| コンピューター支援検出(CAD)ソフトウェア | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| その他 | |

| 技術別 | 2次元フルフィールドデジタル |

| 3次元DBT | |

| その他 |

レポートで回答される主要な質問

ドイツマンモグラフィー市場の規模はどのくらいですか?

ドイツマンモグラフィー市場の規模は2026年にUSD 1億4,994万に達し、8.76%のCAGRで成長して2031年までにUSD 2億2,819万に達すると予測されています。

2031年までのドイツの乳房画像診断機器販売のCAGR予測はどのくらいですか?

ドイツ乳房画像診断市場の収益は、2031年まで8.76%のCAGRで拡大すると予測されています。

ドイツマンモグラフィー市場の主要プレーヤーは誰ですか?

Canon Inc.(キヤノンメディカルシステムズコーポレーション)、GE Healthcare、Koninklijke Philips NV、Fujifilm Holdings Corporation、Siemens Healthineers AGがドイツマンモグラフィー市場で事業を展開する主要企業です。

ドイツ国内で最も急成長している製品カテゴリーはどれですか?

乳房トモシンセシスシステムは9.02%のCAGRを記録し、他のすべてのモダリティを上回ると予想されています。

最終更新日: