インドのデンプン・デンプン誘導体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

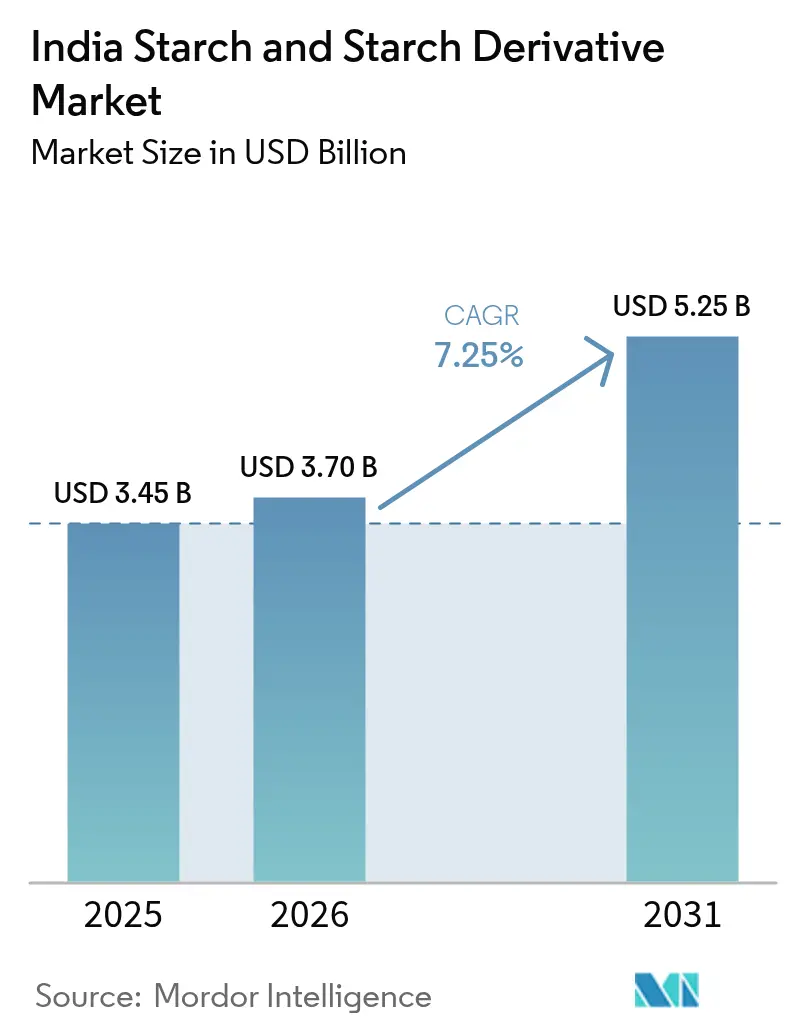

| 基準年の市場規模 (2025) | 3.45 十億米ドル |

| 市場規模 (2026) | 3.7 十億米ドル |

| 市場規模 (2031) | 5.25 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのデンプン・デンプン誘導体市場分析

インドのデンプン・デンプン誘導体市場規模は2025年に34億5,000万USDと評価され、2026年の37億USDから2031年には52億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.25%です。成長の要因としては、トウモロコシ需要を押し上げたエタノール混合政策、食品・飲料カテゴリー全般におけるクリーンラベル変性デンプンの採用拡大、および使い捨てプラスチック禁止を受けたデンプン系バイオプラスチックへの政策主導の転換が挙げられます。また、シクロデキストリンが薬物送達性能を向上させる医薬品製造の拡大や、デンプン系接着剤が合成接着剤に取って代わるEコマース包装分野の拡大も、収益機会をさらに押し上げています。主要な促進要因としては、インドの統合されたトウモロコシサプライチェーン、2025年2月時点で達成された政府の17.98%エタノール混合率、およびデンプンの潜在需要を支えるポリ乳酸(PLA)プロジェクトへの継続的な投資が挙げられます。一方で、トウモロコシ価格の変動、GMO関連の品質審査、および小規模な湿式製粉能力が短期的な利益率に課題をもたらしており、原料ヘッジとプロセス改善の必要性が浮き彫りになっています。

主要レポートのポイント

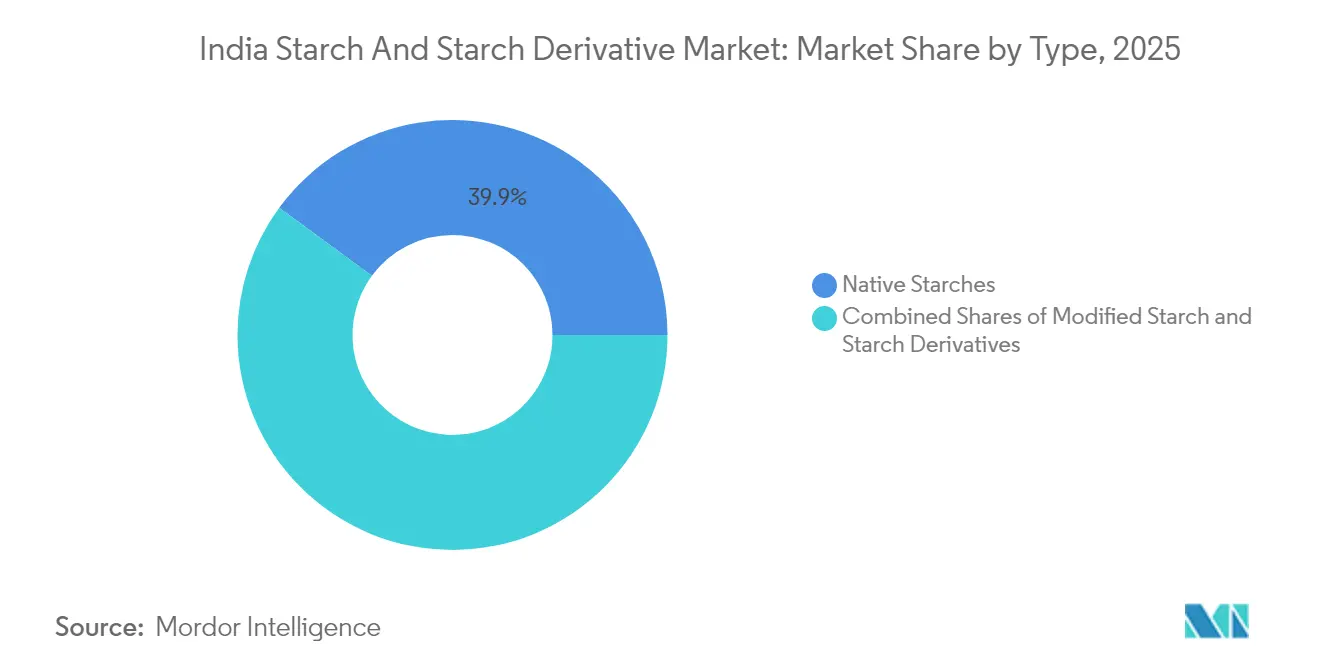

- タイプ別では、ネイティブデンプンが2025年のインドのデンプン・デンプン誘導体市場シェアの39.92%をリードし、変性デンプンは2031年までに7.90%のCAGRで成長すると予測されています。

- 原料別では、トウモロコシが2025年のインドのデンプン・デンプン誘導体市場において62.05%のシェアを占め、小麦系デンプンは8.41%のCAGRで拡大する見込みです。

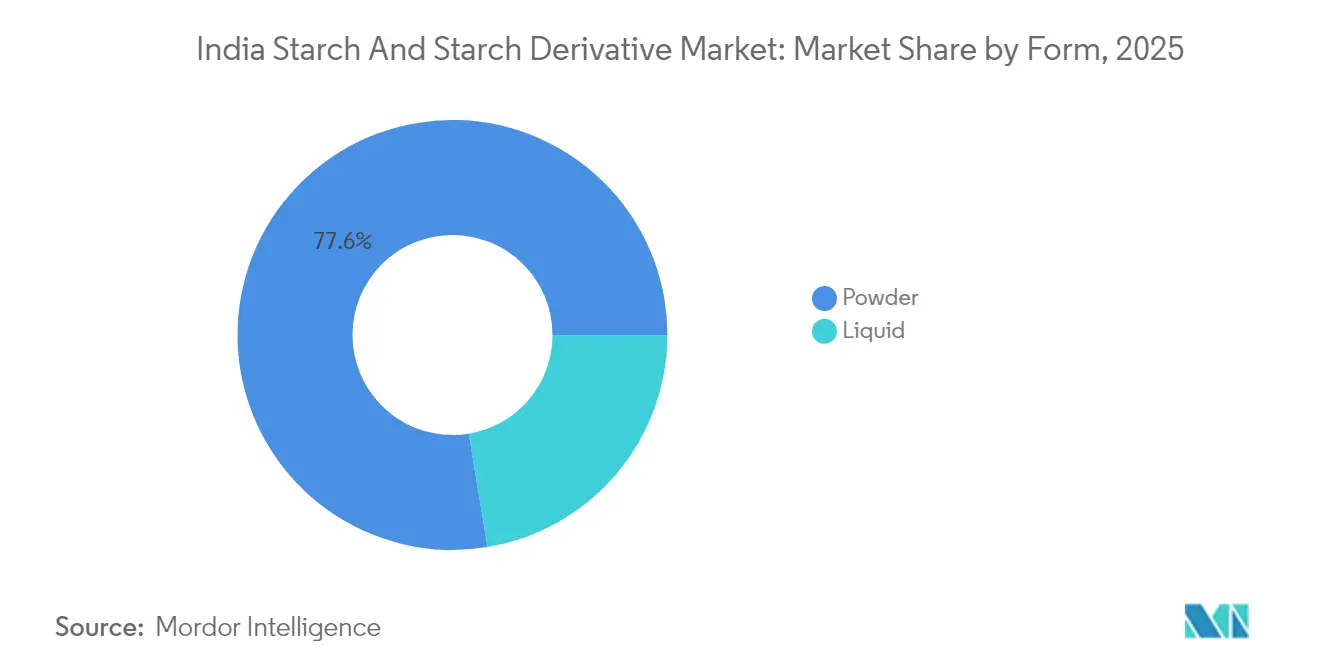

- 形態別では、粉末が2025年に77.61%の市場シェアを占め、液体デンプンは4.95%のCAGRで成長すると予測されています。

- 用途別では、食品・飲料が2025年のインドのデンプン・デンプン誘導体市場シェアの52.94%を占め、医薬品用途は8.62%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのデンプン・デンプン誘導体市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内トウモロコシサプライチェーンの統合による豊富な供給 | +1.2% | 全国規模、マディヤ・プラデーシュ州、カルナータカ州、マハーラーシュトラ州に集中 | 中期(2〜4年) |

| クリーンラベル変性デンプンへの需要急増 | +1.5% | 都市部、FMCG製造拠点 | 短期(2年以内) |

| Eコマース主導による紙・包装向けデンプン需要の取り込み | +1.8% | 全国規模、デリーNCR、ムンバイ、バンガロールでの早期成長 | 短期(2年以内) |

| 政府のエタノール混合推進によるグルコースシロップの需要拡大 | +2.1% | 全国規模、砂糖生産州に重点 | 中期(2〜4年) |

| 使い捨てプラスチックに代わるデンプン系バイオプラスチックの台頭 | +0.9% | 全国規模、規制遵守に重点 | 長期(4年以上) |

| インド製薬業界の薬物送達システムにおけるシクロデキストリンの採用 | +0.8% | グジャラート州、ハイデラバード、プネーの医薬品製造クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内トウモロコシサプライチェーンの統合による豊富な供給

2024年〜2025年において、インドのトウモロコシ生産量は3,700万メートルトンに達すると予測されており、これは米国農務省海外農業局の報告によるものです[1]米国農務省海外農業局、「インドにおけるトウモロコシの生産量」、www.fas.usda.gov。この堅調なトウモロコシ生産量は、デンプンメーカーに戦略的な優位性をもたらしています。国内サプライチェーンを統合することで、インドは輸入依存を抑制するだけでなく、世界的なトウモロコシ価格変動の中でもコスト面での優位性を確保しています。インドでは、トウモロコシ生産量の約14%がデンプン製造に向けられており、産業拡大の強固な基盤を形成しています。このセグメントは、農業部門のデジタル化を目指すデジタル農業ミッションなどの政府施策から大きな恩恵を受けています。さらに、貯蔵・加工施設を含む収穫後インフラの整備がサプライチェーンを強化しています。これらの発展は農業生産性を高めるだけでなく、輸入依存の競合他社に対して国内メーカーを有利な立場に置き、デンプン製造業の長期的な成長を促進しています。

クリーンラベル変性デンプンへの需要急増

インドでは、クリーンラベル製品への移行が食品加工セクターを変革しており、米国農務省によれば、同セクターは2025年〜2026年までに5,350億USDに達する軌道に乗っています。健康意識が高まる都市部の消費者は、合成添加物の天然代替品として変性デンプンに注目しています。企業はクリーンラベル処方を優先し、テクスチャーと口当たりを向上させるために変性デンプンシステムに大きく依存するようになっています(Food Ingredients First参照)。特に、架橋デンプンは優れた安定性と加工食品における機能的メリットにより、老化耐性や凍結融解への優れた耐性を示すことから、注目を集めています。食品メーカーは規制基準への準拠だけでなく、製品品質の維持のためにもこれらの変性デンプンを採用しており、ベーカリー、乳製品、および利便性食品セクターにおける安定した需要成長を牽引しています。

Eコマース主導による紙・包装向けデンプン需要の取り込み

インドの紙・包装産業は目覚ましい急成長を遂げており、Invest Indiaの報告によれば、Eコマースの急拡大と持続可能性への取り組みに後押しされ、2015年〜2016年から2021年〜2022年にかけて輸出が6倍に急増しました。段ボール業界は、合成接着剤からデンプン系接着剤への転換という業界の方向転換の恩恵を受けています。Cargillは最前線に立ち、C☆iGum™やC☆iBond™などの変性デンプンを提供しており、これらは生産効率を高めるだけでなく、包装における化学添加物のエコフレンドリーな代替品としても機能しています(Cargill参照)。業界が現在70%の非木材繊維源を優先する中、製紙における特殊デンプン用途への需要が高まっています。Eコマースが成長を続け、消費者が持続可能な包装をますます好むようになるにつれ、デンプン由来のバイオベースバリアコーティングへの需要が高まっています。このトレンドは、予測期間を通じてセグメントの堅調な成長を位置づけています。

政府のエタノール混合推進によるグルコースシロップの需要拡大

2024年9月時点で、インドのエタノール混合プログラムの生産能力は1,623クロールリットルに急増しており、これは石油・天然ガス省の報告によるものです[2]報道情報局、「インドのエタノール推進:エネルギー安全保障への道」、www.pib.gov.in。政府の刷新されたエタノール利子補給制度は、協同組合系製糖工場をトウモロコシや損傷穀物を活用するマルチ原料プラントへと誘導しています。PRS Indiaが指摘するように、この転換はグルコースシロップメーカーにとって追い風となっています。トウモロコシ系エタノール生産の顕著な増加を受け、政府は調達価格を29%引き上げ、砂糖系エタノールを脇に置き、穀物系エタノールへの注力を強化しています(米国農務省参照)。この戦略的転換は、デンプンメーカーに二つの道を開きます。グルコースシロップをエタノール生産者に直接販売するか、加工残渣から付加価値の高い誘導体を生産するかです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エタノール転用増加によるトウモロコシ価格の変動 | -1.8% | 全国規模、加工センターへの深刻な影響 | 短期(2年以内) |

| 遺伝子組み換え原料混入による品質懸念 | -1.1% | 全国規模、輸出志向ユニットでの厳格な執行 | 中期(2〜4年) |

| 品質一貫性を制限する小規模湿式製粉工場 | -0.9% | 地域製造クラスター、特にパンジャーブ州、グジャラート州 | 長期(4年以上) |

| 使い捨てプラスチック代替品採用に関する規制の不確実性 | -0.7% | 全国規模、州レベルでの実施状況に差異 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エタノール転用増加によるトウモロコシ価格の変動

インドがトウモロコシ輸出国から純輸入国へと転換したことで、大幅な価格変動が生じています。エタノール需要が年間600万〜700万トンを消費することで、トウモロコシ価格は1クインタルあたり27.35USDに上昇しています。この価格急騰はデンプンメーカーの原材料コストに直接影響し、調達力が限られる中小規模事業者に最も大きな打撃を与えています。こうした課題に対応するため、政府は供給不足を解消するために低関税での遺伝子組み換えトウモロコシの輸入を検討しています。ただし、規制承認のスケジュールは依然として不透明な部分があります。一方、養鶏業者は無関税でのトウモロコシ輸入を求めており、サプライチェーン全体への圧力とデンプン産業の競争力への影響が浮き彫りになっています。多くのデンプン誘導体においてトウモロコシが生産コストの60〜70%を占めることから、この価格変動はメーカーにとって重大な計画上の障害となっています。その結果、企業は高度なヘッジ戦略に頼るか、増加したコストを川下の顧客に転嫁するかの選択を迫られています。

遺伝子組み換え原料混入による品質懸念

規制上の禁止にもかかわらず、インド食品安全基準局(FSSAI)は検査した食品サンプルの32%に遺伝子組み換え原料を発見しており、科学環境センターの報告によれば、デンプンメーカーにとって品質保証上の課題となっています[3]科学環境センター、「インドにおける遺伝子組み換え加工食品」、www.cdn.cseindia.org。米国農務省が指摘するように、FSSAIの2022年11月の規制草案はGM由来原料の厳格な検査と表示を義務付けており、メーカーのコンプライアンスコストが増大しています。GM系トウモロコシ輸入をめぐる規制上の曖昧さは供給制約を緩和する可能性がある一方で、食品グレード用途に対応するデンプン生産者の品質管理を複雑にしています。輸出に注力するメーカーは、非GM認証を求めるグローバルクライアントからの厳しい審査に直面しています。この要件により、分離されたサプライチェーンの構築と厳格な検査プロトコルの採用が求められます。こうした厳格な品質保証措置は運営コストを引き上げ、特に高度な検査能力を持たない中小メーカーに課題をもたらしています。このシナリオは、より多くのリソースを持つ大手企業に有利な市場統合につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:変性デンプンの成長にもかかわらずネイティブデンプンがリード

2025年において、ネイティブデンプンはコスト面での優位性と食品加工・産業セクターにおける幅広い用途を活かし、39.92%の支配的な市場シェアを占めています。一方、変性デンプンは最も成長の速いセグメントであり、2031年までに7.90%のCAGRで拡大すると予測されています。この急成長は、改善された安定性、テクスチャー改質、クリーンラベル基準への準拠といった高度な機能特性を必要とする特殊用途によって牽引されています。グルコースシロップやマルトデキストリンなどのデンプン誘導体は、エタノール産業と食品加工産業の両方から強い需要を受けています。特に、グルコースシロップはエタノール混合に関する政府の義務付けから恩恵を受けています。

これらのセグメントダイナミクスは、インドの進化する産業景観を浮き彫りにしています。繊維や紙において基盤を築いた従来のネイティブデンプンから、医薬品や特殊食品に対応する高付加価値の変性製品への顕著な移行が見られます。架橋デンプンは加工食品における安定性から人気を集めています。同時に、シクロデキストリン誘導体はRSC Pharmが指摘するように薬物送達システム用途での需要が高まっています。高果糖コーンシロップ(HFCS)やデキストリンはニッチ市場に対応していますが、天然甘味料との競争に直面しており、クリーンラベル製品への消費者の幅広い移行を反映しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

原料別:新興代替品の台頭とトウモロコシの優位性

2025年において、トウモロコシは市場シェアの62.05%を占めており、インドが面積ベースで世界第4位の生産国であること、およびグジャラート州、パンジャーブ州、マハーラーシュトラ州に集中した堅固な湿式製粉インフラに支えられています。ジャガイモ系デンプンは最も成長の速いセグメントであり、2031年までに8.41%のCAGRが見込まれています。この成長は、優れた機能特性と医薬品賦形剤および特殊食品への利用拡大によって牽引されています。小麦系デンプンは従来用途において安定した需要を維持し、タピオカデンプンは特定の粘度特性を必要とする特殊産業ニーズに対応しています。

デンプン原料の多様化は、価格変動への懸念の中で単一原料への依存リスクを管理するメーカーの取り組みを示しています。例えば、Anil Limitedはインド最大級のトウモロコシ湿式製粉施設の一つを運営しており、1日550トンの処理能力を持ち、トウモロコシ加工における規模の優位性を示しています。さらに、ヒエデンプンなどの代替原料が持続可能性と独自の物理化学的特性から探索されていますが、商業的なスケーラビリティは依然として限定的です。

形態別:液体の成長と粉末の優位性

2025年において、粉末形態は77.61%の支配的な市場シェアを占めており、確立されたサプライチェーンと利便性・保管安定性に対する顧客の好みを反映しています。一方、液体デンプンは最も成長の速いセグメントとして台頭しており、2031年までに4.95%のCAGRを誇っています。この急成長は主に、直接使用の利便性を優先する産業用途、特に製紙や繊維サイジング工程に起因しています。液体形態は取り扱いを効率化するだけでなく、大量生産の産業環境におけるプロセス効率を向上させます。

用途別の好みは明確です。医薬品メーカーは投与精度と厳格な品質管理のために粉末形態を好む傾向があります。一方、製紙メーカーは連続処理ニーズへの対応から液体システムへの移行を進めています。液体形態への移行は、産業の高度化と自動化の進展を示しています。このトレンドの象徴である直接注入システムは、労働コストの削減とプロセス一貫性の向上を約束しています。注目すべきは、業界が液体へと移行する中でも、伝統的な慣行が続いていることです。例えば、繊維サイジングに使用される天然デンプン、特に伝統的なサリー製造の工程では、最適な濃度を実現するために現場で混合した粉末形態が依然として使用されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:食品・飲料のリーダーシップと医薬品の成長

2025年において、食品・飲料用途は52.94%の支配的な市場シェアを占めており、2025年〜2026年までに5,350億USDに達する軌道に乗っているインドの加工食品セクターの堅調な成長を反映しています。一方、医薬品セクターは最も成長の速いセグメントとして台頭しており、2031年までに8.62%のCAGRを誇っています。この急成長は主に、グローバルな医薬品製造大国としてのインドの地位と、医薬品製剤におけるデンプン系賦形剤の採用拡大トレンドに起因しています。消費者の好みが天然原料へと傾くにつれ、パーソナルケア・化粧品用途も顕著な増加を見せています。一方、動物飼料セクターはトウモロコシ価格の変動という課題に直面しており、養鶏産業の経済性に重大な影響を与えています。

グローバルな医薬品製造分野におけるインドの影響力の高まりを反映し、医薬品セグメントの成長はIngredionによるAmishi Drugs & Chemicals買収など戦略的な動きによって裏付けられており、賦形剤ポートフォリオを強化しています。繊維用途はサイジング剤への安定した需要を示し続けていますが、合成代替品との競争圧力に直面しています。紙・段ボール用途の新たな成長は、Eコマース包装への需要増加と持続可能性への移行によって促進されています。この移行はデンプン系接着剤を合成品より優位に立たせています。こうした用途の多様化は、市場の特定セクターへの依存を軽減するだけでなく、特殊製品開発の機会への道を開いています。

地域分析

インドのデンプン・デンプン誘導体市場は、農業生産地帯と産業クラスターを反映した強い地域集中パターンを示しています。北部のパンジャーブ州とハリヤーナー州は、穀物供給への近接性と確立された製粉インフラを活かし、小麦系デンプン生産をリードしています。グジャラート州とマハーラーシュトラ州はトウモロコシ系デンプン製造を支配しており、Anil Limitedなどの企業が国内外の市場に対応する大規模湿式製粉施設を運営しています。これらの州は原材料輸入と完成品輸出のための港湾接続の恩恵を受けており、市場リーダーシップを支える物流上の優位性を生み出しています。

南部のカルナータカ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州は、医薬品製造クラスターと食品加工産業の拡大に牽引され、重要な成長センターとして台頭しています。バンガロール周辺のカルナータカ州のバイオテクノロジーハブは医薬品用途における特殊デンプン誘導体への需要を牽引しており、アーンドラ・プラデーシュ州の農業基盤は原料供給と加工能力の拡大の両方を支えています。高付加価値用途への同地域の注力は、プレミアム製品開発と輸出志向の製造戦略の機会を生み出しています。

西ベンガル州やオディシャ州を含む東部諸州は、特にタピオカ系デンプン生産と伝統的食品用途において新興の機会を示しています。これらの地域は低い労働コストと産業開発に向けた政府のインセンティブの恩恵を受けていますが、インフラの制約が大規模製造の拡大を制限しています。地理的多様化はインドの連邦制を反映しており、州レベルの政策が産業発展パターンに大きく影響し、特定のデンプン用途と誘導体製品において地域的な競争優位性を生み出しています。

規制環境

インドにおける食品グレードのデンプンおよびデンプン誘導体は、主に2011年食品安全基準(食品製品基準および食品添加物)規則に基づき、インド食品安全基準局(FSSAI)によって規制されている。この枠組みの下で、食品用に使用されるデンプン製品は、水分や汚染物質の制限を含む所定の品質パラメータを満たさなければならない。加工デンプンは、指定された技術的機能および適用される使用制限に合致する場合、食品添加物として認められており、そのため文書化、試験、および表示が、食品・飲料の最終用途全体における商業化の中心となっている。

貿易および財政政策は、特殊誘導体、加工助剤、または工業用原材料を輸入する製造業者にとって、第二のコンプライアンス層を追加する。2026年4月、財務省は複数の関税免除通知を改訂・合理化するため、通知番号14/2026-Customsを発出した。2026年5月1日より、DGFT通知番号15/2026-27は、2026年財政法の下での関税法改正に合わせてRoDTEPスケジュールを再調整し、企業は着地コストや調達判断を変化させうる関税品目の変更を監視する必要が生じている。

バリューチェーン分析

バリューチェーンは原料の集荷から始まり、地域の入手可能性に応じてトウモロコシが主体となり、小麦やタピオカが補完的に用いられる。次に湿式製粉(浸漬、粉砕、分離)工程に進み、ネイティブデンプンおよび副産物が生産され、その後、液体グルコースやマルトデキストリンなどの誘導体への転換工程が続く。マハーラーシュトラ州やグジャラート州(トウモロコシ湿式製粉)、タミル・ナードゥ州(タピオカ関連加工)などの加工クラスターは、企業が生産拠点近くで原料を調達し、規模効率を実現するのに役立っている。下流の需要は、食品・飲料メーカー、シクロデキストリンなどの賦形剤を使用する医薬品製剤業者、およびデンプン系接着剤を消費する紙・段ボール用ユーザーによって牽引されている。

ミッドストリームの能力とコンプライアンスが、実現マージンを左右する。大手の統合企業はより安定した加工・乾燥工程を運営できる一方、小規模な湿式製粉業者は高度な加工技術と高いエネルギー集約度の制約に直面する。食品グレードの操業には強固な品質システムも求められ、複数種のデンプンを同一拠点で取り扱う場合、FSSAIの要件下で相互汚染を防ぐための分離管理が重要となる。流通は通常、大手FMCG、医薬品、紙業界の顧客への直接供給と、分散した地域購買者に対応するチャネルパートナーの組み合わせである。原料の季節性やモンスーンに関連する変動性が、調達・在庫戦略に影響を与える。

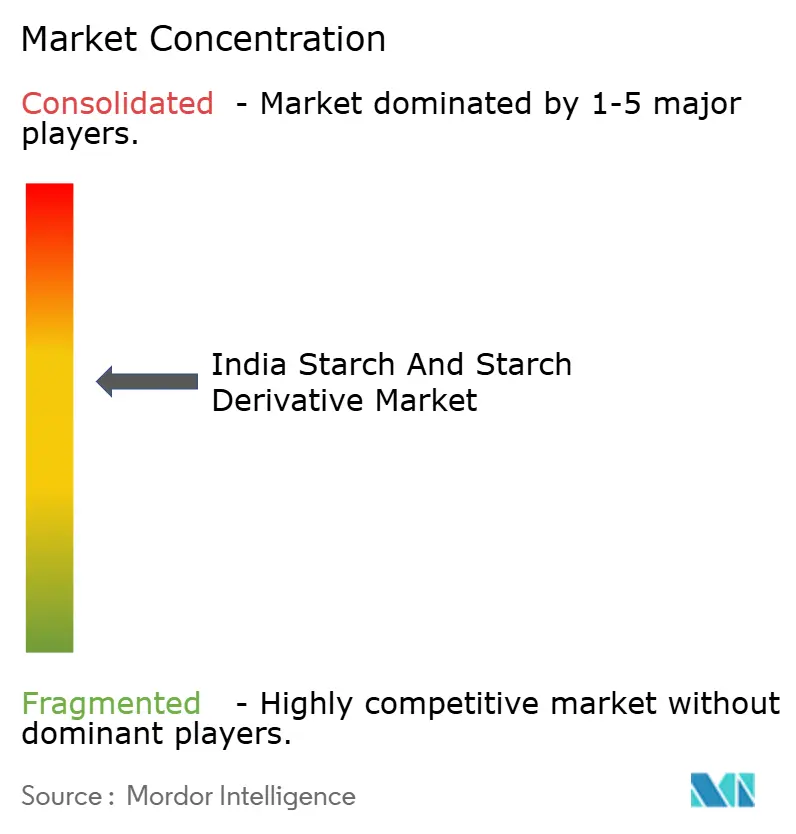

競争環境

インドのデンプン・デンプン誘導体市場は中程度の集中度を示しており、確立された多国籍企業と専門的な国内メーカーの間でバランスの取れた競争が展開されています。Archer Daniels Midland、Cargill、Ingredionなどのグローバルリーダーは技術的専門知識と統合されたサプライチェーンを活かして高付加価値用途に対応し、Gulshan Polyols、Tirupati Starch、Sukhjit Starchなどの国内企業は地域市場の知識とコスト優位性によって競争力を維持しています。

エタノール混合政策が新たな需要パターンを生み出し、従来のデンプンメーカーが製品ポートフォリオとサプライチェーン戦略を適応させることを余儀なくされているため、競争の激しさは増しています。戦略的パターンは垂直統合と用途別特化への移行を示しており、企業はより高い利益率を確保するために川下加工能力への投資を行っています。

Gulshan Polyolsの主要石油販売会社との994クロールルピーのエタノール供給契約は、産業顧客との直接取引関係へのトレンドを示す好例です。技術採用はプロセス最適化と品質向上に重点を置いており、企業はGMO汚染懸念に対処し輸出品質基準を満たすために高度な検査プロトコルを実施しています。バイオプラスチック用途と医薬品賦形剤においてホワイトスペースの機会が存在しており、専門的な技術的専門知識が参入障壁を生み出し、プレミアム価格戦略を支えています。

インドのデンプン・デンプン誘導体産業リーダー

Archer Daniels Midland Company

Ingredion Incorporated

Gulshan Polyols Ltd

Tirupati Starch & Chemicals Ltd

Sukhjit Starch & Chemicals Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

目に見える機会として、コモディティ的なネイティブデンプンから、より高付加価値の誘導体や用途特化型システムへの移行が進行しており、液体グルコースおよびマルトデキストリンを対象とした最近の生産能力増強がこれを支えている。2026年5月、Regaal Resources社はビハール州キシャンガンジで拡張を稼働させ、トウモロコシ破砕能力を1日1,650トンに倍増させ、液体グルコースおよびマルトデキストリン粉末の生産能力を追加した。2026年3月、Gujarat Ambuja Exports Limited社は、カルナータカ州フブリにおいて年間16,000メトリックトン規模のマルトデキストリン工場で商業生産を開始した。これらのプロジェクトは、加工食品、医薬品用賦形剤、産業用途全体で使用される主要誘導体の国内供給を増加させる一方、品質の一貫性、顧客への技術サービス、および安定供給に関する競争を高めている。

もう一つの空白領域は、クリーンラベルおよび感受性の高い用途向けに、より厳格な仕様と追跡可能性を求める購買者に対応する、プレミアムでコンプライアンス志向の製品を体系化することである。2011年規則に基づくFSSAIによるデンプンおよび許可添加物の監督、そして市場で参照される認知された品質仕様(ネイティブデンプンおよび加工デンプンに関するBIS規格を含む)は、顧客が求める場合の検証された試験、分離管理、非遺伝子組み換え保証を通じた差別化を支えている。エタノール混合プログラムやパッケージング代替の傾向がトウモロコシの配分と工業用デンプン消費を再形成し続ける中、調達モデル、ヘッジ、そして複数原料への柔軟な対応が、誘導体ポートフォリオを拡大しつつマージンを守ろうとする製造業者にとって実用的な手段となっている。

最近の業界動向

- 2026年7月:Sukhjit Starch and Chemicals Limited社は、付加価値をより高めた完成品の拡充を優先していると発表し、会計年度末までの完成を目指す最終製品が稼働開始待ちであると述べた。この強調は、コモディティ的なネイティブデンプンに対してより良い実現価格を獲得し、下流の工業用および食品用途における顧客の固定化を強化することを目指す製品構成戦略を示している。

- 2025年3月:Cargill社はグワリオルにて、Satvik Agro Processors社との協力により新たなトウモロコシ製粉工場を開設し、デンプン誘導体製造向けの原材料を供給した。この製粉能力の追加は、地元調達を強化し、食品加工および紙包装用接着剤などの最終用途分野への誘導体原料アクセスを改善する。

- 2024年12月:Ingredion社は、乳製品、乳製品代替品、デザート向けの食感改良剤ポートフォリオを拡大するクリーンラベル・非遺伝子組み換えの機能性ネイティブコーンスターチ「Novation Indulge 2940」を発売した。この発売は、加工の安定性と望まれる食感を維持しつつ、インドにおけるよりクリーンなラベル配合ツールへの移行を強化するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、食品用途および工業用途にわたってインドで消費・販売されるデンプンおよびデンプン誘導体の価値を対象とし、ネイティブデンプン、加工デンプン、および原料または加工用インプットとして販売される主要誘導体ファミリーを含む。

対象範囲外:下流の完成品価値(例えば包装食品、紙製品、繊維製品)は除外し、デンプンおよび誘導体原料としての価値のみを計上する。

セグメンテーション概要

- タイプ別

- ネイティブデンプン

- 変性デンプン

- デンプン誘導体

- グルコースシロップ

- 高果糖コーンシロップ(HFCS)

- マルトデキストリン

- デキストリン

- その他

- 原料別

- トウモロコシ

- 小麦

- タピオカ

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 医薬品

- パーソナルケア・化粧品

- 動物飼料

- 繊維

- 紙・段ボール

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドにおけるデンプンおよび誘導体原料の需要シグナルをマッピングし、これらの材料が日常的に消費される最終用途の明確なリストを構築することから始まる。統計・計画実施省(工業生産統計)、食品・公共配給省およびその他のトウモロコシ・タピオカに関する農業統計、輸出入動向に関する商業情報統計総局などの公的資料が、供給および貿易の文脈を裏付けるのに役立つ。

また、量や価格を変動させうる基準や政策動向についても、インド食品安全基準局、インド規格局、および関連政府機関によるエタノール混合の最新情報などの資料を用いて確認し、その上で企業の年次報告書、投資家向け説明資料、信頼できる報道を組み合わせている。特許データベースを確認し、加工デンプンおよび誘導体のイノベーションがどこに向かっているかを把握し、収益構成や生産能力に関する発表を検証するために、企業財務情報やニュースの有料サブスクリプションを選択的に利用している。これらのデスクリサーチ資料は例示的なものに過ぎず、データ収集および相互確認の際には追加の公開資料も使用される。

一次インタビューおよび調査

一次調査は、公開データから構築した内容、特に実現価格、顧客構成、そしてトウモロコシ、タピオカ、小麦を原料とする製品間の代替がどれほど速く進むかを検証するために用いられる。私たちは、食品加工、医薬品、紙・段ボール、繊維、飼料、パーソナルケアにわたる生産者、流通業者、および大手最終消費者と対話し、供給側と需要側の両方から前提を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | |

| ミッドティア:48% | 機能・部門リーダー:39% | |

| 中小プレイヤー:22% | マネージャー:47% |

市場規模算定と予測

市場規模の算定は主にトップダウン方式で構築されており、インドのデンプンおよび誘導体需要を最終用途の生産指標と原料使用強度から再構築し、観測された価格帯を用いて価値に変換している。各主要用途分野について、加工食品生産の成長、紙・段ボール生産の動向、繊維加工活動、医薬品用賦形剤の使用シグナル、そして隣接需要プールにより多くのトウモロコシを引き込みうるエタノール混合の進度といった実用的な要因に、量を関連付けている。

需要プールが形成された後、結果は選択的なボトムアップ近似によって裏付けられる。例えば、生産者や流通業者の収益サンプルを積み上げ、公開資料からの生産能力と稼働率に関する議論を確認し、チャネルチェックを用いてネイティブデンプンと加工デンプンの一般的なASP(平均販売価格)の動きを検証する。直接的な可視性が限られる場合、例えば小規模な湿式製粉業者や分散した取引においては、インタビューで検証された保守的な浸透率の仮定でギャップを埋め、その後貿易フローと再確認している。

予測については、通常、包装食品の拡大、工業生産、原料作物の価格動向といった少数の要因とデンプン消費成長を結びつける単純な回帰チェックに支えられたシナリオ分析を用いている。原料間の代替、および加工デンプンと誘導体のプレミアムに関する前提は、インタビュー対象者が契約更新やスポット購買について述べる内容に基づいて更新されている。

データ検証と更新サイクル

検証は、最終的な合計値を貿易動向、生産能力の増強、そして製品構成に対して示唆されるトン当たりの価値が現実的であるかどうかなどの独立した市場シグナルと比較する複数回のパスを通じて行われる。モデルのいずれかの部分で異常な変動が見られた場合、駆動要因の系列を再確認し、転換係数を見直し、選定した回答者と再度連絡を取り、実際に需要の変化があったかどうかを確認する。

承認前には、別のアナリストが前提と計算を確認し、入力ロジックと計算が用途や製品タイプにわたって一貫していることを確認する。報告書は毎年更新され、エタノールに影響を与える政策の動き、急激な作物価格の変動、または重要な生産能力拡大といった重大な出来事が発生した場合には、中間更新が行われる。納品直前には、同一の再現可能なモデル構造に基づく最新の見解をクライアントが得られるよう、最終更新パスが実施される。

Mordor Intelligenceによるインドのデンプンおよびデンプン誘導体市場規模と他の公開推定値との比較

この分野では、公開されている市場規模がかなり異なることがある。これは、特にネイティブデンプン、加工デンプン、グルコースシロップや特殊原料などの誘導体系列の間で、対象範囲の線引きが容易に変動するためである。また、ある調査が工業用途のみを計上する一方で、別の調査がより広範な食品原料需要や隣接する甘味料の価値を含める場合にも、差異が現れる。

用途レベルの需要要因を追跡し、毎年製品構成と実現価格の前提を更新することで、Mordor Intelligenceは、下流の完成品価値によって数値が膨らむことを避け、インドのデンプンおよびデンプン誘導体の合計を、食品、医薬品、紙、繊維、飼料、パーソナルケアにおける原料レベルの消費と整合させ続けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.45 B (2025) | |

| 市場発行元A | USD 3.00 B (2024) | 異なる基準年を使用しており、2026年から2032年にかけてより広範な成長前提を適用しているように見受けられ、これが2025年から2026年への移行時の示唆される値、および加工デンプンと誘導体の短期的な価格構成に影響を与えうる。 |

| 業界調査機関B | USD 6.60 B (2024) | 甘味料、シロップ、またはその他の隣接する原料カテゴリーを取り込んでいる可能性が高く、原料レベルで計上されたデンプンおよびデンプン誘導体を超えて合計値を高めている。 |

差異を見ると、より大きなギャップは主に境界線の選択、すなわち何をデンプン誘導体とみなし、何を隣接する原料カテゴリーとみなすかという点、および基準年の価格処理の方法から生じている。私たちのアプローチは、各需要ブロックが可視化された最終用途指標と、市場状況の変化に応じて検証・更新可能な実用的な価格ロジックに結び付けられているため、再現性を維持している。

レポートで回答される主要な質問

インドのデンプン・デンプン誘導体セクターの現在の市場規模はいくらですか?

インドのデンプン・デンプン誘導体市場規模は2026年に37億USDです。

2031年までの需要成長率はどの程度ですか?

収益は7.25%のCAGRで成長し、2031年までに52億5,000万USDに達すると予測されています。

最も急速に拡大している製品タイプはどれですか?

変性デンプンはクリーンラベルおよび機能性トレンドを背景に最も強い勢いを示しており、7.90%のCAGRで成長しています。

トウモロコシ価格がデンプン加工業者にとって重要な理由は何ですか?

トウモロコシは転換コストの約3分の2を占めており、エタノール転用による供給逼迫が利益率を直接圧迫しています。

最終更新日: