鼻ポリープ治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

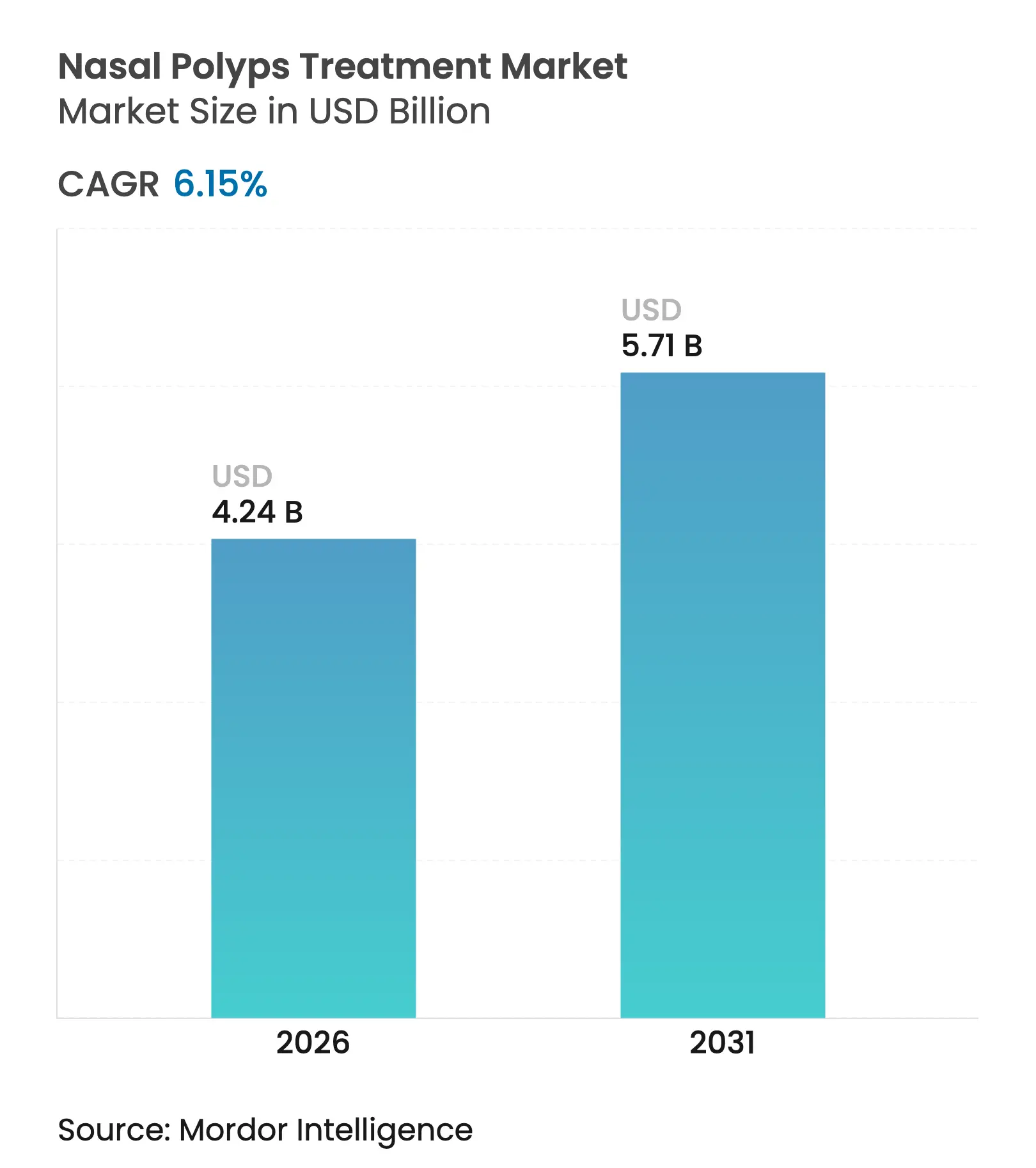

| 市場規模 (2026) | 4.24 十億米ドル |

| 市場規模 (2031) | 5.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

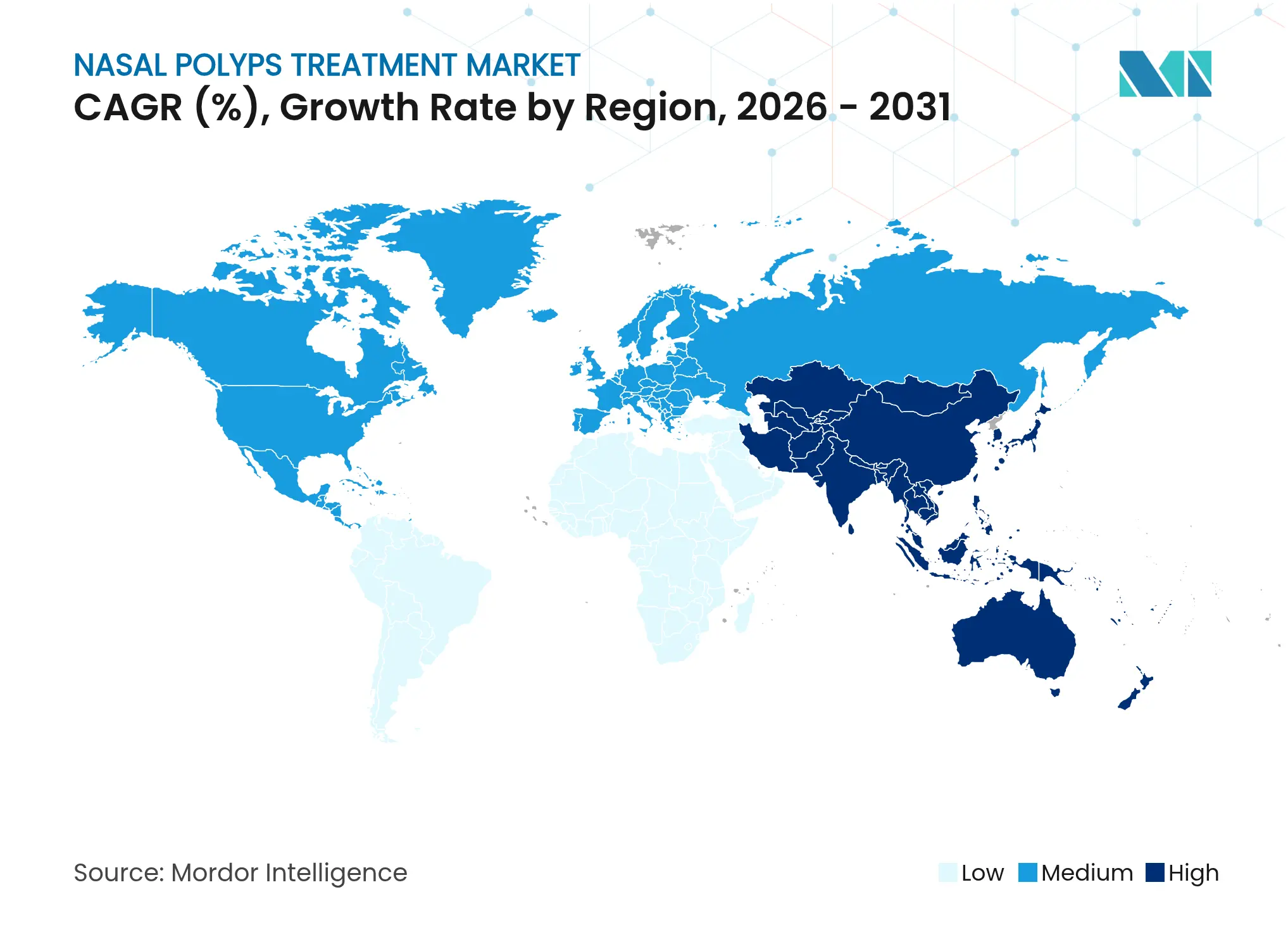

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻ポリープ治療市場分析

鼻ポリープ治療市場規模は、2025年の39億9,000万米ドルから2026年には42億4,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)6.15%で2031年までに57億1,000万米ドルに達すると予測されています。インターロイキン-4、-5、-13のシグナル伝達経路を遮断する精密生物学的製剤へと医師が広域コルチコステロイド使用から移行するにつれ、需要は高まっています。成長は、鼻ポリープを伴う喘息と慢性副鼻腔炎(CRSwNP)の高い合併率、生物学的製剤の迅速承認の拡大、および鼻腔内薬物沈着を改善する低侵襲デリバリーシステムの着実な普及によって後押しされています。大手製薬グループがライフサイクル管理と共同プロモーション契約を通じて市場ポジションを守る一方、小規模バイオテクノロジー企業は差別化された作用機序によって未開拓の患者セグメントを狙っており、競争は激化しています。デジタル薬局チャネル、耳鼻咽喉科(ENT)専門医ネットワークの拡大、および先進国市場における有利な償還パイロットが患者アクセスをさらに拡大していますが、価格感応度の高い地域におけるコスト抑制政策は依然として逆風となっています。

主要レポートのポイント

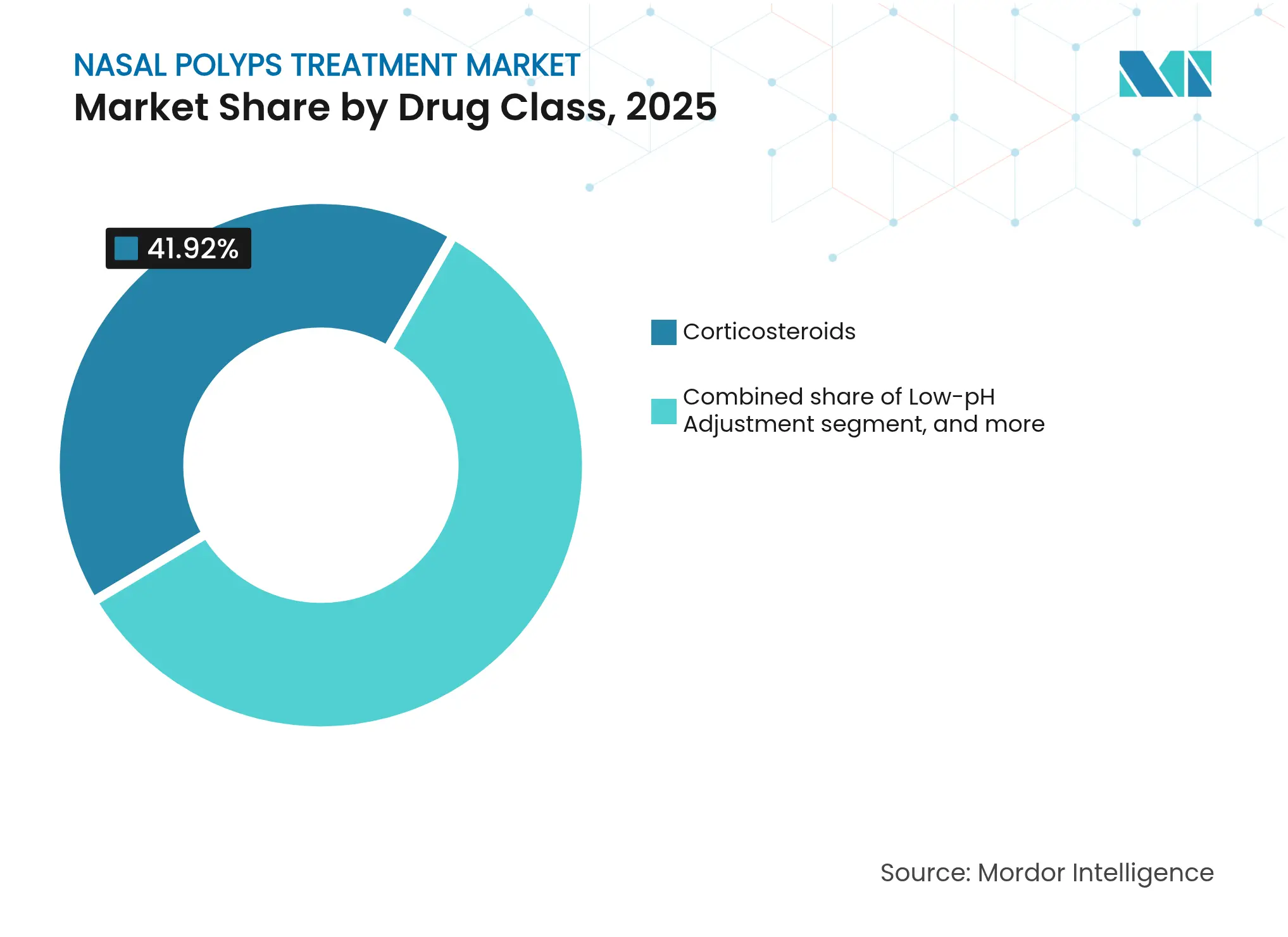

- 薬剤クラス別では、コルチコステロイドが2025年の鼻ポリープ治療市場シェアの41.92%をリードし、生物学的製剤が主導する「その他の薬剤クラス」セグメントは2031年にかけて年平均成長率(CAGR)8.22%で拡大する見込みです。

- 投与経路別では、点鼻スプレーが2025年に48.01%の収益シェアを占め、呼気デリバリーシステムは同期間に年平均成長率(CAGR)8.35%で成長すると予測されています。

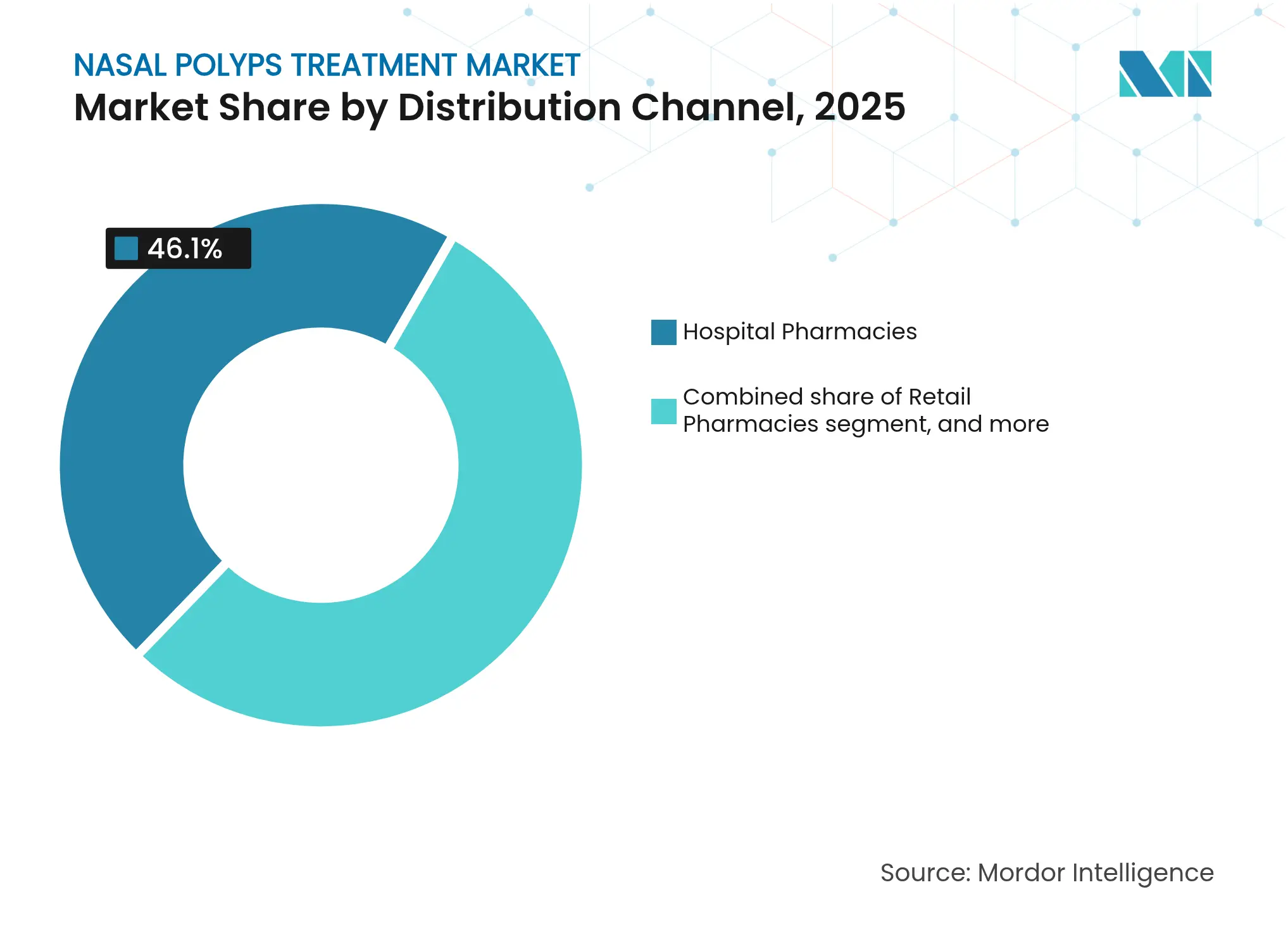

- 流通チャネル別では、病院薬局が2025年の鼻ポリープ治療市場規模の46.10%のシェアを保持し、オンライン薬局は2031年にかけて年平均成長率(CAGR)9.08%で上昇する見込みです。

- エンドユーザー別では、病院が2025年に50.74%のシェアを占め、ENTクリニックは専門的診断を背景に年平均成長率(CAGR)9.21%で前進しています。

- 地域別では、北米が2025年に42.02%の市場シェアを占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.18%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鼻ポリープ治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鼻ポリープを伴う慢性副鼻腔炎の有病率の増加 | +1.8% | 世界(北米・欧州で最も高い) | 中期(2〜4年) |

| 治療プロトコルにおける生物学的製剤療法の採用増加 | +2.1% | 北米・EUが先行、アジア太平洋地域が台頭 | 短期(2年以内) |

| 医療費の増加とENT外科的ケアへのアクセス向上 | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 新薬に対する有利な規制承認と迅速審査指定 | +1.4% | 世界、米国・EUで規制先例あり | 短期(2年以内) |

| 遠隔ENT診察と遠隔処方履行の拡大 | +0.9% | 北米・アジア太平洋地域 | 短期(2年以内) |

| 早期発見率を高めるAIベース診断ツールの統合 | +1.0% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鼻ポリープを伴う慢性副鼻腔炎の有病率の増加

環境汚染物質、都市部のアレルゲン、高齢化人口が重なり合い、世界のCRSwNP有病率は上昇しており、世界の成人の約4%に疾患発生率が高まっています[1]米国アレルギー・喘息・免疫学会、「副鼻腔炎の有病率と喘息合併症」、aaaai.org。先進国市場では内視鏡スクリーニングの普及により診断率が向上していますが、新興地域ではENT診療能力の不足が発見を遅らせています。CRSwNP患者の約60%が喘息も有しており、罹患率を複合化させ、より長期的な症状寛解をもたらす併用療法の必要性を高めています。北米および欧州の支払者はすでに再発手術と全身性ステロイド使用の経済的負担を認識しており、より早期の生物学的製剤介入に関する政策議論を促しています。アジア太平洋地域では、急速な産業拡大が大気質問題を悪化させており、三次病院の整備とあいまって患者数の顕著な増加を生み出しています。

治療プロトコルにおける生物学的製剤療法の採用増加

デュピルマブ、テゼペルマブ、スタポキバートなどの標的生物学的製剤は鼻閉を緩和し、ポリープグレードを低下させ、手術率を下げることから、難治性CRSwNPにおけるその使用を優先するガイドラインの更新を促しています。デュピルマブの2024年の青少年承認により、米国の対象コホートが約9,000人拡大し、テゼペルマブのフェーズIII WAYPOINT試験では外科的介入が98%削減されたと報告され、競争上のベンチマークとして位置づけられています。医師はコントロールを強化するために生物学的製剤と局所コルチコステロイドを組み合わせることが増えており、支払者は労働生産性の改善と救急受診の減少という実証された改善を評価しています。中国の2024年のスタポキバート承認は、地域イノベーションに向けた戦略的動きを示し、アジア太平洋地域における高付加価値生物学的製剤のより広範な普及への道を開きました。進行中の直接比較試験は、エンドタイプ別のポジショニングを精緻化し、生物学的製剤セグメント内での段階的なシェア変動を促す可能性があります。

医療費の増加とENT外科的ケアへのアクセス向上

アジア太平洋地域の医療技術支出は2025年に1,400億米ドルに達すると予測されており、病院には高度な内視鏡、ナビゲーションシステム、術後ケアプラットフォームが整備されています。しかし、インドでは依然としてENT外科医1人当たり28,000人の住民を担当しており、非外科的な生物学的製剤ルートを優先するリソースギャップが浮き彫りになっています。遠隔ENTサービスは距離の障壁を軽減し、維持スプレーを自宅に直送するデジタル処方チャネルを支えています。一方、2026年の世界の耳鼻咽喉科デバイス売上高は139億9,000万米ドルに達し、手術時間を短縮し回復を加速する低侵襲機器への健全な設備投資を示しています。外科と薬物療法への二重投資は治療ツールキットを拡大し、市場全体の拡大を持続させています。

新薬に対する有利な規制承認と迅速審査指定

規制当局はCRSwNPの治療ギャップを埋めるために審査経路を加速させており、複数のモノクローナル抗体に迅速審査およびブレークスルー指定を付与しています。GSKのデペモキマブは2025年3月にFDA申請受理を受け、IL-5遮断に関する勢いを強調しています。2024年3月のXHANCEの鼻ポリープを伴わない慢性副鼻腔炎への承認は、隣接する副鼻腔炎表現型における適応拡大の先例を作りました。FDA、EMA、中国のNMPAの間の調和により重複する試験要件が軽減され、グローバルローンチが加速しています。小児適応は公衆衛生上の高い優先度を持ち、優先審査バウチャーをさらに正当化することで、市場投入までの時間を効果的に短縮し、イノベーションサイクルを維持しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生物学的製剤の高い治療費と限られた償還 | -1.6% | 世界(新興市場で最も強い) | 中期(2〜4年) |

| 鼻腔インプラントに対する厳格な規制・安全要件 | -0.8% | 米国・欧州連合 | 長期(4年以上) |

| 新興市場における低い認知度と診断率 | -1.1% | アフリカ、南アジア、ラテンアメリカ | 中期(2〜4年) |

| 代替療法と市販薬との競合 | -0.7% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物学的製剤の高い治療費と限られた償還

米国では年間デュピルマブ療法が30,000米ドルを超え、商業的支払者が事前承認の障壁を設けて治療タイムラインを長引かせる圧力となっています[2]タフツ医療センター臨床経済評価研究所、「CRSwNPにおける生物学的製剤の保険適用方針」、tuftsmedicalcenter.org。費用対効果研究では生物学的製剤が質調整生存年において全身性ステロイドを上回ることが示されていますが、特に拡大する専門薬パイプラインに重ねた場合、医療保険への予算影響は依然として大きいです。低中所得経済圏では、生物学的製剤の使用は自費負担の都市部富裕層に限られることが多く、公平性のギャップが拡大しています。2028年以降のバイオシミラー参入により価格圧力が緩和される可能性がありますが、支払者は専門薬費用の増加を抑制するために依然として大幅なリベートを交渉するでしょう。注射トレーニングや薬剤安全性監視を含む付随コストは、スチュワードシップ主導の償還システムにおける普遍的なカバレッジをさらに複雑にしています。

鼻腔インプラントに対する厳格な規制・安全要件

埋め込み型コルチコステロイドまたは吸収性スキャフォールドデバイスは、多様な解剖学的構造において生体適合性、非移動性、長期的な粘膜安全性を証明する必要があり、開発タイムラインが延長されます。FDAの市販後監視規則は小規模デバイスイノベーターに段階的なコスト層を追加し、より明確な償還向上が見込まれる整形外科や心臓血管プログラムへのリソース転用を促すことが多いです。再使用可能デバイスの再処理と追跡可能性に関するEU MDRの条項の相違が、汎欧州展開を複雑にしています。製造管理では高純度ポリマー原料とパーティクルフリーのクリーンルームが必要であり、高い固定費が新規参入者を阻んでいます。その結果、パイプライン活動はより予測可能な規制経路を持つ薬剤・デバイス複合スプレーに傾き、多くの地域で高い可能性を持つインプラントの採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:生物学的製剤がプレミアムセグメントの成長を牽引

コルチコステロイドは、有利な価格設定と処方者の幅広い親しみやすさを背景に、2025年の鼻ポリープ治療市場の41.92%のシェアを維持しました。しかし、「その他の薬剤クラス」内の生物学的製剤療法は、堅固な実世界有効性と複数コホートの適応拡大に後押しされ、年平均成長率(CAGR)8.22%で拡大しています。抗生物質の使用は、機序的焦点が感染性から2型炎症性ドライバーへとシフトするにつれて減少しています。ロイコトリエン修飾薬は、喘息合併症を持つ患者に対応するニッチな位置づけを維持していますが、ポリープ退縮における単独使用の効果は限定的です。

競争の潮流は病院の処方集に明らかであり、高手術リスクコホートにおける生物学的製剤の使用が四半期ごとに増加しています。デュピルマブの青少年適応、テゼペルマブの承認間近の状況、中国のスタポキバートの発売は、修正手術と累積全身性ステロイド曝露を減らす疾患修飾効果への注目を高めています。支払者の精査は厳しくなっていますが、手術室エピソードの減少と生産性向上による長期的なコスト相殺が生物学的製剤の価値論拠を強化しています。2028年以降のバイオシミラーの波は、次世代サイトカイン標的に対するイノベーションインセンティブを維持しながら、より完全なアクセスを段階的に解放するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:標的デリバリーシステムが普及

点鼻スプレーは2025年に48.01%の収益シェアをもたらし、患者に優しいフォーマットと軽度から中等度の症状を管理する市販ステロイドオプションの恩恵を受けました。XHANCEの閉口蓋機構が主導する呼気デリバリーシステムは、より深い副鼻腔への浸透とより良好なポリープ縮小スコアを確認する研究により、2031年までに年平均成長率(CAGR)8.35%を達成する軌道にあります。経口および注射経路は、特に急性増悪時や2〜8週ごとの生物学的製剤投与において全身治療に関連性を保っています。SINUVAやLATERAに代表される埋め込み型デバイスは、さらなる長期安全性データを待つアーリーアダプターのニッチを占めています。

新興ソリューションは、投与コンプライアンスをクラウドポータルに記録するセンサーを備えたハンドヘルド電池式アトマイザーを組み合わせ、医師の遠隔監視をサポートしています。StrykerのLATERA吸収性インプラントは、適切な外側壁虚脱症例において機能的内視鏡副鼻腔手術と比較して患者1人当たり2,200米ドルの節約をもたらすと報告されています。このようなインプラントの普及は国ごとに異なり、専門家のスキルセットと償還スケジュールに依存しています。デバイスメーカーが人間工学を改良しデジタルガイダンスを統合するにつれ、支払者は集中的な外科的エピソードを低減する可能性からこれらの技術を優先するかもしれません。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2025年の鼻ポリープ治療市場規模の46.10%を占め、集中型生物学的製剤在庫、コールドチェーン管理、および即時の点滴後モニタリングサービスを反映しています。オンライン薬局は電子処方法と患者の玄関先への専門薬配送に対する期待に支えられ、年平均成長率(CAGR)9.08%で成長しています。小売チェーンは鼻腔内スプレーを通じて安定した量を維持し、専門クリニックは協調ケア契約の下で生物学的製剤の調剤管理を増やしています。

医療システムは遠隔ENT診察ポータルを統合し、特にアジア太平洋地域の農村部において遠隔診断、電子診察コーディング、同期薬局出荷を可能にしています。各国の規制当局は現在、電子事前承認と温度管理宅配モデルを許可し、患者の冷蔵庫まで生物学的製剤の完全性を維持しています。薬局給付管理者は生物学的製剤の用量調整のためのナースナビゲータープログラムを拡大し、点滴センターの諸経費を削減し地域的なリーチを広げる在宅投与パラダイムをサポートしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ENTクリニックが専門ケアセンターとして台頭

病院は2025年に50.74%の収益シェアを占め、優れた画像診断スイート、統合手術室、および多職種アレルギー・呼吸器科連携に支えられています。ENTクリニックは年平均成長率(CAGR)9.21%で最も急成長しており、高精細内視鏡、コーンビームCTスキャナー、生物学的製剤在庫ファイナンシングにより、単一専門センターが低い固定費ベースで同等の能力を持つようになっています。外来手術センターは、バルーン副鼻腔形成術を伴うポリープ切除術などの複雑度の低い処置の量を追加し、在宅ケアは安定した患者における生物学的製剤維持療法への関心を集めています。

世界耳鼻咽喉科・頭頸部外科イニシアチブの機器最低基準は、新興市場のクリニックが信頼性の高い診断を実施できるよう支援し、患者ロイヤルティを獲得しています。AIによる意思決定支援プラットフォームは内視鏡画像をフィルタリングしてポリープの重症度を評価し、エビデンスに基づく治療計画を推奨することでクリニックのスループットを向上させています。成果連動型報酬モデルは患者報告アウトカムに償還を結びつけ、再手術と全身性ステロイドバーストを最小化するセンターを評価することで、専門ENT環境を優遇しています。

地域分析

北米は2025年の鼻ポリープ治療市場において42.02%のシェアでリードし、FDA承認生物学的製剤の強力な処方、専門薬に対する広範な保険適用、および早期診断を促進する積極的な患者擁護グループに支えられています。米国が地域収益の大部分を占め、高い定価を相殺するリアルタイム給付確認とメーカーの自己負担プログラムを活用しています。カナダの州薬剤プランは医療技術評価に続いて生物学的製剤を処方集に着実に追加しており、メキシコの成長する民間保険プールはコルチコステロイドスプレーとバルーン副鼻腔形成術の普及を加速しています。継続的な支払者交渉により不均一なアクセスが生じていますが、着実な商業的普及が地域のリーダーシップを確固たるものにしています。

欧州は、多国籍ローンチを合理化する集中型EMA審査に支えられ、バランスの取れた成長を示しています。ドイツと英国は臨床研究ネットワークを支え、厳格な費用対効果閾値を採用し、生物学的製剤償還のテンダー競争とリスク分担契約を加速しています。フランスとイタリアは専門家トレーニングプログラムと普遍的カバレッジの恩恵を受け、手術待機列を短く保ち生物学的製剤の採用を安定させています。スペインは高度化した三次ENTハブとマクロ経済の改善により、重要な量の貢献者として台頭しています。EUの高齢化人口動態と厳格な職場健康義務が長期的な需要を持続させています。

アジア太平洋地域は、医療費の拡大、インフラの近代化、患者認知度の向上により、2031年にかけて最速の年平均成長率(CAGR)7.18%を達成すると予測されています。中国のスタポキバート承認は国内イノベーションのマイルストーンを示し、地域競争力のある価格での国内製造モノクローナル抗体への扉を開きました。日本の堅固なイノベーション資金と単一支払者保険制度は高い生物学的製剤普及率を支え、オーストラリアと韓国は西洋の採用曲線を反映しています。インドのENT人材不足は依然として制約となっていますが、遠隔医療と非感染性疾患への政策的重点が今後10年の潜在需要を解放する可能性があります。都市・農村格差は持続しますが、公立病院の段階的な拡充と民間保険の普及が治療アクセスを拡大する見込みです。

競合状況

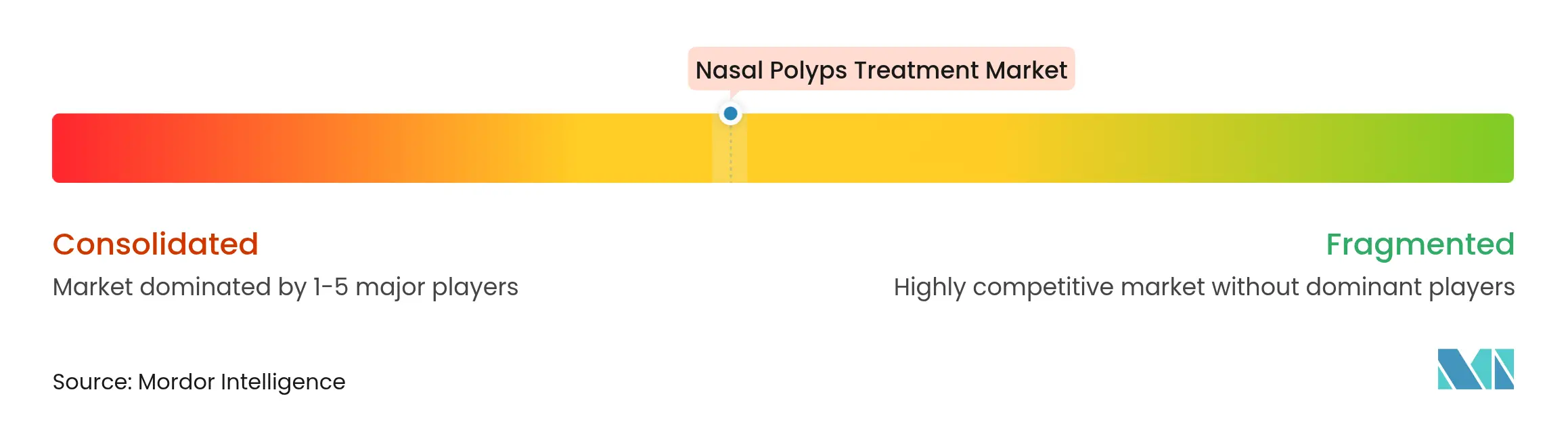

鼻ポリープ治療市場は中程度に集中しており、上位5社のバイオファーマ企業がセグメント収益の60%以上を合計で担っています。Sanofi-Regeneronのデュピルマブは、幅広い年齢層の適応、実世界エビデンス、処方者の親しみやすさを通じてファーストムーバーの優位性を維持しています。AstraZeneca-Amgenのテゼペルマブは承認後に重症CRSwNP症例の処方を変える可能性があり、例外的な手術回避有効性を実証しています。GSKのデペモキマブはIL-5生物学の活用を目指し、Keymed Biosciencesはスタポキバートの中国発売後に地域チャレンジャーとしての勢いを示しています。

Regeneron-Sanofiの透明性紛争に見られるサイトカイン特許の広さと利益分配取り決めをめぐる訴訟は、戦略的な利害関係を浮き彫りにしています。Stryker、Medtronic、Acclarent(現在はIntegra LifeSciencesの一部)を含むデバイスメーカーは、薬物療法を補完する吸収性インプラントとナビゲーションプラットフォームで競合しています。IntegraのENTポートフォリオの10億米ドル規模の買収は、副鼻腔手術消耗品における存在感を確固たるものにしています。生物学的製剤企業と迅速アッセイバイオマーカーキットを提供する診断スタートアップとの共同プロモーションなどのパートナーシップモデルは、治療薬、デバイス、デジタルヘルスにわたる収束を示しています。手術優先対生物学的製剤優先のシーケンシングを比較する実世界研究が、今後5年間の競争シェア配分を決定する可能性があります。

鼻ポリープ治療業界リーダー

Sanofi S.A

OptiNose Inc.

Merck & Co., Inc.

Intersect ENT Inc.

GlaxoSmithKline Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GSKは2型炎症を伴う喘息およびCRSwNPに対するデペモキマブ申請のFDA受理を受け、IL-5経路競争を強化しました。

- 2025年3月:AstraZenecaとAmgenは、TEZSPIREがフェーズIII WAYPOINT試験のすべての主要エンドポイントを達成し、手術の必要性を98%削減してテゼペルマブの臨床的ポジショニングを強化したと発表しました。

- 2025年1月:Lyra Therapeuticsは、慢性副鼻腔炎に対するLYR-210のフェーズ3延長試験において、32週間を超えた持続的な効果を示す良好な安全性・有効性結果を報告しました。

- 2024年12月:Keymed Biosciencesは、アジアにおけるIL-4Rα遮断オプションを拡大するスタポキバートの中国NMPA承認を取得しました。

- 2024年9月:SanofiはCRSwNPを有する12〜17歳の青少年へのデュピルマブの適応拡大についてFDA承認を取得し、米国の治療対象人口を拡大しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究では、鼻ポリープ治療市場を、副鼻腔内の良性ポリープの縮小または再発抑制に特異的に適応された、すべての処方薬および市販薬の薬物療法、コルチコステロイドスプレー、経口ステロイド、抗生物質、ロイコトリエン修飾薬、抗ヒスタミン薬、承認済み生物学的製剤、および単回使用埋め込み型ステロイドデバイスと定義しています。

スコープ除外:機能的内視鏡副鼻腔手術の外科施設費用や機器販売は、それらの収益がより広範なENTデバイス領域に属するため、カウントしていません。

セグメンテーション概要

- 薬剤クラス別

- コルチコステロイド

- 抗生物質

- ロイコトリエン阻害薬

- その他の薬剤クラス

- 投与経路別

- 点鼻スプレー

- 経口錠剤・懸濁液

- 注射・点滴静注

- 呼気デリバリーシステム

- 埋め込み型デバイス

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

- エンドユーザー別

- 病院

- ENTクリニック

- 外来手術センター

- 在宅ケア設定

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカのENT外科医、アレルギー専門医、市場アクセスマネージャーにインタビューを実施しました。これらの対話により、有病率フィルター、成熟ステロイドの価格侵食の前提、生物学的製剤の早期採用率が検証され、文献だけでは埋められないギャップが解消されました。

デスクリサーチ

世界疾病負担研究、CDCの全国健康インタビュー調査、ユーロスタットの病院退院ファイルなどの公開疫学シリーズから始め、有病率、治療患者プール、処置率を固定しました。米国耳鼻咽喉科学会と欧州鼻科学会の臨床ガイドラインが治療経路を形成し、FDAとEMAの承認アーカイブがローンチタイムラインと適応拡大を明確にしました。企業の10-K、投資家向け資料、試験登録簿が平均販売価格と普及曲線を提供しました。メーカー財務のD&B Hooversや最近のデリバリーデバイス特許のQuestelを含む有料データベースが詳細な粒度を提供しました。このリストは例示的なものであり、網羅的ではありません。

市場規模・予測

上位から下位への有病率から治療コホートへの構築を適用し、診断されたCRSwNP症例に治療普及率と加重年間療法費用を乗じ、サプライヤーの積み上げとサンプリングされた平均販売価格×数量チェックを選択的なボトムアップの対照点として使用しています。主要変数には、人口10万人当たりの診断有病率、高度症例における生物学的製剤シェア、埋め込み型デバイスの配置数、コルチコステロイドの平均単価、再処置確率が含まれ、すべてガイドラインシフトに対するシナリオテストを伴う多変量回帰で予測されています。チャネル量のデータ空白は、最終調整前に地域の償還上限と医師調査の中央値を使用して補完されています。

データ検証・更新サイクル

本モデルはピアレビュー、外部処方監査との差異スキャン、元の回答者との異常値コールバックを経ています。データセットは年次更新され、主要な薬剤承認または安全性撤回によって中間更新がトリガーされ、各クライアント納品前にライブチェックが実施されます。

Mordorの鼻ポリープ治療ベースラインが信頼性を持つ理由

公開されている推計は、企業が異なる療法バスケット、通貨基準、更新頻度を選択するため、しばしば乖離します。意思決定者が数値が動く理由を正確に把握できるよう、それらのレバーを明確にしています。

主要なギャップドライバーには、生物学的製剤注射または埋め込み型デバイスがカウントされるかどうかの差異、ステロイド価格デフレーションに関する異なる前提、有病率データの再ベンチマーク頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| 39億9,000万米ドル(2025年) | ||

| 36億5,000万米ドル(2025年) | グローバルリサーチ会社A | 埋め込み型デバイスを除外し、中間更新なしに2023年の有病率比率に依存している |

| 56億8,000万米ドル(2025年) | 業界ジャーナルB | 外科的処置収益を追加し、生物学的製剤支出を膨らませる単一のグローバル平均販売価格を適用している |

これらの比較は、本研究の厳格なスコープ定義、変数レベルの三角測量、年次更新サイクルが、クライアントが自信を持って追跡・再現できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

鼻ポリープ治療市場の現在の価値はいくらですか?

鼻ポリープ治療市場は2026年に44億2,400万米ドルに達し、2031年までに57億1,000万米ドルに達すると予測されています。

鼻ポリープケアで最大の収益を生み出す地域はどこですか?

北米が42.02%の収益シェアでリードし、広範な生物学的製剤カバレッジと高度なデリバリーシステムの早期採用の恩恵を受けています。

鼻ポリープに対して最も急成長している薬剤クラスは何ですか?

生物学的製剤は最も急速に拡大しているクラスであり、優れた有効性と疾患修飾の可能性により2031年にかけて年平均成長率(CAGR)8.22%を記録しています。

オンライン薬局は市場にどのような影響を与えていますか?

オンライン薬局は、遠隔医療と電子処方が維持スプレーと専門生物学的製剤の在宅配送を可能にすることで、年平均成長率(CAGR)9.08%で成長しています。

最も高い成長を示すデリバリー技術はどれですか?

XHANCEに代表される呼気デリバリーシステムは、副鼻腔への薬物沈着の改善と患者コンプライアンスにより、年平均成長率(CAGR)8.35%で成長すると予測されています。

生物学的製剤のより広範な採用を制限するものは何ですか?

30,000米ドルを超える高い年間療法費用と様々な償還基準が主要な障壁であり、特に新興市場において顕著です。

最終更新日: