ナノセンサー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

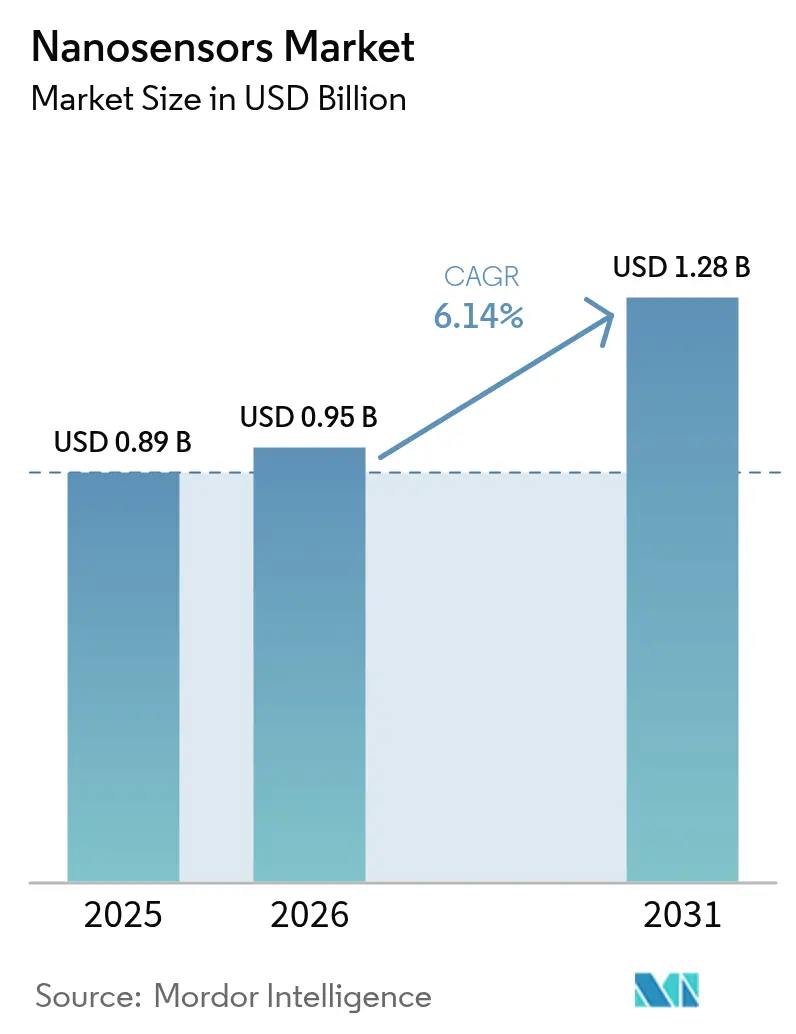

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノセンサー市場分析

ナノセンサー市場規模は、2025年に8億9,000万米ドル、2026年に9億5,000万米ドルと予測され、2031年までに12億8,000万米ドルに達し、2026年から2031年にかけてCAGR 6.14%で成長する見込みです。エッジ人工知能の進歩により、センシングタスクが集中型クラウドからローカルシリコンへと移行し、レイテンシーが解消されるとともに消費電力が削減されています。この変化は、開発者が常時稼働・低エネルギーのデータ取得を優先するなか、ヘルスケア、スマートマニュファクチャリング、コンシューマーエレクトロニクス全体での採用を加速させています。二次元材料の標準化により、ナノセンサーのフレキシブル基板への統合が容易になり、従来のシリコンでは対応できない防水・皮膚装着型フォームファクターが開拓されています。一方、特に米国と中国における政府助成金が、実験室プロトタイプを大量生産に転換するパイロットラインへの資金提供を行い、商業規模の拡大を長らく制限してきた歩留まりギャップの解消をベンダーに支援しています。半導体大手がナノセンシングをロジックおよびメモリと統合することで競争激化が進み、接続デバイスの部品表コストが縮小しています。

主要レポートの要点

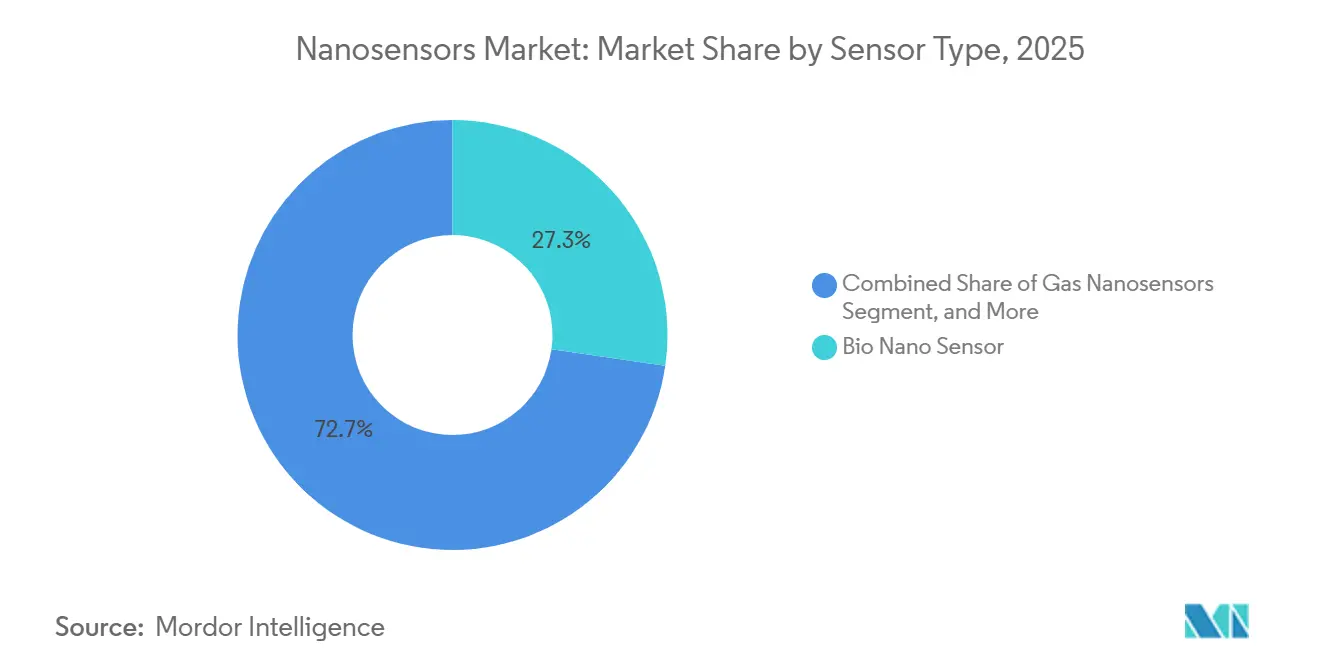

- センサータイプ別では、生物学的プラットフォームが2025年のナノセンサー市場シェアの27.28%をリードし、ガス検知センサーは2031年にかけてCAGR 6.87%で拡大する見込みです。

- 最終用途業種別では、ヘルスケアが2025年のナノセンサー市場シェアの31.19%を占め、環境モニタリングは2031年にかけてCAGR 6.96%で成長すると予測されています。

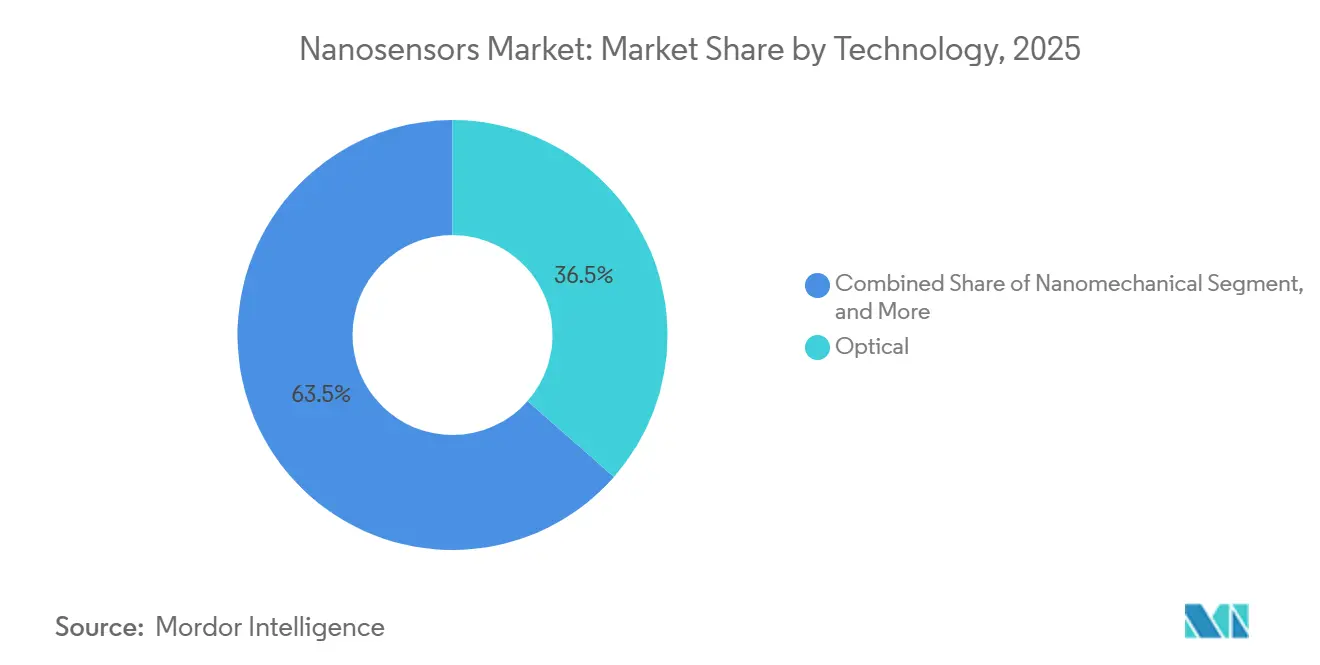

- 技術別では、光学的手法が2025年のナノセンサー市場規模の36.48%のシェアを占め、ナノメカニカルプラットフォームは2031年にかけてCAGR 6.73%で進展しています。

- ナノ材料別では、炭素系材料が2025年のナノセンサー市場規模の42.84%のシェアを獲得し、二次元材料は2031年にかけてCAGR 7.11%と予測されています。

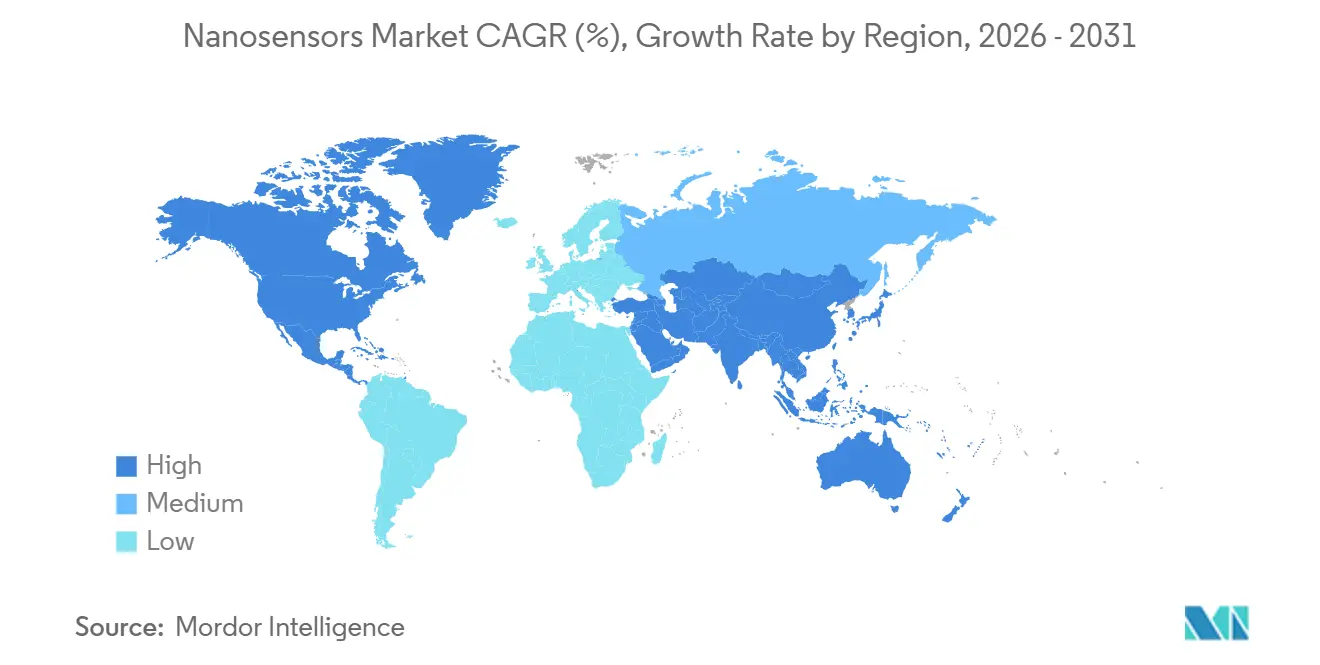

- 地域別では、北米が2025年のナノセンサー市場シェアの34.66%をリードしていますが、アジア太平洋地域は2031年にかけてCAGR 7.23%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナノセンサー市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジAI対応自律型ナノセンサーネットワーク | +1.20% | 世界全体、北米およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| エレクトロニクスの小型化とウェアラブルの統合 | +1.10% | 世界全体、北米・欧州・アジア太平洋地域が主導 | 短期(2年以内) |

| ポイントオブケア診断の急速な拡大 | +1.00% | 世界全体、北米および欧州での加速的な普及 | 短期(2年以内) |

| 産業用予知保全IoT導入の急増 | +0.90% | 世界全体、北米・欧州・アジア太平洋地域の産業拠点に集中 | 中期(2〜4年) |

| 政府資金によるナノテク研究プログラム | +0.80% | 北米、欧州、アジア太平洋地域(中国、日本、韓国) | 長期(4年以上) |

| 量子ドットのコスト曲線改善 | +0.70% | 世界全体、製造拠点はアジア太平洋地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エッジAI対応自律型ナノセンサーネットワーク

ローカル推論エンジンにより、応答時間が数百ミリ秒から10ミリ秒未満に短縮され、自律型ロボットの衝突回避やウェアラブルのジェスチャー認識が可能になるしきい値が実現されています。[1]Bosch Sensortec、「BHI385 オンデバイスAI搭載IMU」、bosch-sensortec.com Samsung Electronicsは2025年にバイオセンサーシリコンにTensorFlow Liteを組み込み、グルコースモニターがクラウドへの接続なしに低血糖を30分前に検知できるようにしました。[2]Samsung Electronics、「TensorFlow Liteバイオセンサー統合」、samsung.com バッテリー消費の削減により、デバイスの稼働時間が2〜3日から丸1週間に延長され、コードレスのユーザー体験が実現されています。センサーノードは隣接するピアに対してキャリブレーションを行い、バックホール帯域幅が限られた遠隔地の大気質アレイにおけるドリフトを低減します。ナノセンサーとオンチップニューラルアクセラレーターを組み合わせるベンダーは、持続的な性能上の優位性を構築しています。

エレクトロニクスの小型化とウェアラブルの統合

5ミリメートル以下のフォームファクターにより、ナノセンサーが皮膚下や眼内に装着できるようになり、アスリートや緑内障患者の継続的モニタリングの選択肢が広がっています。Nanowearは炭素ナノチューブひずみゲージを布地に編み込み、心臓バイオインピーダンスを取得し、胸部ストラップの空間分解能を超えています。2025年に3つのナノセンサーウェアラブルに対して画期的デバイス指定が付与されたことで、米国の審査サイクルが短縮され、商業ローンチが前倒しになりました。スマートフォンメーカーは現在、室内ホルムアルデヒドをユーザーに警告するガスナノセンサーを統合し、プレミアムスマートフォンに具体的なウェルネス機能を付加しています。ただし、サブミリメートルへの縮小により電力密度が10 W/cm²を超え、業界はマイクロチャネル冷却や新規ヒートスプレッダーの探索を余儀なくされています。

ポイントオブケア診断の急速な拡大

電気化学的ナノセンサーを搭載したハンドヘルドアナライザーにより、検査時間が24時間から15分未満に短縮され、同一受診時の治療が可能になっています。Rocheのマラリア用ハンドヘルドは薬局カウンターで95%の感度を達成しています。[3]Roche、「Cobas Liatマラリアアッセイ」、roche.com 血液ベースのアルツハイマー病スクリーニングはタウ217をPETスキャンとの89%の一致率で測定し、病院での処置をプライマリケアサービスへと転換しています。冷蔵設備のない農村クリニックでは、Medtronicが常温に耐えられる5,000個のグルコースナノセンサーキットを展開しました。物流コストの低減により検査費用が30〜40%削減され、確固たる償還根拠が構築されています。

産業用予知保全IoT導入の急増

工場では回転機器にナノセンサーを組み込み、壊滅的な故障の数週間前に不具合を検知しています。Honeywellの圧電パッケージはサブマイクロメートルの軸振れを検出し、予期せぬダウンタイムを4分の1削減しています。化学プラントのガスナノセンサーは現在12種類の揮発性化合物を識別でき、単一の冷媒ラインの漏洩時に施設全体のシャットダウンを防いでいます。Lockheed Martinの赤外線ナノセンサーは飛行中のジェットエンジンの熱を追跡し、オーバーホール間隔を延長して機体ごとに数百万ドルを節約しています。ナノセンサーデータを供給するデジタルツインが劣化シナリオを予測し、データ駆動型スケジュールで保守クルーを誘導しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なナノファブリケーションのスケーラビリティのボトルネック | -0.80% | 世界全体、北米および欧州の大量生産における深刻な課題 | 中期(2〜4年) |

| ナノ毒性学基準に関する規制の遅れ | -0.60% | 世界全体、特に北米および欧州の市場参入スケジュールへの影響 | 長期(4年以上) |

| 高湿度フィールド環境における信号ドリフト | -0.40% | 世界全体、熱帯・沿岸地域での顕著な影響 | 短期(2年以内) |

| 高純度単層カーボンナノチューブのサプライチェーン集中 | -0.50% | 世界全体、アジア太平洋地域のサプライヤーへの依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なナノファブリケーションのスケーラビリティのボトルネック

設計が150mmの研究用ウェーハから300mmの生産用ウェーハに移行すると、歩留まりが30%低下し、利益率が侵食されます。電子ビームパターニングは1時間あたり10枚未満のウェーハしか処理できず、リリースエッチングではナノメカニカル構造にスティクションが依然として発生します。STMicroelectronicsは最近のプロセス調整前に歩留まりが65%未満であったと報告しています。欠陥のない薄膜への経路である原子層堆積は、1サイクルあたり1オングストロームのペースでコーティングを行い、1日の生産量を制限しています。これらの逆風は、コヒーレンスを維持するためにサブppbの欠陥密度を必要とする量子ナノセンサーのスケールアップを遅らせています。

ナノ毒性学基準に関する規制の遅れ

安全プロトコルが未確定のため、医療用インプラントおよび摂取可能センサーは審査において18〜24ヶ月の延長に直面しています。ISO語彙は存在しますが、詳細な細胞毒性アッセイはまだ草案段階にあります。FDA(米国食品医薬品局)のガイダンスは10年前のものであり、二次元材料の使用以前のものであるため、革新者はテンプレートを持っていません。欧州連合のREACHの下では、各ナノ材料の変種に対して個別の登録が必要であり、試験費用は50万ユーロ(56万5,000米ドル)を超えます。スタートアップ企業は並行研究を実施する資本が不足していることが多く、新規フォームファクターの参入が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:生物学的プラットフォームがリード、ガス検知が加速

生物学的デバイスは2025年のナノセンサー市場シェアの27.28%を獲得しました。これは、フェムトモルレベルの検出限界により、早期がんおよび感染症スクリーニングが日常的なケアに組み込まれたためです。ガスセンサーは産業排出規制および自動車の車内空気質機能に後押しされ、2031年にかけてCAGR 6.87%の軌道に乗っています。化学的フォーマットは、フィールド水質検査での迅速な読み取りにナノ粒子の色変化を利用し、引き続き重要性を保っています。物理センサーはひずみと温度を電気信号に変換し、橋梁や航空機を隠れた亀裂から守っています。量子的アプローチは現在規模は小さいものの、マイクロメートル分解能で鉱物探査のための地下磁気をマッピングしています。スマートフォンOEMは製品ロードマップを刷新するためにカメラの隣にガス検知を組み込み、一方でラボ機器メーカーは病原体と毒素を同時に検知するために単一チップ上に生物学的チャネルと化学的チャネルを混在させています。

採用パターンは階層化されています。病院は生物学的・光学的統合を好む一方、重工業は熱と振動に耐えられる堅牢なガス・物理フォーマットに依存しています。腫瘍診断における規制承認が性能主張を裏付け、臨床需要を牽引しています。センサーが一酸化炭素やアレルゲンへの警告など、即時かつ実用的な洞察を提供する場合、消費者の関心が高まります。したがってハイブリッド化のトレンドは拡大しており、ベンダーは食品施設における化学漏洩と微生物汚染の両方を検知するためにガスと生物学的スタックを重ね合わせています。ナノセンサー市場は多用途性を軸に転換し続けており、共有読み出しエレクトロニクスで複数のトランスダクション経路を融合するサプライヤーに報酬をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途業種別:ヘルスケアが支配、環境モニタリングが急増

ヘルスケアは2025年の収益の31.19%を生み出し、迅速診断と継続的モニタリングを支持する保険コードのおかげで引き続き需要を吸収しています。病院、薬局、在宅ケアプロバイダーは、臨床意思決定サイクルを短縮する必要時検査ワークフローを重視しています。CAGR 6.96%と予測される環境ネットワークは、汚染物質をリアルタイムで追跡することを目指す自治体および産業予算を引き付けています。コンシューマーエレクトロニクスブランドはナノセンサーを活用してウェアラブルを差別化し、フィットネスアプリをサポートする水分補給・グルコース推定機能を組み込んでいます。航空宇宙・防衛分野では、兵士が暴露しきい値に達するはるか前に早期警告を受けられるよう、十億分の一単位に感応する化学的脅威センサーを統合しています。

産業・自動車顧客は予知保全のために振動・温度ナノセンサーに依存し、計画外ダウンタイムを30〜40%削減しています。エネルギー公益事業者は変圧器にナノ対応オイルモニターを装備し、数百万ドル規模の故障を回避しています。Medtronicの14日に1回のキャリブレーションで済むグルコースパッチはユーザー負担を軽減し、段階的なワークフロー改善が採用曲線を傾けられることを実証しました。環境モニタリングでは、米国が毎時の粒子状物質報告を義務付け、工場の煙突に2万個の新規センサーノードの設置を強制しました。各業種の成長はコストと特異性のバランスに依存しています。環境展開のナノセンサー市場規模はノードあたり価格の低下から恩恵を受け、ヘルスケアの利益率プロファイルは償還対象の消耗品により魅力的なままです。

技術別:光学的手法が優勢、ナノメカニカルが勢いを増す

光学的プラットフォームは2025年の需要の36.48%を占め、ラベルなしでリアルタイムに生体分子の結合を観察する表面プラズモン共鳴チップに牽引されました。ナノメカニカルデバイスは、カンチレバーがアトグラムの質量分解能に達し、単一ウイルス検出がパンデミック対応に不可欠となるにつれ、2031年にかけてCAGR 6.73%で上昇する見込みです。電気化学的読み出しは、電流の流れが分析物濃度を追跡するグルコースおよび重金属アッセイの基本として残っています。電磁共振器は周波数シフトを感知してコールドチェーンの完全性を監視し、圧電スタックは航空機の翼の機械的応力を収集して隠れた亀裂を明らかにします。

Agilentはフォトニック導波路とマイクロ流体工学を融合し、一滴の血液から96種類のタンパク質マーカーをスクリーニングし、多重化の経済性を実証しました。ナノメカニカル共振器は現在、フィールドフォレンジクス用のポータブル質量分析計の基盤となっています。光学的手法のリーダーシップが持続するのは、実験室がすでに蛍光・スペクトル機器を運用しており、スタッフが最小限の再訓練でナノセンサーカートリッジを採用できるためです。しかしハードウェアロードマップは、特定のターゲットに対して最もクリーンな信号をもたらすトランスダクションを選択するブレンドシステムを示唆しています。したがって競争はマルチモーダルデータを統合するソフトウェアを中心に展開されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ナノ材料別:炭素の優位性が持続、二次元材料が台頭

炭素系アーキテクチャは2025年の収益の42.84%を生み出し、成熟した単層カーボンナノチューブのサプライラインとピコアンペア検出を支えるキャリア移動度から恩恵を受けました。二次元代替材料はCAGR 7.11%と予測され、次世代ウェアラブル向けの透明でフレキシブルな層を提供します。金・銀ナノ粒子は低コストの比色ストリップを支配し、半導体量子ドットは創薬における多重蛍光を解放します。ポリマーナノコンポジットはフレキシビリティと化学選択性を組み合わせ、汗に強いコンフォーマルパッチを可能にします。

SamsungのGRAILとの1億1,000万米ドルのパートナーシップは、循環腫瘍DNAのグラフェン捕捉を標的としています。電子グレードのナノチューブ純度に達する精製業者がわずかしかなく、スポット不足により価格が20%上昇しているため、サプライ集中は依然として懸念材料です。一方、ウェーハスケールの化学気相堆積によりグラフェンコストが2024年の500米ドル/cm²から2026年には50米ドル未満に低下し、二次元ロールツーロール生産のコスト便益が有利に傾いています。材料の選択はセンサー感度と製造経済性の両方を左右するようになっており、ナノセンサー市場における競争優位性の重要な要素としてソーシング戦略が位置づけられています。

地域分析

北米は2025年のナノセンサー市場において34.66%の収益シェアでリードし、年間2億米ドルを超える米国国立科学財団の助成金に支えられています。米国は、食品医薬品局の承認が臨床展開を加速し、国防総省の契約が航空宇宙需要を支えることで、地域の大部分を占めています。カナダは鉱業・環境展開に注力し、ナノセンサーを使用して廃水池の漏洩が水路を脅かす前に追跡しています。メキシコの自動車クラスターは組立工場に予知保全パッケージを組み込んでいますが、現地製造は依然として限定的です。

欧州は多様な研究基盤を有していますが、REACHの下での長期的な認証に苦慮しており、市場投入までの時間が最大18ヶ月延長されています。ドイツとフランスはインダストリー4.0の改修に資金を投入し、英国は官民コンソーシアムを通じて呼気ベースの診断を推進しています。南欧は水不足管理のための農業土壌センサーパイロットを優先しています。全体的な普及は着実ですが、コンプライアンスコストが参入障壁を高めるため、米国に遅れをとっています。

アジア太平洋地域は最も急速に動いており、中国が第14次五カ年計画の下でファブ能力を増強し、日本のソサエティ5.0が都市グリッド全体にセンサーを組み込むなか、CAGR 7.23%と予測されています。韓国のメモリ大手はナノセンサーとストレージを交差させ、自己キャリブレーション型スマートノードを生産しています。インドのスマートシティプログラムは市営バスに大気質ナノセンサーを装備し、住民がモバイルアプリで汚染アラートを受け取れるようにしていますが、資金サイクルがカバレッジを遅らせることがあります。シンガポールが主導する東南アジアは、食品サプライチェーンにおいてナノセンサーとブロックチェーントレーサビリティを統合するスタートアップを育成しています。

南米と中東は初期段階のパイロットを追求しています。ブラジルは肥料使用を最適化するために土壌栄養素ナノセンサーをテストし、アラブ首長国連邦は砂漠インフラの漏洩を止める水道管検知器を設置しています。アフリカは初期段階ですが実績を積み上げており、南アフリカの科学評議会は2025年に500個の大気質ノードを展開し、ドナー資金が安定すれば大陸規模のネットワークへの道筋を示しています。インフラの整備状況、規制の明確性、現地製造の深度が、各地域がナノセンサー市場規模のシェアを拡大するペースを決定します。

競合環境

ナノセンサー市場は中程度の断片化を特徴とし、Agilent TechnologiesやBrukerなどの既存企業が設置済みのラボ機器を活用してナノセンサーモジュールを付加しています。STMicroelectronicsやSamsung Electronicsを含む半導体大手は、既存のクリーンルームを使用してスタンドアロンのセンサーハウスよりもコストを抑えながら、ナノセンサーを微小電気機械システムポートフォリオに統合しています。NanowearやApplied Nanodetectorsなどのスタートアップは、広範なサプライヤーが手がけていないニッチを狙い、テキスタイルやガス分析に特化しています。

差別化はナノ材料の選択とトランスダクションアーキテクチャにかかっています。Honeywellは2025年に耐熱性圧電コンポジットに関して47件の特許を申請し、基盤となる知的財産の獲得競争を示しています。コラボレーションも重要なレバーであり、センサーメーカーは製薬会社と組んでコンパニオン診断を開発し、ハードウェアマージンを上回る定期的な試薬販売を生み出しています。規制上の裁定も見られ、ウェルネスガジェットは出力を情報提供的と表示することで医療分類を回避し、承認サイクルを1年未満に短縮しています。

コンシューマーエレクトロニクスブランドが複数のセンサーを単一チップに統合するにつれ、価格圧力が強まっています。ロジック、メモリ、センシングを共同製造できるベンダーは構造的なコスト優位性を享受しています。しかし、精度を価格と引き換えにしたくない臨床・航空宇宙顧客にとっては、性能が依然として最重要です。その結果、競争フィールドは高精度スペシャリストとコスト最適化ジェネラリストに二極化し、中間層プレーヤーが圧迫されています。企業が技術ギャップを埋め、最終市場全体での幅を求めるなか、合併・買収が予想されます。

ナノセンサー業界リーダー

Agilent Technologies Inc.

Analog Devices Inc.

Honeywell International Inc.

OMRON Corporation

Bruker Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung Electronicsは、アジア市場を対象としたマルチがんスクリーニングプラットフォームにグラフェンナノセンサーを統合するため、GRAILとのコラボレーションを拡大し、追加で1億1,000万米ドルを投資しました。

- 2025年12月:Hoffmann-La Rocheは、PETスキャンとの89%の一致率を持つ金ナノ粒子電極を基盤とした血液ベースのアルツハイマー病検査について、米国FDA(食品医薬品局)の承認を取得しました。

- 2025年11月:Lockheed Martinは、エンジンオーバーホール間隔を15%延長する赤外線ナノセンサーをF/A-18戦闘機に装備する1億3,240万米ドルの契約を獲得しました。

- 2025年10月:Bosch Sensortecは、金属酸化物ナノセンサーを使用して基準機器の50分の1のコストで同等の性能を発揮するBMV080粒子状物質センサーを発売しました。

世界のナノセンサー市場レポートの調査範囲

ナノセンサー市場レポートは、センサータイプ(生物学的、化学的、物理的、量子、ガス)、最終用途業種(ヘルスケア、コンシューマーエレクトロニクス、航空宇宙・防衛、自動車・産業、エネルギー・発電、環境モニタリング)、技術(電気化学的、光学的、電磁的、圧電、ナノメカニカル)、ナノ材料(炭素系ナノ材料、金属系ナノ粒子、半導体量子ドット、ポリマー系ナノコンポジット、二次元材料)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 生物学的ナノセンサー |

| 化学的ナノセンサー |

| 物理的ナノセンサー |

| 量子ナノセンサー |

| ガスナノセンサー |

| ヘルスケア |

| コンシューマーエレクトロニクス |

| 航空宇宙・防衛 |

| 自動車・産業 |

| エネルギー・発電 |

| 環境モニタリング |

| 電気化学的 |

| 光学的 |

| 電磁的 |

| 圧電 |

| ナノメカニカル |

| 炭素系ナノ材料 |

| 金属系ナノ粒子 |

| 半導体量子ドット |

| ポリマー系ナノコンポジット |

| 二次元材料(グラフェン、遷移金属ダイカルコゲナイド) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| センサータイプ別 | 生物学的ナノセンサー | |

| 化学的ナノセンサー | ||

| 物理的ナノセンサー | ||

| 量子ナノセンサー | ||

| ガスナノセンサー | ||

| 最終用途業種別 | ヘルスケア | |

| コンシューマーエレクトロニクス | ||

| 航空宇宙・防衛 | ||

| 自動車・産業 | ||

| エネルギー・発電 | ||

| 環境モニタリング | ||

| 技術別 | 電気化学的 | |

| 光学的 | ||

| 電磁的 | ||

| 圧電 | ||

| ナノメカニカル | ||

| ナノ材料別 | 炭素系ナノ材料 | |

| 金属系ナノ粒子 | ||

| 半導体量子ドット | ||

| ポリマー系ナノコンポジット | ||

| 二次元材料(グラフェン、遷移金属ダイカルコゲナイド) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ナノセンサー市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 6.14%を反映し、12億8,000万米ドルに達すると予測されています。

現在最も多くの収益を生み出しているセンサータイプはどれですか?

生物学的プラットフォームがリードし、2025年に27.28%のシェアを保有しています。

2031年にかけて最も急速に成長している業種はどれですか?

環境モニタリングが最も高い予測CAGRである6.96%を示しています。

二次元材料が注目を集めているのはなぜですか?

ウェーハスケール合成コストの低下と優れたフレキシビリティが、この材料クラスのCAGR 7.11%を牽引しています。

最も急速な成長が期待される地域はどこですか?

政府プログラムに後押しされたアジア太平洋地域が、CAGR 7.23%で拡大すると予測されています。

大量生産の主な障壁は何ですか?

300mmウェーハへのスケールアップ時の歩留まり損失が主要なボトルネックとして残っており、全体的な成長を0.8%抑制しています。

最終更新日: