ナノ塗料およびコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.43 十億米ドル |

| 市場規模 (2031) | 16.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ塗料およびコーティング市場分析

ナノ塗料およびコーティング市場規模は2026年に130億4,300万米ドルと推定され、2025年の128億7,000万米ドルから成長し、2031年には166億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)4.38%で成長します。航空宇宙分野における耐食性・軽量化ソリューションへの需要拡大、電気自動車の防火安全要件、およびインフラの耐久性ニーズが市場を安定した上昇軌道に乗せています。ナノ二酸化チタン(Nano-TiO₂)が支配的な39.17%のシェアを占め、グラフェンが急速な5.17%のCAGRを示していることは、競争優位性の維持における先進ナノ材料の中核的役割を裏付けています。地域別では、アジア太平洋が世界収益のほぼ半分を占め、最も速い地域成長を誇ります。化学気相堆積法(CVD)における供給面の進歩と、耐食保護・熱管理・抗菌性能を統合した多機能配合への移行が新たなビジネス機会を形成している一方、高い生産コストと進化するナノ毒性規制が急速な規模拡大を抑制しています。

主要レポートのポイント

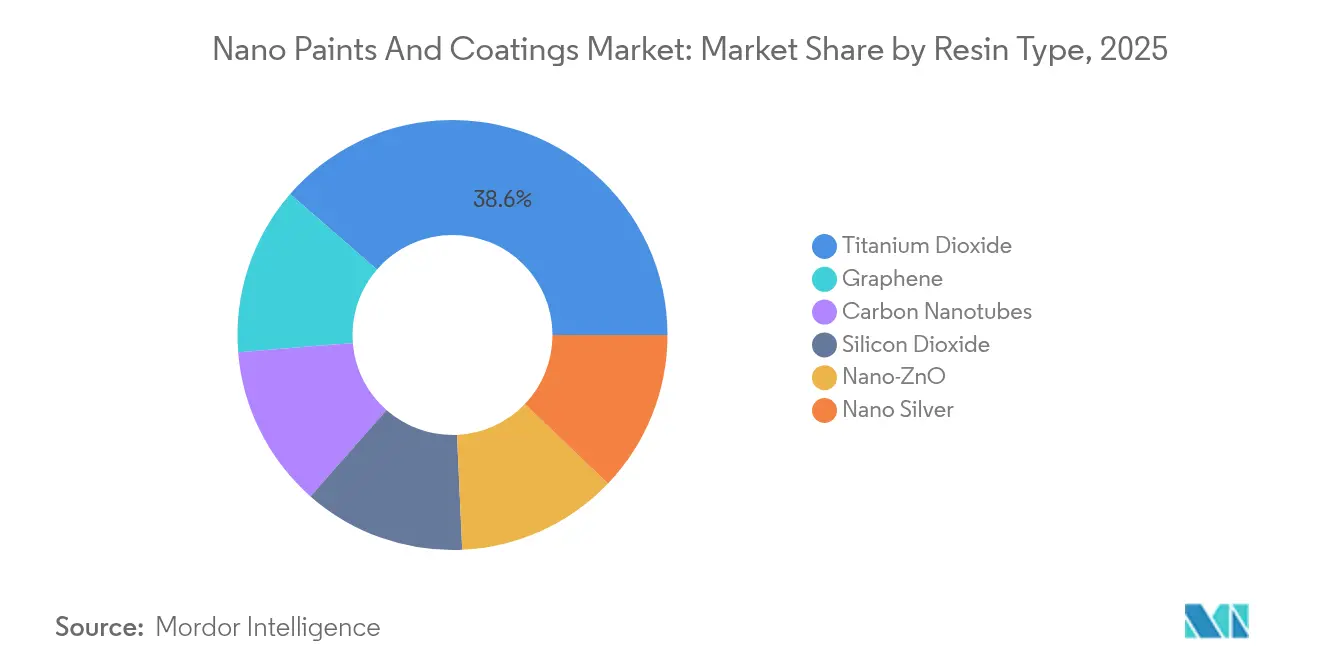

- 樹脂タイプ別では、二酸化チタンが2025年のナノ塗料およびコーティング市場シェアの38.62%を占め、グラフェンは2031年にかけてCAGR 4.93%で拡大する見込みです。

- 塗布工法別では、化学気相堆積法が2025年に38.10%の収益シェアでトップとなり、2031年にかけてCAGR 4.82%を維持します。

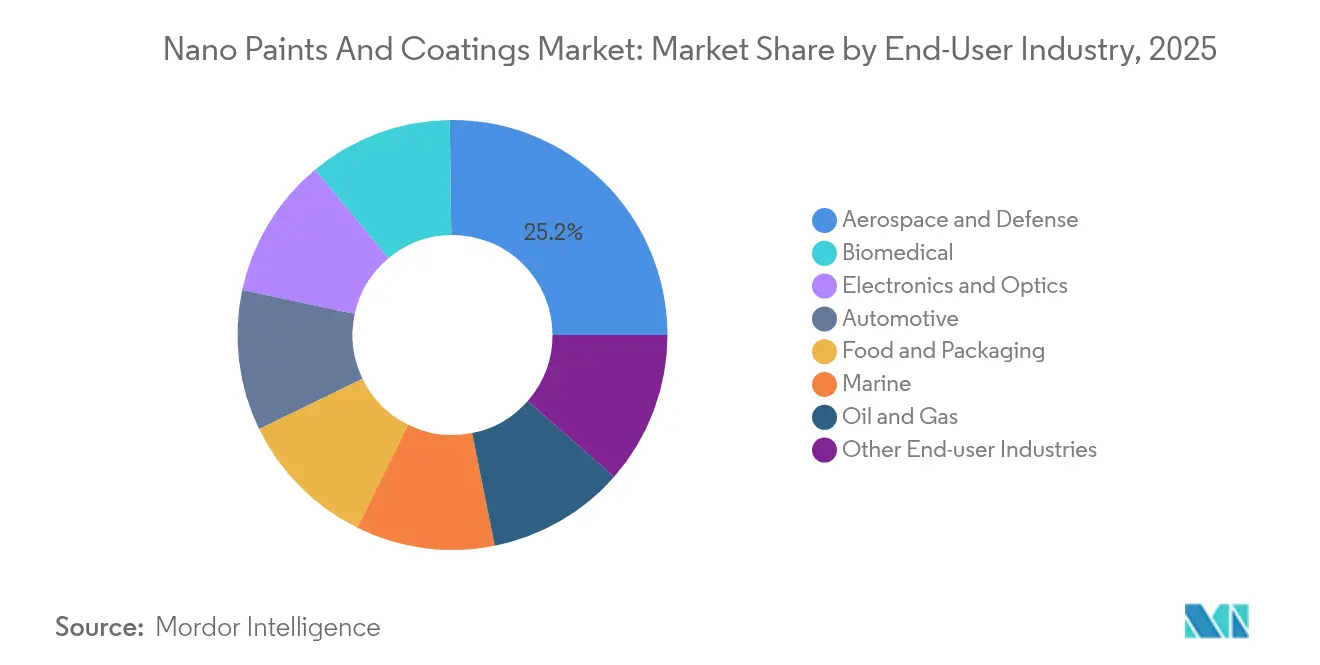

- エンドユーザー産業別では、航空宇宙・防衛が2025年のナノ塗料およびコーティング市場規模の25.20%を占め、バイオメディカルは2031年にかけてCAGR 5.18%で成長しています。

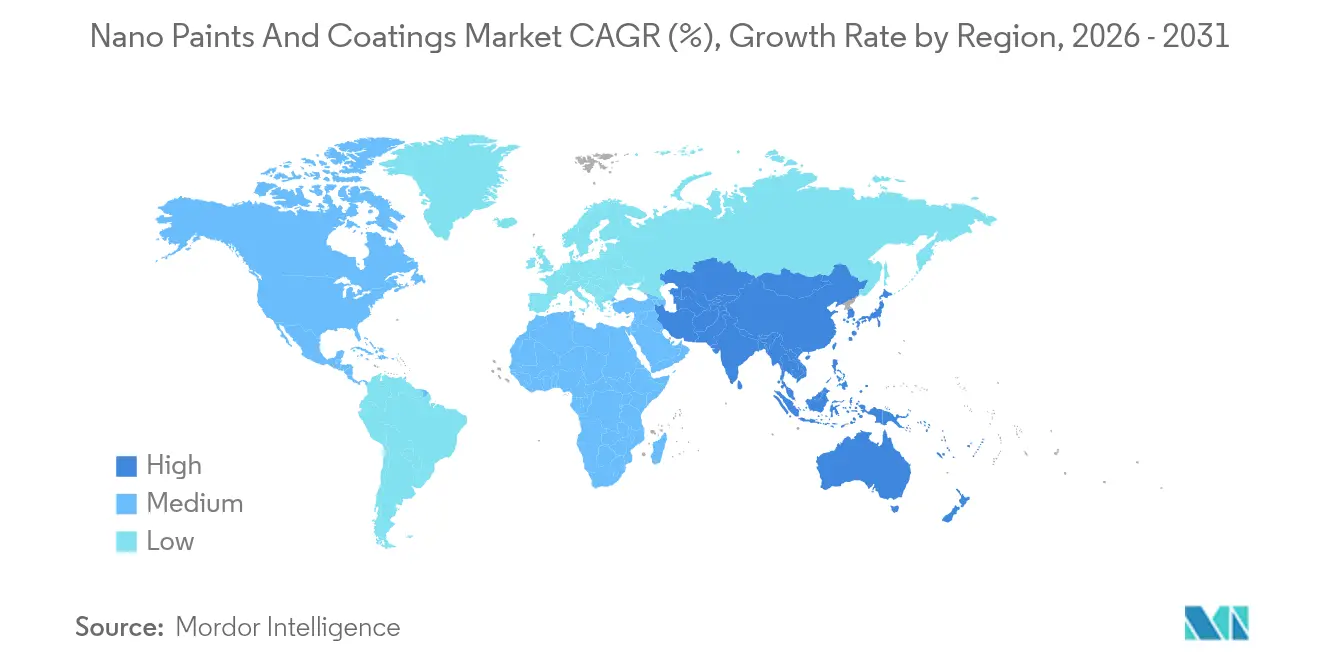

- 地域別では、アジア太平洋が2025年に45.05%の収益シェアを占め、2031年にかけてCAGR 4.65%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナノ塗料およびコーティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛における耐食性・軽量化の推進 | +1.20% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| 電気自動車向け熱・防火安全コーティングの需要増加 | +0.90% | アジア太平洋が中核、北米および欧州への波及 | 短期(2年以内) |

| 高性能コーティングへの需要拡大 | +0.80% | 世界規模 | 長期(4年以上) |

| インフラ分野からの需要増加 | +0.70% | アジア太平洋および中東、新興市場への拡大 | 中期(2〜4年) |

| 電子機器および消費財からの利用増加 | +0.60% | アジア太平洋に集中、世界規模での流通 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛における耐食性・軽量化の推進

米国国防総省は、軍事装備品全体の腐食コストが年間230億米ドルに上ると試算しており、構造的軽量性と優れた保護性能を兼ね備えたナノコーティングの採用が加速しています。フィールドデータによると、ナノエンジニアリングされた層が艦載機体のメンテナンスサイクルを低減し、着氷防止特性が極端な気候下での航空機の即応性を高めています。米国海軍のSBIRプログラムの下で進められる取り組みは、ベンチ研究から艦隊試験へと移行しており、厳格な認証障壁が新規参入者を制限すると同時に、認定済みサプライヤーへの持続的な需要を保証していることを示しています。防衛調達戦略が総所有コストの低減を重視するプラットフォームを優先する中、重量・耐久性・環境暴露の課題を一度の施工で解決するナノ配合品の採用が増加しています。

電気自動車向け熱・防火安全コーティングの需要増加

急速な電動化により、バッテリーシステムはより高いエネルギー密度と厳格な安全基準を求められています。特殊なナノ層は熱を迅速に拡散させ、難燃性バリアを形成することで、セルおよび隣接部品を保護します。電気自動車パック向けのResonacの断熱製品は、活発な商業開発を示しています。カーボンおよびグラフェン分散体は、誘電強度を損なうことなく熱伝導性を発揮し、OEMの安全プロトコルに適合します。並行して、現代自動車のナノ冷却フィルムのように車室温度を10℃低下させる乗客快適性ソリューションが、付随的な用途への波及を示しています。熱暴走封じ込めを組み込んだ規制フレームワークが、バッテリー生産能力が最も高いアジア太平洋を中心に、大量採用を加速させています。

高性能コーティングへの需要拡大

老朽化した橋梁、トンネル、電力インフラは厳しい環境負荷に直面しており、メンテナンスサイクルを延長する材料が求められています。ナノシリカを添加したコンクリートは、腐食性暴露後も結合強度の79%を維持し、27%まで低下した従来の配合を大幅に上回りました[1]H. Nguyen、「ナノシリカコンクリート耐久性試験」、世界科学アカデミー、waset.org。ナノスケールで強化された超高性能複合材料は、事後的な補修から積極的な資産保全へとパラダイムを転換します。封入されたナノ材料によって刺激される自己修復メカニズムは、ライフサイクル排出量削減目標とも整合します。米国や日本など複数の地域における政府の景気刺激策は、先進材料への支出を確保しており、高仕様保護層に対するパイプライン需要に直結しています。

インフラ分野からの需要増加

港湾、鉄道、エネルギー回廊は、塩分・紫外線・機械的ストレスに対する長寿命化を優先しています。海洋環境向けに検証されたイランの自己修復型鋼材コーティングの進歩は、総所有コスト低減に向けた継続的な研究開発を示しています。GoNanoの屋根システムのように10〜15年のサービス寿命を追加する商業的実装は、不動産開発業者にとって即時の投資回収を示しています。カーボンナノチューブ添加剤を含むセメント複合材料は、圧縮強度を最大50%向上させ、透水性を大幅に低下させます。これは高温多湿地域において重要です[2]L. Smith、「カーボンナノチューブセメント複合材料」、Buildings、mdpi.com。その結果、ナノ配合品は長期的な持続可能性指標を重視する官民パートナーシップの入札において受け入れられています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナノ材料の高い生産コスト | -0.80% | 世界規模、特に新興市場への影響 | 中期(2〜4年) |

| ナノ毒性規制の不確実性 | -0.50% | 欧州および北米が先行、世界規模での採用 | 長期(4年以上) |

| グラフェンCVDリアクターの供給ボトルネック | -0.30% | 世界規模、先進製造地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ナノ材料の高い生産コスト

特殊なCVDリアクター、低収率のバッチプロセス、および厳格な純度要件により、単位コストが高止まりしています。技術的な性能上の利点があるにもかかわらず、資本要件が消費者向け家具などの価格感応度の高い用途での採用を遅らせています。ベンチャーキャピタルは引き続き資金を投入しており、Forge Nanoの4,000万米ドルの資金調達は民間の支援を裏付けていますが、多くの規模拡大プログラムはパイロット段階にとどまっており、急激なコスト低下ではなく段階的なコスト削減を示しています。生産者はインラインメトロロジー、前駆体リサイクル、およびハイブリッドウェットケミストリー工程によるコスト削減を追求していますが、損益分岐点の経済性は依然としてプレミアム用途に依存しています。

ナノ毒性規制の不確実性

世界各国の規制機関は、コーティング、化粧品、医療機器にわたるナノスケール物質の安全プロトコルを精緻化しています。米国環境保護庁(EPA)の規則は現在、特定のカーボンナノチューブを新規化学物質として扱い、製造前届出を義務付けており、米国食品医薬品局(FDA)のガイダンスはナノ材料含有医薬品の毒性学的データパッケージを概説しています[3]米国環境保護庁、「カーボンナノチューブに関する重要新規使用規則」、epa.gov。欧州はREACHに個別の附属書エントリーを設け、特性評価の負担を追加しています。生産者は生体内および生体外試験に資源を投入し、市場投入までの時間を延ばしています。コーティングが多地域サプライチェーン向けである場合、国境を越えたプロジェクトは重複した審査に直面します。コンプライアンス違反は製品回収リスクをもたらし、保守的な市場投入戦略を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:二酸化チタンが支配的、グラフェンが加速

ナノ二酸化チタン(Nano-TiO₂)は2025年のナノ塗料およびコーティング市場において38.62%のシェアを維持しました。安定した製造、光触媒自己洗浄性能、およびコスト効率が、ファサード、自動車トリム、および室内抗スモッグパネルでの採用を促進しています。TiO₂ナノ粒子を使用して有機ELガラスの10分の1のコストで超大型透明スクリーンを製造する韓国のパイロットラインは、この材料のスケーラビリティを裏付けています。グラフェンは控えめなベースに留まっているものの、バッテリーヒートスプレッダーおよび電磁シールドからの需要が高まる中、2031年にかけてCAGR 4.93%を記録しています。カーボンナノチューブは、構造剛性、導電性、および軽量化が融合する航空宇宙および高級消費者向け電子機器においてニッチな選択肢であり続けています。ナノ二酸化ケイ素(Nano-SiO₂)はインフラ寿命を延長するセメント添加剤としての存在感を高め、ナノ酸化亜鉛(Nano-ZnO)は医療機器およびスマートフォン向けの紫外線遮断コーティングを確保しています。将来の成長は、相乗的特性を確保するために複数のナノ粒子を組み合わせたハイブリッドレシピに依存しています。

二酸化チタン樹脂用途向けのナノ塗料およびコーティング市場規模は着実に拡大する見込みであり、グラフェンのシェアはサプライチェーンの解放とリアクター容量の増加により、より速いペースで拡大します。この軌道を補完するのが、バイオ由来前駆体または無溶剤分散を使用してカーボンフットプリントを削減するグリーン合成ルートへの並行した推進です。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

工法別:CVDがリードを維持しつつ高スループットへ移行

化学気相堆積法は2025年に38.10%の収益をもたらし、2031年にかけてCAGR 4.82%の見通しを持っています。この工法の精密な層制御と欠陥管理は、半導体、光学、および航空宇宙プログラムの中心に位置しています。しかし、従来のフラットベッドリアクターは基板幅が限られ、ランプアップ時間が遅いため、平方メートルあたりの生産量を3倍にしながらエネルギー強度を低減するロールツーロール、同心管、およびプラズマ強化型への投資が促進されています。Desktop Metalの決定を受けたNano Dimensionの再配置は、プロバイダーが3Dプリント電子機器と機能性コーティングのサブコントラクトの両方を対象とする中、特殊なCVDノウハウへの資本フローを強化しています。

物理気相堆積法(PVD)は、プレミアム化粧仕上げおよびマイクロエレクトロニクスのパッシベーション層の主力として継続しています。AppleのPVD強化アルミニウム筐体は依然としてベンチマークであり、消費者向け電子機器の牽引力を示しています。原子層堆積法(ALD)は、MEMSセンサーおよびバイオメディカルステントにおける原子スケールの均一性要求に応えます。エレクトロスプレーおよびエレクトロスピニングは薬物溶出パッチで活躍し、ゾルゲルコーティングは低温での迅速な硬化が重視されるインフラで勢いを増しています。高い密着性とコスト効率を組み合わせるために、CVDシード層とゾルゲルオーバーコートを組み合わせた工法間ハイブリッドが登場しています。

エンドユーザー産業別:バイオメディカルが航空宇宙のリーダーシップに追いつく

航空宇宙・防衛は2025年の支出の25.20%を維持しており、ミッションクリティカルな航空機、ドローン、および艦艇資産が重量と腐食に対抗するためにナノ層を採用しています。複合材エアフレームは、レーダーステルスや誘電特性を妨げない超薄型保護スキンに依存しています。例えば、米国の戦闘機アップグレードプログラムは現在、腐食制御基準にナノシーラントを列挙しています。CAGR 5.18%を記録するバイオメディカルセグメントは、抗菌カテーテル、整形外科インプラント、および持続薬物放出コーティングの承認により成長しています。病院は高接触面へのナノ銀バリアを評価しており、ISO標準試験方法を認識する規制経路と組み合わされています。

自動車の成長は電動ドライブトレインの冷却と耐傷性ボディトリムに関連しています。電子機器は折りたたみ式スクリーンおよびウェアラブルデバイスに不可欠な防汚、電磁干渉(EMI)シールド、および防湿層の恩恵を受けています。食品包装のパイロットはナノ酸化亜鉛(Nano-ZnO)を統合して微生物による腐敗を抑制していますが、食品安全監督の下で慎重に進めています。海洋・オフショア事業者は、燃料消費とドック入り費用を削減するためにナノ充填樹脂の防汚型を採用しています。建設分野は、日光の下で汚染物質を分解するナノ二酸化チタン(Nano-TiO₂)ファサード塗料を拡大しており、都市の大気質向上イニシアチブを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に世界収益の45.05%を占め、CAGR 4.65%の見通しでリードを維持しています。中国の電子機器サプライチェーン、日本の材料科学クラスター、および韓国のディスプレイ工場が安定したベースラインを保証しています。中国の「中国製造2025」優先事項や日本のムーンショット研究開発目標などの政策インセンティブがナノ生産能力を加速させ、リードタイムを短縮しています。地域のCVDリアクターサプライヤーが大手コングロマリットを超えて技術を普及させ、中規模のコーティング工場がナノ製品を認証できるようにしています。

北米の需要プロファイルは航空宇宙、防衛、および医療機器に集中しています。米国空軍の維持管理司令部および宇宙打ち上げ主要企業は、ナノ層を戦略的なメンテナンスコスト削減手段と見なしています。メキシコの台頭する電気自動車組立エコシステムはナノ熱フィルムおよびバッテリーコーティングシステムを輸入し、地域サプライとシームレスに統合しています。欧州はエコデザインと労働者安全を重視しており、REACHおよびグリーンビルディングラベルを満たすナノ配合水性コーティングの採用を促進しています。ドイツの自動車ティア1サプライヤーおよびフランスの航空宇宙OEMは、ナノコーティング専門企業と複数年のフレームワーク契約を締結しています。

南米は、ブラジルの輸送回廊およびアルゼンチンのシェール開発サービスにおけるインフラ改修コミットメントから勢いを注入しています。塩水飛沫、高湿度、および紫外線強度への暴露が高性能コーティングへのプレミアムを生み出しており、地域の塗料大手が日本およびドイツのナノ材料メーカーと提携してブレンドを現地化しています。中東のエネルギーセクターは、酸性腐食に対抗するためにダウンホールポンプおよび輸出パイプラインにナノ層を試験しており、アフリカの成長ストーリーは水道網にあり、内部塗布されたナノシーラントが高い周囲熱の下で漏水率を低減しています。

競合状況

ナノ塗料およびコーティング市場は断片化しています。市場リーダーは純粋な量ではなく、配合の知的財産、ナノ材料供給の統合、および塗布エンジニアリングで競争しています。PPGなどの伝統的な塗料大手は流通を活用していますが、依然として重要なナノ粒子を外部調達しています。逆に、ニッチ企業はウェアラブルおよび自動車ディスプレイ向けの保護フィルムに特化し、特許に裏付けられた技術で収益を確保しています。価値提案は多機能性に向かっており、腐食を遮断し、熱を分散させ、細菌を中和するコーティングは、より高いマージンを確保し、OEMの調達の複雑さを軽減します。

バッテリーサプライチェーンでは、セルメーカーが材料リスクをヘッジするために共同開発契約が増殖しています。参入障壁はナノ材料の調達、資本集約的な堆積ラインおよび厳格な航空宇宙または医療認証から生じています。統合の動きにもかかわらず、機械学習支援分散またはバイオ由来前駆体を活用するスタートアップには依然として余地があります。

グラフェン・フラッグシップおよびNNIワーキンググループを含む業界コンソーシアムは競争前の標準を育成していますが、分散化学および基板密着性に関する知的財産の壁は依然として高いままです。この分野は、協調的なエコシステム構築と独自の優位性の維持のバランスを取っています。

ナノ塗料およびコーティング産業リーダー

Artekya Teknoloji

BASF

Henkel AG and Co. KGaA

Nanoshine Group Corp

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Pellucere Technologiesは、インド・マハーラーシュトラ州チャカンに初の製造施設を開設しました。年間生産能力8,500メートルトンのこの工場は、反射防止および防汚用途向けのインド初の専用ナノコーティング施設であり、イノベーション、持続可能性、および地域サプライチェーンの効率化を重視しています。

- 2025年1月:Radix VenturesはSIA Naco Technologiesに150万ユーロを投資し、国際的な成長を促進し、ポーランドに高容量生産施設を設立します。この投資により、欧州のナノコーティング部品への高まる需要に対応するための生産を拡大し、グリーンエネルギー技術向けのナノコーティングソリューションを強化するための研究を推進します。

世界のナノ塗料およびコーティング市場レポートの範囲

ナノ塗料およびコーティング市場レポートには以下が含まれます:

| グラフェン |

| カーボンナノチューブ |

| ナノ二酸化チタン(Nano-TiO₂) |

| ナノ二酸化ケイ素(Nano-SiO₂) |

| ナノ酸化亜鉛(Nano-ZnO) |

| ナノ銀 |

| エレクトロスプレーおよびエレクトロスピニング |

| 化学気相堆積法(CVD) |

| 物理気相堆積法(PVD) |

| 原子層堆積法(ALD) |

| エアゾールコーティング |

| 自己組織化 |

| ゾルゲル |

| 航空宇宙・防衛 |

| 自動車 |

| 電子機器・光学 |

| バイオメディカル |

| 食品・包装 |

| 海洋 |

| 石油・ガス |

| その他のエンドユーザー産業(エネルギー・電力、建設・インフラなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | グラフェン | |

| カーボンナノチューブ | ||

| ナノ二酸化チタン(Nano-TiO₂) | ||

| ナノ二酸化ケイ素(Nano-SiO₂) | ||

| ナノ酸化亜鉛(Nano-ZnO) | ||

| ナノ銀 | ||

| 工法別 | エレクトロスプレーおよびエレクトロスピニング | |

| 化学気相堆積法(CVD) | ||

| 物理気相堆積法(PVD) | ||

| 原子層堆積法(ALD) | ||

| エアゾールコーティング | ||

| 自己組織化 | ||

| ゾルゲル | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 電子機器・光学 | ||

| バイオメディカル | ||

| 食品・包装 | ||

| 海洋 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業(エネルギー・電力、建設・インフラなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ナノ塗料およびコーティング市場の現在の評価額はいくらですか?

ナノ塗料およびコーティング市場規模は2026年に130億4,300万米ドルと評価されています。

ナノ塗料およびコーティング市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけてCAGR 4.38%で拡大する見込みです。

ナノ塗料およびコーティングの需要においてどの樹脂タイプが支配的ですか?

ナノ二酸化チタン(Nano-TiO₂)は、多用途な自己洗浄および光触媒効果により、2025年収益の38.62%を占めてトップの地位を維持しています。

アジア太平洋がナノ塗料およびコーティングの主要地域である理由は何ですか?

アジア太平洋は世界売上高の45.05%を占め、電子機器、自動車、およびインフラ活動の活発さにより、CAGR 4.65%で最も速い成長を提供しています。

どのセクターが新たなナノコーティング用途を牽引していますか?

航空宇宙、電気自動車、バイオメディカルデバイス、およびインフラプロジェクトが主要な採用者であり、耐食性、熱管理、および抗菌機能を求めています。

市場拡大を遅らせる可能性のある主な課題は何ですか?

ナノ材料の高い生産コスト、進化するナノ毒性規制、およびグラフェンCVDリアクターの限られた容量が現在、より広範な採用を制約しています。

最終更新日: