北米塗料・コーティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

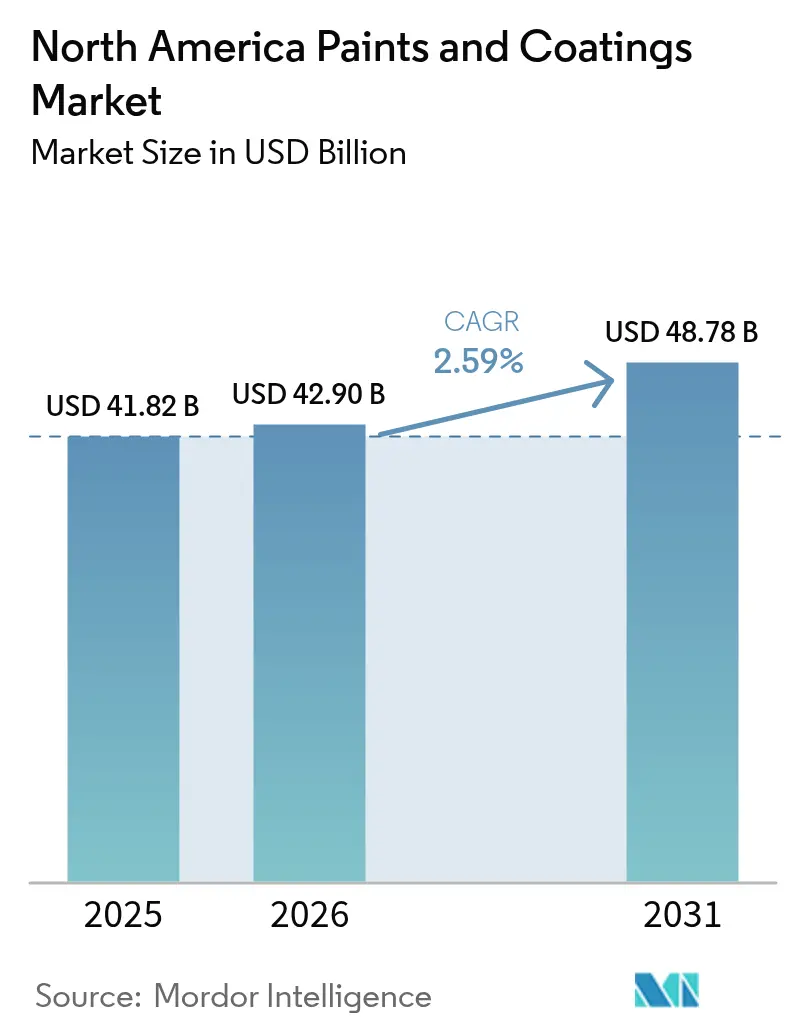

| 基準年の市場規模 (2025) | 41.82 十億米ドル |

| 市場規模 (2026) | 42.9 十億米ドル |

| 市場規模 (2031) | 48.78 十億米ドル |

| 成長率 (2026 - 2031) | 2.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米塗料・コーティング市場分析

北米塗料・コーティング市場の2026年規模は427億米ドルと推定され、2025年の418.2億米ドルから成長し、2031年には487.8億米ドルが見込まれ、2026年〜2031年にかけてCAGR 2.59%で推移します。安定した成長は、57.23%のシェアを占める水性技術のより深い浸透と、建築改修および商業建設支出の底堅さに起因しています。米国は広大な建築ストックとリショアリング主導の産業活動を背景に、地域需要全体の85.64%を生み出しています。アクリル樹脂はシェア37.67%で引き続き数量面の基盤となっていますが、OEM(相手先ブランド製造業者)が耐久性と耐候性を優先するなか、ポリウレタン製品ラインの拡大が最も速くなっています。マージン規律は、石油化学原料における四半期15〜25%の変動を軽減しながら、熟練労働者不足を補うために生産およびカラーマッチングのワークフローを自動化することにかかっています。

主要レポートのポイント

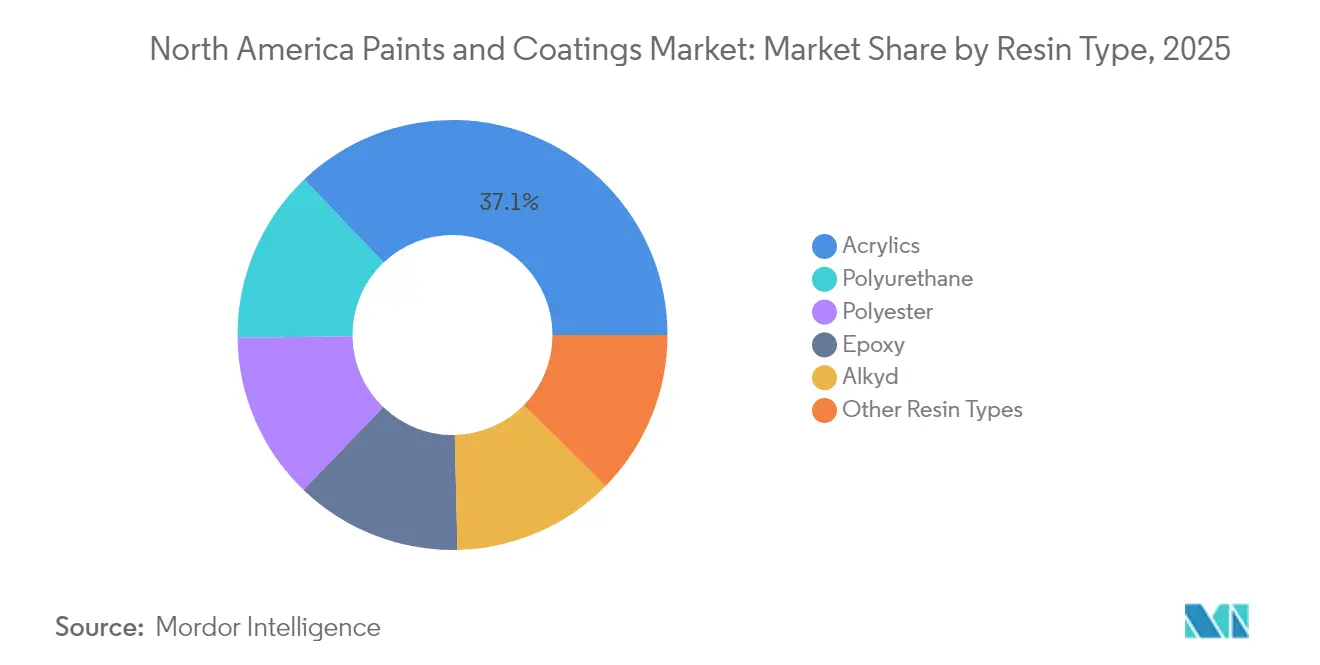

- 樹脂タイプ別では、2025年の北米塗料・コーティング市場シェアにおいてアクリルが37.12%でトップとなり、ポリウレタンは2031年までの予測CAGRで最高の2.95%を記録しました。

- 技術別では、水性システムが2025年の北米塗料・コーティング市場規模の57.05%を占め、粉体塗料は2026年〜2031年にかけてCAGR 3.18%で拡大する見通しです。

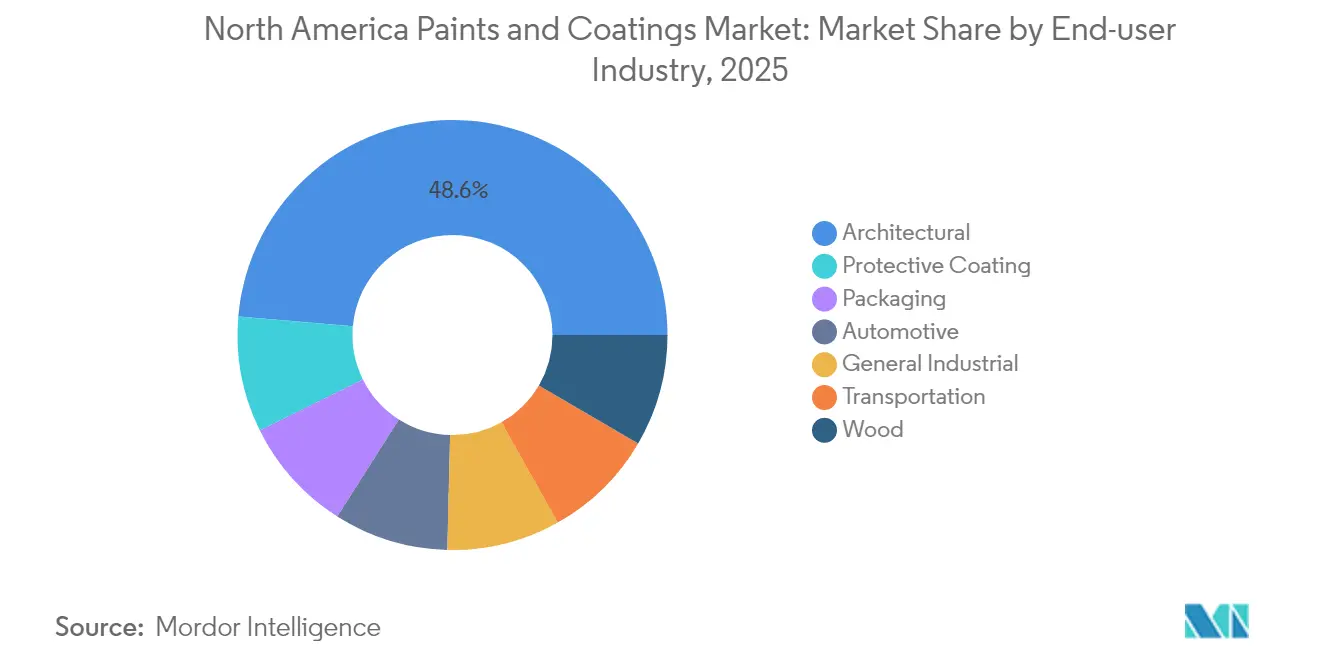

- エンドユーザー産業別では、建築用途が2025年の北米塗料・コーティング市場規模の48.62%を占め、2031年までCAGR 3.22%で推移する見込みです。

- 地理別では、米国が2025年に85.18%の売上シェアを保持しており、製造、建設、流通ネットワークにおける規模優位性を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米塗料・コーティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への (概算)%影響 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 商業・公共施設建設の急増 | +0.8% | 米国中心; カナダの都市部へも波及 | 中期(2〜4 年) |

| 低VOC水性技術への急速な移行 | +0.6% | 全地域、カリフォルニア州と 北東部が主導 | 長期(4年 以上) |

| 高性能粉体塗料へのOEM需要 | +0.5% | 米国製造ベルト地帯; メキシコのマキラドーラ地帯 | 中期(2〜4 年) |

| 再塗装サイクルを加速するAI駆動型カラーマッチングプラットフォーム | +0.4% | 米国および カナダの大都市圏 | 短期(2年 以内) |

| 米国製造業のリショアリングによる防食需要の拡大 | +0.3% | ラストベルトおよび 南東部回廊 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

商業・公共施設建設の急増

商業支出は2024年に1,800億米ドルに達し、厳格な室内空気環境要件を満たすプレミアム建築用コーティングへの需要増加に直結しました[1]米国国勢調査局、「建設工事の出来高価値」、census.gov。医療施設の建設だけでも、抗菌仕上げが標準仕様となるなか、コーティング集約型プロジェクトとして120億米ドルを占めました。物流ハブ、データセンター、教育施設における改修サイクルは、防火性および静電気散逸性塗料の高マージン受注を持続させています。南海岸大気質管理地区(South Coast Air Quality Management District)のVOC上限50 g/Lなどの低排出規制は、先進的な水性製品ラインへの選好をさらに促進しています。この促進要因は、北米塗料・コーティング市場における安定した建築用需要の牽引力を確固たるものとしています。

低VOC水性技術への急速な移行

現在、米国の18州が連邦基準を下回るVOC制限を施行しており、全用途クラスにわたって水性への採用が加速しています。建築用製品は15〜20%の価格プレミアムを獲得し、溶剤コストが急騰するなかでもマージン圧力を緩和しています。ハイブリッド化学は、保護セグメントにおいて水性の洗浄の容易さと溶剤系レベルの耐久性を両立させ、サプライヤーが長期サイクルの工業用契約を獲得するのを支援しています。規制の潮流は事実上、より高い仕様を制度化し、北米塗料・コーティング市場内の平均販売価格を押し上げています。

高性能粉体塗料へのOEM需要

自動車および家電OEMは、ほぼゼロの排出量と98%の塗着効率を持つ粉体ラインを好み、液体仕上げに対する明確なコスト優位性となっています。電気自動車のバッテリーハウジング、熱遮蔽材、家電パネルは、絶縁耐力や熱放散といった機能的パラメータを付加し、粉体塗料を美観の域を超えた領域へと移行させています。メキシコのマキラドーラクラスターはこれらのコーティングに依存して米国輸入基準を満たしており、北米塗料・コーティング市場全体の需要統合を強化しています。

再塗装サイクルを加速するAI駆動型カラーマッチングプラットフォーム

Sherwin-WilliamsのColorSnapは2024年に月間200万件を超えるデジタルマッチングを処理し、カラー選定サイクルを数週間から数時間に短縮しました[2]Sherwin-Williams、「ColorSnap利用統計」、sherwin-williams.com。BASFのReffinityは同様の速度をボディショップの補修塗装にもたらし、ブース稼働停止時間と材料廃棄を大幅に削減しています。請負業者は生産性が25%向上したと報告しており、迅速な再塗装が北米塗料・コーティング市場の数量拡大の梃子となっています。この技術は特に建築用再塗装市場に影響を与えており、従来は顧客が選択肢を検討する間に色の不確実性がプロジェクト開始を2〜4週間遅らせていました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への (概算)%影響 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.4% | 全地域;ガルフコーストで 特に深刻 | 短期(2年 以内) |

| 米国・カナダ・メキシコにわたる厳格かつ分断したVOC規制 | -0.3% | カリフォルニア州と 北東部で最も厳格 | 中期(2〜4 年) |

| 工業用コーティングにおける熟練施工者の労働力不足 | -0.2% | 米国の工業ハブ; カナダの製造センター | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

四半期ごとに25%変動する酸化チタンと30%急騰するアクリルモノマーが調達予算を不安定にし、中小規模プレイヤーの契約マージンを侵食しています。ガルフコーストの気象事象や製油所のメンテナンスサイクルによるサプライチェーン混乱が価格変動を増幅させており、2024年のハリケーン「バリル」がテキサス州の石油化学施設に与えた影響は、業界が操業混乱に対して脆弱であることを示しました。ヘッジプログラムと垂直統合型樹脂製造能力を持つメーカーは収益性を守ることができ、北米塗料・コーティング市場内の統合を加速させています。

北米全域にわたる厳格かつ分断したVOC規制

カリフォルニア州のルール1113は建築用塗料のVOCを50 g/Lに制限しているのに対し、テキサス州は380 g/Lを許容しており、規模の経済を分断する複数フォーミュラの在庫管理を余儀なくさせています。メキシコの規制草案はカリフォルニア州の閾値に準拠していますが、異なる試験プロトコルを採用しており、さらなるコンプライアンス層を付加しています。規制の不整合はサービスコストを増大させ、市場投入までの時間を遅らせます。この規制上の制約は特に工業用コーティングに影響を与えており、性能要件が排出制限としばしば相反するため、メーカーは耐久性を損なわずにコンプライアンスを達成するための高度な高分子化学研究に投資せざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンの勢いを伴うアクリルの優位性

アクリルシステムは2025年の北米塗料・コーティング市場シェアの37.12%を占め、建築用および自動車用仕上げ全般にわたってコスト、耐候性、色保持のバランスが優れていることから恩恵を受けています。このサブセグメントはまた、バイオベース原料イノベーションからも早期の恩恵を享受しており、性能を犠牲にすることなく持続可能性の要件を満たしています。絶対規模では小さいものの、ポリウレタングレードはOEM組立体における高耐摩耗性への需要を背景に、2031年までの最高CAGR 2.95%を記録しています。エポキシは、化学薬品耐性が初期コストへの懸念を上回る海洋および社会インフラ用途において不可欠であり続けています。VOC規制が強化されるなかアルキドの置き換えが加速していますが、変性アルキド・水性ハイブリッドはニッチなトリムおよびプライマー用途における存在感を延命させています。アクリルの弾性とポリウレタンの硬度を融合したブレンド化学は、北米塗料・コーティング市場内で差別化された製品展開の肥沃な土台を提供しています。

工業メンテナンスおよび資産保護プロジェクトでは、シリコーンおよびフッ素ポリマーのニッチ製品が極端な熱や化学薬品への曝露のためにプレミアム価格を獲得していますが、その合計売上シェアは依然として控えめです。ポリエステル樹脂は粉体ラインにおいて存在感を高め、ゼロVOCの訴求を強化しながらアルミニウム押出材に25年のファサード保証を提供しています。したがって樹脂の選択は、施設オーナーが総操業費用を計算するにつれ、コモディティコストよりもライフサイクル価値を重視する方向に移行しています。クロステクノロジーの研究開発能力を持つサプライヤーは、新規参入者が模倣しにくいサービス上の優位性を享受し、北米塗料・コーティング産業全体の競争上の階層化を強固なものとしています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

技術別:水性の卓越性、粉体塗料の加速

水性プラットフォームは2025年の総価値の57.05%を獲得し、内外装建築用途の基盤化学としての地位を確立しました。塗着効率の向上、臭気の低減、塗装機器の洗浄の容易さは、請負業者が労働時間を削減するのを助け、流通業者へのプルスルーを高めています。粉体塗料は2031年までCAGR 3.18%で推移し、ゼロVOC政策と生産ライン自動化が相まって電動化と家電生産の拡大に乗じています。UV硬化セグメントは、即時ハンドリングが高い樹脂コストを相殺するフローリングおよび包装分野に多角化し、溶剤系グレードは溶剤系の性能結果を必要とする専門用途に退いています。デジタル粘度モニタリングは、塗装業者が再現性のある結果で水性スプレーウィンドウを達成できるようにし、従来の湿度感受性の問題に対処しています。この技術の組み合わせは、持続可能性と生産性が北米塗料・コーティング市場内の設備購入決定に共同で影響を与えるさまを浮き彫りにしています。

ハイブリッドソリューションは極端な用途環境のギャップを埋めています。例えば、沿岸橋梁向けに溶剤不含ポリシロキサントップコートと組み合わせた水性プライマーなどは、イノベーションが単一製品の入れ替えではなくシステム思考に向かっていることを証明しています。機材メーカーは静電ガン、硬化オーブン、データ分析をターンキーセルに統合することで連携し、切り替えの壁を高め粉体ラインの成長を固定化しています。このようなトータルエコシステム志向が、北米塗料・コーティング市場の将来軌道を確固たるものにしています。

エンドユーザー産業別:新興工業多様性を伴う建築の中核

建築分野は商業ビル、倉庫、集合住宅改修に何十億米ドルもの規模で流れ込み、2025年収益の48.62%を獲得して2031年まで最高のCAGR 3.22%を追跡しています。LEED(リーダーシップ・イン・エナジー・アンド・エンバイロンメンタル・デザイン)v4.1の低排出基準を含む持続可能性認証が、ゼロ溶剤および抗菌ラインへの需要を高めています。自動車用コーティングはパワートレインの電動化に直面しています。バッテリーケースには静電遮蔽が必要であり、軽量基材には柔軟な仕上げが求められ、いずれも高い販売価格を実現しています。木材家具およびミルワークは、リショアされたキャビネット工場と非黄変クリアコートへの消費者の関心から恩恵を受けています。橋梁管理機関や石油・ガス事業者がレガシーエポキシコールタールをサービス間隔を2倍にするノボラックハイブリッドに交換するなか、保護コーティングはミッションクリティカルな存在となっています。包装は食缶のBPAフリーライナーや金属チューブのUVフレキソオーバープリントを通じて進化しています。こうした産業の多様性が全体として、北米塗料・コーティング市場を単一セクターの景気循環から保護しています。

請負業者もOEMも、組立加速、保証リスク、廃棄コンプライアンスを考慮したトータルオーナーシップの観点からコーティングを評価するようになっています。1日あたり6桁の機会費用を伴うメンテナンス停止が発生する案件では、高性能フォーミュレーションが入札を勝ち取っています。技術サービスチームとデジタルサポートポータルを整備したサプライヤーは優先ベンダーの地位を獲得し、北米塗料・コーティング産業全体で製品数量とともにサービス価値を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地理分析

米国は2025年売上高の85.18%を提供し、社会インフラ更新、商業スペース建設、半導体工場がコーティング消費を拡大させるなか、2031年までCAGR 2.84%が予測されています。州ごとのVOC格差は物流を複雑にしていますが、最低排出基準が適用される地域でプレミアム採用を促進してもいます。インフレ削減法(Inflation Reduction Act)に基づく製造税控除は、高度に仕様化された防食およびクリーンルーム用コーティングを必要とするバッテリー、太陽光、半導体工場への投資を誘導し、北米塗料・コーティング市場における同国の中心的役割を確固たるものとしています。

カナダは資源採掘と厳しい気候への耐久性を強調する専門ニッチ市場として自らを位置づけています。パイプライン、鉱山機器、水力発電施設向けの保護システムは、過酷なサービス条件のため強い価格決定力を持っています。米国環境保護庁(EPA)との規制調和は越境承認を簡素化し、生産者が大陸規模の製造フットプリントを活用しながら寒冷地での硬化条件に対応することを可能にしています。トロント、バンクーバー、カルガリーにおける都市住宅のアップグレードも建築用再塗装需要を喚起し、北米塗料・コーティング市場に均衡のとれた数量の継続性をもたらしています。

メキシコはOEMがUSMCA(米国・メキシコ・カナダ協定)のもとでサプライチェーンを再編するなか、成長の梃子を提供しています。モンテレイ、サルティーヨ、バヒオ回廊周辺の自動車、家電、電子機器工場は、企業の持続可能性公約に準拠するために粉体および低VOC水性システムを採用しています。連邦環境・天然資源省(SEMARNAT)の強化中の規制草案は、コンプライアンスに準拠したローカルサプライの必要性を高めています。Akzo NobelのトラルネパントラにおけるUSD 360万の粉体ラインの拡張は、メキシコの生産能力に対する多国籍企業の広範な信頼を示しています。三カ国の力学は、北米塗料・コーティング市場の統合されながらも多様な地理的構造を浮き彫りにしています。

競合環境

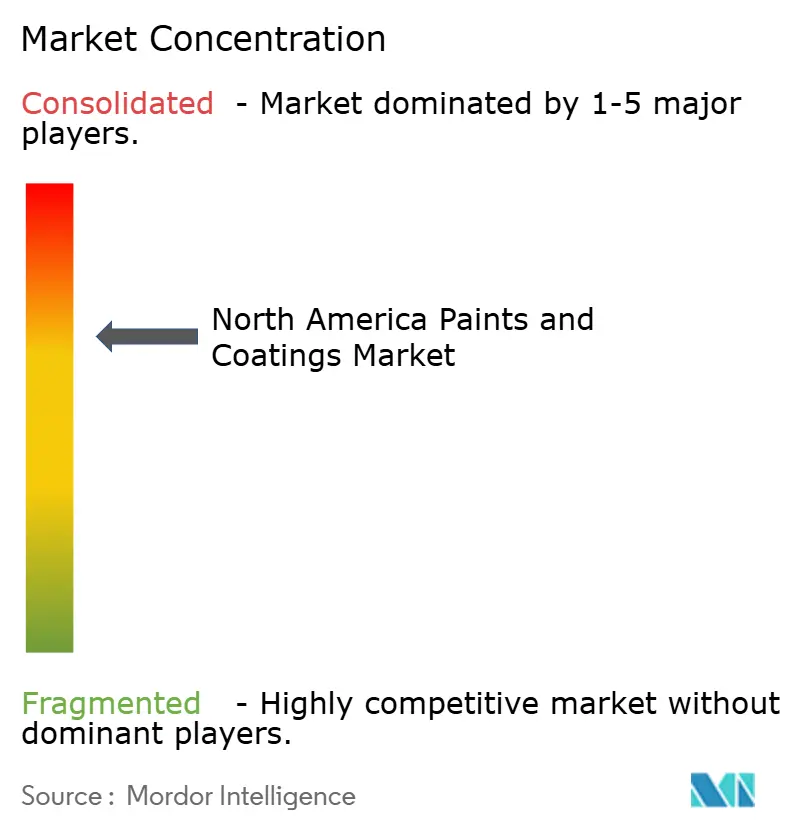

北米塗料・コーティング市場は集約されています。市場のリーダーシップはPPG、Sherwin-Williams、AkzoNobel、BASF、Axaltaなどのグローバルブランドに集中しており、それぞれがセグメント特化とスケールのバランスを取っています。PPGは2024年9月に米国およびカナダのコモディティ建築用ラインをUSD 5億5,000万で売却し、高マージンの工業ラインへの注力を改めました。同時に、リサイクル含有量の粉体塗料、バイオベースバインダー、低エネルギー硬化技術などの持続可能性イニシアチブが、既存企業をプレミアム領域に位置づけています。競合力学は、北米塗料・コーティング産業全体にわたってマージン保護と変革的イノベーションのバランスをとることに帰着しています。

北米塗料・コーティング産業のリーダー

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Akzo Nobel N.V.

Axalta Coating Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Benjamin Moore & Co.は米国において最新のEco Specラインを発表し、最もエコフレンドリーで最も低臭気の塗料として環境への取り組みを示しました。Eco Specは、色の調合後もゼロVOCおよびゼロエミッションを消費者・専門家の双方に対して実現します。

- 2024年5月:PPG Industries, Inc.は、自動車用塗料・コーティングへの急増する需要に対応するため、北米全域で3億米ドルの先進製造への投資計画を発表しました。このイニシアチブの中心は、テネシー州ラウドン郡に設立された25万平方フィートに及ぶ新工場であり、2026年の完成が予定されています。

北米塗料・コーティング市場レポートのスコープ

塗料・コーティングは、顔料、バインダー、添加剤の均質な混合物であり、重合または蒸発が起きると薄い固体フィルム層を形成するために塗布されます。塗料・コーティング市場は、樹脂タイプ、技術、エンドユーザー、地理によって区分されています。市場は樹脂別に、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプに分類されています。技術別には、水性、溶剤系、粉体塗料、UV硬化コーティングに区分されています。エンドユーザー産業は建築、自動車、木材、保護コーティング、一般産業、輸送、包装に区分されています。本レポートは3つの地域における市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(百万米ドル)ベースで実施されています。

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| UV硬化コーティング |

| 建築 |

| 自動車 |

| 木材 |

| 保護コーティング |

| 一般産業 |

| 輸送 |

| 包装 |

| 米国 |

| カナダ |

| メキシコ |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗料 | |

| UV硬化コーティング | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 保護コーティング | |

| 一般産業 | |

| 輸送 | |

| 包装 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主な質問

北米塗料・コーティング市場は2031年までにどのくらいの規模になりますか?

予測では2026年の427億米ドルから2031年に487.8億米ドルに達するとされています。

北米全域で最も速く拡大している技術セグメントはどれですか?

粉体塗料はゼロVOCの特性と高い塗着効率を背景に、2031年までCAGR 3.18%で成長すると予測されています。

2025年における水性コーティングのシェアはどれくらいですか?

水性フォーミュレーションは地域の金額の57.05%を占めており、VOC規制の強化を反映しています。

ポリウレタンが支持を集めているのはなぜですか?

OEMバイヤーはその優れた耐摩耗性と耐久性を好んでおり、2031年までCAGR 2.95%を促進しています。

需要をリードするエンドユーザーカテゴリーはどれですか?

建築用途は安定した新築および改修サイクルにより収益の48.62%を生み出しています。

最終更新日: