酸化マグネシウムナノパウダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

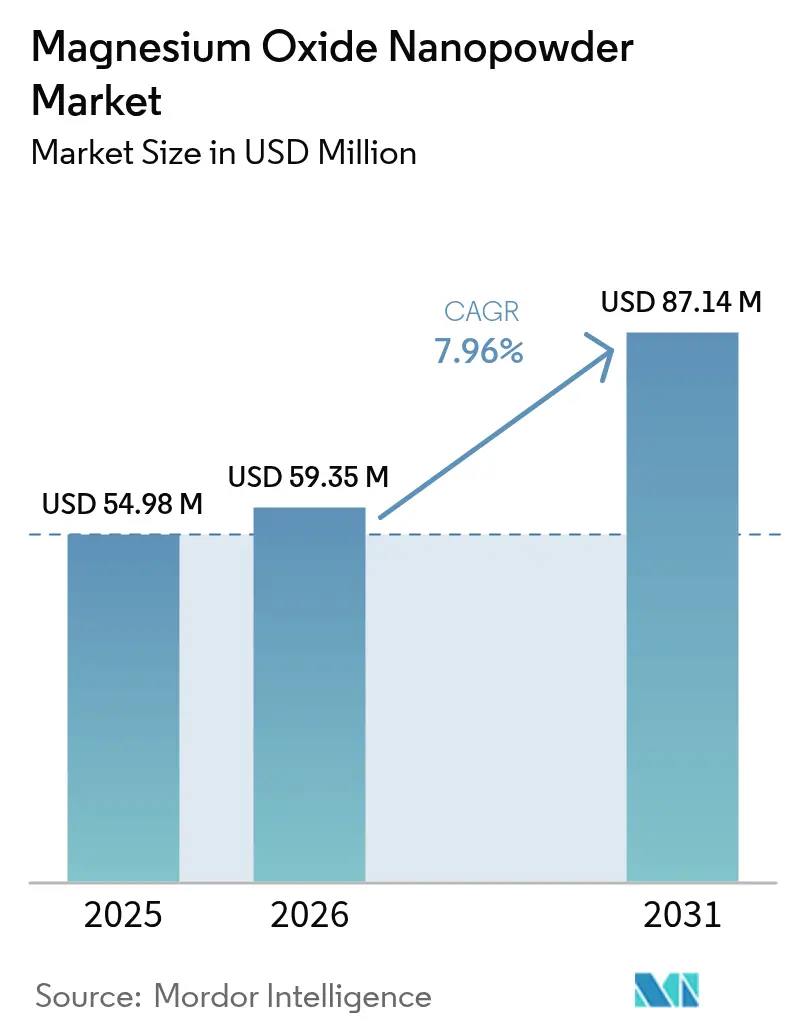

| 市場規模 (2026) | 59.35 百万米ドル |

| 市場規模 (2031) | 87.14 百万米ドル |

| 成長率 (2026 - 2031) | 7.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸化マグネシウムナノパウダー市場分析

酸化マグネシウムナノパウダー市場規模は2025年に5,498万米ドルと評価され、2026年の5,935万米ドルから2031年には8,714万米ドルに達すると推定されており、予測期間(2026年〜2031年)中に7.96%のCAGRで成長する見込みです。収益の大部分は依然として従来の耐火材料需要から生じていますが、燃料添加剤、電気絶縁、難燃性ポリマーコンパウンド、および初期段階の全固体電池プロトタイプといった高付加価値用途へと勢いが明確にシフトしています。供給安全保障は、2024年における中国の一次マグネシウム生産シェア52%によって形成されており、アジアの加工業者にはコスト優位性をもたらす一方、世界のバイヤーを政策主導のボラティリティにさらしています。競争上のポジショニングは、先進複合材料や電解質に必要な狭い粒度分布と機能化表面を実現する独自の合成ルートへの依存度を高めています。最後に、北米およびEUにおける工学的ナノ材料の職場暴露限界値の厳格化がコンプライアンスコストを引き上げていますが、認証済み品質システムを持つ確立されたメーカーにとっては有利に働いています。

主要レポートのポイント

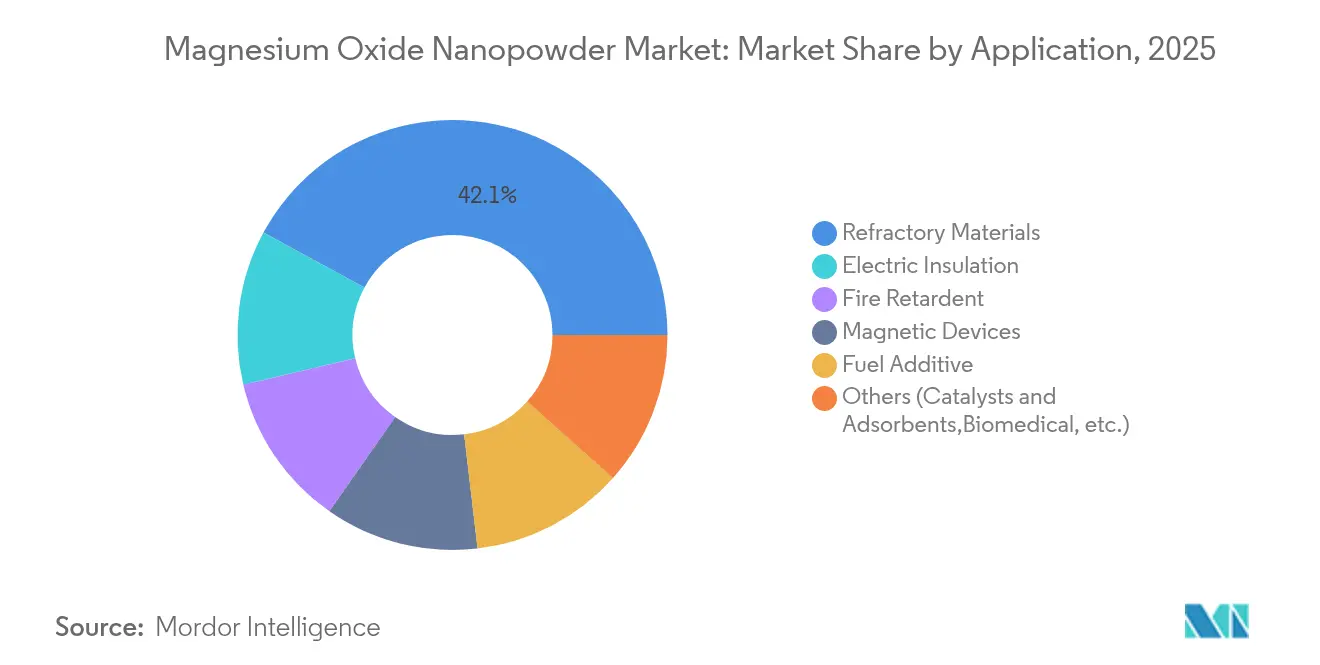

- 用途別では、耐火材料が2025年に42.10%の収益シェアでトップとなり、燃料添加剤は2031年に向けて8.63%のCAGRで拡大する見込みです。

- 合成方法別では、物理的方法が2025年の酸化マグネシウムナノパウダー市場規模の41.75%を占め、化学沈殿技術は2031年に向けて8.78%のCAGRで進展しています。

- エンドユーザー産業別では、冶金業が2025年の酸化マグネシウムナノパウダー市場シェアの36.35%を占め、その他のエンドユーザー産業は2031年まで最高のCAGR8.25%を記録すると予測されています。

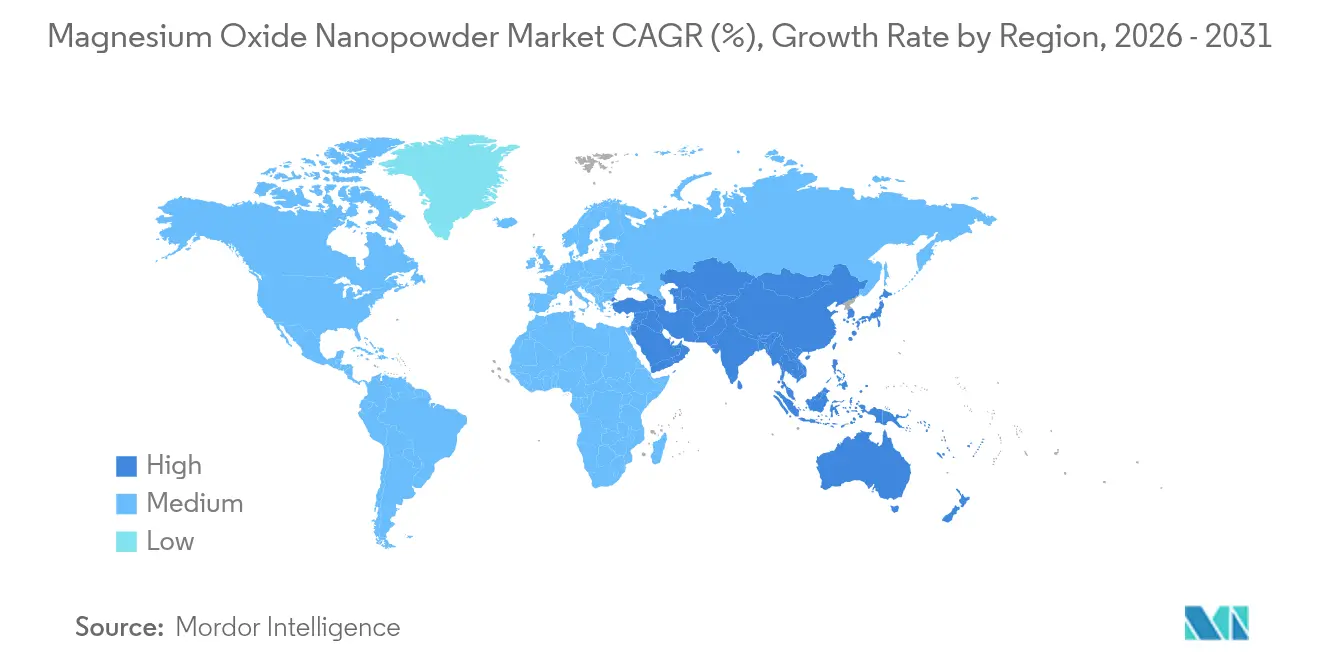

- 地域別では、アジア太平洋が2025年の酸化マグネシウムナノパウダー市場規模の51.72%を占め、2031年に向けて8.55%のCAGR予測で最も成長の速い地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酸化マグネシウムナノパウダー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐火材料産業からの需要増加 | +1.8% | 世界規模、アジア太平洋の鉄鋼ハブに集中 | 中期(2〜4年) |

| 電気絶縁用途における成長 | +1.5% | 北米およびEUの電子機器製造、アジア太平洋の拡大 | 長期(4年以上) |

| 燃料添加剤としての使用増加 | +1.2% | 世界の自動車市場、アジア太平洋での早期採用 | 短期(2年以内) |

| 難燃性ポリマーコンパウンドへの採用拡大 | +1.0% | 北米およびEUの建設・自動車安全規制 | 中期(2〜4年) |

| 全固体電池電解質における新興的役割 | +0.8% | アジア太平洋の電池製造、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

耐火材料産業からの需要増加

ナノスケール酸化マグネシウムを配合したマグネシア・カーボンレンガは、高い緻密化を示し、塩基性酸素炉および電気アーク炉における気孔率起因の破損を低減します。中国、日本、韓国の製鉄メーカーは、急速な熱サイクルに耐えるため、取鍋、タンディッシュ、連続鋳造機ライニングにナノパウダーグレードを標準化しています。統合型製鉄メーカーの統合により、購買力を持つバイヤーの数は減少していますが、計画外の操業停止を回避する信頼性に対してプレミアムを支払っています。アジア太平洋全域で電気アーク炉の設備容量が拡大するにつれ、酸化マグネシウムナノパウダー市場の需要はスクラップベースの鉄鋼生産量の増加と密接に相関し続けています。垂直統合型の生産体制と耐火材料配合の専門知識を持つサプライヤーは、共同研究開発契約に基づく長期契約を獲得できます。

電気絶縁用途における成長

酸化マグネシウムナノ粒子を1重量%配合したエポキシシステムは、230℃において誘電率13を維持し、純粋な樹脂と比較して熱伝導率を2倍に高めます。これらの特性は、炭化ケイ素パワーモジュールおよびトラクションインバーターにおける放熱と電気抵抗率のトレードオフという慢性的な課題を解決します。800Vを超える電気自動車のドライブトレイン電圧と小型化されたフォームファクターの組み合わせにより、部分放電下でも化学的に不活性を保つ高温絶縁フィラーの必要性が高まっています。アジア太平洋のケーブルメーカーは、空間電荷の蓄積を抑制する凍結乾燥酸化マグネシウムフォームを充填したポリエチレンコンパウンドのスケールアップを進めています。風力タービンインバーターの容量が拡大するにつれ、欧州のユーティリティも洋上変電所向けのナノ粒子充填ポッティングコンパウンドを仕様に採用しています。

燃料添加剤としての使用増加

酸化マグネシウムナノ粒子を添加したディーゼル混合燃料は、重金属残留物を加えることなく未燃炭化水素を削減し、粒子状物質を低減します[1]ScienceDirect、「ディーゼル添加剤としてのナノマグネシア」、sciencedirect.com。エンジンベンチ試験では、インジェクタースプレーパターンを改善し、正味熱効率を向上させる粘度低下が示されています。2027年施行予定のユーロ7排出規制はEUにおける規制上の後押しとなり、中国VII基準にも反映されており、いずれも燃焼改善添加剤に有利に働いています。インドでの商業規模の試験では、20ppm未満の添加濃度が実証されており、1リットルあたりの添加剤コストを自動車メーカーの目標範囲内に収めています。この機会の窓は、高純度パウダーのプレミアムコストを相殺する差別化価格設定を支援します。

難燃性ポリマーコンパウンドへの採用拡大

水酸化マグネシウムナノ粒子を30重量%配合したポリプロピレンは、限界酸素指数29.3%を達成し、ハロゲン系添加剤なしでUL-94 V-0に合格しました。建設用パネルおよび自動車内装トリムは、EU建設製品規則の防火分類基準に準拠するためにこれらの無機添加剤を使用しています。酸化マグネシウムの高い比熱容量は吸熱分解時に大きなエネルギーを吸収し、放出された水蒸気が火炎帯の酸素を希釈します。水酸化アルミニウムとは異なり、マグネシウム系システムは高温でも機械的強度を維持するため、厳格な防火貫通試験に直面する電気自動車のバッテリーケーシングに適しています。北米の損害保険会社は、ハロゲンフリー難燃性コンパウンドを仕様とする建物に対して保険料割引を提供し始めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・精製コスト | -2.1% | 世界規模、特に北米およびEUのメーカーに影響 | 短期(2年以内) |

| 凝集・塊状化の問題 | -1.4% | 世界の製造業、アジア太平洋の大量生産において重要 | 中期(2〜4年) |

| ナノ粒子に対する職場暴露規制の厳格化 | -1.0% | 北米およびEUの規制フレームワーク、世界的に拡大 | 長期(4年以上) |

| マグネシウム原料供給の不安定性 | -0.8% | 世界のサプライチェーン、中国依存による集中リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造・精製コスト

1日あたり1,425kg出力が可能なゾルゲルプラントは、4万5,000米ドルを超える設備投資を必要とし、現在の価格構造では投資回収期間が3年を超えます。エネルギー集約的な水熱処理および焼成工程は、EUおよび一部の米国州における炭素価格の動向に対する感応度を高めます。99.8重量%を超える純度仕様は、コモディティ量では償却できない試薬・ろ過コストを引き上げます。アジア太平洋域外の中小規模メーカーはスケールの不利に直面しており、大型耐火材料入札や自動車添加剤供給契約への入札能力が制限されています。

凝集・塊状化の問題

酸化マグネシウムナノ粒子は高い表面エネルギーを持ち、凝集を促進することでポリマーマトリックスおよび流体懸濁液における分散品質を低下させます。化学界面活性剤は凝集を緩和しますが、電池電解質や生体医療製品では許容されない不純物を導入します。低温凍結乾燥は再分散しやすい多孔質格子を生成しますが、追加の処理によりコストが増加しリードタイムが延長します。エンドユーザーはしばしばカスタマイズされた表面処理を必要とし、在庫の断片化と複雑な品質保証体制をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:耐火材料がリードし、燃料添加剤が加速

耐火材料は2025年の酸化マグネシウムナノパウダー市場規模の42.10%を生み出し、鉄鋼およびアルミニウム溶融処理向けのマグネシア・カーボンレンガおよびタンディッシュライニングに支えられています。電気アーク炉における技術的アップグレードは、レンガの微細構造を緻密化するより細かい粒度分布を優先します。スクラップベースの鉄鋼がアジア全域でより深く浸透するにつれ、エネルギー効率の高いライニングは生産性にとって引き続き重要です。市場リーダーシップは2030年まで持続すると予想されますが、新たな用途がスケールアップするにつれてその比率シェアは低下するでしょう。

燃料添加剤カテゴリーは2031年に向けて8.63%のCAGRを示しており、オンロードおよびオフロード車両の両方における粒子状物質およびNOx排出削減に対する前例のない規制圧力を反映しています。ナノ粒子分散液は噴霧化を改善し、火炎温度の均一性を高め、エンジンハードウェアの保証を損なうことなくすす前駆体を低減します。EUおよび中国でのパイロット車両試験では、2%を超える燃費向上が報告されています。このセグメントは小さなベースラインから始まりますが、その成長ペースにより、ドロップインソリューションを求める自動車クライアントをターゲットとするメーカーにとって焦点となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

合成方法別:化学沈殿法が物理的方法に迫る

フレームスプレー熱分解や真空蒸着などの物理的ルートは2025年収益の41.75%を占め、耐火材料グレードに適した償却済み設備とスループットの恩恵を受けています。欠点は、プレミアム電子機器や生体医療仕様を満たさない広い粒度分布です。レガシーな物理的設備を持つメーカーは、需要がバリューチェーンの上位に移行するにつれてアップグレードの判断を迫られています。

化学沈殿法は2031年に向けて8.78%のCAGRを示しており、化学量論、形態、表面水酸基濃度に対する優れた制御によって支えられています。インライン粒度分析装置と組み合わせたクローズドループ反応器は、収率を改善し溶媒損失を削減する連続フロー体制で稼働しています。ライフサイクルアセスメントでは、再生可能電力を使用した場合の温室効果ガス排出強度の低下が示されており、ネットゼロサプライチェーンを目標とするバイヤーの調達方針と一致しています。グリーンまたはバイオベースの合成は実験室からパイロットスケールへと移行しつつありますが、単位コストは依然として高く、設備容量も限られています。

エンドユーザー産業別:冶金業の優位性が多様化の圧力に直面

冶金業は2025年の酸化マグネシウムナノパウダー市場シェアの36.35%を占め、統合型製鉄所が耐火材料グレード需要の大部分を引き続き吸収しています。サプライヤーと製鉄所研究センター間の知識移転は、他のセクターと比較して高い吸収率の維持に貢献しています。しかし、下流の多様化が加速するにつれ、そのシェアは徐々に低下すると予測されています。

化学品、ヘルスケア、エネルギー貯蔵を含むその他のエンドユーザー産業は、2026年から2031年にかけて8.25%のCAGRで拡大する見込みです。生体適合性コーティング、抗菌テキスタイル、光熱がん治療は初期段階ですが、ベンチャー資金と学術連携を引き付けています。グリッドスケール電池では、酸化マグネシウムが固体電解質の焼結助剤として機能し、中国および米国の再生可能エネルギー統合政策と連動しています。このような幅広さにより、サプライヤーは周期的な金属需要サイクルを超えてリスクを分散できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の酸化マグネシウムナノパウダー市場収益の51.72%を占め、統合されたサプライチェーン、コスト優位性のある原料、および鉄鋼・電子機器・電池メーカーの密集したクラスターに支えられ、2031年に向けて8.55%のCAGRで成長すると予測されています。中国が地域需要の中核を担っていますが、日本のセラミクス専門知識と韓国の半導体エコシステムが超高純度グレードへの追加的な牽引力を提供しています。エネルギー転換ハードウェアを目的とした政府の景気刺激策が、電気自動車の熱管理および全固体電池パイロットラインにおける追加需要を促進しています。

北米は規模は小さいものの技術的に豊かな市場であり、航空宇宙、防衛、先進パワーエレクトロニクスが高仕様パウダーを消費しています。米国は国内供給安全保障措置を要請しており、Magratheaなどのスタートアップが海水からのカーボンニュートラルなマグネシウム抽出をパイロット試験しており、2020年代後半までに原料調達のリスクを低減し地域のバリューチェーンを強化する可能性があります。カナダの重要鉱物戦略には、ナノパウダー仕上げラインの資本ハードルを下げる補助金が含まれており、この地域を輸入国ではなく特殊グレードの輸出国として再位置付けする可能性があります。

欧州は、建築基準法が難燃性閾値を厳格化し、自動車メーカーがマグネシウムリッチなe-モビリティ部品を採用するにつれ、安定した成長を維持しています。ドイツは自動車・化学基盤により消費をリードし、英国は高温絶縁を必要とする航空宇宙・防衛プロジェクトを活用しています。EUの循環経済規制は、ハロゲン系代替品に対して無機系難燃性フィラーを奨励しており、酸化マグネシウムナノパウダー市場拡大に対する規制上の追い風を提供しています。EUのエネルギー戦略指令も、MgOが重要な界面役割を果たす全固体電池コンソーシアムへの資金を誘導しています。

競合ランドスケープ

高純度ナノ材料の製造には、参入障壁として機能する特殊な反応器、制御された雰囲気、および堅牢な品質保証フレームワークが必要なため、競争の激しさは中程度です。American Elements、Nanoshel、Hongwu Internationalがプレミアム層を牽引し、原料からカスタム分散液までの垂直統合を活用しています。中国の中堅プレーヤーは耐火材料および燃料添加剤グレードを大規模に供給しており、一部は学術機関から沈殿特許をライセンス供与することでバリューチェーンの上位に移行しています。

技術的リーダーシップは、凝集の厳密な制御とともに粒度分布を30nm未満に絞り込むプロセスノウハウに依存しています。メーカーはシランまたはリン酸基を持つ表面機能化パウダーを導入し、ポリマーマトリックスとの相溶性を高め、電気自動車バッテリーケーシングにおける有利なチャネルを開拓しています。知的財産データは、グリーン合成、連続処理、MgOコーティングバッテリーアノードに関連する出願シェアの増加を示しており、エネルギー貯蔵エンドマーケットへの戦略的転換を示唆しています。

エンドユーザーが配合を共同エンジニアリングするための共同パイロットラインに投資するにつれ、協調モデルが強化されています。ある日本の半導体メーカーは最近、GaNパワーデバイス向けの超低塩化物MgOに特化した米国のナノパウダー企業と複数年の供給・開発契約を締結しました。欧州における同様のアライアンスは、磁石メーカーとナノパウダーサプライヤーを組み合わせ、焼結Nd-Fe-B磁石向けのMgO中間体を精製し、この地域の永久磁石供給の国内回帰を活用しています。

酸化マグネシウムナノパウダー業界リーダー

Merck KGaA

US Research Nanomaterials

American Elements

Sigma-Aldrich (MilliporeSigma)

SkySpring Nanomaterials

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:米国環境保護庁は40 CFR 721規制を更新しました。これらの変更により、新たな重要使用制限が導入され、酸化マグネシウムナノパウダーの取り扱い時に呼吸用保護具の使用が義務付けられました。

- 2024年2月:テキサス大学オースティン校がナノ材料の取り扱いに関する新しい安全ガイドラインを発表しました。これらの更新は、酸化マグネシウムナノパウダーの安全な取り扱いと暴露リスクの適切なモニタリングに焦点を当てています。

世界の酸化マグネシウムナノパウダー市場レポートの範囲

世界の酸化マグネシウムナノパウダー市場レポートには以下が含まれます:

| 耐火材料 |

| 電気絶縁 |

| 燃料添加剤 |

| 難燃剤 |

| 磁気デバイス |

| その他(触媒・吸着剤、生体医療など) |

| 物理的方法 |

| 化学沈殿法 |

| グリーン・バイオベース合成 |

| 冶金 |

| 建設 |

| 石油・ガス |

| 自動車 |

| 電気・電子 |

| その他のエンドユーザー産業(化学・石油化学、ヘルスケア・医薬品など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 耐火材料 | |

| 電気絶縁 | ||

| 燃料添加剤 | ||

| 難燃剤 | ||

| 磁気デバイス | ||

| その他(触媒・吸着剤、生体医療など) | ||

| 合成方法別 | 物理的方法 | |

| 化学沈殿法 | ||

| グリーン・バイオベース合成 | ||

| エンドユーザー産業別 | 冶金 | |

| 建設 | ||

| 石油・ガス | ||

| 自動車 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業(化学・石油化学、ヘルスケア・医薬品など) | ||

| 地域別(金額) | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

酸化マグネシウムナノパウダー市場の急速な成長を促進する要因は何ですか?

厳格な排出規制、ハロゲンフリー難燃性ポリマーへの需要増加、および全固体電池の進展が、市場を2031年まで7.96%のCAGRに向けて押し上げています。

酸化マグネシウムナノパウダー市場の現在の規模はどのくらいですか?

市場規模は2026年に5,935万米ドルであり、2031年までに8,714万米ドルに達すると予想されています。

最も成長が速い用途セグメントはどれですか?

燃料添加剤は、燃焼効率向上剤を優遇する車両排出規制により、8.63%のCAGRで最も高い成長率を示しています。

なぜアジア太平洋が市場を支配しているのですか?

この地域は豊富なマグネシウム原料、統合された電子機器・自動車製造ハブ、および新エネルギー技術への強力な政策支援を組み合わせており、2025年に51.72%の収益シェアをもたらしています。

市場拡大を遅らせる可能性のある課題は何ですか?

高い製造コスト、ナノ粒子の凝集、より厳格な職場安全規制、および中国のマグネシウム原料への依存が、世界的に需要が増加する中でも成長ポテンシャルに重くのしかかっています。

最終更新日: