ナミビア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

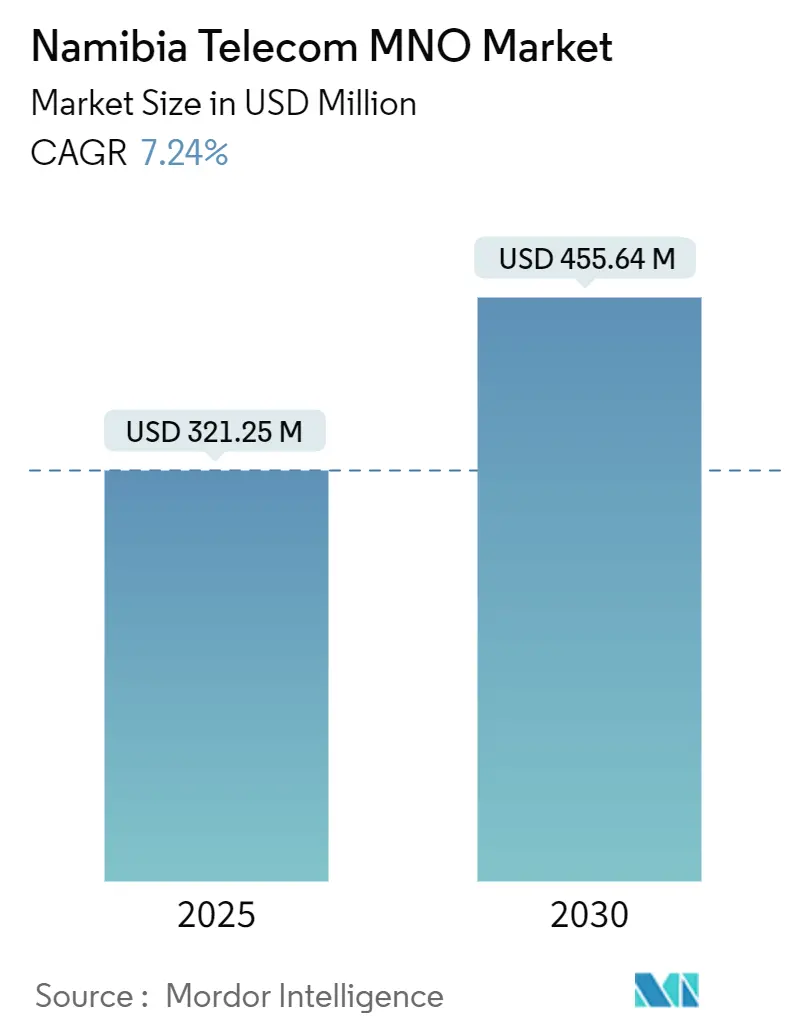

| 市場規模 (2025) | 321.25 百万米ドル |

| 市場規模 (2030) | 455.64 百万米ドル |

| 成長率 (2025 - 2030) | 7.24% CAGR |

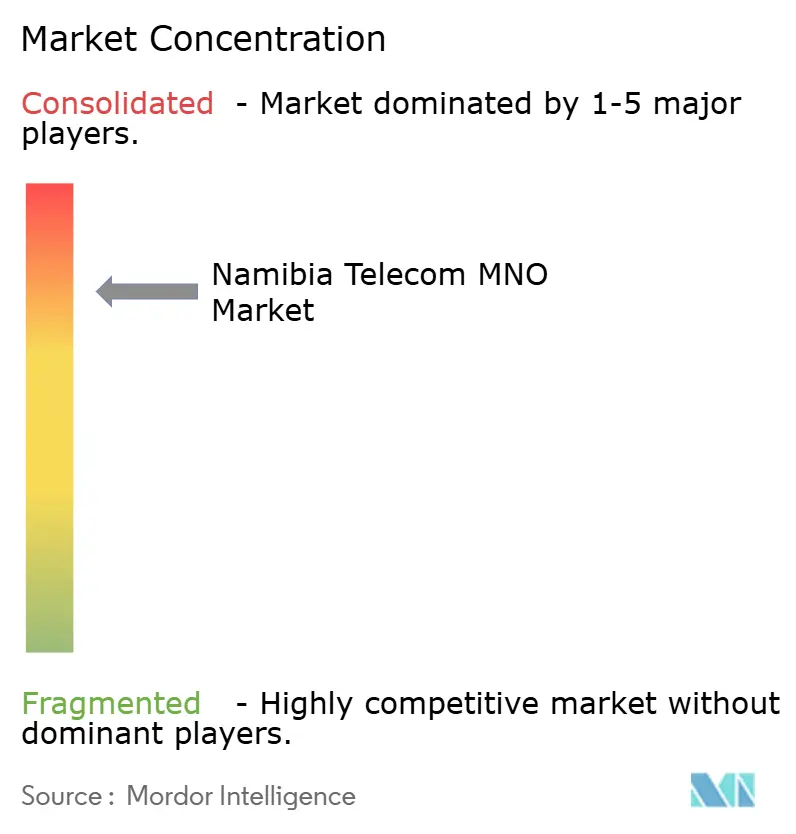

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナミビア通信MNO市場分析

ナミビア通信MNO市場規模は2025年に3億2,125万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.24%で成長し、2030年までに4億5,564万米ドルに達する見込みです。加入者数ベースでは、市場は2025年の260万加入者から2030年には360万加入者へと、予測期間(2025年~2030年)にCAGR 6.46%で成長する見込みです。

モバイルデータは音声を抜いて主要な成長ベクターとなっており、モバイルデータ収益はすでにモバイルサービス総収入の70%を占めています。エクアイアノケーブルや東西回廊バックボーンに代表される海底・陸上ファイバープロジェクトの急増により、国際容量が飛躍的に拡大し、通信事業者はより高帯域幅のアプリケーションを収益化できる立場に置かれています。国有の既存事業者が依然としてネットワーク資産の大部分を掌握している一方、Paratuのような民間プレーヤーが新たな資本を投入し、競争の激化と農村部カバレッジの加速をもたらしています。また、2023年末に付与された5Gライセンスが長年の凍結状態を終わらせ、次世代サービスへの扉を開くなど、規制環境もイノベーション促進の方向へ転換しつつあります。

主要レポートのポイント

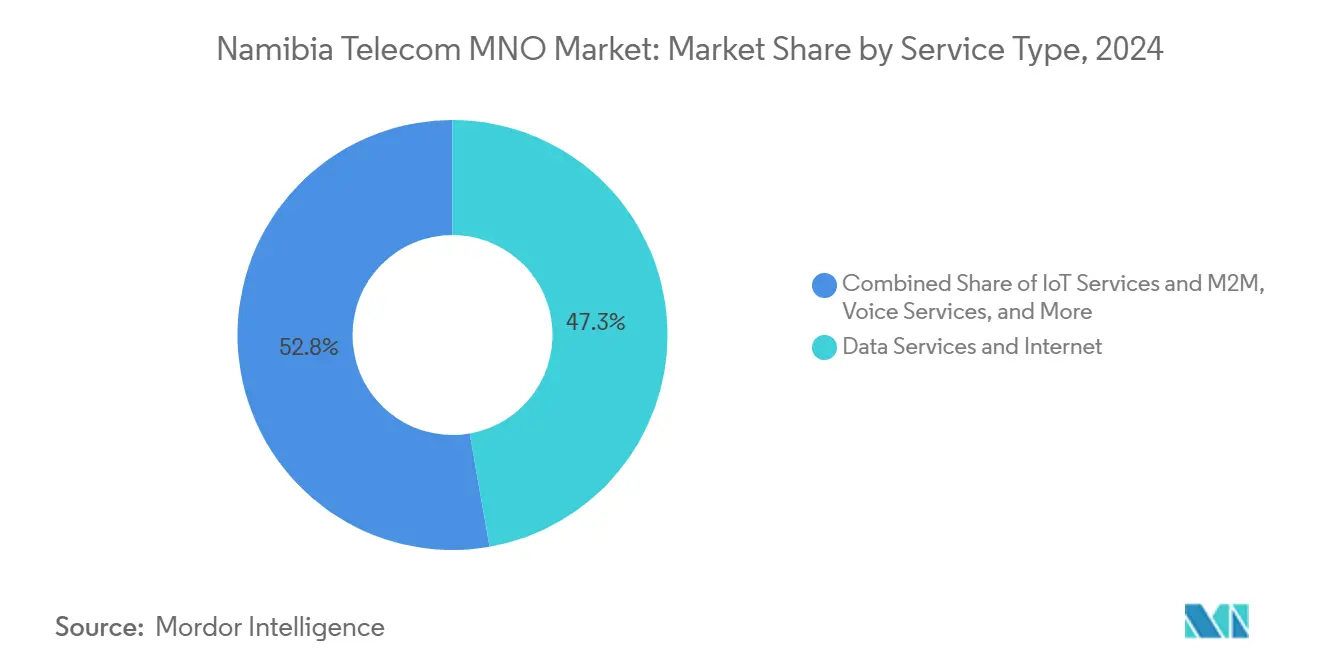

- サービスタイプ別では、データサービスが2024年のナミビア通信MNO市場シェアの47.25%を占め、IoTサービスは2030年にかけて最も速い1.18%のCAGRを記録する見込みです。

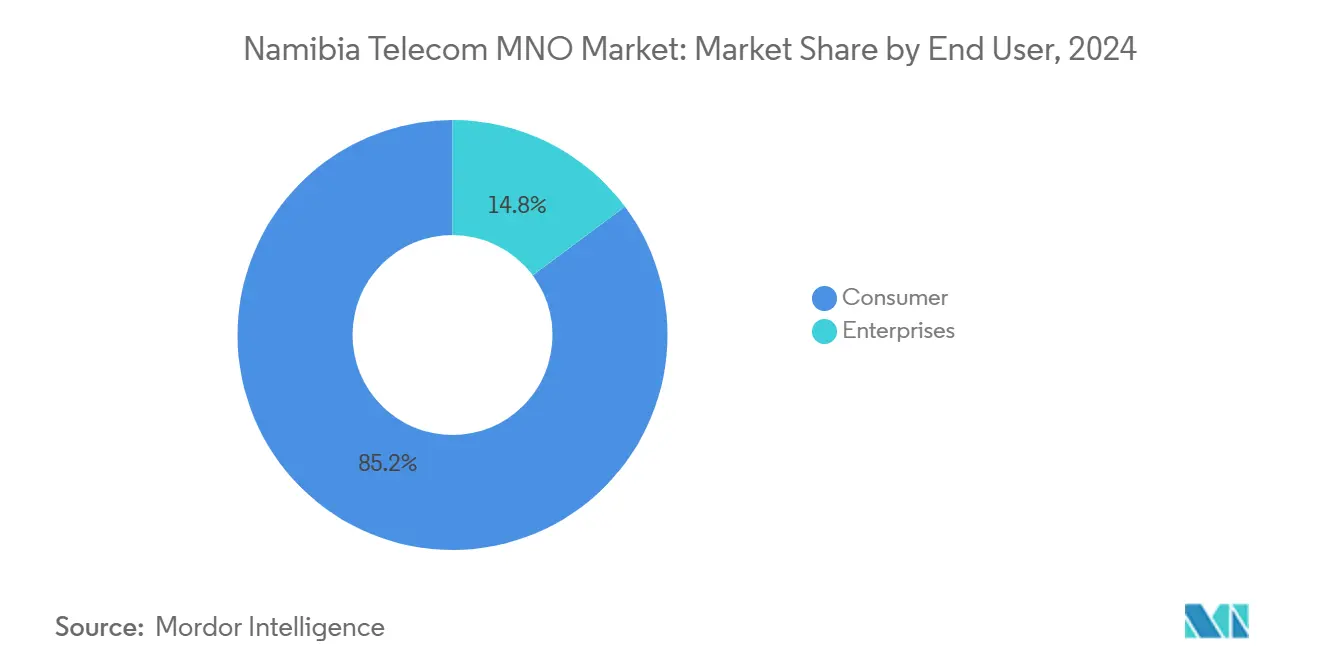

- エンドユーザー別では、消費者セグメントが2024年収益の74.18%を占め、企業向けサービスは2030年にかけてCAGR 7.94%を記録しました。

ナミビア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村地域における4G/5Gカバレッジの拡大 | +0.3% | 全国規模、特にホマス、エロンゴ、ハルダップ地域に集中 | 中期(2〜4年) |

| フィンテックおよびモバイルマネーエコシステムの急速な成長 | +0.2% | 全国規模、都市部が普及を牽引 | 短期(2年以内) |

| 政府によるファイバーバックボーンPPPプロジェクト(東西回廊) | +0.1% | 主要都市を結ぶ全国インフラバックボーン | 長期(4年以上) |

| 音声から高ARPUデータバンドルへの需要シフト | +0.2% | 全国規模、都市部でより高い影響 | 短期(2年以内) |

| ナミビア・アンゴラ間海底ケーブル着陸(2025年) | +0.1% | 全国規模、国際接続性への主要な恩恵 | 中期(2〜4年) |

| 鉱業・物流における国境を越えたIoTユースケースの台頭 | +0.1% | 北部地域および鉱業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村地域における4G/5Gカバレッジの拡大

4G人口カバレッジは、通信事業者がCRANのスペクトルライセンスに組み込まれたユニバーサルサービス義務に対応した結果、2019年の24.7%から2023年には76.6%へと上昇しました。義務付けられた整備マイルストーンにより、屋外カバレッジが依然として80%を下回る7地域へのLTE-Advancedサイト拡張が通信事業者に求められています。MTCがファーウェイと実施した4.5Gフィールドトライアルでは最大1Gbpsの速度を実証し、低密度集落においても高度なモバイルブロードバンドを提供できるネットワークの準備が整っていることを証明しました。[1]ファーウェイ、「MTCとファーウェイがナミビアで4.5Gトライアルを完了」、huawei.com 農村部への展開加速は新たなプリペイドデータ利用の取り込みをもたらし、飽和した都市部クラスターでの伸び悩みを補う効果が期待されます。

フィンテックおよびモバイルマネーエコシステムの急速な成長

付加価値サービス取引の総額の半数以上がMobiPayのデジタルウォレットプラットフォームを通じて行われており、キャッシュレス決済に対する消費者の強い需要が示されています。MTCは2025年に電子マネーライセンスを取得し、エアタイム販売代理店やエージェントが追加的なデータトラフィックを生み出す金融サービス拠点へと転換することを可能にしました。First National BankのChatPayは銀行機能を強化し、競争を激化させながらもモバイルネットワークを経由する取引の対象市場を拡大しています。通信事業者にとって、ウォレットへのチャージや送金のたびにデータ消費が増加し、SIMチャーンが生じやすいセグメントにおけるブランドロイヤルティが強化されます。

政府によるファイバーバックボーンPPPプロジェクト(東西回廊)

Telecom Namibiaは2024年に3,550万ナミビアドルを投資し、8つの町にわたる7,838区画を接続する233,858メートルのファイバーを敷設しました。[2]Telecom Namibia、「FTTx拡張ハイライト」、telecom.na 官民連携による東西回廊は、沿岸の着陸地点と内陸の貿易拠点を結ぶ冗長リンクを追加し、企業向けVPNのレイテンシを低減するとともに、単一ルート障害に対する保護を強化します。ファイバー・トゥ・ホームはすでに固定ブロードバンド加入者の27%を占めており、ストリーミング、教育、リモートワークを支えるギガビットレベルのアクセスに対する家庭の支払い意欲が実証されています。この回廊はさらに、モバイル基地局のバックホールを解放し、スペクトル効率を向上させ、ナミビア通信MNO市場のデータ経済性を強化します。

音声から高ARPUデータバンドルへの需要シフト

モバイルデータ収益は2024年に前年比53%増加し、現在モバイルサービス売上高の70%を占めています。この転換を反映し、Telecom NamibiaのJivaファミリープランは音声を1GBから10GBのデータ割り当てを伴うバンドルアドオンとして位置付けています。ナミビアはアフリカにおける1GBの手頃さで8位にランクされており、メッセージング、ストリーミング、ゲーミング向けOTTの普及を促進しています。発信通話分数は引き続き減少しているものの、通信事業者はより大きなデータバケットのアップセルやシームレスなコンテンツパートナーシップの実現により、ユーザー一人当たりの平均収益を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスペクトルオークションの遅延と高い最低入札価格 | -0.2% | 全国規模、主要通信事業者すべてに影響 | 短期(2年以内) |

| 設備投資予算を圧迫する通貨安 | -0.1% | 全国規模、輸入依存度の高い通信事業者により大きな影響 | 中期(2〜4年) |

| ウィントフック以外での固定ブロードバンドの低い手頃さ | -0.1% | 農村部および地方都市 | 長期(4年以上) |

| サイバーセキュリティおよび不正行為の増加 | -0.1% | 全国規模、企業セグメントにより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gスペクトルオークションの遅延と高い最低入札価格

CRANによる5Gスペクトルのモラトリアムは2023年10月にようやく解除されましたが、これは地域の競合他社が商用サービスを開始してから数年後のことでした。ライセンスには高い最低入札価格が設定されており、定められたマイルストーン内での全国展開が求められるため、通信事業者がLTEおよびファイバーへの設備投資を消化しつつある中でキャッシュフローを圧迫しています。[3]ナミビア通信規制局、「スペクトルオークションガイドライン2023」、cran.na 圧縮されたスケジュールにより、通信事業者はネットワーク近代化を並行して進めることを余儀なくされ、すでに低成長の環境下でマージンが圧迫されています。

設備投資予算を圧迫する通貨安

ナミビアドルの対米ドル下落により、外貨建てで取引される無線アクセス機器、光ファイバー、クラウドライセンスの輸入コストが上昇しています。中小規模のプレーヤーはヘッジ手段が限られており、ネットワーク品質を犠牲にしてアップグレードを先送りしたり、機器のライフサイクルを延長したりすることが多くなっています。ベンダーはハードカレンシーでの支払いを要求するため、通信事業者は計画プロジェクトに二桁台のパーセンテージのプレミアムを上乗せする可能性のある為替変動リスクにさらされており、ナミビア通信MNO市場の拡大ポテンシャルが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ・インターネットサービスが収益変革を牽引

データ・インターネットサービスは2024年の業界収益の47.25%を生み出し、ナミビア通信MNO市場の成長ダイナミクスの中心であり続けています。データ分野のナミビア通信MNO市場規模は、モバイル動画、クラウドアプリケーション、物流回廊における急増するIoT展開に後押しされ、2030年にかけてCAGR 7.35%で拡大する見込みです。音声は絶対額ではデータを依然として上回っているものの、消費者がOTTコミュニケーションへ移行するにつれてそのシェアは低下しています。通信事業者は、データ優先バンドルのパッケージ化やフィンテック・コンテンツ・クラウドサービスの積み重ねによりユーザー一人当たりの平均収益を拡大することで、音声収益の侵食を相殺しています。

RFIDを活用した牛の追跡から鉱業における予知保全まで、新興のIoTユースケースはCAGR 7.27%で成長し、高マージンの企業向け収益に貢献することが期待されています。OTTおよび有料テレビのパートナーシップが追加的な収益源を提供し、卸売・クラウド接続がサービスミックスの幅を広げています。継続的なファイバー展開と国際容量の追加により、サービス品質が需要に応じてスケールし、ナミビア通信MNO市場の長期的な競争力が保護されています。

エンドユーザー別:消費者セグメントが支配的、企業向けが加速

消費者は2024年の収益の85.19%を占めており、これはナミビアのプリペイド中心の市場構造の必然的な結果です。スマートフォンの手頃さが向上し、より豊かなコンテンツフォーマットがデータバンドルのアップグレードを促進するにつれ、消費者向けサービスのナミビア通信MNO市場規模は安定した軌跡をたどる見込みです。同時に、鉱業、物流、公共部門のユーザーがワークフローをデジタル化するにつれ、企業向け収益はCAGR 7.94%で成長し、市場全体の成長率を上回ると予測されています。

露天掘り鉱山でのIoTパイロットでは、低消費電力広域ネットワークを使用して機器の状態と作業員の安全を監視し、手動点検をリアルタイムダッシュボードに置き換えています。政府の電子サービスポータルや学校接続イニシアチブは、ターンキーファイバーおよびクラウドの専門知識を持つ通信事業者へのマルチギガビットバックホール発注を促進しています。企業向け契約は複数年の期間とサービスレベルペナルティを伴い、長期的な収益の可視性を高め、ナミビア通信産業内のキャッシュフローを多様化しています。

地理的分析

ナミビアのネットワーク資産基盤はウィントフック、ウォルビスベイ、スワコプムントに集中していますが、最も重要な未開拓ポテンシャルは4Gカバレッジが依然として80%を下回る7地域にあります。ユニバーサルサービス基金の補助金とタワーシェアリング契約がカバレッジギャップを縮小すれば、サービス不足の農村地区のナミビア通信MNO市場規模は全国平均を上回る速度で拡大すると予測されています。ホマス地域は、高密度な都市部の利用と後払い契約の高い割合に支えられ、引き続き収益の中心となっています。

エロンゴとハルダップは港湾や農業農場周辺の産業活動の恩恵を受け、早期の5Gスモールセル展開を正当化するトラフィックの急増を生み出しています。アンゴラと国境を接する北部地域は、トラック輸送車隊がシームレスなローミングと低レイテンシを必要とする電子貨物プラットフォームを採用するにつれ、国境を越えたIoT物流回廊の次のフロンティアとなっています。ここでは、Paratuが新たなアンゴラ・ナミビア間陸上ファイバールートを活用して企業向けVPN需要を取り込んでいます。

スワコプムントの沿岸着陸地点はエクアイアノを通じてナミビアをグローバルトラフィック回廊に接続し、同国を地域の中継ハブとして位置付けています。通信事業者は隣国ボツワナやザンビアへのバックホールを販売し、地理的近接性を新たな卸売収益に転換しています。ライセンス免除の衛星地球局に対する継続的な政策支援により、より遠隔の地区に破壊的な容量がもたらされる可能性がありますが、バックホールの回復力においてはファイバーが依然として主要な媒体であり、東西回廊の戦略的重要性を強化しています。

競争環境

二極寡占構造が支配的であり、MTCとTelecom Namibiaが合わせて2024年の業界売上高の80%を掌握しています。両社の資産支配力は、全国規模の無線ライセンス、広範なファイバーリング、レガシー銅線ループに由来しています。最も積極的な挑戦者であるParatuは、メトロファイバー、エクスプレスルート国際サービス、企業向けデータセンターの拡充に向けて6億ナミビアドルの新規資本を確保しました。

通信事業者がVoLTE、5Gノンスタンドアロン、ネットワークスライシングに向けてパケットコアのアップグレードを競う中、競争ダイナミクスはカバレッジよりも品質に重点が移りつつあります。MTCのファーウェイとの概念実証4.5Gパートナーシップは1Gbpsのスループットを達成し、ピーク容量における早期の差別化要因となっています。一方、Telecom Namibiaは、サービス保証の自動化と受注から入金までのサイクル短縮を目的とした3億2,700万ナミビアドルのOSS/BSSオーバーホールの途中にあります。

Telecom Namibiaが2024年12月に40万件のファイルを侵害するサイバー攻撃を受け、規制当局の精査と政府の支援介入を招いたことで、サイバーレジリエンスがブランドの差別化要因として浮上しています。Paratuと新規参入者のLoc8 Mobileは、データ侵害を懸念する企業を引き付けるためにセキュア・バイ・デザインのアーキテクチャを打ち出しています。CRANが無許可のスターリンク運用に対して停止命令を発したことは、規制当局が準拠した通信事業者を保護する意志を示すとともに、正式な枠組みが確立された際の衛星競争を予兆しています。ナミビア通信MNO市場は、規模によってシェアを守る既存事業者と、セキュリティ、国境を越えたファイバー、レイテンシに敏感な企業向けサービスにおいてニッチを切り開く挑戦者との二重競争に直面しています。

ナミビア通信MNO産業リーダー

Mobile Telecommunications Ltd (MTC)

Telecom Namibia

Paratus Telecom Namibia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MTCはプリペイド収益で20億ナミビアドル(1億1,000万米ドル)を達成し、会社全体の売上高は32億ナミビアドルに上昇しました。

- 2024年12月:Telecom Namibiaが40万件のファイルに影響するサイバー攻撃を受け、政府がサービス復旧のための技術支援を提供しました。

- 2024年11月:Telecom Namibiaが233,858メートルのファイバーをカバーする8つのFTTxプロジェクトを完了しました。

- 2024年5月:Paratuがネットワーク拡張の資金として6億ナミビアドルを調達しました。

ナミビア通信MNO市場レポートの調査範囲

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2Mサービス |

| OTT・有料テレビサービス |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoT・M2Mサービス | |

| OTT・有料テレビサービス | |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

ナミビア通信MNO市場の現在の価値はいくらですか?

この産業は2025年に3億2,150万米ドルの価値があり、CAGR 7.24%で成長し、2030年までに4億5,564万米ドルに達すると予測されています。

ナミビア通信において最も速く成長しているサービスタイプはどれですか?

OTT・有料テレビサービスが最も速い7.42%のCAGRを記録しています

上位通信事業者はどの程度支配的ですか?

MTCとTelecom Namibiaは合わせてセクター収益の約80%を占めており、高度に集中した市場であることを示しています。

5Gはいつ広く利用可能になりますか?

ライセンス付与後、2023年末に商用展開が開始され、ほとんどの都市部は2026年までにカバレッジを受ける見込みです。

ウィントフック以外でのファイバー展開はどのように進んでいますか?

2024年に完了した8つのFTTxプロジェクトにより約7,838区画が接続され、東西回廊バックボーンは今後4年間で鉱業・貿易拠点へのリーチを拡大する予定です。

市場成長を抑制するリスクは何ですか?

通貨安が機器コストを押し上げる一方、2024年のTelecom Namibiaの侵害事件のようなサイバーセキュリティの脅威が運用上および評判上のリスクをもたらしています。

最終更新日: