抗凝固薬拮抗薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

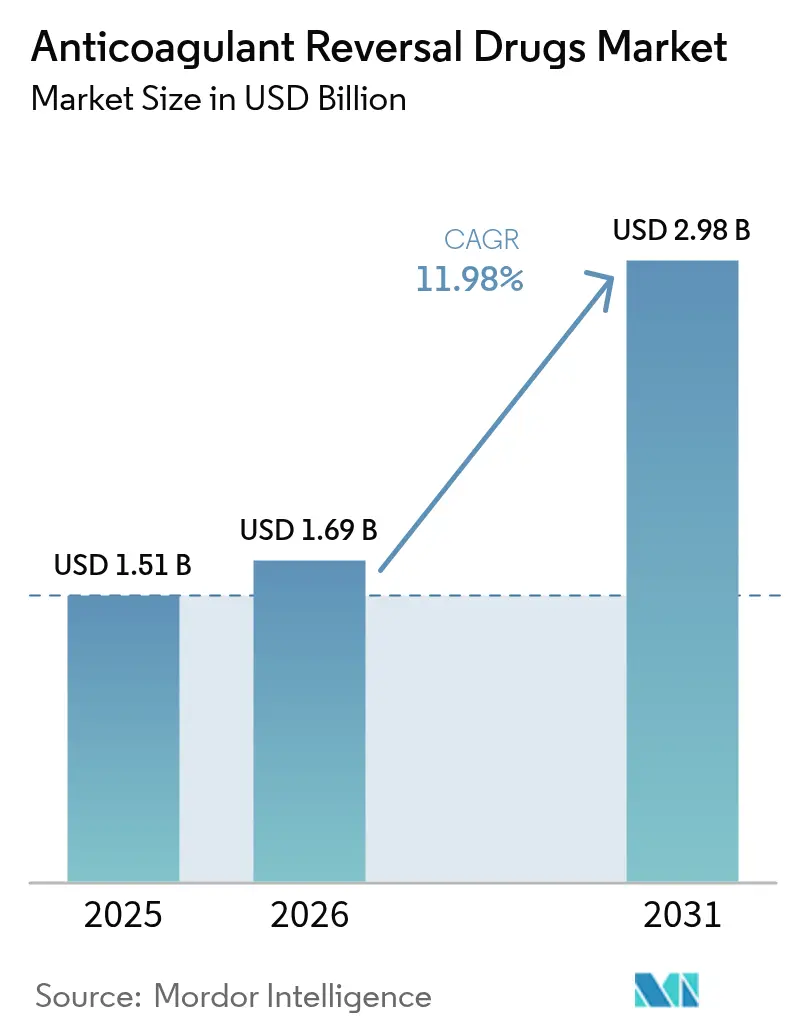

| 市場規模 (2026) | 1.69 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 11.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗凝固薬拮抗薬市場分析

2026年の抗凝固薬拮抗薬市場規模は16億9,000万米ドルと推定され、2025年の15億1,000万米ドルから成長し、2031年には29億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 11.98%で成長します。成長の要因は、直接経口抗凝固薬(DOAC)の普及拡大、高齢者人口の増加、および新たな拮抗薬の市場投入期間を短縮する規制承認の迅速化にあります。病院ではDOACファーストプロトコルが広まりつつあり、それに伴い迅速かつ特異的な拮抗ソリューションへの需要が高まっています。AI駆動の凝固診断の活用拡大により出血検出が改善され、より早期の介入が可能となる一方、血漿採取の国内回帰によりプロトロンビン複合体製剤(PCC)のサプライチェーン強靭性が向上しています。Novartisがリバーロキサバンと比較して67%の出血リスク低減に関連するFactor XI阻害薬であるアベラシマブを取得したことで競争の勢いが増し、次世代薬剤への移行が示唆されており、抗凝固薬拮抗薬市場の再編が進む可能性があります。

主要レポートのポイント

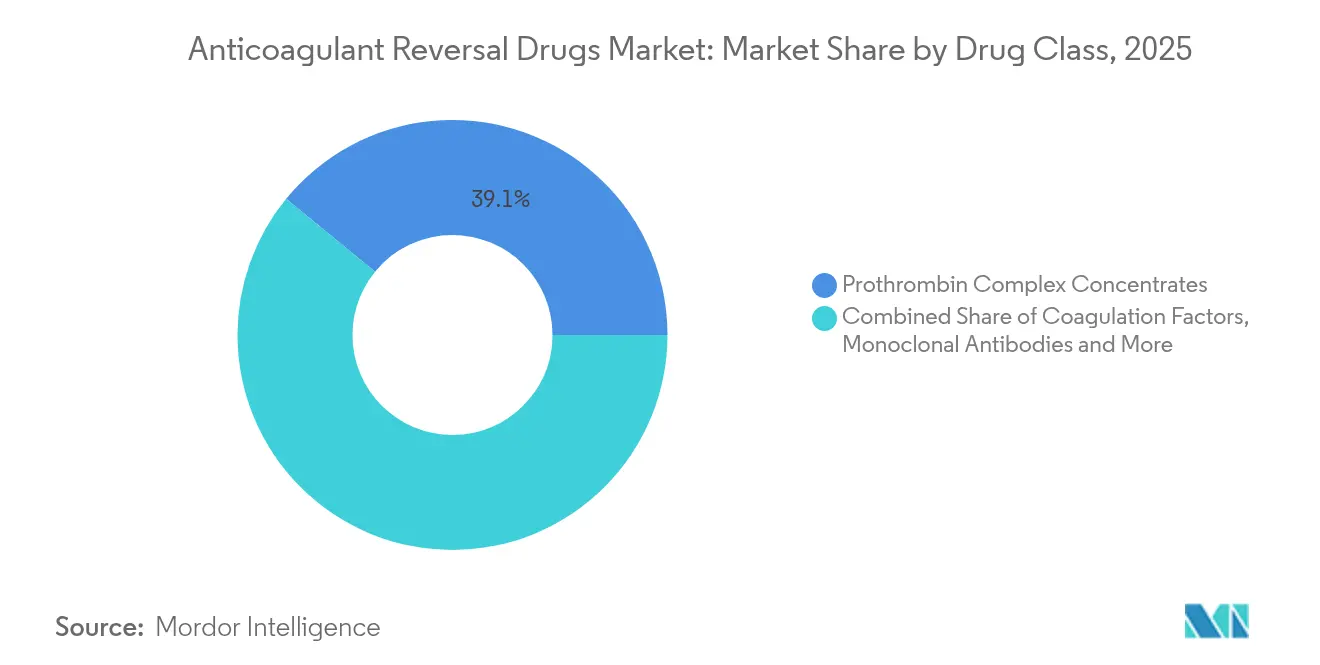

- 薬剤クラス別では、プロトロンビン複合体製剤が2025年の抗凝固薬拮抗薬市場シェアの39.08%をリードし、一方で組換えデコイタンパク質は2031年にかけてCAGR 14.07%で拡大する見込みです。

- 適応症別では、生命を脅かす出血が2025年の抗凝固薬拮抗薬市場規模の46.93%を占め、待機的手術は2031年に向けてCAGR 13.61%で拡大しています。

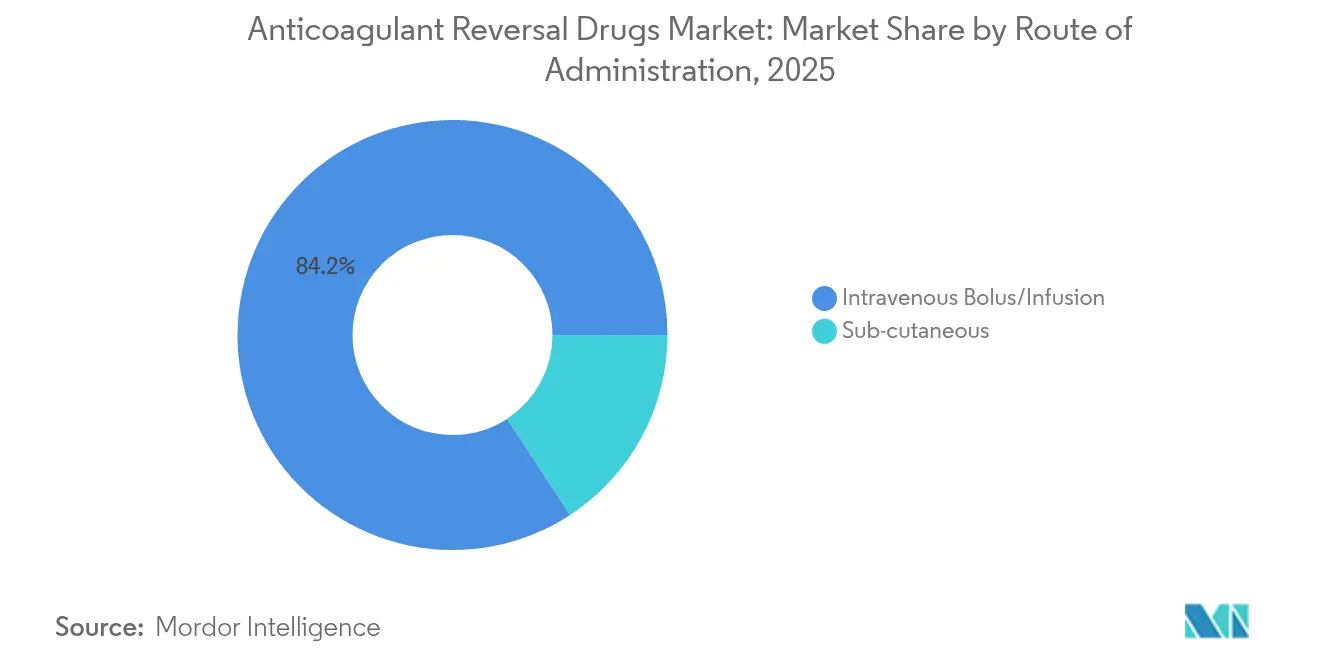

- 投与経路別では、静脈内製剤が2025年に84.22%の収益を占め、皮下製剤は最高のCAGR 19.02%が予測されています。

- エンドユーザー別では、病院薬局が2025年に62.02%のシェアを保持しているものの、外来手術センターは2031年にかけてCAGR 12.97%を示しています。

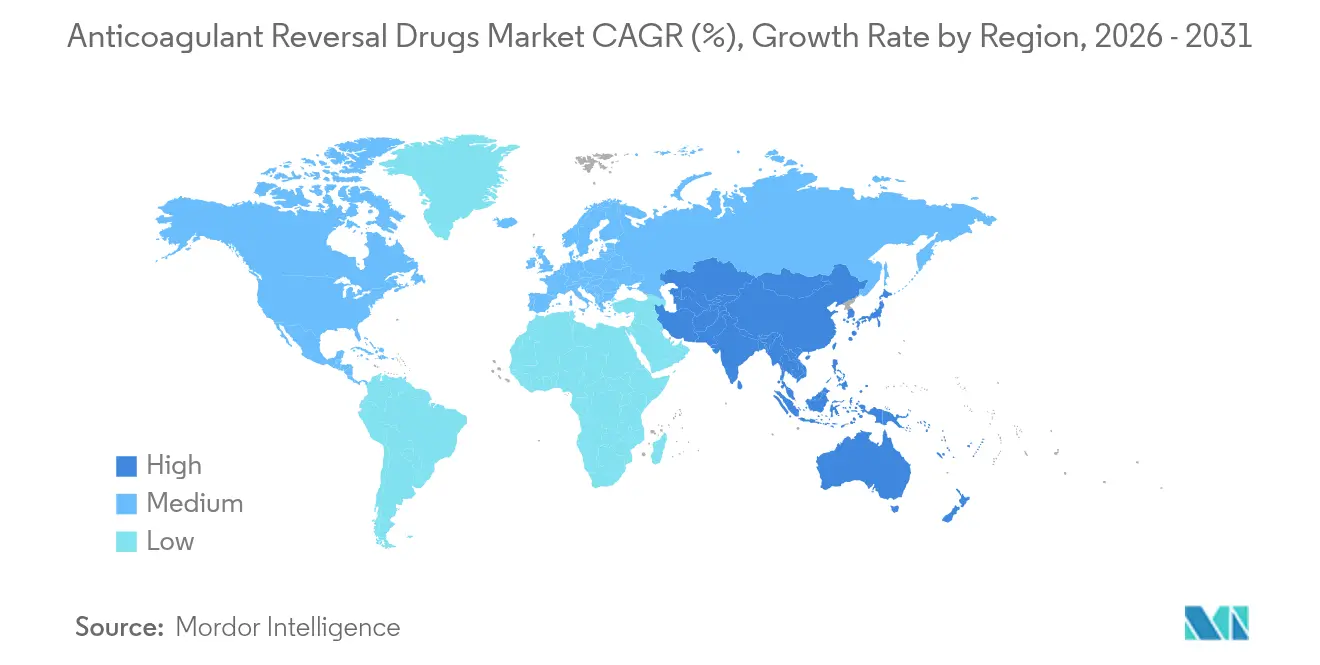

- 地域別では、北米が2025年に41.32%の収益を獲得し、アジア太平洋地域が予測期間においてCAGR 14.24%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗凝固薬拮抗薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と血液媒介疾患の増加 | +2.8% | 世界全体;北米と欧州で最も高い | 長期(4年以上) |

| 米国FDA/EMAファストトラック承認の加速 | +1.9% | 北米と欧州;アジア太平洋地域への波及 | 中期(2〜4年) |

| 病院でのDOACファーストプロトコルの採用 | +2.1% | 先進市場主導のグローバル展開 | 中期(2〜4年) |

| AI駆動の凝固診断 | +1.4% | 当初は北米と欧州、その後世界規模に拡大 | 長期(4年以上) |

| 血漿由来PCCのサプライチェーン国内回帰 | +0.8% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と血液媒介疾患の有病率の上昇

平均寿命の延伸により、80歳以上における心房細動の有病率が9%に達し、抗凝固薬への慢性的な曝露が増加し、拮抗ニーズが高まっています。病院では現在、高齢者特有の抗凝固療法経路を組み込み、様々な治療レジメンを循環することが多い高齢患者に対して複数の拮抗オプションの利用可能性を保証しています。この人口動態の変化は、DOAC関連出血に対する広域スペクトルPCCと標的薬剤の両方を備蓄する戦略的価値を高めています。

米国FDA/EMAファストトラック承認の加速

規制当局は従来のタイムラインよりも未充足の緊急性を優先しており、アンデキサネット アルファは加速承認のもとで進展し、MK-2060は2025年にファストトラック指定を取得し、通常8〜12年の開発期間を約5〜7年に短縮しました。欧州医薬品庁は現在、生命救助的拮抗療法に対して代替エンドポイントおよびリアルワールドエビデンスを受け入れており、堅固なデータパッケージを持つ企業がファーストムーバーの優位性を獲得できるようになっています。

DOACファーストプロトコルの病院採用が拮抗薬需要を牽引

救急部門では、DOAC関連出血が抗凝固薬による出血の35〜40%を占めており、5年前の15〜20%から増加しています。病院が予測可能な薬物動態を求めてDOACへ移行するにつれ、特にレベル1外傷センターでは迅速な拮抗が転帰に影響するため、PCCとのコスト差にもかかわらず、アンデキサネット アルファやイダルシズマブなどの高価格解毒薬が処方集に採用されています。

AI駆動の凝固診断による早期拮抗介入の実現

抗Factor Xa、トロンビン生成、および血小板指標を統合した機械学習モデルは、拮抗を必要とする患者の検出において従来のツールを上回り、電子カルテから直接プロアクティブな解毒薬発注を促進しています。このようなシステムは治療の遅延を最小化し、投与精度を導くことで高価格薬剤の無駄を削減しながら出血管理を改善します[1]Abdulrahman Al Raizah、「血栓症における人工知能:変革的可能性と新たな課題」、Thrombosis Journal、doi.org。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規薬剤の高コスト | -2.3% | 世界全体;新興市場で顕著 | 中期(2〜4年) |

| 血栓塞栓リスクとブラックボックス警告 | -1.6% | 世界全体;北米と欧州での規制上の焦点 | 長期(4年以上) |

| ポイントオブケアデバイスとの競合 | -0.9% | 先進市場が先行し、世界規模に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規薬剤の高コスト

アンデキサネット アルファは1回の治療につき25,000〜50,000米ドルのコストがかかり、PCCと比較して10〜25倍のプレミアムとなるため、保険会社は事前承認の障壁を課し、新興市場の病院は使用を制限しています。経済モデルでは、ICU入院期間の短縮に対する純節約効果についていまだ議論が続いており、実証された抗Factor Xa拮抗有効性にもかかわらず採用が遅れています。

血栓塞栓リスクとブラックボックス警告

アンデキサネット アルファ投与後の血栓症発生率10.3%対通常ケアの5.6%という数値は、出血管理と血栓リスクのトレードオフという治療上のジレンマを浮き彫りにしています。ガイドラインは集中的なモニタリングを要求しており、将来の監視が初期の安全性懸念を反映する場合、適応症がさらに絞り込まれる可能性があります[2]Stuart J. Connolly、「Factor Xa阻害薬関連急性脳内出血に対するアンデキサネット」、New England Journal of Medicine、nejm.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:PCCが市場を支え、デコイタンパク質が加速

プロトロンビン複合体製剤は2025年に最大の収益を生み出し、抗凝固薬拮抗薬市場シェアの39.08%を占めました。これは数十年にわたる臨床的な親しみやすさと、国内供給の多様化を確保するBalfaxarの最近の承認によって支えられています。病院はワルファリンおよび一部のオフラベルDOAC緊急事態にわたるPCCの汎用性を評価しており、抗凝固薬拮抗薬市場内で安定した基盤を固めています。

アンデキサネット アルファなどの組換えデコイタンパク質は、2031年にかけてCAGR 14.07%が予測される最も急成長するコホートの筆頭です。Factor Xa阻害薬の精密な中和により、特異的DOAC拮抗の現代的標準として位置づけられていますが、高コストが課題です。モノクローナル抗体は、アベラシマブが後期試験を完了すれば同様の軌跡をたどる可能性があり、抗凝固薬拮抗薬市場内の競争階層を再編する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

適応症別:生命を脅かす出血が優勢、待機的手術が台頭

生命を脅かす出血は2025年の抗凝固薬拮抗薬市場規模の46.93%を占めており、頭蓋内、消化管、外傷関連出血に対して迅速な解毒薬アクセスが依然として不可欠です。救急臨床医は発現が速く止血有効性が実証された薬剤を優先しており、脳卒中センターおよび外傷ネットワーク全体で堅調な利用が維持されています。

待機的手術は最高のCAGR 13.61%を記録しており、抗凝固薬の継続が出血リスクを高める予定された心臓または神経外科手術における予防的拮抗の採用拡大を反映しています。プロトコル化された周術期管理により予測可能な需要が増加し、メーカーは予定されたケアに適した長時間作用型製剤の開発を促進されており、抗凝固薬拮抗薬市場に深みを加えています。

投与経路別:静脈内投与が優勢、皮下投与のイノベーションが台頭

静脈内投与は2025年に84.22%の収益で優位を維持しており、緊急時に必要な即時のバイオアベイラビリティを提供しています。迅速な凝固アッセイと組み合わせることで、静脈内薬剤は重症ケアのワークフローと整合し、現行製剤の市場の長期性を強化しています。

皮下投与経路は新興ではあるものの、CAGR 19.02%で進展しています。オートインジェクター設計とデポ技術は、遅延しながらも持続的な拮抗で十分な慢性抗凝固療法管理をサポートし、外来環境への拮抗の分散化を目指しています。これらのイノベーションは新たな患者セグメントを開拓し、抗凝固薬拮抗薬市場内の収益源を多様化する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院薬局が調達を主導、外来センターが台頭

病院薬局は2025年に62.02%のシェアを保持し、処方集の見直し、一括契約、緊急配布を統括しています。スチュワードシップ決定における中心的な役割により、抗凝固薬拮抗薬市場内でスケールアップを目指す参入者にとって重要なゲートキーパーとなっています。

外来手術センターはCAGR 12.97%を記録しており、外来整形外科、心臓血管インプラント、低侵襲手術への移行を反映しています。これらの施設がより高い重症度の症例を担うようになるにつれ、周術期出血を軽減するために拮抗薬を採用し、抗凝固薬拮抗薬市場を三次病院を超えて徐々に拡大しています。

地域分析

北米は2025年に世界収益の41.32%を提供し、特異的拮抗薬を優先するFDA主導のプロトコルと高価格製品への強力な償還によって支えられています。レベル1外傷システムと包括的な脳卒中ネットワークが安定した消費を維持する一方、カナダ保健省の2024年のOndexxya承認により大陸全体のアクセスが拡大しました。

アジア太平洋地域はCAGR 14.24%で全地域を上回る成長が予測されています。日本でのOndexxya承認、中国とインドでのDOAC使用の増加、および都市化が進む経済圏全体での心血管疾患の有病率が、抗凝固薬拮抗薬市場を拡大する収束する力となっています。韓国の国家データベースなどは、解毒薬の利用可能性に関する政策義務を強化する主要な出血発生率を浮き彫りにしています。

欧州は、EMAの協調的なガイダンスとPCC生産を支える成熟した血漿サプライチェーンにより安定を維持しています。ドイツ、英国、フランスはコスト効果指標を採用しており、メーカーは臨床エビデンスと経済的価値提案を組み合わせることを余儀なくされています。中東・アフリカは遅れをとっていますが、三次医療能力の成長に伴いホワイトスペースの可能性を示しており、ただし次世代薬剤の広範な普及を現在制限している価格制約によって抑制されています。

競合状況

抗凝固薬拮抗薬市場は中程度の集中度を示しており、CSL Behring、Pfizer、その他の確立された企業がスケールと規制上の知見を活用してPCCおよびデコイタンパク質フランチャイズを保護しています。2025年2月のNovartisによるAnthos Therapeuticsの9億2,500万米ドルでの買収は、Factor XI阻害薬領域への決定的な参入を示し、出血リスクを低減し、ひいては拮抗需要曲線を再編する治療法への戦略的重点を強化しました。

競争優位性はますますメカニズムの特異性、安全性の差別化、および支払者の採用を支えるリアルワールドエビデンスに依存しています。アンデキサネット アルファは、Factor Xa阻害薬に対する標的作用が病院の品質ベンチマークと整合しているため、プレミアム価格にもかかわらずシェアを維持しています。一方、PCCサプライヤーはサプライチェーンの強靭性と価格柔軟性に投資し、新規参入者に対する既存地位を維持しています。

新興の競争領域には、小児科ラベリング、統合診断治療プラットフォーム、および複数の抗凝固薬クラスを同時に中和できる複合薬剤が含まれます。AI分析企業とのパートナーシップは、投与アルゴリズムを電子カルテに組み込み、スタンドアロン製品をサービス指向ソリューションに変換し、抗凝固薬拮抗薬市場内での臨床統合を深めることを目指しています。

抗凝固薬拮抗薬産業リーダー

Pfizer Inc

Octapharma AG

CSL Behring Limited

Boehringer Ingelheim Pharma GmbH

AstraZeneca

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Octapharma USAは、ビタミンK拮抗薬誘発性欠乏症の緊急拮抗に承認された非活性化四因子PCCであるBalfaxarを発売しました。

- 2024年8月:SFJ Pharmaceuticalsは、チカグレロル拮抗を標的とするモノクローナル抗体フラグメントであるベントラシマブBLAのFDA優先審査を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、抗凝固薬拮抗薬市場を、大出血時または予定外の手術前に経口または注射用抗凝固薬を迅速に中和するすべてのブランド品または後発品として定義する。対象製品は、プロトロンビン複合体製剤、ビタミンK、プロタミン、イダルシズマブ、アンデキサネット アルファ、および病院・小売・オンライン薬局を通じて調剤される新興の組換えデコイタンパク質である。

適用除外範囲:機械的止血デバイスおよび通常の輸血。

セグメンテーション概要

- 薬剤クラス別

- プロトロンビン複合体製剤

- 凝固因子

- モノクローナル抗体

- 組換えデコイタンパク質

- フィトナジオン

- その他のクラス

- 適応症別

- 生命を脅かす出血

- 緊急手術

- 待機的手術

- 投与経路別

- 静脈内ボーラス/点滴

- 皮下投与

- エンドユーザー別

- 病院薬局

- 救急部門/外傷センター

- 小売薬局

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の病院薬剤師、外傷専門医、支払者フォーミュラリー担当者を対象とした重点インタビューにより、投与基準、価格帯、採用トリガーを検証し、二次調査の結果を臨床現場の実態に基づいたものとした。

デスクリサーチ

Mordorアナリストチームは、WHO死亡統計表、CDC救急受診記録、Eurostat退院データを用いて治療対象出血患者数を推計した。FDAおよびEMAの承認ファイルにより発売時期を確認し、企業の10-K、投資家向け資料、D&B Hooversのスナップショットにより収益を把握した。ClinicalTrials.govの登録情報およびInternational Society on Thrombosis and Haemostasisの論文により、パイプラインの進捗状況とガイドラインの変化を把握した。これらの参考資料は例示であり、検証には他の多くのオープンソースも活用した。

市場規模推計と予測

トップダウンモデルでは、世界の抗凝固療法患者数、年間主要出血発生率、拮抗薬で治療される割合を乗じ、加重平均販売価格を適用する。サプライヤーの積み上げデータおよびサンプリングした病院請求書がボトムアップの検証基準となる。5年間の予測には多変量回帰を用い、直接経口抗凝固薬(DOAC)の普及率、65歳以上人口の増加、待機手術の積み残し、救急出血受診件数、新規承認を変動要因として組み込み、シナリオは一次調査の専門家によって検証されている。

データ検証と更新サイクル

アウトプットには分散フラグのクリア、ピアレビュー、上席者による最終承認が含まれる。レポートは年次で更新され、ラベル変更、安全性リコール、または大型合併後には中間更新が行われる。

Mordorの抗凝固薬拮抗薬ベースラインが信頼性を持つ理由

他社が製品バスケットを絞り込んだり、古い基準年を固定したり、通貨リベーシングを省略したりするため、公表値は異なる。

2025年データを臨床発生率およびサプライヤー収益と照合して更新することで、Mordor Intelligenceは意思決定者が信頼できる均衡のとれたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.51 B、2025年 | Mordor Intelligence | - |

| USD 1.38 B、2024年 | Global Consultancy A | プロタミンおよび小売売上を除外 |

| USD 1.30 B、2024年 | Industry Journal B | 2023年の為替レートを使用し、アジア太平洋地域の病院データが欠如 |

これらの対比は、すべての前提を追跡可能な変数に結び付け、迅速に更新することで、戦略立案に最も確実なベースラインを提供することを示している。

レポートで回答される主要な質問

抗凝固薬拮抗薬市場の現在の規模はどのくらいですか?

抗凝固薬拮抗薬市場規模は2026年に16億9,000万米ドルであり、2031年までに29億8,000万米ドルに達する見込みです。

世界収益をリードする薬剤クラスはどれですか?

プロトロンビン複合体製剤が2025年の世界収益の39.08%を占め、主要な薬剤クラスとなっています。

最も急成長している地域はどこですか?

アジア太平洋地域は2026年〜2031年にかけてCAGR 14.24%で成長すると予測されており、全地域の中で最も速いペースです。

コストが主要な抑制要因である理由は何ですか?

アンデキサネット アルファなどの新規薬剤は1回の治療につき25,000〜50,000米ドルのコストがかかり、PCCの最大25倍に相当するため、厳格な支払者管理を引き起こし、採用を遅らせています。

NovartisによるAnthos Therapeuticsの買収はどのような影響をもたらしましたか?

9億2,500万米ドルの買収により、出血を67%低減するFactor XI阻害薬であるアベラシマブが確保され、次世代薬剤への戦略的転換が示唆され、競争が激化しています。

最終更新日: