ポリクローナル抗体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

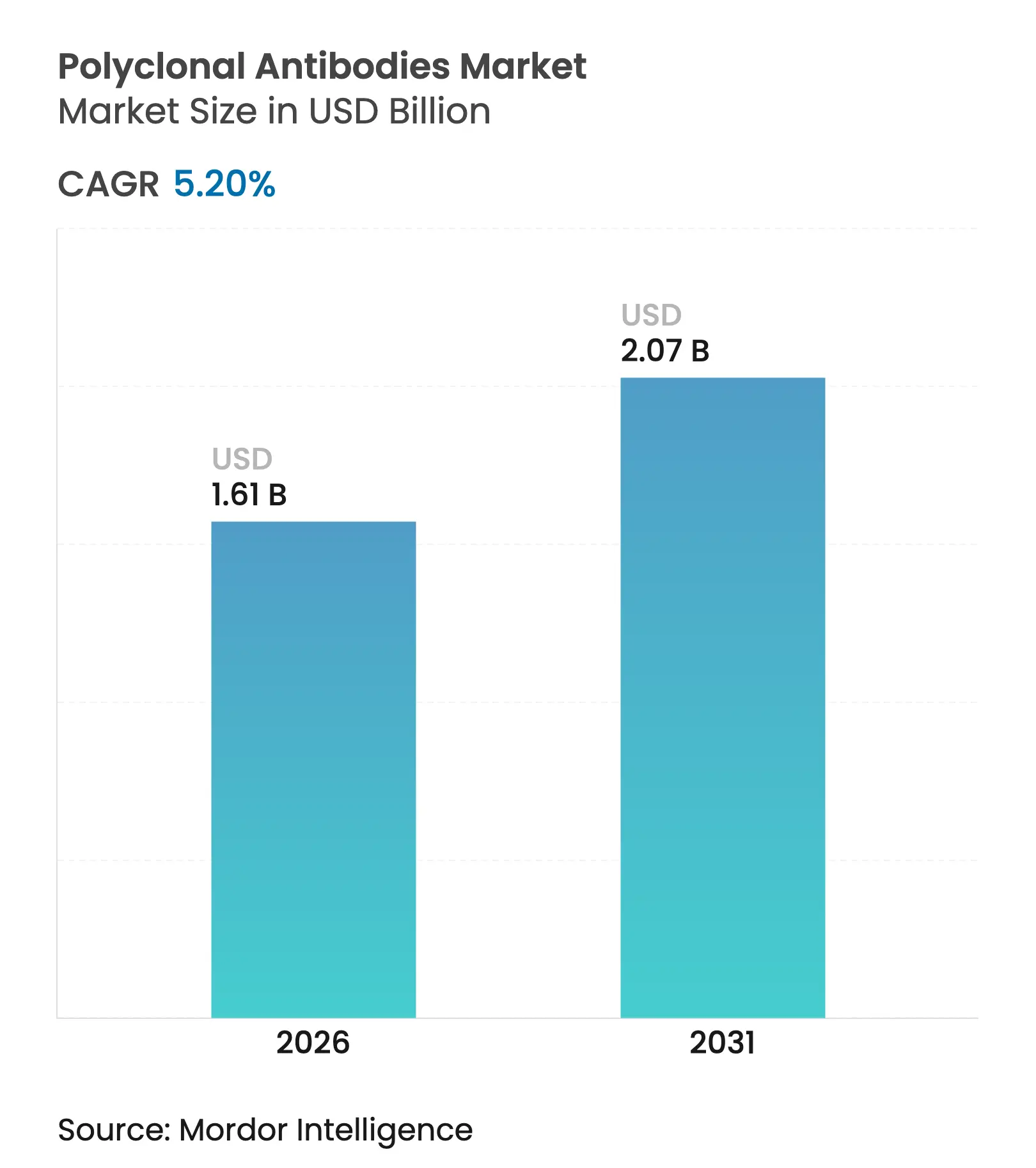

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

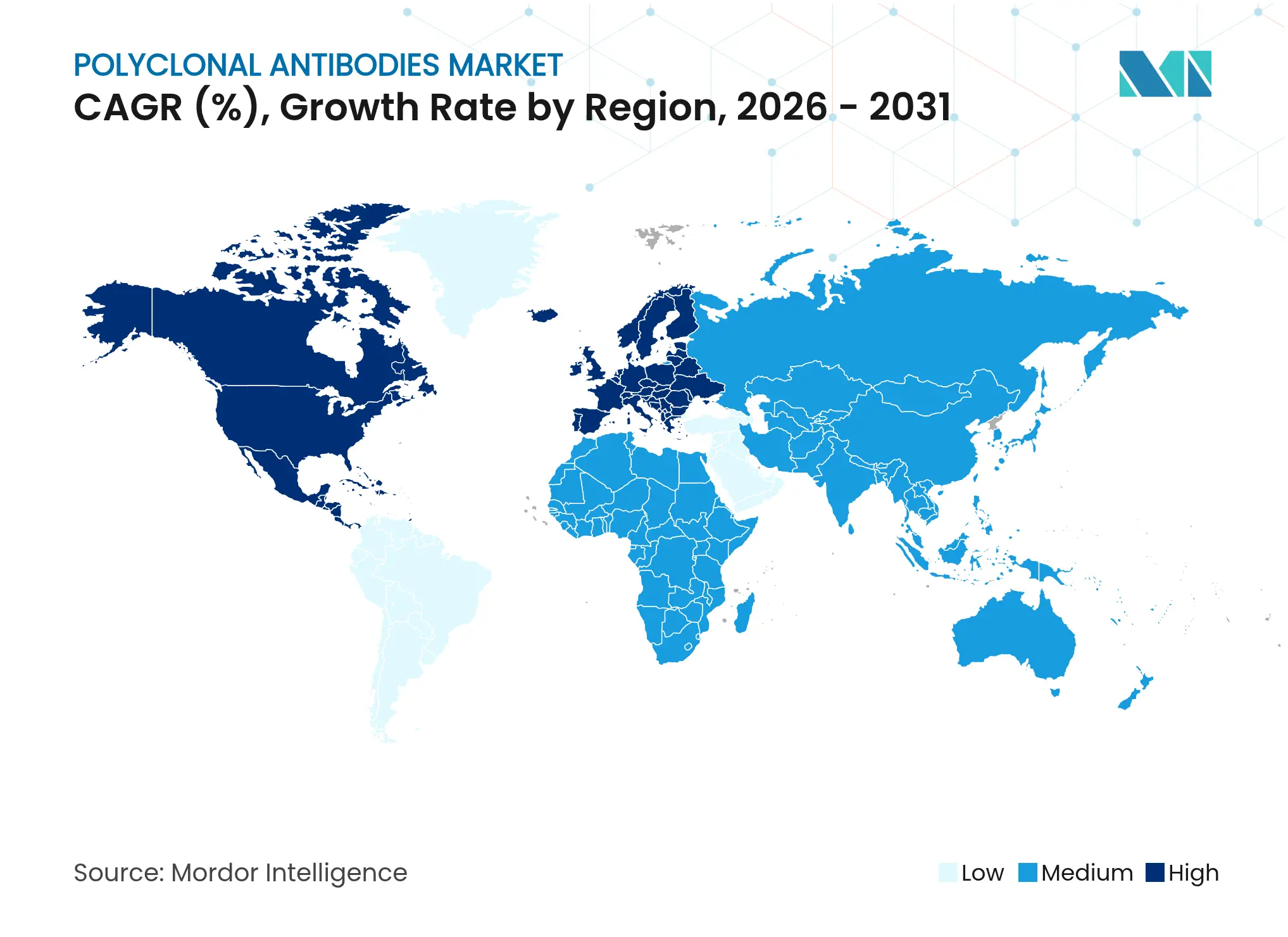

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリクローナル抗体市場分析

ポリクローナル抗体市場規模は、2025年の15億3,000万USDから2026年には16億1,000万USDへ成長し、2026年〜2031年にかけてCAGR 5.2%で推移して2031年には20億7,000万USDに達すると予測されています。モノクローナルおよびリコンビナント形式からの競争圧力にもかかわらず、実験室が高感度免疫診断アッセイにおいてポリクローナル抗体の広範なエピトープ認識に依存しているため、成長は継続しています。ポイント・オブ・ケア検査の拡大に伴い病院需要が強化される一方、バイオ医薬品メーカーはインプロセス品質管理にポリクローナル抗体を活用しています。免疫原性エピトープを予測する人工知能ツールが開発タイムラインを短縮してプロダクションリスクを低下させ、カスタムポリクローナルプロジェクトを研究機関にとってより魅力的なものにしています。地理的な拡大は依然として不均一であり、北米が最大の支出基盤を保有する一方、アジア太平洋地域は現地規制当局が国内抗体製造能力を奨励するなかで最も速い増分収益成長を達成しています。

主要レポートのポイント

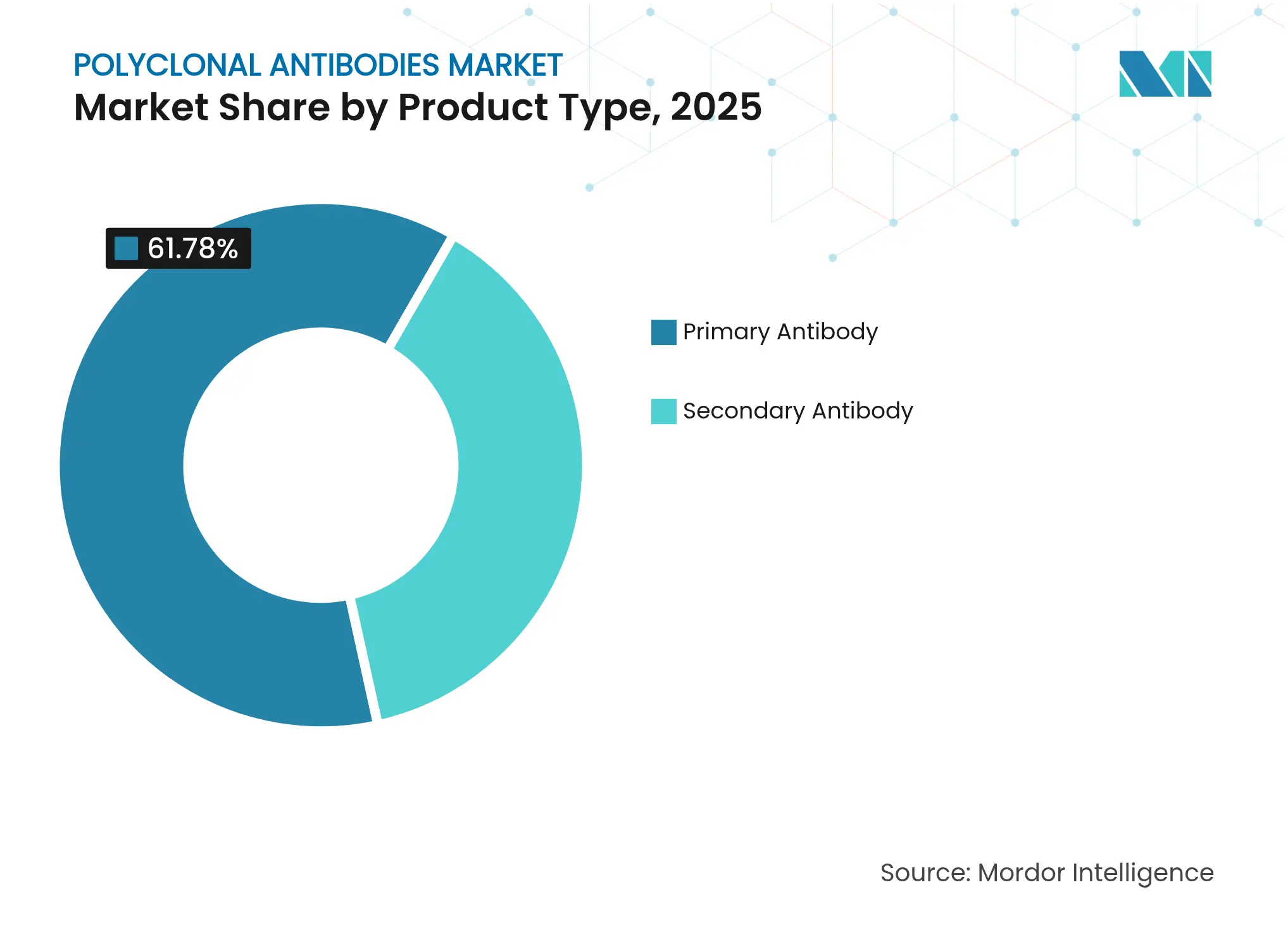

- 製品タイプ別では、一次抗体が2025年に61.78%の収益シェアでトップとなり、二次抗体は2031年までにCAGR 6.02%で成長すると予測されます。

- 供給源別では、ウサギ抗体が2025年にポリクローナル抗体市場シェアの42.85%を占め、ヤギ抗体は2031年までにCAGR 5.95%で拡大する見込みです。

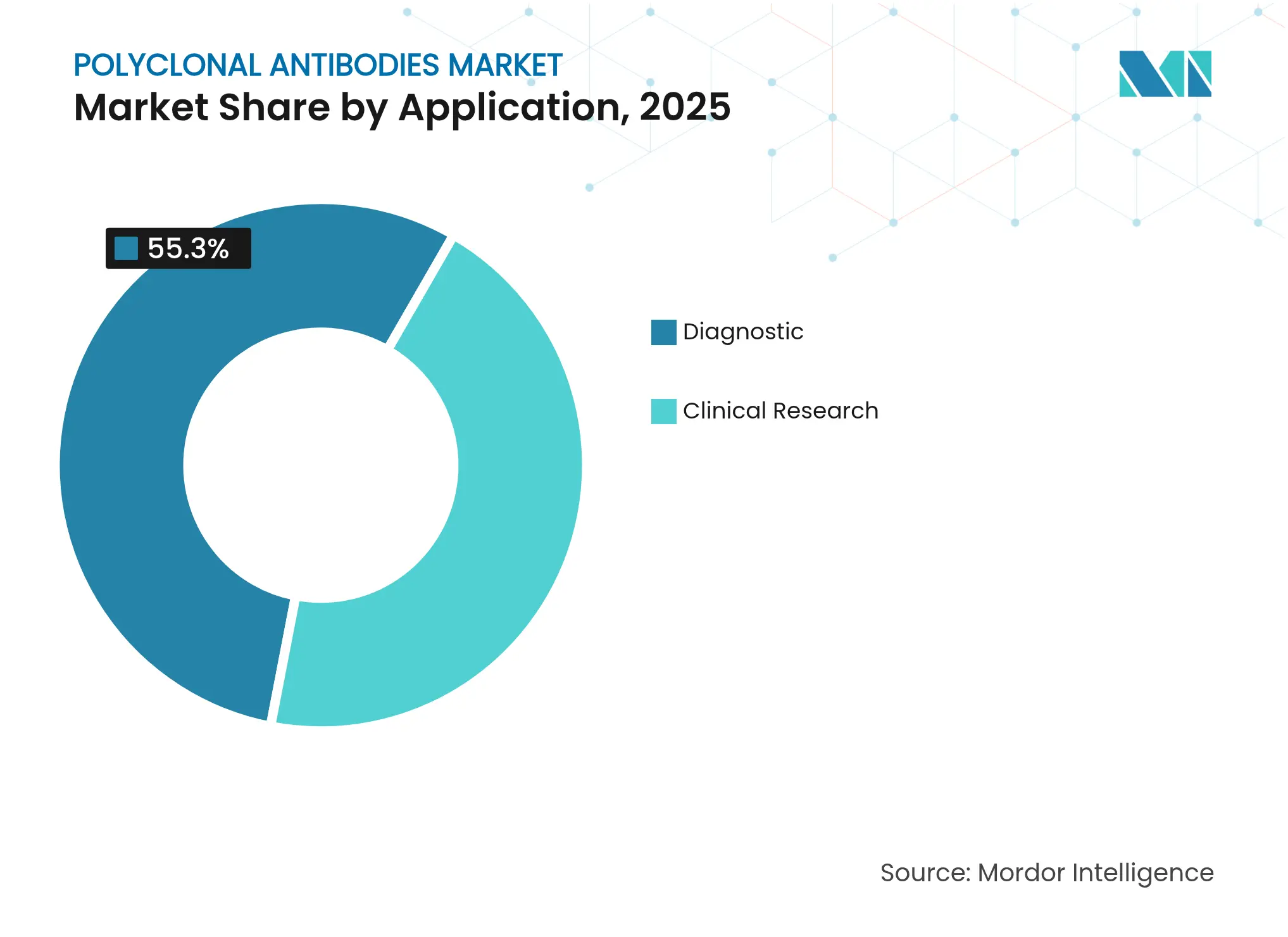

- 用途別では、診断検査が2025年のポリクローナル抗体市場規模の55.30%を占め、臨床研究は2026年〜2031年にかけてCAGR 6.55%で進展すると予測されます。

- エンドユーザー別では、バイオ医薬品産業が2025年のポリクローナル抗体市場において38.05%のシェアを保有し、病院はCAGR 6.18%で最も急成長しているセグメントとなっています。

- 地域別では、北米が2025年収益の43.95%を占め、アジア太平洋地域は予測期間中にCAGR 6.88%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポリクローナル抗体市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 感染症・慢性疾患の有病率の上昇 | +1.2% | グローバル、特にアジア太平洋・中東アフリカで高い影響 | 中期(2〜4年) |

| 診断・バイオ医薬品製造における幅広い使用 | +0.9% | 北米・欧州、アジア太平洋での拡大 | 短期(2年以内) |

| プロテオミクス・ゲノミクスワークフローの拡大 | +0.8% | 米国、ドイツ、中国 | 長期(4年以上) |

| 免疫療法の研究開発予算の増加 | +0.7% | 北米・欧州、アジア太平洋の新興国 | 中期(2〜4年) |

| 持続可能なIgY生産プラットフォーム | +0.5% | 欧州・日本 | 長期(4年以上) |

| AI活用によるエピトープ予測 | +0.4% | 米国、EU、中国、イスラエル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

感染症・慢性疾患の有病率の上昇

ウイルス性アウトブレイクおよび複雑な非感染性疾患の症例数の増加により、診断および治療におけるポリクローナル試薬への安定した需要が維持されています。COVID-19パンデミック中、グリコヒューマナイズドポリクローナル抗体XAV-19は複数の変異株を中和しながら患者回復を加速させ、機動的な病原体対応における広範なエピトープカバレッジの価値を実証しました[1]B. Lorinら、「SARS-CoV-2変異株に対するグリコヒューマナイズドポリクローナル抗体XAV-19の有効性」、Frontiers in Immunology、frontiersin.org。同じ論理は腫瘍学にも及んでおり、不均一な腫瘍抗原が単一エピトープ治療薬に課題をもたらしています。

診断・バイオ医薬品製造における幅広い使用

免疫組織化学、フローサイトメトリーおよびタイター監視ワークフローは、マルチエピトープ結合がアッセイ感度を高めて偽陰性を低減するため、ポリクローナル抗体をますます指定するようになっています。これはワクチンおよび治療用タンパク質施設の規制バッチリリース試験において極めて重要です。プロテインAクロマトグラフィーの革新により、抗体タイターを従来のカラムより7倍高感度で検出できるようになり、インプロセス管理が強化されています。

プロテオミクス・ゲノミクスワークフローの拡大

予測されるヒトプロテオームの93%の解明が完了したことにより、アイソフォームおよび翻訳後修飾タンパク質を検出できる試薬への需要が触媒されています。ポリクローナル抗体が同一タンパク質上の複数エピトープに結合する能力は、特に質量分析結合免疫濃縮プロトコルと統合した場合に、包括的な特性評価を可能にします[2]C. Deutschら、「完全なヒトプロテオームに向けた進捗」、MDPI Proteomes、mdpi.com。

免疫療法の研究開発予算の増加

抗体系薬剤へのグローバル支出は2028年までに4,790億USDに向けて増加し続けており、その予算の一部はマルチターゲット関与に特化したリコンビナントポリクローナルアプローチに充てられています。B型肝炎候補薬の前臨床試験では、血漿由来の比較薬よりも高い結合効力が示され、変異性の高いウイルス環境におけるポリクローナル戦略が検証されました。

持続可能なIgY生産プラットフォーム

欧州の研究グループは、卵黄から採取したIgY抗体が動物の使用を減少させながら同等の親和性を提供できることを実証しています。臨床試験では、難治性ヘリコバクター・ピロリ感染の除菌成功が副反応なく報告されており、福祉基準に準拠した生産に向けた規制の推進力を支持しています。

AI活用によるエピトープ予測

構造免疫学データセットを用いて訓練された機械学習モデルは、カスタムポリクローナルプロジェクトの設計サイクルを短縮し、動物免疫前にエピトープ免疫原性をインシリコでスコアリングすることでヒット率を向上させます。早期採用者は開発時間と材料コストの二桁台の削減を報告しており、これは圧縮された助成金タイムラインで運営する研究室にとって重要な優位性です。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高品質バッチの入手可能性の制限 | -0.8% | グローバル、新興市場への影響が最大 | 短期(2年以内) |

| モノクローナル・リコンビナント形式からの競争激化 | -1.1% | 米国、EU、日本 | 中期(2〜4年) |

| バッチ間変動による再現性リスクの上昇 | -0.6% | グローバルの研究室・製造施設 | 短期(2年以内) |

| 動物福祉規制の強化によるコスト上昇 | -0.4% | EU・北米、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質バッチの入手可能性の制限

独立したベンチマーク調査によると、市販抗体のかなりの割合が要求される特異性を欠いており、費用のかかる実験の繰り返しを招いています。業界リーダーは低パフォーマンスのカタログ品を廃止し続けていますが、中小規模のサプライヤーはコンセンサス検証ガイドラインを満たすために依然として苦慮しています。

モノクローナルおよびリコンビナント形式からの競争激化

100以上のモノクローナル治療薬がFDA承認を取得しており、確立された規制経路が整備され、一貫性に対する購買者の期待が高まっています。リコンビナントプラットフォームはモノクローナルレベルの均一性をポリクローナルレベルの多様性とともに提供するようになり、従来の血清由来製品から開発予算を引き寄せています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:二次抗体のイノベーションが実用性を拡大

一次抗体は2025年収益の61.78%を占め、ライフサイエンスワークフロー全体での抗原検出における基盤的役割を裏付けています。二次抗体は現在は小規模ですが、多重イメージングおよびハイスループットELISAプラットフォームの普及に伴いCAGR 6.02%が見込まれています。コンジュゲーション技術の進歩により、デュアルレポータータグが可能となり、単一アッセイサイクルから蛍光と酵素的読み取りを同時に得ることができます。種特異的吸着調製などの特異性強化フィルターがバックグラウンドノイズを抑制し、実験の再現性を保護しています。これらの開発は安定した収益拡大を支援し、ポリクローナル抗体市場の全体的な成長を裏付けています。

二次抗体ベンダーは現在、各ロットに詳細な検証データセットをバンドルしており、これはかつてプレミアムモノクローナルプロバイダーに限られていた慣行です。自動化精製ラインとインライン・エンドトキシン除去により、ターンアラウンドタイムが短縮され、大量市場向け検査キットのスケールアップを目指す診断薬メーカーへの訴求力が高まっています。予測期間中、二次試薬は数量において一次抗体がリードを維持しながらも、増分ドル貢献において一次抗体を上回る可能性が高いです。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

供給源別:ヤギおよびIgYプラットフォームが勢いを増す

ウサギ血清は依然として主要な動物供給源であり、高親和性免疫応答と成熟した精製プロトコルにより2025年の出荷量の42.85%を占めています。しかしヤギ抗体は、研究者が前臨床使用において交差種反応性と低免疫原性プロファイルを求めるなかで、セクターをリードするCAGR 5.95%を記録する見込みです。ニワトリ由来のIgY製品は、欧州のガイドラインが非侵襲的採取方法を支持するなかでニッチから主流へと移行しています。卵黄採取はターミナルブリードなしでキログラムスケールのバッチを産出し、厳格化する福祉法制と整合しながら増分需要を牽引しています。IgY生産能力に投資するサプライヤーは、持続可能な原材料を求めるワクチンデベロッパーとの初期契約を獲得し、ポリクローナル抗体市場の長期的競争力に貢献する可能性があります。

コスト動態も変化しており、低労働コスト地域のヤギ施設は大規模ウサギ施設と同等の単位経済を達成しつつあり、ポートフォリオの多様化が促進されています。一方、CHO細胞におけるポリクローナルレパートリーのリコンビナント発現は、完全な動物フリー生産の将来的な手段を提供しています。

用途別:診断が規模リードを維持、研究が加速

診断は2025年支出の55.30%を占めており、組織病理学、感染症スクリーニングおよびコンパニオン診断が広範なエピトープカバレッジに依存して低存在量のターゲットを検出しています。臨床研究は規模は小さいですが、プロテオミクス助成金およびバイオマーカー主導の創薬プログラムを背景に年率6.55%で拡大しています。臨床研究における市場規模は、スプライスバリアントと翻訳後修飾を同時に認識できる試薬を要求するシングルセル分析に伴い増加する見込みです。ポリクローナル捕捉抗体を組み込んだマルチプレックス免疫アッセイキットがワークフロー時間を短縮し、患者サンプルウィンドウが限られたトランスレーショナルメディシンユニットにとって魅力的な特徴となっています。

規制当局はバイオマーカーアッセイの直交検証をますます義務付けています。研究室はポリクローナルとモノクローナルのペアを組み合わせて存在と量を相互確認しており、精密医療の文脈においてもポリクローナル形式の継続的な重要性を確固たるものにしています。予測期間中、研究資金の変動が主要なリスクとなりますが、官民コンソーシアムの成長が急激な落ち込みを緩和しています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー別:病院が最も急成長する購買者として台頭

バイオ医薬品メーカーは2025年需要の38.05%を占め、宿主細胞タンパク質モニタリングおよび製品同一性確認にポリクローナル試薬を活用しています。しかし病院は、分散型検査イニシアティブの普及に伴いCAGR 6.18%を記録する見込みです。単一ストリップで複数の病原体株を検出する迅速抗原パネルは、広範なカバレッジのためにポリクローナル捕捉層に依存しており、救急外来や地方クリニックに最適です。学術・政府系研究室は安定した発注フローを維持しており、製薬資本支出の循環的な低迷時にもサプライヤーにとってのベースライン安定性を支えています。

ハイスループット臨床化学分析装置は現在、キャリブレーションとコントロールチェックを自動化するポリクローナルベースのモジュールを統合しており、技術者の介入を減らして病院の調達トレンドを強化しています。長期的には、デジタルパソロジーの採用がさらなる需要を生み出す可能性があり、AIアルゴリズムは幅広い細胞ターゲットを強調する染色プロトコルから恩恵を受けています。

地域分析

北米は2025年収益の43.95%を生み出し、高度な抗体研究開発の中心地であり続けています。バイオロジクス試験の近代化に向けたFDAのロードマップ(特定の動物試験要件の廃止を含む)は、革新的な生産技術に対するコンプライアンス障壁を低下させ、投資モメンタムを維持しています。ベンチャー資金は引き続きリコンビナントポリクローナルプラットフォームを開発するスタートアップを支援しており、堅固な商業化パイプラインを反映しています。

欧州は厳格な福祉規制によって形成された補完的な需要基盤を提供しています。欧州議会の動物由来抗体の段階的廃止決議は、他の大陸の同業者よりも早期にリコンビナントおよびIgYソリューションを採用するよう生産者を駆り立てています。この規制姿勢は、持続可能な調達に基づく現地サプライチェーンを強化し、欧州メーカーが検証済みの福祉基準準拠製品を世界に輸出できる立場を確立しています。

アジア太平洋は2031年までにCAGR 6.88%で最も速い拡大を達成しています。中国、韓国およびインドにおけるバイオロジクス生産の国産化に向けた政府インセンティブが、血清精製およびフィルフィニッシュ工程にわたる設備増強を促進しています。国内プレーヤーは公衆衛生調達入札への優先アクセスを確保しており、従来の西側輸出業者に挑戦しています。同時に、多国籍企業はSamsung Biologicsの14億6,000万USD規模の施設に代表されるように地域製造拠点への投資を進め、関税上の優位性を享受しながらグローバルサプライネットワークを支えています。ポリクローナル抗体市場はこのデュアルトラック戦略、すなわち域内支出の増加と新たな輸出フローの両方から恩恵を受けています。

競争環境

ポリクローナル抗体市場は中程度の断片化を特徴としており、単一企業がグローバル収益の10分の1以上を支配することはなく、上位5社が合計売上の半分近くに接近しています。Thermo Fisher Scientific、Merck KGaAおよびAbcamなどの確立されたブランドは、検証済みカタログの幅広さ、自動化精製システムおよび厳格なバッチリリース分析によってシェアを防衛しています。新規参入者はAI誘導の抗原選択と動物フリー生産によって差別化を図り、カスタムプロジェクトのリードタイムを短縮してパーソナライズドメディシンにおけるニッチ契約を獲得しています。

合併とライセンス契約がパイプラインの幅を加速しています。Sino Biologicalは、年間10,000種類のユニーククローンを生産できる20,000 m²のバイオプロセシングセンターを開設した後、リコンビナント抗体ライブラリーを拡大し、成長するアジア太平洋顧客基盤におけるポジショニングを強化しました[3]Sino Biological、「リコンビナント抗体センター グランドオープニング」、sinobiological.com。北米では、GigaGenのBARNA資金によるリコンビナントポリクローナルプログラムがマルチエピトープ治療薬に対する公共セクターの信頼を示しています。チューリッヒ大学のマルチプレックス動物削減プロトコルのような産学連携が検証速度を高めながら福祉上の期待に沿っており、EU入札における競争優位性となっています。

高品質なポリクローナル生産には専門的な動物施設、熟練した免疫学者および広範なQCが必要なため、価格は堅調に維持されています。しかし、リコンビナント発現の収率が血清由来の方法と同水準に達した場合、2028年までに価格を上限設定し始める可能性があります。自動化とリコンビナントベクターに早期投資するサプライヤーは、マージンを防衛しながら同時に数量を拡大する最良の立場にあります。

ポリクローナル抗体産業リーダー

Creative Diagnostics

F. Hoffmann-La Roche AG

Emergent BioSolutions Inc.

SAB Biotherapeutics

Bio-Rad Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Carter Kellerは、ボツリヌス神経毒素および非公開のバイオ脅威に対するリコンビナントポリクローナル抗体療法を推進するためのBARDA契約(1億3,520万USD)を確認しました。

- 2023年10月:Creative Diagnosticsは、次世代核酸ラテラルフロー免疫アッセイを可能にするために、抗FAMポリクローナル製剤を含む抗小分子標識抗体を発売しました。

- 2023年2月:Rocheは、脳腫瘍診断における突然変異検出を支援するためにATRXウサギポリクローナル抗体を導入しました。

ポリクローナル抗体市場グローバルレポートの範囲

レポートの範囲によると、ポリクローナル抗体市場は抗原に対する体の正常な免疫学的応答を表す抗体のグループで構成されています。これらは特定の抗原に反応し、その抗原から異なるエピトープを単離する免疫グロブリン分子の集合体です。ポリクローナル抗体市場は、製品タイプ(一次抗体および二次抗体)、供給源タイプ(ウサギ、マウス、ヤギ、ウマ、その他の動物)、用途(診断および臨床研究)、エンドユーザー(病院、学術機関、バイオ医薬品産業、バイオテクノロジー産業、診断センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドも対象としています。

本レポートは上記セグメントの金額(USD)を提供しています。

| 一次抗体 |

| 二次抗体 |

| ウサギ |

| マウス |

| ヤギ |

| ウマ |

| その他の動物 |

| 診断 |

| 臨床研究 |

| 病院 |

| 学術・研究センター |

| バイオ医薬品産業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 一次抗体 | |

| 二次抗体 | ||

| 供給源別 | ウサギ | |

| マウス | ||

| ヤギ | ||

| ウマ | ||

| その他の動物 | ||

| 用途別 | 診断 | |

| 臨床研究 | ||

| エンドユーザー別 | 病院 | |

| 学術・研究センター | ||

| バイオ医薬品産業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

ポリクローナル抗体市場の規模はどのくらいですか?

ポリクローナル抗体市場規模は2026年に16億1,000万USDに達し、CAGR 5.2%で成長して2031年までに20億7,000万USDに達する見込みです。

病院はなぜポリクローナル抗体の購入を増加させているのですか?

病院は複数の病原体株を迅速に検出するポリクローナルベースのポイント・オブ・ケア診断を採用しており、分散型検査モデルを支援し、そのセグメントのCAGR 6.18%を牽引しています。

ポリクローナル抗体市場の主要プレーヤーは誰ですか?

Creative Diagnostics、F. Hoffmann-La Roche AG、Emergent BioSolutions Inc.、SAB Biotherapeuticsおよび Bio-Rad Laboratoriesがポリクローナル抗体市場で事業を展開する主要企業です。

ポリクローナル抗体市場で最も成長が速い地域はどこですか?

アジア太平洋地域は予測期間中にCAGR 6.88%を記録し、最も高い地域成長率となる見込みです。

ポリクローナル抗体市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がポリクローナル抗体市場で最大の市場シェアを占めています。

最終更新日: