ゾーナル・アイソレーション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

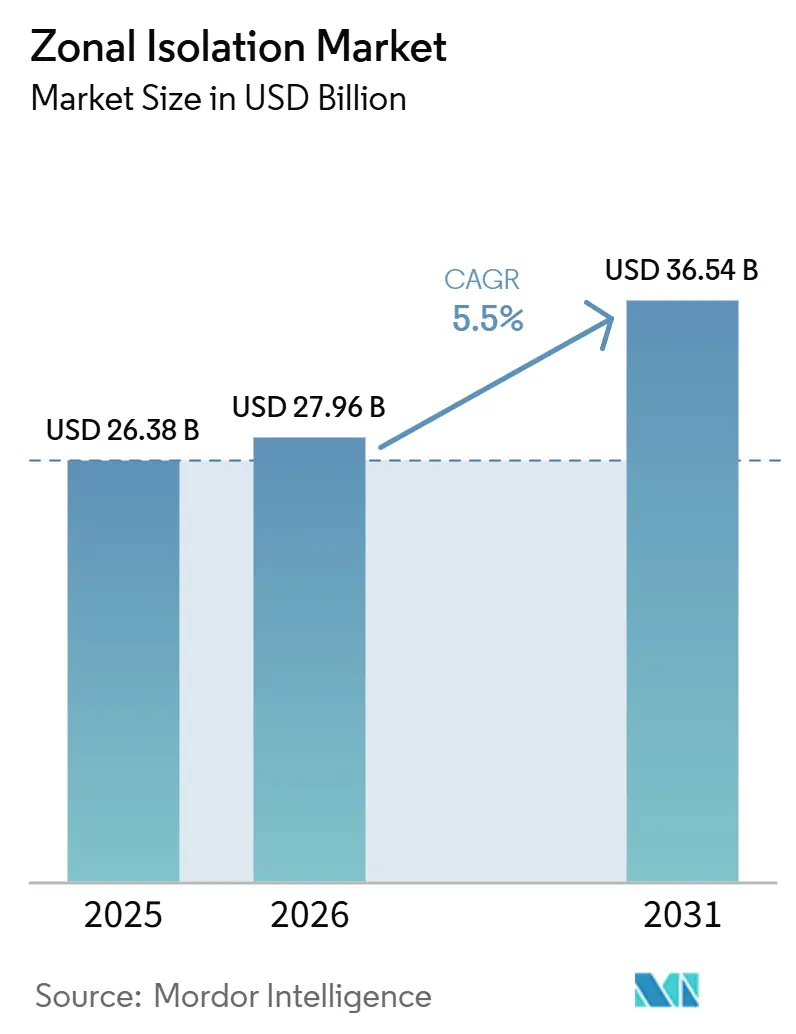

| 市場規模 (2026) | 27.96 十億米ドル |

| 市場規模 (2031) | 36.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

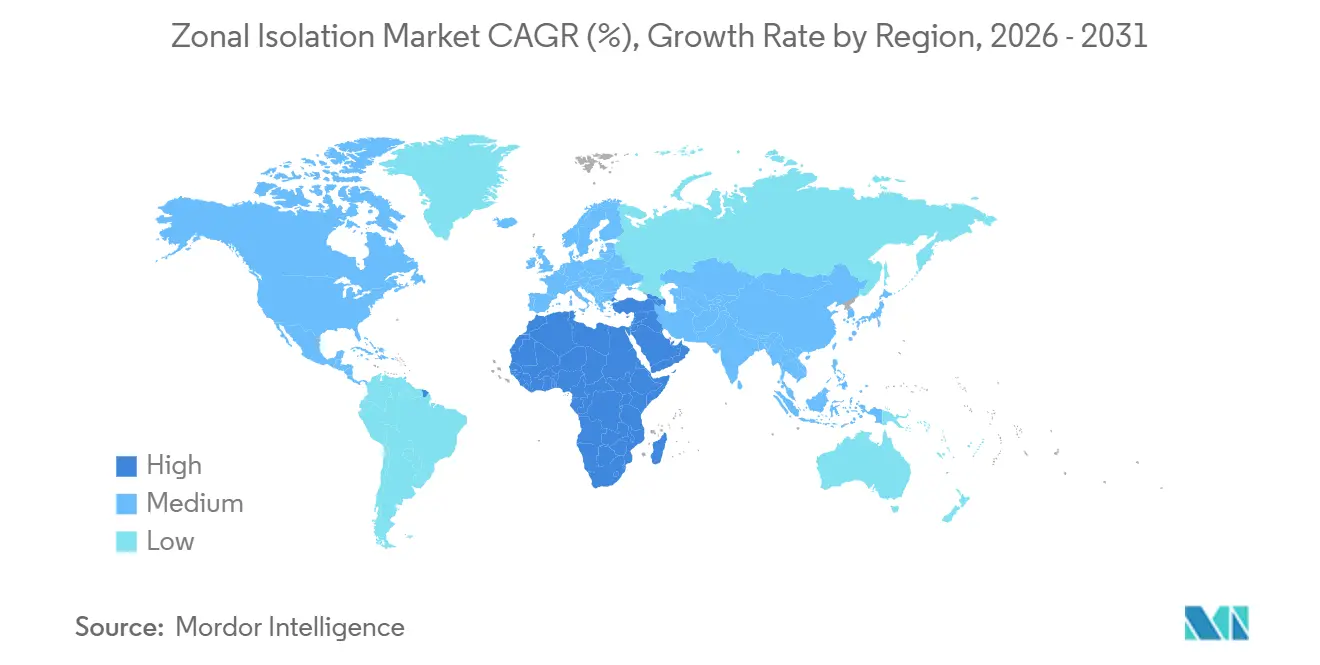

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゾーナル・アイソレーション市場分析

ゾーナルアイソレーション市場規模は、2025年の268億3,800万米ドルから2026年には279億6,000万米ドルに増加し、2031年までに365億4,000万米ドルに達すると予測されており、2026年から2031年にかけて5.5%のCAGRで成長する見込みです。需要は大量生産型シェール坑井の完成から、炭素回収貯留(CCS)注入坑井、225℃を超える環境で稼働する強化地熱システム、単一の修復作業が2億米ドルを超える可能性がある超深海坑井など、技術的に厳格なプロジェクトへとシフトしています。[1]Dev Chandrasekhar、「超深海原油ギャンブル」、thecore.in 機械式ツールは迅速な展開が可能なため引き続き主流を占めており、化学的ソリューションはジオポリマーおよび自己修復セメントの進歩に牽引され、極限条件下でマイクロアニュラスを効果的に封止しながらCO₂排出量を削減することで普及が進んでいます。[2]Baker Hughes、「InvictaSet技術シート」、bakerhughes.com さらに、非在来型貯留層の増加、水平坑井設計の普及、およびAPI Std 65-3やISO 14310などの厳格な坑井インテグリティ基準が、堅牢なバリアへの需要を高め、プレミアムパッカーおよび高性能セメントへの投資を促進しています。[3]米国石油協会、「シミュルフラック進化」、api.org また、ブラジルや中東などの地域で試験運用中の全電動インテリジェントコンプリーションの採用は、ハードウェア要件の削減という可能性をもたらしています。ただし、これらのシステムは設置後のワークオーバーが法外に高額であるため、一次セメンチングの完璧な実施の重要性を強調しています。[4]Schlumberger、「ブラジルプレソルト受注」、slb.com

主要レポートのポイント

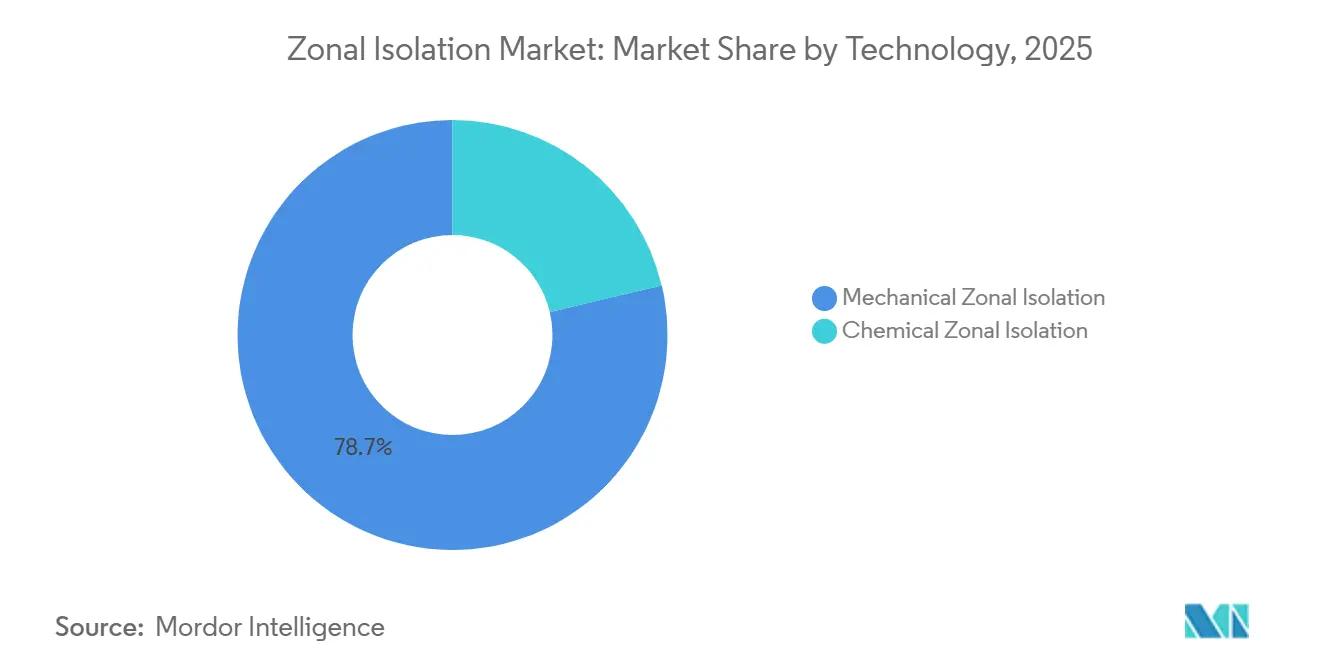

- 技術別では、機械式アイソレーションが2025年のゾーナルアイソレーション市場シェアの78.7%をリードし、化学式システムは2031年にかけて6.2%のCAGRで最も速い成長を記録しました。

- 坑井タイプ別では、垂直坑井が2025年のゾーナルアイソレーション市場シェアの41.4%をリードし、水平坑井は2031年にかけて6.4%のCAGRで最も速い成長を記録しました。

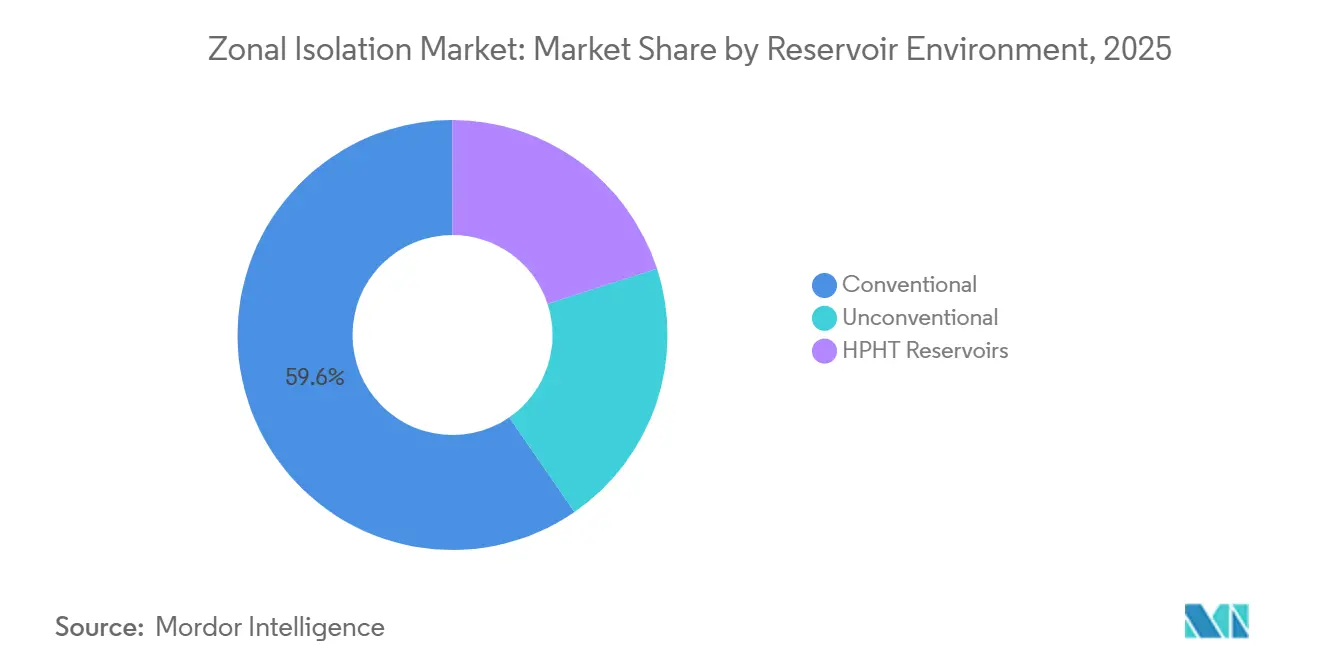

- 貯留層環境別では、在来型が2025年のゾーナルアイソレーション市場シェアの59.6%をリードし、非在来型は2031年にかけて6.7%のCAGRで最も速い成長を記録しました。

- ライフサイクルステージ別では、コンプリーション作業が2025年の売上高の47.2%を占め、成熟坑井が修復およびシャットオフ処理を必要とすることから、生産ステージの作業が6.0%という最高の予測CAGRを記録しました。

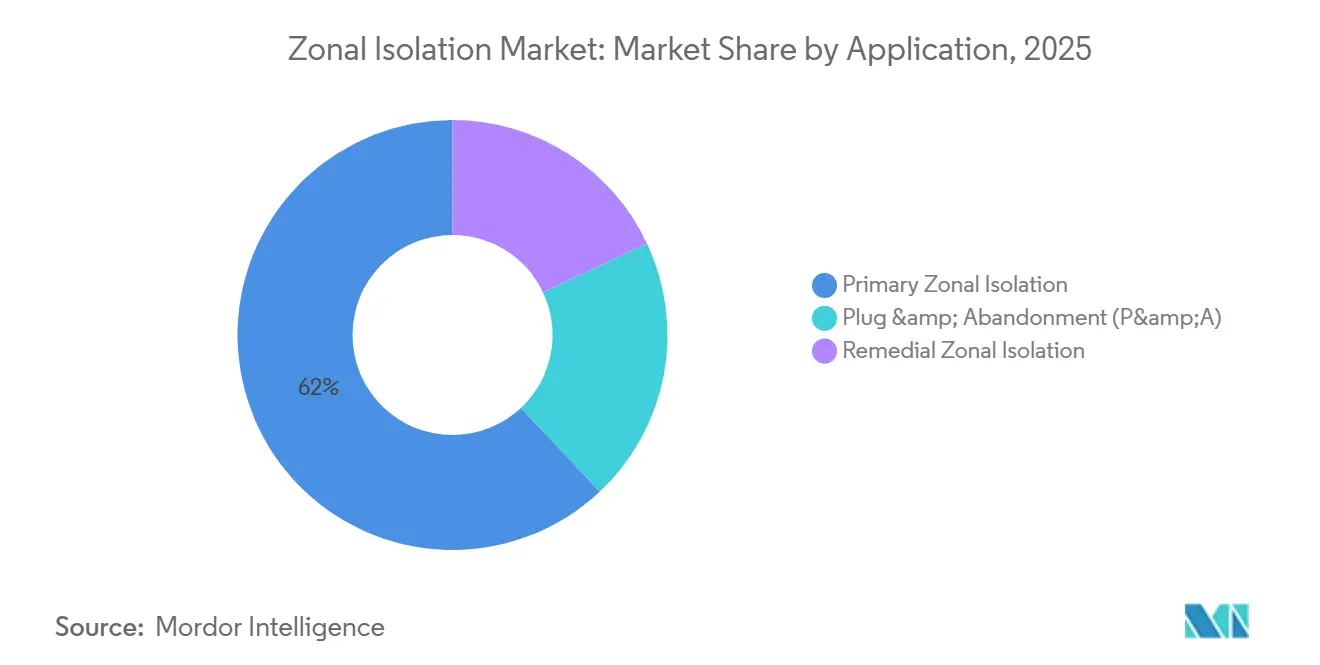

- 用途別では、一次バリアが2025年の価値の62.0%を占めましたが、修復アイソレーションは北海の大規模な坑井閉鎖・廃坑(P&A)バックログに後押しされ、6.3%のCAGRで上回ると予測されています。

- 立地別では、陸上坑井が2025年の収益の71.3%を占めましたが、ブラジル、インド、ガイアナで深海プロジェクトが増加するにつれ、海上サービスは6.6%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益の39.1%を生み出しましたが、中東・アフリカ地域はサウジアラビアのジャフラ開発を背景に、世界最速の6.5%CAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゾーナル・アイソレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェールおよびタイトガス掘削ブーム | +1.2% | 北米、アルゼンチン、中国 | 中期(2~4年) |

| 深海・超深海開発の急増 | +0.9% | ブラジル、ガイアナ、インドKG、西アフリカ | 長期(4年以上) |

| 坑井インテグリティ規制の強化 | +0.7% | 北海、メキシコ湾、カナダへのグローバルな注目 | 短期(2年以内) |

| 水平坑井および多段階フラクチャリング坑井完成の増加 | +1.1% | パーミアン、バカムエルタ、ジャフラ | 中期(2~4年) |

| 地熱ヒートループ坑井 | +0.4% | ユタFORGE、アイスランド、インドネシア | 長期(4年以上) |

| CCS注入坑井 | +0.5% | 米国、北海、湾岸協力会議(GCC) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シェールおよびタイトガス掘削ブーム

パーミアンのシミュルフラックプログラムは現在、最大8本の水平坑井を同時に破砕しており、サイクルタイムを短縮し、1ステージあたり15分以内でドリルアウト可能なコンポジットプラグへの需要を高めています。1つのパッドには最大300本のプラグが必要となり、坑井あたりのコストが低下しているにもかかわらず、より高い数量を牽引しています。サウジアラビアのジャフラ炭酸塩層では、CO₂を含む流体に耐えながら10,000フィートを超えるラテラルを封止するために、耐酸性エラストマーが必要とされています。アルゼンチンのバカムエルタは2026年までに28,040ステージを完成させる見込みであり、ブリッジプラグおよびセメントリテーナーのサプライチェーンの現地化が必要とされています。同様に、中国の四川シェールガス計画は2030年までに6,000本の新規水平坑井を計画しており、それぞれ30~50本のバリアを必要としています。

深海・超深海開発の急増

SLBのブラジルにおける35坑プレソルト契約には全電動コンプリーションが含まれており、パッカー数を削減しながら水深2,000メートルでの精密なセメント接合を必要としています。インド石油天然ガス公社(ONGC)の50億8,000万米ドルのクラスター2プロジェクトは、総深度4,200メートルに達する35坑を含み、各インジェクターは5,000psiを超える格付けのアイソレーションを必要としています。ExxonMobilのガイアナにおける生産量は2026年に日量90万バレルに達し、積層タービダイトが水コーニングを軽減するための高性能セメントの使用を必要としています。

坑井インテグリティ規制の強化

API Std 65-3パート3およびISO 14310は、永久バリアに対して検証済みの圧力・温度サイクル試験を義務付けており、オペレーターは旧来のプラグを段階的に廃止することが求められています。北海移行局(NSTA)は、セメントプラグが更新された耐久性試験に合格しない限り、坑井の操業停止を禁止しており、北海のP&A支出を維持しています。安全・環境執行局(BSEE)は、メキシコ湾の遊休坑井の期限を7年から5年に短縮し、廃坑作業を加速させています。

水平坑井および多段階フラクチャリング坑井完成

パーミアンの平均ラテラル長は現在15,000フィートを超え、60クラスター以上を有しており、2020年の坑井と比較してアイソレーションハードウェアの使用量が2倍になっています。バカムエルタも同様のトレンドをたどり、ラテラル長は10,000フィートに達しています。一方、カナダのモントニー地域では、プラグ数を削減し、運用効率を向上させ、坑井インテグリティ向上のためのセメント配置精度を改善するスライディングスリーブ設計のテストが行われています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資サイクルを抑制する原油価格の変動 | -0.8% | グローバル、北米シェールおよびフロンティア深海において深刻 | 短期(2年以内) |

| セメントの持続可能性とCO₂に関する精査 | –0.3% | 欧州、北米、アジア太平洋で台頭 | 中期(2~4年) |

| 特殊スウェルエラストマーのサプライチェーンの逼迫 | –0.2% | 北米、中東の非在来型 | 短期(2年以内) |

| 全電動コンプリーションの台頭 | –0.4% | 深海ブラジル、メキシコ湾、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設備投資サイクルを抑制する原油価格の変動

2026年初頭のブレント原油価格は1バレルあたり75~85米ドルの範囲で推移し、シェブロンは2026年の支出上限を190億米ドルに設定し、探索的深海掘削プロジェクトを延期しまし。2025年後半における米国シェールリグの8%減少は、坑井コンプリーション数の減少とプラグ消費量の低下をもたらしました。中東の国営石油会社(NOC)は数十億米ドル規模のプログラムを維持することでこれらの減少を部分的に緩和し、継続的な活動を確保しました。

セメントの持続可能性とCO₂フットプリントへの精査

炭素国境調整メカニズム(CBAM)関税は2026年に発効し、EU向けに輸入される高炭素セメントにペナルティを課します。カリフォルニア州およびノルウェーでは、石油会社が製品レベルの炭素強度開示を義務付けており、低クリンカーブレンドの採用を促進しています。例えば、Baker HughesのInvictaSetはISO-14310基準への準拠を維持しながらクリンカー含有量を30%削減し、建設・エネルギーセクターにおける持続可能性目標を支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:セメントの高度化に伴い化学式の採用が加速

機械式ツールは2025年の収益の大部分を占めましたが、自己修復型やジオポリマーブレンドなどの化学的進歩は2031年にかけて6.2%のCAGRで成長すると予測されています。Baker HughesのInvictaSetは、超臨界CO₂条件下でのCCS坑井の寿命を延ばすため、マイクロクラックにおける炭酸カルシウム析出を促進します。同様に、SLBのSqueezeCRETE は40~320°Fの温度範囲で120マイクロンのスロットに浸透し、従来のマイクロセメントを凌駕する中期修復ソリューションを提供します。化学式システムのゾーナルアイソレーション市場規模は、欧州および北米における低炭素義務に牽引されて拡大すると予測されています。同時に、トルクメニスタンにおけるWeatherfordの回転式ライナーハンガーや、メキシコ湾における石油田サービス専門企業の34,000フィート鋳鉄製リテーナーなどの機械式革新は、極限坑井条件向けハードウェアの継続的な進歩を示しています。ブリッジプラグを設置した後にその上部でセメントスクイーズを行うハイブリッドアプローチは、機械式ツールによる即時アイソレーションと硬化セメントの耐久性を組み合わせています。ISO 14310およびAPI 65-3に基づく規制試験は、機械式および化学式システムの両方が同一のインテグリティ基準を満たすことを保証し、代替ではなく共存を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

坑井タイプ別:水平坑井が坑井完成の進化を牽引

垂直掘削は2025年の市場価値の41.4%を占めると予測されており、オペレーターが貯留層との接触面積の最大化に注力するにつれ、水平坑井は6.4%の年平均成長率(CAGR)で成長しています。パーミアン盆地では、ラテラル長が現在15,000フィートを超え、坑井あたり60ステージ以上を有しており、坑井数が安定する中で坑井あたりの材料消費量を実質的に2倍にし、ゾーナルアイソレーション市場の成長を牽引しています。同様に、バカムエルタの10,000フィート水平坑井は同等の強度を示しており、GeoPark、YPF、Shell、Chevronなどのオペレーターが2026年までに28,040ステージを完成させる見込みです。クウェートやオマーンなどの地域における多分岐坑井は、追加の地表孔を必要とせずに分岐接合部を封止するためにレジンシーラントを使用するニッチな成長を示しています。その結果、ゾーナルアイソレーションにおける水平坑井の市場シェアは引き続き拡大すると見込まれています。ただし、モントニー地域におけるスライディングスリーブコンプリーションは、スリーブがプラグに取って代わる場合にツール強度が低下する可能性を示しており、セメント品質への注目が再び高まっています。

貯留層環境別:非在来型が在来型を上回る成長

在来型油田は2025年の収益の59.6%を占め、非在来型貯留層は6.7%のCAGRという成長率を示しました。2025年、パーミアン盆地の石油生産量は日量600万バレル(bpd)を超え、デラウェア坑井はそれぞれ最大10,000psiの圧力に耐えられる40~60本のプラグを必要としています。中国の6,000坑四川プログラムやインドの高圧高温(HPHT)アンダマン探査などの取り組みは、HPHT条件がより一般的になりつつあることを示しており、FFKM(パーフルオロエラストマー)を含むエラストマー化学の進歩とメタルトゥメタルシールの採用を促進しています。HPHT坑井のゾーナルアイソレーション市場は、オペレーターがより深く高温の貯留層を対象とするにつれ、着実に成長すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ライフサイクルステージ別:生産・廃坑が勢いを増す

コンプリーション作業は2025年の予測売上高の47.2%を占め、生産ステージのアイソレーションは成熟坑井における水シャットオフスクイーズ、環状圧力修復、コンフォーマンスコントロールの必要性の高まりに牽引されて6.0%のCAGRで成長すると予測されています。HelixによるNorth Sea 34坑の坑井閉鎖・廃坑(P&A)契約と、安全・環境執行局(BSEE)による厳格な遊休坑井規制は廃坑支出の増加に寄与しており、後期サービス内のゾーナルアイソレーション市場を拡大しています。管理圧力スクイーズおよびエクスパンダブルライナーは、API 65-3の永久性基準を満たしながらリグ日数を削減するのに役立つとして普及が進んでいます。これらの技術は、廃坑プロセスにおいてコストを最適化し、進化する規制・環境要件に準拠しようとするオペレーターにとって不可欠なものとなっています。

用途別:修復バリアが追い上げ

一次セメンチングおよびパッカー設置は2025年の予測市場価値の62.0%を占め、修復作業は6.3%の年平均成長率(CAGR)で成長すると予測されています。北海のオペレーターは500坑以上の期限超過坑井に対して552億3,000万米ドのP&Aコストに直面すると見込まれており、今後10年間にわたってセメントリテーナーおよびスウェルパッカーへの持続的な需要を確保しています。自己修復セメントおよびメタルスキンライナーの採用増加は、安価なスクイーズなどの短期的なコスト削減アプローチから長期的な品質と信頼性への重視へのシフトを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

立地別:海上の成長が陸上の数量を上回る

陸上はシェール坑井の膨大な数に牽引されて売上高の71.3%を占めました。しかし、各海底坑井が数百万米ドルのアイソレーション予算を必要とすることから、海上作業は6.6%の年平均成長率(CAGR)で成長しています。SLBのプレソルト全電動コンプリーションやONGCの430kmのKG-DWNフローラインネットワークなどの事例は、海上活動の多大な資本要件を強調しています。海上バリアの単一障害の修復コストは最大5,000万米ドルに達する可能性があり、これらのリスクの高い作業においてリスクを軽減し、運用効率を改善し、コストのかかる障害を防止するためのプレミアム材料、リアルタイム品質管理措置、および堅牢なシステムの重要な必要性を示しています。

地域分析

北米は2025年の収益の39.1%を占めると予測されています。パーミアンのシミュルフラックプログラムの増加はプラグへの需要を高め、安全・環境執行局(BSEE)による厳格な遊休坑井規制はメキシコ湾における坑井閉鎖・廃坑(P&A)活動への支出を加速させています。カナダでは、モントニー層でスライディングスリーブシステムのテストが行われており、ハードウェア要件を削減しながらもスリーブのクロストークを防ぐための精密なセメンチングに依存しています。これらの動向は、運用効率の改善と規制要件の遵守に向けた同地域の注力を示しています。

中東・アフリカは6.5%の年平均成長率(CAGR)を持つ最も急成長している地域です。サウジアラビアでは、ジャフラのタイト炭酸塩層が15%のCO₂を含む流体を管理するために耐酸性エラストマーを必要としています。さらに、ADNOCドリリングの坑井納期の10%改善により、オマーンとクウェートでのリグフリートの拡大に向けた資本の再配分が可能となり、両国合わせて300ユニット以上を運用しています。この地域の成長は、掘削技術の進歩に支えられた探鉱・生産活動の増加によって牽引されています。

アジア太平洋および南米は次の成長層を形成しています。中国では、四川盆地で6,000本の新規水平坑井の掘削が見込まれており、それぞれ30~50本のバリアを必要としています。南米では、ブラジルのプレソルト油田とガイアナのスタブルックブロックが多数の海底坑井の開発に貢献しており、水深2,000メートルに耐えられる高仕様セメントが必要とされています。これらの地域は、上流活動およびインフラ開発への投資増加により、大幅な成長が見込まれています。

欧州は廃坑活動へと焦点をシフトしています。北海移行局(NSTA)が管理するバックログは、堅調な海上坑井閉鎖・廃坑(P&A)サービス市場を牽引しています。このトレンドは、老朽化したインフラへの対応と環境コンプライアンス基準の達成を優先する同地域の姿勢を反映しており、廃坑サービスへの持続的な需要を確保しています。

競合環境

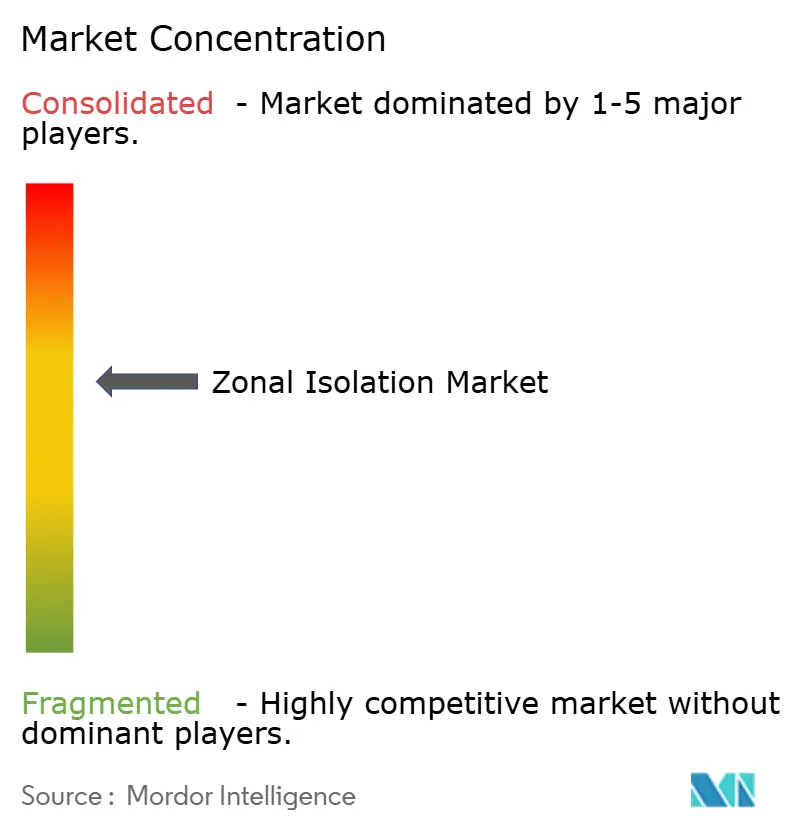

市場は適度に集中しており、Schlumberger、Halliburton、Baker Hughesが世界のセメンチングおよび機械式アイソレーション収益の相当なシェアを共同で保有しています。Baker HughesのInvictaSet再生型セメントはCCS坑井向けに設計されており、自己修復マイクロクラックに対応し、長期契約を確保しています。Weatherfordのライナーハンガーシステムへの注力は、TotalEnergiesとの北海における複数年契約につながり、ブラウンフィールドプロジェクトにおけるシングルトリップアイソレーションソリューションへの需要を示しています。

専門サプライヤーはニッチな市場ニーズに対応しています。石油田サービス専門企業は記録的な34,000フィートの鋳鉄製リテーナーを達成し、超深部高圧高温(HPHT)環境における専門知識を示しました。TAMインターナショナルは、サプライチェーンのボトルネックを軽減するために中東でのエラストマーコンパウンディングに投資しています。

全電動コンプリーションの進歩は競争環境を変える可能性があります。HalliburtonのSmartWell Turingシステムは機械式ツールへの依存を低減しながらセメントサービスの複雑性を高め、深海用途向けのインテグリティ重視のセメンチングに優れた企業に機会をもたらしています。

ゾーナル・アイソレーション産業リーダー

Schlumberger Ltd.

Halliburton Company

Baker Hughes Company

Weatherford International plc

NOV Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:GeoParkは計画されている28,040破砕ステージの一環として、バカムエルタ初の水平坑井の掘削を開始し、コンポジットプラグおよびリテーナーへの需要を牽引しています。

- 2026年2月:ADNOCドリリングは、300ユニットを超えるリグフリートの運用を目指し、オマーンおよびクウェートへの合弁事業拡大計画を発表しました。

- 2026年2月:WeatherfordはTotalEnergiesが操業するデンマーク北海のブラウンフィールド坑井のコンプリーション契約を獲得しました。

- 2025年11月:ExxonMobilのガイアナにおける生産量は日量90万バレル(bpd)に達し、ハンマーヘッドの18坑の海底坑井が高品質なアイソレーションソリューションを必要としています。

グローバルゾーナル・アイソレーション市場レポートの範囲

ゾーナルアイソレーションとは、ガス、石油、水などの流体が地質層間を移動するのを防ぐため、ケーシングと坑壁の間の環状空間に永久的な不透過性バリアを設置することを指します。このプロセスは、ゾーンを封止し、クロスフローを防止し、不要な流入を遮断することで坑井インテグリティを確保するものであり、通常は特殊なセメントまたはパッカーを使用して実現されます。

ゾーナルアイソレーション市場は、技術、坑井タイプ、貯留層環境、ライフサイクルステージ、用途、立地、地域別にセグメント化されています。技術別では、市場は機械式および化学式技術にセグメント化されています。坑井タイプ別では、市場は垂直、傾斜、水平、多分岐坑井にセグメント化されています。貯留層環境別では、市場は在来型、非在来型、HPHT貯留層にセグメント化されています。ライフサイクルステージ別では、市場は掘削、コンプリーション、生産、廃坑ステージにセグメント化されています。用途別では、市場は一次、修復、P&A用途にセグメント化されています。立地別では、市場は陸上および海上にセグメント化されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域のゾーナルアイソレーション市場の規模と予測も対象としています。各セグメントの市場規模と予測、金額(米ドル)ベースで行われています。

| 機械的ゾーナル・アイソレーション |

| 化学的ゾーナル・アイソレーション |

| 垂直坑井 |

| 偏向坑井 |

| 水平坑井 |

| 多分岐坑井 |

| 在来型 |

| 非在来型 |

| HPHT貯留層 |

| 掘削 |

| 坑井完成 |

| 生産 |

| 廃坑 |

| 一次ゾーナル・アイソレーション |

| 補修ゾーナル・アイソレーション |

| プラグ・アンド・アバンドンメント(P&A) |

| 陸上 |

| 海洋 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 機械的ゾーナル・アイソレーション | |

| 化学的ゾーナル・アイソレーション | ||

| 坑井タイプ別 | 垂直坑井 | |

| 偏向坑井 | ||

| 水平坑井 | ||

| 多分岐坑井 | ||

| 貯留層環境別 | 在来型 | |

| 非在来型 | ||

| HPHT貯留層 | ||

| ライフサイクル段階別 | 掘削 | |

| 坑井完成 | ||

| 生産 | ||

| 廃坑 | ||

| 用途別 | 一次ゾーナル・アイソレーション | |

| 補修ゾーナル・アイソレーション | ||

| プラグ・アンド・アバンドンメント(P&A) | ||

| 場所別 | 陸上 | |

| 海洋 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ゾーナルアイソレーション市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

収益は2026年の279億6,000万米ドルから2031年までに365億4,000万米ドルに増加すると予測されており、5.5%のCAGRを反映しています。

最も高い成長機会を提供する地域はどこですか?

中東・アフリカはサウジアラビアのジャフラおよびUAEの海上プログラムに牽引され、約6.5%のCAGRで拡大すると予測されています。

化学式アイソレーションシステムが普及している理由は何ですか?

ジオポリマーおよび自己修復セメントはCO₂強度を削減し、機械式ハードウェアなしに自律的にマイクロクラックを修復することで、より厳格なインテグリティ規則を満たしています。

坑井数が少ないにもかかわらず海上需要を牽引しているものは何ですか?

各深海坑井は数百万米ドルのバリアシステムを必要とし、障害は数千万米ドルのコストをもたらすため、オペレーターはプレミアムパッカーおよびセメントに多大な投資を行っています。

全電動コンプリーションはバリア消費にどのような影響を与える可能性がありますか?

機械式パッカーを排除する一方で、完璧な一次セメントの必要性を高め、ハードウェアから高品質セメンチングサービスへの支出シフトをもたらす可能性があります。

最も急速に拡大しているライフサイクル段階はどれですか?

生産フェーズのサービスはオペレーターがフロー最適化とインターバルコントロールを重視する中、年間6.1%の成長が見込まれています。

最終更新日: