モノサイト活性化試験市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 350.20 百万米ドル |

| 市場規模 (2031) | 498.70 百万米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノサイト活性化試験市場分析

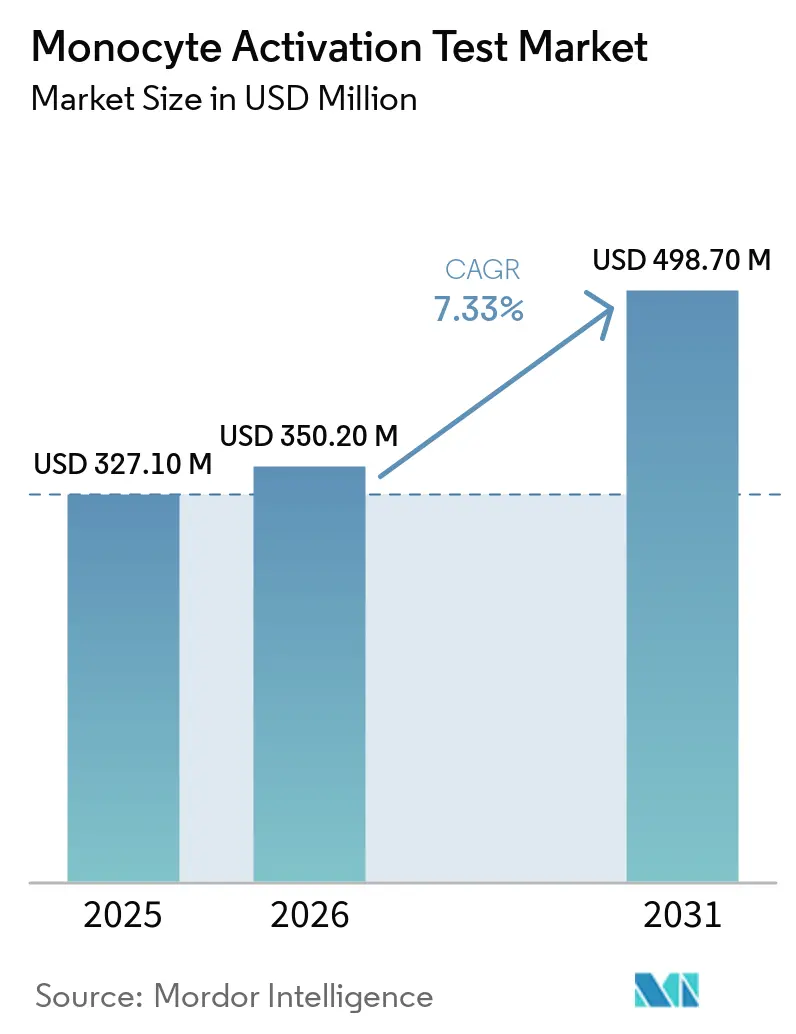

モノサイト活性化試験市場規模は、2025年の3億2,710万USDから2026年には3億5,020万USDに成長し、2026年~2031年にかけて7.33%のCAGRで2031年までに4億9,870万USDに達すると予測されています。

ヒト細胞アッセイはエンドトキシンおよび非エンドトキシンの両方を検出できるため、ウサギ発熱物質試験および細菌性エンドトキシン試験とは異なり、需要が高まっています。欧州薬局方はウサギ試験を廃止しており、バイオ医薬品、ワクチン、および細胞療法のメーカーはMATを検証するか、出荷遅延のリスクを負うかを迫られています [1]欧州医薬品品質・ヘルスケア局、「ウサギ試験の廃止および第5.1.13章」、EDQM.eu。迅速なELISA、レポーター遺伝子、およびデジタルPCRフォーマットにより、所要時間が2日から5時間に短縮され、QCのボトルネックが解消され、リアルタイム出荷戦略との整合性が図られています。2025年の遺伝子療法安全性事象により、FDAの自然免疫活性化への注目が高まり、開発プログラムにおけるMATの早期使用が促進されました。アジア太平洋地域のグリーンフィールドバイオ製造設備は、ウサギインフラを持たずにMATを採用しており、北米および欧州ではコンプライアンス主導の代替サイクルが進んでいます。

主要レポートのポイント

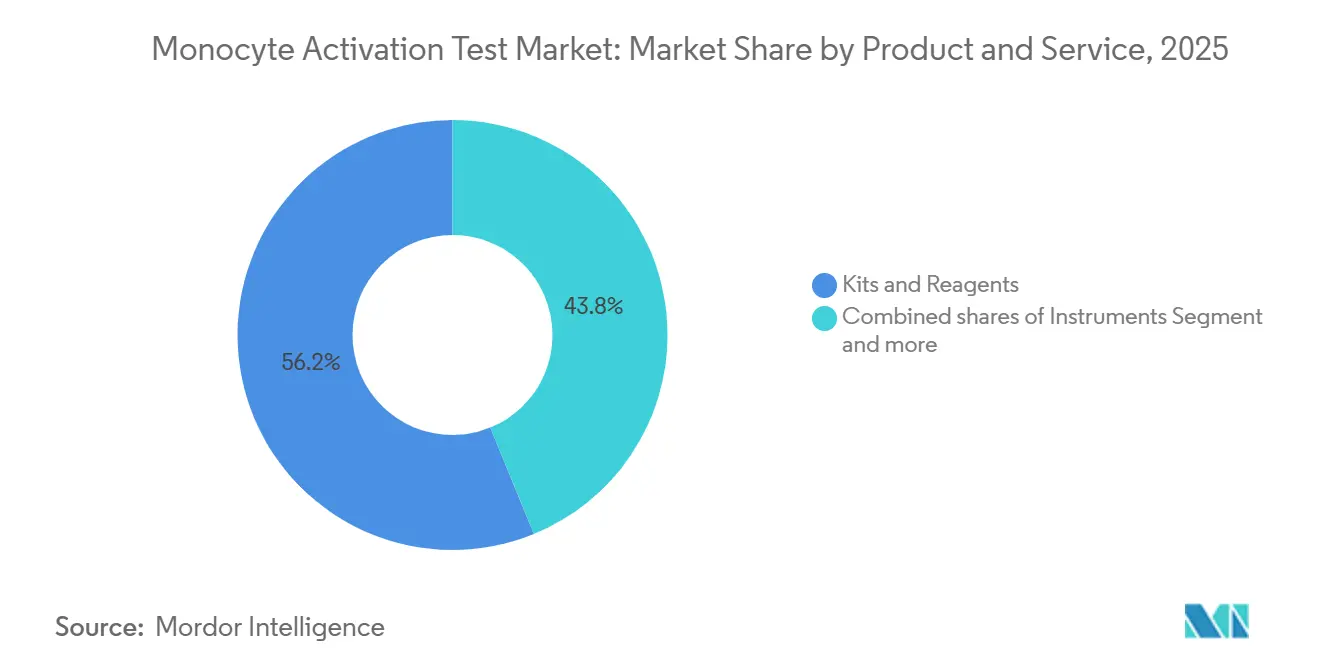

- 製品・サービス別では、キットおよび試薬が2025年のモノサイト活性化試験市場において56.18%の市場シェアを占め、2031年にかけて7.65%のCAGRで拡大しています。

- 供給源別では、PBMCベースのアッセイが2025年のモノサイト活性化試験市場の43.87%を占めていますが、細胞株ベースのシステムは2031年にかけて7.93%で成長しています。

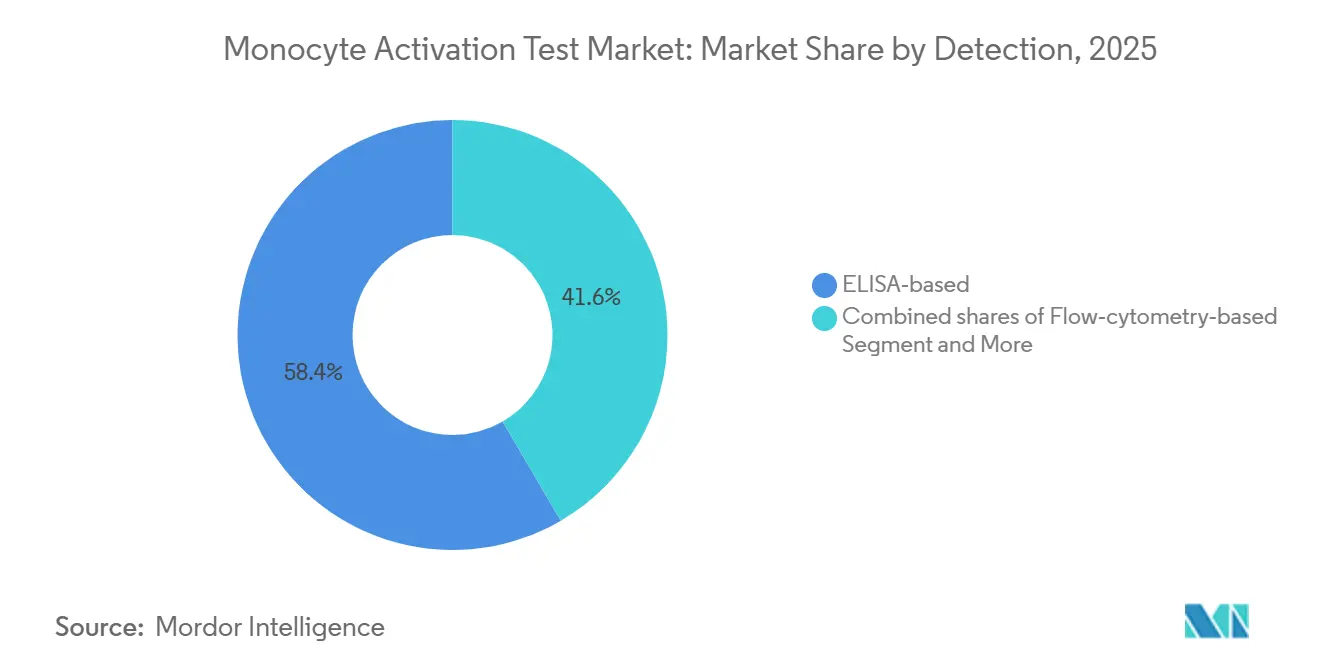

- 検出法別では、ELISAによる検出が2025年のモノサイト活性化試験市場規模の58.39%を占め、qPCR/レポーター遺伝子フォーマットは2031年にかけて8.01%のCAGRで進展しています。

- 用途別では、医薬品開発およびバッチ出荷が2025年のモノサイト活性化試験市場の44.88%を占め、ワクチン開発は2031年にかけて7.67%のCAGRで加速しています。

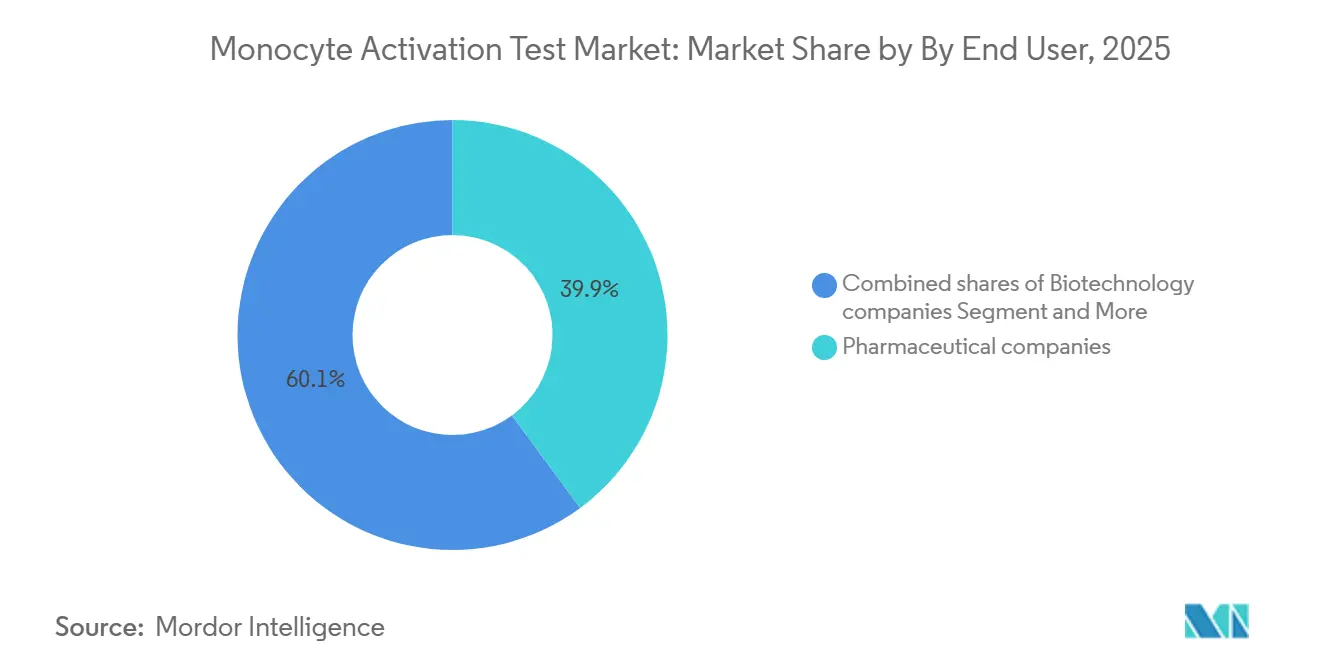

- エンドユーザー別では、製薬企業が2025年に39.87%の収益を獲得し、バイオテクノロジー企業が2026年~2031年にかけて7.76%のCAGRで最も急成長するチャネルとなっています。

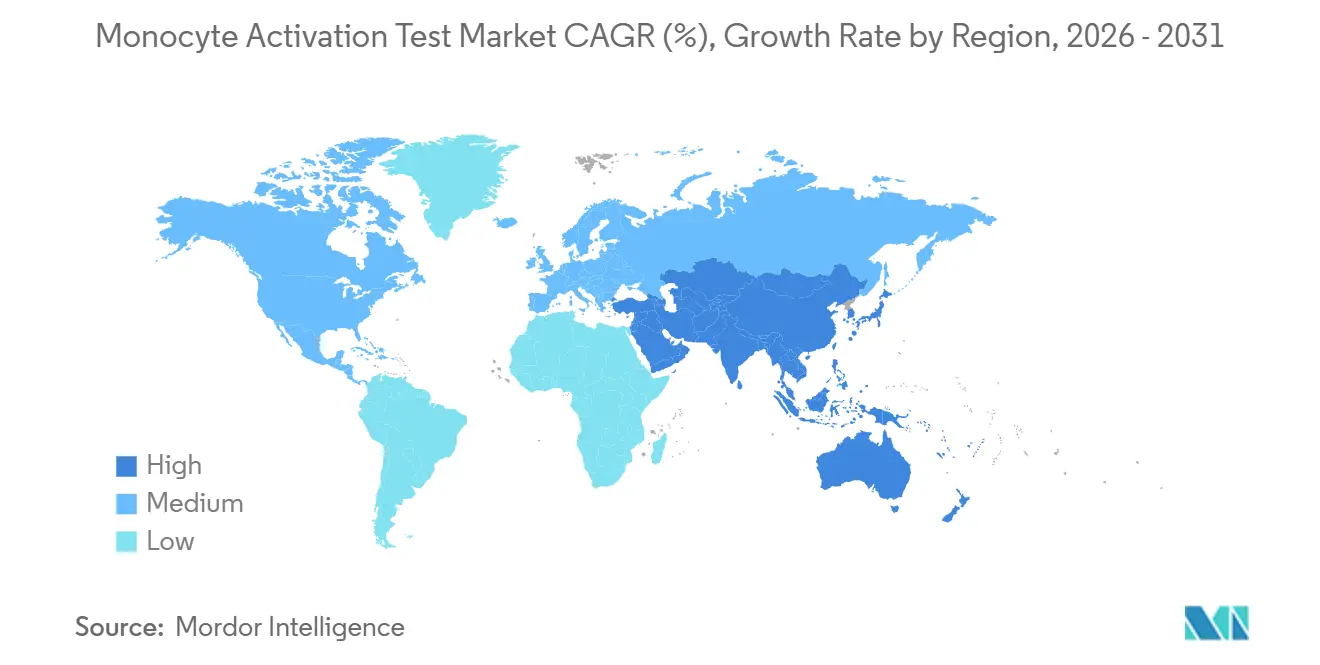

- 地域別では、北米が2025年に38.39%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて最も高い地域CAGRである7.59%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモノサイト活性化試験市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州におけるウサギ発熱物質試験の規制段階的廃止がMAT採用を加速 | +1.8% | 欧州、中東・アフリカへの波及 | 短期(2年以内) |

| バイオ医薬品、細胞/遺伝子療法、および非経口パイプラインの拡大が発熱物質試験量を増加 | +1.5% | グローバル、北米・欧州・アジア太平洋コアに集中 | 中期(2~4年) |

| 倫理的/3Rs義務および企業サステナビリティ方針が動物不使用試験を支持 | +0.9% | 欧州、北米、オーストラリア | 中期(2~4年) |

| 迅速なMATフォーマットがサイクルタイムおよびQCボトルネックを削減 | +1.2% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| 新EU欧州薬局方5.1.13「発熱原性」およびNEPリスク評価がBET/rFCでは不十分な場合にMATを推進 | +1.0% | 欧州、MENA・ラテンアメリカへの規制的影響の拡大 | 中期(2~4年) |

| PBMCサプライのスケーリングおよびベンダーパートナーシップがロット間再現性とグローバル可用性を向上 | +0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるウサギ発熱物質試験の規制段階的廃止がMAT採用を加速

欧州薬局方は2026年1月1日に第2.6.8章からウサギ発熱物質試験を廃止し、2025年7月までに57のモノグラフから削除することで、MAT投資を遅らせていた最後の規制上の代替手段を排除しました。メーカーはすべてのプロセス変更に対して非エンドトキシン発熱物質リスク評価を実施しなければならず、複雑なバイオ医薬品に対してMATが事実上義務付けられています。欧州薬局方の基準を参照する中東・アフリカの規制当局は国内ガイドラインを更新しており、対応可能な需要が拡大しています。以前ウサギで試験されていた欧州の非経口製品の大部分は2026年半ばまでにMATへの移行が必要となり、短期的な急増が中期的にラテンアメリカおよびMENAへと波及します。

バイオ医薬品・細胞/遺伝子療法パイプラインの拡大が発熱物質試験量を増加

遺伝子療法への投資は2024年に152億USDに達し、新規試験の半数以上が腫瘍学以外の分野で行われており、TLR非依存性経路を介してモノサイトを活性化する脂質ナノ粒子、ウイルスカプシド、および新規賦形剤が登場しています [2]「遺伝子療法のジェットコースターに乗って2026年へ」、Inside Precision Medicine、insideprecisionmedicine.com。2025年のAAV関連死亡事例を受けた自然免疫活性化に対するFDAの精査強化により、前臨床およびフェーズI段階でのMAT採用が促進されました。mRNAワクチンはその必要性を示す好例であり、そのイオン化可能な脂質は通常のエンドトキシンアッセイでは検出できないTNF-αおよびIL-6を誘導します。したがって、試験量はバッチ出荷を超えて開発・検証ワークフローにまで拡大しており、特に北米および欧州において顕著であり、アジア太平洋地域は2030年にかけて設備を増強しています。

倫理的/3Rs義務および企業サステナビリティ方針が動物不使用試験を支持

EU指令2010/63および企業のESG報告が動物試験の代替への圧力を強めています。Charles Riverは代替法推進プロジェクト内にMATを位置付け、規制上の必要性と倫理的要請を結びつけています。EDQMの2026年2月のシンポジウムは代替法へのコミットメントを再確認し、主要な製薬企業はESG開示に動物不使用試験の目標を組み込んでいます。これらの方針は規制上・技術上のドライバーを増幅させ、3Rs施行が強力な地域での需要を持続させています。

迅速なMATフォーマットがサイクルタイムおよびQCボトルネックを削減

従来のPBMC MATには最大2日間を要します。LonzaのPyroCell MAT迅速システムおよびNOMO-1 NF-κBルシフェラーゼキットは0.013 EU/mL未満の感度で3~5時間以内に結果を提供します。デジタルPCRプラットフォームは4時間以内にサイトカインmRNAを定量化します。より迅速なターンアラウンドは細胞療法および高スループットワクチンのリアルタイム出荷戦略と整合しています。早期採用は米国および欧州で進んでいますが、価格プレミアムが2028年まで普及を制限しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬局方承認の非調和および製品固有の検証がグローバル展開を遅延 | -1.3% | グローバル、日本・ラテンアメリカ・アジア太平洋の一部で深刻 | 中期(2~4年) |

| ドナー/アッセイの変動性およびラボ間再現性の課題がQA/検証負担を増大 | -0.8% | グローバル | 長期(4年以上) |

| NEP参照標準および対照材料の不足が堅牢なPSVおよび比較可能性を制約 | -0.6% | グローバル | 長期(4年以上) |

| 専門機器/検出法(ELISA/レポーター)および訓練されたスタッフの必要性が参入コストを上昇 | -0.7% | グローバル、新興市場および中小企業で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薬局方承認の非調和および製品固有の検証がグローバル展開を遅延

USPには専用のMAT章がなく、スポンサーは<1225>に基づく完全な代替法検証および製品固有の確認を実施する必要があり、製品ごとに6~12ヶ月および最大50万USDが追加されます。日本および国際薬局方はMATを完全に省略しており、それらの市場向けにウサギまたはエンドトキシン試験の二重実施を余儀なくされています。ICH Q4BがMATに拡張されるまで、多国籍企業は重複コストと科学的利益を比較検討しています。

ドナー/アッセイの変動性およびラボ間再現性の課題がQA負担を増大

PBMCドナーの11%は低応答者であり、5日間の冷蔵保存により反応性が3分の1に低下します。ロット間の再検証によりコストが増加し、アッセイ間CVが最大45%に達することは典型的なエンドトキシン試験の変動性を超えています。細胞株プラットフォームは変動性を解決しますが、薬局方ガイダンスが限られています。この技術的ハードルは、小規模ラボおよびコスト重視のメーカーにおける採用を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:キットが収益を牽引、サービスが検証の複雑性を取り込む

キットおよび試薬がモノサイト活性化試験市場をリードし、2025年に56.18%のシェアを占め、7.65%のCAGRで成長しています。迅速なELISAおよびレポーター遺伝子フォーマットが需要を支えています。機器は1台のリーダーが複数のアッセイをサポートするため、より小さなシェアを占めていますが、細胞ベースのワークフローには不可欠であり、BMG LABTECHなどのベンダーは37℃インキュベーションおよび5% CO₂制御を備えたマルチモードリーダーを提供しています。バイオテク企業が検証をアウトソーシングするにつれてサービスが拡大しており、Charles Riverはターンキー試験、干渉研究、および規制コンサルティングを提供し、複雑性を収益化しています。

大手バイオファーマはユニットコスト削減のためにMATを内製化する一方、小規模スポンサーはCROを活用して設備投資を回避しています。サービス収益は製品上市および検証サイクルに連動した断続的なものであるのに対し、キット販売はバッチごとに繰り返し発生します。細胞、試薬、参照標準、およびプロトコルを統合したポートフォリオを持つサプライヤーは採用障壁を下げ、マージンを守ります。方法開発および申請サポートを含むサービスバンドルへの需要が増加しており、モノサイト活性化試験市場内に二速のエコシステムが生まれています。

供給源/細胞システム別:細胞株が再現性で台頭、PBMCが臨床的関連性を維持

PBMCベースの方法は薬局方の先例により、2025年のモノサイト活性化試験市場シェアの43.87%を占めています。細胞株プラットフォームは再現性の優位性に牽引され、7.93%のCAGRで進展しています。NOMO-1またはTHP-1 NF-κBルシフェラーゼアッセイは0.013 EU/mL未満の検出限界を実現し、ドナースクリーニングコストを排除します [3]NOMO-1 NF-κBルシフェラーゼレポーターアッセイ研究、Nature、nature.com。全血フォーマットは、ロジスティクスがスケールを制限するため、ファージ療法および複雑なマトリックスにおいてニッチな存在にとどまっています。

細胞株は高容量を扱うワクチンメーカーおよびCDMOに魅力的ですが、規制当局はPBMCアッセイとの同等性を示すブリッジング試験を要求しています。MHRAの2025年ファージ療法ガイダンスは細胞供給源を規定せずにMATを受け入れており、検証済み代替法への開放性を示しています。GMP製造のためのhiPSC由来マクロファージは将来有望な経路を提供しますが、検証を待っている状況です。PBMCと細胞株の共存により、モノサイト活性化試験市場において予算とリスクプロファイルに応じた差別化されたオプションが確保されています。

検出法別:ELISAが優位、レポーター遺伝子が変革をもたらす

ELISAは2025年のモノサイト活性化試験市場の58.39%を占め、IL-6はPBMCアッセイのデフォルトサイトカインとして残っています。レポーター遺伝子およびqPCRプラットフォームはターンアラウンドを短縮しダイナミックレンジを拡大するため、8.01%のCAGRでスケーリングしています。細胞株におけるNF-κBルシフェラーゼアッセイは3時間以内に結果を提供し、ELISAより30倍以上低いエンドトキシンレベルを検出し、リアルタイム出荷ニーズを満たします。フローサイトメトリーは機序的な洞察を提供しますが、薬局方コンプライアンスに必要な定量的効力アウトプットが不足しています。

スポンサーは規制上の親しみやすさ、速度、および感度に基づいて検出技術を選択します。マルチモードキットを提供するサプライヤーは、製品が開発から商業化へと進むにつれてフォーマットを切り替えられるようにし、モノサイト活性化試験市場全体で試薬および機器のクロスセル機会を創出しています。

用途別:バッチ出荷がリード、ワクチンが固有の発熱原性で加速

医薬品開発およびバッチ出荷が2025年収益の44.88%を占めました。ワクチン開発は最も急成長する用途であり、7.67%のCAGRを示しています。これは脂質ナノ粒子およびアジュバント添加ワクチンが本質的にモノサイトを活性化するため、欧州薬局方2.6.40の下でMATが不可欠となっているためです。医療機器および原材料試験は規模は小さいものの、ISO 10993の更新が材料媒介発熱物質よりも生物学的汚染物質を強調するにつれて増加しています。

バッチ出荷量がベースライン需要を支え、ワクチンのスケールアップが増分成長を加えています。機器および原材料試験はエンドユーザーセグメントを多様化し、モノサイト活性化試験市場全体での採用を広げています。

エンドユーザー別:バイオテクのアウトソーシングが製薬の内製化を上回る

バイオテクノロジー企業は2031年にかけて7.76%のCAGRで拡大すると予測されており、機器および方法検証の20万~50万USDの初期コストを吸収するのではなく、検証を受託研究機関にアウトソーシングするため、モノサイト活性化試験市場全体よりも速く成長しています。

製薬企業は2025年のモノサイト活性化試験市場シェアの39.87%を占め、この地位は高容量注射剤ポートフォリオに支えられており、内製試験によりバッチあたりのコストが外部サービスの300~500USDに対して50~100USDに抑えられています。医療機器メーカーはより小さいながらも増加するコホートであり、ISO 10993-11およびISO/TR 21582が血液または組織接触機器の発熱物質スクリーニングを強調するようになり、ISO 10993-12に基づく抽出プロトコルおよびリーチャブルがモノサイト活性化を抑制しないことを確認するための干渉研究が必要となっています。

地域分析

北米は2025年に収益の38.39%を占めました。FDAは完全な検証を条件にMATを代替法として受け入れていますが、薬局方章の不在がコストを引き上げています。Lonzaのメリーランド州における1万8,000平方フィートの拡張は、持続的な地域需要を示しています。集中した遺伝子療法パイプラインおよび2025年の安全性事象後の精査強化が早期段階での採用を促進しています。カナダおよびメキシコの貢献は限定的ですが、メキシコのバイオシミラーメーカーは輸出基準を満たすためにMATを導入しています。

欧州のシェアは法的確実性から恩恵を受けています。ウサギ試験は廃止され、非エンドトキシン発熱物質リスク評価が義務付けられています。ドイツ、英国、およびフランスは、密集したバイオファーマクラスターと強力な3Rs文化により先頭を走っています。EDQMの2026年シンポジウムが実施ガイダンスを提供し、採用を円滑化しました。南欧での採用は遅れていますが、調和された基準を通じたMENAおよびラテンアメリカへの波及が成長を持続させています。

アジア太平洋地域は最も急成長する地域であり、2031年にかけて7.59%のCAGRを示しています。中国およびインドはウサギインフラを持たない細胞療法およびバイオシミラー工場をスケールアップし、当初からMATを採用しています。日本の薬局方のギャップにより二重試験が強制され、成長が抑制されています。韓国は細胞療法のリーダーシップを活用し、オーストラリアの規制当局はインビトロ法を優先しています。東南アジアおよび台湾は輸出市場要件に合わせるにつれて新興採用者として台頭しています。中東・アフリカおよび南米は規模は小さいながらも戦略的な地域です。GCC保健当局およびブラジルのANVISAは欧州基準との整合を段階的に進めており、キットおよび検証サービスの新市場を開拓しています。

競合環境

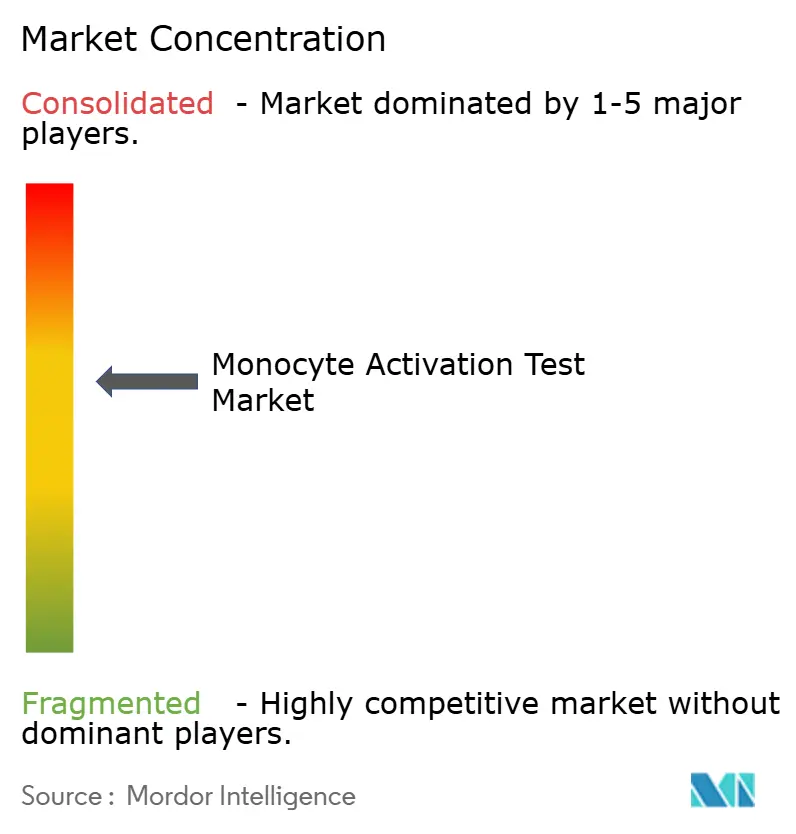

上位5社のサプライヤーであるLonza、Merck KGaA、Charles River、Eurofins、およびFUJIFILM Wakoは合算収益の大部分を占め、専門企業には適度な余地が残されています。LonzaおよびMerckは試薬、参照標準、およびマルチモード機器にわたる統合ポートフォリオを活用し、クライアントの検証負担を軽減しています。Charles RiverおよびEurofinsはMATをより広範なバイオ医薬品試験スイートにパッケージ化し、ウサギ試験から移行するスポンサーを引き付けています。

技術競争はスピードを中心に展開されています。Lonzaの2023年PyroCell MAT迅速システムはターンアラウンドを翌日プラス迅速ELISAに短縮し、細胞株NF-κBルシフェラーゼプラットフォームは超低検出限界で3時間の結果を提供します。FUJIFILMは2025年のライフサイエンスブリーフィングでMATを成長の柱として強調しました。新興の破壊的企業にはhiPSC由来マクロファージサプライヤーおよび4時間ワークフローを目指すデジタルPCR開発者が含まれます。

SGS、Nelson Labs、およびWuXi AppTecなどのCROは、薬局方の不調和が続く中で不可欠な高マージンの検証コンサルティングを取り込んでいます。ニッチな細胞株イノベーターおよび試薬メーカーはドナー変動性と感度のギャップを活用しています。欧州の代替サイクルが2027年にピークを迎えるにつれ、サプライヤーはアジア太平洋地域およびラテンアメリカへとピボットし、モノサイト活性化試験市場全体でシェアを守るために規制コンサルタンシーをバンドルしています。

モノサイト活性化試験産業リーダー

Lonza Group Ltd.

Merck KGaA

Charles River Laboratories International, Inc.

Eurofins Scientific SE

FUJIFILM Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:EDQMがウサギ試験廃止後のMAT実施に関するシンポジウムを開催し、検証および再現性に関するガイダンスを提供しました。

- 2025年11月:Burgmaierらが国際分子科学誌においてウサギ試験に対するMAT同等性を検証し、FDAがBLA申請においてその方法を受け入れました。

- 2025年2月:FUJIFILMのバイオCDMO戦略が欧州のRPT段階的廃止に合わせたMATキット発売を強調しました。

グローバルモノサイト活性化試験市場レポートの範囲

本レポートの範囲によると、モノサイト活性化試験は、非経口薬、バイオ医薬品、および医療機器における発熱物質(発熱誘発物質)の広範なスペクトルを検出するためにヒトモノサイトを利用する高感度インビトロアッセイです。ヒト自然免疫応答の初期段階をシミュレートすることにより、MATはウサギ発熱物質試験(RPT)などの従来の動物ベースの方法よりもヒト応答のより正確な予測を提供します。

モノサイト活性化試験市場は、製品・サービス別、供給源別、検出法別、用途別、エンドユーザー別、および地域別にセグメント化されています。製品・サービス別では、市場はキットおよび試薬、機器、およびサービスにセグメント化されています。供給源別では、市場はPBMCベース、細胞株ベース、および全血ベースにセグメント化されています。検出法別では、市場はELISAベース、フローサイトメトリーベース、およびqPCR/レポーター遺伝子ベースにセグメント化されています。用途別では、市場は医薬品開発、ワクチン開発、固有の発熱原性ワクチン、医療機器、および原材料にセグメント化されています。エンドユーザー別では、市場は製薬企業、バイオテクノロジー企業、医療機器メーカー、CRO/CMO/CTO、および学術・研究機関にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(USD)で提供されています。

| キットおよび試薬 |

| 機器 |

| サービス(CRO/CTO試験、検証、トレーニング) |

| PBMCベース |

| 細胞株ベース(例:MM6、THP-1、NOMO-1) |

| 全血ベース |

| ELISAベース |

| フローサイトメトリーベース |

| qPCR/レポーター遺伝子ベース(例:NF-κBルシフェラーゼ、dPCR) |

| 医薬品開発/バッチ出荷 |

| ワクチン開発および固有の発熱原性ワクチン |

| 医療機器(材料媒介発熱物質) |

| 原材料/賦形剤/API |

| 製薬企業 |

| バイオテクノロジー企業 |

| 医療機器メーカー |

| CRO/CMO/CTO |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | キットおよび試薬 | |

| 機器 | ||

| サービス(CRO/CTO試験、検証、トレーニング) | ||

| 供給源別 | PBMCベース | |

| 細胞株ベース(例:MM6、THP-1、NOMO-1) | ||

| 全血ベース | ||

| 検出法別 | ELISAベース | |

| フローサイトメトリーベース | ||

| qPCR/レポーター遺伝子ベース(例:NF-κBルシフェラーゼ、dPCR) | ||

| 用途別 | 医薬品開発/バッチ出荷 | |

| ワクチン開発および固有の発熱原性ワクチン | ||

| 医療機器(材料媒介発熱物質) | ||

| 原材料/賦形剤/API | ||

| エンドユーザー別 | 製薬企業 | |

| バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| CRO/CMO/CTO | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モノサイト活性化試験市場は2031年までにどの程度の規模になると予測されていますか?

2026年から2031年にかけて7.33%のCAGRで拡大し、4億9,870万USDに達すると予測されています。

欧州が他の地域よりも速くMATを採用しているのはなぜですか?

欧州薬局方がウサギ発熱物質試験を廃止し、非エンドトキシン発熱物質リスク評価を義務付けており、MATがデフォルトのアッセイとなっています。

どの製品カテゴリーが収益をリードしていますか?

キットおよび試薬は、ターンアラウンドタイムを短縮する迅速なELISAおよびレポーター遺伝子フォーマットにより、2025年に56.18%のシェアを占めています。

グローバルなMATの展開を制約しているものは何ですか?

欧州以外での調和された薬局方章の欠如により、二重検証が強制されコストが増加し、採用が抑制されています。

最終更新日: