次世代抗体治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

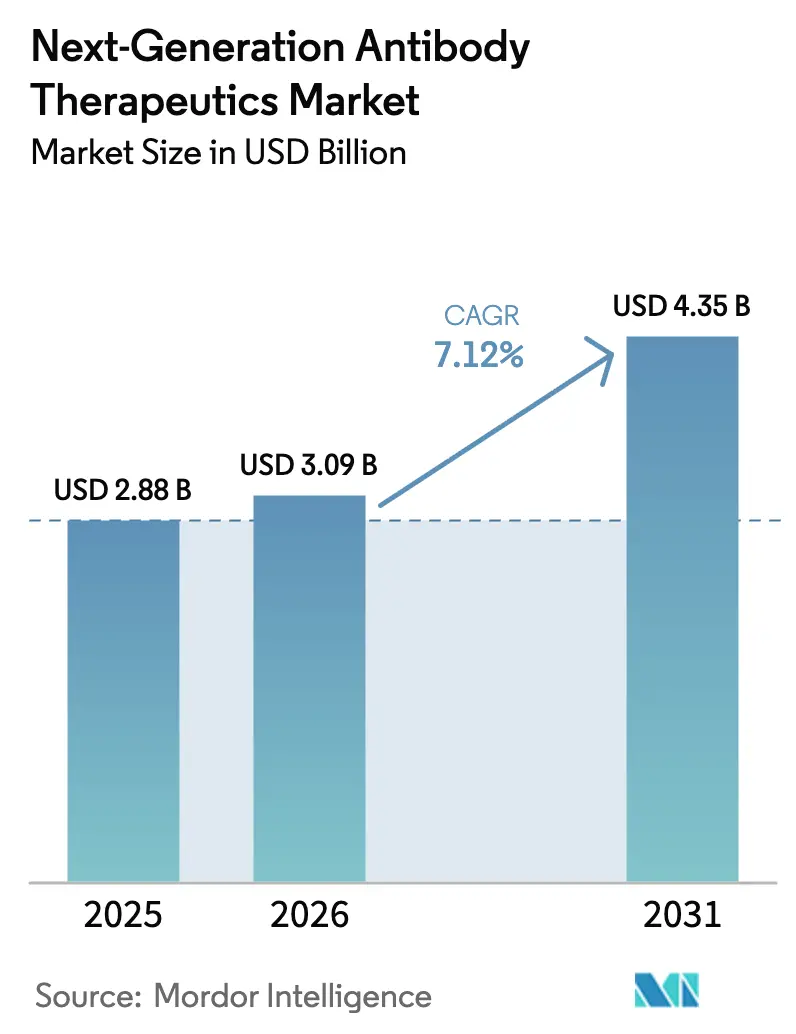

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 4.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代抗体治療薬市場分析

次世代抗体治療薬市場規模は2026年に30億9,000万米ドルと推定され、2025年の28億8,000万米ドルから成長し、2031年には43億5,000万米ドルに達する見込みで、2026年から2031年にかけて7.12%のCAGRで成長しています。この堅調な中一桁台の成長軌跡は、標的細胞傷害性、二重経路免疫調節、および長半減期投与を実現する高度な抗体フォーマットの臨床的・商業的影響力の高まりを示しています[1]米国食品医薬品局、「モノクローナル抗体製品の開発の近代化」、fda.gov。固形腫瘍における急速な臨床的検証、自己免疫疾患への着実な適用拡大、ならびにますます支持的な規制の枠組みが相まって普及を加速させています。人工知能によるデザイン設計の統合は創薬サイクルを短縮し、革新的な製剤科学が慢性疾患レジメンにおける静脈内投与から皮下投与へのシフトを推進しています。これらの進展が総じて、次世代抗体治療薬市場をバイオ医薬品分野における高付加価値成長エンジンとして強化しています。北米は成熟した償還制度と充実した臨床試験ネットワークの強みを背景にリーダーシップを維持していますが、アジア太平洋における製造拠点の拡大やEUの支援的政策により、2030年まで持続的なグローバル競争が確保されています。

主要レポートの要点

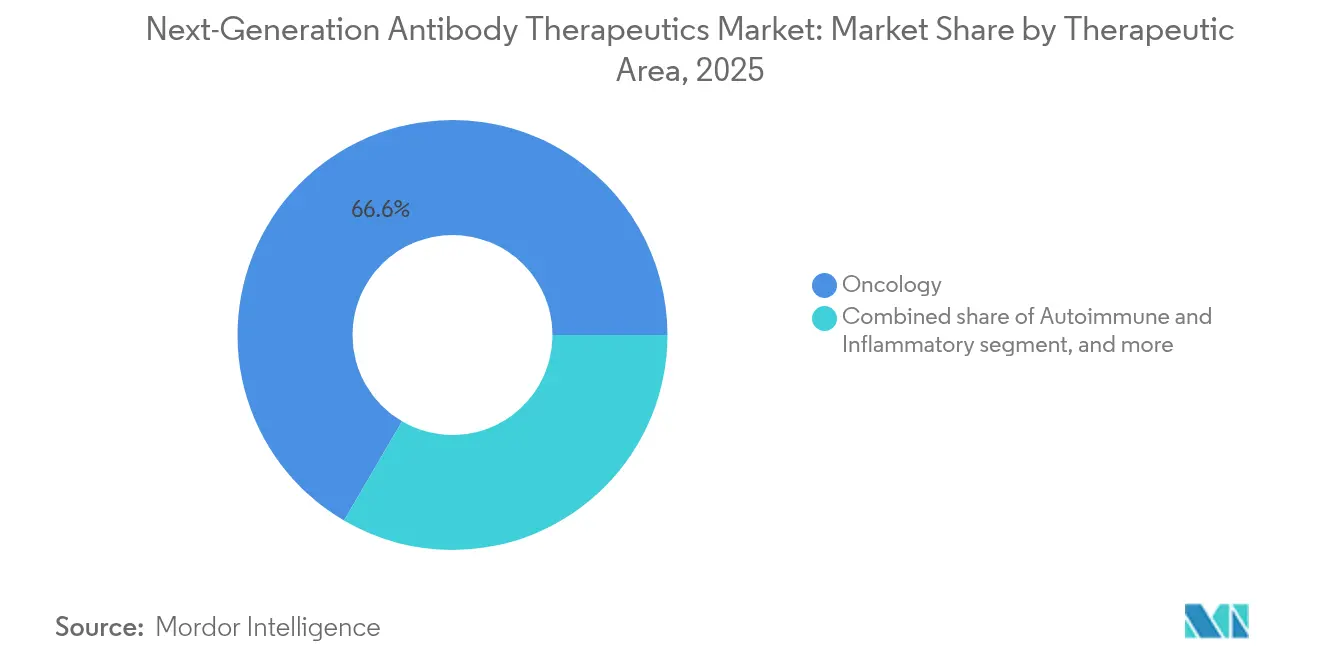

- 治療領域別では、腫瘍学が2025年の次世代抗体治療薬市場シェアの66.58%を占め、非腫瘍学セグメントは2026年から2031年にかけて9.38%のCAGRで成長する見込みです。

- 技術別では、ADCが2025年の収益プールの43.52%を占め、二重特異性・多重特異性フォーマットは予測期間中に10.92%のCAGRで拡大しています。

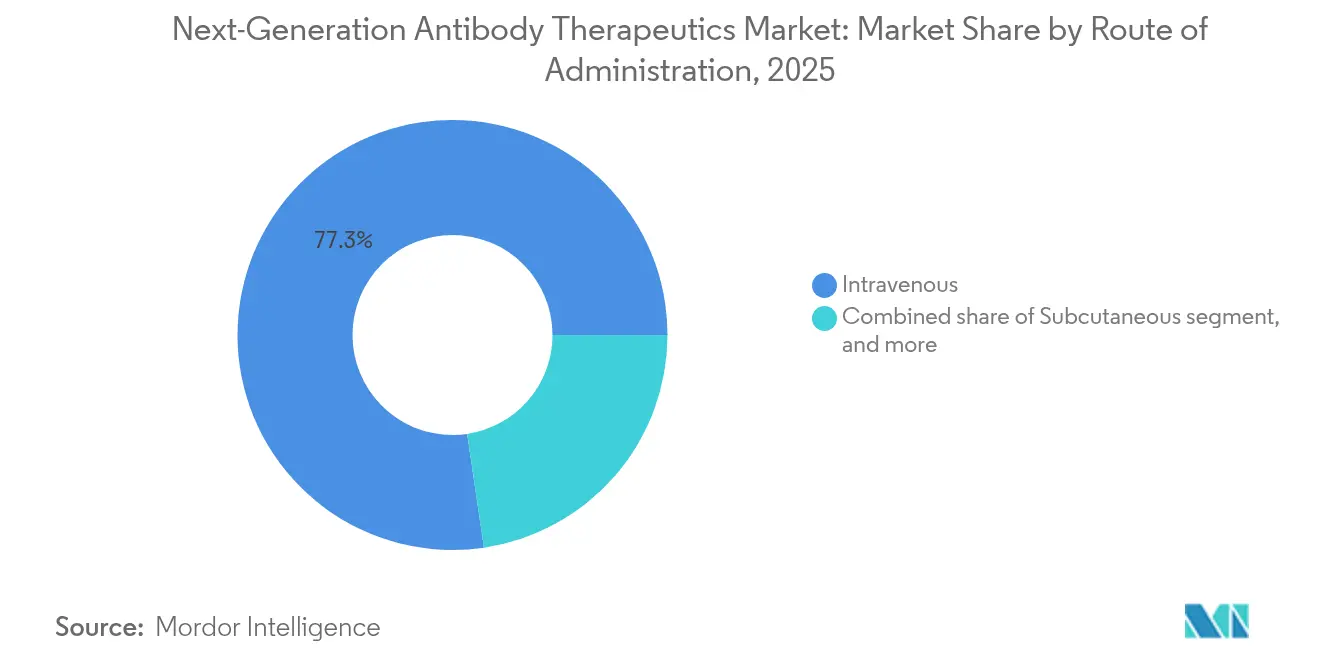

- 投与経路別では、皮下製剤が8.76%のCAGRで拡大しており、2025年に77.34%の市場シェアを持つ静脈内投与ベースに挑戦しています。

- 流通チャネル別では、専門クリニックおよびがんセンターが8.84%のCAGRで成長していますが、2025年に58.27%のシェアを持つ病院薬局には依然として及んでいません。

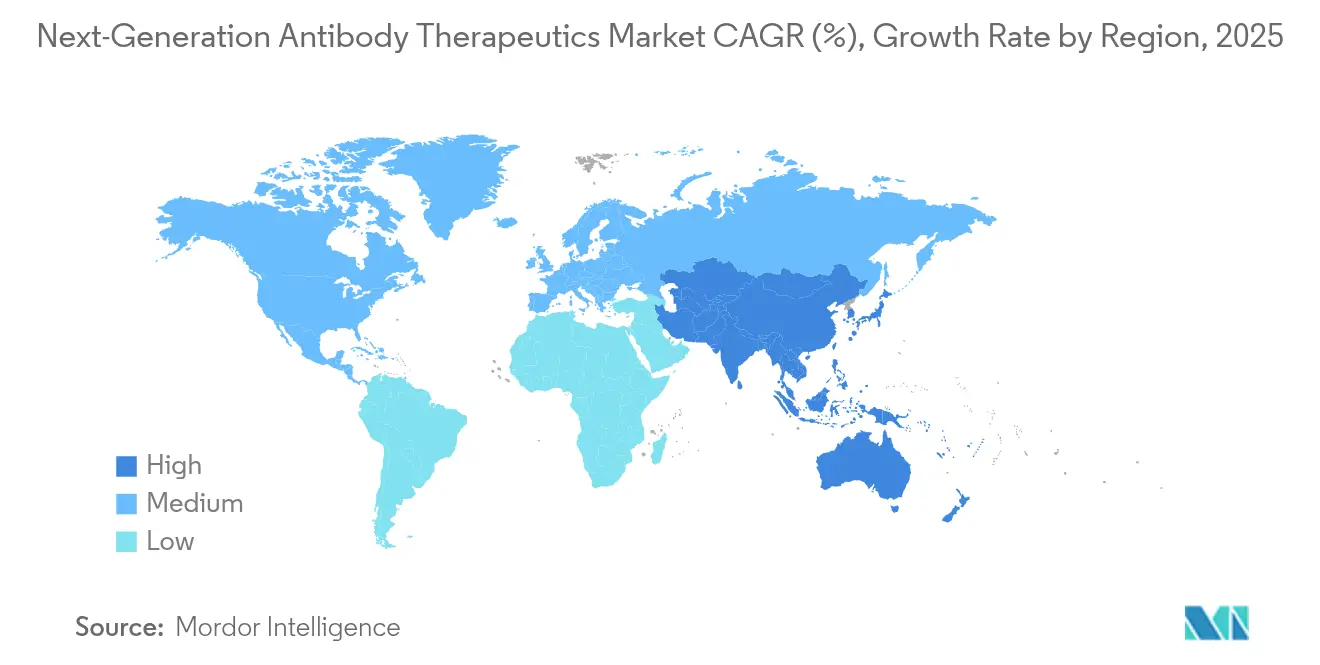

- 地域別では、アジア太平洋が10.08%のCAGRで最も急成長しており、AstraZenecaのシンガポールにおける15億米ドルのADC施設などの大規模バイオ製造投資が支えています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル次世代抗体治療薬市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| がん罹患率の世界的増加と固形腫瘍における未充足ニーズの高まり | +1.8% | グローバル | 長期(4年以上) |

| 自己免疫疾患の世界的な有病率の増加 | +1.2% | グローバル | 長期(4年以上) |

| 抗体エンジニアリング技術(ADC、二重特異性抗体、Fcエンジニアリング)の急速な進歩 | +0.9% | グローバル | 中期(2〜4年) |

| 次世代抗体パイプラインへのベンチャーキャピタルおよび大手製薬企業の投資増加 | +0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| バイオ製造能力の拡大および専門的なCDMO能力の強化 | +0.6% | 北米、アジア太平洋 | 中期(2〜4年) |

| 有利な規制上の指定(BTD、PRIME、RMAT)による承認の加速 | +0.5% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん罹患率の世界的増加と固形腫瘍における未充足ニーズの高まり

世界的ながん罹患率の増大により、標的治療薬への要求が高まっています。固形腫瘍を対象とした活発な試験において600以上のADC候補が進行中であり、乳がんおよび肺がんの適応症が登録患者数をリードしています。2024年から2025年にかけてHER2低発現乳がん向けADCが規制当局の承認を受けたことで、胃がんおよび卵巣がんに対する開発プログラムが活性化され、次世代抗体治療薬市場の臨床的根拠が強化されています。地域腫瘍学診療においてもこれらの薬剤が治療アルゴリズムの早期段階で採用されるようになっており、点滴リソースの再配分が促進され、2030年までの患者アクセスの加速につながっています。

自己免疫疾患の世界的な有病率の増加

自己免疫疾患は最も急速に拡大する機会セグメントとして浮上しています。広範な免疫抑制を回避しながら複数の炎症経路を抑制できる二重特異性構築物は、関節リウマチおよび炎症性腸疾患に対するフェーズ2試験において高い奏効持続性を示しています。自己投与可能な皮下製剤によりクリニック受診回数が減少し、慢性疾患管理を支援するとともに、次世代抗体治療薬市場の商業的地平を広げています。

抗体エンジニアリング技術の急速な進歩

新規グリコエンジニアリング、部位特異的コンジュゲーション、およびFcドメイン改変により、優れた効力および安全性プロファイルが実現されています。古典的な細胞傷害性ペイロードを超えて、開発者は放射性同位元素や免疫調節剤を統合することで適応症を拡大し、治療域を改善しています。AIによるエピトープ選択およびインシリコ開発適性スクリーニングがリード最適化を加速し、技術的優位性を強化しています。

ベンチャーキャピタルおよび大手製薬企業の投資増加

2024年以降、プラットフォーム買収および共同開発契約に500億米ドル以上が流入しています。Pfizer、Roche、およびイーライリリーはそれぞれ複数資産の次世代抗体プログラムでポートフォリオを拡大し、パイプラインの規模拡大に向けた持続的な資本支援を示しています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規抗体フォーマットに対する厳格な規制・分析要件 | −1.5% | 北米、欧州 | 短期(2年以内) |

| 複雑なバイオロジクスの高い開発・製造コスト | −1.2% | グローバル | 長期(4年以上) |

| 強力な抗体構築物における安全性およびオフターゲット毒性の懸念 | −0.8% | グローバル | 中期(2〜4年) |

| 価格圧力および特許満了後のバイオシミラー競争 | −0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制・分析要件

二重特異性抗体やADCなどの新規フォーマットは、重要な品質特性の広範な特性評価を必要とします。米国食品医薬品局(FDA)がADCにおける間質性肺疾患リスクに着目していることから、追加的な肺モニタリングが義務付けられ、枢要試験が遅延しています(fda.gov)。2025年の強制的な動物試験の廃止により一部のタイムラインは短縮されますが、同時に高度なインビトロおよびコンピュータ支援アッセイが必要となり、リソースに制約のある開発者に課題をもたらしています。

高い開発・製造コスト

ADC製造は、リンカー化学、高効力ペイロードの取り扱い、および複雑な分析的出荷試験により、従来のモノクローナル抗体の1.5〜2倍のコストがかかることがあります。GMP適合ペイロード製造の不足および制約された最終充填・包装能力により製造コストが高止まりしており、発売価格を高水準に押し上げ、支払者の精査を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療領域別:腫瘍学の優位性が多様化に直面

腫瘍学は2025年の次世代抗体治療薬市場において66.58%を維持しており、難治性腫瘍に対するADCおよび二重特異性T細胞エンゲージャーの変革的な効果を反映しています。HER2低発現乳がんおよび小細胞肺がんに対する最近の承認により、これらのモダリティが一次治療レジメンに定着しています。クローディン-18.2やc-Metなどの新規標的は患者基盤を拡大し、腫瘍学の収益リードを持続させています。

非腫瘍学適応症は9.38%のCAGRを記録すると予測されており、自己免疫および呼吸器感染症プログラムが支柱となっています。二重特異性構築物による精密免疫調節は、全身毒性なしに長期寛解をもたらし、生涯にわたる管理を必要とする疾患に対して魅力的な提案となっています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

技術別:ADCがリードしつつ二重特異性抗体が加速

ADCは2025年の収益の43.52%を生み出しました。均一なコンジュゲーション技術および放射線ペイロードのイノベーションが、血液腫瘍学および固形腫瘍のニッチへの適用性を拡大しています。ADCに関連する次世代抗体治療薬市場規模は、切除困難な腫瘍において放射免疫複合体が普及するにつれて拡大する見込みです。

二重特異性・多重特異性抗体は10.92%のCAGRで進展しており、小細胞肺がんに対するタルラタマブなどの承認によって検証されています。モジュラープラットフォームは二重特異的結合剤の構築を容易にし、パイプラインの多様性を加速させています。Fcエンジニアリングされた免疫グロブリンG(IgG)は抗体依存性細胞傷害を強化し、差別化された競争的ポジショニングを提供しています。

投与経路別:静脈内投与の優位性が皮下投与へシフト

静脈内投与は2025年の投与件数の77.34%を占めていますが、皮下投与は8.76%のCAGRで急速に成長しています。ヒアルロニダーゼに支援された高濃度製剤は5〜10mLの注射を可能にし、在宅投与を増加させています。ウェアラブルオンボディインジェクターが規制当局の承認を得るにつれて、皮下製剤に帰属する次世代抗体治療薬市場規模は拡大する見込みです。

局所投与は眼科、整形外科、および腫瘍内投与において依然としてニッチながらも戦略的な位置を占めています。これらの方法は局所薬物濃度を最大化し、全身曝露を制限し、毒性に敏感な患者集団における用量節約を可能にします。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

流通チャネル別:専門センターの成長の中で病院薬局が優位

病院薬局は2025年の製品流通の58.27%を占めており、点滴中心の使用形態と副作用モニタリングの必要性を反映しています。しかし、専門腫瘍学センターおよび外来クリニックは、皮下投与オプションおよびケア提供場所シフトに対する支払者インセンティブに後押しされ、8.84%のCAGRを示しています。クラウド統合ファーマコビジランスシステムは安全な外来投与をサポートしています。

小売薬局および電子薬局は安定した患者への維持用量を供給しており、次世代抗体治療薬市場における将来的な流通経路の多様化を示唆しています。

地域分析

北米は2025年の収益の47.56%を占め、高いがん有病率、良好な償還制度、およびバイオテクノロジー革新の豊富な集積に牽引されています。米国は迅速な規制経路および新工場への資本支出を軽減する先進製造税額控除においてリードしています。2025年の動物試験義務化廃止に関する規制変更は、前臨床タイムラインを数ヶ月短縮し、地域のリーダーシップを持続させると期待されています(fda.gov)。

アジア太平洋は10.08%のCAGRで最も急速な成長を達成しています。中国の注目すべきバイオテクノロジー補助金とシンガポールの最高水準の製造インセンティブが多国籍企業を引き付け、地域供給拠点の設立を促し、次世代抗体治療薬市場をそこに定着させています。日本および韓国は成熟した規制の枠組みを活用し、生命を救うバイオロジクスに対する条件付き承認を加速しています。患者アクセスプログラムの拡充および中間層の医療支出の増加がさらに普及を促進しています。

欧州は強固な科学的インフラと償還制度を維持していますが、厳格な費用対効果評価に直面しています。欧州医薬品庁(EMA)の最近の手続き改革により優先医薬品のクロックストップ期間が短縮され、早期申請が奨励されています。各国の医療制度は強固な生存ベネフィットを持つ治療薬を優先しており、開発者は発売時に実世界エビデンスパッケージを作成することを余儀なくされています。ドイツ、フランス、および北欧諸国は次世代抗体治療薬の一人当たり使用量が最も高いことを示しています。

競合環境

産業の集中度は中程度です。Roche、AstraZeneca、およびPfizerは収益ランキングの首位に位置しており、深みのあるパイプラインと自社製造能力を組み合わせています。Rocheのジェネンテックキャンパスはディスカバリーから最終充填・包装まで統合しており、迅速なスケールアップを可能にしています。AstraZenecaのシンガポールADC工場は垂直統合とサプライチェーンの弾力性を提供しています[2]GeneOnline、「AstraZenecaがシンガポールのADC施設に15億米ドルを投資」、geneonline.com。Pfizerの自社放射線ペイロードラインは技術の多様化を強調しています。

戦略的パートナーシップが増殖しています。イーライリリーはBigHat Biosciencesと協力し、AIに最適化された抗体の親和性成熟サイクルを加速させています[3]Patsnap Synapse、「イーライリリーとBigHat Biosciencesが協力を発表」、synapse.patsnap.com。RocheはOxford Biotherapeuticsと次世代コンジュゲーション化学に取り組み、NovartisによるAnthos Therapeuticsの買収により心血管モノクローナル抗体アベラシマブがブロックバスター候補としてポートフォリオに加わっています。

LonzaおよびSamsung Biologicsなどの専門CDMOが高効力ペイロードスイートおよび無菌最終充填・包装に多額の投資を行っています。リンカー知的財産およびペイロード供給の制御により、これらのベンダーは迅速な臨床供給を求める小規模イノベーターにとって極めて重要な関門としての地位を確立しています。

神経疾患および線維性疾患においてはホワイトスペースの機会が残っており、血液脳関門の通過および深部組織浸透が課題となっています。フラグメントベースの送達および受容体介在性トランスサイトーシスの進歩がこれらの領域を開拓し、次世代抗体治療薬市場に新たな競争の前線を生み出す可能性があります。

次世代抗体治療薬業界リーダー

AstraZeneca Plc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd.

Pfizer, Inc.

Seagen Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AstraZenecaが乳がん向けADCであるDATROWAYのEU承認を受け、腫瘍学フランチャイズを拡大しました。

- 2025年5月:GlaxoSmithKlineのBlenrep(ベランタマブ マフォドチン)が再発・難治性多発性骨髄腫として英国市場に再参入しました。

- 2025年4月:イーライリリーがBigHat Biosciencesとパートナーシップを締結し、MillinerAIプラットフォームを使用して抗体属性を最適化します。

- 2025年4月:Synthetic Design Labが2,000万米ドルのシードラウンドを締結し、SYNTHBODYADCプラットフォームを推進しています。

- 2025年3月:Novartisが最大30億8,000万米ドルでAnthos Therapeuticsを買収し、心血管ポートフォリオにモノクローナル抗体アベラシマブを追加しました。

グローバル次世代抗体治療薬市場レポートの対象範囲

本レポートの対象範囲として、次世代抗体治療薬には、さまざまな疾患の治療のための新規医薬品を創出するために従来の免疫グロブリン(Ig)フォーマットを改変した、改良された新たな治療用抗体が含まれます。次世代抗体は、従来のモノクローナル抗体よりも特異性が高く、多くの場合より高い効力を持つよう臨床的に開発されています。次世代抗体治療薬市場は、治療領域(腫瘍学ならびに自己免疫・炎症)、技術(抗体薬物複合体、二重特異性抗体、Fcエンジニアリング抗体、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(米ドル百万)を提供しています。

| 腫瘍学 |

| 自己免疫・炎症 |

| その他の治療領域 |

| 抗体薬物複合体(ADC) |

| 二重特異性・多重特異性抗体 |

| Fcエンジニアリング・グリコエンジニアリングされたIgG |

| 抗体フラグメントおよび抗体様タンパク質 |

| エンジニアリングされた全長モノクローナル抗体(IgG4、IgG1バリアント) |

| バイオシミラー次世代抗体製品 |

| 静脈内投与 |

| 皮下投与 |

| 局所投与(腫瘍内投与、硝子体内投与) |

| 病院薬局 |

| 専門クリニック・がんセンター |

| 小売・オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療領域別 | 腫瘍学 | |

| 自己免疫・炎症 | ||

| その他の治療領域 | ||

| 技術別 | 抗体薬物複合体(ADC) | |

| 二重特異性・多重特異性抗体 | ||

| Fcエンジニアリング・グリコエンジニアリングされたIgG | ||

| 抗体フラグメントおよび抗体様タンパク質 | ||

| エンジニアリングされた全長モノクローナル抗体(IgG4、IgG1バリアント) | ||

| バイオシミラー次世代抗体製品 | ||

| 投与経路別 | 静脈内投与 | |

| 皮下投与 | ||

| 局所投与(腫瘍内投与、硝子体内投与) | ||

| 流通チャネル別 | 病院薬局 | |

| 専門クリニック・がんセンター | ||

| 小売・オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの次世代抗体治療薬市場の予測規模は?

次世代抗体治療薬市場規模は2031年までに43億5,000万米ドルと予測されています。

現在市場を支配している技術は何ですか?

抗体薬物複合体は2025年の収益の43.52%を占め、主要な技術セグメントであり続けています。

皮下製剤が普及している理由は何ですか?

皮下投与は在宅投与を支援し、点滴センターの負担を軽減するとともに、8.76%のCAGRで成長しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は10.08%のCAGRでリードしており、大規模なバイオ製造投資と拡大する臨床試験活動に支えられています。

規制改革が開発タイムラインにどのような影響を与えますか?

FDAによる2025年の強制的な動物試験廃止により、米国の前臨床フェーズが短縮され、初回ヒト投与への移行が加速すると期待されています。

より広い普及を制約する主な課題は何ですか?

製造の複雑さとコストの上昇により発売価格が高止まりしており、支払者の精査を招き、アクセスを制限する可能性があります。

最終更新日: