湿潤創傷被覆材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.31 十億米ドル |

| 市場規模 (2031) | 6.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる湿潤創傷被覆材市場分析

2026年の湿潤創傷被覆材市場規模は53億1,000万米ドルと推定され、2025年の50億5,000万米ドルから成長し、2031年には68億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.24%で成長します。乾燥ガーゼから湿潤保持ソリューションへの継続的な移行がこの進展を支えており、臨床データは制御された水分補給が上皮化を促進し瘢痕形成を抑制することを確認しています。病院および支払者は、最適な水分バランスが長期入院や高コストの合併症を削減することをますます認識しており、この認識は高齢化と糖尿病に関連した慢性創傷の世界的増加によってさらに高まっています。スマートセンサー層、pH応答性ポリマー、抗菌添加剤が医療提供者の被覆材に対する期待を変えつつあり、かつてコモディティ的な製品をデータ対応型治療薬へと変革することで、競争の激化が進んでいます。規制面の勢いもイノベーションを後押ししており、米国食品医薬品局(FDA)は2025年6月に酵素的感染感知被覆材をクラスII医療機器に指定し、次世代モニタリング技術への道筋を明確化しました。並行して、実証可能な治癒アウトカムに報いる償還改革が、エビデンスに裏付けられたブランドへの購買決定を促し、材料科学と測定可能な臨床的便益を組み合わせられるメーカーへの集約を促進しています。

レポートの主要ポイント

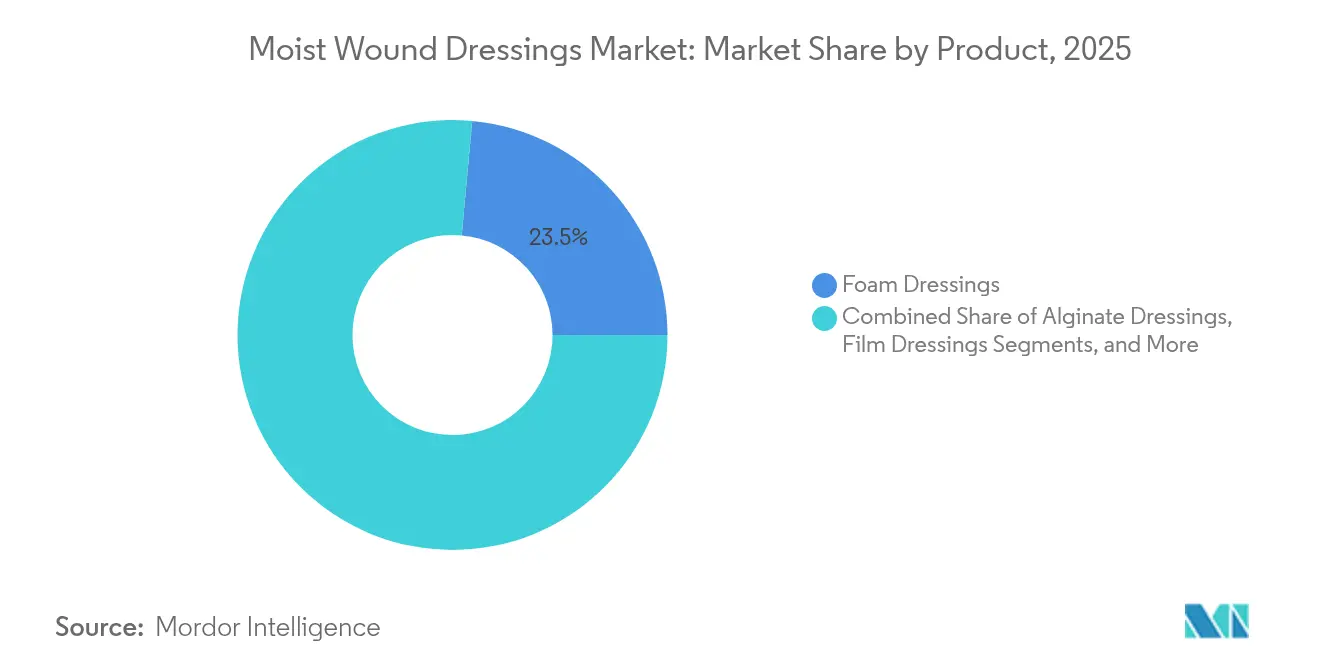

- 製品タイプ別:フォーム被覆材が2025年の湿潤創傷被覆材市場シェアの23.54%をリードし、ハイドロコロイド被覆材は2031年にかけてCAGR 5.93%で成長する見込みです。

- 用途別:手術・外傷創が2025年の湿潤創傷被覆材市場規模の36.21%を占め、糖尿病性足潰瘍は2031年にかけてCAGR 6.27%で拡大しています。

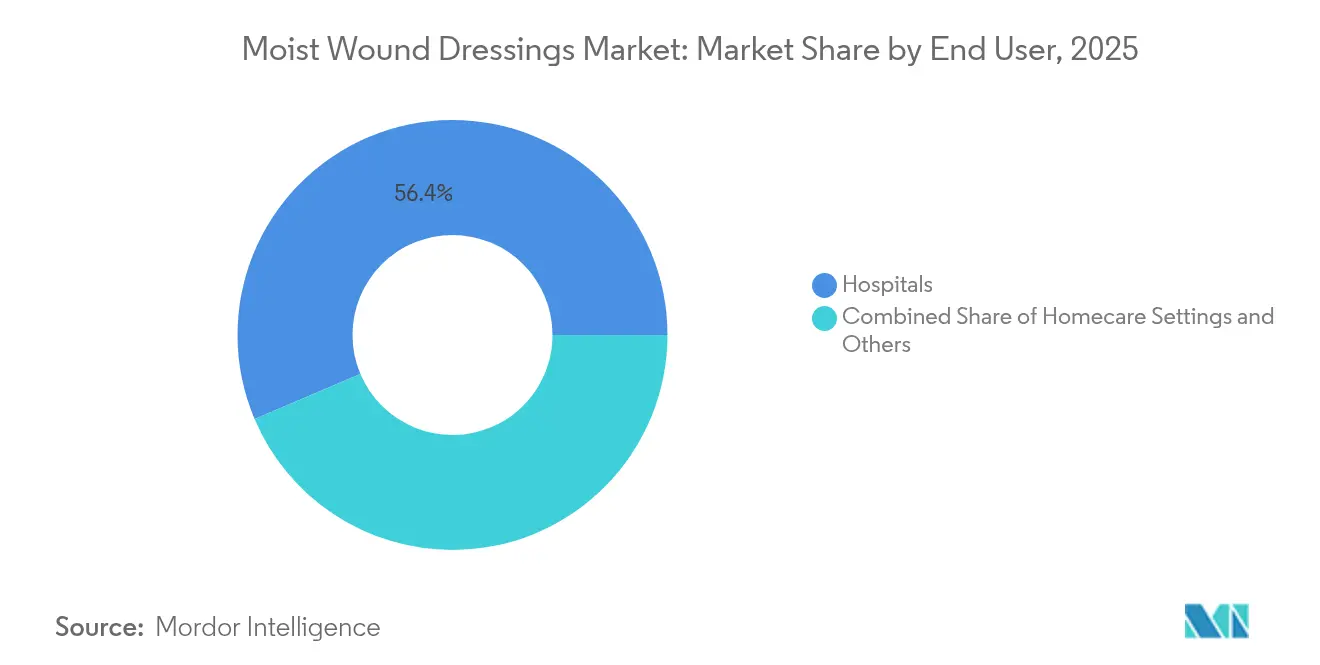

- エンドユーザー別:病院が2025年に56.38%の収益シェアを保持していますが、在宅ケア環境が2031年にかけてCAGR 6.49%と最高の予測成長率を記録しています。

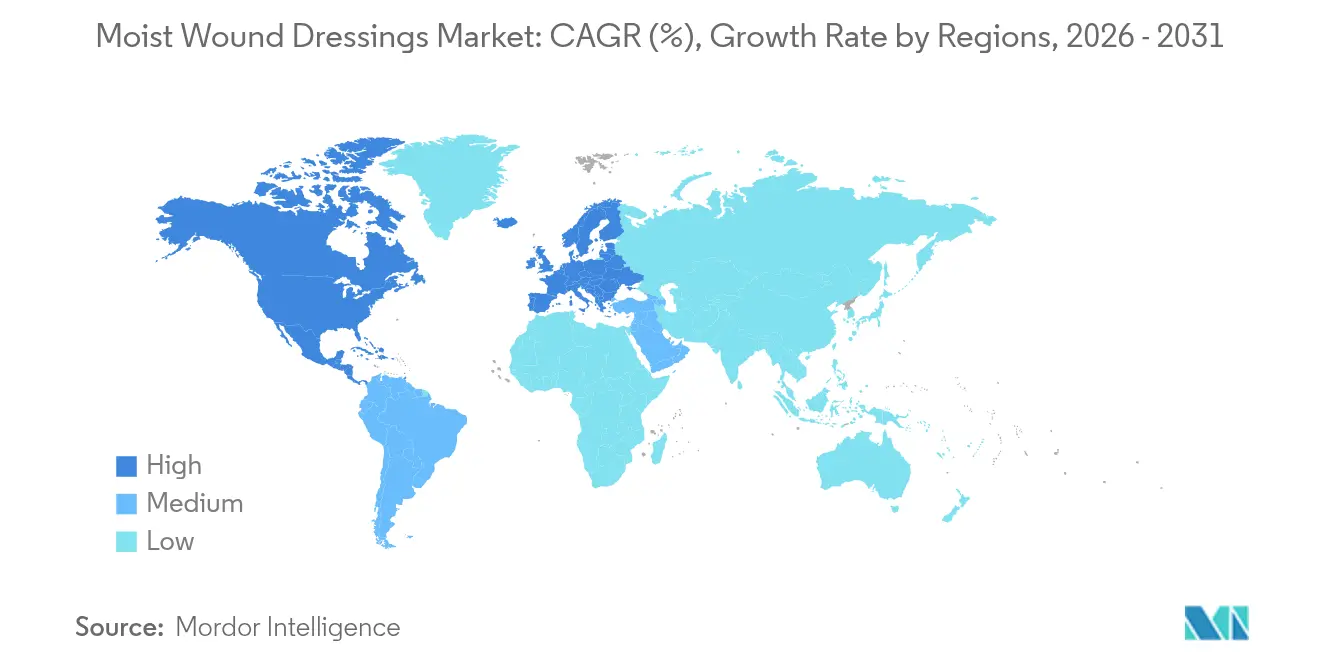

- 地域別:北米が2025年の湿潤創傷被覆材市場の43.41%を占め、アジア太平洋は2026年から2031年にかけてCAGR 6.78%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の湿潤創傷被覆材市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性創傷・急性創傷の 発生率の増加 | +1.1% | 世界全体、 北米・欧州に集中 | 長期 (4年以上) |

| 高齢者人口の増加と 糖尿病有病率の上昇 | +1.4% | 世界全体、 アジア太平洋で最大の影響 | 長期 (4年以上) |

| 在宅慢性創傷管理の 採用加速 | +0.6% | 北米、 欧州、都市部アジア太平洋 | 中期 (2〜4年) |

| OECD外来環境における 有利な償還改革 | +0.7% | 北米・ 欧州 | 中期 (2〜4年) |

| 遠隔モニタリングを可能にする スマートセンサー被覆材の台頭 | +0.8% | 北米、 欧州、都市部アジア太平洋 | 中期 (2〜4年) |

| 気候変動に関連した 熱傷・外傷症例の増加 | +0.3% | 世界全体、 地域による季節変動あり | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

慢性創傷・急性創傷の発生率の増加

約670万人のアメリカ人が慢性創傷を抱えており、末梢動脈疾患、肥満、糖尿病が高齢化と交差するにつれてこの人口は増加すると予想されています。米国心臓協会は2024年に、糖尿病性足潰瘍患者は生涯リスクが25%超、切断後5年死亡率が70%に達すると指摘しました [1]John Doe、「糖尿病性足潰瘍:生涯リスクと転帰」、米国心臓協会、ahajournals.org。このような統計は、治癒サイクルを短縮し再入院を抑制する高度な湿潤被覆材の早期使用へと医療提供者を誘導しています。欧州連合における病院コストモデリングでは、糖尿病性足潰瘍入院の平均費用は患者1人当たり4,888ユーロ(5,308米ドル)であり、コストの88%が長期入院に起因しています。したがって支払者は、湿潤保持プロトコルを任意の追加オプションではなくコスト回避ツールとして捉えています。

高齢者人口の増加と糖尿病有病率の上昇

アジア太平洋地域では毎年4,500万人以上の65歳以上の個人が加わり、その多くが糖尿病、末梢神経障害、または血管不全を抱えています。Scientific Reportsは、糖尿病患者の44.4%が神経障害を発症し、21.7%が切断術を受け、96.9%がQOLの低下を報告したことを明らかにしました [2]Jane Smith、「pH応答性ハイドロゲルを用いたスマートバンデージ」、Nature、nature.com 。高血糖は酸化ストレスとマクロファージの不均衡を引き起こし、自然な創傷閉鎖段階を遅延させます。高度な湿潤被覆材は、内因性成長因子を保護し滲出液管理を最適化することでこのような生物学的障壁に対処し、多くの専門クリニックで第一選択療法となっています。

OECD外来環境における有利な償還改革

米国メディケア・メディケイドサービスセンター(CMS)は、2025年外来予定支払システム規則において介護者訓練コードG0541およびG0542を導入し、臨床医が遠隔創傷ケア指導に対して請求できるようにしました。CMSはまた、特定の基準が満たされた場合に16週間にわたる細胞組織ベース製品の適用範囲を4回から8回に拡大しました [3]米国メディケア・メディケイドサービスセンター、「2025年度外来予定支払システム最終規則」、CMS、cms.gov。民間支払者もこれに追随し、Organogenesisは現在、米国の生活の90%をカバーする1,500の商業プランの下でアクセスを報告しています。このような償還の広がりは、臨床医が実証された有効性を持つプレミアム被覆材を採用することを促し、価値に基づく購買を強化しています。

遠隔モニタリングを可能にするスマートセンサー被覆材の台頭

カリフォルニア工科大学のiCaresスマートバンデージは創傷液を継続的にサンプリングし、目に見える症状が現れる最大24時間前に感染関連バイオマーカーを検出し、不必要なクリニック受診を削減します。FDAはMicrolyte Ag/リドカインをクリアランスしましたが、これは疼痛緩和のためのリドカインを含む初の抗菌被覆材であり、多機能プラットフォームに対する規制上の受容を示しています。pH応答性ハイドロゲルとBluetoothパッチを組み合わせた学術プロトタイプは、2024年のNature誌の研究においてガーゼと比較して30%速い創傷閉鎖を達成しました。病院システムがデジタルケアモデルを推進する中、水分管理とリアルタイム分析を融合させるメーカーは湿潤創傷被覆材市場において差別化を図ることができます。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 製品・処置の 高コスト | -0.7% | 世界全体、 特に新興市場 | 中期 (2〜4年) |

| 新興経済国における 限定的な償還 | -0.5% | アジア太平洋、 ラテンアメリカ、アフリカ | 長期 (4年以上) |

| 湿潤被覆材の不適切な使用による 感染リスク | -0.3% | 世界全体、 資源が限られた環境でより高い | 中期 (2〜4年) |

| 銀被覆材に対する より厳格なエコトキシシティ規制 | -0.2% | 欧州、 北米、世界的に拡大中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

製品・処置の高コスト

スペインでは、慢性創傷ケアが3年間にわたりプライマリケアで34,991,854ユーロ(38,057,000米ドル)を消費し、材料だけで8,455,787ユーロ(9,203,000米ドル)、残りは臨床医の時間が占めました。週複数回の被覆材交換は支払者と患者の費用を増大させます。同様のパターンはインドでも見られ、糖尿病性足潰瘍治療は多くの場合自己負担となり、高度な被覆材へのアクセスが制限されています。段階的な製品ラインナップと小容量パックは価格格差を埋めることを目指していますが、イノベーションのコモディティ化のリスクがあります。

新興経済国における限定的な償還

多くの低・中所得国における高度な創傷ケアの普及は、限定的な国民保険の適用範囲、感染症への優先的対応、創傷ケア専門家の不足によって妨げられています。アジア太平洋地域には大規模な糖尿病人口が存在しますが、ハイドロコロイドやハイドロゲルを定期的に備蓄している公立病院はごく一部に過ぎません。予測期間中、経済成長とドナー支援による国民皆保険制度が潜在需要を解放する可能性がありますが、償還格差は湿潤創傷被覆材市場の近期的な抑制要因として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:フォームのリーダーシップとハイドロコロイドのイノベーション

フォーム被覆材は2025年の湿潤創傷被覆材市場シェアの23.54%を占め、術後創、褥瘡、外傷創にわたる幅広い適用性を反映しています。ポリウレタンマトリックスは高吸収性と断熱性のバランスを保ち、被覆材交換を減らし創周囲皮膚を保護します。Smith+NephewのALLEVYN Ag+ SURGICALのような技術的アップグレードは、銀イオンと柔軟なトリラミネートを組み合わせ、臨床的魅力を強化しています。ハイドロコロイド形式は現在の収益規模では小さいものの、最速の5.93% CAGRを示しています。高いゲル形成能と7日間の装着時間により、ハイドロコロイドは特に在宅ケアにおける不動患者の褥瘡予防措置としてますます好まれています。FDAのハイドロコロイド製剤に対する合理化された510(k)免除は参入障壁を下げ、ニッチプレーヤーが臭気制御、透明性、生分解性においてイノベーションを起こすことを促しています。

2026年から2031年にかけて、アルギン酸塩とハイドロゲルのカテゴリーはフォームに直接挑戦するのではなく、それぞれ独自の役割を担うことが期待されています。アルギン酸塩のカルシウム・ナトリウムイオン交換は、大量に滲出する創傷における止血性能を支え、救急部門での不可欠な存在であり続けます。冷却鎮痛効果で高く評価されるハイドロゲルシートは、腫瘍関連放射線熱傷および壊死組織デブリードマンで主流となっています。フィルム、コンタクトレイヤー、複合被覆材はニッチな地位を保ちながらも、スマートプラットフォームのセンサーバッキングとして新たな注目を集めています。これらのダイナミクスが相まって、湿潤創傷被覆材市場において持続的なポジションを求める企業にとって、マルチ製品ポートフォリオの必要性を強化しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:手術の優位性が糖尿病性拡大に道を譲る

術後・外傷創は2025年収益の36.21%を生み出し、漿液腫形成を低減し肥厚性瘢痕を最小化する湿潤保持被覆材に対する外科医のほぼ普遍的な選好を示しています。強化回復パスウェイに組み込まれることが多いプロトコルの標準化は、急性期病院からの予測可能な発注量を支えています。しかし、糖尿病性足潰瘍は2031年にかけて最も急速な6.27% CAGRを示す見込みで、複数のG20経済国で人口レベルの糖尿病有病率が10%を超えています。多職種フットクリニックは切断発生率を抑制するためにハイドロファイバー・フォームハイブリッドや酸素透過性ハイドロコロイドをますます採用しており、かつて断続的だった調達パターンを安定した需要へと変えています。

褥瘡予防は、院内発生褥瘡の義務的報告と関連する償還ペナルティに後押しされ、もう一つの大きなセグメントを形成しています。静脈性下腿潰瘍療法は規模が小さいものの、上皮再形成を促進する圧迫適合性湿潤被覆材を求めるガイドラインから勢いを得ています。熱傷ユニットおよび形成外科部門は、ドナーサイト治癒を推定2日短縮する銅・キトサン含有バリアントの探索を続けています。これらの多様な用途経路は、単一の被覆材タイプがすべての臨床シナリオに対応できないことを確実にし、湿潤創傷被覆材市場内でのイノベーションサイクルを持続させ競争の幅を強化しています。

エンドユーザー別:病院インフラが在宅ケアへの移行を支援

病院は2025年の湿潤創傷被覆材市場の56.38%を占め、集中購買、専任創傷ケアチーム、高度療法への即時アクセスによるものです。入院環境は、電子健康記録と連携し滲出液のpHやプロテアーゼ活性に関するデータを提供するスマート被覆材の試験場であり続けています。しかし病院はコスト削減のために安定した患者をより早期に退院させており、責任が地域看護師や家族介護者へとシフトしています。CMSの介護者訓練償還と遠隔医療プラットフォームの普及が相まって、非専門家が自宅で高度な被覆材レジメンを維持することを可能にしています。

在宅ケアはCAGR 6.49%を記録し、他のすべての環境を上回ると予測されています。普及は「剥がして貼る」形式の簡素化、統合された交換インジケーター、ビデオ補助アプリケーションガイドにかかっています。長期ケア施設も、褥瘡発生率を削減し規制品質指標に合致する湿潤保持予防薬への新興需要を示しています。小売薬局に組み込まれることが多い外来創傷クリニックは、フォローアップデブリードマンの利便性を提供し、サブスクリプションベースの被覆材供給プログラムを可能にします。全体として、エンドユーザーの多様化は購買力を分散させ、湿潤創傷被覆材市場内の多様なケア環境に合わせてパッケージング、教育ツール、サプライチェーンロジスティクスを調整することをメーカーに求めています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は技術的・償還的進化の中心地であり続けています。同地域の支払者ミックス(メディケア、民間保険会社、退役軍人保健局)は、臨床的に実証された製品の急速な普及を集合的に促進しています。医療提供者はフォーム被覆材とスマートフォン連携pHセンサーをバンドルした遠隔モニタリングキットをますます展開し、炎症が急上昇した際に当日介入を可能にしています。米国・メキシコ・カナダ協定により国境を越えたサプライチェーンは強靭ですが、メーカーは関税と輸送コストの変動を軽減するために生産の現地化を進めています。

アジア太平洋の軌跡は疫学と政策の収束を反映しています。中国の「健康中国2030」計画は慢性疾患予防に資金を充て、ハイドロファイバー被覆材がデブリードマン頻度を削減する糖尿病性足クリニックへの投資を促進しています。インドでは、州レベルの健康保険制度が四肢温存手術を受ける低所得患者への高度な被覆材を償還し、公共部門の入札を刺激しています。日本と韓国の市場は超高齢化社会における褥瘡予防に注力しており、MRIスキャン中も完全性を保つよう設計されたシリコーンフォーム予防薬の採用を促進しています。

欧州は微妙な成長を示しています。北欧の医療システムは在宅ケアを重視し、看護師訪問を最小化する12日間装着プロトコルを持つ抗菌フォームの高い普及率を促しています。南欧の制約された公共予算はコスト効果研究を優先しており、NHSイングランドの最近の実世界データは、プレーンガーゼからハイドロコロイドへの切り替えにより週次被覆材交換が19%削減され、年間170万米ドルの節約をもたらしたことを示しています。東欧の共通調達手続きへの加盟は価格の調和をもたらしますが、アジア太平洋サプライヤーとの競争も激化させ、地域の既存企業がサステナビリティ認証やリサイクル可能なパッケージングによる差別化を迫られています。

競合環境

湿潤創傷被覆材市場は、多様化したポートフォリオと地域特有の強みを特徴とする中位集中プロファイルを支えています。Smith+Nephew、Mölnlycke、3M(スピンオフのSolventum傘下)、ConvaTec、Coloplastは合計で世界収益の推定60%を保有し、独自のフォーム、ハイドロファイバー、シリコーン接着剤を活用しています。研究開発パイプラインは多機能性を重視しており、例としてMölnlyckeのMepilex Border Flex Plus(適合性のためのフレックステクノロジーと非外傷的除去のためのSafetacシリコーンを統合)やConvaTecのAquacel Ag + Extra(イオン銀とハイドロファイバーゲル化を組み合わせ)が挙げられます。

戦略的な動きは買収と技術の相互活用を組み合わせることが多いです。Coloplastの2024年のKerecis買収は魚皮異種移植のノウハウを被覆材ポートフォリオに注入し、生物製剤への参入口を開きました。3MのSolventum部門は、滲出液粘度データを臨床医に送信するカーボンナノチューブ埋め込みセンサーを試験中であり、2026年のFDA De Novoクリアランスを目指しています。一方、HARTMANNなどの地域プレーヤーはエビデンスに基づくマーケティングを通じて欧州でのプレゼンスを強化しています。

スタートアップと学術スピンオフがイノベーションの圧力を高めています。米国を拠点とするSwift Medicalは、創傷サイズを定量化し被覆材タイプを提案するコンピュータービジョンプラットフォームを提供し、統合ケアバンドルのためにフォームメーカーと提携しています。シンガポールのWoundMaestroは、pH変化に応じて抗菌ペプチドを放出する酵素的ハイドロゲルを開発し、東南アジアの糖尿病人口をターゲットにしています。これらの新規参入者は総じて、既存企業がデジタル統合、サステナビリティ取り組み、臨床検証を加速させることを促し、湿潤創傷被覆材市場における動的な競争均衡を維持しています。

湿潤創傷被覆材産業リーダー

Fleming Medical Ltd

Smith & Nephew plc

Essity AB

DermaRite Industries LLC

AMERX Health Care Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TekniPlex Healthcareがウィスコンシン州マディソンに20万平方フィートの無菌包装工場を開設し、高度な創傷ケア製品ラインに対応したリサイクル可能な廃棄物ストリームを備えています。

- 2025年1月:Coloplastが全国的にBiatain Silicone Fitを発売しました。これは褥瘡予防と滲出性創傷管理の両方に承認された予防的フォームです。

- 2023年7月:Coloplastがアイスランドの生物製剤企業Kerecisの買収に合意し、慢性創傷向けの魚皮グラフト技術へのアクセスを拡大しました。

- 2023年6月:EvonikのグループのJeNaCellがepicite balanceを発売しました。これは欧州の病院およびコミュニティセンターに流通する生合成セルロース被覆材です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、湿潤創傷被覆材市場を、組織修復を促進し滲出液を管理するために創傷床を湿潤に保つ、単回使用または限定使用の被覆材と定義する。対象製品は、フォーム、アルジネート、ハイドロコロイド、ハイドロゲル、フィルム、コラーゲン、抗菌性、銀、およびコンタクトレイヤーの各バリアントであり、病院、クリニック、在宅ケアプロバイダーに滅菌済みで供給される。

スコープ除外:従来の乾燥ガーゼ、陰圧創傷治療デバイス、およびバイオエンジニアリング皮膚代替品は本スコープ外とする。

セグメンテーション概要

- 製品別

- フォーム被覆材

- アルギン酸塩被覆材

- ハイドロコロイド被覆材

- ハイドロゲル被覆材

- フィルム被覆材

- コラーゲン被覆材

- 抗菌・銀被覆材

- コンタクトレイヤー被覆材

- その他

- 用途別

- 熱傷創

- 褥瘡

- 糖尿病性足潰瘍

- 手術・外傷創

- 静脈性下腿潰瘍

- その他の用途

- エンドユーザー別

- 病院

- 在宅ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる創傷ケア看護師、調達責任者、および地域ディストリビューターへのインタビューにより、滲出液レベルのミックス仮定、価格帯、およびガイドライン変更を検証し、欠損変数を補完するとともに調査結果の根拠を確保した。

デスクリサーチ

各更新の開始にあたり、WHO・OECDの創傷関連入院ファイル、米国CMSの処置件数、EU Eudamedのデバイスリスト、および関税コード3005の貿易統計などのオープンデータセットを収集し、基準需要を確定する。創傷ケア関連学会の年鑑、査読済み学術誌、および平均販売価格や臨床医の採用動向を示す10-K申告書によりコンテキストを補強する。次に、D&B Hoovers、Dow Jones Factiva、およびVolzaの有料インテリジェンスを活用して、サプライヤーの収益内訳、国際貿易の変動、および価格動向を精緻化し、検証フェーズに移行する前にチャネルシフトの早期シグナルを把握する。このリストはあくまで例示であり、データ収集・確認・明確化には他にも多数のソースを活用している。

市場規模推計・予測

入院および外来の創傷エピソード、症例あたりの典型的な被覆材消費量、および輸出入バランスを連結するトップダウン再構築を適用し、サプライヤーの収益積み上げおよびサンプリングされた病院のASP×数量データとの照合により合計値を検証する。主要ドライバーには、糖尿病人口動態、待機手術の回復、フォームからハイドロコロイドへのミックスシフト、および償還コードの追加が含まれる。5年間の予測には、専門家コールで検証した弾力性を用いたシナリオ分析と組み合わせた多変量回帰を使用する。ボトムアップ入力のギャップは、地域別普及率ベンチマークにより補完する。

データ検証・更新サイクル

Mordorのアナリストは、多層的なピアレビュー、分散チェック、および過去トレンドのオーバーレイを実施する。異常値が検出された場合は、専門家への追加ヒアリングを行う。モデルは毎年更新され、銀含有被覆材のリコールなどの重要事象が発生した場合は中間改訂を行う。

MordorのMoist Wound Dressingsベースラインが意思決定者の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が市場を異なる方法でセグメント化したり、為替レートを固定したり、時代遅れの処置件数に基づいてトレンドを予測したりするためである。

主要なギャップ要因としては、バイオエンジニアリンググラフトと湿潤被覆材の統合、静的な平均販売価格、および不規則な更新サイクルが挙げられる。一方、Mordorは変数を12ヶ月ごとに改訂し、すべての前提条件を開示している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.05 B(2025年) | Mordor Intelligence | - |

| USD 4.47 B(2023年) | Regional Consultancy A | 古い基準年およびアジア太平洋の在宅ケアチャネルの除外 |

| USD 5.20 B(2024年) | Global Consultancy A | 抗菌性フォームを統合し、静的ASPを使用 |

| USD 5.15 B(2024年) | Industry Journal B | ベンダーのプレスリリースに依存し、糖尿病罹患率インプットなしの直線的CAGRを使用 |

これらの比較は、スコープの選択と更新タイミングにより推計値が5億ドル程度変動し得ることを示している。Mordorの厳格な変数選定、年次専門家タッチポイント、および透明性の高い監査証跡は、意思決定者が信頼できる、バランスの取れた再現性のあるベースラインを提供する。

レポートで回答される主要な質問

湿潤創傷被覆材市場の規模はどのくらいですか?

湿潤創傷被覆材市場規模は2026年に53億1,000万米ドルに達し、CAGR 5.24%で成長して2031年までに68億6,000万米ドルに達する見込みです。

糖尿病性足潰瘍が高成長用途である理由は何ですか?

糖尿病有病率の上昇と四肢温存に焦点を当てたガイドライン主導のアプローチが、糖尿病性足潰瘍被覆材をCAGR 6.27%で推進しています。

湿潤創傷被覆材市場の主要プレーヤーは誰ですか?

Fleming Medical Ltd、Smith & Nephew plc、Essity AB、DermaRite Industries LLC、AMERX Health Care Corporationが湿潤創傷被覆材市場で事業を展開する主要企業です。

湿潤創傷被覆材市場で最も成長が速い地域はどこですか?

アジア太平洋が地域成長をCAGR 6.78%でリードしており、医療インフラの拡大と慢性創傷発生率の増加が牽引しています。

湿潤創傷被覆材市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が湿潤創傷被覆材市場で最大の市場シェアを占めています。

どの製品カテゴリーが市場をリードしていますか?

フォーム被覆材が23.54%のトップシェアを保持しており、汎用性と高吸収性で支持されています。

最終更新日: