抗バイオフィルム創傷被覆材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

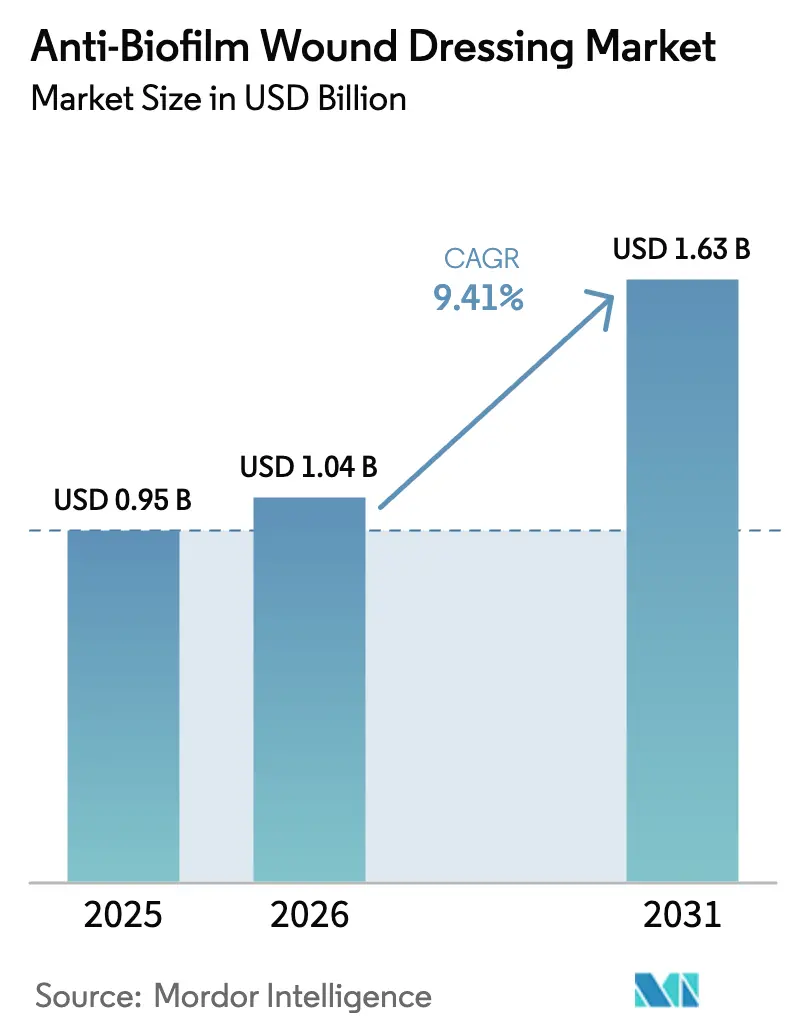

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗バイオフィルム創傷被覆材市場分析

抗バイオフィルム創傷被覆材市場の規模は2026年に10億4,000万米ドルと推定されており、2025年の9億5,000万米ドルから成長し、2031年には16億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率9.41%で拡大します。この成長は、慢性創傷の78.2%にバイオフィルムが存在し、治癒を遅延または停滞させるという臨床的現実に裏付けられています。医療システムは、抗菌薬耐性管理により全身性抗生物質使用が削減される中、外用療法を最前線に移行しています。規制面での注目も高まっています。米国食品医薬品局(FDA)は2023年11月に再分類を提案し、無制限の銀使用を制限する可能性があることから、耐性を助長せずにバイオフィルムを除去できる技術への需要が高まっています。北米は2024年に41.54%の収益シェアで首位を維持しましたが、アジア太平洋地域は病院容量の拡大と高齢化を背景に年平均成長率11.07%で最も速い成長を示しています。化学的メカニズム、特に銀が依然として主流を占めていますが、生物学的メカニズムが最も急速に拡大しており、酵素的および免疫調節的アプローチへの転換を反映しています。

主要レポートの要点

- メカニズム別では、化学的プラットフォームが2025年の抗バイオフィルム創傷被覆材市場シェアの45.12%を占め、生物学的アプローチは2031年にかけて年平均成長率9.86%で推移しています。

- 素材別では、アルギン酸塩が2025年の抗バイオフィルム創傷被覆材市場規模の39.21%をリードし、ハイドロコロイドは2031年にかけて年平均成長率9.58%で成長軌道にあります。

- 抗菌剤別では、銀が2025年の抗バイオフィルム創傷被覆材市場規模の56.62%を占め、キトサンなどのバイオポリマーが年平均成長率9.95%で拡大しています。

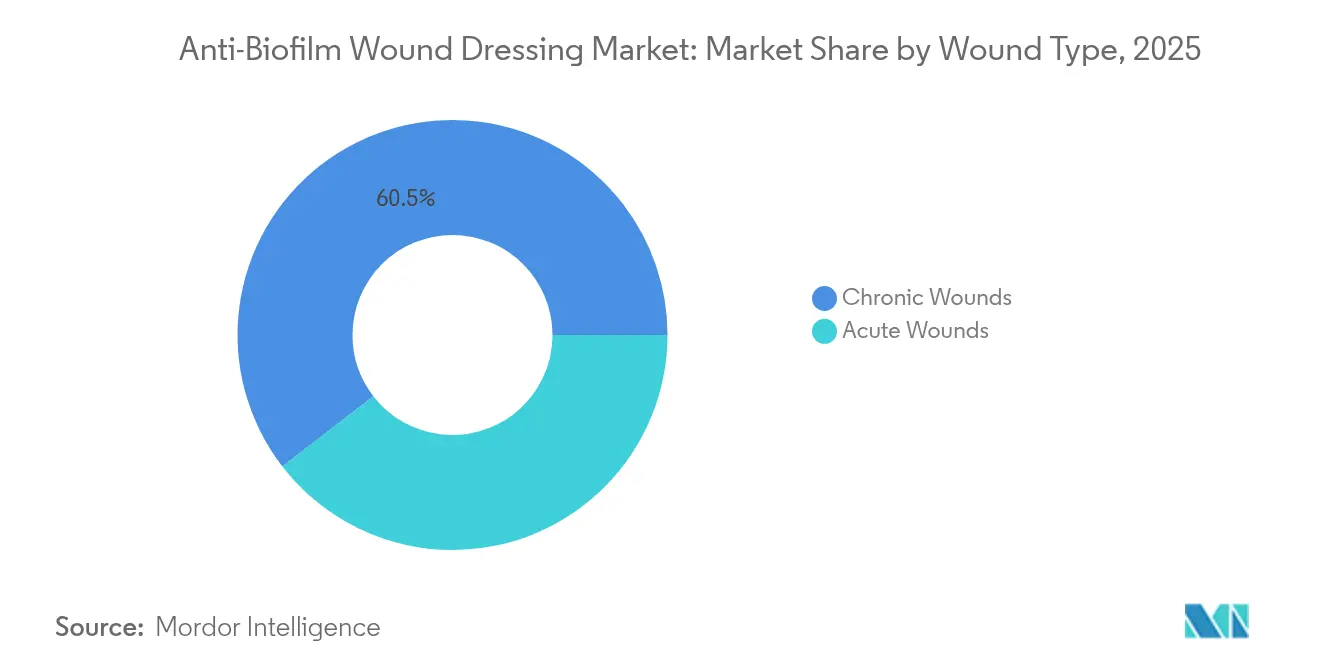

- 創傷タイプ別では、慢性創傷が2025年の抗バイオフィルム創傷被覆材市場規模の60.47%を占め、急性創傷は年平均成長率10.37%で成長しています。

- エンドユーザー別では、病院およびクリニックが2025年に53.74%の収益シェアを獲得し、在宅医療環境が年平均成長率10.39%で最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗バイオフィルム創傷被覆材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷の有病率の上昇 | +2.1% | 北米および欧州に集中した世界全体 | 中期(2〜4年) |

| 外科手術件数の急増 | +1.8% | アジア太平洋地域の成長をリードとする世界全体 | 短期(2年以内) |

| 先進的創傷ケアにおける製品革新 | +2.3% | 北米およびEUの規制リーダーシップ | 長期(4年以上) |

| 抗菌被覆材への償還支援 | +1.4% | 北米、EUへ拡大 | 中期(2〜4年) |

| 全身療法から外用療法へのスチュワードシップシフト | +1.2% | 規制上の義務が牽引する世界全体 | 長期(4年以上) |

| AI対応デジタル創傷プラットフォームによる採用加速 | +0.7% | 北米および一部のEU市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷の有病率の上昇

慢性創傷は現在、オーストラリア単独で年間20億〜40億オーストラリアドル(13億〜26億米ドル)の負担をもたらしています。高齢者および糖尿病患者は免疫機能が低下しておりバイオフィルム形成を促進し、難治性潰瘍の80%にバイオフィルムが存在します。この疫学的状況が、バイオフィルム構造を解体できる被覆材への治療プロトコルの転換を促しています。調達方針では現在、特に看護師による監督が限られる在宅医療プログラムにおいて、抗バイオフィルム機能が明示されています。このモメンタムは、治癒時間を短縮し全身性抗生物質使用を抑制するソリューションへの需要を高めています。

外科手術件数の急増

世界全体の外科手術件数はアジア太平洋地域で最も急速に増加しています。手術による急性創傷は数時間以内にバイオフィルムを形成する可能性があるため、病院は周術期バンドルに抗バイオフィルム被覆材を追加しています。銀コーティング縫合糸は、管理された試験において黄色ブドウ球菌(Staphylococcus aureus)および多剤耐性緑膿菌(Pseudomonas aeruginosa)の定着を低減することが示されています。整形外科センターおよび心臓外科センターは現在、閉鎖切開部ケアにもバイオフィルム予防プロトコルを拡大しており、慢性創傷を超えた対象需要が拡大しています。その結果、抗バイオフィルム創傷被覆材市場は外科的感染制御予算に組み込まれつつあります。

先進的創傷ケアにおける製品革新

酸性微小環境において活性酸素種を生成し、生理的pHでそれを消去するハイドロゲル被覆材は、補助的な光線療法なしに動物実験において糖尿病性潰瘍の閉鎖を促進しました。開発者はまた、二重の抗菌作用と再生作用のためにアルギン酸塩とナノ酸化亜鉛を組み合わせています。企業がバイオフィルム除去と組織生体適合性のバランスをとるスマート素材の特許を確保する中、知的財産競争が激化しています。投資家は複数の有効成分を担持できるプラットフォームを評価し、医療提供者の在庫負担を軽減しながら多様な創傷タイプに対応する単一SKUポートフォリオへの道を開いています。

外用療法へのスチュワードシップシフト

世界規模の抗菌薬スチュワードシップガイドラインは、耐性の進行を遅らせるために全身投与より外用投与を推奨しています。病院では、バイオフィルムを標的とした被覆材を処方集に組み込んだ後、全身性抗生物質暴露が15%減少したと報告されています。欧州および米国の規制当局は、創傷界面で正確な抗菌用量を供給する配合被覆材への選好を示しています。この政策的文脈が先進的被覆材の採用を加速させ、プレミアム価格体系を支持しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型被覆材に対する高い製品コスト | -1.9% | 価格に敏感な市場で顕著な世界全体 | 短期(2年以内) |

| 配合被覆材に対する規制上の曖昧さ | -1.1% | 主として北米およびEU | 中期(2〜4年) |

| 銀イオンに対する細菌耐性の出現 | -0.8% | 高使用施設に集中した世界全体 | 長期(4年以上) |

| ナノ被覆材の環境的廃棄に関する懸念 | -0.6% | EUが先行し世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型被覆材に対する高い製品コスト

プレミアム価格帯は、依然として汎用ガーゼを償還する公的資金による医療システムにおいて特に、普及を困難にしています。しかし実世界のエビデンスによれば、抗バイオフィルム被覆材が治癒時間と施設訪問回数を削減することで、総治療費が低下することが示されています。2025年のメディケア医師報酬スケジュールはテレ創傷ケアコードを拡大し、臨床医が遠隔でコミュニティ看護師を指導し入院日数を削減できるようにしています。支払者がアウトカムベースの経路を評価するにつれて、予算上のサイロが崩れ、初期コスト障壁が緩和されつつあります。

銀イオンに対する細菌耐性の出現

実験室研究により、大腸菌(Escherichia coli)がフラジェリンを凝集させて銀ナノ粒子を中和し、黄色ブドウ球菌(Staphylococcus aureus)が同じ目的でバイオフィルムを厚化させることが確認されています。製造業者は、銀の効果を維持するためにザクロ果皮抽出物またはシアノグラフェンキャリアを用いた配合化学に対応しています。この長期的な脅威が、重金属に依存しないバイオポリマーおよび酵素系抗菌剤へのR&D資金の誘導を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メカニズム別:化学的優位から生物学的モメンタムへ

化学的メカニズムは、病院が広域カバレッジのために信頼する成熟した銀およびヨウ素技術を背景に、2025年の抗バイオフィルム創傷被覆材市場の45.12%を維持しました。微生物フィルムを剪断する構造化フォームなどの物理的戦略は、滲出液制御を必要とする患者に対してミドルシェアを保持しています。しかし生物学的プラットフォームは年平均成長率9.86%で領域を切り拓いています。組換えタルマーゼ(Tarumase)などの酵素的破壊剤は、バイオフィルムを安定化させる足場であるフィブリン、コラーゲン、エラスチンを消化し、多くの化学物質の浸透限界を克服しています。

第二世代の被覆材は現在、生物学的および化学的モードを組み合わせています。単一の基材がPHMBを即時殺菌作用のために放出し、マトリックス分解のためのプロテアーゼを放出することで、臨床医が二重の被覆材交換なしに展開できる一撃必殺の効果をもたらします。統合メカニズムは看護時間を削減し、慢性ケア病棟における主要なコストドライバーであるとともに、銀耐性の出現に対してポートフォリオを将来にわたって保護します。償還コードがエビデンスに基づくアウトカムを評価するため、多重メカニズムの有効性を実証できるサプライヤーが、単一モードの既存製品から処方集の優先権を獲得しつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

被覆材素材別:アルギン酸塩の強みとハイドロコロイドの加速

アルギン酸塩繊維は、高い吸収容量と、交換時に脆弱な組織を剥離しない穏やかなゲル形成により、2025年に収益の39.21%を獲得しました。そのカルシウム豊富な格子はイオン性銀も結合するため、アルギン酸塩は抗菌放出のための優れたキャリアとなっています。フォーム被覆材はクッション性とコスト面での優位性から中程度の滲出液に対して広く使用され続けており、薄いハイドロゲルはニッチな再水和の役割を担っています。

ハイドロコロイドは年平均成長率9.58%の軌道にあります。新しい製剤は疎水性粒子を含浸させてバイオフィルムを破壊し、その後膨潤して創傷を封止し環境汚染を制限します。製造業者は装着期間を7日間に延長し、交換頻度と看護労働を削減しています。ナノファイバーマットおよびエレクトロスピニングメンブレンは臨床試験での牽引力を得ていますが、生産規模はまだ課題です。グリーン発酵によって収穫される細菌性セルロースは、生分解性で天然の抗菌性を持ち、病院の持続可能性方針に沿っているため、価値に基づく調達リストへの参入が進んでいます。

活性抗菌剤別:銀の優位性がバイオポリマー革新に直面

2025年における銀の56.62%のシェアは、その広範な殺菌スペクトルと数十年にわたる臨床データに起因しています。革新にはイオン放出を計量し全身への取り込みを制限する多孔性セラミックキャリアが含まれます。ヨウ素は迅速な作用を必要とするトラウマ環境でのプレゼンスを維持し、PHMBは重金属を懸念する欧州の施設で支持されています。

キトサンオリゴマーは現在、年平均成長率9.95%で最も急成長するカテゴリーの筆頭となっています。最近付与された米国特許は、多剤耐性株に対する相乗効果のためにキトサンと酸化亜鉛ナノ粒子を組み合わせています。バイオポリマーは組織修復のための足場としても機能し、製造業者に二重の臨床的便益を主張する機会を与えています。ビスマス-チオール複合体などの金属酸化物ナノ粒子も有望性を示しており、2023年の特許出願では成熟した緑膿菌(Pseudomonas)バイオフィルムに対する高い活性が実証されました。

創傷タイプ別:慢性の複雑さが急性の機会を促進

慢性創傷は2025年に収益の60.47%を占めました。これは糖尿病性足部潰瘍および褥瘡が頑固にバイオフィルムを保有し、上皮遊走を阻害するためです。ガイドラインは現在、滲出物または臭気が微生物負荷を示す初期評価時に抗バイオフィルム被覆材を推奨しています。静脈性潰瘍は、滲出液制御とバイオフィルム除去のバランスを取るカルシウムアルギン酸塩-銀の組み合わせから恩恵を受けています。

急性創傷は年平均成長率10.37%で最も急速に拡大しています。整形外科センターおよび心臓外科センターは、感染による再入院の低減を理由に、閉鎖切開部への予防的バイオフィルム耐性被覆材の試験を行っています。熱傷センターは関節上で柔軟性を保ち、早期感染シグナルである局所pHの上昇時のみ銀を放出するナノファイバー-銀複合材を好んでいます。救急部門はトラウマへの使用のために棚持ちの良いハイドロコロイドを備蓄しており、小売薬局の需要を広げています。予防の観点から、抗バイオフィルム創傷被覆材市場は慢性創傷専用から全ての手術室への適用へとその位置づけを再定義しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院の強固な地位が在宅医療のモメンタムに道を譲る

重篤な慢性創傷はデブリードマンおよび培養サービスを必要とするため、2025年には病院およびクリニックが53.74%のシェアを保持しました。感染制御委員会は定期的に処方集を更新し、グループ購買組織は依然として既存技術を優遇するボリューム割引を確保しています。外来手術センターは現在、迅速な回転率が被覆材交換時間を短縮する価値を増幅させる戦略的チャネルを代表しています。

在宅医療は、OECD経済圏全体で高齢者の在宅ケアが政策となる中、年平均成長率10.39%で前進しています。介護者は飽和状態を示す明確な指示窓を持つ直感的な被覆材を必要としています。Swift Medicalなどのテレ創傷プラットフォームは月間60万件のスキャンを処理し、看護師が早期バイオフィルム蛍光を示す症例をエスカレートできるようにしています。2025年のメディケアの更新は介護者トレーニングモジュールに資金を提供し、米国での採用を容易にしています。医療機器メーカーは被覆材をモバイルアプリおよび蛍光プローブとバンドルし、切り替えコストを高めるエコシステムのロックインを生み出しています。

地理的分析

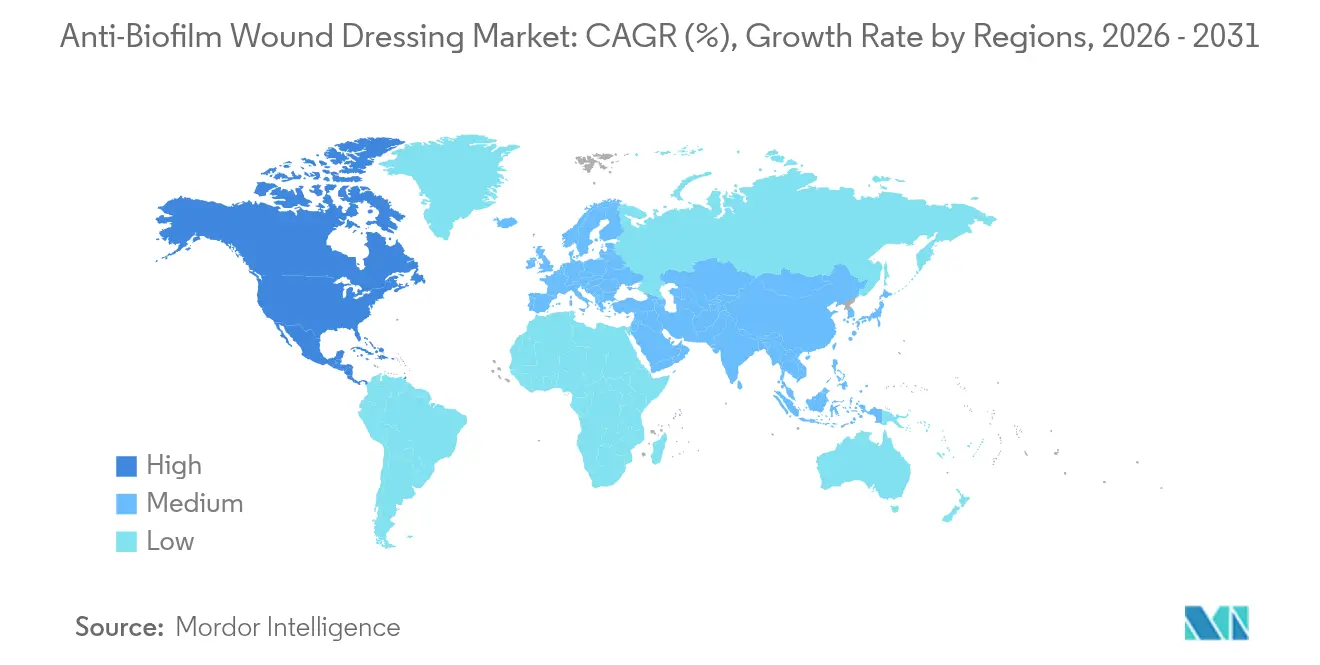

北米は引き続き首位を維持し、支払者が先進的被覆材を償還し病院がデジタル創傷監視を採用したことで2025年収益の41.02%を提供しました。この地域は最大の試験集積地を有し、皮膚代替品のカバレッジを明確にする2025年CMS更新などの明確なコーディング経路を持っています。米国食品医薬品局(FDA)の再分類提案は、強固な臨床データセットを持つ企業を優遇するエビデンス基準を強化することが予想されます。

欧州は、トレーサビリティとパフォーマンス報告を課すEU医療機器規則2017/745によって形成された高度な規制環境を提供しています。環境スチュワードシップが病院の生分解性かつ金属フリープラットフォームの試験的導入を促進しています。欧州創傷管理協会(European Wound Management Association)が臨床医の購買に影響を与えるコンセンサス文書を更新しています。ドイツおよびフランスは、有効性と廃棄物削減の両方を文書化できるサプライヤーを評価する国家入札制度を運営しています。

アジア太平洋地域は最も高いモメンタムを示し、2031年にかけて年平均成長率10.62%で拡大しました。中国の国内包帯生産と病院近代化が価格を引き下げ、普及を広げています。日本の超高齢社会は、介護者負担を軽減する在宅創傷ケアソリューションを優先しています。インドの医療機器に対する生産連動インセンティブが、コスト効率の高い生産能力を求める多国籍パートナーを引き付けています。オーストラリアは慢性創傷の経済的負担を強調し、州の医療計画を通じた先進的被覆材への償還を強化しています。

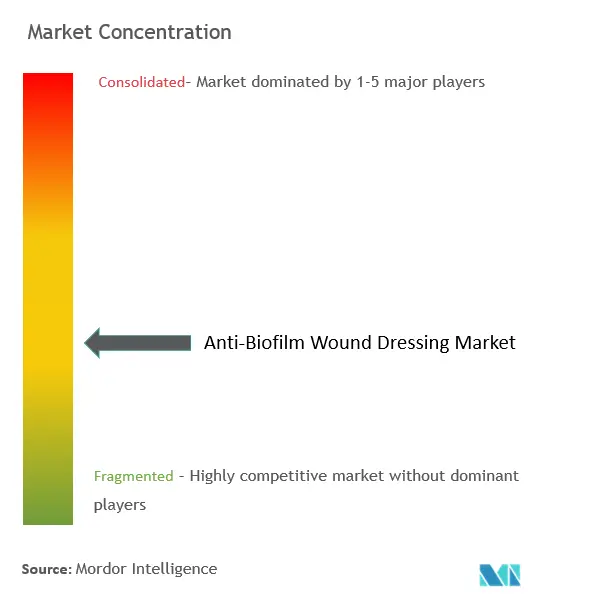

競合状況

抗バイオフィルム創傷被覆材市場は中程度に断片化しています。3M、Smith+Nephew、およびConvaTecは、グローバルな流通と規制上の精通性を組み合わせてリード地位を維持しています。彼らの戦略は、複数の管轄での承認を合理化するプラットフォームライン(さまざまなサイズと含浸バリエーションで設計された単一の基材)を中心としています。ConvaTecの2024年の延長装着陰圧創傷療法被覆材の発売は、装着時間を61%、コストを41%削減し、労働効率を求める病院を対象とした工程革新を示しています。

知的財産は重要な参入障壁です。2023年に申請されたビスマス-チオール複合体は低用量で高い効力を示しており、企業は新規化学物質へのアクセスのためにスタートアップを積極的にライセンスまたは買収しています。2025年6月、SolasCureは、バイオフィルムを酵素的に解体しながら健全な組織を温存するタルマーゼ(Tarumase)ベースのハイドロゲルであるAuraseについてFDAファストトラック指定を取得し、生物学的製剤に対する規制当局の開放性を示しました。確立された企業は、MolecuLightなどのAI診断ベンダーと提携し、ベッドサイドで高い細菌負荷を示す蛍光イメージングを統合しています。ESGの圧力が、将来の廃棄規制を先取りするための生分解性キャリアのR&Dを促進しています。

スタートアップは、金属耐性を回避する酵素、ペプチド、またはファージソリューションに焦点を当てています。ベンチャー資金が複数の有効成分を積層可能なナノファイバースピニングプラットフォームを支援し、創傷タイプ全体で一つの被覆材レジメンを好む病院グループを引き付けています。大手既存企業は、臨床医と共同開発するイノベーションハブを開設することで対応し、ベンチからベッドサイドへのサイクルを圧縮しています。特許の失効と地域サプライヤーの現地生産拡大に伴い、競争の激しさは高まる見込みです。

抗バイオフィルム創傷被覆材業界リーダー

Convatec Inc.

Smith+Nephew

3M

B. Braun SE

Mölnlycke Health Care AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SolasCureは、バイオフィルムが蔓延する石灰化防御潰瘍を標的とするAurase創傷ゲル酵素ハイドロゲルについてFDAファストトラック指定を取得しました。

- 2024年9月:SolventumはV.A.C.ピールアンドプレイス被覆材を発売しました。これは装着時間を61%、コストを41%削減する延長装着陰圧創傷療法システムです。

- 2022年3月:ConvaTecは、慢性創傷および手術創傷向けの生物学的由来の被覆材を拡大するため、Triad Life Sciencesを4億5,000万米ドルで買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、化学的手段(銀、ヨウ素、PHMB)、物理的手段(デブリードマン、パルス電場)、生物学的手段(酵素、ペプチド)により、急性創傷または慢性創傷上の微生物バイオフィルムを積極的に破壊または防止する、単回使用または限定使用のドレッシング材の世界売上高を抗バイオフィルム創傷被覆材市場と定義している。

適用除外:陰圧装置、単体の局所ゲル、全身投与の抗感染症薬は除外する。

セグメンテーションの概要

- メカニズム別

- 物理的

- 化学的

- 生物学的

- 被覆材素材別

- フォーム

- ハイドロゲル

- ハイドロコロイド

- アルギン酸塩

- フィルム&メンブレン

- ナノファイバー・エレクトロスピニング

- 細菌性セルロース

- 活性抗菌剤別

- 銀系

- ヨウ素系

- ポリヘキサニド(PHMB)

- ハチミツ・天然バイオアクティブ

- キトサンおよびその他のバイオポリマー

- 金属酸化物ナノ粒子

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足部潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- その他の慢性創傷

- 急性創傷

- 手術・外傷性創傷

- 熱傷

- 慢性創傷

- エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- 在宅医療環境

- 軍事・緊急医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋、中東の創傷外科医、専門看護師、病院バイヤー、流通業者にインタビューを行った。使用頻度、平均販売価格、処方上のハードルなどに関する彼らの洞察により、地域ごとの仮定を微調整し、モデルの境界を確認することができた。

デスクリサーチ

まずオープンデータセット、WHO Global Burden of Disease、CDC National Hospital Discharge Survey、Eurostat surgical Logs、UN Comtradeの貿易コードを用いて、創傷の発生率、処置数、ドレッシング材の流れを地域別にマッピングする。その後、査読付き論文、創傷治癒学会(Wound Healing Society)の白書、Questelの特許動向から、バイオフィルムの蔓延と技術ライフサイクルを追跡する。

また、D&B Hooversは、監査済みの財務情報を提供し、メーカーの収益分割をサポートしている。これらは例示であり、二次的な検証を支える多数の追加出版物、登録、データベースがある。

マーケット・サイジングと予測

トップダウンプールは、慢性創傷の罹患率、手術件数、火傷の罹患率に交換頻度のファクターを組み合わせて年間ドレッシング材需要を算出し、これに地域別のASPを乗じる。サプライヤーのロールアップ、チャネルチェック、サンプル請求書データによりボトムアップの妥当性テストを行い、ギャップはロックイン前に3方向クロスチェックにより調整する。予測変数である糖尿病有病率、65歳以上の人口、銀価格指数、償還シフト、単一患者用フォームドレッシングの採用率は、多変量回帰とARIMAのブレンドに利用される。モルドールインテリジェンスの構造化モデルが差別化されるのはこの点で、予測期間の予測を提供する。

データ検証と更新サイクル

当社のアウトプットは、過去のシリーズとの差異スクリーニング、ピアレビュー、およびシナリオストレステストを受けます。報告書は毎年更新されますが、重要な規制やリコールが発生した場合は、サイクルの途中で更新されます。

モルドールの抗バイオフィルム創傷被覆材ベースラインが信頼性を約束する理由

公表されている見積もりは乖離しているが、これは各社が製品内容、ASPの進行、リフレッシュの周期を変えているためである。

実績のある抗バイオフィルム・メカニズムにスコープを固定し、観察された治療パターンにボリュームを合わせることで、信頼できるリファレンスを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.95億米ドル(2025年) | モルドール・インテリジェンス | |

| 0.94億米ドル(2024年) | グローバル・コンサルタンシーA | バイオロジカルドレッシング、フラットASPを除く |

| 0.86億米ドル(2024年) | 業界誌B | 病院の調達集計のみに頼る |

| 0.87億米ドル(2024年) | 業界団体C | 5年間のデータ更新、恒常通貨ベース |

すべての数値は、明確な変数、マルチソースの検証、毎年の更新規律に遡るため、意思決定者はバランスの取れた透明性の高いベースラインを得ることができると信じている。

レポートで回答される主な質問

抗バイオフィルム創傷被覆材市場の現在の規模はどのくらいですか?

抗バイオフィルム創傷被覆材市場の規模は2026年に10億4,000万米ドルです。

抗バイオフィルム創傷被覆材市場の主要プレーヤーはどこですか?

Convatec Inc.、Smith+Nephew、3M、B. Braun SEおよびMölnlycke Health Care ABが抗バイオフィルム創傷被覆材市場において事業を展開する主要企業です。

抗バイオフィルム創傷被覆材市場で最も急成長している地域はどこですか?

アジア太平洋地域は、病院容量の拡大と高齢化人口を背景に、年平均成長率10.62%で拡大すると予測されています。

抗バイオフィルム創傷被覆材市場で最も大きなシェアを持つ地域はどこですか?

2025年において、北米が抗バイオフィルム創傷被覆材市場で最大の市場シェアを占めています。

近期採用を遅らせる可能性のある阻害要因は何ですか?

従来型ガーゼと比較した高い初期価格は、予算制約のある市場での障壁となっていますが、総医療費に関する研究は長期的な節約を示唆しています。

最終更新日: