グローバル創傷ケア生物製剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

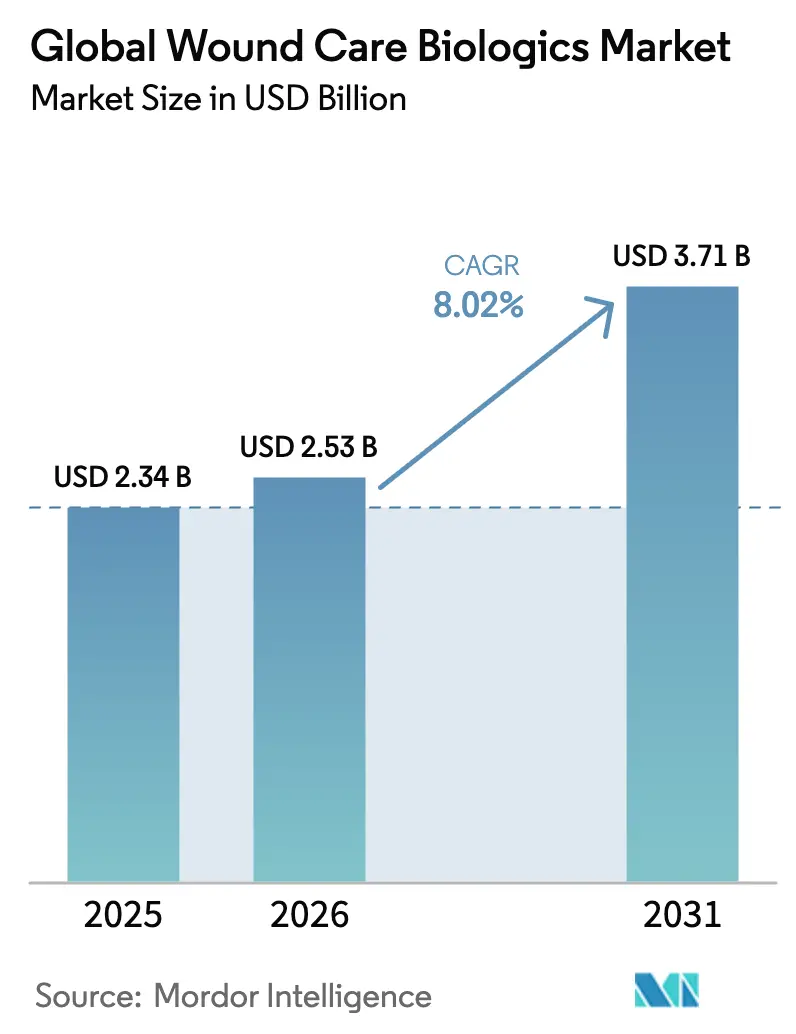

| 市場規模 (2026) | 2.53 十億米ドル |

| 市場規模 (2031) | 3.71 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

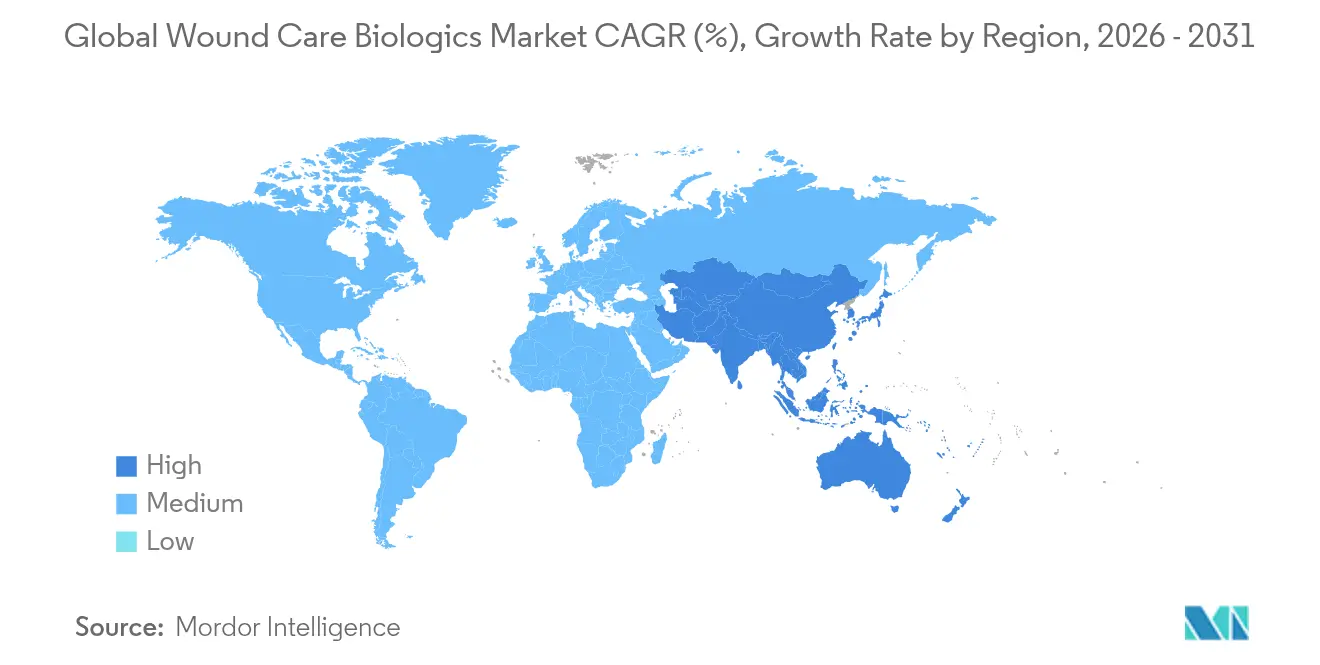

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル創傷ケア生物製剤市場分析

2026年の創傷ケア生物製剤市場規模は25億3,000万米ドルと推定され、2025年の23億4,000万米ドルから成長し、2031年には37億1,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率8.02%で成長します。この勢いは、生物学的マトリックス、異種移植片、成長因子ドレッシングが従来のドレッシングと比較して治癒時間を短縮し感染リスクを低減するという臨床的エビデンスの拡大から生まれています。2025年4月に米国メディケア・メディケイドサービスセンター(CMS)が発行した義務的な地域カバレッジ決定(LCD)は、償還が承認される前に4週間以内に創傷面積の50%縮小の証明を要求しており、これにより限界的な製品が排除され、予算が公表された成果を持つ選択肢に向けられます。製品イノベーションは激化しており、FDAが抗菌ドレッシングをより厳格なデバイスクラスに再分類する計画に導かれ、メーカーは耐性緩和機能を優先しています。一方、米国国防総省の16億6,000万米ドルの化学・生物防衛プログラム予算は、外傷指向の生物製剤の戦場から病床への移転を加速させています。

主要レポートのポイント

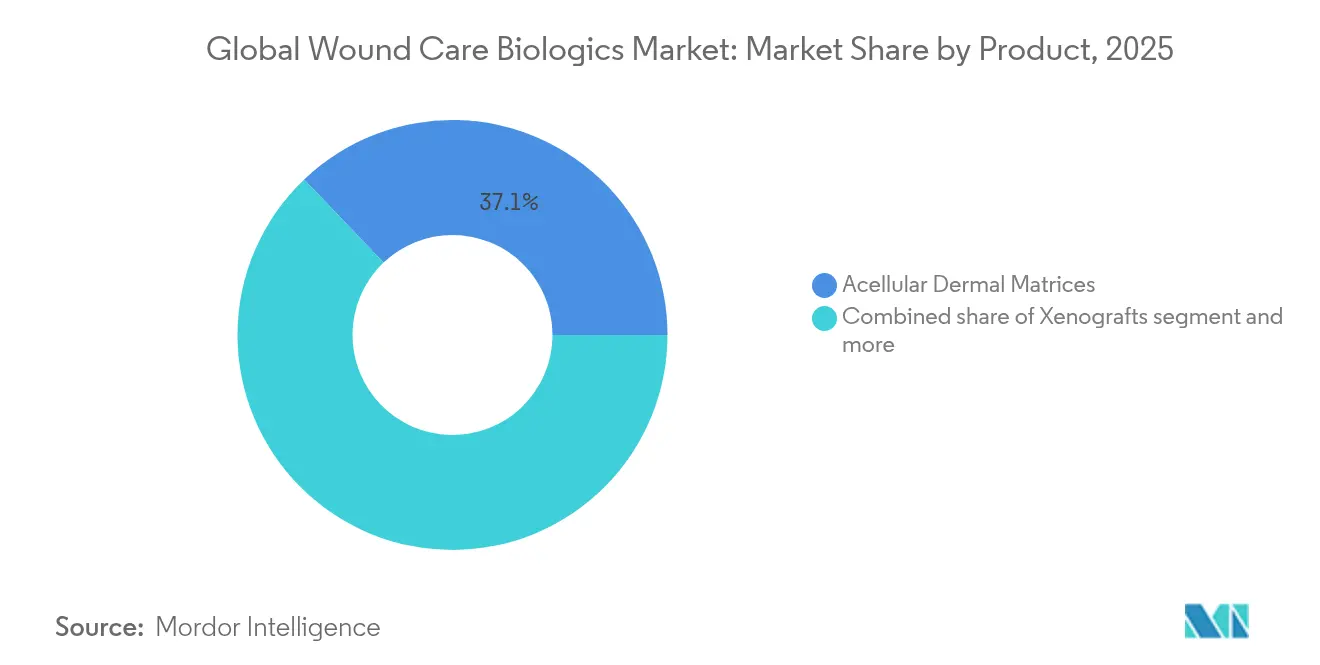

- 製品別では、無細胞真皮マトリックスが2025年の創傷ケア生物製剤市場シェアの37.12%をリードし、異種移植片は2031年にかけて年平均成長率10.23%で拡大する見込みです。

- 創傷タイプ別では、潰瘍が2025年の創傷ケア生物製剤市場規模の62.15%を占め、熱傷は2031年にかけて年平均成長率9.21%で進展しています。

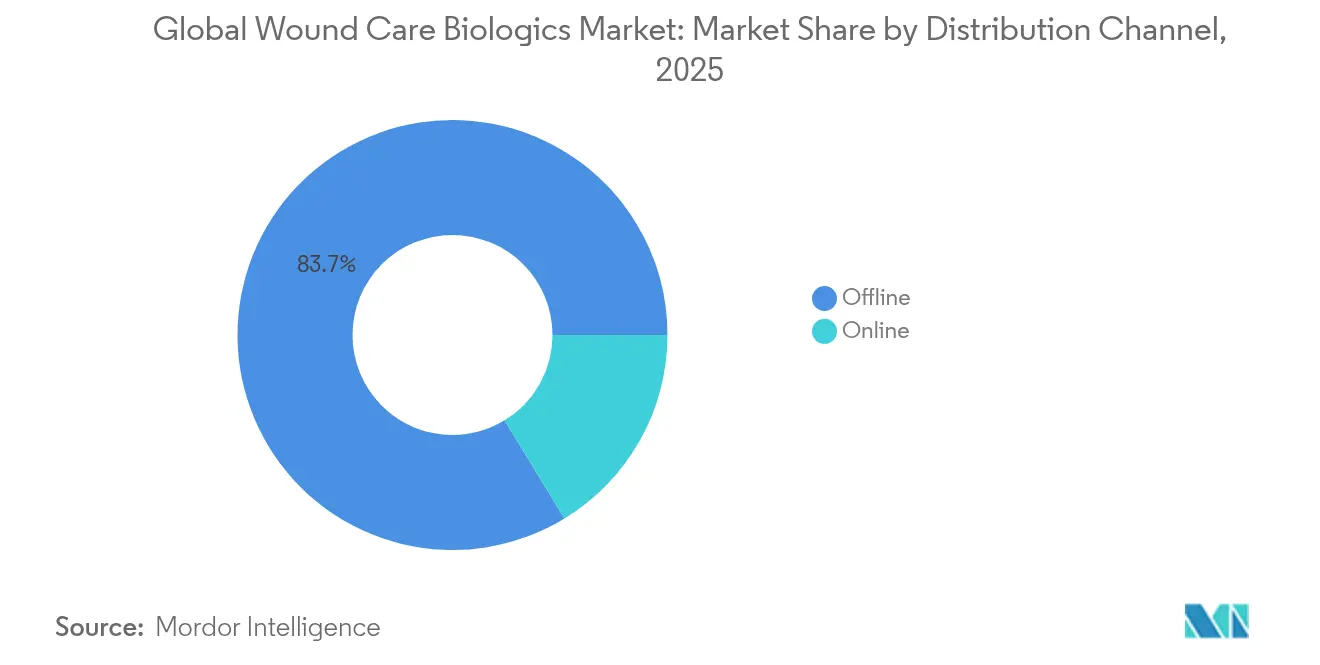

- 流通チャネル別では、オフライン販売が2025年の収益の83.72%を占め、オンラインプラットフォームは2031年にかけて年平均成長率9.58%を記録しています。

- エンドユーザー別では、病院およびクリニックが2025年の収益の63.88%を獲得し、外来手術センターは2031年にかけて年平均成長率8.98%で成長する見込みです。

- 地域別では、北米が2025年の収益シェアの44.38%を占めてリードし、アジア太平洋が2031年にかけて年平均成長率9.84%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル創傷ケア生物製剤市場のドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病性足潰瘍の有病率の増加 | +2.1% | 北米およびアジア太平洋主導のグローバル | 長期(4年以上) |

| 先進的創傷ケアに対する政府の償還拡大 | +1.8% | 北米および欧州連合、アジア太平洋で新興 | 中期(2〜4年) |

| 熱傷および交通事故による受傷の増加 | +1.3% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 魚皮異種移植片の採用増加 | +1.1% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 戦場および災害対応調達の急増 | +0.9% | 北米、同盟国への技術移転 | 短期(2年以内) |

| 入院から外来創傷センターへのシフト | +0.7% | 北米および欧州連合、アジア太平洋での段階的展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病性足潰瘍の有病率の増加

糖尿病の発生率の上昇により、慢性潰瘍は支払者と医療提供者にとって常に重要な課題となっています。CMSは現在、生物学的ドレッシングをカバーする前に、4週間の標準ケア後に創傷面積の50%縮小が文書化されることを要求しており[1]米国メディケア・メディケイドサービスセンター、「細胞および組織ベース製品に関する地域カバレッジ決定」、cms.gov、生物製剤をステップ療法プロトコルに組み込み、無作為化試験データを持つ製剤を優遇しています。血小板由来成長因子ゲルは、従来のドレッシングの25%に対して48%の完全治癒率を示しており、この差は価値に基づく購買において重要な意味を持ちます。日本の塩基性線維芽細胞成長因子の早期採用は、規制と償還が収束した際の商業的な見返りを強化しています。アジア太平洋の人口は高齢化しており、糖尿病有病率の急増が需要曲線を強化しています。外来創傷センターの並行成長により、購買は迅速な治癒特性を持つ生物製剤に向けられ、外来環境でのフォーミュラリー配置が確保されています。

熱傷および交通事故による受傷の増加

産業事故や気候関連災害の増加により、熱傷は2030年にかけて年平均成長率9.75%で最も急成長している創傷タイプとなっています。救急部門は感染リスクを低減し肉芽形成を加速する生物学的マトリックスへの移行を進めています。戦場外傷向けの植物由来トラウマゲル[2]PR Newswire、「FDAが軍事および民間使用向けトラウマゲルを承認」、prnewswire.comのFDA認可は、防衛主導のバイオテクノロジーの民間採用を強調しています。銅含浸マトリックスは創傷閉鎖速度において従来の銀ドレッシングを上回り、25カ国以上で承認を取得しています。新興市場の外傷ユニットは、最小限のコールドチェーン物流を必要としながら高い上皮化率を提供するコスト効率の高い異種移植片を好んでいます。

先進的創傷ケアに対する政府の償還拡大

CMSの2025年外来支払い更新では、介護者トレーニング時間のコードが導入され、生物学的ドレッシングには専門的な適用スキルが必要であることが認められています。欧州のCEマーク生物製剤を中心とした国境を越えた調和により、一つの申請書類で複数の管轄区域にわたるマーケティングが可能となり、上市タイムラインが短縮されます。創傷ケア利害関係者同盟は、自家多血小板血漿に対する公正な支払いを求めてロビー活動を続けており、メーカーがエビデンスのギャップを埋められる場所を示しています。ConvaTecのLCD施行延期への公式な歓迎[3]ConvaTec Group、「ConvaTecが米国における皮膚代替品に関する地域カバレッジ決定の延期を歓迎」、ConvaTec Group、convatecgroup.comは、資本力のある企業がより厳格なエビデンス規則を障壁ではなく参入障壁として捉えていることを示唆しています。

生物製剤の戦場および災害対応調達の急増

防衛契約は止血および再生ドレッシングの迅速なプロトタイピングに資金を提供しており、国防総省は2025年度に化学・生物防衛に16億6,000万米ドルを配分し[4]米国国防総省、「化学・生物防衛プログラム予算正当化書 2025年度」、米国国防総省、comptroller.defense.gov、創傷治療薬の項目を設けています。KCI USAの3億4,000万米ドルの連邦供給スケジュール受注はその規模を示しています。災害対応機関は現在、非専門家が展開できる常温保存可能な生物製剤を求めており、室温保存、単回使用アプリケーター、細菌負荷の色変化インジケーターを中心とした製品エンジニアリングを促進しています。

グローバル創傷ケア生物製剤市場の抑制要因影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い処置・製品コスト | -1.4% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 厳格な組織バンク規制 | -0.8% | 北米および欧州連合、規制市場への波及 | 中期(2〜4年) |

| 胎盤・羊膜原材料のサプライチェーンの脆弱性 | -0.6% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 抗菌耐性に関する精査の増大 | -0.5% | グローバル、北米および欧州連合の規制当局 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い処置・製品コスト

米国は慢性創傷の治療に年間968億米ドルを費やしていますが、償還上限により臨床医は患者間で生物製剤を配給せざるを得ません。LCDは12〜16週間のエピソード内で8回の適用に使用を制限しており、その期間内に完全閉鎖の確率に基づいた製品選択を強いています。ConvaTecの2024年上半期における創傷ケア収益の6.7%成長は、競争力のある価格の生物製剤が予算圧力の中でもシェアを獲得できることを示しています。新興市場では、地域の購買力に合わせた段階的価格モデルが市場参入に不可欠となっています。

厳格な組織バンク規制

FDAが抗菌ドレッシングをより高い耐性リスクを持つクラスIIまたはIIIデバイスとして分類する提案は、承認時間を延長しコンプライアンスコストを引き上げます。特に羊膜由来製品の組織バンク監査は、一夜にしてサプライチェーンを停止させる可能性があります。これらの障壁は、ヒト組織の調達を回避し、より明確な規制経路を享受する合成および生合成スキャフォールドへの関心を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル創傷ケア生物製剤市場セグメント分析

製品別:

マトリックスがリードを維持、異種移植片が加速無細胞真皮マトリックスは2025年に創傷ケア生物製剤市場シェアの37.12%を維持し、外科医の広範な習熟度と再建ニーズに対する支払者のカバレッジに支えられています。Kerecisなどの魚皮先駆者に牽引された異種移植片は年平均成長率10.23%で拡大しており、他のすべてのカテゴリーを上回っています。胎盤および羊膜は組織バンクの精査が強化されるにつれて断続的な不足に直面しており、フォーミュラリー委員会を一貫した供給を約束する合成スキャフォールドへと誘導しています。FDAが承認した成長因子製品(レグラネックス)が1つのみであることは、感受性タンパク質を安定化しながら新しい抗菌基準を満たすことができる次世代キャリアのための空白スペースを残しています。

成長因子スプレーは、滲出性創傷における生物活性を延長するためにポリマーマイクロカプセルで再製剤化されています。ハイブリッド生合成ドレッシングはシリコーンバッキングと魚皮グラフトを組み合わせ、水分バランスを犠牲にすることなく迅速なドレナージを可能にしています。病院の価値分析委員会では、生物学的マトリックスを早期に展開した場合の入院期間短縮を強調する総医療費計算機が、より高い取得価格の正当化に役立っています。異種移植片サプライヤーは、糖尿病性足潰瘍、褥瘡、腫瘍切除など疾患特異的プロトコルを強調し、エビデンスに基づく購買に響く標的化された臨床経路を提供しています。支払者の監査が強化されるにつれて、4週間以内に文書化された50%面積縮小を達成できる製品がコーディング優先権を確保し、創傷ケア生物製剤市場内のセグメント階層を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:

潰瘍の優位性が熱傷の上昇に直面潰瘍は2025年の創傷ケア生物製剤市場規模の62.15%を占め、創傷ケア生物製剤市場における優位性を確認しています。そのグループの中で、糖尿病性足潰瘍は世界的な糖尿病の拡大により最大の患者プールを占めています。CMSのLCDは事前の標準ケア失敗の証明を要求しており、生物製剤の支出を難治性潰瘍コホートに効果的に向けています。対照的に、熱傷はアジアでの工場事故の増加とその他の地域での熱関連災害に牽引され、年平均成長率9.21%の軌道にあり、創傷ケア生物製剤業界内で最も急速な成長を示しています。

熱傷適応症の創傷ケア生物製剤市場規模は、外傷センターが生物製剤を一次プロトコルに統合するにつれて2031年までに倍増すると予想されています。銅含浸マトリックスは銀ドレッシングに対して上皮化時間を短縮し、この知見は現在25の規制管轄区域で再現されています。過酷な環境に適した軍事由来ハイドロゲルは地域の救急室に移行し、熱傷セグメントの勢いを強化しています。逆に、長期ケア施設における褥瘡はコスト抑制された生物製剤を必要とし、サプライヤーを介護施設ネットワークとのボリュームベース契約に向けています。

流通チャネル別:

オフラインが依然として優位、デジタルが速度を増すオフライン調達は2025年の創傷ケア生物製剤市場シェアの83.72%を維持しており、これは生物製剤がコールドチェーン管理と臨床医の引き渡しを必要とするためです。しかし、オンラインポータルはパンデミック中に確立されたテレヘルス創傷相談モデルに牽引され、年率9.58%で成長しています。病院の購買担当者は、ジャストインタイム在庫を自動化し、チェックアウト時にLCDコンプライアンスプロンプトを組み込む電子カタログ統合を高く評価しています。直接消費者向けチャネルはメンテナンス療法で台頭しており、糖尿病患者が創傷を撮影し組み込みAIを通じて数量を推奨するモバイルアプリを使用してコラーゲンドレッシングの補充品を再注文できるようになっています。遠隔患者モニタリングコードの普及により、患者が画像をアップロードした際の仮想チェックインの請求が可能となり、デジタルチャネルの採用が深まっています。電子商取引プラットフォーム内の支払い整合性モジュールは適応外使用にフラグを立て、医療提供者を事後支払い監査から保護し、オンラインモデルへの信頼を高めています。

メーカーは重要な生物製剤注文の配送時間を24時間以内に短縮するために、サードパーティ物流プロバイダーと地域フルフィルメントハブを共同設置しています。温度管理されたスマートパッケージングは周囲データを記録し、トレーサビリティの義務を満たしています。テレヘルスソフトウェア企業と生物製剤サプライヤーのパートナーシップにより、創傷評価ダッシュボード内にワンクリック注文ボタンが組み込まれ、臨床的推奨がシームレスな調達に変換されます。新興市場の臨床医は、大規模な在庫コミットメントなしにアクセスを民主化するマイクロバッチ注文を受け付けるモバイルマーケットプレイスに依存しています。これらの進歩により、創傷ケア生物製剤市場は取り扱いの整合性を損なうことなく、デジタルチャネルへと段階的に再バランスを取ることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

病院の強みが外来の速度と融合病院およびクリニックは2025年の創傷ケア生物製剤市場シェアの63.88%を生み出し、外科的デブリードマンと高度な生物製剤を必要とする複雑な創傷を管理しています。外来手術センター(ASC)は、CMSがより多くの処置を外来コードに移行するにつれて、年平均成長率8.98%で最も急速な成長を記録しています。外来手術センター内では、外科医が感染リスクの低い同日退院を可能にする生物製剤を高く評価しています。

在宅ケアの使用は、介護者トレーニングCPTコードと家族による投与に適した簡略化された単回適用マトリックスのおかげで拡大しています。専門創傷センターは高解像度写真にAI分析を重ね合わせ、患者をリモートでトリアージし、翌日配送で生物製剤キットを展開しています。支払者は、急性期後の医療提供者が再生基質を早期に使用した場合に再入院が減少することを認識しており、非病院環境での償還の整合性を強化しています。

地域分析

北米創傷ケア生物製剤市場

2025年における北米の創傷ケア生物製剤市場シェア44.38%は、成熟した支払者フレームワークと生物製剤に対する幅広い臨床的知見に支えられている。しかし、普及率が上限に近づくにつれ、予測成長率は7.78%のCAGRへと緩やかになる。KCI USAとの3.4 ビリオン 米ドル規模の契約は、フォーミュラリー形成における政府の影響力を示している。カナダはHealth Canada-FDA間の相互承認を活用して承認を加速させており、メキシコの民間病院は自費患者向けに米国認可の魚皮グラフトを輸入している。

欧州創傷ケア生物製剤市場

欧州は8.07%のCAGRで推移しており、統一ドシエを用いて27カ国で販売を可能にするCEマーク調和制度が後押ししている。ドイツと英国は依然として数量の中核を担っているが、緊縮財政が緩和されるにつれ南欧では成長率の伸びが加速している。バリューベース調達コンソーシアムは単価ではなく創傷閉鎖の総コストを比較しており、試験に裏付けられた治癒率を持つ生物製剤が優位に立っている。北欧の医療システムは、2年ごとに償還額を再調整するためのリアルワールドレジストリを先導している。

アジア太平洋創傷ケア生物製剤市場

アジア太平洋地域は9.84%のCAGRで成長をリードしている。中国は「健康中国2030」計画の一環として、異種移植適用に対応した熱傷ユニットを備えた数百の郡病院を整備している。日本では塩基性線維芽細胞成長因子の長い使用実績が新たな生物製剤の受容を促進しており、インドの多層価格体系はコラーゲンマトリックスの国内生産を奨励している。オーストラリアのメディケア給付スケジュールは外来生物製剤ドレッシングレビューを新たにカバーし、地方での普及を拡大している。これらの要因が相まって、将来の収益ウェイトをアジアへとシフトさせ、創傷ケア生物製剤市場の地理的フットプリントを多様化している。

競合環境

市場は中程度の統合状態にあります。Organogenesis、Smith+Nephew、Integra LifeSciences、ConvaTec、Kerecisがトップ層を構成しており、GentellによるIntegraの従来のドレッシングラインの買収などの定期的な規模拡大を通じています。LCDのエビデンス閾値は多額の研究開発支出を強いており、多施設試験に資金を提供できないプレイヤーは撤退するか買収対象となります。技術的差別化は多機能性へとシフトしており、抗菌イオンを含浸させたマトリックス、制御放出成長因子を組み込んだハイドロゲル、浸軟なしに滲出液を排出するシリコーンバッキング付き魚皮グラフトなどが挙げられます。

規制の変化も競争を形成しています。FDAの抗菌再分類は、すでに生体適合性データを保有している既存企業を優遇し、小規模参入者の障壁を高めています。非ヒト由来の供給保証された異種移植片は、組織バンクの変動性を懸念するグローバル規制当局に共鳴し、企業が組織バンクの変動性を回避するのに役立ちます。ドレッシングにバンドルされたAI創傷サイジングアルゴリズムなどのデジタルケア補助ツールは、コラーゲンの商品性を超えたサービスの堀を提供します。

医療費のナラティブが営業ピッチのテーマを支配しています。平均治癒時間をわずか2週間短縮する製品でも、看護時間と抗生物質のコスト削減を実現し、価値に基づく支払いの下でテンダーポイントを獲得するメッセージとなります。したがって、メーカーは実世界の経済的利益を文書化するために市販後レジストリデータに投資し、契約を再交渉する際に支払者エビデンスドシエでそれらの指標を活用しています。

グローバル創傷ケア生物製剤業界リーダー

Convatec Group plc

Integra LifeSciences

Kerecis Ehf

Mölnlycke AB

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

グローバル創傷ケア生物製剤市場レポート掲載企業

- Avita Medical

- B. Braun

- Bioventus Inc.

- Coloplast

- Convatec Group plc

- Essity

- Grifols

- Integra LifeSciences

- Kerecis Ehf

- Lynch Biologics

- Marine Polymer Technologies

- Medline Industries

- MiMedx Group Inc.

- Mölnlycke AB

- MTF Biologics

- Organogenesis Holdings

- Skye Biologics Holdings

- Smiths Group

- Solventum Corporation

- Stryker

グローバル創傷ケア生物製剤市場における最近の業界動向

- 2025年4月:CMSの契約者がLCDの制限を最終決定し、12〜16週間で8回の適用に生物製剤の使用を上限とし、承認前に標準ケアによる50%面積縮小を要求しました。

- 2024年8月:トラウマゲルが戦場および民間外傷管理向けにFDA承認を受け、デュアルユース生物製剤経路の典型例となりました。

- 2024年5月:ConvaTecが先進的創傷ケア研究からの肯定的なデータを報告し、エビデンス主導の成長戦略を強化しました。

- 2024年2月:Kerecisが慢性および急性創傷向けのシリコーンバッキング付き魚皮グラフト、シールドスタンダードを発売しました。

グローバル創傷ケア生物製剤市場レポートの範囲

レポートの範囲によると、創傷ケア生物製剤とは感染症の制御と治癒に使用される製品を指します。創傷治癒は、炎症、組織の蓄積、コラーゲンの沈着、上皮細胞層の形成を含む複雑なプロセスです。創傷ケア生物製剤市場は、製品別(生物学的皮膚代替品および局所製剤)、創傷タイプ別(潰瘍、外科的および外傷性創傷、熱傷)、エンドユーザー別(病院・クリニック、外来手術センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(米ドル百万単位)を提供しています。

セグメンテーションの概要

| 無細胞真皮マトリックス |

| 羊膜および胎盤膜 |

| 異種移植片 |

| 合成および生合成スキャフォールド |

| 成長因子および細胞ベースの局所製剤 |

| その他の製品 |

| 潰瘍 | 糖尿病性足潰瘍 |

| 静脈性潰瘍 | |

| 褥瘡 | |

| その他の潰瘍 | |

| 外科的および外傷性創傷 | |

| 熱傷 |

| オンライン |

| オフライン |

| 病院およびクリニック |

| 外来手術センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 無細胞真皮マトリックス | |

| 羊膜および胎盤膜 | ||

| 異種移植片 | ||

| 合成および生合成スキャフォールド | ||

| 成長因子および細胞ベースの局所製剤 | ||

| その他の製品 | ||

| 創傷タイプ別 | 潰瘍 | 糖尿病性足潰瘍 |

| 静脈性潰瘍 | ||

| 褥瘡 | ||

| その他の潰瘍 | ||

| 外科的および外傷性創傷 | ||

| 熱傷 | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| エンドユーザー別 | 病院およびクリニック | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

最近のCMSの地域カバレッジ決定は、創傷ケア生物製剤の購買決定をどのように再形成していますか?

LCDは4週間の標準ケア後の文書化された創傷面積縮小に償還を結びつけているため、病院は現在、強力な臨床的エビデンスと明確なプロトコルに裏付けられた生物製剤を優先しています。

慢性潰瘍を治療する臨床医の間でどのような製品特性が支持を得ていますか?

臨床医は、感染リスクを低減しながら組織形成を加速する抗菌要素と再生スキャフォールドを組み合わせた生物学的ドレッシングをますます好んでいます。

魚皮異種移植片がサプライチェーンマネージャーの関心を集めているのはなぜですか?

魚皮の供給源はヒト組織規制とコールドチェーンの制約を回避し、調達チームにとってより予測可能な入手可能性とより少ないコンプライアンス上の障壁を提供します。

外来へのシフトは先進的ドレッシングの製剤要件にどのような影響を与えていますか?

製品は現在、外来手術センターおよび在宅ケア環境に適した適用の容易さ、単回使用包装、室温安定性を重視しています。

市場リーダーは新規参入者に対してシェアを守るためにどのような競争戦略を使用していますか?

確立された企業はデジタル創傷評価ツールと市販後データレジストリを製品にバンドルし、新規参入者が複製することが困難な統合ケアエコシステムを構築しています。

抗菌耐性の精査は製品開発パイプラインにどのような影響を与えていますか?

メーカーは、今後の耐性基準を満たし、よりスムーズな規制経路を確保するために、銅、ペプチド、制御放出技術に投資しています。

最終更新日: