改質アスファルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

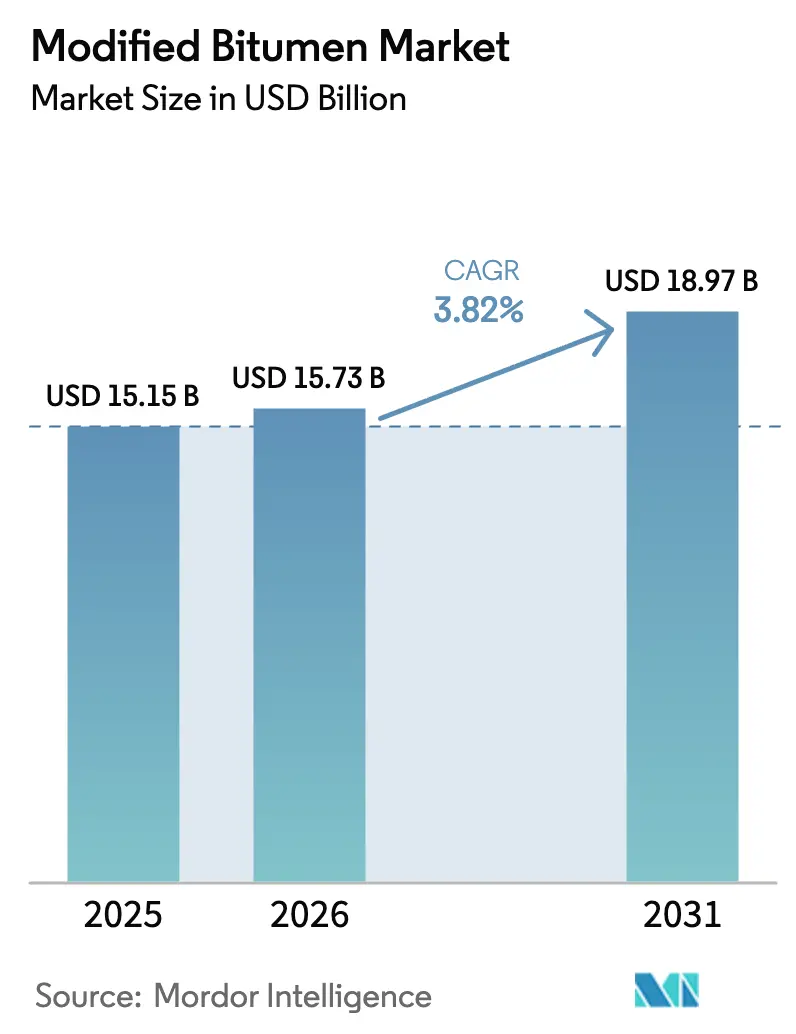

| 市場規模 (2026) | 15.73 十億米ドル |

| 市場規模 (2031) | 18.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる改質アスファルト市場分析

改質アスファルト市場規模は、2025年に151億5,000万USD、2026年に157億3,000万USDと予測され、2026年から2031年にかけてCAGR 3.82%で成長し、2031年までに189億7,000万USDに達する見込みです。米国、インド、欧州における持続的な道路建設促進策がポリマー強化バインダーの需要を下支えする一方、中国とオーストラリアにおける性能仕様の高度化が汎用アスファルトからの代替を加速させています。中東の大型プロジェクトおよびアフリカの回廊整備は、APPベースの遮熱膜に対する新たな機会を創出しており、北米および欧州の屋根市場では、現場火災リスクの低減と施工者不足への対応を目的として自己接着型システムへの移行が進んでいます。原油価格の変動、VOCおよびPAH規制の強化、SBSとAPPの原料調達トレンドの乖離が引き続きブレンダーのマージンを圧迫しており、垂直統合型の石油メジャーおよび特殊ポリマーサプライヤーが優位に立っています。全体として、多様な改質剤ポートフォリオ、バイオベースの研究開発パイプライン、および財政出動プロジェクトへの近接性を持つサプライヤーが、着実かつ緩やかな成長を取り込む上で最も有利な立場にあります。

レポートの主要ポイント

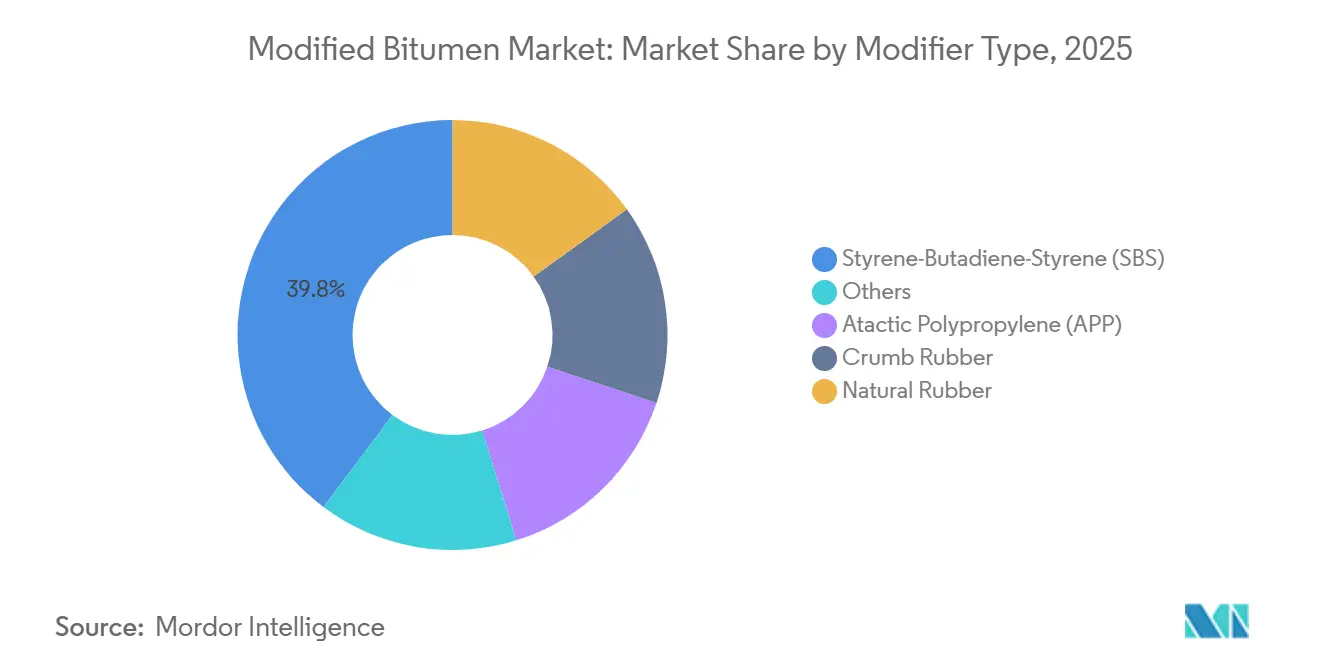

- 改質剤タイプ別では、スチレン・ブタジエン・スチレン(SBS)が2025年の改質アスファルト市場シェアの39.75%を占め、アタクチックポリプロピレン(APP)は2031年にかけてCAGR 4.29%で成長する見込みです。

- 施工方法別では、ホットアスファルトが2025年の改質アスファルト市場規模の45.74%を占め、2026年から2031年にかけてCAGR 4.01%で拡大する見込みです。

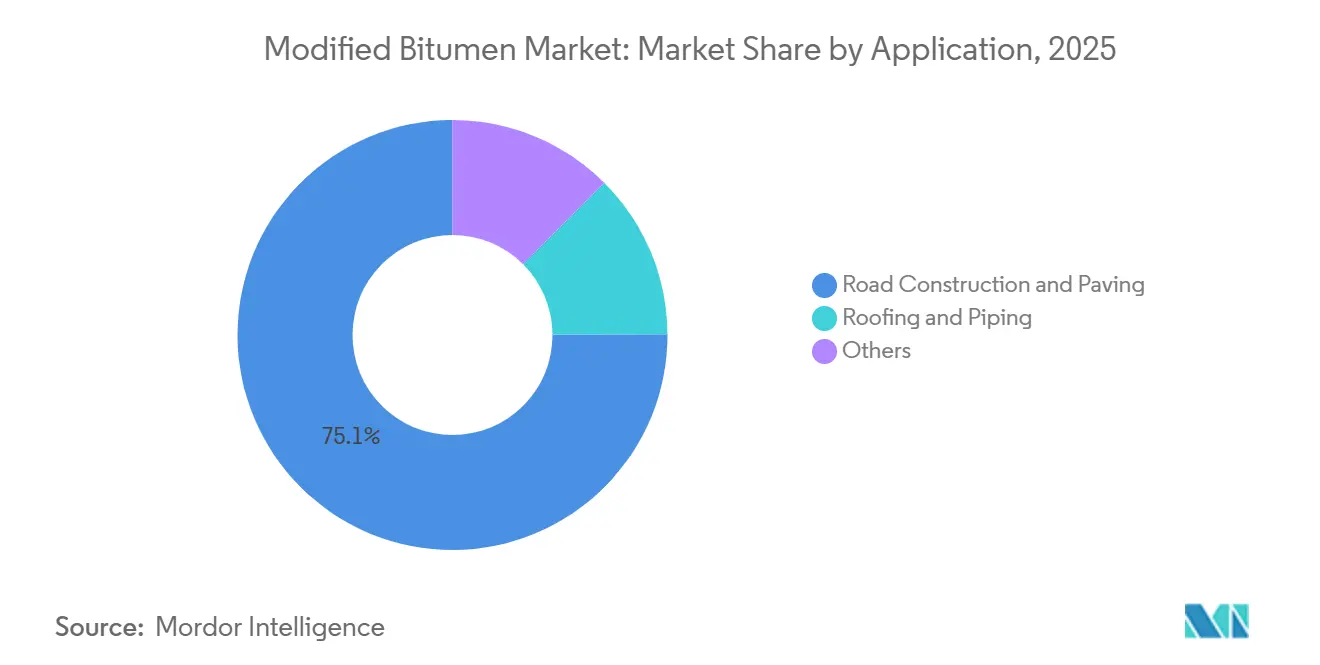

- 用途別では、道路建設が2025年の改質アスファルト市場規模の75.05%を占め、2031年にかけてCAGR 3.96%で拡大しています。

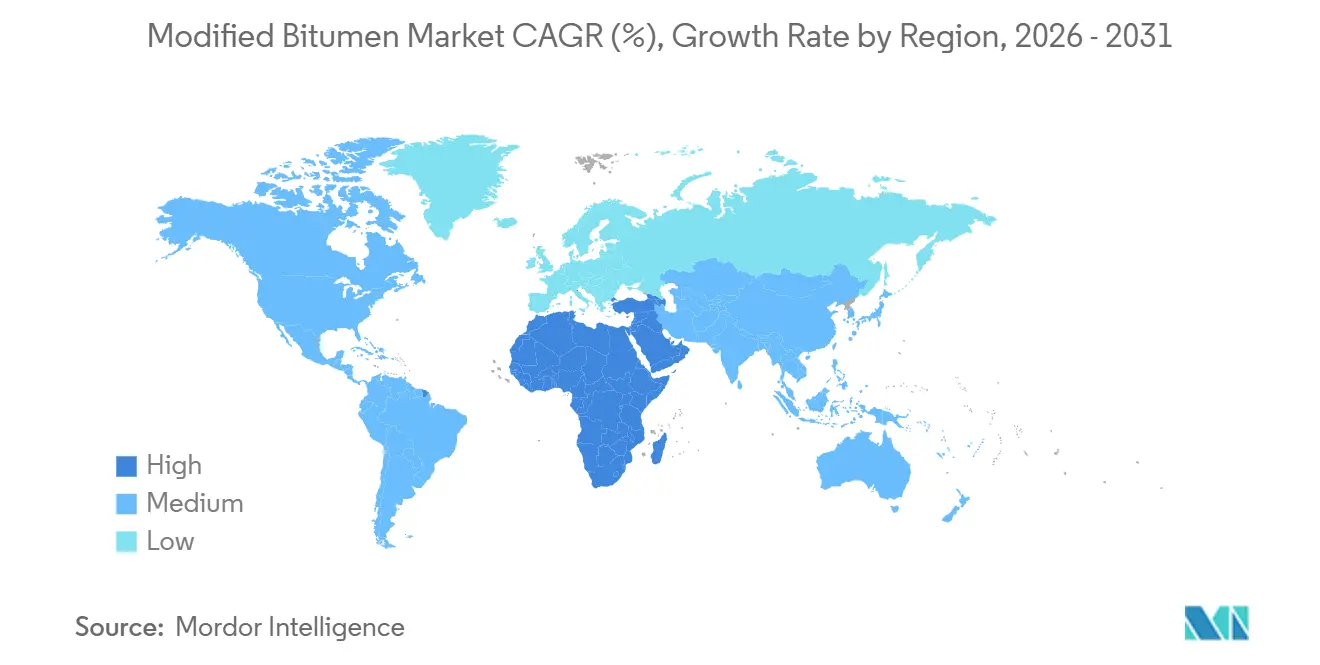

- 地域別では、アジア太平洋が2025年の収益の44.36%をリードし、中東・アフリカ地域が2031年にかけて最速のCAGR 5.98%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の改質アスファルト市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国IIJA、EU CEF-2、インドPM-ガティシャクティにおける道路建設促進策 | +1.2% | 北米、欧州、アジア太平洋(インドが中心) | 中期(2〜4年) |

| 中国JTGF40-2021およびオーストロードのハイブリッドPMB規格におけるアスファルト性能仕様の強化 | +0.8% | アジア太平洋(中国、オーストラリア、ASEANへの波及) | 短期(2年以内) |

| 自己接着型・冷間施工型膜材への移行による現場火災の削減 | +0.6% | 北米、欧州 | 中期(2〜4年) |

| EU グリーンディール道路における再生ゴム(クラムゴムPMB)割当 | +0.5% | 欧州(オランダ、フランス、スペインでの早期採用) | 長期(4年以上) |

| バイオポリマー(リグニン、藻類)改質バインダーの商業規模化 | +0.4% | 世界全体、スカンジナビアおよびカリフォルニアでの試験導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国IIJA、EU CEF-2、インドPM-ガティシャクティにおける道路建設促進策

多年度にわたる大規模な資金配分に支えられた発注が、ポリマー改質アスファルトの消費を押し上げています。米国のインフラ投資・雇用法は高速道路向けに多額の資金を充当しています。この金額の大部分は義務付けられているものの、2025年9月時点での執行額はごく一部にとどまっており、今後数年間に調達のピークが訪れることが示唆されています。インドでは、PM-ガティシャクティ回廊とPMGSY-IV農村道路整備計画が広範なキロメートルをカバーする予定であり、廃プラスチックやコールドミックス技術が活用されます。この動きは、特に新興州においてSBSの採用を加速させる見込みです。一方、欧州のCEF-2プログラムは予算の相当部分を気候目標に紐付けており、再生ゴムおよびバイオポリマーバインダーの使用に向けてプロジェクトを誘導しています[1]欧州委員会、「欧州接続ファシリティ-2 輸送プログラム」、ec.europa.eu。SBSとAPPの両方を調達し、事前承認済み製品リストを維持する地域ブレンディング端末を持つサプライヤーは、発注機関が入札期間を短縮する中で恩恵を受けています。累積的な結果として、地域間で不均等ながらも顕著な数量増加が生じており、今後しばらくの間、改質アスファルト市場を下支えしています。

中国JTGF40-2021およびオーストロードのハイブリッドPMB規格におけるアスファルト性能仕様の強化

中国のJTGF40-2021は、交通量の多い高速道路に対して新たな耐わだち掘れ閾値を設定し、SBSリッチな混合物の使用を事実上義務付けています[2]中国交通運輸部、「JTGF40-2021 高速道路アスファルト舗装技術仕様」、mot.gov.cn。2024年に広東省と浙江省で施行が開始され、SBS需要の増加につながりました。オーストロードのハイブリッドバインダーに関するガイドラインは、SBSとクラムゴムのブレンドを推奨しており、高温安定性と低温柔軟性のバランスを実現しています。このアプローチにより、疲労基準を満たしながらポリマー添加量を削減することが可能です。これらの進化する規格は、ポリマーブレンドプラントの投資回収期間を短縮するだけでなく、競争を事前認定サプライヤーに絞り込む効果もあります。さらに、オーストラリア・ニュージーランドの規格を採用しているASEAN諸国への技術普及を加速させます。配合をアップグレードしない施工業者は、保証の無効化やプロジェクト遅延のリスクに直面します。このシナリオは、改質アスファルト市場においてポリマー改質アスファルト仕様が深く根付きつつあることを示しています。

自己接着型・冷間施工型膜材への移行による現場火災の削減

米国では、オープンフレームのトーチ施工が毎年多数の屋根火災を引き起こしています。この事故の急増は賠償責任保険料を押し上げ、認定施工者のプールを縮小させています。カリフォルニア州やニューヨーク州、さらにドイツにおける防火規制の強化の下で支持されている自己接着型膜材は、施工時間を大幅に短縮するだけでなく、潜在的な着火源を排除します。2025年には、業界大手のGAF、Firestone、SOPREMAが常温で硬化する冷間施工型液状膜材を発売し、寒冷気候での使用可能性を拡大しました。主要都市圏では認定トーチ施工者が高賃金を要求するため、施工者不足が生じており、プレミアムな材料コストにもかかわらず仕様が自己接着型システムへと移行しています。この労働力主導の転換は、APPおよびハイブリッド膜材の需要を増幅させ、改質アスファルト市場を通常の道路中心の変動から守る役割を果たしています。

EUグリーンディール道路における再生ゴム割当

2027年までに、EUの循環経済行動計画は、EU資金によるアスファルトに使用済みタイヤゴムを組み込むことを義務付けており、クラムゴム改質バインダーの専用市場を創出しています。オランダ、フランス、スペインのパイロットプロジェクトでは、EN 12697疲労基準を遵守しながら、アスファルト1トン当たりのタイヤ廃棄物を正常に転用することに成功しました。自社粉砕設備を持つ大手ブレンダーは規模の経済から恩恵を受けています。ただし、この追加処理によりアスファルトコストが増加することは注目に値します。サプライヤーは低温脆性に対抗するための前処理化学技術の特許を取得しています。彼らは、グリーンディール調達がパイロット段階から主流プロジェクトへと移行するにつれて、これらのイノベーションが普及すると予測しています。今後を見据えると、再生ゴムの割当は改質アスファルト市場に継続的な後押しをもたらすと見込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改質剤経済性を圧迫する原油価格の変動 | -0.7% | 世界全体 | 短期(2年以内) |

| 北米および欧州における熟練トーチ施工者の不足 | -0.4% | 北米、欧州 | 中期(2〜4年) |

| カリフォルニア州、ドイツ、韓国におけるホットアスファルトへのVOCおよびPAH規制 | -0.3% | 北米(カリフォルニア州)、欧州(ドイツ)、アジア太平洋(韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

改質剤経済性を圧迫する原油価格の変動

2025年、ブレント原油価格は安定を保ちました。しかしアジアでは、ブタジエン供給の逼迫によりSBSスポット価格が急騰し、ブレンダーのマージンが縮小しました。OPEC+の生産抑制により先物価格は高止まりしています。原料コストの上昇に対応して、ポリマーメーカーは値上げを示唆しています。特に、インドおよび東南アジアの政府道路契約には価格エスカレーション条項がほとんど含まれておらず、ブレンダーが財務的な差額を負担せざるを得ない状況です。自社ポリマー資産を持つ統合型石油メジャーはこれらの変動から保護されていますが、独立系ブレンダーは圧迫を受けており、改質アスファルト市場における業界再編とサプライヤーの多様性低下につながる可能性があります。

北米および欧州における熟練トーチ施工者の不足

米国の屋根工事従事者における55歳以上の割合が増加する一方、見習い登録者数は減少しており、顕著な労働力不足が生じています。ドイツでも同様の高齢化傾向が見られ、認定トーチ施工者の時給が上昇しています。この労働力不足はプロジェクトの工期を遅延させるだけでなく、施工済み膜材のコストを押し上げます。その結果、建物オーナーは自己接着型または冷間施工型システムを選択するケースが増えています。新たな施工方法が広く普及しない限り、継続的な労働力の減少は改質アスファルト市場の屋根用途における成長を阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

改質剤タイプ別:SBSの優位性とAPPの遮熱需要の急増

SBSは2025年の改質アスファルト市場シェアの39.75%を占めました。これは、熱亀裂がメンテナンスサイクルを左右するカナダや北欧の高速道路において特に重要な低温柔軟性の強みによるものです。中国、米国、欧州の道路機関がSBS性能を設計マニュアルに組み込み始めるにつれ、SBS関連の改質アスファルト市場規模は2031年にかけて着実に成長すると予測されます。一方、APPは周囲温度が70℃を超える中東および北アフリカの屋根用途において高い太陽反射率を持つ膜材を義務付ける規制に後押しされ、CAGR 4.29%で成長する見込みです。

改質アスファルトの需要は地域の気候と規制コードに応じて変化します。例えば、日本の高速道路補修のような寒冷気候での再舗装ではSBSが好まれる一方、太陽光発電アレイを備えた倉庫屋根など、高温・乾燥地域ではAPPが主流です。クラムゴムとSBSのハイブリッドブレンドはEUの再生材含有基準を満たしていますが、品質管理上の課題からニッチなセグメントにとどまっています。一方、「その他」に分類されている初期段階のバイオポリマー改質剤は、炭素価格設定がコスト格差を縮小させれば拡大の瀬戸際にあります。SBSとAPPの間で生産能力のバランスを取ることができるサプライヤーは、地域の変動を乗り越え、改質アスファルト市場の変化するダイナミクスを取り込むことができます。

施工方法別:ホットアスファルトが仕様面での優位性を維持

ホットアスファルトは2025年の収益の45.74%を確保し、高温でのポリマー分散と密な骨材充填を優先する根強い高速道路仕様に支えられ、CAGR 4.01%を維持する見込みです。米国のホットアスファルトプラントは高速道路補修予算の恩恵を受けており、中国ではプラント高度化プログラムが注目を集めています。これらの動向が改質アスファルト市場の成長を牽引しています。

コールドアスファルト技術はインドの農村道路建設において普及が進んでおり、養生時間を6時間に短縮し、当日中の交通再開を可能にしています。トーチ施工屋根は新興市場では標準的ですが、北米および欧州での施工者不足により自己接着型膜材へのシェア移行が進んでいます。予測期間を通じて、ホットアスファルトは交通量の多い道路において主流の地位を維持する一方、コールドおよび自己接着型工法がメンテナンス、農村、屋根のニッチ分野で漸進的な成長を取り込み、改質アスファルト市場の施工方法構成を多様化させます。

用途別:道路建設のインフラ追い風

道路建設・舗装は2025年収益の75.05%を占め、米国の繰り延べメンテナンス積み残しとインド・中国における多車線高速道路の展開に支えられています。改質アスファルト市場規模のこのセグメントは、米国IIJAの支出がピークを迎え、中国の西部省が接続性の格差に取り組む中、2031年にかけてCAGR 3.96%を記録する見込みです。

屋根・配管は、屋上太陽光発電設備に対応した改質アスファルト膜材を好むデータセンターおよび倉庫建設に牽引されています。道路の数量が屋根のトン数を大きく上回る一方、膜材はより高い粗利益率と安定した需要を提供しており、生産者がポートフォリオリスクのバランスを取ることを可能にしています。橋梁デッキの防水や空港滑走路などの「その他」用途は、ニッチながら安定した数量を供給し、改質アスファルト市場の需要基盤をさらに広げています。

地域分析

アジア太平洋は2025年収益の44.36%を生み出し、中国の高速道路増設とインドの幹線道路拡張に牽引されました。しかし、中国の東部省がネットワーク飽和に近づくにつれ、成長は緩やかになっています。同時に、インドは土地収用の遅延に悩まされ、入札から落札までのサイクルが長期化しています。日本は毎年多額の投資を行い、老朽化した舗装の疲労軽減を目的として高速道路オーバーレイにSBSポリマーを重視しています。一方、ASEANの需要はアジア開発銀行が資金提供する産業回廊プロジェクトに支えられて急増していますが、通貨リスクや政治的変動といった課題も大きく立ちはだかっています。

中東・アフリカ地域は最速のCAGR 5.98%を記録する見込みです。輸送パイプライン、新行政首都向け道路、高速道路補修への大規模投資がこの成長を牽引しています。さらに、GCCの建築基準はSRI適合APPメンバレインを義務付け、南アフリカは再生ゴムを推進しており、いずれも数量見通しを強化しています。ただし、同地域は原油価格に連動した資金調達の変動と広範な安全保障上の懸念に悩まされています。

北米と欧州はより緩やかなペースで成長する見込みです。これらの成熟したネットワークが拡張からメンテナンスへと軸足を移すにつれ、課題が生じています。米国の国家橋梁台帳は、デッキ膜材が必要な多数の構造物を指摘しています。しかし、IIJA配分が2026年以降に縮小し、EV普及による燃料税収入が減少する中、将来の見通しは不透明です。大西洋を挟んだ欧州では、CEF-2が予算の限られた部分を高速道路に充当しており、成長は必要不可欠な再舗装と都市改修に限定されています。南米は規模が小さく景気循環的ですが、一筋の希望が見えます。ブラジルの2024〜2025年の有料道路コンセッションが需要を喚起していますが、マクロ経済の不安定さが見通しに影を落としています。

規制環境

改質アスファルトは、建設製品の販売規則に加え、屋根材・舗装用途の性能を定める試験・規格基準によって形作られている。欧州経済領域では、規則(EU)2024/3110、建設製品規則2024が2025年1月に発効し、2026年1月8日に適用開始となり、建設製品の市場投入に関する新たな枠組みが確立され、従来のCPR体制からの要件変更が行われた。既存の統一規格は、新制度下で撤回または置換されるまで引き続き適用される。

化学的・環境的コンプライアンスも配合や製造方法に影響を及ぼす。ECHAを通じたREACH適合は、添加剤や増量油に関連する物質登録・制限を規定し、一方で米国環境保護庁は舗装・屋根材製造からの排水を、舗装・屋根材排水基準(40 CFR Part 443)の下で規制している。北米では、ASTM D5147(改質ビチューメンシート材料のサンプリングおよび試験)などのASTMインターナショナル規格や、改質アスファルト膜に使用される製品仕様が、発注者、施工業者、調達機関が参照する基準性能指標を定めている。

バリューチェーン分析

バリューチェーンは、精製所由来の基材アスファルト供給と、特にSBSおよびAPPといった特殊改質剤原料、さらに剥離防止剤、UV安定剤、カーボンブラックなどのフィラーおよび性能添加剤から始まる。改質アスファルトは、混合業者や膜製造業者によって、制御された加熱と高せん断混合を用いてポリマーを基材アスファルトに分散させることで生産され、通常は自動計量とPLC制御システムにより粘度と分散を規格内に保持する。

下流では、流通は道路工事向けのアスファルトプラントやターミナルへのバルク配送と、屋根材流通業者や施工業者ネットワークを通じて供給される加工済みのロール、シート、液体とに分かれる。製品適合認定は規格や試験方法と密接に結びついており、SBS改質ビチューメンシート材料に関するASTM D6164/D6164Mや、自己接着システム用の関連ASTM/CSA枠組みが含まれる。これにより、社内または第三者による試験能力および事前承認済み製品リストへの需要が高まる。改質アスファルト生産者協会や屋根用アスファルト製造業者協会などの業界団体は、規格採用や施工業者教育に影響を与える技術・政策上の意見をまとめ、施工者および行政レベルでの需要喚起を支援している。

競合環境

調査対象の改質アスファルト市場は断片化しています。統合型石油メジャーは製油所との隣接性を活用してベースビチューメン原料を管理し、ヒューストン、ロッテルダム、シンガポール、ムンバイでジャストインタイム納品を提供しています。屋根材メーカーは膜材製造と施工サービスを統合し、労働コストインフレを相殺しながらも地理的な機動性を制約しています。新興のバイオポリマー参入企業は、炭素フットプリントを削減するリグニンおよび藻類ベースの改質剤の特許を取得し、ネットゼロ義務を持つインフラオーナーをターゲットにしています。インドおよび東南アジアのデジタル物流プラットフォームは小規模施工業者の需要を集約し、売掛金回収日数を削減し、取引手数料を抑えながらブレンダーのキャッシュフローを改善しています。競争上のポジショニングは、技術採用、炭素強度の信頼性、および分散型プロジェクトパイプラインへの対応能力にますます依存するようになるでしょう。

改質アスファルト産業のリーダー企業

Shell plc

TotalEnergies

COLAS

Gazprom Neft PJSC

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

道路当局の調達は、検証済みの性能枠組みにますます根ざしつつある。中国では、広東省と浙江省でのJTGF40-2021の施行により、ポリマー分散管理とわだち掘れ抵抗性に関する期待が高まっており、一方でオーストロードは、性能と施工性のバランスを取るハイブリッドPMBアプローチを推進している。

屋根材分野では、施工者の安全性と労働力の確保が、自己接着型および冷施工型の改質アスファルトシステムへの需要を後押しし、直火施工リスクを低減するAPPおよびハイブリッド膜を強化している。持続可能性を重視した配合も具体的な機会分野として残っており、EUの政策方向性は道路におけるリサイクルゴム含有への取り組みに向かい、循環経済行動計画やパイロット事業におけるEN 12697性能基準に結びついている。並行して、2026年7月の『Scientific Reports』誌に掲載された、より高い再生アスファルト舗装材(RAP)混入を支援する改質バインダーに関する研究をはじめとする、より高いRAP活用を可能にする研究が進み、リサイクル含有配合、試験、供給保証を巡る製品開発とサービス提供を後押ししている。

最近の業界動向

- 2026年6月:バーラト・ペトロリアム・コーポレーション・リミテッド(BPCL)は、投資・公的資産管理局(DIPAM)の承認を受け、Tiki TarおよびShell India Private Limited(TTSIPL)の株式40%を取得する契約を発表した。この取引により、BPCLはポリマー改質アスファルト、クラムラバー改質アスファルト、エマルションを含む高付加価値アスファルト分野での事業を拡大し、既存の製造・流通プラットフォームを通じて規格主導の道路プログラムへの対応力を強化する。

- 2025年11月:IndianOil Total Private Limited(インディアン・オイル・コーポレーション社とトタルエナジーズ・マーケティング・サービスの合弁会社)は、チェンナイ近郊(グミディプンディ)にグリーンフィールドのアスファルト誘導体プラントを開所し、ポリマー改質アスファルト、クラムラバー改質アスファルト、アスファルトエマルションを生産する。主要インフラ回廊近くでの現地生産により、インドの道路建設パイプラインに対するリードタイムと供給信頼性が向上する。

- 2024年3月:コラスは、FFSリファイナーズが運営する南アフリカ・ダーバンの拡張ターミナルにおいて、新設のアスファルト貯蔵タンク4基を運営する長期契約を確保した。ターミナルの取扱・貯蔵能力の追加は、南アフリカ市場へのより一貫した供給を支え、道路および防水需要に対応する改質・特殊グレードのアスファルトの物流上の柔軟性を改善する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、改質アスファルト市場は、改質剤(ポリマーやゴムなど)を用いて改良され、各地域における舗装、屋根材、パイプ、および関連する防水用途向けに販売されるアスファルトの価値として算出される。

対象範囲の除外事項:標準的な未改質の舗装用アスファルトは含まれず、また改質アスファルトを主要バインダーとして使用しない屋根用膜などの隣接材料も除外される。

セグメンテーション概要

- 改質剤タイプ別

- スチレン・ブタジエン・スチレン(SBS)

- アタクチックポリプロピレン(APP)

- クラムゴム

- 天然ゴム

- その他

- 施工方法別

- ホットアスファルト

- コールドアスファルト

- トーチ施工

- 用途別

- 道路建設・舗装

- 屋根・配管

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実基盤を確立し、モデルの入力を実際の観測可能な指標に結びつけるために使用された。道路延長の追加や各国運輸省・統計機関による支出発表といった公的インフラ・建設指標、および国際エネルギー機関や世界銀行などの組織による資材動向情報を参照した。

需要を市場価値に変換するため、アスファルト製品の公的税関・貿易統計、ASTMや同様の各国機関が発行する技術規格・安全情報、およびアスファルトや屋根材における改質剤性能を論じた査読済み論文も参照した。企業の年次報告書、投資家向け説明資料、信頼性のある報道は、能力拡張計画、価格動向解説、地域展開状況の把握のために確認し、企業財務データや特許データベースの有料サブスクリプションソースは、どの企業が活動しているか、製品開発がどこに集中しているかの検証に役立った。ここに記載されたソースは代表的なものであり、データ収集、検証、明確化のために他にも多数の公開・有料参照先を確認した。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、公開データのみでは読み取りにくい実務上の空白、例えば実際のプロジェクトで改質アスファルトが指定されているのか代替使用されているのかといった点を埋めるために実施された。主要消費地域全体の生産業者、改質剤供給業者、流通業者、施工業者、調達・技術チームなど多様な関係者に話を伺い、モデルが舗装・屋根材分野における実際の需要形成と価格決定を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | CXO:21% | APAC:45% |

| ミドルティア:45% | 機能/事業部門リーダー:29% | EMEA:37% |

| 小規模プレイヤー:21% | マネージャー:50% | アメリカ地域:18% |

市場規模算定と予測

市場規模算定は、公的な建設出力、道路支出計画、およびアスファルト材料の貿易指標を用いて国別の舗装・屋根材活動を再構築するトップダウン方式から始まり、その後、性能グレードおよびポリマーまたはゴム改質の採用率を用いて改質アスファルト需要に変換される。総計は、地域別のトン当たり価格サンプルに舗装・屋根材における推定量を乗じるといった選択的なボトムアップ近似と照合され、その後、サプライヤーおよび販路の確認を通じて示唆される販売量が整合しているかを検証する。

モデルを動かす主要な入力には、道路建設・再舗装の強度、低勾配建物の屋根再張り率、アスファルト混合物における改質剤の浸透度、標準的なアスファルト層のバインダー含有率の前提、および原油連動原料の変動に結びつく地域別価格差が含まれる。予測はシナリオ分析を用いて作成され、インフラ予算、建設着工数、規格厳格化の見込みを変動させ、回答者が最も可能性が高いとする採用経路に合わせて調整した。小規模市場においてボトムアップ情報が不完全な場合、類似国からの代理比率でギャップを補い、その後、現地の貿易依存度とプロジェクト構成に応じて調整する。

データ検証と更新サイクル

出力結果は、単一のデータ系列が最終回答を左右しないよう、複数のクロスチェックを通じて検証される。示唆される改質アスファルトの量・価値を、道路資金発表、建設出力動向、貿易動向などの独立した指標と比較し、異常値については二次レビューでフラグを立てる。

最終承認前に、地域や時系列全体で前提を再確認し、急激な変化が価格急変、規制変更、生産能力の変動といった観測された要因で説明できるようにする。本レポートは年次で更新され、重要な事象が発生した場合には中間更新を行い、その後、最終的な納品前レビューを実施することで、クライアントが最新の見解を得られるようにする。

Mordor Intelligenceの改質アスファルト市場規模と他の公表推計値との比較

改質アスファルトの公表市場規模は、対象範囲が名称上は同一に見えても、基礎となる境界が必ずしも同じではないため、しばしば異なる。相違は通常、改質アスファルトとして何を数えるか、どの用途が含まれるか、選択された基準年、そして価格の変換・時系列トレンドの方法によって生じる。

表は2024年から2026年の値に大きな幅があることを示しており、Mordor Intelligenceのモデルでは、市場規模は道路建設、屋根材・パイプ、その他用途で使用される改質アスファルトを対象として算定され、その価値は地域レベルの価格設定と用途主導の需要に結びついており、より広範なアスファルト、膜、または下流の設置済みシステム収益を数えるものではない。公表されている数値の一部は、より広範なアスファルト製品群を含むか、積極的な価格上昇の前提を用いているように見受けられ、これは物理的な需要が同じペースで動かなくても、見出しの数値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.73 B (2026) | |

| 総合コンサルティング会社A | USD 42.76 B (2024) | この推計は、改質アスファルトをより広範なアスファルトおよび防水関連収益と混合し得る、より広い市場境界を用いている可能性が高く、地域全体でより高い成長率と価格上昇を適用しており、これがバインダーに特化した定義と比較して値を押し上げている。 |

| 業界出版社B | USD 24.56 B (2024) | この数値は、建築建設需要をより広範に捉えているように見受けられ、屋根材システムの価値や関連建設資材を取り込む可能性があり、また基準年の設定も異なるため、将来への拡大の出発点が変わっている。 |

全体として、この比較は主に、単一の需要指標というよりも、範囲の選択と価格設定の論理がこのギャップの要因であることを示している。プロジェクト活動、改質剤浸透度、および地域レベルの価格チェックに入力を結びつけることで、最終的な数値は、新たな建設・コストデータが公表された際に再現可能な明確な手順に対して追跡可能な状態を保つ。

レポートで回答される主要な質問

2031年の改質アスファルト市場の予測値は?

市場は2026年の157億3,000万USDから2031年までに189億7,000万USDに達し、CAGR 3.82%を記録する見込みです。

2031年にかけて最も速く成長する改質剤タイプは?

APPは中東および北アフリカにおける遮熱屋根需要の恩恵を受け、CAGR 4.29%を記録する見込みです。

なぜSBSは寒冷気候の舗装において優位性を持つのか?

SBSは優れた低温柔軟性と疲労抵抗性を発揮し、中国、カナダ、北欧における厳格な耐わだち掘れ基準を満たしています。

労働力不足は屋根用途にどのような影響を与えるか?

北米および欧州における認定トーチ施工者の不足が、より専門的な労働力を必要としない自己接着型膜材へと建物オーナーを誘導しています。

最も高い成長率をもたらす地域はどこか?

中東・アフリカ地域は、サウジアラビアのビジョン2030とエジプトの新行政首都プロジェクトに支えられ、CAGR 5.98%を記録する見込みです。

環境規制は製品イノベーションにどのような影響を与えているか?

VOCおよびPAH規制の強化と炭素価格設定スキームが、ウォームミックス添加剤、再生ゴムブレンド、および新興バイオポリマー改質剤への投資を促進しています。

最終更新日: