アフリカビチューメン市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

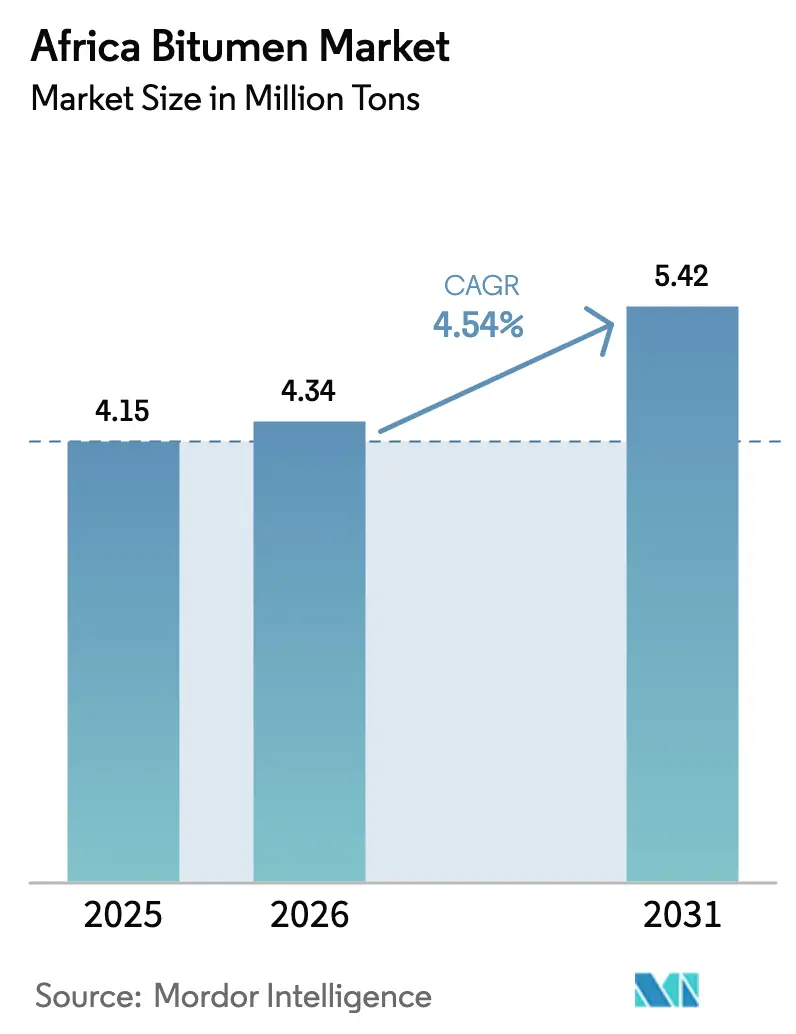

| 基準年の市場規模 (2025) | 4.15 百万トン |

| 市場取引高 (2026) | 4.34 百万トン |

| 市場取引高 (2031) | 5.42 百万トン |

| 成長率 (2026 - 2031) | 4.54% CAGR |

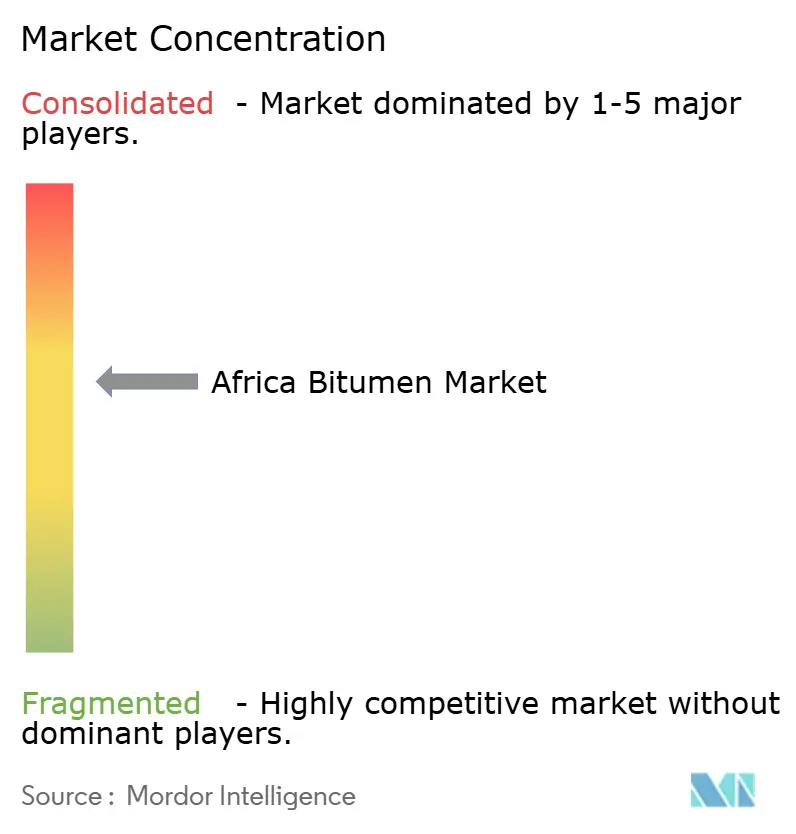

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカビチューメン市場分析

アフリカビチューメン市場の規模は、2025年の415万トンから2026年には434万トンへと成長し、2026年〜2031年のCAGR 4.54%で2031年までに542万トンに達すると予測されています。急速な都市人口増加、道路への公共部門支出の過去最高水準への拡大、および特殊バインダーへの段階的な移行の組み合わせが、財政収支が引き締まる中でもアフリカビチューメン市場の長期的な拡大をもたらしています。ポリマー改質グレードおよび乳剤グレードは、大型契約において性能基準仕様が主流となっているため、調達シェアを獲得しつつあります。一方、コストを押し上げる炭素規制により、精製業者は原料スレートの革新を迫られています。政府がより耐久性の高い舗装を求める場面、民間デベロッパーが防水膜を標準化する場面、および国産鉱石グレードのビチューメン鉱床が輸入代替を約束する場面に戦略的機会が生まれています。国際石油メジャーが精製事業の持分を売却するにつれて競争の激化が進んでおり、地元のブレンダーが貯蔵ターミナルと現地改質ユニットを統合してリードタイムを短縮し、マージンを向上させる機会が生まれています。下振れリスクは、原油価格の急騰、温室効果ガス規制の強化、および高視認性の都市幹線道路におけるコンクリートやブロック舗装への代替に引き続き連動しています。

主要レポートのポイント

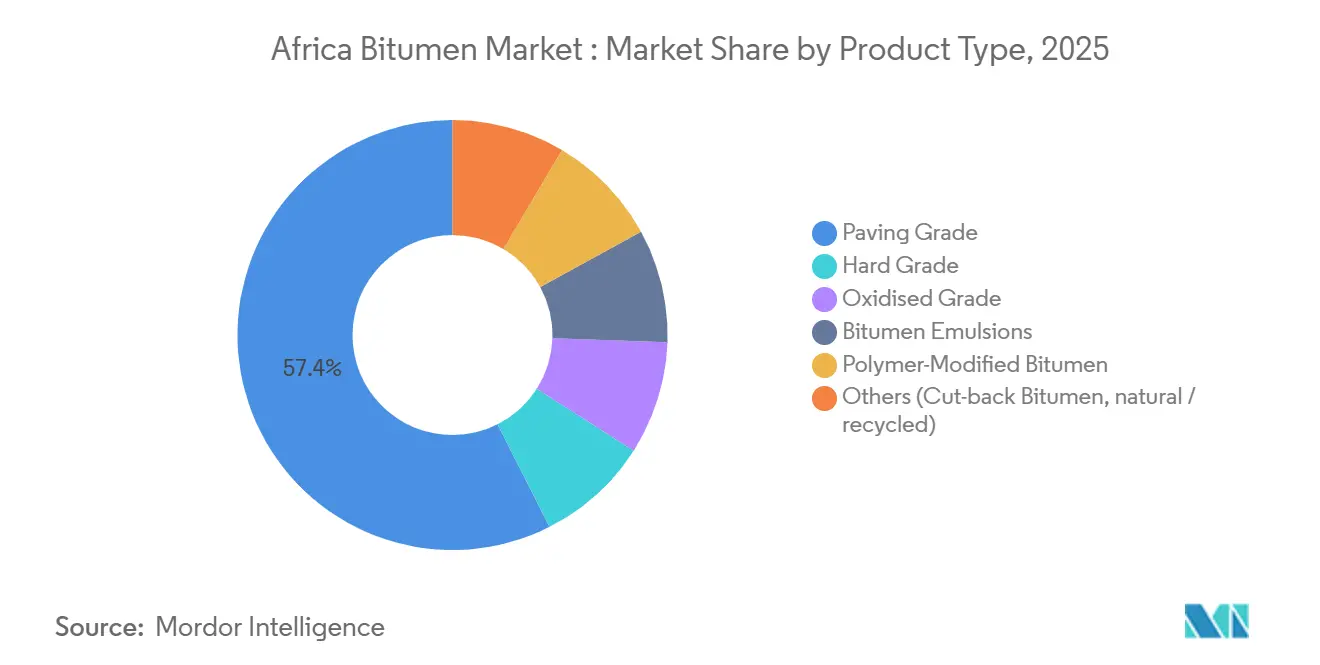

- 製品タイプ別では、舗装グレードが2025年のアフリカビチューメン市場シェアの57.45%を占め、ポリマー改質グレードは2031年まで最も速い成長率となるCAGR 7.12%で拡大しています。

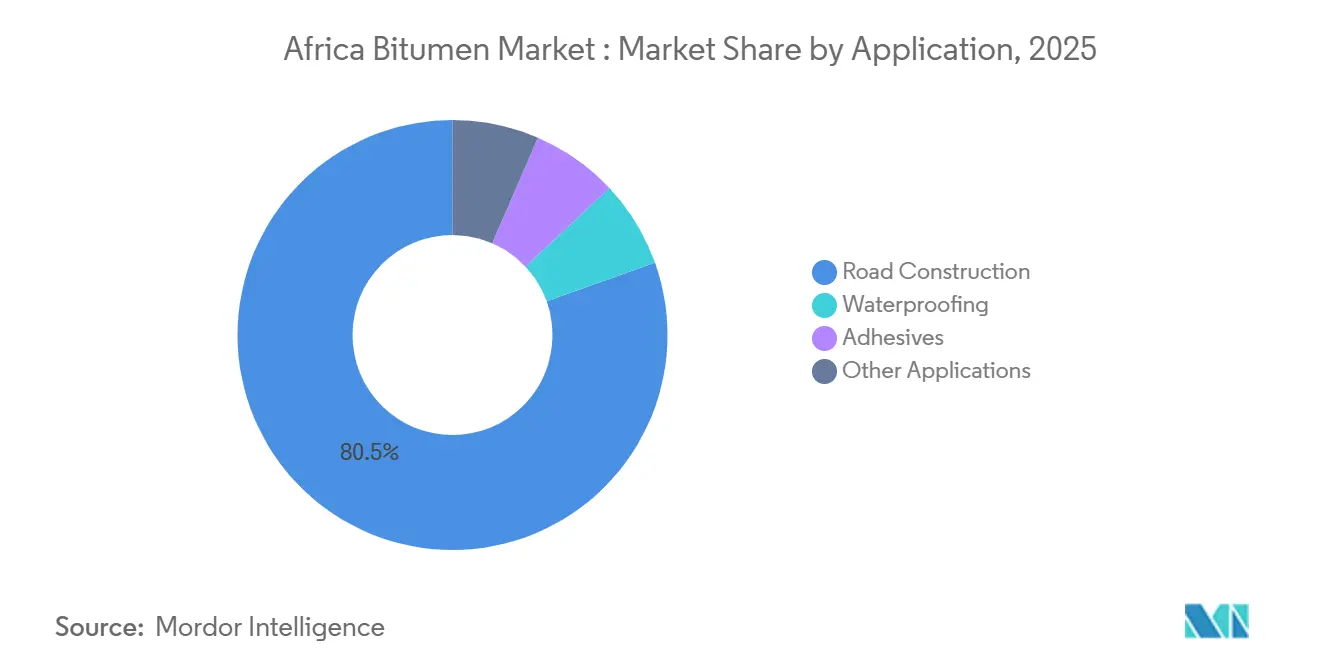

- 用途別では、道路建設が2025年のアフリカビチューメン市場規模の80.47%を占め、その他の用途は2031年までCAGR 6.83%で成長する見込みです。

- 地域別では、南アフリカが2025年の数量の25.29%でトップとなり、ナイジェリアは2031年までCAGR 6.36%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカビチューメン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金による道路網拡張の拡大 | +1.8% | ナイジェリア、ケニア、エジプト、アルジェリア、モロッコ | 中期(2〜4年) |

| 防水・屋根膜需要の加速 | +0.6% | 南アフリカ、ナイジェリア、エジプト、ケニア | 長期(4年以上) |

| ポリマー改質ビチューメンおよび乳剤ビチューメンの急速な普及 | +1.2% | 南アフリカ、ケニア、ガーナ、エチオピア | 中期(2〜4年) |

| 都市化に伴う道路維持管理・修繕支出 | +0.7% | 世界全体、ラゴス・ナイロビ・ヨハネスブルグでの早期拡大 | 長期(4年以上) |

| ナイジェリア産天然ビチューメン埋蔵量の商業化 | +0.3% | 全国規模、オンド州・オグン州・エド州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府資金による道路網拡張の拡大

2024年から2026年にかけて、アフリカ各国政府は戦略的幹線道路回廊に250億米ドル超を充当し、この財政的コミットメントがアフリカビチューメン市場の対象数量を押し上げています。ナイジェリアのラゴス〜カラバル沿岸高速道路だけでも予算は20億米ドルに上り、2029年の開通前に年間約18万トンのポリマー改質バインダーを消費する見込みです。ケニアは440キロメートルのウサヒヒ高速道路に36億米ドルのブレンドファイナンスを確保し、2026年の着工を実現しました。この入札書類にはウォームミックスアスファルト条項が盛り込まれています。2025年7月に開通したアルジェリアの南北高速道路シッファ〜ベルアゲイア区間は、高温乾燥の微気候においてシルクロード資本がコンクリートよりアスファルトを好む傾向を示しました。モロッコのゲルシフ〜ナドール区間は2億4,600万ユーロのアフリカ開発銀行融資を受け、ナドール・ウェスト・メッド港からの貨物交通が2028年までに性能グレードアスファルト上を走行することが確実となりました。多国間融資機関がライフサイクルコストモデルを要求するようになったため、ほとんどのエンジニアリング契約では舗装寿命を2倍にするプレミアムポリマー改質オーバーレイが正当化され、表面上の予算が横ばいであっても構造的需要が加わっています。

防水・屋根膜需要の加速

サハラ以南の都市は年率3.5%で人口が増加しており、時代遅れのタールペーパーに代わってアタクチックポリプロピレン(APP)またはスチレン・ブタジエン・スチレン(SBS)膜を指定する中層コンクリート構造物の急増を促しています。南アフリカ科学産業研究評議会は2024年に、ナノ改質乳剤が屋上表面温度を最大18%低下させると報告し、ヨハネスブルグのデベロッパーは屋根寿命を10年から25年に延ばす反射コーティングを標準化するようになりました。ナイジェリアの不動産セクターは2024年に6.2%成長し、ラゴスの建設業者は埋立地で慢性的な問題となっている塩水地下水に耐えられる自己接着膜を指定するようになっています。ケニアの2025年建築基準法は3階を超えるすべての構造物に防水処理を義務付けており、ビチューメン膜サプライヤーに都市部の固定顧客基盤を自動的に付与しています。防水収益は公共予算サイクルの影響を比較的受けにくいため、膜製品に多角化した精製業者は高速道路予算が遅延した際の変動を緩和できます。

ポリマー改質ビチューメンおよび乳剤ビチューメンの急速な普及

ポリマー改質グレードはCAGR 7.12%で拡大しており、アフリカビチューメン市場全体を258ベーシスポイント上回っています。2024年に改訂された南アフリカのサビタマニュアル35は、300万等価標準軸重を超える路線にSBSまたはEVA改質を義務付けており、国道トン数の40%が自動的に高付加価値バインダー向けに確保されています。ガーナのGOIL-SMBジョイントベンチャーは2024年9月に4,000万米ドルのプラントを稼働させ、西アフリカに7,500トンの貯蔵ハブとインライン投与設備をもたらし、地域のトラック輸送コストを15%削減しました。エチオピアは高高度凍結地帯向けにポリマー改質バインダーを指定する性能ベース契約を12件入札し、この仕様変更だけで2028年までに2万2,000トンの追加需要が生まれます。SasolのSASOBITアディティブはウォームミックスアスファルトを120〜140℃で実現し、炭素排出量を30%削減するとともに、ハイフェルトの冬の夜間でも舗装作業員が活動できるようにしており、ほとんどの機関が入札評価に生産性ボーナスとして織り込んでいます。

都市化に伴う道路維持管理・修繕支出

アフリカのメガシティは、新規路線よりも再舗装・修繕に交通予算の増加分を充てるようになっており、この転換が乳剤グレードおよびポリマー改質グレードを押し上げています。ラゴス、ナイロビ、ヨハネスブルグはそれぞれ2025年に4,000件超のポットホール苦情を記録し、市の技術者はオーバーレイコストの3分の1でサービス寿命を5〜7年延ばすマイクロサーフェシング処理の採用を余儀なくされています。カチオン性乳剤を用いた現地冷間再生工法がヨハネスブルグの冬季維持管理スケジュールを席巻しており、5年前にはニッチだった急速硬化製品の需要を押し上げています。ナイロビでは、連節バスによるわだち掘れを防ぐためにバス高速輸送レーンにSBSチップシールが施工され、特殊バインダーの普及がさらに拡大しています。維持管理主導モデルは、マクロ経済の逆風が新規高速道路の資本予算を抑制する場合でも、アフリカビチューメン市場に安定した数量を再注入しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| VOC・温室効果ガス排出規制の強化 | -0.5% | 南アフリカ、 ケニア、エジプト | 短期 (2年以内) |

| 都市幹線道路におけるコンクリートおよびブロック舗装への代替 | -0.3% | ガーナ、 ケニア、ナイジェリア(都市部) | 中期 (2〜4年) |

| 原油価格変動による原料コストの上昇 | -0.4% | 世界全体、 輸入依存市場(ガーナ、ケニア、タンザニア)で深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

VOC・温室効果ガス排出規制の強化

南アフリカの気候変動法は炭素予算制度を導入しており、アスファルト生産業者に2030年まで年間2〜3%のプラントレベル排出削減を義務付けています。この規制は浸透グレードビチューメンの生産コストを直接押し上げています[1]南アフリカ林業・漁業・環境省、「気候変動法2024年」、dffe.gov.za 。炭素税法はさらにCO₂e 1トンあたりZAR 190を課税しており、ビチューメン1トンあたり3.15トンのCO₂eで計算され、税率は毎年4月にインフレ率プラス2%で引き上げられます。ケニアの国家環境管理局は2025年にスタックVOCを50 mg/m³に制限し、ナイロビの工業地帯にあるすべてのプラントに50万米ドルを超える改修費用を発生させました。エジプトの環境省はビチューメンを生産するすべての蒸留塔に継続的排出モニターを義務付けており、100万米ドルのコンプライアンス設備を正当化できない小規模民間精製業者を事実上排除しています。その結果生じるコンプライアンス裁定取引により、ブレンダーはモザンビークやタンザニアへの移転を促され、完成品を規制市場に逆輸送するようになり、サプライチェーンが分断され、国内投資が損なわれています。

都市幹線道路におけるコンクリートおよびブロック舗装への代替

ガーナのエンジニアは2024年に、インターロッキングコンクリート舗装ブロックが、モンスーン季節にアスファルトのわだち掘れが加速する急勾配の都市幹線道路においてライフサイクルコストを最大20%削減することを記録しました。ケニアのコストマニュアルは、設置済みコンクリートブロックをKES 1,200/m²、最近のビチューメン価格急騰を調整したウォームミックスアスファルトをKES 1,350/m²と試算しており、この節約効果によりナイロビのCBDにある12か所のロータリーがすでにコンクリートに転換されています。ラゴス州公共事業局は二次道路8kmで透水性舗装ブロックを試験導入し、雨水流出を40%削減してひび割れシーリングの繰り返し作業を排除しました。この結果は洪水被害を受けやすい郊外で政治的支持を集めています。農村回廊ではビチューメンの迅速な施工速度が依然として優位ですが、都市の注目プロジェクトがエンジニアの選好を形成しており、公的監視が最も高い場所でビチューメンのブランド価値が侵食されるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊グレードがマージンプレミアムを獲得

舗装グレードバインダーは2025年のアフリカビチューメン市場シェアの57.45%を維持し、アルジェリア、エジプト、タンザニアの長距離高速道路における最低コスト入札を満たしています。しかしポリマー改質グレードはCAGR 7.12%を記録しており、南アフリカとケニアの回廊における仕様を再定義しています。カチオン性表面ドレッシングがオーバーレイコストの3分の1で舗装寿命を5年延ばすため、乳剤は着実に増加しています。酸化グレードの需要はナイジェリアとエジプトの屋根工事サイクルに連動し、ハードグレードはパイプコーティングに使用されるニッチ製品にとどまっています。Sasolのリグニン強化バイオバインダー試験では、ビチューメンの15%をバガス誘導体に置き換えており、わだち抵抗性を犠牲にせずに炭素課税を満たす将来のブレンドを示唆しています。

価格実現は大きく異なります。舗装グレードは真空残渣パリティで取引され、ポリマー改質グレードは1トンあたりUSD 140〜180のプレミアムを得ており、乳剤はターンキーマイクロサーフェシングサービス契約とセットで販売される場合にUSD 110のマージンをもたらします。炭素税はバインダー1トンあたりに適用されるため、特殊グレードは長い舗装サイクルにわたって課税を償却でき、原油が変動してもポリマー改質サプライヤーに価格決定力を与えます。投資家はスループットだけでなく、アディティブラインのオプション性によってプロジェクトリターンを評価します。テマの新しい7,500トン貯蔵ハブは、インライン投与によって1時間以内にSBSとEVA改質剤を切り替えられることを示しており、資産稼働率を最大化しています。

用途別:維持管理支出が収益を多様化

道路建設は2025年需要の80.47%を吸収し、ナイジェリアの沿岸高速道路、ケニアのウサヒヒ高速道路、アルジェリアのトランスアトラス区間の合計120万トンの需要に支えられています。しかしその他の用途は合計でCAGR 6.83%を記録しており、新規路線を上回っています。ガーナ、シエラレオネ、コートジボワールの表面ドレッシングプログラムは、ホットミックスプラントが稼働しない乾季にひび割れた舗装を修復できる乳剤バインダーを好んでいます。自動車用ホットメルト接着剤はニッチですが収益性が高く、南アフリカのBMWおよびフォードの工場への一次サプライヤーは安定化酸化ビチューメンを舗装グレードの2倍のマージンで購入しています。

財政緊縮は維持管理予算を押し上げます。低交通量の農村道路はスラリーシールを使用することで1kmあたりUSD 35,000で再生できるのに対し、全深度再建設はUSD 140,000かかるため、乳剤製品は選挙サイクル中に政治的に魅力的となります。その結果、特殊ブレンダーは高速道路機関の入札と不動産デベロッパーの注文の両方を取り込むことで変動をヘッジしており、この運営モデルが収益サイクルを平準化し、多目的貯蔵タンクと小ロットリアクターへの投資を促進しています。

地域分析

南アフリカは2025年の総数量の25.29%を占め、SANRALの予測可能な入札カレンダーと、2025年1月の蒸留ユニット火災による短期供給逼迫にもかかわらず規格適合品を供給したSasol運営のNatrefに支えられています。輸入がギャップを埋め、2024年には20万トンに増加し、沿岸部の価格割引を侵食しました。ナイジェリアのCAGR 6.36%はアフリカビチューメン市場の成長エンジンとしての地位を確立しており、ラゴス〜カラバル高速道路だけで年間18万トンを必要とし、天然埋蔵量の採掘計画は2030年までに輸入の50%を代替すると見込まれています。

EGP 1,750億で資金調達されたエジプトの国家道路プロジェクトはすでに7,000kmの車線を追加しており、ポリマー改質がダウエルバー改修を規定するカイロ環状道路ランプを除き、50/70浸透グレードを引き続き指定しています。2025年7月に開通したアルジェリアの53kmシッファ〜ベルアゲイア区間は大量の舗装グレードを消費し、乾燥した回廊においてシルクロード請負業者がビチューメンを好む傾向を確認しました。モロッコのゲルシフ〜ナドール区間は2028年までにトランスマグレブ回廊を完成させ、チュニスからカサブランカまでのアスファルト路線を確立します。

東アフリカは規模は小さいものの加速するシェアを持っています。2025年5月に資金調達されたケニアのUSD 36億ウサヒヒ高速道路は、36か月の建設期間に合わせて適度なポリマー改質需要を生み出します。エチオピアのETB 3兆の交通計画は舗装ネットワークを14万4,000kmから24万6,000kmに拡大する予定であり、そのうち少なくとも25%が高高度の凍結融解サイクルに対応するポリマー改質バインダーを必要とします。標準軌鉄道とジュリウス・ニエレレ水力発電プロジェクトに象徴されるタンザニアのインフラ多様化は、道路から予算シェアを奪っており、同国のビチューメン輸入が他国と比べて低調な理由を説明しています。

西アフリカのサプライチェーンは新しい沿岸ターミナルを中心に再編されています。ガーナのテマプラントはISOタンクでECOWAS全域に乳剤とポリマー改質ビチューメンを輸出し、アビジャンへの航海時間を16時間以内に短縮しています。クリビに建設中のAll Bitumen Cameroonの精製所は年間25万トンの生産能力を追加し、トラック回廊が鉄道延伸と同期した後、内陸のチャドへの陸揚げコストを約30%削減する見込みです。

競争環境

アフリカは適度に分散したサプライヤーマトリックスを有しています。TotalEnergies、Shell、BPは2025年の精製スループットの32%を管理していましたが、相次ぐ事業売却によりその存在感は縮小しています。TotalEnergiesは2024年にNatrefの50%持分を売却してコートジボワールのSIRから撤退しましたが、非燃料小売と潤滑油を収益化するために30か国4,520か所のブランドステーションネットワークを拡大しました[2]TotalEnergies SE、「2024年年次報告書」、totalenergies.com 。Shellは2025年3月にナイジェリアのSPDC陸上資産から撤退し、LNGと潤滑油に資本を振り向け、地元ターミナルが完成品バインダーを輸入する状況を生み出しました。

地域の競合他社がその空白を利用しています。GOIL-SMBのUSD 4,000万テマハブは輸入桟橋、ポリマー改質ライン、ISOタンク積載設備を一か所に集約し、物流コストを15%削減して西アフリカの請負業者に48時間の注文から出荷までのサイクルを提供しています。All Bitumen CameroonのCFA 1,610億クリビ精製所は年間25万トンを供給し、1日1万バレルのミニ精製所とポリマー改質ビチューメンリアクターを組み合わせて中央アフリカと内陸サヘル地帯の需要に応えます。SasolはウォームミックスニッチをSASOBITアディティブで支配し、化学品供給とデザインビルド舗装契約を組み合わせて下流のバインダー数量を確保しています。

イノベーションのホットスポットはバイオバインダーとゴムクラムに集中しています。南アフリカの科学産業研究評議会の試験では、リグニン15%置換によりわだち劣化なしに炭素強度が22%削減され、スコープ3報告規則の施行に対応しています。ケニアのスタートアップは廃タイヤ由来のゴムを70/100浸透バインダーにブレンドし、ナイロビの貨物回廊でライフサイクルコストを25%削減しています。これらの新しいブレンドは再生材料に対する炭素税免除の対象となり、先行者に競争上の優位性をもたらす可能性を示唆しています。

アフリカビチューメン産業リーダー

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP p.l.c.

THE Bouygues group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:All Bitumen Cameroonはカメルーン政府と統合ビチューメン生産プラントの開発加速に関する覚書を締結しました。XAF 1,610億のプロジェクトは1日あたり23万リットルのディーゼルと年間25万トンのビチューメンを生産する見込みであり、西アフリカおよび中央アフリカ全域の道路建設におけるビチューメン需要の増加に対応します。

- 2024年9月:GOIL PLCとコートジボワールのSMBのジョイントベンチャーであるテマのアフリカンビチューメンターミナル(ABT)が開業し、地域の道路建設向けに高品質ビチューメンを供給します。この施設はAC10、AC20などの各種ビチューメングレードおよび乳剤の貯蔵、試験室検査、生産を提供し、ガーナとコートジボワールの経済的結びつきを強化します。

アフリカビチューメン市場レポートの調査範囲

ビチューメンは黒色または暗褐色の非結晶性の土壌または粘性物質であり、接着特性を有しています。石油原油から自然に、または精製プロセスを通じて得られます。ビチューメンは道路、滑走路、プラットフォームの建設においてバインダーとして一般的に使用されており、住宅および商業建設における防水・接着用途にも使用されています。

アフリカビチューメン市場は製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、舗装グレード、ハードグレード、酸化グレード、ビチューメン乳剤、ポリマー改質ビチューメン、その他(カットバックビチューメンおよび天然・再生ビチューメン)にセグメント化されています。用途別では、道路建設、防水、接着剤、その他の用途(道路維持管理・修繕、工業用コーティング等)にセグメント化されています。本レポートはアフリカ地域10か国のアフリカビチューメン市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)を基準に算出されています。

| 舗装グレード |

| ハードグレード |

| 酸化グレード |

| ビチューメン乳剤 |

| ポリマー改質ビチューメン |

| その他(カットバックビチューメン、天然・再生ビチューメン) |

| 道路建設 |

| 防水 |

| 接着剤 |

| その他の用途(道路維持管理・修繕、工業用コーティング等) |

| 南アフリカ |

| ナイジェリア |

| エジプト |

| アルジェリア |

| モロッコ |

| ケニア |

| ガーナ |

| エチオピア |

| タンザニア |

| コートジボワール |

| アフリカその他 |

| 製品タイプ別 | 舗装グレード |

| ハードグレード | |

| 酸化グレード | |

| ビチューメン乳剤 | |

| ポリマー改質ビチューメン | |

| その他(カットバックビチューメン、天然・再生ビチューメン) | |

| 用途別 | 道路建設 |

| 防水 | |

| 接着剤 | |

| その他の用途(道路維持管理・修繕、工業用コーティング等) | |

| 地域別 | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アルジェリア | |

| モロッコ | |

| ケニア | |

| ガーナ | |

| エチオピア | |

| タンザニア | |

| コートジボワール | |

| アフリカその他 |

レポートで回答される主要な質問

2031年のアフリカビチューメン市場の予測規模は?

数量は2026年の434万トンから2031年までに542万トンに達すると予測されています。

地域全体で最も急速に拡大している製品タイプは何ですか?

ポリマー改質グレードはCAGR 7.12%で拡大しており、2031年までのすべてのバインダーの中で最も速い成長率です。

2025年における舗装グレードビチューメンのシェアはどのくらいでしたか?

舗装グレードは2025年の総数量の57.45%を占めました。

ナイジェリアがビチューメン需要において最も急成長している地域と見なされる理由は何ですか?

ラゴス〜カラバル沿岸高速道路と420億トンの天然埋蔵量の採掘計画が、2031年までのCAGR 6.36%を牽引しています。

最終更新日: