ビチューメン膜市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

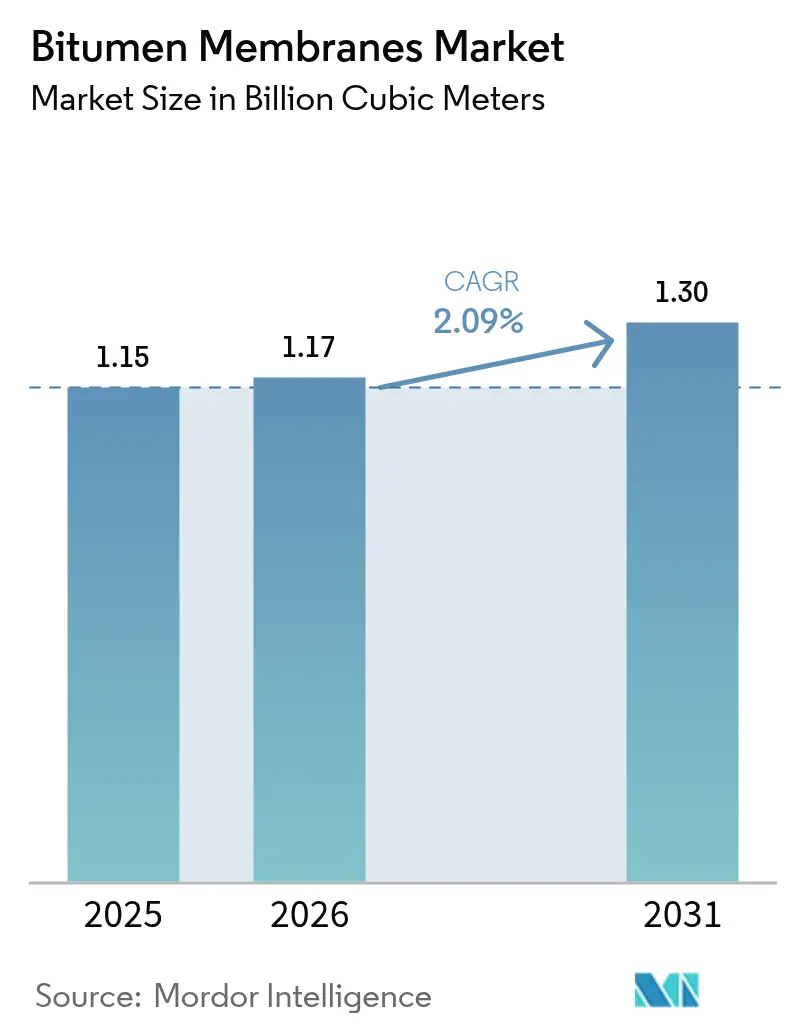

| 市場取引高 (2026) | 1.17 十億立方メートル |

| 市場取引高 (2031) | 1.3 十億立方メートル |

| 成長率 (2026 - 2031) | 2.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビチューメン膜市場分析

ビチューメン膜市場規模は、2025年の11億5,000万立方メートルから2026年には11億7,000万立方メートルに成長し、2026年~2031年の2.09%のCAGRで2031年までに13億立方メートルに達すると予測されています。公共部門の安定した資本支出、より厳格な防水基準、および無炎施工への移行が、この着実な拡大を支える根幹となっています。施工業者はイニシャルコストよりも耐用期間全体の性能と労務費削減を重視しており、温度変動や激しい降雨に耐えるポリマー改質グレードを選好しています。メーカーは地域拠点を活用して輸送コストを最小化し、原材料価格変動をヘッジし、リードタイムを短縮しています。一方、原油連動型のビチューメン価格変動が主要なコスト変数であることに変わりはありません。自己粘着ソリューションが防火規制区域でトーチ工法システムに取って代わるにつれ、独自の接着剤とクールルーフコーティングを持つメーカーが、エネルギーコード主導の改修需要において競争上の優位性を獲得しています。

主要レポートポイント

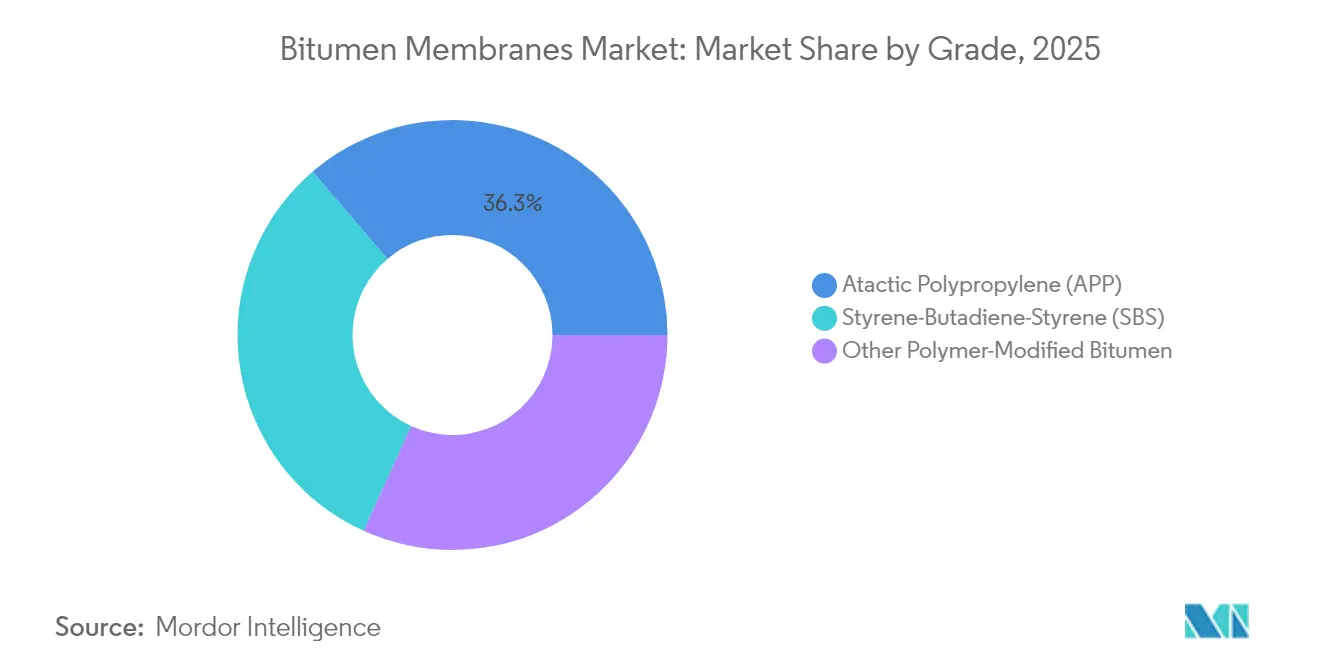

- グレード別では、APPが2025年に36.28%の販売量シェアを占めてトップとなり、SBSは2031年にかけて2.22%のCAGRで拡大しています。

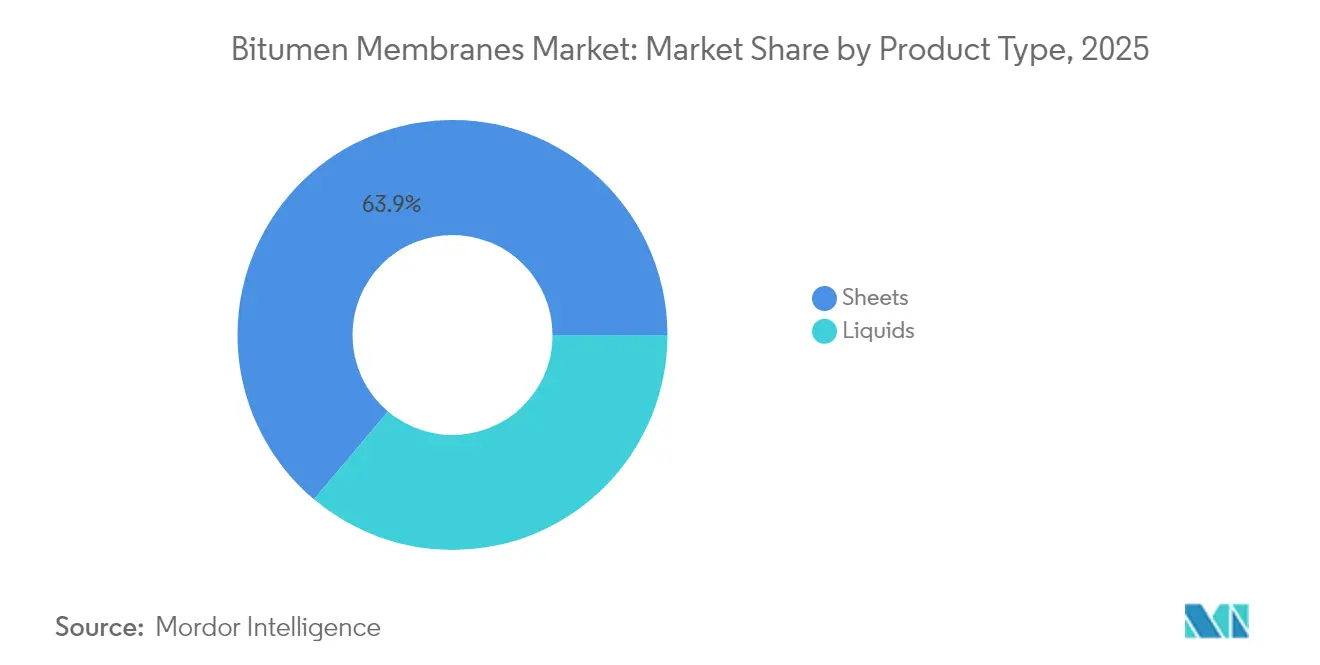

- 製品タイプ別では、シートが2025年のビチューメン膜市場シェアの63.85%を占め、液体は2.31%のCAGRで成長すると予測されています。

- 用途別では、屋根防水が2025年のビチューメン膜市場規模の47.66%を占め、地下防水は2031年までに2.23%のCAGRで拡大する見込みです。

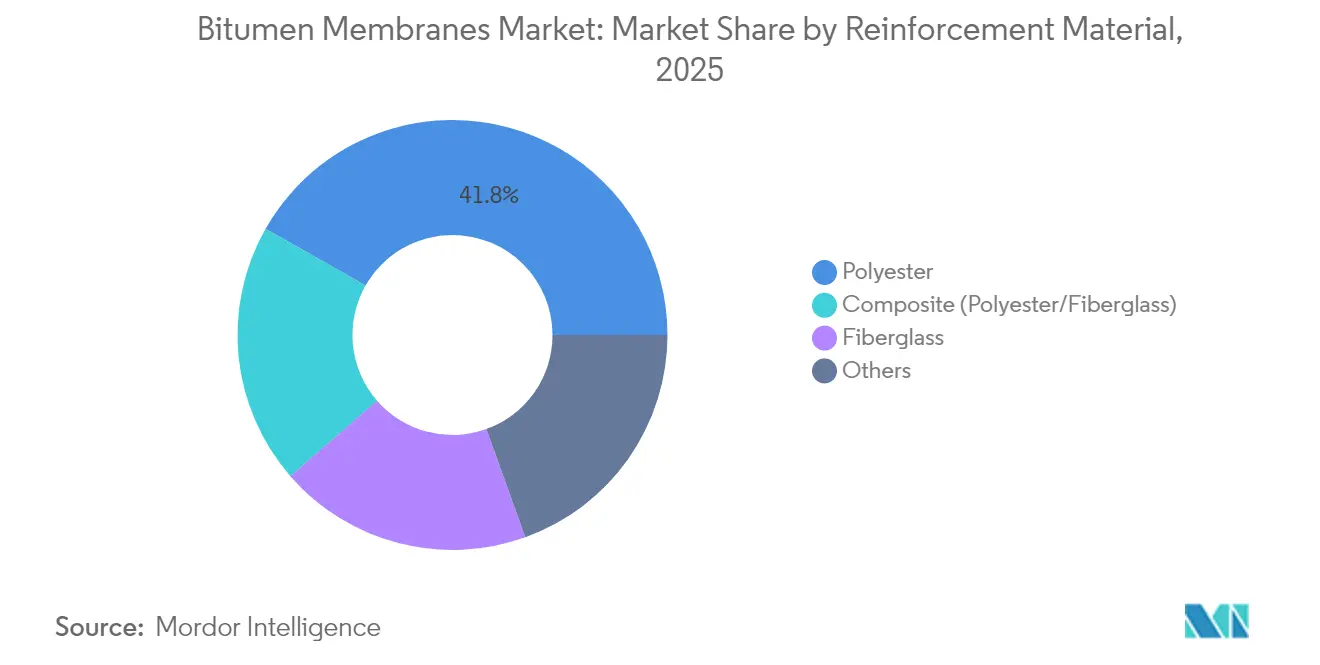

- 補強材料別では、ポリエステルが2025年に41.78%のシェアを占めてトップとなり、複合補強材料が2.21%のCAGRで最も急速に成長しています。

- 施工技術別では、トーチ工法が2025年に35.64%のシェアを保持していますが、自己粘着システムは3.18%のCAGRで成長すると予測されています。

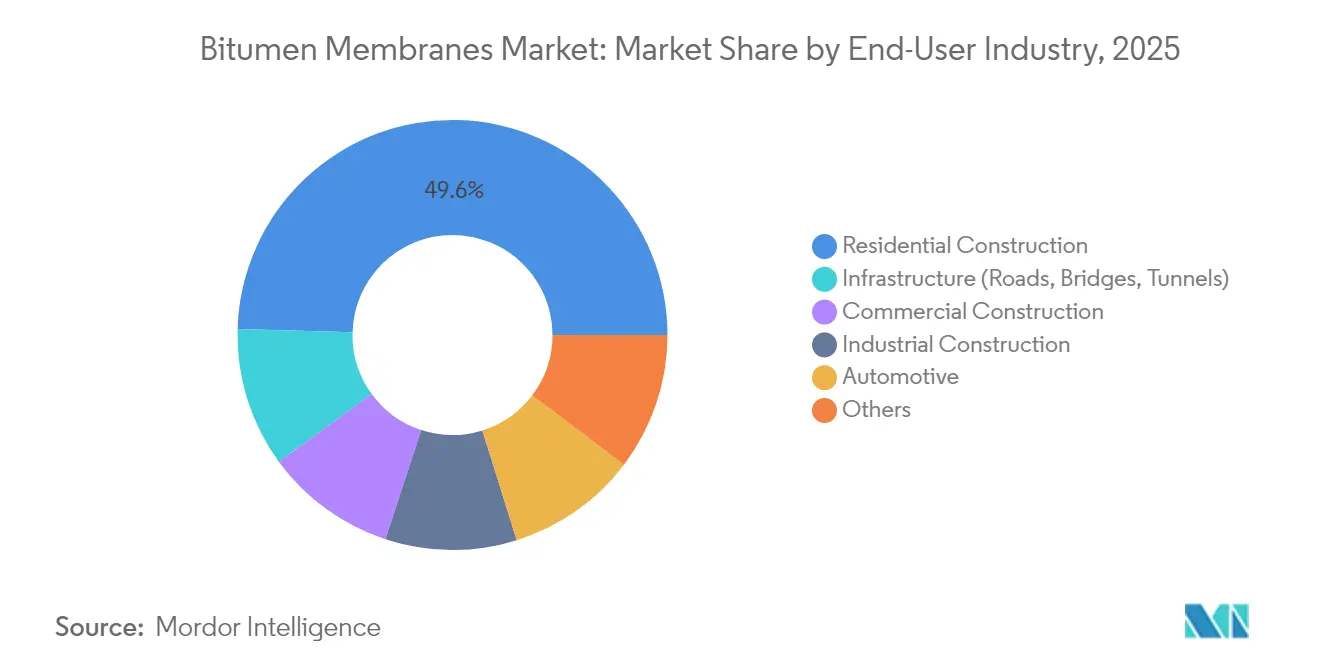

- エンドユーザー別では、住宅建設が2025年に49.55%のシェアを占め、インフラプロジェクトが2031年にかけて最高の2.43%のCAGRを記録しています。

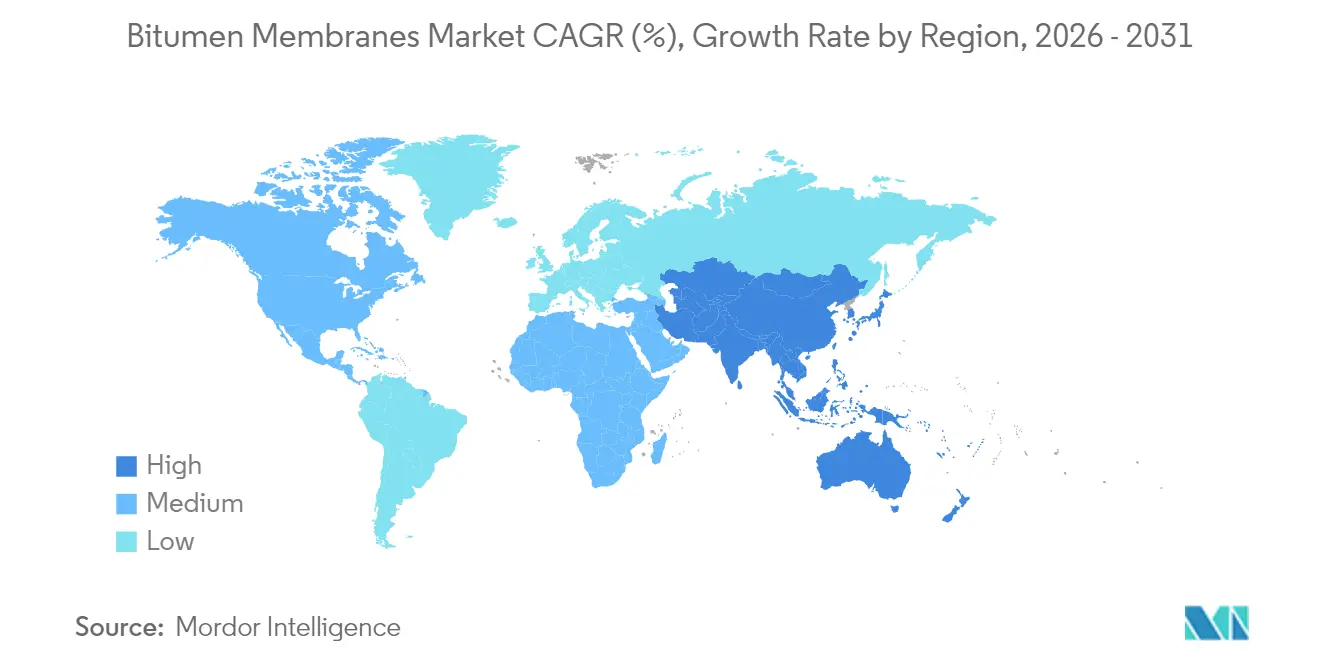

- 地域別では、アジア太平洋が2025年に39.85%のシェアで首位を占め、2.21%のCAGRで最も速い地域成長ペースを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビチューメン膜市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋のメガシティインフラ支出の急増 | +0.60% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 激しい降雨に対する耐性改修 | +0.50% | 北米と欧州 | 長期(4年以上) |

| クールルーフ膜によるエネルギーコード準拠 | +0.40% | カリフォルニア州とEU主導のグローバル | 中期(2~4年) |

| トーチ不要の自己粘着システムの成長 | +0.30% | 防火規制区域のグローバル | 短期(2年以内) |

| デジタル漏水検知を活用した予測保守契約 | +0.20% | 北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋メガシティにおけるインフラ支出の急増

9兆米ドルを超える大規模資本プログラムにより、ビチューメン膜市場はアジア太平洋の成長に強く向いています。インドの2025年度予算は、輸送回廊、産業団地、および地下鉄路線に11兆1,100億ルピーを充てており、それぞれに広範な防水工事が必要です。中国の7,415億米ドルの道路整備支出も同様に、橋梁デッキおよびトンネル膜の需要を支えています。ASEAN全域での都市鉄道、空港、および物流ハブの継続的な建設により、仕様ベースが広がっています。このパイプラインは、地域能力への投資を行うメーカーに安定した販売量の見通しをもたらし、住宅市場の周期的な落ち込みに対するバッファーとなっています。

成熟経済における激しい降雨耐性改修

北米および欧州の建築基準法は、激化する降雨パターンへの対応として、静水圧ヘッド性能および継目の完全性をますます参照するようになっています。屋根、基礎、およびポジウムデッキを対象とした改修プログラムは、高グレードの膜をリスク軽減資産として扱っています。保険会社は浸水損害保険金の請求と外皮破損の相関を調べ、損失事故が発生する前にオーナーに改良を促しています。自治体の防災義務付けにより、対応可能な改修プールが広がり、延長保証が供給業者間の重要な差別化要因となっています。

クールルーフ型ビチューメン膜によるエネルギーコード準拠

カリフォルニア州のタイトル24(2025年)とEUグリーンディールの目標は、最低太陽反射率指数の閾値を引き上げ、反射性骨材またはコーティング技術の需要を喚起しています。屋上太陽光発電と低VOC・防火等級の膜を組み合わせたプロジェクトは、エネルギーコードと安全コードの両方から仕様採用の引きを受けています。SBSまたはAPP混合物に明色のセラミック骨材を直接埋め込むメーカーは、コンプライアンス合格率が高まり、現場塗装の労務費が削減されたと報告しています[1]カリフォルニア州エネルギー委員会、「住宅および非住宅建築物のための2025年建築エネルギー効率基準」、ENERGY.CA.GOV。

トーチ不要の自己粘着膜システムの成長

規制当局、保険会社、および元請業者が開放炎規制に収束しつつあり、密集した都市部および大規模木造プロジェクトでの自己粘着工法の普及を推進しています。ピールアンドスティックシートは施工時間を短縮し、プロパンの取り扱いを不要にし、熟練労働者への依存を低減します。アーリーアダプターのデータは、15%の労務費削減と手直し工事の減少を示しています。接着剤のタック持続性と寒冷地での接着強度の改良を急ぐサプライヤーが、従来のトーチ施工が老朽化するにつれて市場シェアを獲得しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トーチ工法施工時の職業上のHSE上の懸念 | -0.40% | 防火規制区域での問題が深刻なグローバル | 短期(2年以内) |

| ビチューメンコストに影響する原油価格変動 | -0.30% | グローバルなサプライチェーンへの影響 | 中期(2~4年) |

| バイオベースおよびTPO/EPDM膜からの代替脅威 | -0.30% | 北米と欧州での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トーチ工法施工時の職業上のHSE上の懸念

国家防火基準および保険会社のガイドラインは、トーチ工法を高危険作業とみなすようになっています。英国保健安全庁(HSE)の勧告は、未訓練の作業員が可燃性基材に開放炎を使用した際に高まるフラッシュオーバーおよびヒューム暴露リスクを強調しています。施工業者は高い保険料、防火監視要員、および換気コストを負担しており、トーチ工法の歴史的なコスト優位性が失われています。熟練施工者の引退に伴いトレーニングの格差が深刻化し、施工業者は自己粘着工法を選択する傾向が高まっています。

ビチューメンコストに影響する原油価格変動

ビチューメン原料はブレント原油に連動しており、2020年~2024年の間にトン当たり178米ドルから620米ドルの範囲で変動しました。製油所の稼働率のボトルネックと物流上の隘路が地域価格差を生み、非垂直統合型のメーカーの利益を圧迫しています。固定価格の建設契約では、アスファルト指数の急騰がエスカレーション条項を上回った場合に施工業者がコスト超過のリスクを負います。一部のメーカーは、リサイクル屋根材アスファルトやバイオ改質バインダーでヘッジしていますが、現在の供給量では主流の需要を相殺できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:SBSの柔軟性がAPPの優位性に迫る

APPは2025年販売量の36.28%を占め、確立された調達と施工業者の習熟度に支えられています。SBSグレードのビチューメン膜市場規模は2.22%のCAGRで拡大すると予測されており、凍結融解サイクルの気候での優れた弾性と高温域での優れた流動抵抗を反映しています。バイオサーキュラー型スチレン系ブロック共重合体を組み込むメーカーは、性能を損なうことなく持続可能性の目標に対応しています。仕様設計者は、20年間のライフサイクルにわたるクラック進展リスクの低減を目的に、わずかなイニシャルプレミアムを厭わないケースが増えており、SBSの勢いを強化しています。

APPは、コスト重視の公共入札や熱サイクルが緩やかな地域では引き続き優位を保っています。リサイクルポリマーを組み込んだブレンドはアスファルトコストの変動を緩和し、サーキュラーエコノミー調達条項に対応します。特殊ポリマーバリアントは、機械的および化学的耐久性が価格を上回る橋梁デッキや化学物質暴露サイトに対応しています。グレードの分布は、商品量がプラント稼働率を下支えしながら、性能主導型のセグメントが段階的な利益を刻む様子を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:シートの信頼性対液体の汎用性

工場生産されたシートは2025年に63.85%のシェアを達成し、長期保証を支える厳密な厚さ許容差のおかげです。液体は2.31%のCAGRで拡大しており、不規則な形状、ポジウム造園、およびシームレスな納まりを要求する屋根改修に適しています。コールドアプライ型液体は、ボイラー加熱を不要とし、臭気が少ないため、都市部の改修工事でますます有利になっています。

シートのフィールドカバーと液体フラッシングを組み合わせたハイブリッドアセンブリは、施工スピードと納まりの堅牢性の両方を実現します。シートは穿刺抵抗性のある補強材により交通量の多い屋根では引き続き好まれますが、液体はプランターボックスや垂直壁のトランジションで優位に立っています。プライマー・膜・トップコートの一体型システムを販売するメーカーは、化学的適合性を確保しながらアフターマーケットの収益源を広げています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:屋根防水が中核、地下部分が加速

屋根防水は2025年需要の47.66%を占め、ビチューメン膜市場の基盤的なドライバーとなっています。都市部の地下室、ポジウムスラブ、および公益事業トンネルの拡大に伴い、地下防水は2.23%のCAGRで先行しています。橋梁および駐車場デッキは、公共事業支出に連動した周期的な需要増加をもたらし、ここでは車両荷重下の引張回復が仕様上重視されます。

クールルーフ義務付けにより、屋根防水の配合は高アルベド骨材に向かい、プレミアムマージンをもたらしています。地下膜はダブルボンドまたはサンドイッチアセンブリを採用して静水圧に対抗しています。構造設計者は結晶系防水混和剤との適合性を精査しており、正面側のビチューメンシートと反対面側の一体型処理を組み合わせたデュアルシステム設計が採用されています。

補強材料別:ポリエステルの安定性と複合材料の強度

ポリエステルは2025年に41.78%のシェアを維持し、伸び、剛性、およびコストのバランスを保っています。ポリエステルとガラス繊維を縫い合わせた複合材料は、複数の繊維方向に荷重経路を分散させることで2.21%のCAGRで成長しています。これらのハイブリッド材料は穿刺と収縮に抵抗し、より長い伸縮継手スパンを可能にします。

ガラス繊維は防火分類アセンブリや排水処理タンクなどの化学的に過酷なサイトに不可欠です。リサイクルPETベースのポリエステルニットに関する研究は、補強材料の選択を企業のESG目標に合致させます。バインダー化学の進歩により、繊維とビチューメンの接着性が向上し、露出屋根での周期的な風圧下における疲労寿命が伸びています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

施工技術別:自己粘着工法がトーチ工法の遺産を追い抜く

トーチ工法は施工業者の定着したスキルセットにより2025年に35.64%のシェアを維持しています。3.18%のCAGRで成長する自己粘着シートは、ピールアンドスティックの簡便さを活用して労務費と保険費用を削減しています。シームシールド式の保護フィルムが接着帯を保護し、揚重時の溶接不良を10%削減します。コールドアプライ型液体は、シートの操作が制限される屋根アクセスが限られた改修工事のニッチな用途に対応しています。

熱溶着のホットモップ工法は、厚いビチューメンフラッドコートを必要とする石油化学プラントで存続しています。規制の圧力は現在開放炎に集中しており、トーチとシリンダーの廃棄が加速しています。機器メーカーは誘導溶着ラップツールで対抗していますが、接着剤化学の進歩の方が速く、採用の傾向が無炎ラインへと傾いています。

エンドユーザー産業別:住宅基盤とインフラの上昇可能性

住宅建設は2025年消費量の49.55%を占め、基準法で義務付けられた基礎および屋根の防水工事に支えられています。インフラ支出は、橋梁、地下鉄、および高耐久膜を仕様とする水処理プラントを通じて、最高の2.43%CAGRセグメントを牽引しています。商業の高層ビルは、老朽化したオフィスストックの省エネ屋根改修により安定した成長をもたらしています。

産業および自動車のニッチ市場は耐薬品性と静電切断保護を優先します。データセンター——耐用期間全体のコストを重視するオーナー——は、設計段階で仕様化されたセンサーを統合した監視型膜を採用しています。官民連携プロジェクトは予防保守を組み込むことが多く、フルライフサービスを提供するブランドに有利に働いています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年販売量の39.85%を占め、インドと中国が大型プロジェクトのパイプラインを推進することで2.21%のCAGRで首位に立っています。インドの11兆1,100億ルピーの予算配分は、高速道路、専用貨物回廊、および14の地下鉄システムにわたり、それぞれが屋根および地下膜の発注をもたらしています。中国の7,415億米ドルの道路近代化は橋梁デッキ販売量を維持し、ASEANの製造業ゾーンは倉庫屋根のニーズを押し上げています。

北米の周期的な交換サイクルと厳格なクールルーフ基準は、予測可能な販売量とマージンをもたらします。IKOの3億9,000万米ドルの二拠点建設、Atlas Roofingの2億米ドルのアイオワ州ラインおよびOwens Corningの南東部プラントへの設備投資は、リードタイムを短縮しアスファルト調達を地産地消化します。カリフォルニア州のタイトル24は、他の州がその反射率とVOC基準を踏襲するにつれ、全国的な配合を形成しています。

欧州は改修インセンティブと2026年サーキュラーエコノミー法の施行を前に均衡のとれた需要を維持しています。高性能SBSシートはドイツと北欧の陸屋根改修で優位を占め、地中海地域の再建では都市ヒートアイランドに対抗するクールルーフ液体が検討されています。中東・アフリカは空港および海水淡水化プロジェクトを通じて存在感を高めていますが、政治リスクが大型プロジェクトの勢いを抑制しています。南米の資源主導型の好景気は需要を断続的に押し上げますが、為替レートの変動が輸入経済を圧迫しています。

競合環境

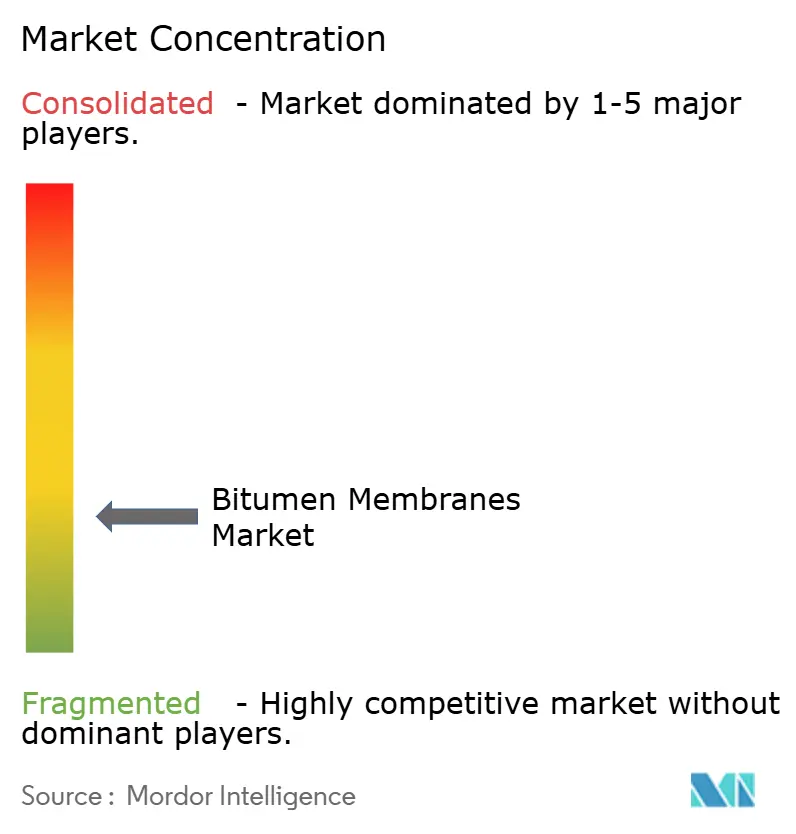

ビチューメン膜市場は依然として高度に分散しており、上位5社が合わせて約30%のシェアを占め、地域専門業者の参入余地があります。アスファルト加工への垂直統合はトップ企業を原油価格変動から守ります。IKOのミズーリ州1億2,000万米ドルのプラントとフロリダ州2億7,000万米ドルの複合施設は米国湾岸物流を強化し、Atlas Roofingのアイオワ州拠点は中西部のサプライギャップを埋めます。GAFはカンザス州とジョージア州での生産能力を拡大し、全国流通網の拠点を固めています。

製品イノベーションは、自己粘着接着剤、反射性骨材化学、およびリサイクルアスファルト統合に集中しています。Owens Corningの回収アスファルトを使用したパイロット屋根材は2025年に商業規模に達しており、サーキュラーエコノミーの定着を示しています。TAMKOのNorthstar Clean Technologiesへの投資は、リサイクル含有量の原料調達を可能にし、ビチューメン供給源を多様化します。クラウド連携型漏水検知プラットフォームなどのデジタルアドオンは、プレミアムラインを差別化し、サービス契約を支えます。

膜適合型太陽光発電架台メーカーおよびクールルーフコーティング専門業者とのパートナーシップは、アプリケーションエコシステムを広げています。各社はトレーニングアカデミーを重視し、施工業者のトーチ工法からピールアンドスティックへの転換を加速させ、保証クレームを削減しています。地域の挑戦者は政府インセンティブを活用して成長回廊に近い新ラインを立ち上げていますが、資本障壁と保証の信頼性がグローバル規模への飛躍を制限しています。

ビチューメン膜産業リーダー

BMI Group

GAF Materials LLC

IKO PLC

SOPREMA Group

Sika AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Sika AGは、ハイブリッド改質ビチューメン膜屋根ソリューションのSikaShieldブランドの新製品として、SikaShield HB79を発売しました。この投入は、ビチューメン膜市場のイノベーションを促進し競争を活発化させるとともに、Sika AGの市場プレゼンスをさらに強固にすることが期待されます。

- 2025年2月:Owens Corningは、米国南東部に年間生産能力600万スクエアの新しい屋根材製造施設への投資計画を発表しました。操業開始は2027年を予定しています。この展開は、供給能力を強化し当該地域の増大する需要を満たすことで、ビチューメン膜市場を強化する見通しです。

世界のビチューメン膜市場レポートの範囲

ビチューメン膜は石油から製造される粘性物質であり、暗色で粘着性のある液体または半固体です。建設における防水を目的として広く使用されるこれらの膜は、産業用および住宅用の構造物の両方を保護するために特別に開発されました。その多用途な用途は、加湿、防水、結合、防錆、目地充填、およびクラック形成などを包含します。建築・建設産業内の需要の増大が生産量の増加を牽引しています。

ビチューメン膜市場は、グレード、製品タイプ、エンドユーザー産業、および地域別にセグメント化されています。グレード別では、市場はアタクチックポリプロピレン、スチレン-ブタジエン-スチレン、およびその他(自己粘着型、ポリマー改質型、鉱物仕上型、その他)にセグメント化されています。製品タイプ別では、市場はシートおよび液体にセグメント化されています。エンドユーザー産業別では、市場は建設、自動車、およびその他(インフラ開発、石油・ガス、その他)にセグメント化されています。本レポートはまた、世界27か国のビチューメン膜市場の市場規模と予測も対象としています。本レポートは、上記のすべてのセグメントについて、ビチューメン膜市場の販売量(平方メートル)における市場規模と予測を提供します。

| アタクチックポリプロピレン(APP) |

| スチレン-ブタジエン-スチレン(SBS) |

| その他のポリマー改質ビチューメン |

| シート |

| 液体 |

| 屋根防水 |

| 地下防水 |

| 橋梁および駐車場デッキ |

| その他の構造防水 |

| ポリエステル |

| ガラス繊維 |

| 複合材料(ポリエステル/ガラス繊維) |

| その他 |

| トーチ工法 |

| 自己粘着工法(ピールアンドスティック) |

| コールドアプライ工法(液体) |

| 熱溶着/ホットモップ工法 |

| 住宅建設 |

| 商業建設 |

| 産業建設 |

| インフラ(道路、橋梁、トンネル) |

| 自動車 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカのその他の地域 |

| グレード別 | アタクチックポリプロピレン(APP) | |

| スチレン-ブタジエン-スチレン(SBS) | ||

| その他のポリマー改質ビチューメン | ||

| 製品タイプ別 | シート | |

| 液体 | ||

| 用途別 | 屋根防水 | |

| 地下防水 | ||

| 橋梁および駐車場デッキ | ||

| その他の構造防水 | ||

| 補強材料別 | ポリエステル | |

| ガラス繊維 | ||

| 複合材料(ポリエステル/ガラス繊維) | ||

| その他 | ||

| 施工技術別 | トーチ工法 | |

| 自己粘着工法(ピールアンドスティック) | ||

| コールドアプライ工法(液体) | ||

| 熱溶着/ホットモップ工法 | ||

| エンドユーザー産業別 | 住宅建設 | |

| 商業建設 | ||

| 産業建設 | ||

| インフラ(道路、橋梁、トンネル) | ||

| 自動車 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答された主要な質問

2026年のビチューメン膜市場の規模はどのくらいですか?

2026年には11億7,000万立方メートルに達し、2031年までに13億立方メートルに達すると予測されており、2.09%のCAGRを示しています。

2031年にかけてビチューメン膜の需要をリードする地域はどこですか?

アジア太平洋は2025年に39.85%のシェアを保持し、インド、中国、およびASEANが大規模なインフラパイプラインを維持することで、最速の2.21%のCAGRを記録しています。

自己粘着膜がトーチ工法よりも速く成長しているのはなぜですか?

防火基準の規制、労務費の削減、および保険インセンティブにより、無炎のピールアンドスティックシートが魅力的となっており、自己粘着施工では3.18%のCAGRがもたらされています。

どのグレードのビチューメン膜が支持を集めていますか?

APPが依然として最大のシェアを保有しているものの、SBS改質ビチューメン膜は優れた柔軟性と耐温度性により2.22%のCAGRで上昇しています。

原油価格変動は膜メーカーにどのような影響を与えますか?

アスファルト原料の価格変動は非垂直統合型メーカーのマージンを圧迫しており、一部はリサイクルアスファルトや長期供給契約によりリスクを軽減しています。

クールルーフ規制は製品需要においてどのような役割を果たしますか?

カリフォルニア州のタイトル24などのエネルギーコードは反射性ビチューメン膜の採用を加速させ、特に屋根改修においてプレミアム製品の販売量を押し上げています。

最終更新日: