CT/NGテスティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

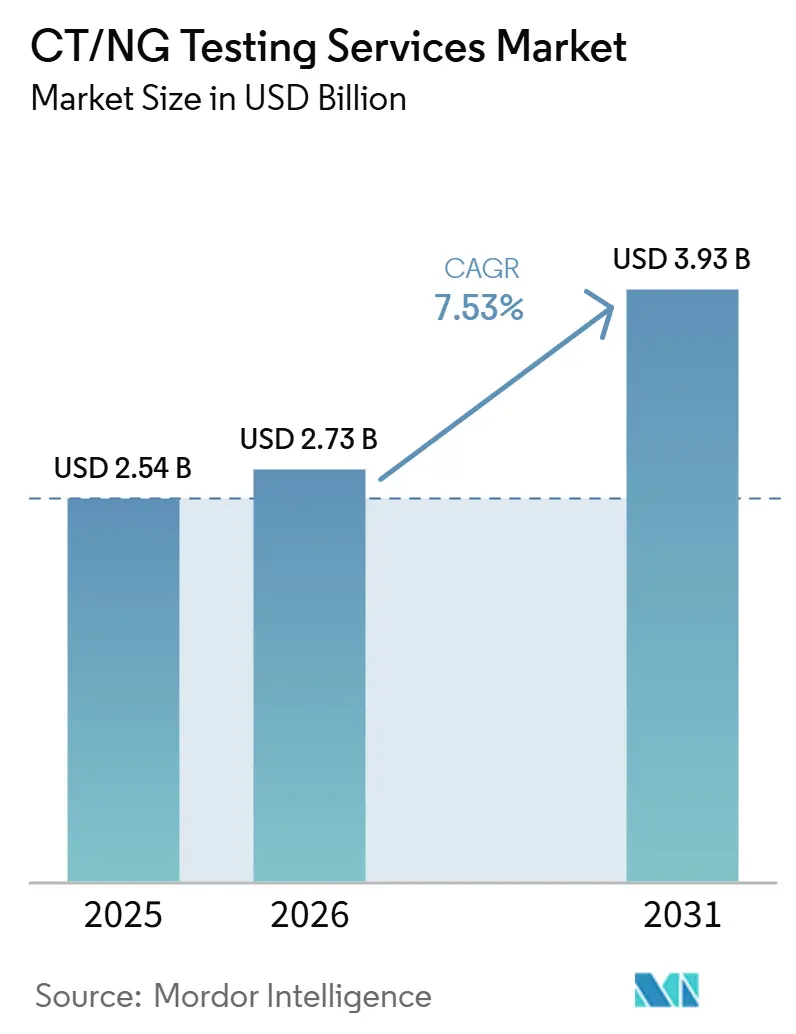

| 市場規模 (2026) | 2.73 十億米ドル |

| 市場規模 (2031) | 3.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

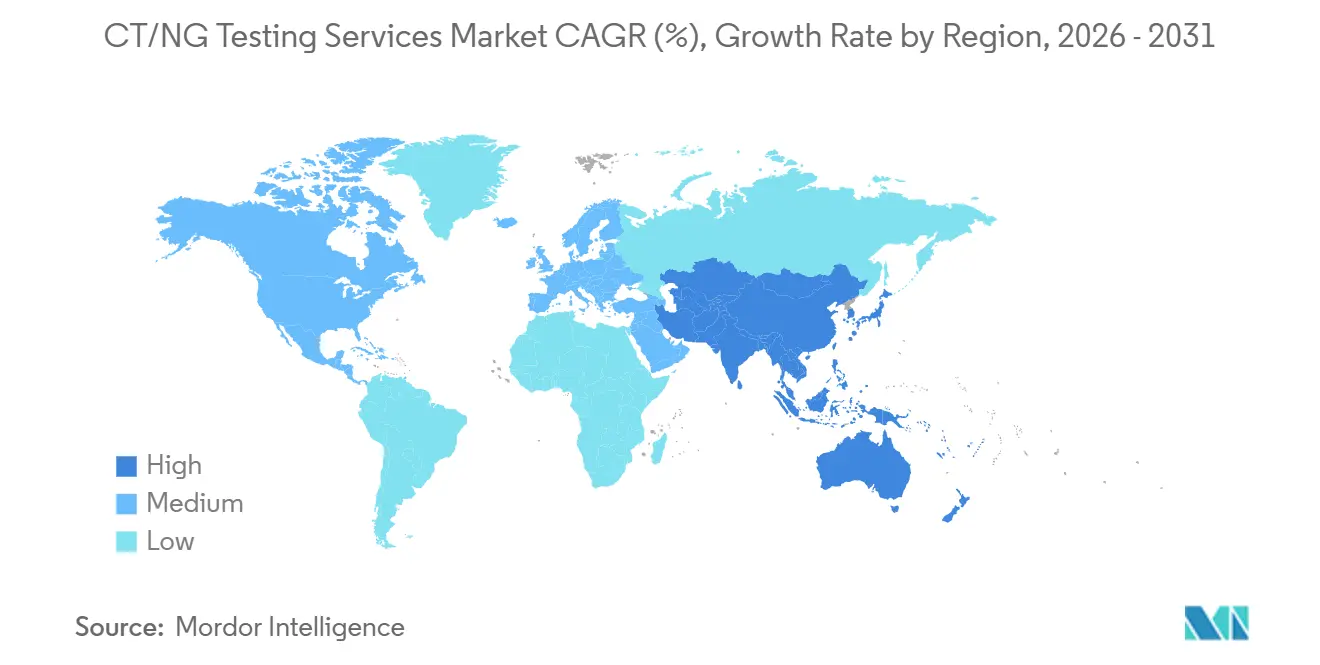

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

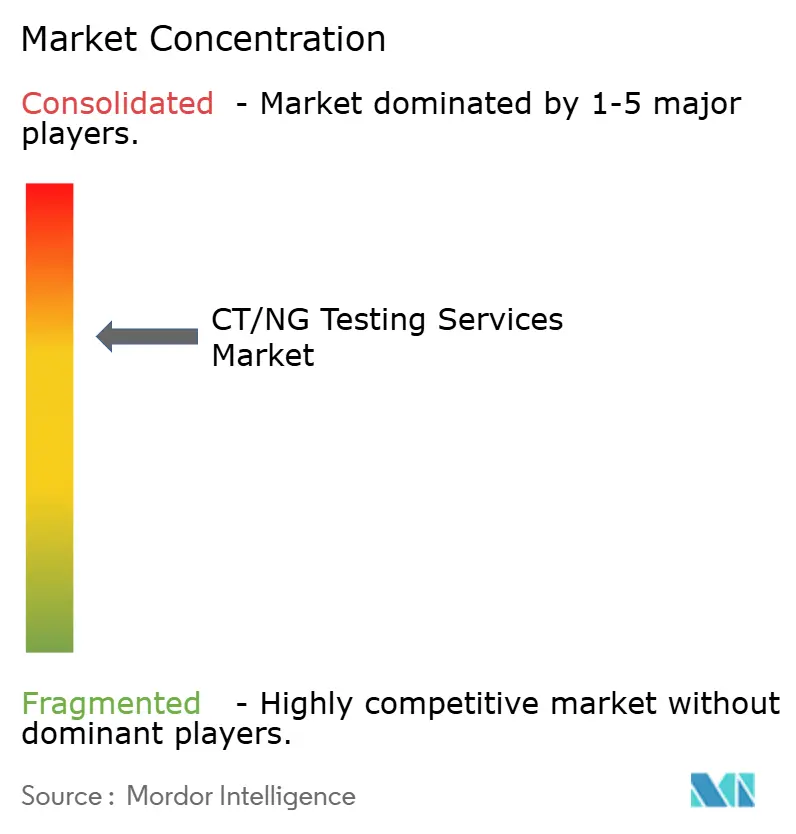

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCT/NGテスティングサービス市場分析

CT/NGテスティングサービス市場規模は、2025年の25.4億米ドルおよび2026年の27.3億米ドルから2031年までに39.3億米ドルへと拡大し、2026年から2031年にかけてCAGR 7.53%を記録すると予測されています。

CT/NGテスティングサービス市場は、一部の国で報告症例数が軟化しているにもかかわらず拡大しています。これは、スクリーニング頻度、予防的検査、および反復検査が罹患率報告よりも速いペースで増加しているためです。CDCは2024年に米国で152万件のクラミジア症例と54万3,000件の淋病症例を記録しており、2023年比でそれぞれ8%および10%減少しましたが、これは定期スクリーニングプログラムに対する政策および償還の論理を低下させるものではありませんでした。CT/NGテスティングサービス市場はまた、症状主導の診断から、若年女性、高リスクグループ、および性器外検査経路にわたる組織的スクリーニングへのシフトによっても支えられており、これにより一人当たりの請求可能な検査イベントが増加しています。CT/NGテスティングサービス市場における製品戦略は、マルチプレックス分子アッセイ、自己採取フォーマット、および在宅連携ケアモデルへと移行しており、採取の摩擦を低減しながら各エンカウンターの価値を高めています。CT/NGテスティングサービス市場における競争活動は、消費者直接アクセスの拡大、検査室インフラの強化、および規制コンプライアンスを、より広いメニューと強固な資本基盤を持つ大規模事業者に有利な参入障壁として活用することに集中しています。

レポートの主要ポイント

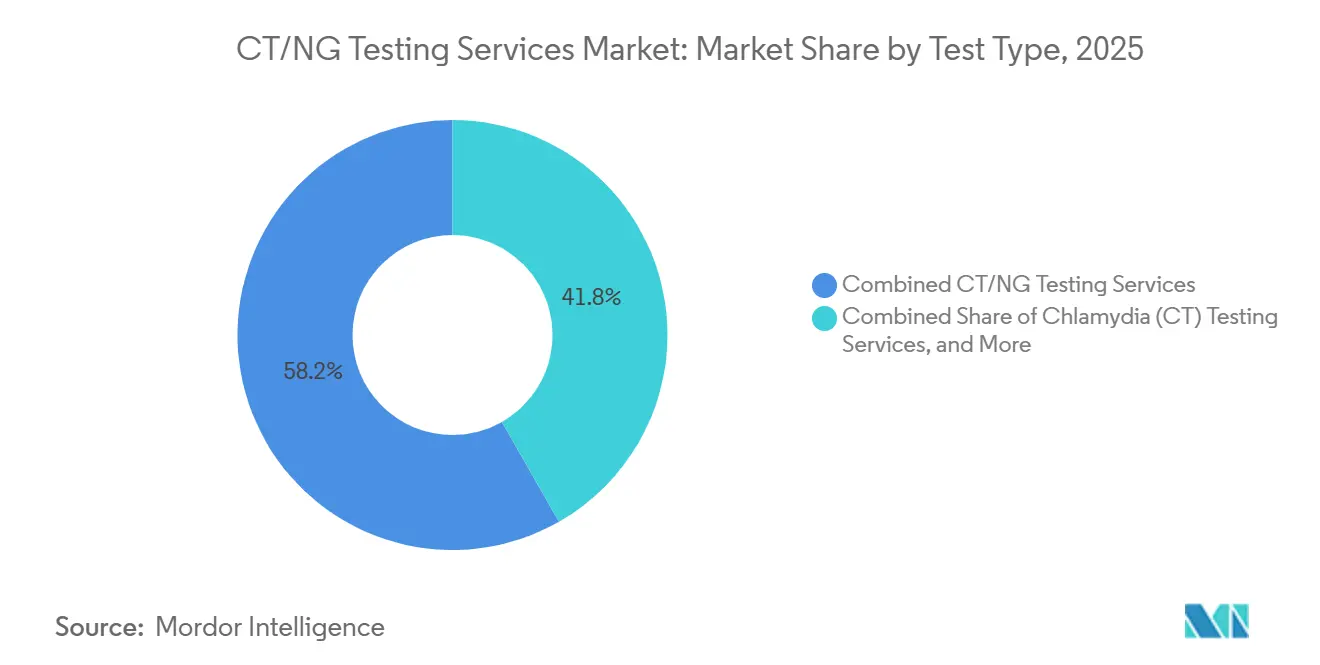

- 検査タイプ別では、CT/NG複合テスティングサービスが2025年のCT/NGテスティングサービス市場シェアの58.24%を占め、クラミジアテスティングービスは2031年にかけてCAGR 8.12%で拡大すると予測されています。

- 技術別では、NAATサービスが2025年のCT/NGテスティングサービス市場規模の73.67%のシェアを占め、培養ベースのテスティングサービスが2031年にかけて最高の予測CAGR 8.94%を記録しました。

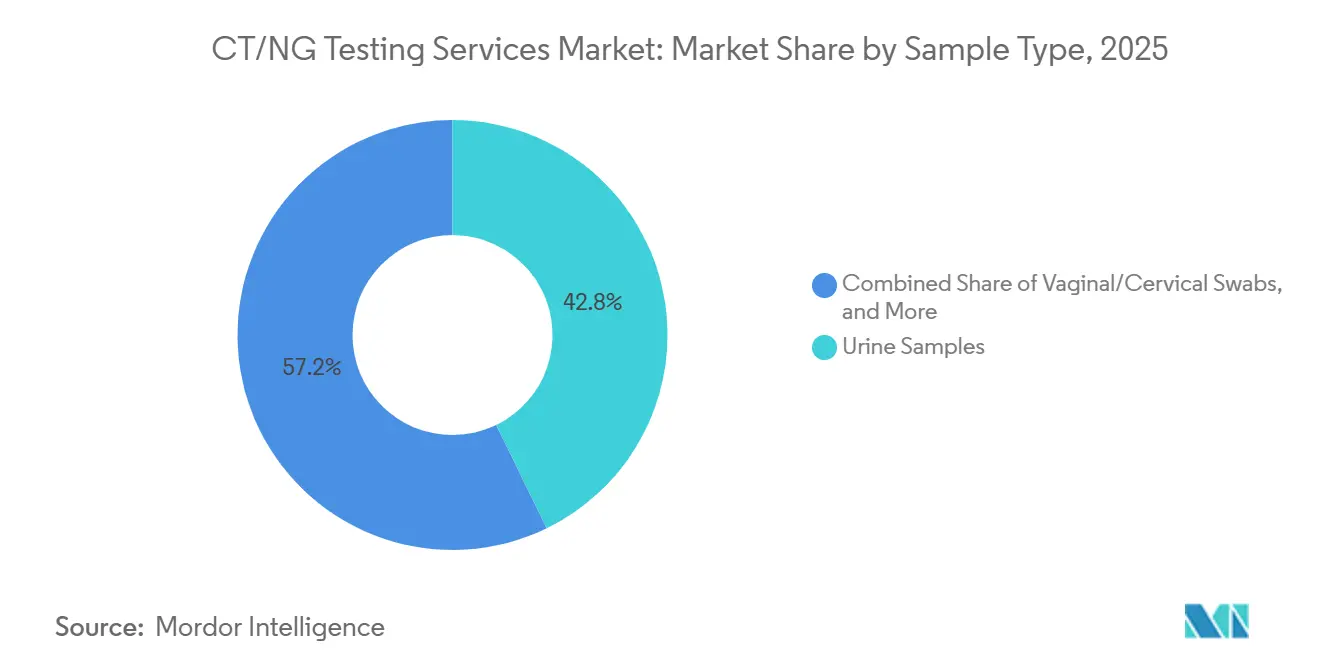

- サンプルタイプ別では、尿サンプルが2025年のCT/NGテスティングサービス市場規模の42.78%のシェアでトップとなり、膣・子宮頸部スワブは2031年にかけてCAGR 9.37%で成長すると予測されています。

- 検査モード別では、集中型検査室検査が2025年に63.19%の収益シェアを保持し、在宅採取および検査室テスティングサービスは2031年にかけてCAGR 10.65%で拡大すると予測されています。

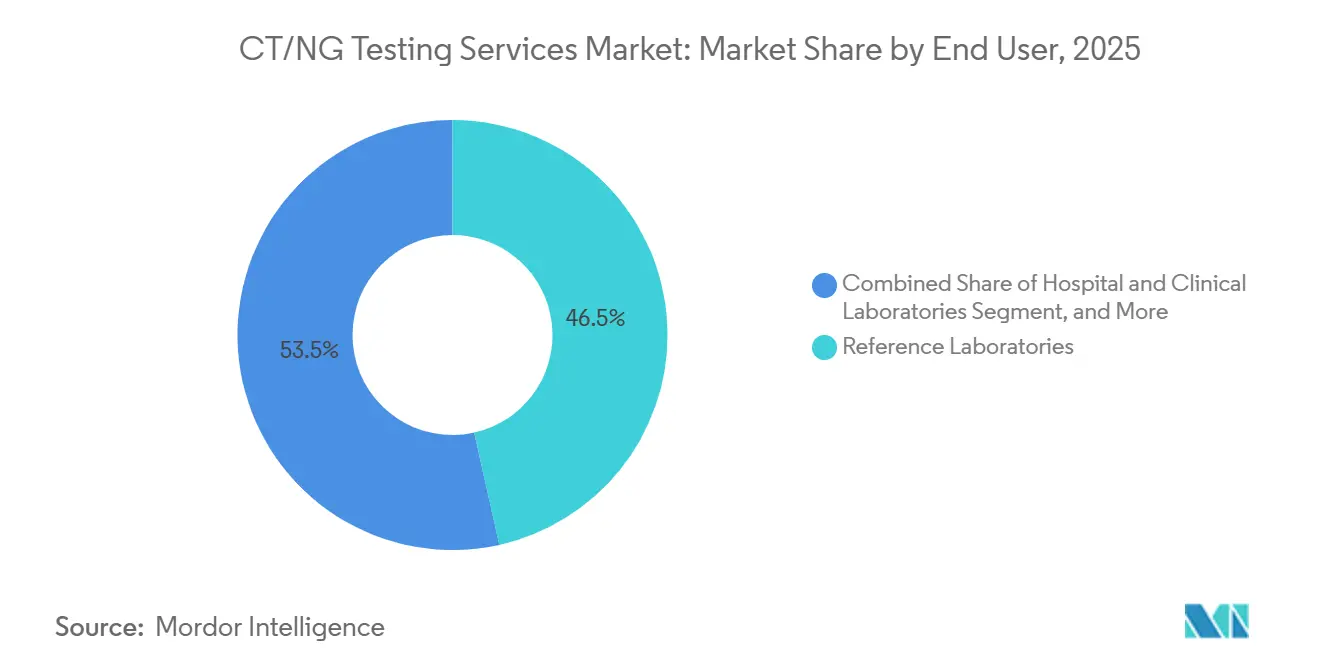

- エンドユーザー別では、参照検査室が2025年に46.52%のシェアを占め、病院・臨床検査室はCAGR 11.76%で成長すると予測されています。

- 地域別では、北米が2025年のCT/NGテスティングサービス市場シェアの39.55%を占め、アジア太平洋はCAGR 12.38%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCT/NGテスティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 無症状感染負担の増大によるスクリーニング対象人口の拡大 | +1.8% | グローバル、特にサブサハラアフリカ、南アジア、東南アジアで顕著 | 長期(4年以上) |

| 25歳未満の性的活動人口に対するより広範なスクリーニング義務 | +1.5% | 北米および欧州 | 短期(2年以内) |

| CT/NGマルチプレックスパネルによるエンカウンター当たり収益の増加 | +1.2% | 北米および欧州 | 中期(2~4年) |

| 在宅採取およびテレヘルス対応検査の普及 | +1.0% | 北米、英国およびオーストラリアへの波及あり | 短期(2年以内) |

| 高リスクスクリーニングプロトコルにおける性器外検査の拡大 | +0.7% | 北米、欧州、およびオーストラリアでの初期成果 | 中期(2~4年) |

| 予防的STIスクリーニングに対する償還支援 | +0.6% | 北米、欧州での拡大あり | 中期(2~4年 |

| 情報源: Mordor Intelligence | |||

無症状感染負担の増大がスクリーニング対象人口を拡大

CTおよびNG感染の大部分は無症状のまま推移しており、これにより臨床的負担は定期的な症例報告が示す水準よりも高い状態が続いています。CT/NGテスティングサービス市場は、公衆衛生システムが合併症が現れる前に感染を特定するためのスクリーニングプログラムを必要としているため、このギャップから恩恵を受けています。[1]「クラミジア感染症のグローバル・地域・国別負担:2046年までの予測を含む罹患率、有病率、死亡数、DALYsの系統的分析」 2025年にFrontiers in Public Healthに掲載された研究は、2021年のグローバルなクラミジア罹患数を2億3,570万件と推定し、年齢標準化罹患率は人口10万人当たり2,902件としています。2025年に杭州からBMC Infectious Diseasesに掲載された研究では、2018年から2024年の間に当該研究施設でのCTまたはNG有病率に有意な変化が見られなかったことが報告されており、これは長年の対策努力の後もリザーバーがいかに持続的であるかを示しています。[2]「中国・杭州におけるウレアプラズマ・ウレアリティカム、クラミジア・トラコマティス、淋菌、単純ヘルペスウイルスの有病率」 この持続的なリザーバーは、定期的なアウトリーチ、反復検査、およびより広範なスクリーニング経路を支援し、CT/NGテスティングサービス市場を報告症例数だけでなく潜在的有病率に結びつけています。

25歳未満の性的活動人口に対するより広範なスクリーニングが需要を制度化

CT/NGテスティングサービス市場は、スクリーニングが医師の裁量から正式な品質・カバレッジフレームワークへと移行することで安定性を獲得します。米国では、NCQAのクラミジアスクリーニング指標が健保険プランに対象人口の検査パフォーマンスへの注目を維持させており、これが支払者レベルでの定期的な需要を支えています。[3]「クラミジアスクリーニング(CHL)」、NCQAヘルスケア品質状況レポート CMSの予防サービスカバレッジも、対象受給者に対する定期的な性感染症スクリーニングを支援しており、対象環境における直接支払いの障壁を軽減しています。[4]米国メディケア・メディケイドサービスセンター、「予防サービスカバレッジ」 スクリーニングがプランパフォーマンスおよびカバーされた予防ケアの一部となると、ボリュームは報告有病率の短期的な変動に対して感応度が低くなります。これにより、CT/NGテスティングサービス市場に予測可能な下限が生まれ、検査室の能力、自動化、およびプロバイダーネットワーク拡大への投資を支援します。

CT/NGマルチプレックスパネルによる反復サンプル採取の削減がエンカウンター当たり収益を増加

マルチプレックスパネルは、複数の病原体を同時に検査することで単一サンプルの価値を高めます。CT/NGテスティングサービス市場は、プロバイダーが患者に新たな採取のための再来院を求めることなく、より広範な診断カバレッジを提供できるため、恩恵を受けています。4,800名の参加者を対象としたCobas Liat CT/NG/MGアッセイの2025年臨床研究では、検体タイプ全体でCTおよびNGに対して97%以上の特異度と92%以上の感度が報告されており、分散型マルチプレックス検査の事例を支持しています。Altona Diagnosticsも2025年にIVDR完全準拠のFlexStar STIパネルを発売しており、欧州でもマルチプレックスメニューの拡大が進んでいることを示しています。高付加価値パネルはCT/NGテスティングサービス市場におけるエンカウンター当たり収益を改善し、クリニックや検査室にとって単一サンプルワークフローをより魅力的なものにしま。

在宅採取およびテレヘルス対応検査の普及が非臨床的需要を開拓

在宅連携検査は、クリニック受診を超えてアクセスを拡大し、対面ケアを遅延または回避する可能性のある人々にリーチします。CT/NGテスティングサービス市場は、自己採取および消費者直接経路の信頼性が高まるにつれて、このシフトから恩恵を受け始めています。FDAは2025年3月にVisby Medicalの女性性的健康検査を、処方箋なしで購入でき自宅で完全に完結できるクラミジア、淋病、トリコモナス症の初の在宅検査として承認しました。Visbyは、この製品が約30分で結果を提供し、陽性ユーザーをテレヘルスサポートに接続することで、検査をより包括的なケア経路に変えると述べています。Labcorpも患者サービスセンターおよび参加医師事務所を通じてSTI自己採取オプションを導入しており、摩擦の少ない採取モデルのより広範な利用を支援しています。これらの取り組みは、以前は通常の検査経路の外にいた人々からCT/NGテスティングサービス市場に段階的なボリュームをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 社会的スティグマとプライバシーへの懸念が検査受診行動を制限 | -0.9% | グローバル、特にアジア太平洋、中東・アフリカ、南米で顕著 | 長期(4年以上) |

| マルチプレックス分子アッセイへのコスト圧力 | -0.8% | アジア太平洋コア市場、中東・アフリカ、南米 | 中期(2~4年) |

| 無症状および複合パネル検査に対する償還ギャップ | -0.6% | アジア太平洋コア市場、中東・アフリカ、南米への波及 | 中期(2~4年) |

| 在宅使用およびポイントオブケアアッセイに対する規制の複雑性 | -0.5% | グローバル、特に米国および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

社会的スティグマとプライバシーへの懸念が検査受診行動を制約

社会的スティグマは、診断ツールが利用可能な場合でも、感染者の相当数を検査から遠ざけています。そのため、CT/NGテスティングサービス市場は、機器の拡充だけでは解決できない需要の上限に直面しています。2026年に中国南部で実施された多施設研究では、深圳のクリニックにおける淋病患者の75%以上が最近の受診時に検査を受けておら、確認陽性結果を得たのは37.7%のみであったことが判明しており、行動とケアプロセスが依然として大きな検出ギャップを生み出していることを示しています。在宅検査はプライバシー問題の一部に対処していますが、現在の市販薬オプションは女性ユーザーに限定されており、プライベート検査経路の完全なリーチを狭めています。定期的な健康診断、オプトアウトスクリーニング、およびより広範なプライベート検査フォーマットが一般化するまで、スティグマはいくつかの高負担人口においてCT/NGテスティングサービス市場の成長を引き続き鈍化させるでしょう。

マルチプレックス分子アッセイへのコスト圧力が価格感応度の高い環境での市場浸透を鈍化

NAATおよびマルチプレックス分子フォーマットはより高い感度を提供しますが、より単純な方法と比較して検査当たりのコストが依然として高い状況です。そのため、CT/NGテスティングサービス市場は、異なる資金調達モデルと検査室予算を持つ国々の間で不均一に成長しています。WHOの2024年無症状性感染症に関するガイダンスは、CTおびNG検出の推奨オプションとしてNAATを認定する一方で、より強力な資金支援なしには低リソース環境での持続可能な使用を制限する可能性があるコストについても言及しています。コスト上の課題は、試薬費用、機器投資、および分子ワークフローのスタッフィングニーズによってさらに強化されています。無症状および複合パネル検査に対する償還ギャップは、CT/NGテスティングサービス市場においてさらなる制限を加えています。これは、公衆衛生目標がますます必要とするより広範な検査メニューに対して、プロバイダーが支払いを受けられない場合があるためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:複合検査が現在の収益をリードし、スタンドアロンCT検査がより速く拡大

CT/NG複合テスティングサービスは2025年に58.24%のシェアを保持し、CT/NGテスティングサービス市場において最大の検査タイプセグメントとなりました。この地位は、いずれかの感染が疑われる場合の共同検査に対する臨床的選好と、一回のエンカウンターで両方の病原体を除外または確認するための運用上の容易さを反しています。このセグメントはまた、共感染が臨床的に重要であるという事実からも恩恵を受けており、複合オーダーはオプションの追加ではなく標準的なケアとして見なされることが多いです。請求サポートも米国における複合パネルの事例を改善しました。EmblemHealthは2024年7月1日付でクラミジアおよび淋病スクリーニングカバレッジにCPTコード0455Uを追加し、パネルベースのオーダーに対するより明確な償還経路を支援しています。

クラミジアテスティングサービスは2026年から2031年にかけてCAGR 8.12%で成長すると予測されており、CT/NGテスティングサービス市場において最も成長の速い検査タイプセグメントとなっています。成長は、特に若年女性に対してCTスクリーニングがより定期的に強調されるプライマリケア、家族計画クリニック、および緊急ケア環境における広範なスクリーニングと結びついています。CDCの強化された淋菌分離株サーベイランスプロジェクトは淋病検査を戦略的に重要なものとして維持していますが、CTスクリーニングはより広範な予防ケアベースに到達し、より多くの反復検査サイクルを支援しています(CDC.GOV)。2024年に中国およびインドで発表された更新されたガイドラインも、エビデンスに基づくCT検査の定期的なSTIワークフローへの普及を支援しており、成熟した西洋市場以外でのスタンドアロンの機会を広げています。これらのプロトコルがより多くのクリニックに普及するにつれて、スタンドアロンCT検査はCT/NGテスティングサービス市場のすべての環境でまだ複合検査が完全に吸収していない段階的な需要を取り込みます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:NAATがコアモダリティとして維持される一方、培養が耐性サーベイランスで重要性を増す

NAATサービスは2025年に73.67%のシェアを保持し、CT/NGテスティングサービス市場全体での構造的なリードを確認しました。この優位性は、集中型および分散型環境全体での高い感度、迅速な報告、および広範な臨床的受容に基づいています。新しい分子プラットフォームのパフォーマンスデータは引き続きこの地位を支持しています。2025年のJournal of Clinical Microbiology研究では、検体タイプ全体で迅速マルチプレックスCT/NG/MGアッセイの高い感度と特異度が確認されており、高度な分子検査モデルへの信頼を強化しています。NAATはまた、自己採取、自動化された高スループット検査室、およびマルチプレックスメニューの拡大とも良好に整合しており、CT/NGテスティングサービス市場における公衆衛生および商業的検査ワークフローの両方の中心に位置し続けています。

培養ベースのテスティングサービスは2031年にかけてCAGR 8.94%で成長すると予測されており、CT/NGテスティングサービス市場において分子検査よりも小規模であるにもかかわらず成長しています。この成長は第一線診断よりも淋病耐性サーベイランスと結びついており、感受性試験のために生存可能な微生物が依然として必要とされています。オーストラリアの公衆衛生検査室ネットワークは2025年に国家NAAT指針を更新し、抗菌薬サーベイランスを強化するために特定の非泌尿生殖器系淋病検体に対する補完的培養使用を支持しました。2025年のEurosurveillance研究では54,837件の淋菌ゲノムがスクリーニングされ、5カ国にわたるXpert CT/NGアッセイに関連する17の診断回避変異体が特定されており、NAAT単独システムが盲点を生じさせる可能性があることが示されました。このリスクはNAATのリードを低下させるものではありませんが、CT/NGテスティングサービス市場の参照環境における培養の持続的な二次的役割を生み出しています。

サンプルタイプ別:尿が最大のベースを保持し、膣・子宮頸部スワブが勢いを増す

尿サンプルは2025年に42.78%のシェアを保持し、CT/NGテスティングサービス市場において最大のサンプルタイプセグメントとなりました。そのリードは、非侵襲的採取に対する患者の好、広範な臨床的親しみやすさ、および尿検体に対する長年のNAAT検証を反映しています。尿はまた、採取ロジスティクスを簡素化し多くの環境での採取の不快感を軽減するため、大量検査プログラムとも良好に適合しています。これらの利点は、スクリーニングプログラム、緊急ケア、および一般外来経路での強力な定期的使用を維持するのに役立っています。多くのプロバイダーにとって、すべての女性症例で感度を最大化することよりも広範な検査アクセスが重要な場合、尿は最も実用的な出発点であり続けています。

膣・子宮頸部スワブは2026年から2031年にかけてCAGR 9.37%で拡大すると予測されており、CT/NGテスティングサービス市場において最も成長の速いサンプルタイプセグメントとなっています。主な理由は女性における臨床的パフォーマンスであり、スワブベースの採取は初尿よりも感染をより効果的に検出することが多いです。2024年のJournal of Women's Health レビューでは、膣スワブが女性のクラミジアおよび淋病検出において尿よりも高い感度を示すことが確認されました。自己採取膣スワブまた、LabcorpのSTI自己採取展開や在宅志向の検査ワークフローを含む新興の自己採取モデルの中心でもあります。性器外部位も臨床的に重要であり続けており、2024年のBMC Infectious Diseases研究では、MSMスクリーニングにおける咽頭および直腸部位でのGeneXpertの高いパフォーマンスが支持されました。より多くのガイドラインが多部位および自己採取アプローチを採用するにつれて、CT/NGテスティングサービス市場全体でスワブの使用は引き続き増加するはずです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

検査モード別:集中型検査室が最大のベースを維持し、在経路が最も速く成長

集中型検査室検査は2025年に63.19%のシェアを保持し、CT/NGテスティングサービス市場において最大の検査モードセグメントであり続けました。大規模ネットワークは、高スループットシステム、広範なコンプライアンスインフラ、および長年にわたって構築された持続的なプロバイダー関係を通じてこのリードを維持しています。集中型検査室はまた、複雑な確認作業、広範な支払者統合、およびクリニックや採取ポイントからの検体移動のための効率的なロジスティクスも支援しています。これらの特徴は、プログラムが規模、メニューの幅、および一貫した品質管理を必要とする場合に重要です。したがって、このモデルは新しいアクセスルートが出現しても、CT/NGテスティングサービス市場の商業的バックボーンであり続けています。

在宅採取および検査室テスティングサービスは2031年にかけてCAGR 10.65%で成長すると予測されており、CT/NGテスティングサービス市場において最もダイナミックなモードとなっています。FDAの2025年のVisbyの在宅検査承認はセグメントに強力な商業シグナルを与え、消費者主導の分子STI検査を正当化するのに役立ちました。Visbyの発売はまた、在宅検査をアプリベースのガイダンスとテレヘルスフォローアップに結びつけており、診断と治療の間の摩擦を軽減しています。Labcorpの自己採取拡大は、在宅使用と検査室支援検査の境界線が完全に分離するのではなく、より柔軟になっていることを示しています。これは、消費者主導の検査の成長が、CT/NGテスティングサービス市場において既存の処理ネットワークを完全に置き換えるのではなく、引き続き支援できることを意味しています。

エンドユーザー別:参照検査室がリードを保持し、病院・臨床検査室がより速く拡大

参照検査室は2025年に46.52%のシェアを保持し、CT/NGテスティングサービス市場において最大のエンドユーザーポジションを維持しました。その優位性は、バッチ処理規模、検査当たりの低いコスト経済性、広範な宅配システム、および外来採取サイトとの確立された関係から生まれています。参照検査室はまた、より広範なSTI検査メニューと強力な自動化を持つ傾向があり、定期なスクリーニングと高付加価値のマルチプレックス作業の両方を支援しています。これらの強みは、分散した患者集団全体で定期的なボリュームを生成する予防スクリーニングプログラムと良好に適合しています。その結果、参照検査室はCT/NGテスティングサービス市場がスクリーニング活動を処理された収益に変換する方法の中心であり続けています。

病院・臨床検査室は2031年にかけてCAGR 11.76%で成長すると予測されており、CT/NGテスティングサービス市場のエンドユーザーの中で最も速い成長率となっています。成長は、STI検査の病院関連外来ケアへのより緊密な統合と、ポイントオブケアでの定期的なスクリーニングを支援するデジタルオーダーワークフローと結びついています。このセグメントはまた、公共システムが予算圧力に直面し、定期的な商業的検査がより資本力のある病院および民間検査室ネットワークへとシフトする場合にも恩恵を受けます。公衆衛生検査室は、特に淋病においてアウトブレーク対応と耐性サーベイランスに不可欠であり続けるでしょう。しかし、日常的な商業的ボリームは、CT/NGテスティングサービス市場において臨床アクセス、迅速な処理、および最新の分子能力を組み合わせることができるプロバイダーへとますます移行しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバル収益の39.55%を保持し、CT/NGテスティングサービス市場において最大のシェアを持つ地域となりました。この地域は、正式なスクリーニング指標、広範な民間保険参加、および反復検査サイクルを支援する予防カバレッジフレームワークから恩恵を受けています。NCQAのクラミジアスクリーニング指標は支払者の検査パフォーマンスへの注目を維持し、CMSの予防サービスカバレッジは対象受給者のアクセスを支援しています。北米はまた、他のほとんどの地域よりも自己採取および消費者主導の検査のための強力な商業基盤を持っています。Quest Diagnosticsは2026年1月にミシガン州でCorewell Healthとの検査室合弁事業を完了しており、CT/NGテスティングサービス市場が拡大する中で主要事業者が引き続き処理インフラへの追加投資を行っていることを示しています。

欧州はCT/NGテスティングサービス市場において第2位の地域収益基盤であり続けました。この地域にはいくつかの大規模な診断ネットワークが含まれており、多様な償還システムにわたって運営されているため、国によって検査強度が不均一となっています。同時に、IVDRフレームワークはコンプライアンス要求を高め、より強力な規制リソースを持つ大規模組織を優遇する傾向があります。Altona Diagnosticsは2025年にIVDR完全準拠のFlexStar STIパネルを発売しており、より大規模で準備の整ったサプライヤーが新しい環境にどのよに適応しているかを反映しています。英国は、その人口スクリーニングフレームワークが欧州に米国以外で最も組織化された検査経路の一つを提供しているため、引き続き注目に値します。

アジア太平洋は2026年から2031年にかけてCAGR 12.38%で成長すると予測されており、CT/NGテスティングサービス市場において最も成長の速い地域ブロックとなっています。この地域は構造的な診断不足と更新された国家ガイドラインを組み合わせており、拡大のための大きな余地を生み出しています。2025年の杭州研究では、2018年から2024年の間にCTまたはNG有病率に有意な減少が見られなかったことが報告されており、ケア経路における継続的な診断ギャップを示しています。中国は2024年にCT泌尿生殖器感染症ガイドラインを更新し、インドは2024年にSTIに関する新しい国家技術ガイダンスを発行しており、いずれもより広範なエビデンスに基づく分子検査を支援しています。中東・アフリカは、選択された市場での民間医療投資の増加に伴い長期的な可能性を示しており、2026年7月に開始されたWHOのSTI有病率データベースは将来の検査拡大のためのより強力な疫学的基盤を追加しています。南米は依然として償還の断片化と公共検査室の資金圧力に直面していますが、都市部の検査室ネットワークはCT/NGテスティングサービス市場においてより広範な分子ワークフローの採用を始めています。

競合ランドスケープ

CT/NGテスティングサービス市場は上位層において適度に集中しており、Quest Diagnostics、Labcorp、Eurofins Scientific、Sonic Healthcare、SYNLABなどの大規模診断ネットワークの限られたグループが、規模、メニューの幅、および地理的リーチにわたって最も強力なポジションを保持しています。その下の層では、地域の参照検査室、病検査室、および専門性的健康クリニックが依然として重要なローカル関係を支配しているため、CT/NGテスティングサービス市場は断片化したままです。これにより、国内または多国籍規模が重要であるが、ローカルアクセスチャネルが依然として定期的なボリュームの大部分を形成するという構造が生まれています。主要プレイヤーは、直接アクセスの拡大、処理能力の深化、および採取モデルと分子検査ワークフローの整合性の改善によって対応しています。このパターンは、規模が有利であるが、アクセスの幅がブランドの可視性と同様に重要な市場を示しています。

明確な戦略的動きの一つは、在宅連携検査への参入です。Visby Medicalは2025年3月に女性性的健康検査のFDA承認を受け、その後製品を全国展開し、CT/NGテスティングサービス市場において新しい消費者直接分子検査レーンを定義するのに役立ちました。もう一つの動きは、パートナーシップとネットワーク構築を通じたインフラ拡大です。Quest Diagnosticsは2025年8月に合意に署名した後、2026年1月にCorewell Healthとの合弁事業を完了しており、主要検査室が検体フローとローカル規模を確保するためにパートナーシップを活用していることを示しています。第三の動きは規制対応力であり、強力なコンプライアンス能力を持つ企業がより高度な検査メニューを発売・維持できます。

CT/NGテスティングサービス産業リーダー

ARUP Laboratories

Eurofins Scientific SE

Labcorp

PathCare.AI

Unilabs

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Quest DiagnosticsとCorewell Healthは、以前に発表した検査室合弁事業を完了し、Quest所有権51%、Corewell Health所有権49%でDiagnostic Lab of Michigan, LLCを設立しました。2027年第1四半期に稼働予定のミシガン州サウスフィールドに10万平方フィートの最先端検査室施設を建設する計画が含まれています。

- 2025年11月:Visby Medicalは米国で女性性的健康検査を全国展開しました。これはあらゆる適応症に対する初のPCRベースの市販薬診断であり、Bluetooth接続アプリを介して自宅でクラミジア、淋病、トリコモナス症の結果を約30分で提供し、統合されたテレヘルスを通じて当日の治療アクセスを可能にします。

- 2025年8月:Quest DiagnosticsとCorewell Healthは、ミシガン州の検査室サービス合弁事業を形成するための最終合意に署名しました。Corewellの22病院ネットワーク全体でコスト効率の向上とアクセスの拡大が期待されています。サプライチェーンおよび参照契約は2025年後半に移行を開始しました。

グローバルCT/NGテスティングサービス市場レポートの範囲

レポートの範囲として、CT/NGテスティングサービスとは、患者サンプルに対してNAAT/TMAアッセイを使用してクラミジア・トラコマティス(CT)および淋菌(NG)の検出を実施する臨床検査室およびデジタルヘルスサービスです。これらのサービスには、病院検査室、商業参照検査室、性的健康クリニック、および在宅検査プロバイダー全体にわたる検体採取、輸送、検査室処理、結果報告、および臨床フォローアップが含まれます。これらは、診断製品または機器とは区別される、CT/NG検査市場のサービスコンポーネントを表しています。

CT/NGテティングサービス市場は、検査タイプ、技術、サンプルタイプ、検査モード、エンドユーザー、および地域によってセグメント化されています。検査タイプ別では、市場はクラミジア(CT)テスティングサービス、淋病(NG)テスティングサービス、およびCT/NG複合テスティングサービスにセグメント化されています。技術別では、市場は核酸増幅検査(NAAT)サービス、培養ベースのテスティングサービス、イムノアッセイベースのテスティングサービス、およびその他にセグメント化されています。サンプルタイプ別では、市場は尿サンプル、膣・子宮頸部スワブ、尿道スワブ、直腸・咽頭スワブ、およびその他にセグメント化されています。検査モード別では、市場は集中型検査室検査、ポイントオブケアテスティングサービス、および在宅採取・検査室テスティングサービスにセグメント化されています。エンドユーザー別では、市場は参照検査室、病院・臨床検査室、公衆衛生検査室、およびその他にセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、およ南米に分割されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| クラミジア(CT)テスティングサービス |

| 淋病(NG)テスティングサービス |

| CT/NG複合テスティングサービス |

| 核酸増幅検査(NAAT)サービス |

| 培養ベースのテスティングサービス |

| イムノアッセイベースのテスティングサービス |

| その他 |

| 尿サンプル |

| 膣・子宮頸部スワブ |

| 尿道スワブ |

| 直腸・咽頭スワブ |

| その他 |

| 集中型検査室検査 |

| ポイントオブケアテスティングサービス |

| 在宅採取・検査室テスティングサービス |

| 参照検査室 |

| 病院・臨床検査室 |

| 公衆衛生検査室 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査タイプ別 | クラミジア(CT)テスティングサービス | |

| 淋病(NG)テスティングサービス | ||

| CT/NG複合テスティングサービス | ||

| 技術別 | 核酸増幅検査(NAAT)サービス | |

| 培養ベースのテスティングサービス | ||

| イムノアッセイベースのテスティングサービス | ||

| その他 | ||

| サンプルタイプ別 | 尿サンプル | |

| 膣・子宮頸部スワブ | ||

| 尿道スワブ | ||

| 直腸・咽頭スワブ | ||

| その他 | ||

| 検査モード別 | 集中型検査室検査 | |

| ポイントオブケアテスティングサービス | ||

| 在宅採取・検査室テスティングサービス | ||

| エンドユーザー別 | 参照検査室 | |

| 病院・臨床検査室 | ||

| 公衆衛生検査室 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年にかけてCT/NGテスティングサービスの成長を牽引しているものは何ですか?

成長は、定期的なスクリーニング義務、検査頻度の増加、マルチプレックス分子パネルのより広範な使用、および在宅連携検査経路の拡大によって支援されています。CT/NGテスティングサービス市場は、2026年の27.3億米ドルから2031年までに39.3米ドルへとCAGR 7.53%で成長すると予測されています。

現在最も多くの収益を生み出している検査タイプはどれですか?

CT/NG複合テスティングサービスが現在の収益をリードしており、2025年に58.24%のシェアを占めています。このセグメントは、いずれかの感染が疑われる場合に共同検査が標準的な慣行となっていることから恩恵を受けています。

スタンドアロンのクラミジア検査が複合検査よりも速く成長しているのはなぜですか?

スタンドアロンCT検査は、若年女性向けのスクリーニングプログラムや定期的な予防受診がクラミジア検査を優先することが多いため、より速く拡大しています。これにより、クラミジアテスティングサービスは2031年にかけてCAGR 8.12%で最も成長の速い検査タイプセグメントとなっています。

コストが高いにもかかわらずNAATが主要技術であり続けるのはなぜですか?

NAATは、より高い感度、より速いターンアラウンド、およびマルチプレックスワークフローと自己採取モデルとの広範な互換性を提供するため、引き続き優位性を保っています。2025年に73.67%のシェアを保持しており、コスト圧力が一部の低リソース環境での採用を依然として制限しているにもかかわらずです。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋が最も強い成長見通しを持っており、2026年から2031年にかけてCAGR 12.38%が予測されています。中国とインドの更新されたガイドラインと持続的な診断不足が、より構造化された検査経路の必要性を拡大しています。

この分野での競争戦略はどのように変化していますか?

主要企業は直接アクセスチャネルを構築し、検査室パートナーシップに投資し、準拠したマルチプレックスまたは自己採取ソリューションを発売しています。最近の例としては、Visbyの在宅検査承認・発売と、Quest DiagnosticsとCorewell Healthとの検査室合弁事業が挙げられます。

最終更新日: