モバイルマルウェア対策市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

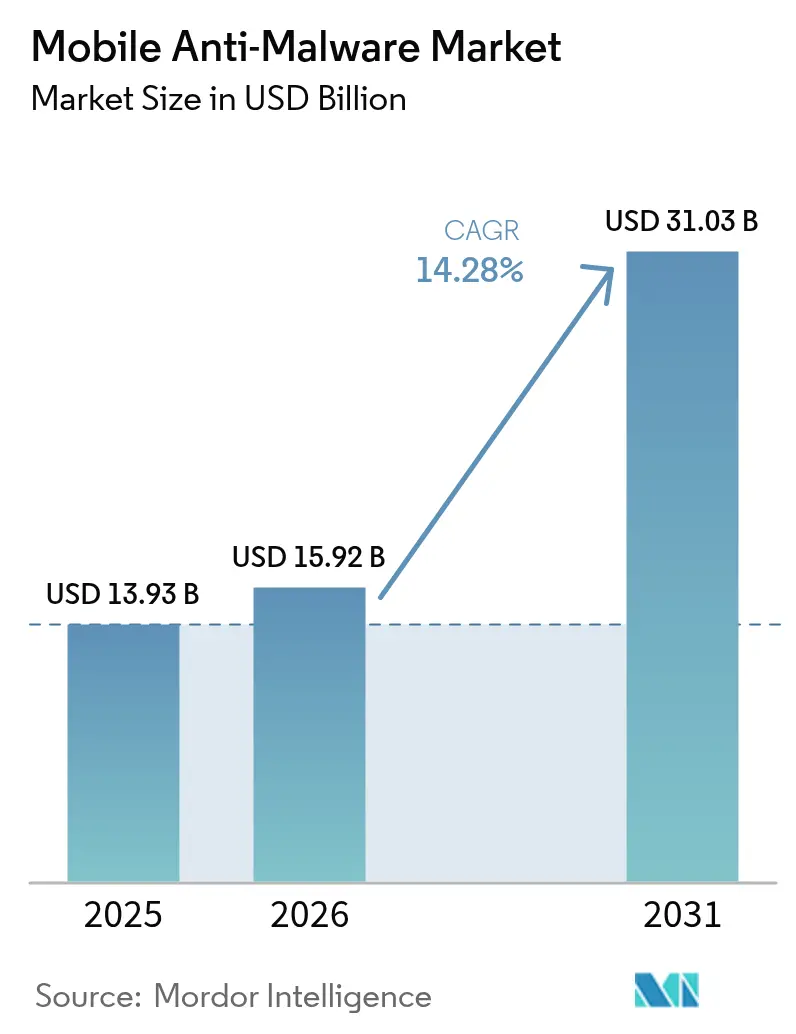

| 市場規模 (2026) | 15.92 十億米ドル |

| 市場規模 (2031) | 31.03 十億米ドル |

| 成長率 (2026 - 2031) | 14.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルマルウェア対策市場分析

2026年のモバイルマルウェア対策市場規模は159億2,000万米ドルと推定され、2025年の139億3,000万米ドルから成長し、2031年には310億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率14.28%で拡大します。急速な企業のデジタル化、生成AIを活用したマルウェア作成、ゼロトラスト義務化により、モバイルエンドポイントは脅威アクターにとって主要な攻撃対象となっています。大規模組織はモバイルセキュリティをコアインフラとして位置づけ、従来のシグネチャスキャンに依存するのではなく、悪意ある意図を検出する行動分析に投資しています。クラウド配信型脅威インテリジェンス、地政学的なベンダー規制、デバイスに組み込まれた新しいAIチップも採用パターンに影響を与えており、強力な研究パイプラインとマネージドサービス提供能力を持つベンダーがモバイルマルウェア対策市場において明確な優位性を持っています[1]Verizon Business、「2025年モバイルセキュリティインデックス」、verizon.com。

レポートの主要ポイント

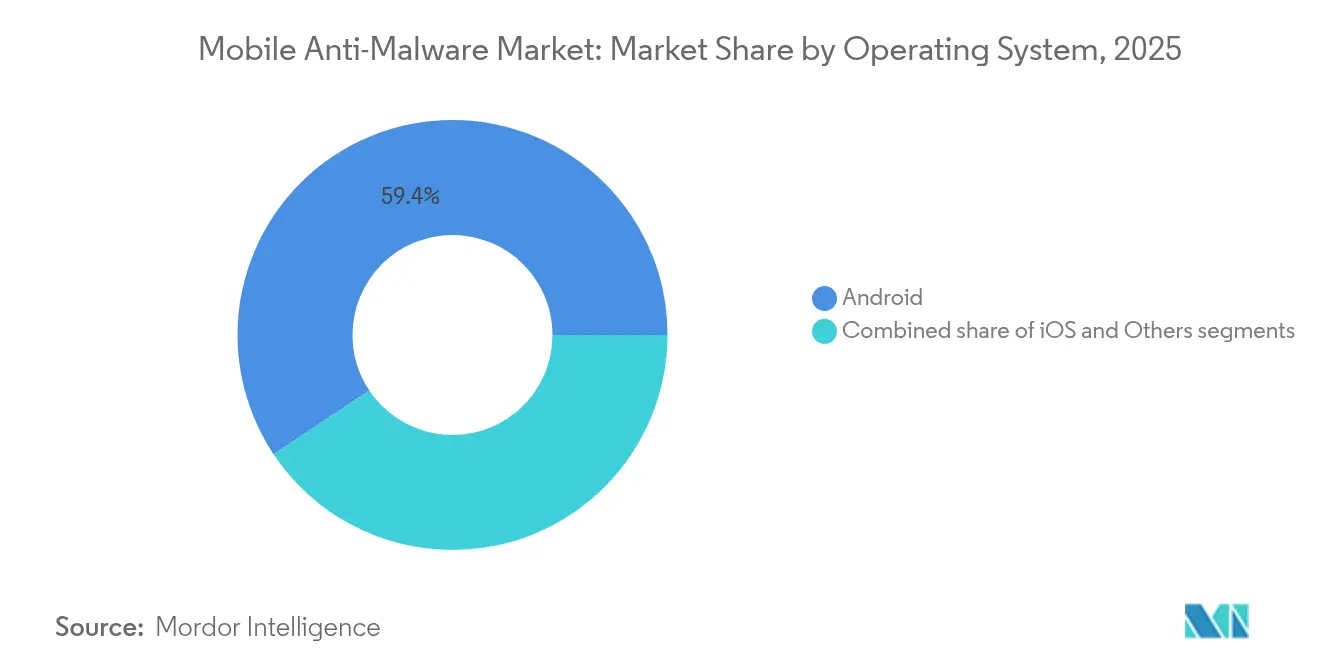

- オペレーティングシステム別では、Androidが2025年のモバイルマルウェア対策市場シェアの59.35%を占め首位となり、iOSは2031年にかけて年平均成長率15.02%で拡大する見込みです。

- 展開モード別では、オンプレミス導入が2025年のモバイルマルウェア対策市場規模の69.90%を占め、クラウドプラットフォームは2031年にかけて年平均成長率15.76%で成長する見通しです。

- ソリューションタイプ別では、統合エンドポイント保護スイートが2025年の収益シェアの55.60%を占め、サービスとしてのセキュリティは2031年にかけて年平均成長率14.72%で増加する見込みです。

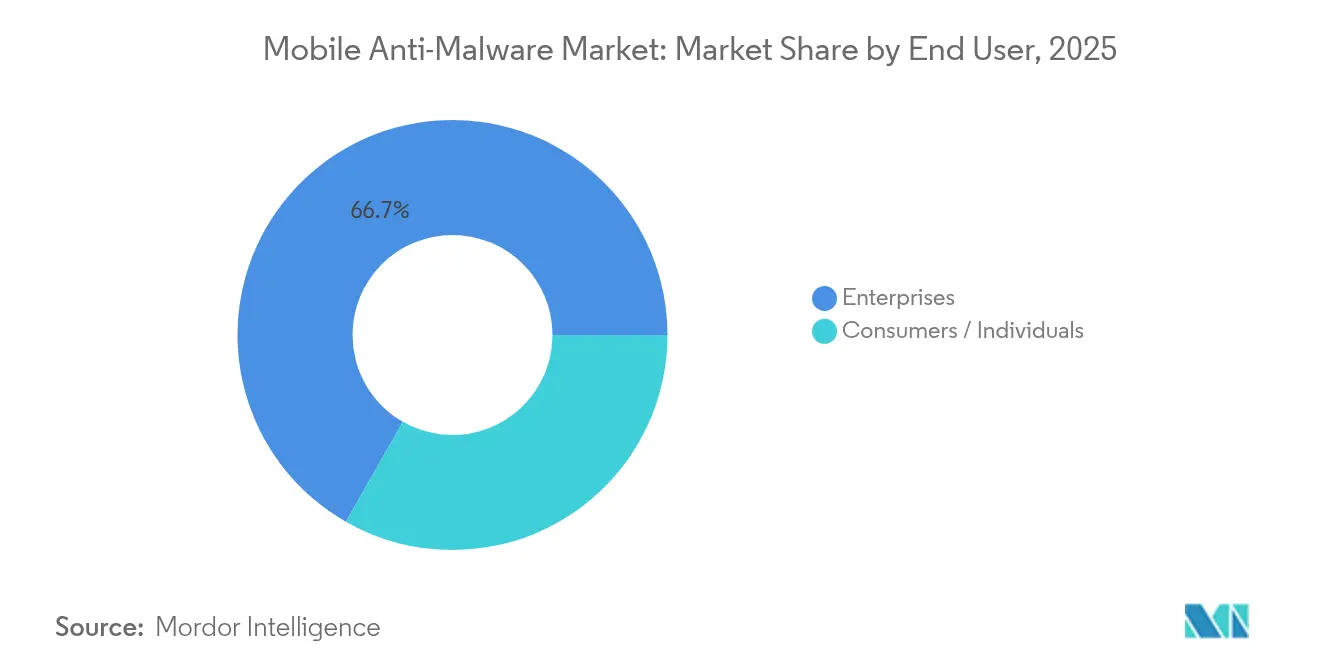

- エンドユーザー別では、企業顧客が2025年のモバイルマルウェア対策市場シェアの66.74%を占め、同セグメントは2031年にかけて最速の年平均成長率15.40%を記録すると予測されています。

- 業種別では、BFSIが2025年のモバイルマルウェア対策市場規模の43.85%を占め、ヘルスケアは2031年にかけて年平均成長率14.32%で拡大しています。

- 地域別では、北米が2025年の収益シェアの37.75%を占め首位となり、アジア太平洋地域は2031年にかけて最速の年平均成長率14.46%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルマルウェア対策市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生成AI時代以降のモバイル特化型マルウェア亜種の爆発的増加 | +2.8% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| BYOD 2.0およびハイブリッドワークによる企業需要の拡大 | +3.2% | 北米およびEUが中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新興経済圏におけるモバイル決済エコシステムの拡大 | +2.1% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 従業員所有デバイスへのゼロトラスト義務化に関する規制要件 | +2.4% | 北米およびEU、オーストラリアでの早期採用 | 中期(2〜4年) |

| サードパーティAndroidストアにおけるアプリクローン型サプライチェーン攻撃の台頭 | +1.7% | グローバル、Android優勢地域でより高い影響 | 短期(2年以内) |

| リアルタイムスキャンを可能にするデバイス搭載型AIセキュリティチップの普及 | +1.3% | 当初は北米およびEU、その後グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AI時代以降のモバイル特化型マルウェア亜種の爆発的増加

生成AIツールは現在、インストールごとに変異するポリモーフィックコードの作成を自動化しており、2025年には毎日56万件のユニークなモバイル脅威を生み出しています。これらのキャンペーンは、コード難読化と、公開・非公開ストアの両方で信頼されたアプリを模倣するGAN生成フィッシング画面を組み合わせています。シグネチャデータベースはもはや対応が追いつかず、ベンダーはミリ秒単位で行動をスコアリングするデバイス側の機械学習モデルを組み込むことを余儀なくされています。クラウドスケールの相関分析とデバイス上のヒューリスティクスを組み合わせたプロバイダーは、実行前に意図を特定するため、企業からの支持を得ています。この構造的な変化により、継続的な研究開発とデータエンジニアリング能力がモバイルマルウェア対策市場における競争優位の中心に置かれています。

BYOD 2.0とハイブリッドワークによる企業需要の拡大

企業のモビリティは利便性からミッションクリティカルなアクセスへと進化しました。2024年には、北米の大企業の84%が、CRM、ERP、機密データワークフローを扱う従業員所有デバイスを保護するためにモバイルセキュリティ予算を引き上げました[2]Verizon Business、「2025年モバイルセキュリティインデックス」、verizon.com。BYOD 2.0ポリシーは、アプリケーション、ネットワーク呼び出し、ハードウェア状態のランタイム監視を規定し、従来のモバイルデバイス管理ツールが残したギャップを埋めています。セキュリティチームは、スマートフォン、ノートパソコン、タブレットに一つのポリシーを適用する統合スイートを好み、統合プラットフォームへの需要を強化しています。その結果、脅威ハンティングと自動応答をバンドルしたプレミアムサブスクリプション層が、モバイルマルウェア対策市場における収益の安定性を高めています。

新興経済圏におけるモバイル決済エコシステムの拡大

アジア太平洋地域のキャッシュレスプログラムはスマートフォン上で膨大な取引量を生み出し、バンキング型トロイの木馬やオーバーレイ攻撃に直接的な収益化機会をもたらしています。インド、インドネシア、フィリピンの金融規制当局は、高額送金を承認する前にアプリの整合性検証とデバイス認証を義務付けており、堅牢なモバイルセキュリティを決済プロバイダーにとって事業継続の条件としています。不正対策テレメトリとリアルタイムリスクスコアリングを統合したベンダーは、銀行やフィンテック企業から新たなプロジェクトを獲得しています。同じ決済主導のデジタル化トレンドが中小企業の採用も促進し、価格感応度の高い経済圏においてモバイルマルウェア対策市場の総アドレス可能市場を拡大しています。

従業員所有デバイスへのゼロトラスト義務化に関する規制要件

米国司法省は2025年4月に、機密記録を扱う請負業者に対してすべてのエンドポイントの継続的なデバイスリスク評価を証明することを義務付けるデータ転送保護措置を導入しました。カナダのOSFIガイドラインB-13は金融セクターにリスクベースの本人確認管理を課し、ゼロトラストの概念をすべてのエンドポイントに拡大しています。同様の指令がドイツとオーストラリアでも協議中です。コンプライアンス違反に対するペナルティには罰金やデータアクセス制限が含まれるため、高度なモバイル脅威防御への支出は予算サイクルの影響を受けにくい状況です。規制の整合性はまた、国境を越えたデバイス管理を簡素化し、多国籍企業がすべての地域に統合クラウドコンソールを展開することを促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モバイルウイルス対策に対する消費者の支払い意欲の持続的な低さ | -1.8% | グローバル、価格感応度の高い市場でより高い影響 | 長期(4年以上) |

| 脅威対象領域を縮小するOSレベルのセキュリティ強化 | -1.2% | グローバル、iOSが先行しAndroidが追随 | 中期(2〜4年) |

| 外国サイバーセキュリティベンダーへの地政学的不信 | -0.9% | 主に米国およびEU、同盟国へ波及 | 短期(2年以内) |

| ウイルス対策の可視性を低下させるプライバシー重視のOS機能 | -0.7% | 当初はiOS優勢市場、その後Androidへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルウイルス対策に対する消費者の支払い意欲の持続的な低さ

一般消費者は組み込みの保護機能を十分と見なし、目に見える有用性に欠けるプレミアム層を無視することが多いです。フリーミアムアプリのコンバージョン率は、大規模な侵害サイクルの最中でも一桁台にとどまり、企業契約以外での収益スケーラビリティを制限しています。ベンダーは広告サポート版、個人情報保護バンドル、ファミリープランを試みていますが、収益化は依然として困難です。このギャップは消費者収益に上限を設け、モバイルマルウェア対策市場の長期的成長において企業セグメントを極めて重要な存在にしています。

脅威対象領域を縮小するOSレベルのセキュリティ強化

AppleとGoogleはアプリケーションのサンドボックス化、カーネルアクセスの制限、厳格な権限管理の強化を継続しています。これらの改善はベースラインの安全性を高める一方で、サードパーティツールから得られる追加的なメリットも狭めています。そのため、プロバイダーは一般的なマルウェアではなく、ゼロデイ、悪意あるサイドロード、またはソーシャルエンジニアリングの悪用を検出する価値を示す必要があります。革新に失敗したベンダーはコモディティ化と価格下落のリスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:企業の関心がiOSセキュリティプレミアムへ傾斜

Androidは2025年のモバイルマルウェア対策市場シェアの59.35%を維持しました。これは主に広大なインストールベースとデバイスの平均コストの低さによるものです。一方、iOSユニットは年平均成長率15.02%で成長しており、規制対象セクターでのコンプライアンスを簡素化するハードウェア認証と厳格なコード署名管理に支えられています。iOSエンドポイントのモバイルマルウェア対策市場規模は、病院グループ、保険会社、金融機関が侵害対応費用を削減するためにAppleデバイスを標準化するにつれ、2031年までにほぼ倍増すると予測されています。Androidは価値重視のスマートフォンが主流の高成長経済圏において依然として不可欠であるため、ベンダーはAI搭載の行動エンジンを配置してフラグメンテーションと不均一なパッチ適用を補っています。

企業は購入価格だけでなく、総所有コストを比較するようになっています。セキュリティリーダーは、iOSでの重大インシデントの減少がフォレンジック費用とダウンタイムの削減につながることを指摘しています。しかし、Androidのオープンエコシステムは、物流や現場サービス向けの堅牢化デバイスや専門ツールセットにおけるイノベーションを促進し、次世代保護エージェントへの安定した需要を確保しています。主に防衛セクター向けの堅牢化Linuxビルドであるニッチなオペレーティングシステムは、限られた数量しか占めていませんが、厳格な認定要件により高い1シートあたりの価格を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドの勢いがレガシーオンプレミスを上回る

オンプレミス導入は2025年のモバイルマルウェア対策市場規模の69.90%を占めました。これは多くの銀行や公的機関が依然として国内でテレメトリを保管しているためです。それにもかかわらず、クラウドサブスクリプションは年平均成長率15.76%で加速しており、取締役会がデバイス数に応じてスケールする運営費としてのセキュリティ予算を承認しています。大企業は、シグネチャ更新、モデル再トレーニング、脅威インテリジェンスフィードがベンダー管理クラウドに移行すると、管理オーバーヘッドが40%削減されると述べています。

キャリアグレードのネットワーク接続とエッジPoP(接続ポイント)はさらにレイテンシを低減し、Wi-Fi環境が悪い場合でもクラウドコンソールを常時検証に実用的なものにしています。ベンダーは地域データセンターと詳細なデータ保持ポリシーによってコンプライアンスを保証しています。その結果、重要資産にはオンプレミスを、リモートスタッフにはクラウドを組み合わせたハイブリッド展開が標準となっています。この移行は、顧客が一回限りのハードウェア更新ではなくライセンス数量を拡大するため、追加収益を生み出します。

ソリューションタイプ別:統合スイートが主導し、サービスとしてのセキュリティが急速に拡大

統合エンドポイントスイートは2025年収益の55.60%を獲得しました。セキュリティチームがデスクトップとスマートフォンの単一ペイン管理を好むためです。スイートベンダーはモバイル脅威防御、EDR、アイデンティティポスチャチェックを一つのエージェントに組み込み、ポリシーワークフローの重複を削減しています。この統合がモバイルマルウェア対策市場内での粘着性と高い更新率を促進しています。

サービスとしてのセキュリティは年平均成長率14.72%で最も急速に成長しているオファリングであり、熟練アナリストのグローバルな不足によって推進されています。組織はポリシー管理を維持しながら、アラートトリアージとプロアクティブなハンティングをプロバイダーのセキュリティオペレーションセンターに委託しています。純粋なモバイルウイルス対策アプリは主に消費者チャネルに残存しており、軽量なフットプリントが基本的なニーズを満たしています。予測期間にわたって、スイートとサービスとしてのセキュリティの機能同等性が曖昧になり、デバイスとデータ量の指標を組み合わせた消費ベースの価格モデルが生まれるでしょう。

エンドユーザー別:企業収益が長期成長を支える

企業アカウントは2025年の収益の66.74%を生み出し、年平均成長率15.40%で成長すると予測されており、モバイルマルウェア対策市場の基盤であり続けることが確実です。これらの購買者は、検出漏れに対してベンダーにペナルティを課す成果ベースのSLAを伴う複数年契約を受け入れます。また、監査人が求める自動修復、アイデンティティ相関、監査対応レポートに向けた機能ロードマップを推進しています。

消費者は依然として相当規模のインストールベースを持ちますが、1ユーザーあたりの平均収益は限られています。多くはVPNやパスワードマネージャーのアップセルにバンドルされた無料層に依存しています。中小企業は両極端の中間に位置し、より広範なITサポートと統合されたMSP提供のモバイルセキュリティを好みます。要件の格差は、セグメント化された製品ラインと異なるマーケティングチャネルをもたらしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

業種別:BFSIのリーダーシップとヘルスケアの成長余地

銀行、保険会社、資本市場企業は2025年のモバイルマルウェア対策市場規模の43.85%を占めました。規制当局がモバイルバンキングのデバイス認証と安全なチャネルを要求しているためです。攻撃者はワンタイムパスワード、セッショントークン、プッシュ通知の手口を標的にして口座を空にするため、金融機関はテレメトリの強化と行動AIに投資しています。

ヘルスケアは年平均成長率14.32%で最も急速に拡大しています。臨床医が電子健康記録へのアクセス、コンパニオン診断、遠隔医療にスマートフォンを使用するようになっているためです。HIPAAおよび同等のグローバル規制はデータ漏洩に対して重い罰金を課しており、病院の取締役会がリアルタイムスキャン、脱獄検出、リモートワイプ機能を採用する動機となっています。政府、通信、教育セクターが残りを構成しており、それぞれ調達基準を形成する独自のコンプライアンス要件を持っています。

地域分析

北米は2025年収益の37.75%を獲得しました。この優位性は、大規模な企業予算、確立されたモビリティプログラム、およびすべてのエンドポイントで継続的なリスクスコアリングを要求する米国司法省のデータ転送保護措置などの厳格な法律に起因しています。カナダの銀行はOSFI-B-13に準拠しており、デバイスポスチャを規制当局に報告できる認定プラットフォームへの需要をさらに強固にしています。地元ベンダーはまた、特定の外国サプライヤーを排除する地政学的審査の恩恵を受け、支出を信頼できる国内エコシステムに再配分しています。

アジア太平洋地域は2031年にかけて年平均成長率14.46%が見込まれる最も急速に成長している地域です。キャッシュレス商取引、スーパーアプリエコシステム、モバイルファーストの労働力が、成熟市場よりも速いペースで総デバイスプールを拡大しています。インド、インドネシア、ベトナムの企業は決済セキュリティ義務を満たすために脅威防御エージェントを採用し、日本とオーストラリアの組織はゼロトラストガイドラインを満たすためにアップグレードしています。地域のチャネルパートナーはマネージド検出サービスを接続プランにバンドルし、中堅企業へのアウトリーチを加速しています。

ヨーロッパは収益で3位にランクされていますが、GDPRの罰金がデータ侵害を重大な財務ペナルティに結びつけるため、依然として重要な地域です。多国籍企業はローカルデータセンターとデータ輸出に関する厳格な契約条項を要求し、ベンダーにEUベースの脅威インテリジェンスノードを開設させています。南ヨーロッパと中東では、5Gの展開が石油、物流、スマートシティプロジェクトにモバイルワークフローを深く組み込むにつれて採用が増加しています。ラテンアメリカも同様のパターンをたどっていますが、マクロ経済の不安定さにより一部の展開が本格稼働ではなくパイロット段階にとどまっています。

規制環境

規制は、モバイル脅威対策をメーカーおよび企業運用者の双方にとってのコンプライアンス管理として、ますます制度化しつつあります。欧州連合では、サイバーレジリエンス法(規則(EU)2024/2847)が、脆弱性対応やセキュア・バイ・デフォルト構成に関する義務を含め、デジタル要素を持つ製品に対する水平的なサイバーセキュリティ要件を定めています。これは、モバイルデバイスおよび関連するリモート処理サービスのセキュリティおよび監視の在り方に影響を与えます。

米国では、NISTのガイダンス(SP 800-124r2、2023年)が、モバイルエンドポイント上の悪意あるアプリ、ネットワーク攻撃、プラットフォームの脆弱性を検知するための中核的な企業能力としてモバイル脅威対策を位置づけています。また、大統領令14028は、モバイルデバイス管理を重要ソフトウェアとして扱うことを含め、ソフトウェアサプライチェーン管理に対する連邦レベルの取り組みを拡大しています。これらの基盤的枠組みが相まって、モバイルエンドポイントからの継続的な状態、脆弱性、脅威テレメトリの監査上の価値を高め、企業の制御プレーンや標準化されたセキュリティベースラインと統合されるアンチマルウェアプラットフォームへの需要を強化しています。

バリューチェーン分析

モバイルアンチマルウェアのバリューチェーンは、OSベンダー(Android/AOSPおよびApple)とデバイスOEMが管理するプラットフォームおよびトラストアンカーから始まり、アプリ配信(自社ストアおよびサードパーティストア)、モバイルネットワーク事業者、企業モビリティスタック(MDM/UEM、ID・アクセス管理)へと広がります。セキュリティベンダーはこれらの層の上にエージェントとクラウド分析を構築し、脅威インテリジェンス、デバイス上の機械学習、行動検知、コード難読化、アプリ内保護のためのランタイムアプリケーション自己保護(RASP)、モバイルリスクシグナルをより広範なエンドポイントおよびIDワークフローに接続するAPIレベルの統合などを入力として利用します。

市場投入経路は、企業調達、MSP/MSSPによる提供、およびキャリアバンドルによって形成されており、統合とポリシーの整合性が主要な商業化ゲートとなっています。Androidの断片化とファームウェアOTAアップデートへの依存が摩擦を生む一方で、購入者は詳細な検査、プライバシー管理、パフォーマンス、バッテリー寿命の間のトレードオフを比較検討しています。購入者がツールを統合する中で、ベンダーは単体のアンチウイルスから、デバイスの状態、テレメトリの相関分析、自動対応を組み合わせたプラットフォームへと軸足を移しており、OEM、キャリア、マネージドサービスプロバイダーとの提携が展開速度に影響を与えています。

競合環境

モバイルマルウェア対策業界は中程度の集中度を示しています。トッププラットフォームは高度なEDR、クラウド分析、アイデンティティ管理を統合していますが、ニッチなイノベーターは特化型AIモデルやプライバシー保護アーキテクチャで依然として市場を混乱させています。Sophosは2025年2月にマネージド検出カバレッジを拡大し、50万エンドポイントからXDRテレメトリを追加するために8億5,900万米ドルのSecureworks買収を完了しました。CrowdStrikeは2024年11月にSaaSポスチャ管理をFalconプラットフォームに組み込むために3億米ドルでAdaptive Shieldの買収に合意しました。

技術的差別化は現在、3つの柱を中心に展開されています。第一に、独自のデータレイクが公開フィードへの依存よりも速くゼロデイを発見するML(機械学習)アルゴリズムを強化します。第二に、MDM APIやキャリアSIMバインディングによる摩擦のない展開が大規模なロールアウトを容易にします。第三に、クライアントがエンドポイント、クラウドワークロード、アイデンティティのための単一コンソールを求めるため、エコシステムの広さが重要です。統合テレメトリを提供できないベンダーは周辺化のリスクにさらされます。

地政学もまた購買行動を形成しています。2024年の米国におけるKasperskyソフトウェアの禁止により、政府および重要インフラの契約が西側サプライヤーに再配分されました[3]米国商務省、「Kaspersky Labに関する最終決定通知」、commerce.gov。同様のサプライセキュリティに関する議論がEUの防衛調達にも影響を与えています。2025年のT-Mobile/Palo Alto Networks SASEローンチのような通信事業者とセキュリティ企業のパートナーシップは、接続性と保護レイヤーの融合を示しています。医療機器スキャンや産業制御の分離などの垂直ユースケースに特化した新興ベンダーはベンチャーキャピタルを引き付けており、モバイルマルウェア対策市場における継続的な競争の変動を示しています。

モバイルマルウェア対策業界リーダー

AO Kaspersky Lab

Avast Software SRO

BitDefender LLC

Lookout Inc.

Malwarebytes Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府機関や規制対象企業のコンプライアンスは、規範的なベースラインを満たし、監査対応の状態報告を支援できる継続的なモバイル脅威対策の導入に明確な余地を生み出しています。モバイルプラットフォーム向けのDISA STIGベースラインは、管理対象デバイスに対する明示的なモバイル脅威対策要件へと移行しつつあり、UEM/MDM管理と統合し、実行時にポリシーを施行し、監督機関向けの証跡を生成する製品への需要を高めています。

脅威側では、攻撃者のツール化とマルウェアの商業化が、シグネチャの検知が遅れても有効性を維持する行動ベースのデバイス上検知へと購入者を後押ししています。2026年には、Androidプラットフォームのセキュリティ機能追加(例:Android 17のセキュリティおよび盗難防止機能)や、段階的な開発者検証の展開などGoogle主導の取り組みが、アプリ周辺でのID・完全性ベースの管理へという市場の転換を浮き彫りにしています。これにより、アンチマルウェアベンダーには、企業レベルのテレメトリ、詐欺・スキャム対策、チャネル横断的な相関分析でOSの保護機能を補完する機会が生まれています。チャネルレベルでは、2025年のT-MobileとPalo Alto NetworksによるSASE発表を含む、通信事業者主導のセキュアアクセスサービスエッジ提供が、モバイルエンドポイントセキュリティを接続性やポリシー施行と組み合わせる手段としてキャリア流通を拡大しています。

最近の業界動向

- 2026年6月:Googleは、脅威検知の強化や盗難防止管理の強化を含む拡張セキュリティ機能を備えたAndroid 17をリリースしました。これらのプラットフォームレベルの向上は、コンシューマーデバイスのベースラインを引き上げる一方で、アンチマルウェアベンダーには、OSネイティブの保護を上回る行動分析、企業向けレポート、対応ワークフローによる差別化を促しています。

- 2025年6月:Malwarebytesは、自社のモバイルセキュリティアプリ内にScam Guardを開始し、詐欺シナリオに対するAI支援のリアルタイムガイダンスを追加しました。この動きは、モバイルエンドポイントにおけるソーシャルエンジニアリング対策へのベンダー投資を反映しており、モバイルアンチマルウェアを純粋なマルウェア検知から、ユーザー向けの詐欺・スキャム防止へと拡張するものです。

- 2024年11月:CrowdStrikeは、SaaSセキュリティ態勢管理機能をFalconプラットフォームに追加するため、Adaptive Shieldの買収に合意しました。この取引は、モバイルエンドポイントのリスクシグナルとより広範なクラウド・SaaS露出管理との連携強化を支援するもので、単体のモバイルアンチウイルスツールから統合プラットフォームへの市場転換を後押ししています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、主にスマートフォンやタブレットといったモバイルデバイス上の悪意ある活動を防止、検知、除去するソフトウェアおよび関連サービスを対象としています。アプリ、企業向けツール、またはクラウドベースのセキュリティサービスを通じて提供される、モバイルに特化したアンチマルウェア機能に紐づく支出を含みます。

対象範囲外:一般的なデスクトップおよびサーバー向けアンチマルウェアは除外します。また、マルウェア防止・修復機能を含まない純粋なモバイルデバイス管理ツールも除外します。

セグメンテーション概要

- オペレーティングシステム別

- Android

- iOS

- その他

- 展開モード別

- オンプレミス

- クラウド

- ソリューションタイプ別

- スタンドアロンモバイルウイルス対策アプリ

- 統合エンドポイント保護スイート

- モバイル向けサービスとしてのセキュリティ(SECaaS)

- エンドユーザー別

- 企業

- 消費者/個人

- 業種別

- BFSI

- ヘルスケア

- ITおよび通信

- 政府および防衛

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、保護対象のモバイルエンドポイントの需要プールと、支出を後押しするリスク環境を基礎づけることから始まります。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)の勧告、米国国立標準技術研究所(NIST)のガイダンス、モバイルエコシステムセキュリティに関するFCCの発表、および接続性とスマートフォン普及率に関する国際電気通信連合(ITU)の統計資料など、公開情報源を確認しました。

このコンテキストをモデル入力に落とし込むため、企業の公開資料、投資家向けプレゼンテーション、製品文書、信頼できる報道についても、価格設定ロジックやパッケージング変更の観点から確認しました。必要に応じて、企業財務および情報について有料データベースを使用し、モバイル脅威検知技術と機能進化を追跡するために特許データベースを参照しました。これらのデスクリサーチ情報源は例示であり、その他の公開文書もデータ収集、入力の検証、未解決の問題の明確化に使用されました。

一次インタビューおよび調査

一次調査は、モバイルセキュリティ予算配分、典型的な契約構造、およびコンシューマー向けアプリと企業導入間での支出配分に関する前提を検証するために使用されました。ソリューションプロバイダー、チャネルパートナー、企業セキュリティチーム、モビリティ管理者にわたる関係者と対話しました。地域別の導入差や価格水準を平準化できるよう、APAC、EMEA、アメリカ大陸にわたって取材対象のバランスを取りました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):12% | APAC:39% |

| 中堅層:56% | 機能・事業部門リーダー:30% | EMEA:36% |

| 小規模プレイヤー:19% | マネージャー:58% | アメリカ大陸:25% |

市場規模算定と予測

市場規模の算定は、デバイス基盤、モバイルデータ利用状況、企業モビリティ導入をトップダウンで需要再構築し、有料モバイル脅威対策の対象となりうるプールへと変換する方法で構築されています。そのプールは、OSおよび購入者タイプ(コンシューマー対企業)ごとの導入率でフィルタリングされ、一般的なエンドポイントツールのみでカバーされているデバイスを二重に計上しないようにしています。

合計値は、選択的なボトムアップ近似(主にサンプリングしたベンダーの価格・数量ロジック)、サブスクリプション構成に関するチャネル確認、モバイルエンドポイント向けに報告されたサイバーセキュリティ支出配分を用いた妥当性チェックによって裏付けられています。モデルで使用される主な入力には、スマートフォンおよびタブレットの設置ベース、マルウェアおよびモバイルフィッシングの発生傾向、クラウド対オンプレミス導入比率、平均サブスクリプション価格の推移、企業アカウントにおける更新動向などが含まれます(例示であり網羅的ではありません)。予測では、規制強度、ゼロトラスト展開、クラウドセキュリティ導入のペースに関する専門家の合意に裏付けられたシナリオ分析を用い、その後、出力結果について現実的な前年比の動きであるかを確認します。ボトムアップのシグナルが小規模な地域について不十分な場合は、デバイス基盤を基準とした普及率ベースのスケーリングで対応し、インタビューでのフィードバックにより検証されます。

データ検証と更新サイクル

検証は、独立した指標間の三角測量によって行われ、モデル化された支出水準はデバイス成長、セキュリティインシデントの傾向、観測された価格動向と比較されます。特定の地域や購入者タイプについてモデルが予期しない急変を示した場合、前提が再確認され、チームは承認前に関連する公開情報源とインタビューメモを再検討します。

計算ロジック、単位の整合性、通貨処理が別のアナリストによって再確認されるよう、複数段階のレビューが行われます。本レポートは年次で更新され、主要なOSポリシー変更、大規模なモバイルマルウェア発生、セキュリティサブスクリプションのパッケージングにおける大きな変化など、重大な事象が発生した場合には中間更新が実施されます。納品前には最新の見解をクライアントに提供できるよう、最終確認を行います。

Mordor Intelligenceのモバイルアンチマルウェア市場規模算定と他の公表推計との比較

モバイルアンチマルウェアの公表市場数値が異なるのは、各社が異なる製品バンドルを計上し、異なる基準年を用い、コンシューマー向けと企業向けのユースケースに対して異なる価格設定・導入前提を適用しているためです。

主な差異は、より広範なモバイルセキュリティスイートや隣接するエンドポイントサービスが合計に含まれているかどうかから生じます。Mordor Intelligenceはモバイルアンチマルウェア機能に紐づく支出のみを計上し、その後OS構成比と導入形態によって導入率を調整した上で将来予測を行います。また、推計が積極的な価格上昇率を用いる場合、単一のグローバル普及率を適用する場合、または通貨タイミングや地域別価格水準を正規化しない場合にも差異が生じ、これが初期年の見かけ上の規模を膨らませる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 15.92十億米ドル(2026年) | |

| 業界調査発行元A | 5.70十億米ドル(2024年) | より早い基準年を用いており、公開ハイライトにおけるマネタイズの捉え方も狭く、企業向けモビリティスイートと単体のモバイルアンチマルウェアの範囲区分が明確でないため、対象支出として計上される範囲が変動しうる。 |

| グローバルコンサルティング会社B | 6.90十億米ドル(2024年) | 2024年の数値を報告しているが、機能主導型のセキュリティカテゴリを混在させているように見受けられ、純粋なアンチマルウェアとより広範なモバイルセキュリティ機能との区分が一貫して示されておらず、価格推移の前提も透明性を欠く。 |

この表は、基準年の選定と範囲の明確さが差異の大部分を左右することを示しており、特にバンドルされたモバイルセキュリティ機能が含まれるかどうか、および価格が時間の経過とともにどのように引き上げられるかが重要な要因です。当社のアプローチは、定義された保護対象デバイスのプールから合計を構築し、現実的な導入率と価格チェックで調整し、市場シグナルが一致しない場合には再検証されるため、追跡可能性が保たれています。

レポートで回答される主要な質問

2031年までのモバイルマルウェア対策市場の予測値は?

市場は年平均成長率14.28%で2031年までに310億3,000万米ドルに達すると予測されています。

ベンダーにとって最も急速な成長機会を提供するオペレーティングシステムはどれですか?

iOSエンドポイントは、企業がハードウェアに根ざしたセキュリティ上の優位性を採用するにつれ、2031年にかけて年平均成長率15.02%を記録すると予想されています。

クラウド展開モデルがオンプレミスシステムより優勢になりつつある理由は何ですか?

クラウドプラットフォームはアップデートを簡素化し、スケーラブルな機械学習分析を提供し、ローカルサーバーの維持と比較して管理オーバーヘッドを約40%削減します。

現在、モバイルマルウェア対策に最も多く支出している業種はどれですか?

銀行・金融サービス・保険企業は、厳格な規制要件とモバイル取引の高い価値により、2025年収益の43.85%を占めています。

ゼロトラスト規制は市場成長にどのような影響を与えますか?

米国司法省とカナダOSFIの新しい法律は継続的なモバイルリスク評価を義務付けており、コンプライアンスを遵守する組織にとって高度な脅威防御を不可避なものにしています。

主要ベンダーは競争力を維持するためにどのような戦略的動向を取っていますか?

Sophos-SecureworksやCrowdStrike-Adaptive Shieldなどの最近の買収は、マネージド検出、アイデンティティポスチャ、SaaSセキュリティを統合プラットフォームに統合する方向へのシフトを示しています。

最終更新日: