ニュージーランド通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

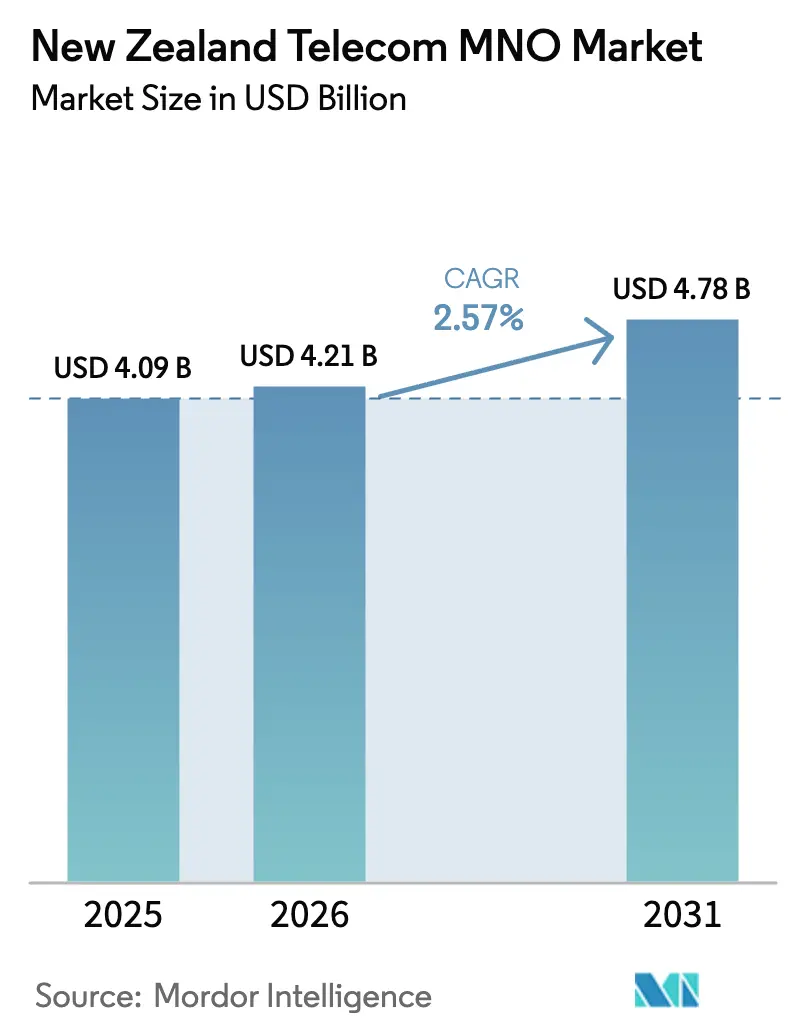

| 基準年の市場規模 (2025) | 4.09 十億米ドル |

| 市場規模 (2026) | 4.21 十億米ドル |

| 市場規模 (2031) | 4.78 十億米ドル |

| 成長率 (2026 - 2031) | 2.57% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド通信MNO市場分析

ニュージーランド通信MNO市場規模は、2025年の40億9,000万USD、2026年の42億1,000万USDから、2031年までに47億8,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.57%を記録すると予測されます。この期間において、ニュージーランド通信MNO市場は、5Gスタンドアローン(SA)コアが商用規模に達するにつれ、音声からデータ中心の収益源へと軸足を移しています。既存事業者はネットワークスライシング、超低遅延サービス、およびエッジコンピューティングインフラへの投資を集中させ、コモディティ化したギガバイト単価を超えた価格設定を実現しようとしています。卸売義務の緩和により、仮想移動体通信事業者(MVNO)への参入障壁が低下しており、この変化は新規参入者のニッチ市場形成を促進するとともに、既存の価格体系への圧力を高めています。一方、新たな海底ケーブルによる強靭なバックホールが提供されることで、クラウドノードの国内誘致が進み、ハイブリッド展開モデルの企業採用を後押ししています。これらの要因は、ニュージーランド通信MNO市場が、加入者数の増加ではなくプラットフォーム能力が競争優位を定義する時代へと移行しつつあることを裏付けています。

主要レポートの要点

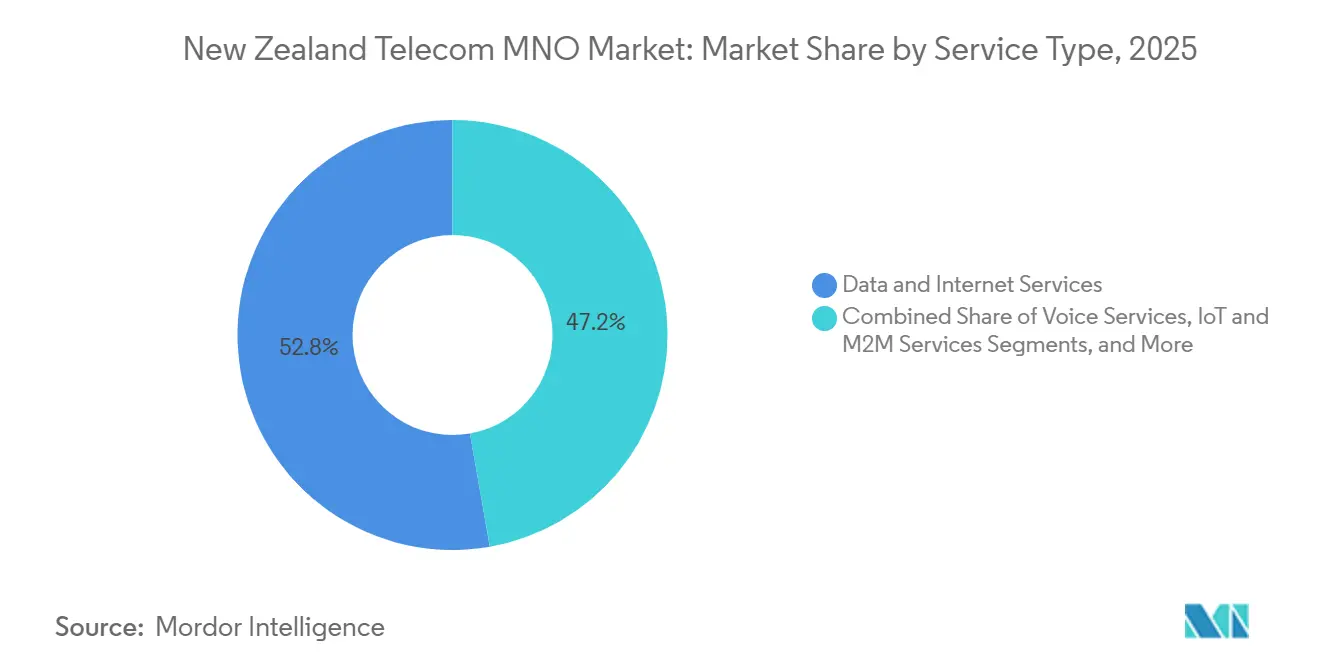

- サービスタイプ別では、データおよびインターネットサービスが2025年に52.78%の収益シェアで首位を占め、IoTおよびM2Mサービスは2031年までにCAGR 2.89%で拡大する見込みです。

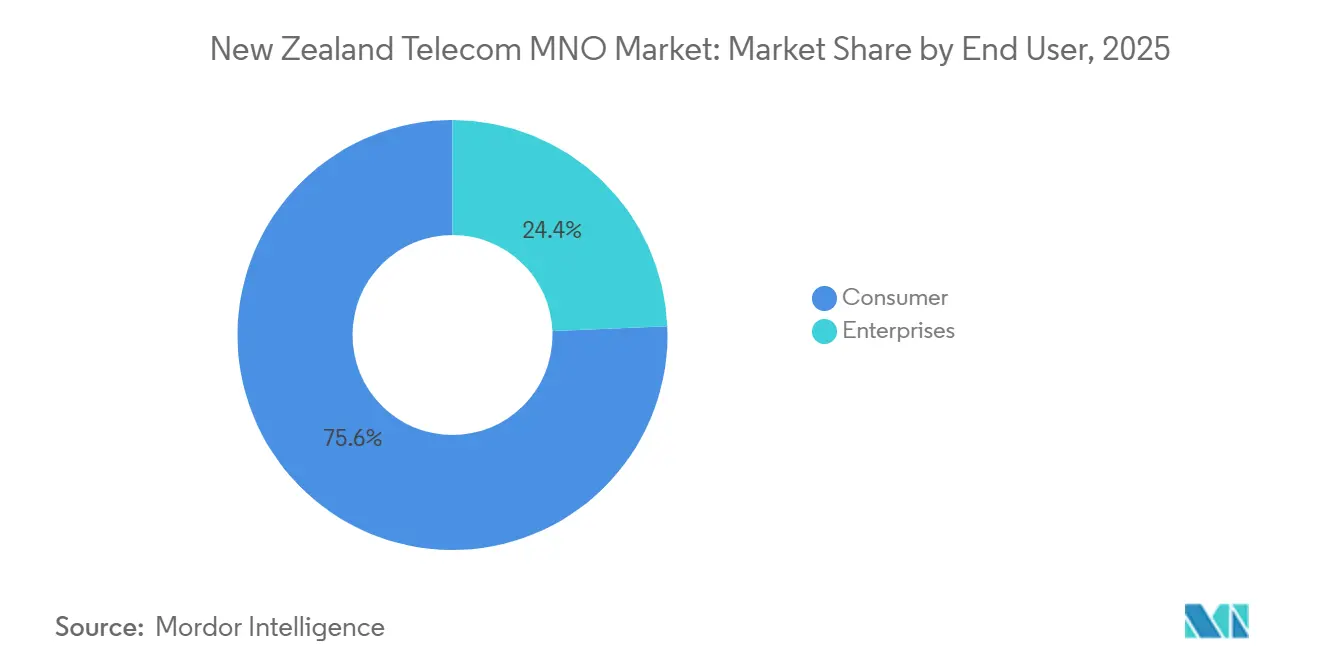

- エンドユーザー別では、消費者セグメントが2025年のニュージーランド通信MNO市場シェアの75.64%を占め、企業セグメントは2031年までにCAGR 3.04%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランド通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商用5Gスタンドアローンコアの展開が企業ユースケースを加速 | +0.6% | オークランド、ウェリントン、クライストチャーチ | 中期(2〜4年) |

| 農村ブロードバンドイニシアティブ第2フェーズの完了がカバレッジを強化 | +0.4% | ノースランド、ワイカト、ベイ・オブ・プレンティ、サウスランド | 短期(2年以内) |

| 家畜および牧草地管理向けアグリテックIoT導入の急増 | +0.5% | ワイカト、タラナキ、カンタベリー平原 | 中期(2〜4年) |

| 新たな太平洋横断海底ケーブルが国際IP通信コストを削減 | +0.3% | 全国、オークランドおよびウェリントンのエッジノード | 長期(4年以上) |

| 中小企業によるセキュアSD-WANおよびエッジサービスの急速な採用 | +0.4% | オークランドおよびウェリントンのビジネス地区 | 短期(2年以内) |

| 遠隔地接続ソリューション向け政府気候強靭化資金 | +0.3% | イースト・ケープ、ウェスト・コースト、フィヨルドランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商用5Gスタンドアローンコアの展開が企業ユースケースを加速

Sparkがエリクソンと共同で5G SAコアを構築する決定は、同事業者が工場、港湾、物流ヤード向けに遅延を保証しトラフィックスライスを分離できる体制を整えるものです。ニュージーランド初の民間5Gサイトであるセントレポート・ウェリントンは、42ヘクタールにわたって自動化されたストラドルキャリアを制御トラフィックをオンプレミスに保ちながら統括することで、このアーキテクチャの価値を実証しています。[1]CentrePort、「ウェリントン港におけるプライベート5Gネットワーク展開」、centreport.co.nz SAコアは制御プレーンとユーザープレーンを分離し、往復遅延を最大40%削減するとともに、リアルタイムの拡張現実保守ワークフローを実現します。One NZはこの能力を補完する形で、光ファイバー切断時にトラフィックを自動再ルーティングする自己修復ネットワークを提供しており、自動化によって運用費を抑制しながら企業のサービスレベル目標を守れることを証明しています。これらの取り組みは総じて、ニュージーランド通信MNO市場において先進的なコア機能が最終マイルの無線カバレッジではなく中核製品となりつつある理由を裏付けています。

農村ブロードバンドイニシアティブ第2フェーズの完了がカバレッジを強化

RBI-2の完了により、LTEおよび固定無線サービスが84,000世帯および1,200kmの国道に拡張され、多くの接続空白地帯が解消されました。[2]クラウンインフラストラクチャーパートナーズ、「RBI2完了報告書」、crowninfrastructure.govt.nz その結果として整備された基盤層は、現在では土壌水分や家畜の健康状態を監視する精密農業プラットフォームを支えています。気候変動に関連した政府の強靭化資金は勢いを維持しており、洪水時にもサービスを継続できるよう鉄塔の強化やバッテリーバックアップの整備に充てられています。事業者はこれにより、5G固定無線のアップセルに向けた農村部の準備済みアドレサブルベースを享受しており、都市部セグメントが飽和する中でもデータARPUを押し上げることが期待されています。この促進要因がニュージーランド通信MNO市場に与える影響は即時的であり、今日解消されたカバレッジギャップが明日の増分トラフィックへと転換されます。

家畜および牧草地管理向けアグリテックIoT導入の急増

酪農セクターは環境目標の達成と労働力不足の解消に向け、190万ヘクタールにわたってIoTセンサーを導入しており、NB-IoTおよびLTE-M接続の市場平均を上回る成長を引き起こしています。Sparkのプラットフォームは首輪センサー、土壌プローブ、気象ステーションからのデータを中継し、窒素使用量コンプライアンスのための監査可能な記録を生成しています。[3]Fonterra、「酪農セクターの輸出収益とIoT採用」、fonterra.com 自律型灌漑システムを導入する農場が増えるにつれ、ユニットあたりの月間データ量が増加し、ギガバイト単価の下落を緩和しています。業界レポートは農業を国内IoT支出において最も成長の速いバーティカルとして位置付けており、この傾向はニュージーランド通信MNO市場のフットプリントを一次産業のバリューチェーンへと拡大させています。サイバーセキュリティおよびアナリティクスにおけるクロスセルの機会は、接続性そのものを超えた収益をさらに増幅させています。

中小企業によるセキュアSD-WANおよびエッジサービスの急速な採用

オークランドおよびウェリントンの中小企業は、トラフィックをハイパースケールクラウドへ直接ルーティングする事業者管理型SD-WANオーバーレイを用いてブランチ接続をアップグレードしています。新たな海底ルートによる国際通信コストの低下がバックボーン費用を削減し、従量課金制の請求を実現可能にしています。[4]サザンクロスケーブルネットワーク、「サザンクロスNEXT開通」、southerncrosscables.com 国内データセンターに設置されたエッジノードはアプリケーション遅延を短縮し、事業者が帯域幅とともにコンピューティングをバンドルすることを可能にしています。このバンドル化により、事業者がシステムインテグレーターに向けられていたIT予算の一部を取り込むことができるため、ニュージーランド通信MNO市場のアドレサブルな市場規模が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和した移動体加入者ベースが有機的成長を制限 | -0.5% | オークランド、ウェリントン、クライストチャーチ | 長期(4年以上) |

| 価格競争および商業法監視によるARPU継続的侵食 | -0.6% | 全国 | 短期(2年以内) |

| 遠隔地ファイバーの高いバックホールコストが都市圏外のマージンを圧迫 | -0.3% | ウェスト・コースト、フィヨルドランド、イースト・ケープ | 中期(2〜4年) |

| 認定ファイバーおよび5G無線技術者の不足が展開を遅延 | -0.2% | 全国、農村建設ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格競争および商業法監視によるARPU継続的侵食

2024年には無制限バンドルが消費者プランの78%に普及したことで、ユーザーあたり平均収益が4%低下しました。ニュージーランド商業委員会の透明性スコアリングは契約期間中の値上げを抑制し、事業者はマージン回復を付加価値サービスに依存せざるを得ない状況となっています。[5]ニュージーランド商業委員会、「電気通信モニタリングレポート2024〜2025年」、comcom.govt.nz 2Gおよび3Gの周波数再編は既存の料金体系を撤廃し、価格をさらにフラット化させています。その結果、ネットワーク投資を維持するには自動化によるコスト効率、プライベートネットワークプレミアム、および卸売契約が必要となります。トラフィックの継続的な拡大にもかかわらず近期の収益成長が抑制されているニュージーランド通信MNO市場のCAGRの一因は、この抑制要因にあります。

飽和した移動体加入者ベースが有機的成長を制限

2025年にSIM普及率が120%を超え、接続数主導の収益拡大余地はほとんど残されていません。解約率は10%台半ば付近で推移しており、事業者は端末補助金を用いて互いの顧客を奪い合い、収益性を低下させています。MVNOの参入は選択肢を増やす一方で需要を細分化し、値引き競争を加速させています。この成熟段階において、通信事業者は成長余地がまだ残る企業向けIoT、プライベート5G、および卸売インフラへの転換を迫られています。その結果、ニュージーランド通信MNO市場全体の拡大は、加入者数よりも接続あたり平均収益の改善に依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性が音声の衰退を覆い隠す

データおよびインターネットサービスは、カバレッジ空白地域において消費者が固定ブロードバンドを5G固定無線に代替したことで、2025年のニュージーランド通信MNO市場シェアの52.78%を占めました。IoTおよびM2Mサービスから生じるニュージーランド通信MNO市場規模は、酪農および物流におけるセンサー採用に牽引され、CAGR 2.89%でヘッドライン成長を上回るペースで拡大すると予測されます。音声トラフィックはプランにバンドルされたオーバーザトップアプリへの移行が続き、料金差別化を抑制しています。メッセージング収益は並行して縮小しており、グローバルなストリーミングサブスクリプションの普及を背景にオーバーザトップコンテンツパッケージの成長余地も限られています。

事業者はそのため、関連性を守るためにネットワーク・アズ・ア・サービスの構造を追求しています。Sparkは農村部の無線ISPにバックホールを卸売し、そうでなければ遊休となる容量を収益化しています。One NZのFastter MVNOプラットフォームは卸売トラフィックの10%獲得を目指し、余剰ネットワーク可用性をホワイトラベル収益へと転換しています。ボリュームではなくパフォーマンスに基づいて課金されるプライベート5Gスライスは、ニュージーランド通信MNO市場が企業のデジタルトランスフォーメーションアジェンダに沿ってサービスの境界を再定義しつつある様子を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業の成長が消費者の飽和を上回る

消費者は2025年収益の75.64%を生み出しましたが、企業アカウントはCAGR 3.04%で2031年までニュージーランド通信MNO市場規模を牽引すると予測されます。プライベート無線、SD-WAN、および管理型IoTのユースケースはプレミアム価格を実現し、解約率も低い水準を示しています。SparkのUSD 9億2,500万のプログラムは、消費者ARPUの圧縮を緩和するためにこれらのサービスを明示的に優先しています。

規制上の透明性ルールは事業者が消費者側で追加マージンを得ることを制約し、稼働時間保証が高い料金を正当化するビジネス環境への投資を促しています。衛星対応の緊急テキストメッセージングなどの消費者向けイノベーションは、例えば災害時に林業作業員がバックアップ回線を維持できるようにするなど、企業へのスピルオーバー効果をもたらします。このセグメント境界の曖昧化は、ニュージーランド通信MNO市場がボリュームから価値へと移行していることを裏付けています。

地域分析

オークランド、ウェリントン、クライストチャーチの都市回廊は、人口密度が高く早期回収が見込めることから、5G設備投資の大部分を吸収しています。これらの主要都市圏におけるニュージーランド通信MNO市場は、高いデバイス普及率、企業本社の集積、および初期の企業向け5Gパイロットの恩恵を受けています。RBI-2および気候強靭化助成金によってLTEおよび固定無線のフットプリントが拡大したことで、以前は十分なサービスを受けられていなかった農村地域も追いつきつつあり、事業者はファイバー整備を待たずに高速ティアへのアップセルが可能となっています。

ワイカトやタラナキなどの北島酪農地帯はIoT採用において好調なパフォーマンスを示しており、この傾向は低ARPUのセンサーエンドポイントを高マージンのアナリティクスパッケージへと転換することでニュージーランド通信MNO市場を強化しています。南島のカンタベリー平原は耕作農業においてこの軌跡を反映しており、ウェスト・コーストとフィヨルドランドは険しい地形が鉄塔バックホールコストを押し上げるため依然として課題を抱えています。

オークランドに2か所の陸揚げ局を持つ国際海底ケーブルのアップグレードにより、シドニールートに対する従来の遅延上の不利が解消されました。この進展はハイパースケールクラウドノードを誘致し、それがオークランドを拠点とする多国籍企業による国内エッジコンピューティングの採用を促進しています。その結果、帯域幅需要とコンピューティング配置が相互に強化し合う地理的環境が生まれ、SIM総数が横ばいになる中でもトラフィック成長が持続しています。

競争環境

ニュージーランド通信MNO市場は高度に集中しており、Spark、One NZ、2degreesが接続数の98.4%を支配しています。Sparkの既存ファイバー資産は38〜40%のシェアを支え、One NZの18億NZDの近代化投資は5Gカバレッジを拡大し障害復旧を自動化しました。2degreesはコスト効率の高い周波数再編に注力し、2026年2月に3Gサービスを終了して850MHzおよび2100MHz帯を容量増強のために再配備しました。

競争は規制当局が監視する小売価格よりも、ネットワーク能力において展開されています。One NZは自己修復ルーティングと、企業がリアルタイムでスライスを調整できるAI駆動のネットワークコンシェルジュツールを誇っています。[6]One New Zealand、「ネットワーク近代化とイノベーションイニシアティブ」、one.nz SparkはエリクソンベースのSAコア機能と、確定的遅延を実証する産業パートナーシップを強調しています。2degreesはチャレンジャーの役割を担い、MVNO参入者に対してアジャイルな卸売契約を提供することで、マイクロセグメントに対応することによりニュージーランド通信MNO市場を間接的に拡大しています。

Starlinkなどの低軌道衛星プロバイダーは外部からの脅威を加えており、2025年には農村ブロードバンド回線の19%をすでに保有しています。この競争は地上展開計画を加速させ、SpaceXとのOne NZの衛星テキストメッセージングサービスなどの協調的取り組みを促進しています。その結果、戦略的差別化は地上および非地上資産の統合、業務の自動化、そして単なるカバレッジ拡大ではなくバーティカルソリューションのパッケージ化に依存するようになっています。

ニュージーランド通信MNO業界リーダー

Spark New Zealand Limited

Two Degrees Mobile Limited

One New Zealand

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:2degreesが3Gサービスを終了し、主要都市において850MHzおよび2100MHz帯を4Gおよび5G向けに再配備しました。

- 2025年12月:One NZがSpaceXと連携して衛星対応の緊急テキストメッセージングを開始し、障害発生時のバックアップメッセージング手段を提供しました。

- 2025年12月:One NZがネットワークコンシェルジュを発表しました。これはAWSベースのエージェンティックAIであり、企業向けスライスプロビジョニングを自動化します。

- 2025年11月:One NZが自己修復ネットワークを稼働させ、オークランドおよびウェリントンのトライアルにおいて平均修復時間を35%短縮しました。

ニュージーランド通信MNO市場レポートの調査範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送を指します。ニュージーランド市場レポートには、固定ネットワーク、移動体ネットワーク、および通信鉄塔などの接続性に基づく詳細なトレンド分析が含まれています。

ニュージーランド通信MNO市場レポートは、サービスタイプ(音声サービス、データおよびインターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよびペイTVサービス、その他サービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービス、その他サービスタイプ))、エンドユーザー(企業、および消費者)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービス、その他サービスタイプ) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービス、その他サービスタイプ) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2031年のニュージーランド通信MNO市場の予測収益はいくらですか?

CAGR 2.57%を反映し、2031年までに47億8,000万USDに達すると予測されます。

事業者が5Gスタンドアローンコアを優先する理由は何ですか?

SAコアはネットワークスライシングと遅延保証サービスを実現し、より高マージンの企業契約を獲得できます。

現在最大のシェアを占めるサービスタイプはどれですか?

データおよびインターネットサービスが2025年収益の52.78%を占めました。

企業セグメントはどのくらいの速さで成長していますか?

企業アカウントは市場全体を上回るCAGR 3.04%で2031年まで成長すると予測されています。

ニュージーランドにおけるMVNOの役割は何ですか?

卸売アクセス義務によりMVNOは接続シェアを前年比1.6%から2.5%に引き上げ、競争の多様性を高めました。

農村地域は最近のイニシアティブからどのような恩恵を受けていますか?

RBI-2の完了により84,000世帯へのLTEカバレッジが拡大し、農場の生産性を向上させるアグリテックIoTサービスを支えています。

最終更新日: